航空ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

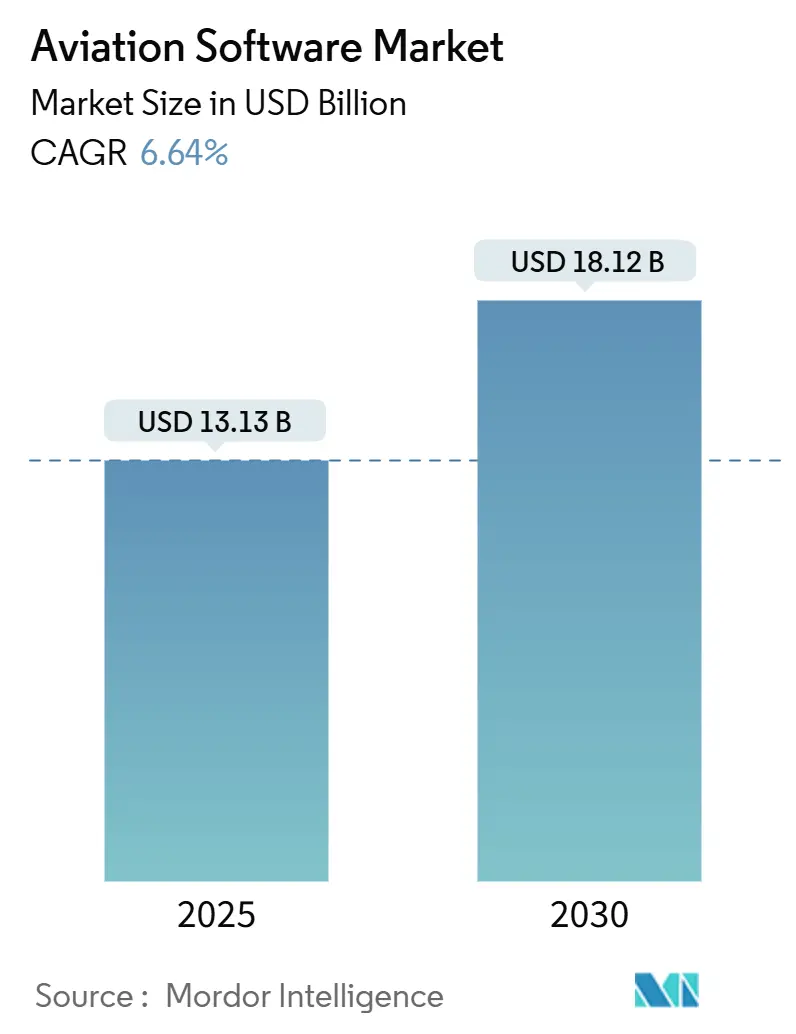

| 市場規模 (2025) | 13.13 十億米ドル |

| 市場規模 (2030) | 18.12 十億米ドル |

| 成長率 (2025 - 2030) | 6.64% CAGR |

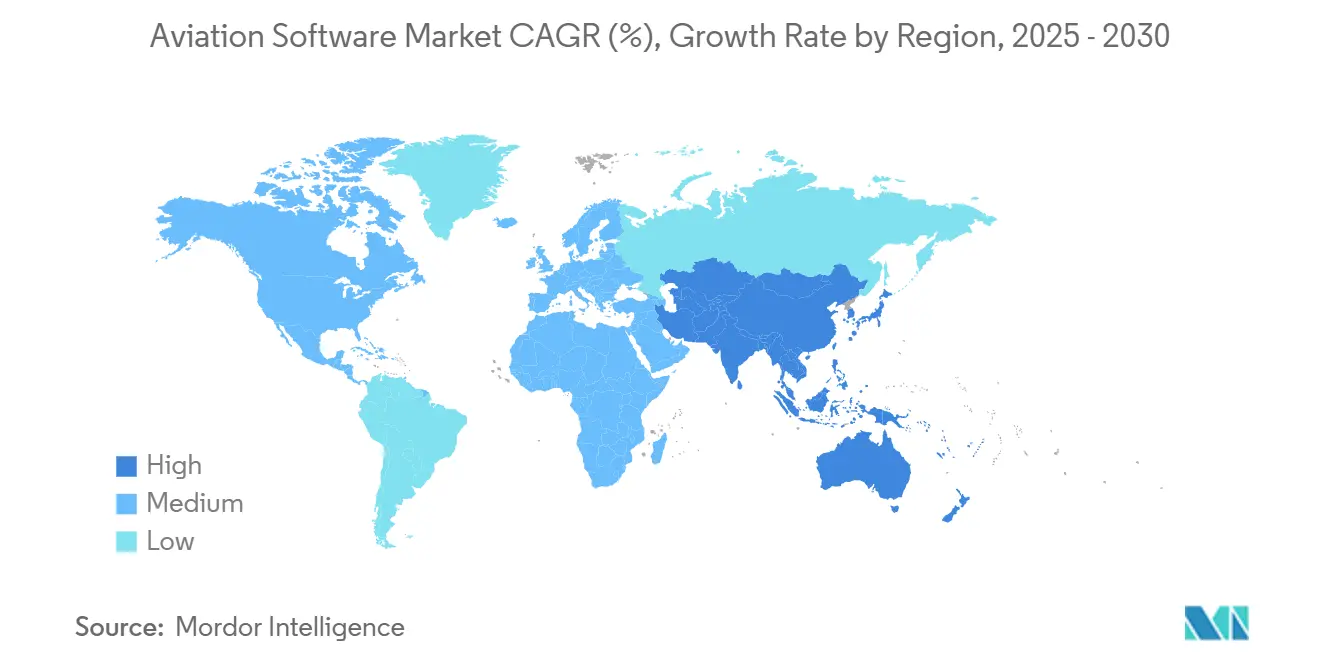

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空ソフトウェア市場分析

航空ソフトウェア市場規模は2025年に131億3,000万米ドルであり、2030年までに181億2,000万米ドルに達すると予測され、6.64%のCAGRを示しています。航空会社、空港、整備組織におけるデジタルトランスフォーメーションの推進が加速し続けており、航空ソフトウェア市場は予知保全、シームレスな旅客体験、先進的な航空モビリティオペレーションの根本的な実現基盤として位置づけられています。航空会社は、燃料消費量の削減と計画外整備イベントの低減をもたらす人工知能アプリケーションへの投資を強化しています。同時に、EASAなどの規制当局がコンプライアンスソフトウェアへの対応需要を拡大させる必須のサイバーセキュリティアップグレードを義務付けています。ボーイングによる非中核デジタル資産の売却からIFSによるEmpowerMXの買収に至るまでの統合案件が競争力学を再編し、専門ベンダーにとってのホワイトスペース機会を創出しています。一方、航空会社CIOの95%が現在優先するクラウドネイティブな提供モデルは、迅速なスケーリングと総所有コストの低減を可能にし、航空ソフトウェア市場のサブスクリプション経済への移行を後押ししています。

主要レポートのポイント

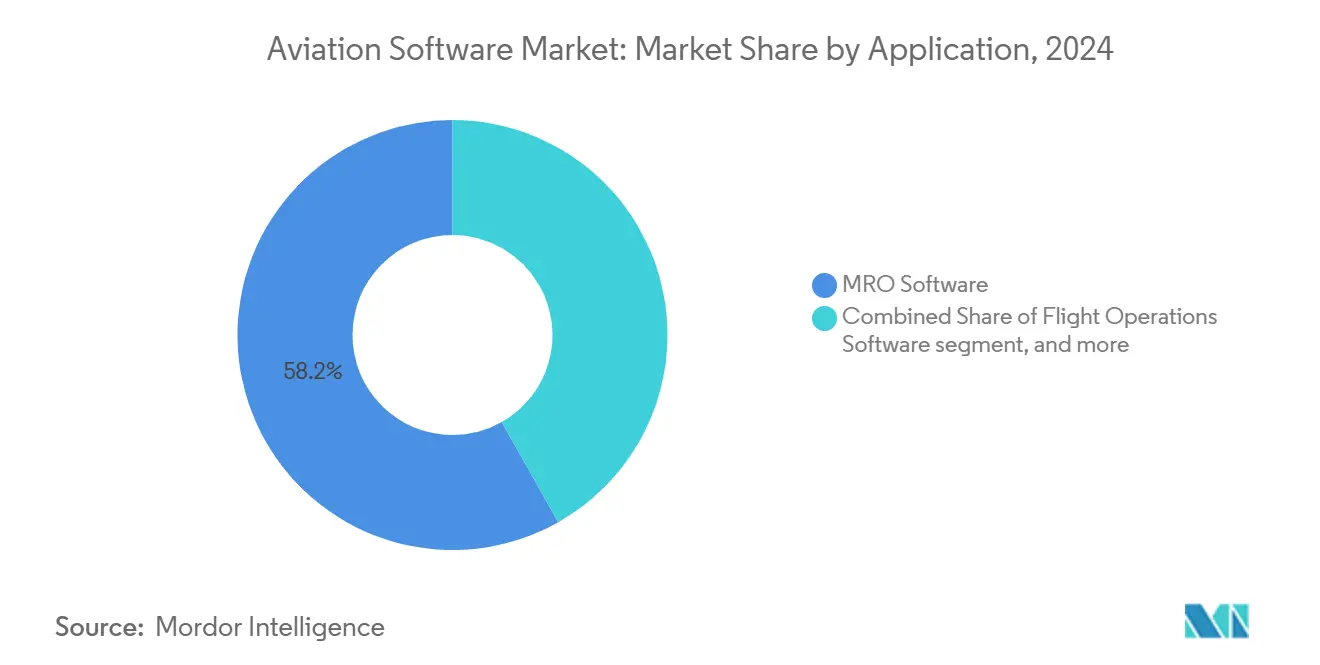

- アプリケーション別では、MROソフトウェアが2024年の航空ソフトウェア市場シェアの58.18%を占め、安全・コンプライアンス管理は2030年にかけて7.89%のCAGRで成長すると予測されています。

- 展開形態別では、クラウドソリューションが2024年の航空ソフトウェア市場規模の49.80%の収益シェアを占め、ハイブリッドアーキテクチャは2030年にかけて8.45%のCAGRで拡大しています。

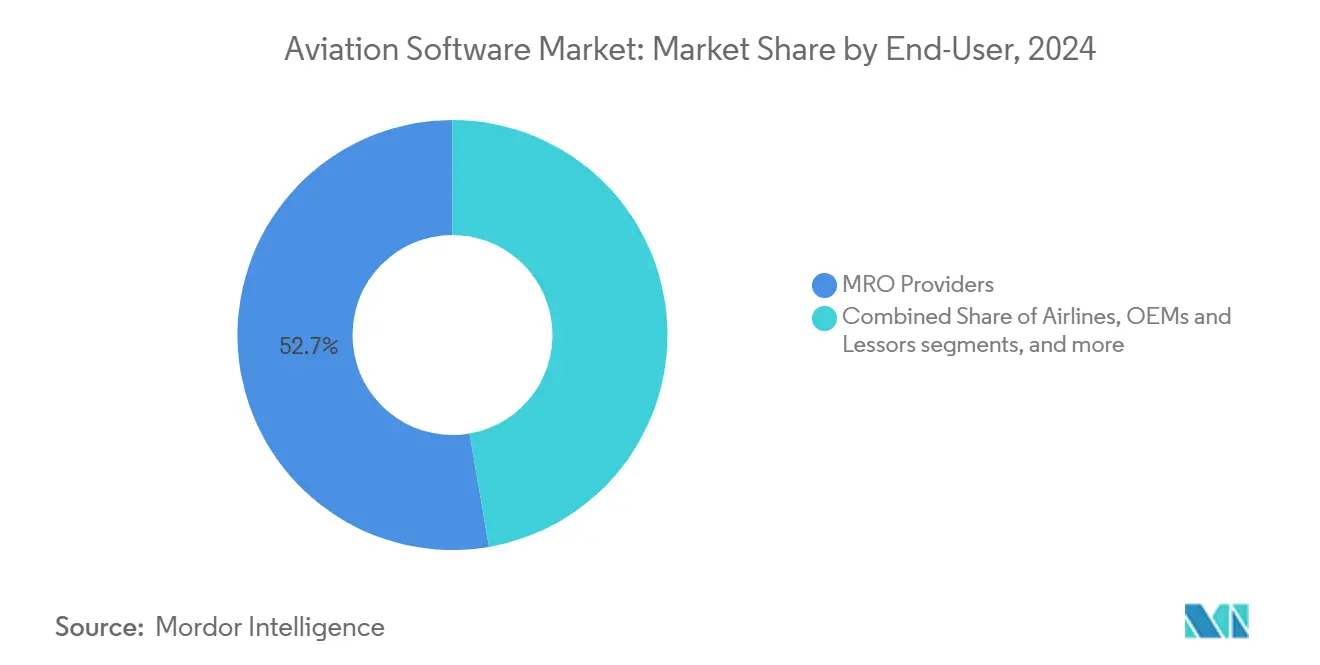

- エンドユーザー別では、MROプロバイダーが2024年の航空ソフトウェア市場の52.71%のシェアでリードし、航空会社は7.91%のCAGRで最も速い成長を示しています。

- ソフトウェアライセンスモデル別では、サブスクリプション契約が2024年の航空ソフトウェア市場規模の59.25%を占め、永続ライセンスは2030年にかけて6.23%のCAGRが見込まれています。

- 地域別では、北米が2024年の収益の37.45%を占めていますが、アジア太平洋地域は2030年にかけて7.01%のCAGRが予測される最も急速に拡大している地域であり、航空ソフトウェア市場における大きな成長機会を示しています。

世界の航空ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 燃料最適化のためのAI・機械学習の採用拡大 | +1.20% | 北米、欧州、グローバル展開 | 中期(2〜4年) |

| リアルタイムフライトデータ分析への需要増加 | +1.00% | 新興アジア太平洋地域、グローバル航空会社 | 短期(2年以内) |

| クラウドネイティブ航空プラットフォームへのシフト | +0.90% | 北米、欧州連合 | 中期(2〜4年) |

| 新興市場における低コストキャリアの機材拡大 | +0.80% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 安全管理システム統合に関する規制義務 | +0.70% | 欧州、グローバルに拡大中 | 短期(2年以内) |

| 先進航空モビリティ(AAM)エコシステムソフトウェアニーズの急増 | +0.60% | 北米、欧州連合、世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

燃料最適化のためのAI・機械学習の採用拡大

航空会社は、直接燃料費を2〜5%削減する人工知能エンジンを導入しており、これがソフトウェア調達サイクルを加速させる説得力ある経済的根拠となっています。ユナイテッド航空のAWSホスト型TCS Avianaプラットフォームは、リアルタイム分析がフライト計画、乗務員ローテーション、予知保全を同時に改善する方法を例示しています。[1]タタ・コンサルタンシー・サービシズ、「ユナイテッド航空 TCS Aviana 事例研究」、tcs.comエアバスのSkywiseエコシステムは、11,900機の航空機にわたる48,000人以上のユーザーをすでにサポートしており、AI対応整備インテリジェンスのスケーラビリティを示しています。業界全体の節約可能額は2035年までに年間150億米ドルと推定されており、長期的な航空会社経済における航空ソフトウェア市場の重要性を強調しています。投資家とOEMはともに、プラットフォームロードマップにおけるAI隣接機能を優先し、航空ソフトウェア市場成長の持続的な勢いを確保しています。航空ソフトウェア市場は、航空会社が燃料・ルート最適化システムに機械学習をますます統合するにつれて、さらなる恩恵を受けると予想されています。

リアルタイムフライトデータ分析への需要増加

航空会社は1日あたりテラバイト規模の運用データを取り込んでおり、これらのデータストリームを数分以内に実用的なインサイトに変換するツールを必要としています。GEエアロスペースのイベント計測システムは、航空会社が遅延時間を削減し安全マージンを改善するのに役立つ10,000以上の事前構築済み分析機能を提供しています。[2]GEエアロスペース、「イベント計測システム」、geaerospace.comルフトハンザ・テクニークのAVIATARスイートは、内部データとパートナーデータセットを統合して予知保全アラートとコスト削減提案を生成します。クラウドネイティブ分析は旅客中心のユースケースもサポートしており、大韓航空のRed Hatベースのモダナイゼーションはトランザクション処理速度を2倍にし、顧客体験に影響を与えました。フライト量が回復するにつれて、リアルタイム分析は運用レジリエンスを支え、航空ソフトウェア市場の重要な促進要因としての地位を確固たるものにしています。航空ソフトウェア市場は、強化されたビッグデータ処理能力により進化し続けており、より迅速な意思決定と最適化された機材運用を可能にしています。

クラウドネイティブ航空プラットフォームへのシフト

航空会社の95%が現在、スケーラビリティ、レジリエンス、より速いリリースサイクルを理由に、クラウド技術をITの最優先事項のトップ3に挙げています。[3]インフォシス、「航空会社のクラウド優先事項」、infosys.comアメリカン航空のIBMクラウドへの移行は、計画外の障害を削減し、マイクロサービスベースのアプリケーション提供を可能にし、開発タイムラインを短縮しました。[4]IBM、「アメリカン航空クラウド移行」、ibm.comMicrosoft Azure AIサービスを使用して、ペガサス航空は従業員満足度が20%向上し、カスタマーサービスチャットの解決率が2倍になったと報告しており、クラウドの運用上のメリットを具体的に裏付けています。クラウドアーキテクチャは新興航空会社の参入障壁を下げ、それによってアクセス可能な航空ソフトウェア市場を拡大し、コストを使用量に合わせるサブスクリプションモデルをサポートしています。航空ソフトウェア市場は、部門間のコラボレーションとデータアクセシビリティを強化するクラウドベースの統合フレームワークの急速な採用を目撃しています。

新興市場における低コストキャリアの機材拡大

アジア太平洋の低コストキャリア(LCC)は地域座席容量の29%を占め、ネットワーク拡大、自動化された価格設定、モバイル旅客サービスをサポートするためにテクノロジー予算を14.4%増加させています。間接販売チャネルへの戦略的注力は、超低コスト構造に合わせたモジュール式収益管理・乗務員最適化ツールの採用を促しています。東南アジア新興市場とインドはそれぞれ国内LCC普及率50%を超えており、機材とルートネットワークが拡大するにつれて、航空ソフトウェア市場に大きな成長余地を提供しています。航空ソフトウェア市場は、LCCが業務を効率的に管理するためにデジタルプラットフォームにますます依存するにつれて、これらの地域でより強いトラクションを見せると予想されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いサイバーセキュリティコンプライアンスコスト | –0.8% | 欧州、グローバル展開 | 短期(2年以内) |

| レガシーシステム統合の複雑さ | –0.6% | 確立されたグローバルキャリア | 中期(2〜4年) |

| 航空特化型ソフトウェア人材の不足 | –0.5% | 北米、欧州 | 長期(4年以上) |

| ITバジェットに影響する航空会社収益性の変動 | –0.4% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いサイバーセキュリティコンプライアンスコスト

欧州の航空会社は、インシデント対応、侵入テスト、継続的モニタリングをカバーするEASA Part-IS義務への準拠のために、近期に多額の支出を強いられています。小規模オペレーターは専任のサイバーチームを持たないことが多く、マネージドサービスプロバイダーへの依存を余儀なくされ、総コンプライアンスコストが膨らんでいます。必須のセキュリティアップグレードに振り向けられた資本は、裁量的なデジタルプロジェクトを遅らせ、影響を受ける管轄区域における航空ソフトウェア市場の即時拡大を抑制する可能性があります。航空ソフトウェア市場はまた、航空会社がデータ保護と規制遵守を優先するにつれて、サイバーセキュリティ統合ソリューションへの需要増加を目撃しています。

レガシーシステム統合の複雑さ

多くのフラッグキャリアは、乗務員スケジューリング、フライト計画、在庫管理を支える数十年前のメインフレームを運用しています。サービス中断なしにこれらのミッションクリティカルなシステムをアップグレードするには、デュアル稼働環境と広範なデータ移行検証が必要です。その結果生じるコストとスケジュールの超過は、ROIの可視性を低下させ、既存事業者の間での近代化サイクルを停滞させ、航空ソフトウェア市場の普及を抑制する可能性があります。堅牢なAPIと段階的移行ツールキットを提供するベンダーは、統合リスクを軽減し、採用の勢いを維持するのに役立ちます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:MROソフトウェアがデジタルトランスフォーメーションを牽引

MROプラットフォームは2024年の収益の58.18%を支配し、整備効率が航空会社の最重要デジタル優先事項であることを裏付けています。470機の機材にわたるエア・インディアのAMOS導入は、大規模展開がターンアラウンドタイムと部品在庫精度を改善する方法を示しています。フライトオペレーションスイートはブロックタイムを削減するAI対応軌道最適化の恩恵を受け、Rosterizeなどの乗務員管理ソリューションは機械学習駆動のペアリングロジックにより人員要件を10%削減します。サイバーセキュリティを含む監督体制に対応して、安全・コンプライアンスツールは7.89%のCAGRで拡大しています。航空会社がダウンタイム削減効果を定量化するにつれて、MROアプリケーションに起因する航空ソフトウェア市場規模は2030年にかけてリードを拡大すると予想されます。

予知保全機能の急速な普及により、MROソフトウェアは航空会社部門全体にわたるより広範なデジタル化のゲートウェイとなっています。サブスクリプション価格設定は中堅オペレーターの参入障壁を下げ、APIセントリックなアーキテクチャはERPおよびフライトオペレーションシステムとのデータ交換を促進します。SMSおよびISMSワークフローを統合する安全・コンプライアンスプラットフォームは、規制当局がサイバー安全の収束を成文化するにつれて、最も急速に動くニッチを形成しています。航空ソフトウェア市場は、MROスタック内に分析、モバイル機能、ペーパーレスタスクカードを組み込むベンダーを引き続き評価しています。航空ソフトウェア市場は、航空会社が機材の信頼性と運用の可視性を最適化するために統合MROエコシステムをますます標準化するにつれて、さらに拡大するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開形態別:クラウド採用がデジタル移行を加速

クラウド提供モデルは、航空会社がOpEx志向の調達と弾力的なコンピューティング容量を好むため、2024年の売上の49.80%を占めました。アメリカン航空は、レガシーワークロードをIBMクラウドに移行した後、実質的な信頼性向上を記録しました。8.45%のCAGRで成長すると予測されるハイブリッド構成は、欧州と中東における規制されたデータ懸念を反映して、データ主権要件とプラットフォームの俊敏性のバランスを取っています。オンプレミスインストールは、決定論的レイテンシニーズに縛られたフライト計画および重量・バランスシステムに引き続き存在しますが、航空ソフトウェア市場全体におけるそのシェアは毎年減少しています。

航空会社の57%がSaaSアプリケーションを積極的に使用しているため、ベンダーのロードマップは現在、毎週の機能リリースとシームレスなセキュリティパッチを可能にするマルチテナントアーキテクチャをデフォルトとしています。クラウドベンダーが享受する航空ソフトウェア市場シェアの優位性は、レガシー顧客がモノリシックシステムを廃止するにつれて拡大します。ハイブリッド採用は、オペレーターがコアデータにプライベートクラウド基盤を活用しながら、分析とモビリティモジュールをパブリッククラウドサービスとして利用する場合に加速し、ガバナンス義務を損なうことなく段階的な移行パスを確保します。航空ソフトウェア市場は、継続的デリバリーと運用効率を促進するクラウドエコシステムパートナーシップから引き続き恩恵を受けています。

エンドユーザー別:MROプロバイダーがデジタル採用をリード

サードパーティ整備組織が2024年の購入の52.71%を占め、デジタル投資の先駆者としての役割を裏付けています。38,000機以上の航空機をカバーするルフトハンザ・テクニークのAVIATARプラットフォームは、独立系MROがデータ集約を活用して状態監視・性能予測サービスを販売する方法を示しています。7.91%のCAGRを記録する航空会社は、エンジニアリング、フライトオペレーション、顧客体験にまたがる部門横断的なトランスフォーメーション施策に資金を投じることで差を縮めており、それによって航空ソフトウェア市場の総需要を拡大しています。

空港は、ターンアラウンド予測可能性を改善したボゴタのA-CDM導入に示されるように、リソース管理・協調的意思決定スイートをますます展開しています。OEMとリース会社は資産の健全性と残存価値を監視するためにデジタルツイン技術に投資し、航空航法サービスプロバイダーは軌道ベースの運用に注力しています。航空ソフトウェア市場はこのように多様化した購買者の状況を反映しています。しかし、部品物流や証明書管理などのMROの課題に合わせた提供物を持つプロバイダーは、防御可能な収益基盤を維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ソフトウェアライセンスモデル別:サブスクリプションモデルが経済性を変革

サブスクリプション契約は、初期支出を最小化し継続的なイノベーションストリームを提供するため、2024年の収益の59.25%を占めました。SaaSの普及は同時に地理的リーチを広げ、ラテンアメリカやアフリカの小規模航空会社がティアワンの機能セットにアクセスできるようにしています。AIヘビーなモジュールで牽引力を増しているアウトカムベースの価格設定コンセプトは、進化する顧客の好みを反映し、航空ソフトウェア市場内の年金収益を強固にしています。

予想外にも、一部のフラッグキャリアが修正の自律性を確保するためにミッションクリティカルなシステムの長期所有権を交渉するため、永続ライセンスは6.23%のCAGRを記録しています。従量課金制の料金は、季節的な需要予測とシミュレーターのスケジューリングで人気を博しており、現在利用可能な柔軟性のスペクトルを強調しています。グローバルSaaSセクターが2028年までに4,629億4,000万米ドルに向かって上昇すると予測される中、航空ソフトウェア市場内のサブスクリプション普及率は深まる見込みであり、ニッチな永続型および消費ベースモデルが特定のユースケースで共存しています。

地域分析

北米は2024年の支出の37.45%を占め、AI駆動の整備分析の早期採用と成熟したクラウドインフラフットプリントに支えられています。ユナイテッドやデルタなどのフラッグキャリアは高度な運用効率スイートを展開し、米国とカナダの地域MROハブはペーパーレスワークパッケージを先駆けており、航空ソフトウェア市場における優位性を強化しています。シリコンバレーとシアトルを中心としたベンチャーキャピタル活動がスタートアップ形成を加速させ、地域全体に恩恵をもたらすイノベーションパイプラインを育成しています。堅固な規制監督と安定した航空会社収益性が、2030年にかけてテクノロジー予算を維持しています。北米の航空ソフトウェア市場は、自動化、サイバーセキュリティ、次世代フライト分析プラットフォームへの継続的な投資によってさらに強化されています。

アジア太平洋地域は、急増する低コストキャリアの機材と急速な中産階級の旅行需要により、2030年にかけて7.01%のCAGRで最も速い拡大を実現しています。インドとインドネシアはクラウドネイティブな収益管理・乗務員スケジューリングシステムに多額の投資を行っており、それぞれ国内LCC座席シェアの50%を超えています。中国のモダナイゼーション推進は、規制上のニュアンスがローカライゼーション要件を形成する中でも、予知保全・航空交通最適化プラットフォームの機会を開いています。韓国の業務をデジタル化するためのラムコ・システムズと韓進情報システムのパートナーシップは、航空ソフトウェア市場のフットプリントを拡大する地域特有のコラボレーションを典型的に示しています。アジア太平洋の航空ソフトウェア市場は、政府がデジタル航空エコシステムと持続可能性に関連したイノベーションを推進するにつれて、継続的な成長が見込まれています。

中東・アフリカ地域は、2035年にかけて年間5.1%と予測される機材成長の恩恵を受け、1,510億米ドル相当のMRO能力開発と空港メガプロジェクトを促進しています。ドバイのエミレーツ主導のハブとアブダビのエティハド支援プログラムは、クラウド対応の旅客体験オーケストレーションを求め、サウジアラビアのビジョン2030は大規模なデジタル空港投資を支援しています。アフリカの採用はまだ初期段階ですが、南アフリカのオペレーターがクラウドベースの整備追跡を実装するにつれて勢いを増しており、新興地域への航空ソフトウェア市場の拡大するリーチを示しています。

競争環境

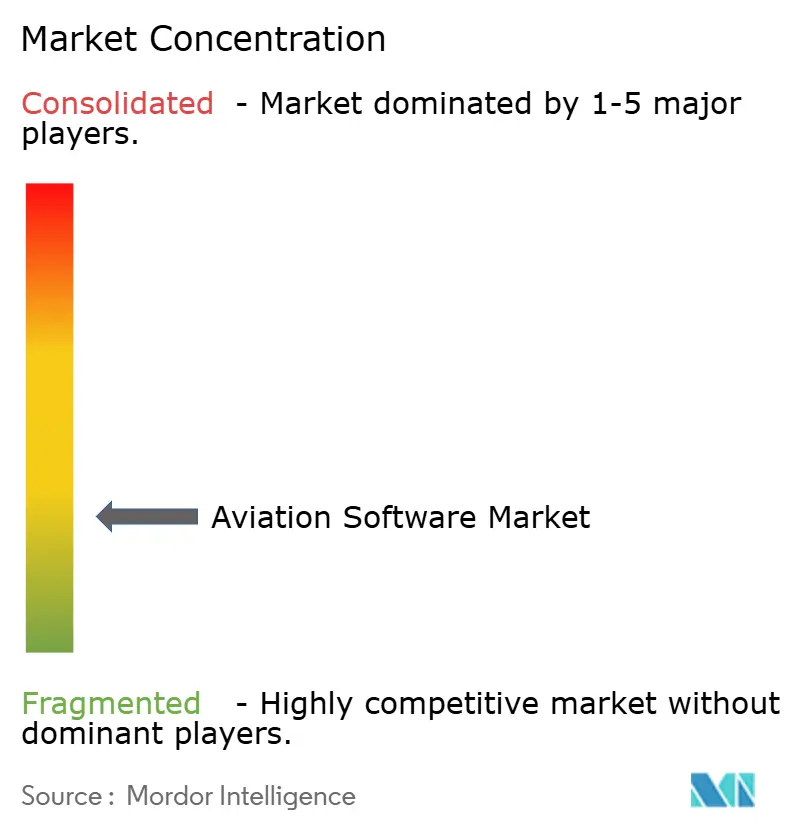

航空ソフトウェア市場は分散した集中度を示しており、OEM系の既存ベンダーと俊敏なクラウドネイティブ参入者が共存しています。ボーイングによるデジタル航空子会社の105億5,000万米ドルでの売却は、ニッチ専門家のためのスペースを解放する戦略的撤退を示しています。統合は引き続き定義的なテーマです。IFSによるEmpowerMXの買収はAI支援のワークフロー自動化をエンタープライズスイートに注入し、VeryonによるRusadaの買収は整備管理の幅を広げています。ベンダーは、価格だけでなく、特にAI、ブロックチェーンの出所追跡、統合サイバーセキュリティという技術的深度によって差別化しています。

製品ロードマップは現在、先進航空モビリティモジュールにスポットライトを当て、eVTOLの商業化が近づくにつれてサプライヤーをファーストムーバーの優位性に位置づけています。ラムコ・システムズのAviation 6.0リリースは、部品故障を予防し在庫発注を自動化する機械学習診断を組み込んでいます。3,400万米ドルのシリーズB資金調達に支えられたAirspace Intelligenceなどのスタートアップ参入者は、レガシーフライト計画パラダイムに挑戦する「Wazeのような」フライトルーティング最適化を提供しています。高い認証障壁とドメイン専門知識の要件が競争の激しさを抑制していますが、戦略的パートナーシップにより小規模プレーヤーは法外な資本支出なしにグローバルに拡大でき、航空ソフトウェア市場内の動的な進化を維持しています。

航空ソフトウェア業界のリーダー

International Business Machines Corporation (IBM)

Honeywell International Inc.

The Boeing Company

SITA N.V.

Lufthansa Systems GmbH (Deutsche Lufthansa AG)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ラムコ・システムズは、Indamer Technics Private Limitedへの航空ソフトウェアの導入を完了しました。Indamer Technicsは、インドの民間航空および政府部門の効率性を向上させるための技術的、運用的、財務的ソリューションを提供しています。

- 2025年5月:エル・ドラード空港がラテンアメリカで初めてA-CDMを導入し、協調的意思決定の効率性を向上させました。

- 2025年4月:TraxとRolls-Royceが、eMROとBlue Data Threadプラットフォームを連携するインターフェースを立ち上げ、エンジン整備データの交換を効率化しました。

- 2025年2月:フィリピン民間航空局(CAAP)が、航空交通流管理(ATFM)ソフトウェアの契約をMetron Aviationに授与しました。このシステムは、東南アジアにおける航空交通管理のためのフィリピンの地域状況認識能力を強化することを目的としています。

世界の航空ソフトウェア市場レポートの範囲

| フライトオペレーションソフトウェア |

| MROソフトウェア |

| 乗務員・労働力管理 |

| 空港オペレーション管理 |

| 収益・在庫管理 |

| 安全・コンプライアンス管理 |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 航空会社 |

| 空港・グランドハンドラー |

| MROプロバイダー |

| OEM・リース会社 |

| 航空航法サービスプロバイダー |

| サブスクリプション(SaaS) |

| 永続ライセンス |

| 従量課金制 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| アプリケーション別 | フライトオペレーションソフトウェア | ||

| MROソフトウェア | |||

| 乗務員・労働力管理 | |||

| 空港オペレーション管理 | |||

| 収益・在庫管理 | |||

| 安全・コンプライアンス管理 | |||

| 展開形態別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| エンドユーザー別 | 航空会社 | ||

| 空港・グランドハンドラー | |||

| MROプロバイダー | |||

| OEM・リース会社 | |||

| 航空航法サービスプロバイダー | |||

| ソフトウェアライセンスモデル別 | サブスクリプション(SaaS) | ||

| 永続ライセンス | |||

| 従量課金制 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

航空ソフトウェア市場の現在の価値はいくらですか?

航空ソフトウェア市場規模は2025年に131億3,000万米ドルであり、2030年までに181億2,000万米ドルに達すると予測され、6.64%のCAGRを示しています。

最大の収益シェアを持つアプリケーション分野はどれですか?

整備・修理・オーバーホール(MRO)ソフトウェアが2024年収益の58.18%のシェアでリードしており、運用信頼性に対する航空会社の注力を反映しています。

最も速く成長している地域はどこですか?

アジア太平洋地域は、低コストキャリアの機材増加と急速な旅客交通量の成長により、2030年にかけて7.01%のCAGRで拡大しています。

サブスクリプションライセンスモデルが好まれる理由は何ですか?

サブスクリプションプランはコストを使用量に合わせ、継続的なアップグレードを提供し、初期資本要件を削減するため、2024年の支出の59.25%を占めています。

規制義務はどのように需要に影響していますか?

EASAのPart-ISサイバーセキュリティ規則は、欧州のオペレーターに安全・情報セキュリティソフトウェアの統合採用を義務付け、安定したベースライン需要を追加しています。

ベンダーにとってどのような新たな機会が生まれていますか?

先進航空モビリティオペレーションは、新しい交通管理、整備、スケジューリングプラットフォームを必要とし、専門サプライヤーに新たな成長ポケットを創出しています。

最終更新日: