通信におけるAI市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 4.18 十億米ドル |

| 市場規模 (2030) | 21.07 十億米ドル |

| 成長率 (2025 - 2030) | 38.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる通信におけるAI市場分析

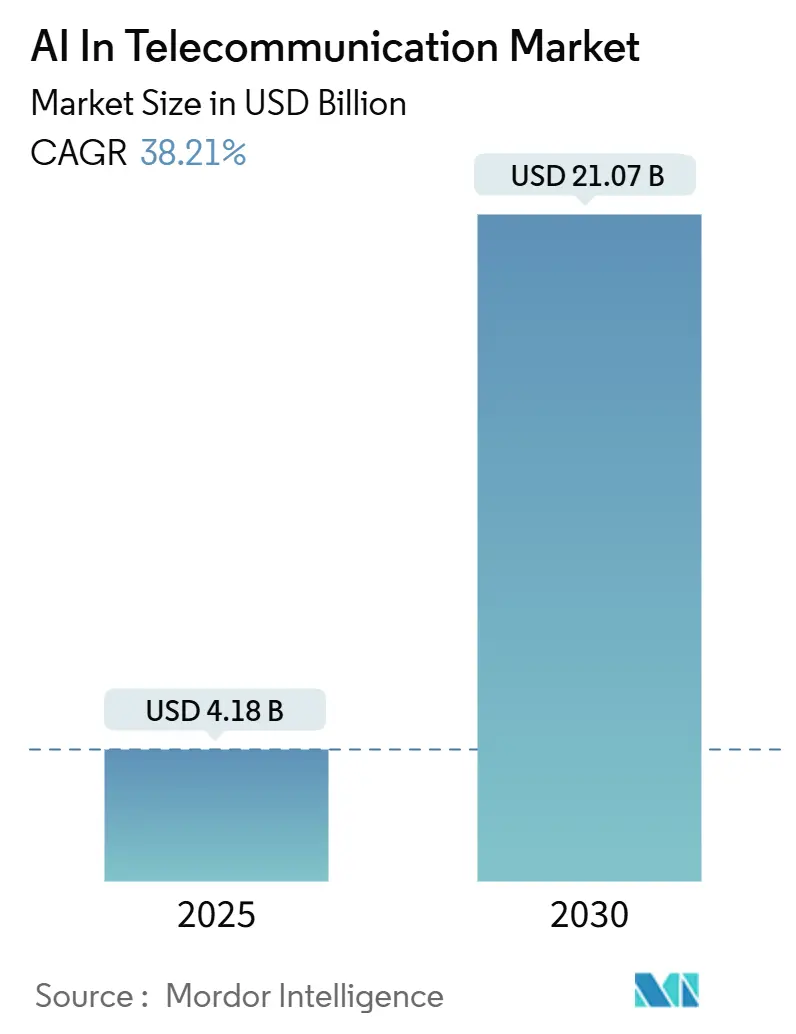

通信におけるAI市場規模は2025年に48億1,800万USDと推定され、予測期間(2025年~2030年)に38.21%のCAGRで2030年までに210億7,000万USDに達すると予測されています。

このモメンタムは、パイロットから、ネットワークデータを収益化し、自動化による節約を実現し、プレミアム5Gサービス層を創出するスケールされた展開への決定的な転換を示しています。ハイパースケーラーは事前パッケージ化されたMLOpsスタックを提供することで参入障壁を下げており、オペレーターはエネルギー最適化、スライスオーケストレーション、および予測保守への支出に注力しています。規制の明確化—最も注目すべきはEU AI法—はコンプライアンスコストをもたらしますが、国境を越えた展開を促進する統一されたグラウンドルールも確立します。オーバー・ザ・トップ(OTT)プラットフォームからの競争激化により、通信事業者はAI駆動の品質体験保証を提供するか、コンテンツプロバイダーへの収益流出リスクを負うかの選択を迫られています。ベンチャー資金は、強化学習とコンピュータビジョンに特化したニッチなスタートアップへの流入を続けており、製品革新のペースと価格競争を加速させています。

主要レポートの要点

- オペレータータイプ別では、モバイルネットワークオペレーターが2024年の通信におけるAI市場シェアの53.88%をリードし、OTTプロバイダーは2030年にかけて48.86%のCAGRで拡大すると予測されています。

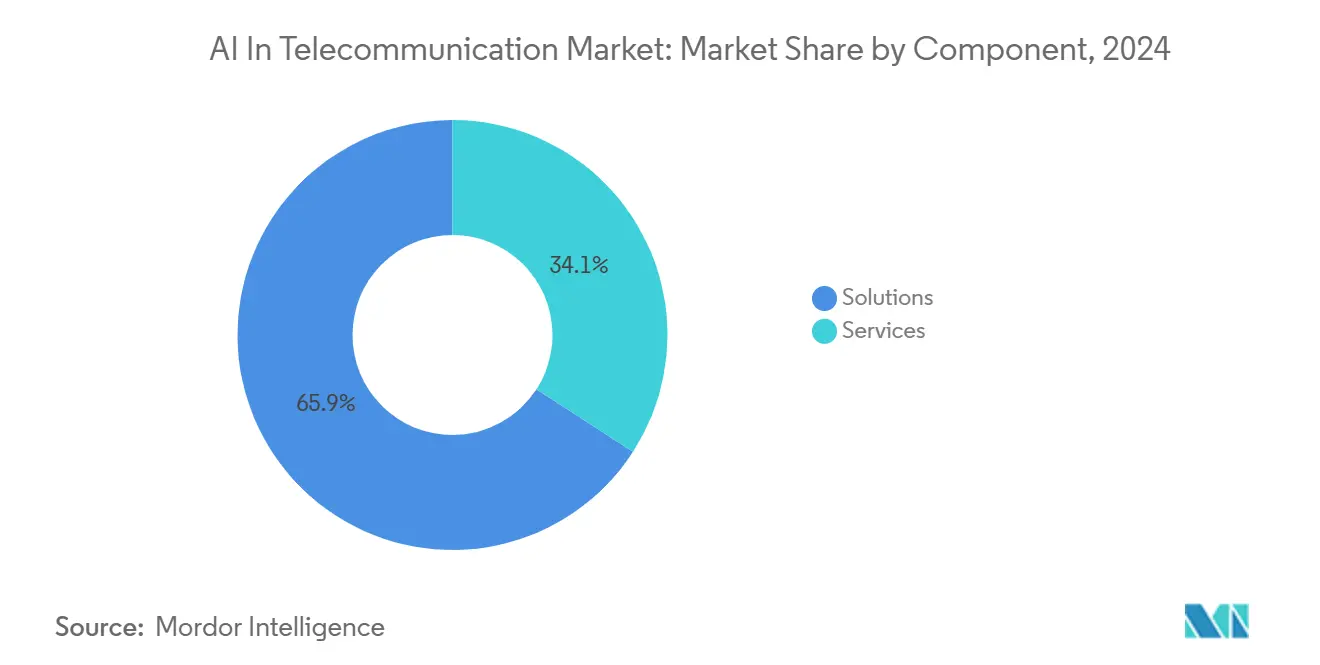

- コンポーネント別では、ソリューションが2024年に65.87%の収益を獲得し、サービスは2025年から2030年にかけて45.74%のCAGRで成長すると予測されています。

- 展開モード別では、クラウドが2024年の通信におけるAI市場規模の58.48%を占め、2030年にかけて36.41%で成長する見込みです。

- 2024年までに、コンピュータビジョンは46.59%のCAGRで進展し、機械学習中心の支出が占める42.98%のシェアを上回ると予測されています。

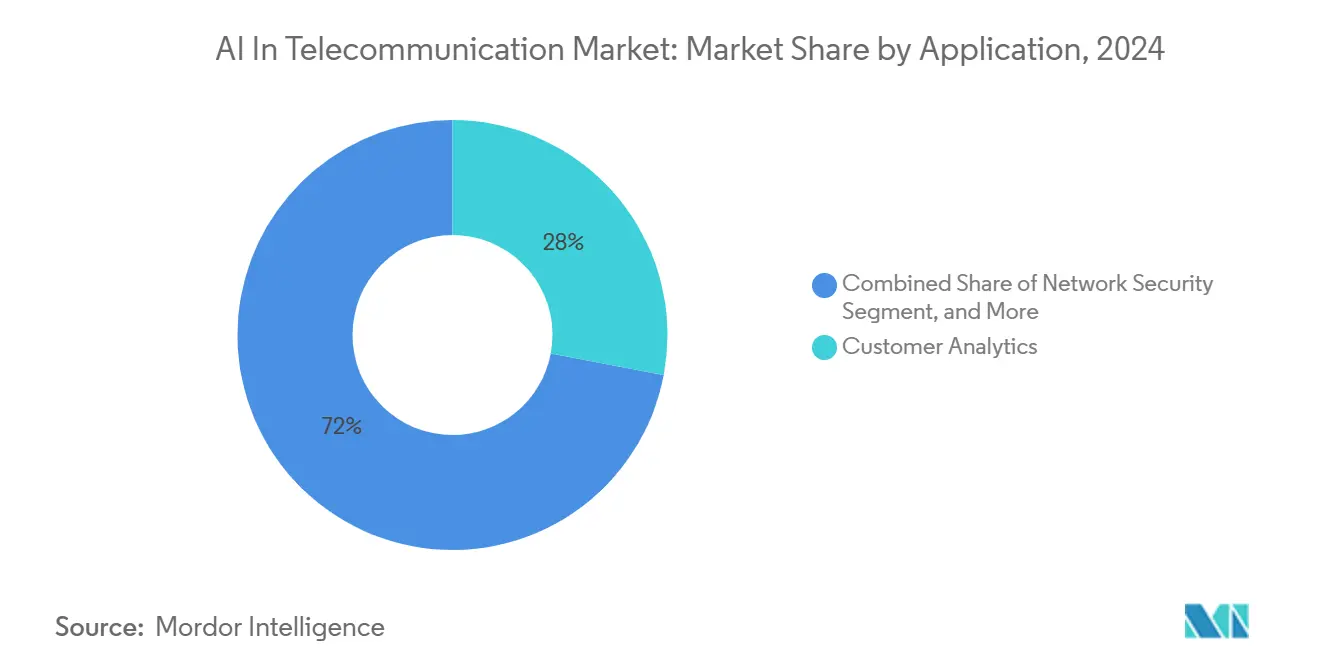

- アプリケーション別では、ネットワークセキュリティが2025年から2030年にかけて45.28%で成長し、2024年収益の27.98%を占めた顧客分析を上回ると予測されています。

- 地域別では、北米が2024年収益の37.37%を占め、アジア太平洋地域は2030年にかけて42.21%のCAGRで成長する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル通信におけるAI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AI駆動のO-RANエネルギー効率化義務 | +6.5% | グローバル、欧州および北米での早期導入 | 中期(2〜4年) |

| プレミアム5Gサービス向けAIネイティブスライス-SLAマーケットプレイス | +7.2% | APACコア、北米、中東への波及 | 短期(2年以内) |

| 5G SA展開後のAIベース異常検知の急増 | +6.8% | グローバル、5G SAが稼働している地域に集中 | 短期(2年以内) |

| 6Gパイロットを加速する通信特化型基盤モデル | +5.5% | APAC、北米 | 長期(4年以上) |

| リアルタイム顧客データ収益化プラットフォーム | +5.9% | 北米、欧州、APACティア1 | 中期(2〜4年) |

| AIの総所有コストを低下させるエッジクラウド収束 | +6.3% | グローバル、北米および欧州でインフラが密集 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI駆動のO-RANエネルギー効率化義務

オープン無線アクセスネットワークの取り組みは、6時間先のトラフィックを予測し、閑散時に無線機をシャットダウンしながらもサービスレベル合意を遵守する強化学習エージェントを組み込んでいます。Vodafoneのドイツでのトライアルはエネルギーを15〜20%削減し、遠隔地でのディーゼル稼働時間を短縮し、持続可能性目標を直接的なコスト削減に転換しました。[1]Vodafone Group、「ドイツにおけるAI駆動エネルギートライアル」、vodafone.com欧州企業持続可能性報告指令および新興のFCCベンチマークは、排出指標をライセンス義務に結びつけることで緊急性を高めています。

プレミアム5Gサービス向けAIネイティブスライス-SLAマーケットプレイス

Deutsche Telekomのライブマーケットプレイスは15分間のウィンドウ内でレイテンシとスループットを保証し、クラウドスポットインスタンスの経済性を模倣し、アイドル容量を収益化しています。[2]Deutsche Telekom、「MagentaBusiness ネットワークスライシング」、telekom.comSK Telecomはポリシー検証とベアラー設定を自動化することでスライスアクティベーション時間を数時間から数分に短縮し、遠隔手術などのレイテンシクリティカルなユースケースを可能にしました。湾岸諸国の通信事業者は自律走行車両フリート向けにこのモデルを複製しており、この技術のグローバルな普及を示しています。

5G SA展開後のAIベース異常検知の急増

スタンドアロンコアはモノリスをマイクロサービスに置き換え、ルールベースのファイアウォールが見逃す新たな攻撃面を露出させています。AT&TはSAアクティベーションから数週間以内に異常なセッションリクエストが40%急増したことを公表し、これはコントロールプレーンのテレメトリをミリ秒単位で相関させる機械学習モデルによって検出されました。China Mobileは現在1日あたり10TBのシグナリングデータを処理し、国家脅威フィードとのAI相関によってゼロデイエクスプロイトをブロックしています。3GPPのリリース19はクロスオペレーターセキュリティ分析を標準化し、大規模な脅威インテリジェンスの共有を可能にします。

6Gパイロットを加速する通信特化型基盤モデル

NTT DOCOMOの「Telco-GPT」は10年分のアラームとトポロジーを基盤モデルに圧縮し、根本原因分析を60%高速化します。[3]NTT DOCOMO、「Telco-GPT ローンチ」、docomo.ne.jpSamsungの米国研究部門は強化学習を活用して、コヒーレンス時間が通常1ms未満であるテラヘルツ帯域においてビームフォーミングとスケジューリングを共同最適化しています。韓国の省庁は、2028年の6G商用化目標前にこのようなモデルを商用化するために500億韓国ウォンを拠出しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アルゴリズムバイアス規制によるコンプライアンスコストの増大 | -3.2% | 欧州、北米 | 短期(2年以内) |

| 独自AIスタックに関するベンダーロックインへの懸念 | -2.8% | グローバル | 中期(2〜4年) |

| ティア1以外での通信グレードAI人材の不足 | -2.5% | グローバル | 長期(4年以上) |

| 5G ROI遅延による設備投資の圧迫 | -3.8% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アルゴリズムバイアス規制によるコンプライアンスコストの増大

EU AI法は通信AIをハイリスクに分類し、ライブ環境での使用前に適合性評価、リスク管理ファイル、および人間による監視を要求しています。Orangeは1,200万ユーロの追加コンプライアンス支出と、動的スペクトル共有展開への6ヶ月の遅延を報告しました。カリフォルニア州の係属中のAI説明責任法は米国の通信事業者に同様の措置をもたらす可能性があり、法的精査を拡大し製品サイクルを遅らせる恐れがあります。

独自AIスタックに関するベンダーロックインへの懸念

TM Forumの調査では、オペレーターの68%がクローズドAPIが過去のOSSサイロを再現することを懸念しており、ハイパースケーラー契約への精査が強まっています。Telefónicaは潜在的なパフォーマンスのトレードオフにもかかわらず、Kubeflowのようなオープンソースフレームワークを優先しています。Linux Foundationの「Telco AI ツールキット」はパッケージングを標準化し、切り替えコストを削減することで、マルチベンダーエコシステムを促進することを目指しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:オペレーターが複雑性をアウトソースする中、サービスがプラットフォームを上回る

サービスは、通信事業者がモデルトレーニング、ドリフト検知、およびガバナンスをアウトソースし、成果ベースの契約を優先するにつれて、2030年にかけて45.74%のCAGRで成長すると予測されています。欧州オペレーターとの5年間のマネージドAI契約では、Infosysが15,000サイトにわたる稼働率向上にコミットしており、リスク移転に対する通信事業者の意欲を示しています。ソリューションは絶対的な規模では依然として大きいものの、事前学習済みモデルとオーケストレーションAPIをバンドルするようになっており、ライセンスからサービスとしてのプラットフォームへの転換を反映しています。IBMのWatsonx.aiは通信向けにチューニングされた基盤モデルを提供することでコールドスタート時間を短縮し、ラベル付きデータが少ないオペレーターにとって魅力的です。

通信におけるAI市場では、マネージドサービスはデータサイエンス人材を持たないティア2通信事業者に響き、ティア1は内部の卓越センターと外部の専門プロジェクトを組み合わせたハイブリッドモデルを採用しています。プラットフォームベンダーは、MLOps自動化、ネイティブOSS/BSSコネクター、およびEU AI Act文書をオンデマンドで生成するコンプライアンスツールキットによって差別化しています。この望ましい成果と内部スキルのギャップが、サービスの持続的な拡大を促進しています。

展開モード別:ハイブリッドアーキテクチャがレイテンシと経済性のバランスを取る

クラウドモデルは2024年収益の58.48%を確保し、Microsoft Azure for Operatorsのようなハイパースケーラーパートナーシップを通じて36.41%で拡大すると予測されており、1日で立ち上げ可能なGPUリッチなテンプレートを提供しています。スライスアドミッション、不正検知などのレイテンシクリティカルな推論は、ユーザープレーン機能と同じ場所に設置されたエッジサーバーで引き続き実行されます。ハイブリッドアーキテクチャは妥協点として浮上しており、中央クラウドでのトレーニングと分散ノードでの推論を組み合わせ、レイテンシとデータ主権ルールを遵守しています。

クラウドワークロードの通信におけるAI市場規模は、パブリッククラウドのコスト曲線がオンプレミスの減価償却を上回るにつれて拡大しています。しかし、TRAIのデータローカライゼーション協議や中国、ロシア、湾岸諸国の同様のルールにより、国内処理のベースラインが確保されています。エッジ展開は、タワーの電力エンベロープに収まるマイクロデータセンターキットと推論アクセラレーターによって恩恵を受け、会場での群衆分析や農村サイトの予測保守などのユースケースを拡大しています。

テクノロジー別:コンピュータビジョンが保守と保証のユースケースで急増

2030年にかけて46.59%の速度で拡大すると予測されるコンピュータビジョンは、腐食したアンテナや植生の侵入を検出するドローン検査を支え、現地訪問を40%削減します。通信におけるAI市場シェアにおける機械学習は依然として最高ですが、普及率の上昇とともに成長は緩やかになっています。強化学習はスペクトル割り当てとエネルギー制御を対象とし、自然言語処理はセルフサービスポータルで請求を解決する生成型チャットボットを動かしています。

DeepSigのOmniPHYはディープ強化学習を活用して高モビリティシナリオで変調方式を適応させ、20〜30%のスループット向上をもたらし、ニッチなアルゴリズムにおけるスタートアップの俊敏性を示しています。NECのビジュアル品質モジュールはクライアントのビデオフレームをストリーミングしてピクセル化を診断し、障害をバックホールまたはRANの輻輳にマッピングし、修正を優先します。6Gパイロットがテラヘルツチャネルをテストするにつれて、ビジョンと強化学習はビームアライメントと超低レイテンシを確保するためのコア技術となります。

アプリケーション別:5G SAマイグレーション後にネットワークセキュリティが加速

マイクロサービスベースのコアが攻撃面を拡大するにつれて、ネットワークセキュリティは45.28%で成長しています。CiscoはAI対応需要によりサービスプロバイダーセキュリティ収益が25%増加したことを記録しました。予測保守、チャーン分析、スライス保証は引き続き高価値なアプリケーションですが、オペレーターがゼロトラストガイドラインへの準拠を急ぐ中、異常検知がこれらを上回っています。

顧客分析に関連する通信におけるAI市場規模は、ティア1の飽和が近づくにつれて縮小していますが、中小企業向け分析パッケージが新たな量を提供しています。不正検知は新興市場において依然として緊急の課題であり、SIMボックス詐欺は年間40億USDを流出させていると報告されています。通話詳細パターンを分析するAIモデルは、定期的な監査に代わり、これらの手口を数秒で検出できるようになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

オペレータータイプ別:OTTプロバイダーが組み込みインテリジェンスで通信事業者を迂回

OTTプラットフォームは輻輳を予測してコンテンツを事前配置する適応ビットレートアルゴリズムを統合し、通信事業者の差別化を侵食しています。Netflixは現在、30分前に代替ピアリングポイントへのストリームをルーティングし、バッファフリーの再生を維持しています。通信におけるAI市場では、OTTが品質管理を内部化するにつれて48.86%のCAGRで成長し、通信事業者はエンタープライズプライベート5Gオファーにおいて、AIに裏付けられたSLA保証で応えています。

モバイルネットワークオペレーターは依然として収益の半分以上を占めていますが、その価値を守るためにAI搭載の保証への投資をシフトしています。固定回線ISPは建設許可や天候に関連する光ファイバー切断を予測し、トラフィックを先制的に再ルーティングするためにAIを展開しています。衛星およびMVNOオペレーターはビームステアリングと卸売レート最適化のためにAIを実験しており、従来の通信事業者を超えたインテリジェント自動化のより広い普及を示しています。

地域分析

2024年収益の37.37%を占める北米は、深いクラウドインフラ、強固な人材プール、およびAIベースの干渉緩和に対するFCCインセンティブなどの規制的後押しから恩恵を受けています。カナダの5,000万カナダドルの基金は通信事業者と大学をAI効率化プロジェクトで結びつけ、メキシコのIFTはAI不正検知ガイドラインについて協議しています。AI管理型プライベート5Gキャンパスに対するエンタープライズ需要が通信事業者のエッジクラウド投資を加速させています。

アジア太平洋地域は42.21%のCAGRで最も速く成長しており、中国の350万基の5G基地局、インドの1,000億インドルピーの「バーラト6Gビジョン」、および韓国の基盤モデル協力によって牽引されています。NTT DOCOMOの2025年1月のTelco-GPTローンチとオーストラリアの火災予測パイロットが地域の採用を広げています。政府資金、深いデバイス普及率、および積極的な6Gタイムラインが持続的な拡大を支えています。

欧州は規制上のオーバーヘッドとイノベーションのバランスを取っています。Deutsche Telekom、Orange、およびVodafoneはスコープ3開示ルールを満たすためにAIをエネルギー最適化に向けています。EU AI法はコンプライアンスコストをもたらしますが、AI通信ソリューションの単一市場を生み出します。Ofcomの透明性コードは実験を妨げることなく消費者を保護することを目指しています。ロシアは外国ベンダーへの依存を減らすために国内AIスタックに補助金を出しており、主権テーマを示しています。

中東およびアフリカは小さな基盤を持ちますが高い成長を示しています。ドバイの自律走行フリートスライスマーケットプレイスはスマートシティ採用の典型例であり、MTNの大陸全体の不正検知展開は収益漏洩を標的にしています。ナイジェリアからブラジルまでの規制機関は、イノベーションと消費者プライバシーのバランスを取るAIフレームワークを模索しており、ベンダーが対応しなければならない複雑なコンプライアンス環境を生み出しています。

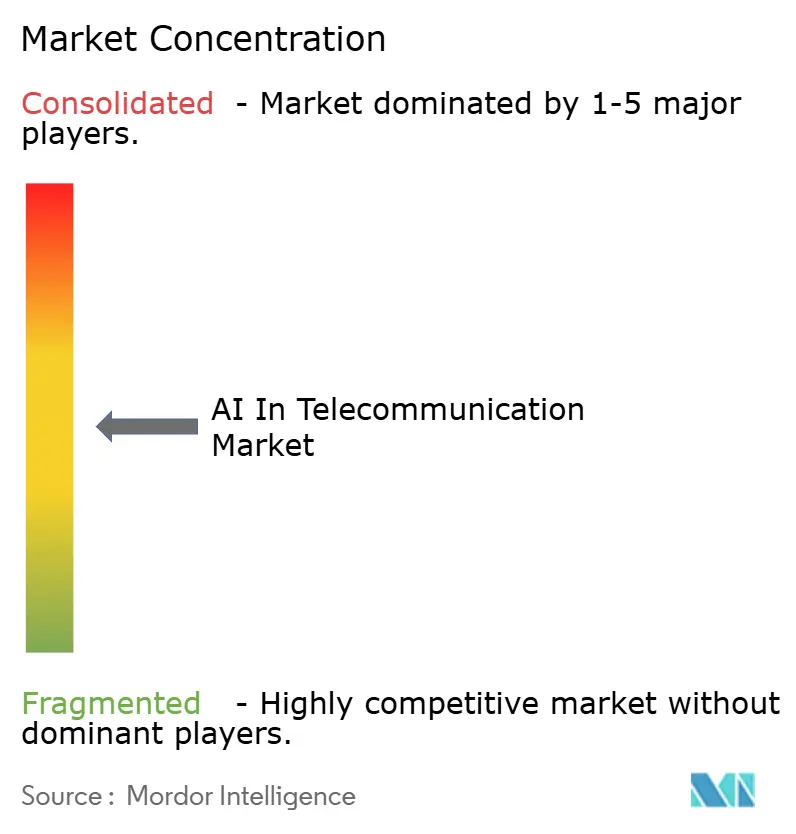

競争環境

通信におけるAI市場は中程度の断片化を特徴としています。インフラ大手はRANとコアにAIを組み込み、ハイパースケーラーはGPUスケールを収益化し、スタートアップはニッチなユースケースに取り組み、インテグレーターは成果保証を提供しています。AIネイティブオーケストレーションに関する特許出願が増加しており、Ericssonの2024年の申請はエネルギーとQoS最適化を融合しています。LF AI & Dataのツールキットは相互運用性を推進し、小規模プレーヤーの参入障壁を下げています。ホワイトスペースのニッチには農村エネルギー最適化と衛星・地上収束が含まれます。

支配的なベンダーはインストールベースの親密さを活用していますが、オープンAPIがロックインを侵食しています。スタートアップは未成熟な製品を警戒する通信事業者にリーチするためにインテグレーターと提携しています。ハイパースケーラーがMLOpsを商品化するにつれて価格圧力が強まっています。人材不足は、自動化とコンプライアンステンプレートをバンドルするベンダーに報酬を与え、大規模なデータサイエンスチームなしに通信事業者がAIを採用するのを助けています。

通信におけるAI産業リーダー

International Business Machines Corporation

Microsoft Corporation

Google LLC

Intel Corporation

NVIDIA Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:NTT DOCOMOが「Telco-GPT」を立ち上げ、障害の根本原因分析時間を60%短縮。

- 2024年11月:MicrosoftがAzure for Operatorsを5億USDのGPU容量で拡張。

- 2024年10月:EricssonとNVIDIAがAI加速RANソフトウェアの合弁会社を設立。

- 2024年9月:SK TelecomがAIスライスオーケストレーターを展開し、3分以内にスライスをアクティベート。

グローバル通信におけるAI市場レポートスコープ

| ソリューション | ソフトウェアツール |

| プラットフォーム | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| ハイブリッド/エッジ |

| 機械学習 |

| ディープラーニング |

| 自然言語処理 |

| コンピュータビジョン |

| 強化学習 |

| 顧客分析 |

| ネットワークセキュリティ |

| ネットワーク最適化 |

| 予測保守/自己診断 |

| バーチャルアシスタンス/チャットボット |

| 不正管理と収益保証 |

| その他 |

| モバイルネットワークオペレーター(MNO) |

| 固定/ISP |

| 仮想ネットワークオペレーター(MVNO/衛星) |

| オーバー・ザ・トップ(OTT)サービスプロバイダー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | GCC |

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ソフトウェアツール | |

| プラットフォーム | |||

| サービス | プロフェッショナルサービス | ||

| マネージドサービス | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド/エッジ | |||

| テクノロジー別 | 機械学習 | ||

| ディープラーニング | |||

| 自然言語処理 | |||

| コンピュータビジョン | |||

| 強化学習 | |||

| アプリケーション別 | 顧客分析 | ||

| ネットワークセキュリティ | |||

| ネットワーク最適化 | |||

| 予測保守/自己診断 | |||

| バーチャルアシスタンス/チャットボット | |||

| 不正管理と収益保証 | |||

| その他 | |||

| オペレータータイプ別 | モバイルネットワークオペレーター(MNO) | ||

| 固定/ISP | |||

| 仮想ネットワークオペレーター(MVNO/衛星) | |||

| オーバー・ザ・トップ(OTT)サービスプロバイダー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | GCC | |

| トルコ | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年の通信におけるAI市場の規模はどのくらいですか?

48億1,800万USDと評価されており、38.21%のCAGRを反映して2030年までに210億7,000万USDに達すると予測されています。

通信AIの中で最も速く成長しているアプリケーションはどれですか?

5Gスタンドアロンコアが新たな脅威面を生み出す中、ネットワークセキュリティが45.28%のCAGRで拡大しています。

OTTプロバイダーが台頭している理由は何ですか?

組み込みAIにより、OTTプラットフォームは輻輳を予測してコンテンツを事前配置し、通信事業者の最適化に依存することなくバッファフリーの体験を提供できます。

EU AI法はどのような役割を果たしていますか?

同法は通信AIをハイリスクに分類し、適合性評価と文書化を要求しており、コンプライアンスコストを引き上げますが、EU域内で統一されたルールを設定します。

最も高い成長見通しを示している地域はどこですか?

アジア太平洋地域は、積極的な5G展開と政府のAI資金によって牽引され、2030年にかけて42.21%のCAGRで成長すると予測されています。

オペレーターはエネルギー効率にどのように取り組んでいますか?

トラフィックを予測し低需要時に無線機をシャットダウンするAI搭載O-RANエージェントが、実際のトライアルで15〜20%のエネルギー削減を実証しています。

最終更新日: