Eコマース自動車アフターマーケットの市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 128.61 十億米ドル |

| 市場規模 (2031) | 277.77 十億米ドル |

| 成長率 (2026 - 2031) | 16.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEコマース自動車アフターマーケット市場分析

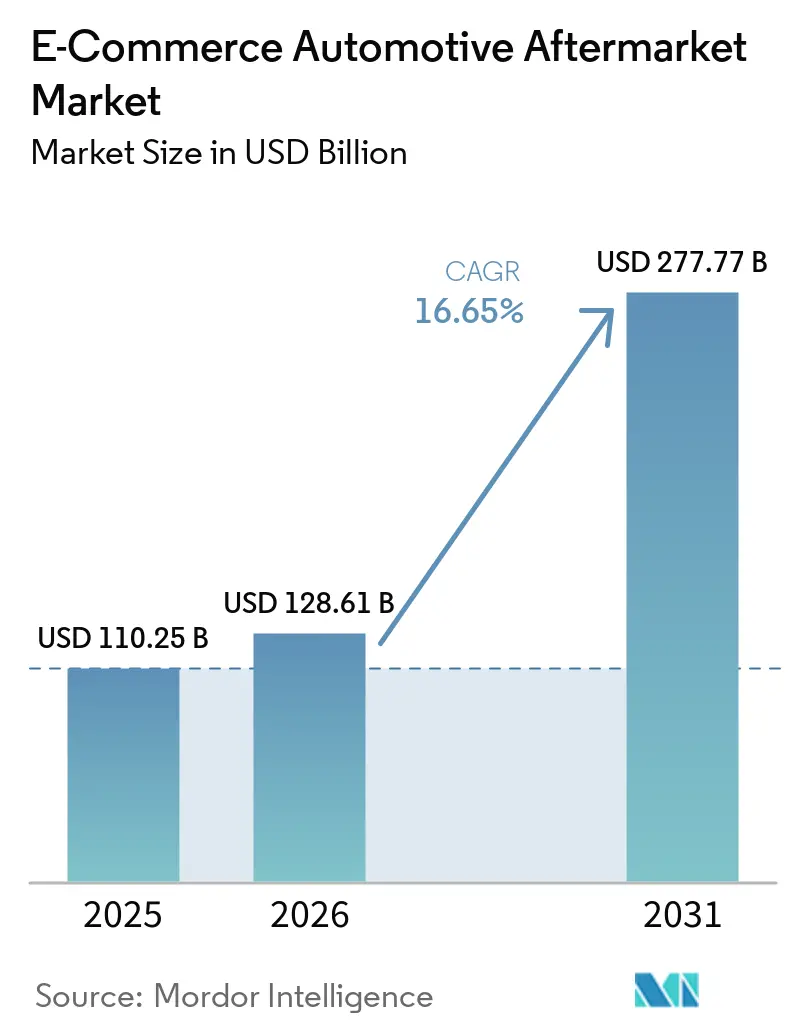

Eコマース自動車アフターマーケットの市場規模は、2025年の1,102億5,000万米ドルから2026年には1,286億1,000万米ドルへ、さらに2031年までに2,777億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR16.65%で成長すると予測されています。老朽化した車両フリートが交換部品のオンライン需要を押し上げ、スマートフォンの普及が調査から購入までのサイクルを短縮し、当日配送ロジスティクスネットワークが実店舗の速度面での優位性を侵食するにつれ、需要は加速しています。自動車メーカー(OEM)は現在、純正部品をドライバーに直接販売しており、販売代理店のマージンを圧縮し、独立系業者は人工知能によるフィットメント精度、倉庫の近接性、信頼できるブランドパートナーシップで競争することを余儀なくされています。先進運転支援システム、インフォテインメントのアップグレード、パワートレインの電動化がセンサー、カメラ、ワイヤーハーネスの需要を増大させているため、電子部品が最も急速に拡大しているカテゴリーとなっています。偽造部品リスクと世界的な半導体制約は構造的な逆風として残っていますが、ブロックチェーン認証への投資と多様化したチップ調達がこれらの圧力を部分的に相殺しています。

主要レポートのポイント

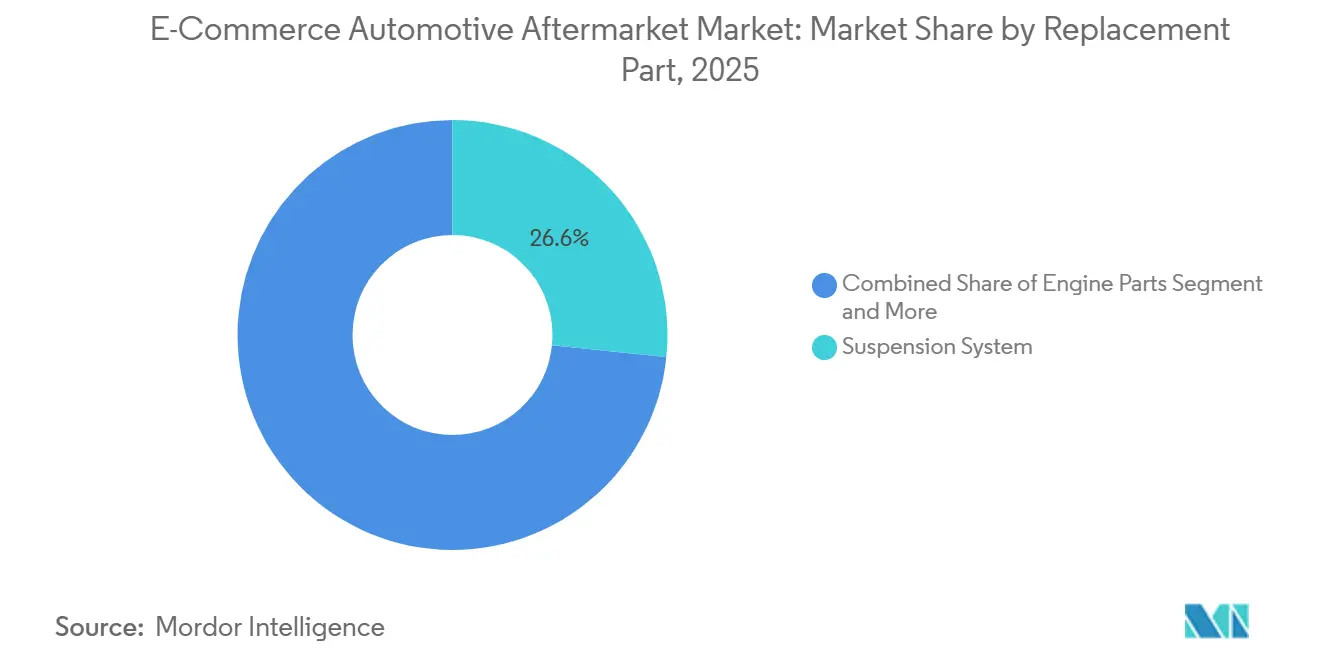

- 交換部品別では、サスペンションシステムが2025年のEコマース自動車アフターマーケット市場シェアの26.64%を占め、電気部品は2031年にかけてCAGR17.66%で拡大する見込みです。

- 販売チャネル別では、企業消費者間取引が2025年の総収益の66.59%を占め、企業間取引(B2B)は2026年から2031年にかけてCAGR22.70%で成長すると予測されています。

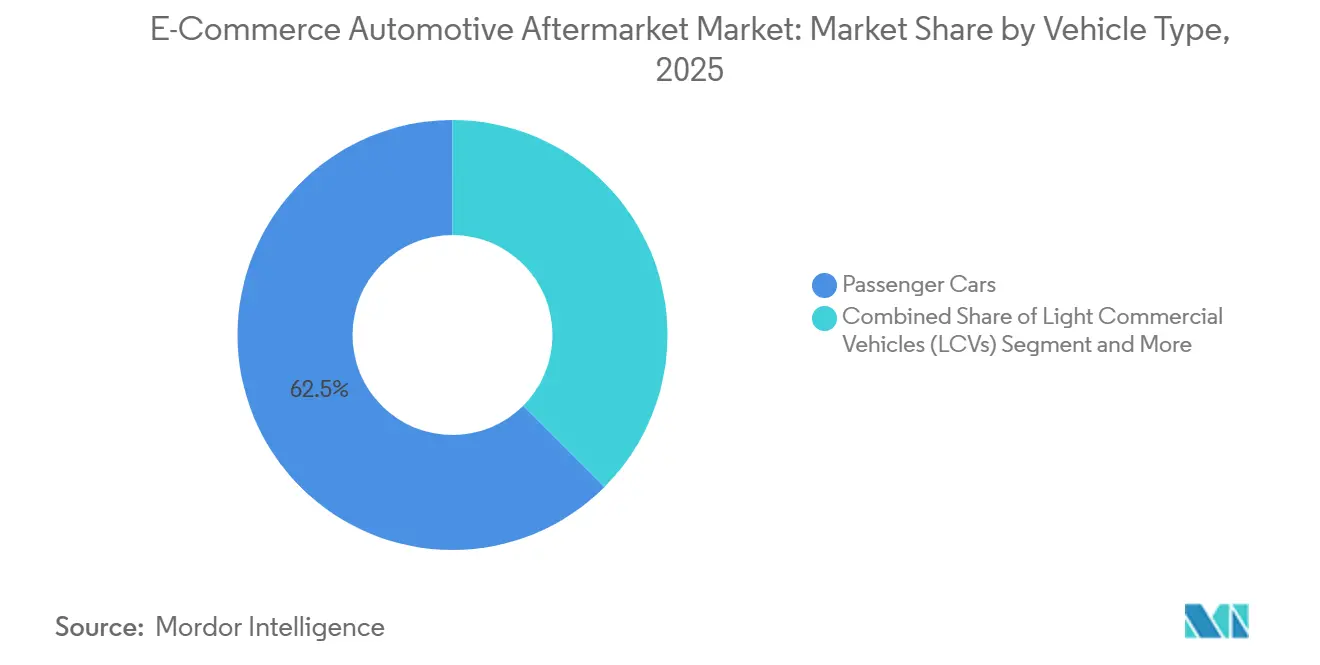

- 車両タイプ別では、乗用車が2025年の収益の62.49%を占め、2031年にかけてCAGR29.17%で拡大しています。

- 推進方式別では、内燃機関車両が2025年の収益の84.01%を占めて優位を保ち、電気自動車は予測期間中にCAGR25.10%で成長する見込みです。

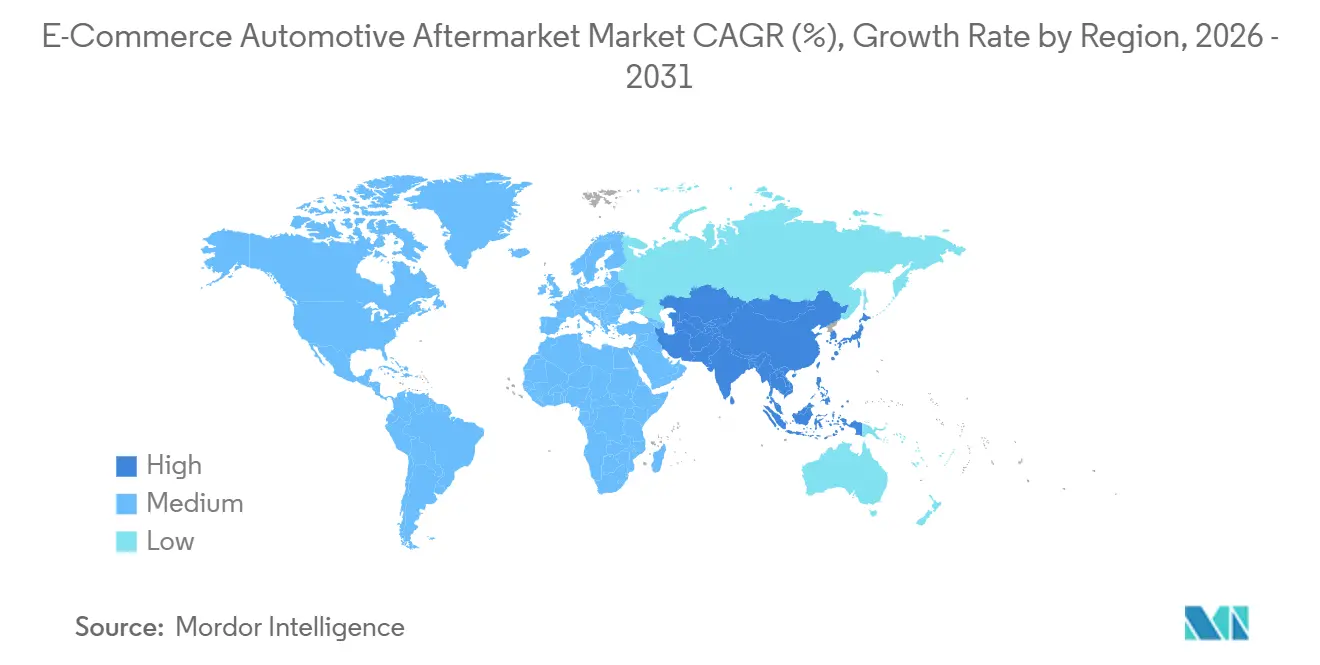

- 地域別では、北米が2025年の収益の38.45%を占め、アジア太平洋地域が2031年にかけてCAGR24.70%で最も急速な拡大を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のEコマース自動車アフターマーケット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両平均使用年数の上昇 | +3.2% | 北米と欧州に集中した世界規模 | 長期(4年以上) |

| スマートフォンおよびインターネットの普及 | +2.8% | アジア太平洋地域が中心、南米およびアフリカへの波及 | 中期(2~4年) |

| ラストマイルロジスティクスと当日配送 | +2.1% | 北米とEU、都市部のアジア太平洋地域へ拡大 | 短期(2年以内) |

| OEM管理のEコマースチャネル | +1.9% | 先進国市場のプレミアムブランドが牽引する世界規模 | 中期(2~4年) |

| AI搭載部品フィットメント | +1.6% | 北米と欧州、中国での早期導入 | 短期(2年以内) |

| サブスクリプション型補充モデル | +1.4% | 北米と欧州、商業フリートに注力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

車両平均使用年数の上昇が交換部品需要を押し上げる

2025年における米国の車両平均使用年数は12.8年に達し、85%の車両が4年以上経過しており、このパターンは先進国市場全体で見られます。この構造的な老朽化は、より頻繁なメンテナンスサイクルと高額修理の増加を促し、豊富なカタログと透明な価格設定を提供するデジタル小売業者への需要を増大させています。オンライン検索アルゴリズムは複雑な部品の調達を容易にし、Eコマースに実店舗に対する決定的な優位性をもたらしています。新車購入の代わりに車両を長く使い続けるという経済的な圧力が、Eコマース自動車アフターマーケット市場に対するこの長期的な追い風をさらに増幅させています。[1]「AutoNationがコロラド州の2店舗の買収によりフットプリントを拡大」、AutoNation, Inc.、AutoNation.com

スマートフォンおよびインターネットの急速な普及がオンライン購入を加速させる

南米は、ブラジルのPixのような即時決済システムに支えられ、大幅なインターネット普及率と多数のEコマースユーザー基盤を達成しています。インドでは電気自動車の登録台数が大幅に増加しており、現地語対応のモバイルファーストプラットフォームが初めての購入者のプロセスを簡素化しています。WhatsAppやWeChatのソーシャルコマース機能がグループ購入を促進しています。さらに、DIY愛好家は取り付けガイダンスのためにビデオチュートリアルへの依存度を高めています。こうした行動変容が、部品の需要を従来の店舗からEコマース自動車アフターマーケットへと移行させています。

ラストマイルロジスティクスと当日配送ネットワークの拡大

WalmartのGoLocalは、Roadieとの連携により、小売業者が米国主要都市全体でバッテリーやオルタネーターの当日配送を保証できるようにしています。O'Reilly Automotiveは、在庫と顧客の自宅との間のギャップを埋める地域ハブのおかげで、数時間以内に顧客に届く注文の割合が増加していると指摘しています。注文量の増加により1単位あたりの配送コストが削減され、路上での緊急事態の切迫性が、これらの交換ニーズに迅速に対応するプラットフォームへの顧客ロイヤルティを強化しています[2]「GoLocal配送ソリューション」、Walmart Inc.、corporate.walmart.com。

OEMによる公式Eコマースチャネルの開設

General Motorsは、正確なフィットメントを確保するためにVINルックアップを統合した直接消費者向けポータルでACDelco部品の提供を拡大しました。Amazonは拡張現実ビジュアライゼーションを備えたOEM部品ストアを導入し、返品率を大幅に削減しました。これらのOEM戦略は、独立系ディーラーに対してより迅速な配送と取り付けパートナーシップを優先させる一方で、オンラインでの部品購入を標準化し、Eコマース自動車アフターマーケットの成長を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造部品への懸念 | -2.8% | 特に発展途上市場で深刻な世界規模 | 中期(2~4年) |

| 複雑な国境を越えた部品規制 | -1.9% | 特にEU・米国・アジアの貿易回廊における世界規模 | 長期(4年以上) |

| 修理権法 | -1.2% | 北米と欧州、世界的に拡大 | 長期(4年以上) |

| 半導体不足 | -0.7% | 自動車電子機器に集中した世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

偽造部品への懸念が消費者の信頼を損なう

EUの調査によると、押収された偽造部品の大半は中国を起源としており、エアバッグ、ブレーキパッド、オイルフィルターなどの重要部品に対する潜在的な安全上の危険性が浮き彫りになっています。これに対抗するため、マーケットプレイスは機械学習ツールを活用して疑わしい販売者を特定・フラグ付けしています。同時に、ブランドオーナーはQRコードとブロックチェーンIDを埋め込み、エンドユーザーによる検証を可能にしています。しかし、認証率が上昇しているにもかかわらず、不正業者は迅速にストアフロントを切り替えています。さらに、価格に敏感な地域では、消費者がコストを優先し続けており、Eコマース自動車アフターマーケットにおけるこれらの保護措置の有効性を低下させています[3]「偽造車両部品の押収2024年」、欧州連合知的財産庁、europa.eu。

複雑な国境を越えた危険部品規制

国連モデル規則の下、リチウムイオン電池、ブレーキフルード、冷媒は危険物に分類されています。この分類は厳格な梱包、ラベリング、運送業者認証プロトコルを義務付け、物流コストの急増をもたらしています。米国の危険物・材料安全局(PHMSA)はリチウム電池に対する航空貨物規制を強化し、速達配送オプションを制限しました。その結果、小売業者はさまざまな地域にわたって在庫を分散させ、特定の管轄区域に合わせたカタログを維持することを余儀なくされています。これはEコマース自動車アフターマーケットセクターにおける業務の複雑性を高めるだけでなく、運転資本の要件も増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

交換部品別:タイヤが首位、電気部品が加速

サスペンション部品はEコマース自動車アフターマーケット市場において2025年の収益の26.64%を占め、高頻度の消耗部品としての地位を確認しました。センサー、制御ユニット、高電圧ハーネスが運転支援および電動化プラットフォームで増加するにつれ、電気部品はCAGR17.66%で拡大しています。照明はハロゲンからLEDアレイへの移行が進み、プレミアムアップグレードの機会を生み出す一方、ワイパーとフィルターはマージンが薄いながらも繰り返しの需要を生み出しています。

電気系統のSKUへの需要は、しばしば固有のVINにソフトウェアロックされた1,000米ドルを超える制御ユニット価格の上昇も反映しています。サスペンション部品は商品化されているものの安定した数量の基盤であり続け、OEM同等品、パフォーマンス品、バジェット品の各ティアが保証と価格で競争しています。サスペンション市場の成熟度は粗利益率を抑制していますが、注文の予測可能性はEコマース自動車アフターマーケット全体で効率的なフルフィルメントネットワークを支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:B2Cが優位、B2Bが勢いを増す

2025年には、DIYオーナーの玄関先配送への選好が企業消費者間取引の注文を総収益の66.59%に押し上げました。一方、APIベースの調達がフリートオペレーター、整備工場、ディーラーの間で普及し、企業間取引(B2B)の急増を促しています。B2Bは2026年から2031年にかけてCAGR22.70%で堅調に拡大すると予測されています。B2CとB2Bの両セグメントにサービスを提供するプラットフォームは、個別の価格リスト、信用条件、専任カスタマーサクセスチームを戦略的に活用しながら、共有の中央在庫を最適化しています。

フリートは、オイル、ブレーキ、フィルターの注文を合理化するテレマティクスアラートに促され、サブスクリプション型補充モデルをますます採用しています。車両1台あたり月額15~75米ドルの価格設定により、これらのモデルはEコマース自動車アフターマーケットにおいて安定した収益源を確立しています。小売消費者の需要が可処分所得や季節的なメンテナンストレンドによって変動する一方、フリートの需要は稼働率指標とサービスレベル契約に基づいて安定しています。

車両タイプ別:乗用車が電動化シフトを主導

乗用車は2025年の収益の62.49%を占め、CAGR29.17%で成長すると予測されており、セダン、ハッチバック、クロスオーバーの大規模な老朽化基盤を反映しています。小型商用車は、ダウンタイムを最小化するために迅速なフルフィルメントと柔軟な信用条件に依存しています。中型・大型商用トラックは台数こそ少ないものの、エンジンやトランスミッションが故障した際には5,000米ドルを超える注文を行います。

電動化された小型バンは、ゼロエミッションゾーンへの対応のため欧州と中国でシェアを拡大していますが、高電圧作業に対応できる認定技術者は不足しています。中型トラックは積載量と充電インフラの制約からディーゼルが主流のままです。乗用車の需要はライドヘイリングやカーシェアリングのフリートからも生まれており、年間走行距離が多いことで部品の消耗が加速し、Eコマース自動車アフターマーケット市場の機会を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

推進方式別:内燃機関が依然として数量を支配、電気自動車が成長を牽引

世界の保有台数は依然としてガソリンまたはディーゼル車が主流であるため、内燃機関モデルが2025年の収益の84.01%を占めています。電気自動車はバッテリーパックの交換、熱管理部品、高電圧コンタクターが保証期間終了を迎えるにつれ、CAGR25.10%で成長しています。ハイブリッド車は両方の世界にまたがり、スパークプラグとインバーターの両方を必要とするため、カタログの複雑化を招いています。

現在の電気自動車アフターマーケット支出はタイヤ、ブレーキパッド、キャビンフィルター、ワイパーブレードに集中していますが、第一世代の電気自動車が老朽化するにつれてバッテリー診断がより高額な取引を生み出すでしょう。バッテリーソフトウェアに対するOEMの管理が独立系業者の参入を制限しています。ICE部品は2031年まで絶対的な金額で優位を保ちますが、電動化はEコマース自動車アフターマーケットにおける製品構成を変え、新たな専門分野を生み出しています。

地域分析

北米は、高い車両保有率、オムニチャネルの純粋プレイヤー、および修理法(REPAIR Act)の下でのデータアクセスに対する有利な規制の後押しに支えられ、Eコマース自動車アフターマーケット市場において2025年の収益の38.45%を占めました。カナダの需要は米国のトレンドを反映していますが、バッテリー、サスペンションシステム、暖房システムの故障が増える冬季に急増します。

アジア太平洋地域は最も急速に成長している地域であり、2031年にかけてCAGR24.70%の成長が見込まれています。インドは大規模な電気自動車保有台数を有し、中国は販売台数でリードしています。中国のAlibaba傘下のTmall Autoなどのプラットフォームは、決済と倉庫を統合することで摩擦を最小化し、業務を合理化しています。ASEAN市場では小型車販売が成長しており、相当な割合が電動化されています。この急増がスマートフォンアプリとキャッシュレスウォレットによってますます推進される部品注文を促進しています。

欧州は、スペアパーツの長期的な入手可能性を義務付ける修理権規制に促され、オンラインでの部品調達へと急速に移行しています。ドイツ、英国、フランス、イタリアなどの国々が最前線に立ち、収益の恩恵を享受しています。一方、欧州単一市場内の効率的な国境を越えたロジスティクスが競争力のある配送時間を確保しています。ラテンアメリカの自動車市場はまだ発展途上ですが、Pixのような即時決済システムの恩恵を受けています。対照的に、中東・アフリカは断片化した規制とインフラの課題に直面しています。

競合状況

競合環境は中程度に集中しています。Amazonはプライム配送の約束と広範な販売者エコシステムを通じて、世界のアフターマーケットEコマース販売において大きなシェアを握っています。Alibabaの越境ストアフロントはそのシェアに大きく貢献しており、アジアのメーカーとの直接的な関係に支えられています。従来の自動車部品チェーンは、コア顧客基盤を守るために、オンラインで購入して店舗で受け取るモデルと当日配送クーリエパートナーシップへの投資で対応しています。

テクノロジーの採用が先行企業を差別化しています。人工知能を搭載したフィットメントエンジンは車両固有の精度を提供し、コストのかかる返品を削減してコンバージョン率を向上させています。サブスクリプション型フリート補充プログラムは予測可能な定期収益と高いライフタイムバリューを生み出しています。シリアライゼーション、QRコード追跡、サプライヤー評価システムなどのセキュリティ層は、信頼できるプラットフォームが偽造品に対抗するのを助け、Eコマース自動車アフターマーケット市場内でのブランドエクイティを強化し、参入障壁を高めています。

戦略的提携が増加しています。ある自動車メーカーは最近、主要マーケットプレイスにブランドストアフロントを開設し、顧客が完全にオンラインで新車の設定、資金調達、配送スケジュールを行えるようにしました。主要プラットフォームはまた、重要な能力を自社で保有するためにフィットメントソフトウェアプロバイダーとラストマイル配送スタートアップを買収しています。調達、ロジスティクス、ITにおける規模の相乗効果が参入の障壁を高めるにつれ、業界再編が進む可能性があります。

Eコマース自動車アフターマーケット産業のリーダー企業

Amazon.com

Alibaba Group

Advance Auto Parts

AutoZone

O'Reilly Auto Parts

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:AutoNationはGroove FordおよびGroove Mazdaを買収し、ディーラーシップネットワークの戦略的拡大を実現しました。買収したディーラーシップは、同社のブランディングおよび業務基準を反映し、AutoNation Ford ArapahoeおよびAutoNation Mazda Arapahoeに改称されました。

- 2025年1月:eBayはCaramelの買収を完了し、オンライン車両取引における書類手続き、資金調達、所有権移転を合理化しました。

世界のEコマース自動車アフターマーケット市場レポートの調査範囲

Eコマース自動車アフターマーケット市場レポートは、交換部品(エンジン部品、トランスミッションおよびステアリング、ブレーキシステム、照明、電気部品、サスペンションシステム、ワイパー、その他)、販売チャネル(企業間取引(B2B)および企業消費者間取引(B2C))、車両タイプ(乗用車、小型商用車(LCV)、中型・大型商用車(MHCV))、推進方式(内燃機関(ICE)車両、電気自動車(EV)、ハイブリッド車)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| エンジン部品 |

| トランスミッションおよびステアリング |

| ブレーキシステム |

| 照明 |

| 電気部品 |

| サスペンションシステム |

| ワイパー |

| その他 |

| 企業間取引(B2B) |

| 企業消費者間取引(B2C) |

| 乗用車 |

| 小型商用車(LCV) |

| 中型・大型商用車(MHCV) |

| 内燃機関(ICE)車両 |

| 電気自動車(EV) |

| ハイブリッド車 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| オランダ | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 交換部品別 | エンジン部品 | |

| トランスミッションおよびステアリング | ||

| ブレーキシステム | ||

| 照明 | ||

| 電気部品 | ||

| サスペンションシステム | ||

| ワイパー | ||

| その他 | ||

| 販売チャネル別 | 企業間取引(B2B) | |

| 企業消費者間取引(B2C) | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 中型・大型商用車(MHCV) | ||

| 推進方式別 | 内燃機関(ICE)車両 | |

| 電気自動車(EV) | ||

| ハイブリッド車 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの世界のEコマース自動車部品販売の予測値はいくらですか?

Eコマース自動車アフターマーケットの市場規模は2031年までに2,777億7,000万米ドルに達すると予測されています。

最も急速に成長する交換部品カテゴリーはどれですか?

電気部品は、ADASおよび電気自動車の急速な普及により、2031年にかけてCAGR17.66%で拡大しています。

アジア太平洋地域のオンライン自動車部品市場はどのくらいの速さで拡大していますか?

アジア太平洋地域の収益は2026年から2031年にかけてCAGR24.70%で拡大すると予測されており、地域の中で最も急速な成長を示しています。

OEMポータルがデジタル部品小売において重要な理由は何ですか?

OEMポータルはVINルックアップを統合し、純正部品を保証し、返品率を削減することで、独立系販売代理店に直接挑戦しています。

フリートにおける企業間取引Eコマースの採用を促進しているものは何ですか?

テレマティクスの統合により、ダウンタイムを最小化し予測可能なメンテナンス予算を支援する部品の自動注文が可能になっています。

最終更新日: