乗用車シート市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 47.63 十億米ドル |

| 市場規模 (2030) | 54.71 十億米ドル |

| 成長率 (2025 - 2030) | 2.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乗用車シート市場分析

乗用車シート市場規模は2025年に474億6,300万USDとなり、予測期間(2025年~2030年)に2.81%のCAGRを追跡しながら、2030年までに547億1,000万USDに達する見込みです。安定した成長は、シートシステムが基本的な構造から、熱的快適性、生体認証モニタリング、および無線アップグレードを提供するテクノロジープラットフォームへと進化する様子を反映しています。電動化はこの変革を加速させます。バッテリー電気自動車は軽量フレーム、統合エレクトロニクス、およびソフトウェア対応アーキテクチャを必要とし、新たな継続的収益源を開拓するためです。同時に、サステナビリティに関する規制が急速な素材革新を促進し、安全規制の強化がセンサー統合の拡大を後押ししています。上位5社がグローバル収益の67%を占めるため、競争の激しさは中程度に留まっており、大規模投資を支えながらも、デザイン、素材、デジタルサービスによる差別化を促しています。

主要レポートのポイント

- 技術別では、標準シートが2024年に65.18%のシェアで乗用車シート市場をリードし、パワーシートは予測期間(2025年~2030年)に4.54%のCAGRで拡大する見込みです。

- シートタイプ別では、バケットシートが2024年に乗用車シート市場シェアの60.21%を占め、バケットシートセグメントは予測期間(2025年~2030年)に4.79%のCAGRが見込まれています。

- トリム素材別では、ファブリックが2024年に乗用車シート市場シェアの49.14%を占め、合成皮革は予測期間(2025年~2030年)に5.71%のCAGRで最も速く成長する見込みです。

- コンポーネント別では、アームレストが2024年に乗用車シート市場シェアの22.76%を保有し、空気圧マッサージシステムは予測期間(2025年~2030年)に最高の7.29%のCAGRを記録する見込みです。

- 推進タイプ別では、内燃機関車が2024年に乗用車シート市場シェアの73.57%を供給していますが、バッテリー電気自動車シートは予測期間(2025年~2030年)に変革的な19.18%のCAGRで上昇する見込みです。

- 車両タイプ別では、SUVが2024年に乗用車シート市場シェアの42.62%を占め、予測期間(2025年~2030年)に6.02%のCAGRで最も速く成長するカテゴリーであり続けています。

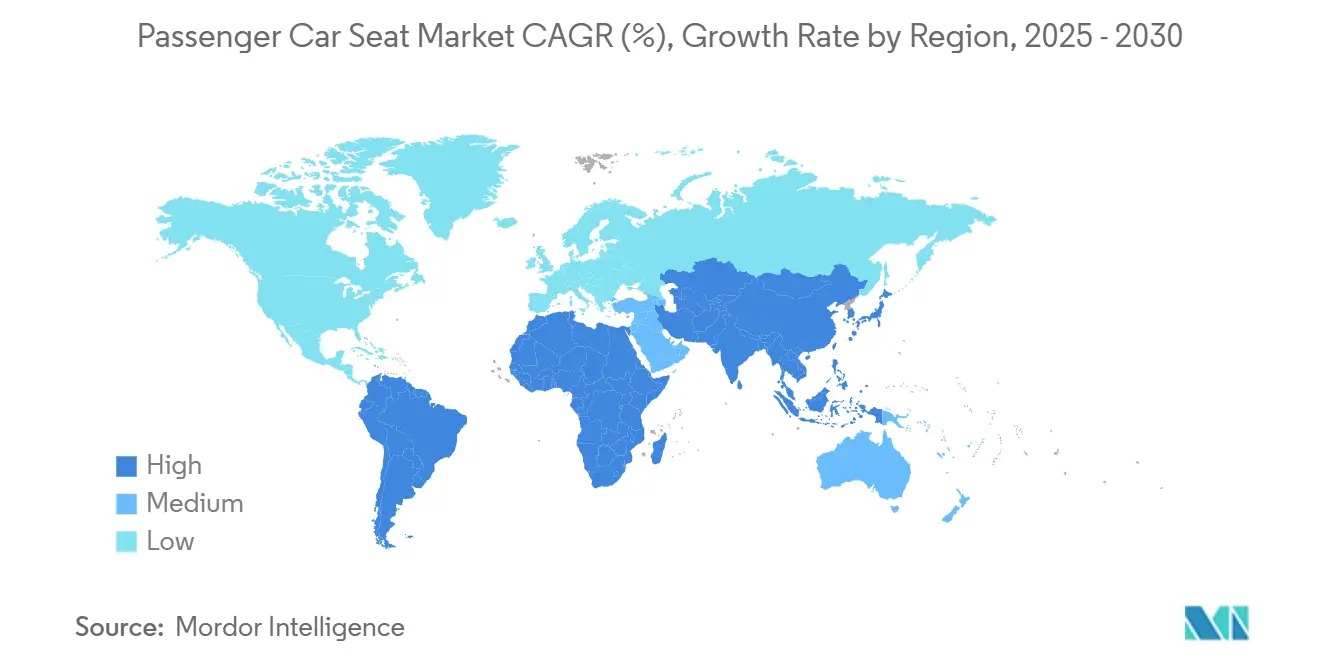

- 地域別では、アジア太平洋が2024年に48.42%のシェアで乗用車シート市場を支配し、予測期間(2025年~2030年)に3.37%のCAGRで成長する見込みです。

グローバル乗用車シート市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 快適性およびパワーシートの普及 | +1.2% | 北米とヨーロッパが主導するグローバル | 中期(2〜4年) |

| EV主導のシートアーキテクチャ | +0.8% | APACが中核、ヨーロッパおよび北米への波及 | 長期(4年以上) |

| 健康モニタリングセンサーシート | +0.6% | 北米およびEU、APACへ拡大 | 長期(4年以上) |

| エアバッグとシートベルトの統合 | +0.5% | 地域別コンプライアンスの差異を伴うグローバル | 短期(2年以内) |

| サステナブル・ヴィーガン表皮材 | +0.4% | ヨーロッパ主導、グローバルへ拡大 | 中期(2〜4年) |

| OTAフィーチャー・オン・デマンド | +0.3% | 北米とヨーロッパが早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアム快適性およびパワーシートの普及

消費者はキャビンをモバイルリビングスペースとして捉えているため、速効性のある暖房、腰部マッサージ、直感的な調整機能が購買決定を左右するようになっています。Learのコンフォートマックスプラットフォームは2025年に主要なデトロイトのOEMと共に発売され、ウォームアップ時間を40%短縮しながら部品点数を半減させ、快適性の向上が製造効率と両立できることを証明しました[1]「Lear INTUアドバンスドシーティングイノベーション」、Lear Corporation、lear.com。規模が拡大しユニットコストが低下するにつれ、パワー機能は高級車から中級車へと普及し、車両あたりの平均シートコンテンツを引き上げ、サプライヤーのマージンを保護します。

EV主導のシートアーキテクチャ再設計

バッテリー電気プラットフォームはトランスミッショントンネルを排除し、フラットフロアを実現し、軽量化の要求を強化します。FORVIAの新しいタイ工場は、地域のEV輸出向けの軽量フレームと組み込みエレクトロニクスに最適化されており、サプライヤーがOEMの電動化ロードマップに対応するために生産能力を再配置する様子を示しています[2]「FORVIAとBYDがタイに新しいシート組立工場を開設」、FORVIA、forvia.com。軽量合金、モジュール式電力分配、およびスイベルメカニズムが新しいインテリアレイアウトと自律走行対応デザインに結びついた収益機会を開拓します。

健康モニタリングセンサーシート

シートに組み込まれた電極がウェアラブルなしで心拍リズムと呼吸パターンを捉え、シートを健康の守護者へと変えています。2025年のネイチャー誌の研究では、臨床機器に匹敵する容量性ECGの精度が示され、自動車用途の有効性が実証されました[3]Daowen Zhangら、「前面剛体バリア衝突における後方傾斜乗員の拘束戦略に関する研究」、Nature、nature.com。フリートマネージャーは、生体認証アラートが疲労関連の事故を減らすことで保険上のメリットを見出し、普及をさらに後押ししています。OEMは健康ダッシュボードをコネクテッドサービスプランにバンドルし、初回販売をはるかに超えたサブスクリプション収益を開拓しています。プライバシーへの懸念は残りますが、強力な暗号化とオプトインの枠組みが規制当局とドライバーの双方を安心させています。

安全規制によるエアバッグとシートベルトの統合

政府が規制を強化し、シートに高度な拘束装置と乗員状態センサーを搭載することを義務付けています。米国の新基準は2027年までに後部座席シートベルトリマインダーを義務付けており、即座のハードウェア再設計を促しています[4]「連邦自動車安全基準;乗員衝突保護、シートベルトリマインダーシステム」、米国道路交通安全局、federalregister.gov。サプライヤーはバックルセンサー、ウェイトマット、サイドインパクトエアバッグをフレームに直接統合し、エレクトロニクスコンテンツを引き上げています。これらの義務付けはコストを増加させますが、深い検証ラボを持つ大規模プレイヤーに有利な技術的参入障壁も生み出します。時間の経過とともに、準拠したシステムがグローバルスタンダードとなり、地域間の仕様が調和されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高コストと重量 | -0.7% | コスト重視セグメントで深刻なグローバル | 短期(2年以内) |

| 原材料価格の変動 | -0.5% | 地域別サプライチェーンの差異を伴うグローバル | 中期(2〜4年) |

| サイバーセキュリティとプライバシーリスク | -0.3% | 北米とヨーロッパの規制上の焦点 | 中期(2〜4年) |

| 長期化する交換サイクル | -0.2% | アフターマーケット需要に影響するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なシステムの高コストと重量

パワーアジャスター、サーマルモジュール、マッサージブラダーは車両に15〜25kgを追加し、部品表コストを大幅に引き上げる可能性があります。これらのペナルティはEVの航続距離目標を圧迫し、OEMに快適性と効率性のトレードオフを迫ります。サプライヤーは10kg未満のアルミフレームとモーターインレール設計で配線を削減することで対抗していますが、節約分は追加機能を部分的にしか相殺できません。コスト重視の市場の調達チームは依然としてフルパワースイートを回避しており、普及率を制限しています。この緊張は、軽量アクチュエーターと共有アーキテクチャエレクトロニクスが手動シートとのコスト差を縮めるまで続くでしょう。

原材料価格の変動

シートフレームは鉄鋼とアルミニウムに依存しており、その価格は1年間で20〜30%前後変動することがあります。このような変動は固定価格のOEM契約のマージンを圧縮し、長期的な生産能力計画を複雑にします。大手サプライヤーはマルチマテリアル設計でリスクをヘッジしていますが、中小企業は価格急騰を吸収するのに苦労しています。為替変動は、特にドル建て契約で販売する輸出業者にとって、さらなる不確実性をもたらします。したがって、価格の不安定性はピークコストサイクル中に設備投資プロジェクトを遅らせ、イノベーション予算を鈍化させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別 – 標準シートが数量優位を維持しながらパワー機能が加速

標準シートは2024年に乗用車シート市場シェアの65.18%を占め、手頃な価格と容易な修理によって乗用車シート市場を支えています。その優位性は、コスト重視の地域、公共フリート購入、および基本的な調整機能が機能的ニーズを満たすエントリーレベルのトリムで持続しています。製造規模によりユニットコストが低く抑えられ、軽量プレス加工フレームや薄型フォームパッドなどの継続的な改良により、商品価格が変動してもマージンが維持されます。標準アーキテクチャはモジュール式アドオンのベースとしても機能し、OEMが完全な再設計なしにヒーター、クッション、またはセンサーを統合できるようにします。

パワーシートは予測期間(2025年~2030年)に4.54%のCAGRで成長し、メモリープロファイル、腰部マッサージ、急速暖房機能でキャビン体験を変革します。リーンモーターアセンブリと共有電子制御ユニットにより増分コストが低下し、高級車を超えた普及が促進されます。ソフトウェア定義アーキテクチャが成熟するにつれ、パワーモジュールはファームウェア対応で出荷され、将来の有料アップグレードを可能にしてライフタイムバリューを高めます。このダイナミクスにより、特に知覚価値が高い価格帯と一致するSUVにおいて、パワーバリアントが2030年以降に数量差を縮める位置付けとなります。

シートタイプ別 – バケットシートが人間工学とウェルネスを推進

バケットシート構成は2024年に乗用車シート市場シェアの60.21%を保有し、人間工学的な輪郭形成、横方向サポート、および統合エアバッグとの互換性を反映しています。乗用車シート市場は、バケットデザインが換気クッション、アクティブボルスター、生体認証センサーをプラットフォームへの最小限の侵入で組み込めるため、恩恵を受けています。スポーツ・パフォーマンス車がこれらの機能を先導していますが、主流のクロスオーバーも乗り心地の質とブランド認知を高めるために採用しています。統合エアベントはクッションの湿度を低減し、快適性を衛生への期待と一致させます。

バケットシートセグメントは予測期間(2025年~2030年)に4.79%のCAGRで成長する見込みで、OEMが通勤中の疲労軽減を提供するウェルネスの物語を収益化しています。一方、ベンチシートは商用バンや新興市場のコンパクトカーにおいて定番であり続け、乗客定員と低コストが優先されます。ベンチの3分の2に彫刻的な輪郭を加えたハイブリッドデザインは、価格感度を捨てずにファミリーカーのユースケースをサポートしながら、メーカーが汎用性と人間工学をどのように融合させるかを示しています。

トリム素材別 – 合成皮革がサステナビリティの信頼性で台頭

ファブリックは2024年に乗用車シート市場シェアの49.14%を維持し、コスト競争力と通気性によるものです。ナノコーティングされた織物の改良により耐汚染性が向上し、コーティングされた表面との耐久性の差が縮まっています。フリートバイヤーは交換が容易なファブリックを好み、ライドシェアの成長が抗菌ファブリックが今や満たす衛生需要を高めています。収益性の高いカラーとパターンのカスタマイズも、若年層セグメントにおけるファブリックの魅力を維持しています。

合成皮革は予測期間(2025年~2030年)に5.71%のCAGRで最も速く成長する見込みで、ヴィーガン消費者の嗜好とサーキュラーエコノミー目標によって推進されています。水性ポリウレタンとリサイクルポリエステル裏地がカーボンフットプリントとVOCを削減し、OEMがESGの成果を公表できるようにしています。高級ブランドは、粒状テクスチャーを模倣しながらリサイクルのしやすさを約束するバイオベースポリマーを試験しています。本革は動物福祉活動、高いなめしコスト、クロム排出に関する規制上の制限により調達量が縮小し、超プレミアムニッチに範囲が狭まっています。

コンポーネント別 – アームレストが規模を維持し、マッサージシステムが成長を獲得

アームレストは2024年に乗用車シート市場シェアの22.76%を占め、セグメント全体での普遍性によるものです。収納スペース、充電ポート、触覚コントロールパッドがアームレストを多機能モジュールへと変え、増分価格設定を巧みに正当化しています。高さ調整機能は生体認証最適化をサポートするよう進化し、乗員の体型に自動的に適応します。サプライヤーは、折りたたんでチャイルドカップホルダーになる第2列SUV向けのアルミ強化スイングダウンアームを追求しており、小さなイノベーションが市場の関連性をどのように拡大するかを示しています。

空気圧マッサージシステムは予測期間(2025年~2030年)に注目すべき7.29%のCAGRを達成する見込みで、ウェルネス機能が高級車から主流への移行を遂げる中、全コンポーネントの中で最も速い成長を示しています。コンパクトな空気圧ブラダーと静音マイクロバルブが、かつてフラッグシップリムジン専用だった指圧パターンを提供します。ウェルビーイングが生体認証データを通じて定量的な裏付けを得るにつれ、保険会社が普及を促進し、マッサージユニットを贅沢品ではなく安全装置として位置付ける可能性があります。

推進タイプ別 – ICE数量が持続しながらBEV成長がデザインルールを再定義

内燃機関車は2024年に乗用車シート市場シェアの73.57%を依然として占め、確立された製造フットプリントと資金調達構造に対象市場を固定しています。急激な崩壊ではなく緩やかな減少が続き、広大なサービスおよび交換エコシステムを維持します。ICEプラットフォームは成熟したサプライヤーツーリングに依存し、シートバリアントのサイズと機能の多様性を維持しています。ハイブリッド電気自動車は中程度の成長率で技術移行を橋渡しし、燃料電池電気自動車は特殊な要件を持つニッチなアプリケーションに留まっています。

バッテリー電気自動車シートは予測期間(2025年~2030年)に19.18%のCAGRで急増し、バッテリー質量を相殺するために軽量フレーム、薄型クッション、リサイクル可能なトリムを必要とします。ドライブトレイン振動がないため、NVH減衰フォームと音響メンブレンへの重点が促されます。シートは後部HVACモジュール用の高電圧ケーブルを収容することが多く、シートメーカーと電動パワートレインエンジニアの協力が強化されます。プラグインハイブリッド電気自動車はデュアルパワートレインの柔軟性から恩恵を受けますが、シートシステム統合において複雑性の課題に直面します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別 – SUVがプレミアムコンテンツでリーダーシップを確立

SUVは2024年に乗用車シート市場シェアの42.62%を生み出し、予測期間(2025年~2030年)に6.02%のCAGRを記録する見込みです。購買者がより高い車高、インテリアの柔軟性、上質な雰囲気を好むためです。3列構成が車両あたりのシート数を増やし、このボディスタイルを数量成長の要として位置付けています。第2列のキャプテンズチェア、換気クッション、スマートフォンベースのメモリー設定などのプレミアム機能は、SUVで最も速く価格帯を下げて普及し、市場での覇権を強化しています。

セダンは成熟市場において高度な快適技術の検証プラットフォームであり続けます。乗り心地のダイナミクスがシャシーフィードバックに対してシートの人間工学とクッション性を際立たせるためです。ハッチバックはコンパクトなフットプリントと実用的なリアアクセスにより、人口密集地域での重要性を維持し、簡略化されたリクライナーを備えた低コストシートソリューションをサポートしています。MPVはライドヘイリングフリート向けのカスタマイズ可能なラウンジへと進化し、共有モビリティビジネスモデル内で多様なレイアウトを可能にするクイックリリースシートトラックを必要としています。

地域分析

アジア太平洋は2024年に乗用車シート市場シェアの48.42%を占め、予測期間(2025年~2030年)に3.37%のCAGRが見込まれています。中国の深いEV普及が軽量でソフトウェア対応のシートへの現地需要を加速させる一方、東南アジア政府は税制優遇措置とゼロ関税輸出回廊で外国投資を誘致しています。FORVIAのタイ工場は、地域が生産拠点とイノベーションラボの二重の役割を担う様子を示しています。日本のティア1企業は地域貿易協定を活用してアルミフレームを無関税で国境を越えて供給し、商品価格が変動しても競争力のあるコスト構造を支えています。

北米は高い平均取引価格を活用して、シートベースの生体認証モニタリングなどのプレミアム機能を主流化しています。しかし、地域の金属フローに対する潜在的な関税制度がコストの不確実性をもたらし、サプライヤーがコンテンツを現地化してスタンピングパートナーを多様化することを促しています。後部座席シートベルトリマインダーを含む米国の厳格な安全規制が、バックル状態センサーと子供検知アルゴリズムの迅速な統合を促しています。これらの要件はシートあたりのエレクトロニクスコンテンツを引き上げ、組み込みソフトウェアの能力を持つサプライヤーに有利に働きます。

ヨーロッパはサステナビリティを重視し、ライフサイクルアセスメントとリサイクル素材の閾値を義務付けることで合成皮革の普及を促進しています。ドイツとスウェーデンに本社を置くプレミアムOEMは、コンセプトカーでテストされたスイベルおよびラウンジ構成を商業化し、自律走行対応インテリアに関する規制の明確化が生まれれば、より広い普及への道を切り開いています。ネットゼロサプライチェーンを支援するEU補助金が、シートフォームをバインダーフリーの音響パッドにリサイクルするパイロットラインに資金を提供し、サーキュラーエコノミーの目標を前進させています。一方、中東、アフリカ、南米の新興市場では、現在はコスト効率の高い標準シートを必要とする現地組立工場が拡大していますが、可処分所得の上昇とともにパワーバリアントへの潜在的な需要を秘めています。

競合環境

乗用車シート市場は中程度の集中度を示し、協調的な技術投資を可能にしながら競争ダイナミクスを維持する寡占的構造を形成しています。Adient、Lear、FORVIAは多地域フットプリントと主要OEM施設内の共同設置エンジニアリングセンターを活用し、プラットフォーム開発への早期関与を可能にしています。長期供給契約が数量の可視性を提供し、スマートテキスタイルと軽量フレームへの持続的な研究開発支出を正当化しています。

戦略的イニシアチブはハードウェアとソフトウェアをますます融合させています。LearのINTUスイートは生体認証センサー、機械学習快適アルゴリズム、暗号化クラウド接続をパッケージ化し、シートをより広い車両体験のノードとして位置付けています。FORVIAは中国の自動車メーカーとパートナーシップを結び、コックピットエレクトロニクスを統合し、シート、ディスプレイ、アンビエントライティングを単一の品質システムの下で製造される一体的なモジュールに融合させています。これらの動きは、テクノロジーに精通した新規参入者がサステナブルトリムやクラウドベースのサブスクリプション機能などのニッチを狙う中でシェアを守ります。

協調的なイノベーションが中堅サプライヤーセグメントを形成しています。素材専門家との合弁事業がバイオベースポリウレタンとリサイクルヤーンを主流生産に取り込む一方、ヘルステックスタートアップとのアライアンスが早期疲労兆候を検出できる医療グレードセンサーを組み込んでいます。シートがサービス対応収益へと進化するにつれ、ソフトウェア人材とクラウドインフラが競争上の差別化要因となります。統合の力にもかかわらず、地域チャンピオンはローカライズされたデザイン、より速いエンジニアリングターンアラウンド、および国内規制への精通を提供することで、特にインド、インドネシア、ブラジルにおいて関連性を維持しています。

乗用車シート産業リーダー

Adient plc

Lear Corporation

Faurecia (FORVIA)

Toyota Boshoku

Magna International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:起亜自動車は、スペースとプレミアム快適性を優先するファミリー購買者を対象とした第2列キャプテンズチェアを備えたクラビスEVの6シートバリアントを確認しました。

- 2025年4月:Zeekrグループ傘下のプレミアムブランドLynk & Coが新型Lynk & Co 900(大型6人乗りファミリーSUV)の納車を開始しました。同車の広々としたインテリア、先進技術、パフォーマンス性能は、発売以来4万件以上の事前注文を集めています。

- 2025年2月:サウジアラビア初の電気自動車(EV)メーカーであるCeerが、自動車シート製造を専門とするイタリア企業Sabeltと5億4,300万サウジアラビアリヤル(1億4,500万USD)のパートナーシップを締結しました。Sabeltはスポーツ・レーシングシートと安全ハーネスに重点を置いた高性能シートを設計・製造しています。

- 2025年2月:Lear Corporationはゼネラルモーターズとエンジニアリング能力を統合し、コンフォートマックスシートを開発しました。このシートデザインは、乗員の快適性を高め、温度管理を改善し、製造効率を向上させるためにトリムカバー内に熱的快適技術を組み込んでいます。

グローバル乗用車シート市場レポートの範囲

| 標準シート |

| パワーシート |

| バケットシート |

| ベンチシート |

| ファブリック |

| 本革 |

| 合成皮革 |

| アームレスト |

| シートフレームと構造 |

| リクライナー |

| 空気圧システム |

| ヘッドレスト |

| シートトラック |

| シートベルト |

| 高さ調整機能 |

| サイド・カーテンエアバッグ |

| その他 |

| 内燃機関 |

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| ハッチバック |

| セダン |

| スポーツユーティリティビークル(SUV) |

| 多目的車(MPV) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 技術別 | 標準シート | |

| パワーシート | ||

| シートタイプ別 | バケットシート | |

| ベンチシート | ||

| トリム素材別 | ファブリック | |

| 本革 | ||

| 合成皮革 | ||

| コンポーネント別 | アームレスト | |

| シートフレームと構造 | ||

| リクライナー | ||

| 空気圧システム | ||

| ヘッドレスト | ||

| シートトラック | ||

| シートベルト | ||

| 高さ調整機能 | ||

| サイド・カーテンエアバッグ | ||

| その他 | ||

| 推進タイプ別 | 内燃機関 | |

| バッテリー電気自動車(BEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 車両タイプ別 | ハッチバック | |

| セダン | ||

| スポーツユーティリティビークル(SUV) | ||

| 多目的車(MPV) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の乗用車シート市場の規模はどのくらいですか?

乗用車シート市場規模は2025年に474億6,300万USDです。

2030年までの乗用車シート販売のCAGR予測はどのくらいですか?

グローバル収益は2025年から2030年にかけて2.81%のCAGRで成長する見込みです。

現在、シート需要をリードしている地域はどこですか?

アジア太平洋がグローバル収益の48.42%を占め、2030年まで最も速く成長する地域であり続けています。

最も高い成長率を示すセグメントはどれですか?

バッテリー電気自動車向けに設計されたシートが19.18%のCAGRで上昇しており、市場平均を大きく上回っています。

最も速くシェアを拡大している素材はどれですか?

合成皮革はサステナビリティ目標とヴィーガン消費者需要により5.71%のCAGRを記録しています。

最終更新日: