韓国自動車部品亜鉛ダイカスト市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

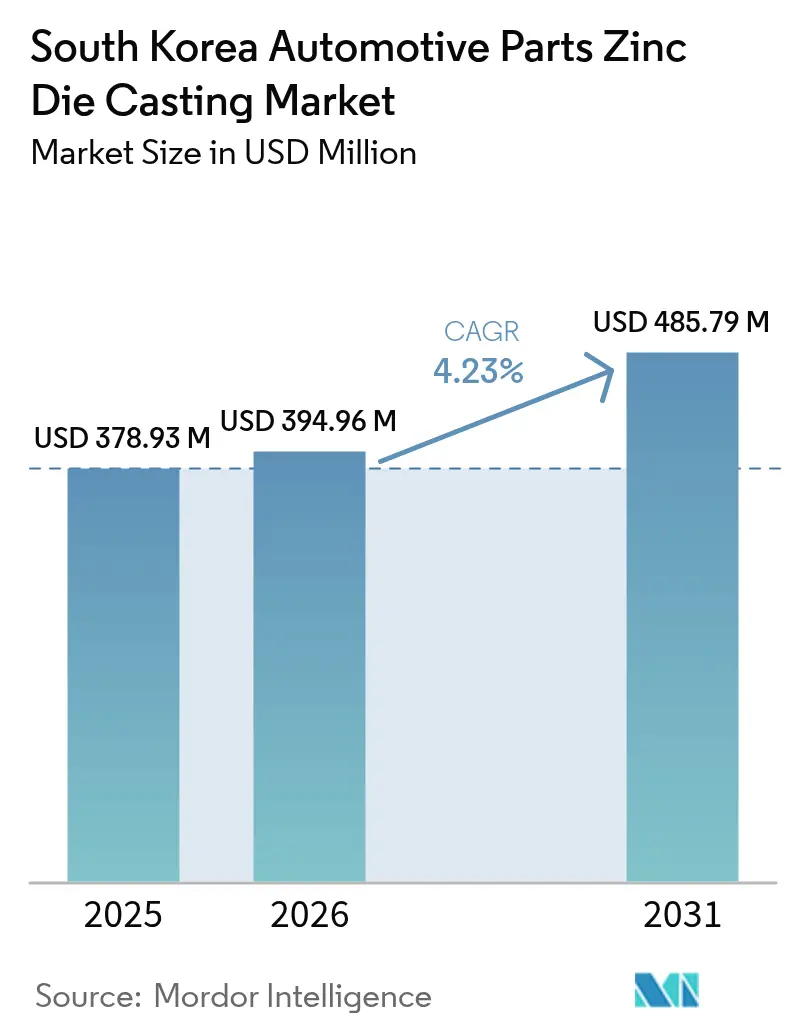

| 基準年の市場規模 (2025) | 378.93 百万米ドル |

| 市場規模 (2026) | 394.96 百万米ドル |

| 市場規模 (2031) | 485.79 百万米ドル |

| 成長率 (2026 - 2031) | 4.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国自動車部品亜鉛ダイカスト市場分析

韓国自動車部品亜鉛ダイカスト市場の2026年における市場規模は3億9,496万米ドルと推定され、2025年の3億7,893万米ドルから成長し、2031年には4億8,579万米ドルに達する見通しであり、2026年から2031年にかけてCAGR 4.23%で成長します。市場規模の成長モメンタムは、国内車両組立台数の回復、着実な電動化目標、および継続的なOEMローカライゼーションプログラムに支えられています。2024年に発表された自動車メーカー向け回復支援資金は、新規設備増強を下支えし、残存する関税不確実性にもかかわらず受注残を健全な水準に維持しています。同時に、軽量化義務付けおよび高付加価値熱管理部品への移行により、合金の選択は高強度配合へとシフトしています。プロセスレベルのアップグレード、特に蔚山・昌原・京畿地域におけるスマートファクトリーへの改修は、歩留まりを改善し、エネルギーコスト上昇の逆風を緩和しています。競争強度は中程度にとどまっており、中規模のダイカスターがリアルタイムのプロセス分析を採用し、現代自動車グループおよびその他のグローバルOEMとの長期供給契約を確保しています。

主要レポートポイント

- 生産プロセス種別では、圧力ダイカストが2025年の韓国自動車部品亜鉛ダイカスト市場シェアの66.42%を占めてリードしており、半固体ダイカストは2031年までCAGR 4.27%で前進すると予測されます。

- 合金種別では、ザマック3が2025年の韓国自動車部品亜鉛ダイカスト市場シェアの41.78%を占めており、ZA合金が2031年にかけて最高予測CAGRの4.36%を記録します。

- 用途別では、ボディアセンブリが2025年の韓国自動車部品亜鉛ダイカスト市場シェアの35.92%を獲得しており、電気・電子ハウジングがCAGR 4.31%で最も強い成長見通しを示しています。

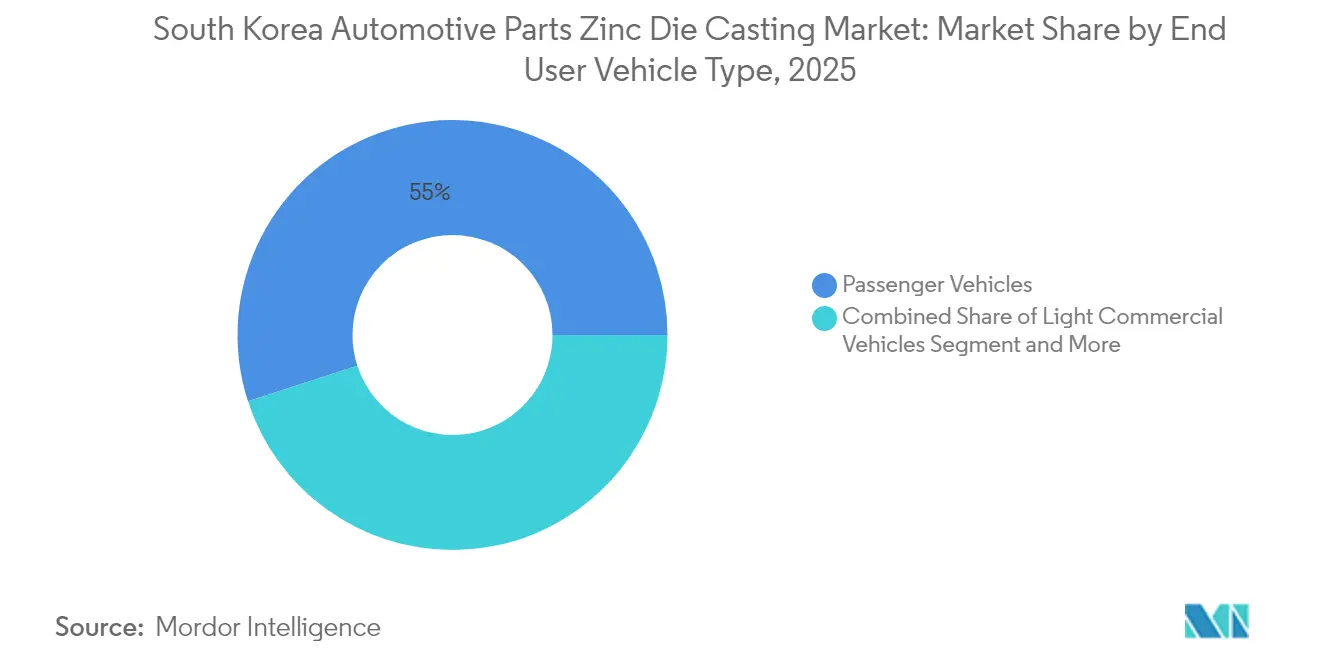

- 最終ユーザー車両種別では、乗用車が2025年の韓国自動車部品亜鉛ダイカスト市場シェアの54.98%を占め、2031年までCAGR 4.29%で拡大しています。

- 販売チャネル別では、OEMチャネルが2025年の韓国自動車部品亜鉛ダイカスト市場シェアの82.61%を支配し、予測期間中にCAGR 4.27%で上昇する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国自動車部品亜鉛ダイカスト市場のトレンドと考察

推進要因インパクト分析*

| 推進要因 | CAGRへの概算インパクト(%) | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 国内自動車生産台数の回復 | +1.2% | 全国規模、蔚山・昌原工業団地に集中 | 短期(2年以内) |

| 急速なEV普及 | +1.0% | 全国規模、EV製造ハブに集中 | 長期(4年以上) |

| 軽量化目標 | +0.8% | 全国規模、輸出市場への波及あり | 中期(2年~4年) |

| OEMローカライゼーション推進 | +0.7% | 全国規模、輸入依存削減に注力 | 中期(2年~4年) |

| 政府インセンティブ | +0.6% | 全国規模、京畿・慶尚南道の工業団地に注力 | 中期(2年~4年) |

| コリア亜鉛サプライチェーン再編 | +0.4% | 全国規模のサプライチェーン最適化 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

2024年以降の国内自動車生産台数回復

現代自動車の蔚山工場における年間車両組立はパンデミック前の水準に戻り、2025年に予定されているKRW 2兆規模のEV専用拡張が部品調達の視認性を強化しています[1]「蔚山工場拡張最新情報」、現代自動車、hyundai.com。同地域に集積する300社以上の一次・二次サプライヤーが三交代操業を再開し、ドアヒンジ、ワイパーシステム、シートフレームに使用される精密亜鉛鋳造品への受注フローを増加させています。全国規模の輸出急増は、混合モデルプラットフォームにサービスを提供する輸出志向のダイカスターへの追加需要を生み出しています。台数の回復は金型投資の償却を助け、エネルギーコスト上昇を相殺し、大量生産部品の利益率を維持します。サプライヤーは現在、設計段階から鋳造品を共同エンジニアリングし、2026年モデルイヤー発売までの市場投入時間を短縮しています。

EV急速普及による新たな熱管理部品の創出

バッテリー電気自動車への転換は、パワーエレクトロニクスハウジング、バッテリーパックフレーム、一体型冷却マニホールドに対する亜鉛鋳造需要を倍増させています。現代WIAが2023年に一体型EV熱管理モジュールを商業展開したことで、コンパクトなアンダーフード実装における亜鉛の優れた熱伝導性が実証されました[2]「一体型熱管理モジュール」、現代WIA、en.hyundai-wia.com。内燃機関のラジエーターとは異なり、EVモジュールはバッテリー、インバーター、電動モーターの3つの熱ゾーンを制御するため、高圧亜鉛鋳造によって最適に形成される複雑な内部流路が必要です。米国および欧州のEVブランドへ輸出する国内サプライヤーは、韓国の強固なEMC試験インフラを活用し、亜鉛ダイカストを熱的・電磁気的適合のプレミアムソリューションとして位置付けています。EV台数が2030年までに国内目標420万台に向けて増加するにつれ、これらの複雑な部品への受注頻度は全体的な車両生産台数よりも速いペースで拡大すると予想されます。

軽量化目標による薄肉亜鉛鋳造品の推進

カーボンニュートラルフリートに向けた規制上の推進力は、OEMが不要なグラムをすべて削減するよう駆り立てています。現在のプロセス管理は壁厚を約1.5mm付近に維持しながら寸法安定性を保持し、2022年設計比で部品重量の約5分の1を削減します。アルミニウムを最大8%含有する先進ZA合金は、引張強度を高めることで薄肉断面を補完します。コンフォーマル冷却金型インサートへの投資は凝固速度を向上させ、気孔率を低減し、韓国サプライヤーに手直しゼロバッチの評判をもたらしています。輸出OEMと交渉された軽量化コンプライアンスプレミアムは、中規模ダイカスターに新たな収益層を付加しています。

スマートファクトリーアップグレードに対する政府インセンティブ

中小企業・スタートアップ省は2025年に950社を対象としたデジタル改修を補助し、センサー、MES統合、AIベースのスクラップモニタリングに資金を提供しました。インラインサーマルカメラを使用するダイカスト工場は、スクラップを10分の1削減し、最小限のサイクルタイム改善を報告しています。半月・始華スマートグリーン団地は共有物流ERPとグリーン輸送リンクを提供し、間接費用をさらに圧縮しています。スマートファクトリー認定はグローバルRFQにおける資格バッジとしても機能し、輸出競争力を強化しています。

阻害要因インパクト分析*

| 阻害要因 | CAGRへの概算インパクト(%) | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 高エネルギー・加工コスト | -0.9% | 全国規模、エネルギー集約型操業に特に影響 | 短期(2年以内) |

| 亜鉛価格のボラティリティ | -0.6% | グローバルサプライチェーン、全国的影響 | 中期(2年~4年) |

| 熟練金型・ダイ設計者の不足 | -0.5% | 全国規模、工業地帯に集中 | 長期(4年以上) |

| 都市部における環境許認可の障壁 | -0.3% | 都市工業地帯、特にソウル首都圏 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

アルミニウムに対する高エネルギー・加工コスト

産業用電力料金は2022年から2024年にかけて5分の3以上上昇し、エネルギー集約型のホットチャンバーラインに特に大きな打撃を与えています。亜鉛はアルミニウムよりも低温で溶融しますが、連続保持温度と頻繁な再加熱により1キログラムあたりの正味kWhが増加します。一部の中堅鋳造所はPVバックアップマイクログリッドで稼働する誘導炉を試験的に導入していますが、設備投資は依然として困難な水準にあります。小規模契約ダイカスターでは薄い営業利益率という形で即時の圧力が現れており、業界再編を促しています。

グローバルサプライ混乱による亜鉛価格のボラティリティ

基準亜鉛価格は2024年に1トンあたり約2,600米ドルで推移し、日々の変動が500米ドルに達し、契約コスト計算を不安定にさせています。韓国の輸入精鉱への依存は、紅海および南シナ海の海上輸送ルートの混乱にバイヤーをさらしています。Korea Zincによるザ・メタルズ・カンパニーへの出資はニッケルおよびコバルト供給の多様化を目指していますが、短期的な亜鉛スポット価格の安定はいまだに不確実です。ヘッジプログラムと戦略備蓄は短期的なショックを緩和しますが、運転資本コミットメントを増大させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

生産プロセス種別:半固体鋳造の勢いが増す

圧力ダイカストは2025年の韓国自動車部品亜鉛ダイカスト市場シェアの66.42%を占めています。一方、半固体鋳造はCAGR 4.27%を記録すると予測されています。この新興技術はチキソトロピックスラリー制御と高充填速度を組み合わせ、気孔が少なく優れた疲労耐性を持つ構造部品を生産します。バッテリートレイ補強パネルに予算を配分する自動車メーカーは、より厳密な寸法公差により半固体を好みます。圧力ダイカストはドアハンドルやウィンドウレギュレーターの規模の経済性を維持し、レガシーラインで高いOEEを保っています。継続的なショット監視とサーボ駆動プランジャーはCTQ歩留まりを97%超へと押し上げています。韓国自動車部品亜鉛ダイカスト市場の参加者は、量的経済性とプレミアム用途のバランスを取るために両技術を組み合わせて活用しています。

高いシェアにもかかわらず、圧力ダイカストはコスト競争力を維持するためのプロセス最適化圧力にさらされています。真空ベンティングおよびデュアルプランジャーゲートへの投資は機械的特性を半固体の出力に近づけ、従来の境界を曖昧にしています。OEMエンジニアは現在、コンピューター断層撮影で測定されたマイクロ気孔率レベルを仕様として定め、ダイカスターをハイブリッド金型ソリューションへと誘導しています。昌原施設を訪問する海外顧客は、ライン横での展開前に両技術で並行パイロット稼働を契約することが多く、見積りサイクルを長期化させる一方、一度認定されると複数年の数量を確保します。

注記: 全セグメントの個別シェアはレポート購入時に取得可能

合金種別:ZA合金が従来配合に挑戦

ザマック3合金は2025年の韓国自動車部品亜鉛ダイカスト市場シェアの41.78%を占めていますが、主にドアロックハウジング、フードラッチ、インテリアベゼルに使用されています。ザマック5は銅添加によりスタイリング部品の耐食性向上に使用されています。ZA合金はCAGR 4.36%を記録すると予測されており、合金カテゴリー中最速の成長率です。アルミニウム含有量が10分の1を超えることで引張強度が400MPaを超え、クリープなしに薄肉断面を実現します。サプライヤーは切削加工時間が最大18%削減されると報告しており、改善されたチップブレーキングによる限界的な金属価格プレミアムを相殺しています。

材料仕様の変更は多くの場合、現代モービスと一次ダイカスターが開催する共同コストダウンワークショップに続いて行われます。ライフサイクルシミュレーションは現在、バッテリー電気プラットフォーム固有の振動周波数スペクトルを考慮し、ZA合金バリアントへの移行を促しています。OEMがグローバルリサイクリング目標にコミットするにつれ、従来のザマックブレンドの優れたリサイクル性が基準量を確保し、鋳造所の設備稼働率を維持します。韓国自動車部品亜鉛ダイカスト市場の規模成長は、従来型および先進合金にわたる並行需要ベクトルを反映しています。

用途別:電子ハウジングがイノベーションを牽引

ボディアセンブリは2025年の韓国自動車部品亜鉛ダイカスト市場規模の35.92%のシェアを保持しており、シートフレーム、ルーフレールブラケット、衝突エネルギー吸収体が依然として亜鉛の減衰特性に依存しているため不可欠な存在です。インテリアトリムブラケットは亜鉛の装飾メッキ適合性を活かし、ニッチな需要を維持しています。電気・電子ハウジングはCAGR 4.31%で成長し、電動化フリートでシェアを失うエンジン中心部品を上回ると予測されます。ダイカスターは統合バスバーチャネルを持つシールドインバーターボックスを出荷し、EVラインでの組立工程を最小化しています。

エンジンおよびトランスミッション部品は、電動化が遅い輸出市場向けのハイブリッド車において引き続き重要性を維持しています。ダイカスターはコンフォーマル冷却インサートで既存金型を改造し、より速い冷却サイクルを実現し、台数減少を相殺しています。車載コンピューティングパワーが拡大するにつれ、EMCコンプライアンスが統合ガスケット溝付き亜鉛ハウジングの新たな用途を促進しています。この新規ビジネスを獲得するサプライヤーは多くの場合、取り付けボスをOEMのPCBスタックアップに合わせるための同時エンジニアリングを提供しています。

最終ユーザー車両種別:乗用車があらゆる指標でリード

乗用車は2025年の韓国自動車部品亜鉛ダイカスト市場規模の54.98%を占め、CAGR 4.29%で拡大します。特にコンパクトEVクロスオーバーにおけるモデル多様化が、1台あたりの部品点数を増加させています。大型商用車は極度の使用条件から鋼材または球状黒鉛鋳鉄が好まれるため、亜鉛の浸透率は限定的ですが、キャビントリムやステップブラケットは依然として耐食性保護のため亜鉛を使用しています。小型商用車はソウルおよび釜山における電子食料品配達フリートに牽引された安定した需要を維持しています。二輪車は東南アジアへの輸出における新興ニッチを代表しており、コンパクトなABSハウジングとハンドルバークランプが韓国のダイカスターから頻繁に調達されています。

乗用車の成長は、EUおよびカナダへの輸出を容易にする韓国の自由貿易協定から恩恵を受けています。これらの協定内の国内コンテンツ規制は韓国製鋳造品を優遇し、輸出台数を増加させています。プラットフォームモジュール性により、単一の亜鉛ブラケットファミリーが3車種に適合し、小規模地域競合他社が対抗困難な規模の経済を実現しています。

注記: 全セグメントの個別シェアはレポート購入時に取得可能

販売チャネル別:OEM支配が統合トレンドを反映

OEM契約は2025年の売上の82.61%を占め、韓国のダイカスターと自動車メーカーの協調設計文化を強調しており、2031年にかけてCAGR 4.27%で成長しています。統合されたAPQPプロセスにより、鋳造サプライヤーは早期設計レビューに参加し、金型着工前に製造性のインサイトを組み込んでいます。衝突修理センターおよびパフォーマンスチューナーに供給するアフターマーケットチャネルは、車両耐久性の向上により低い成長率にとどまっています。それでも、少量のドレスアップ部品を注文する専門チューナーは、一部のジョブショップダイカスターの存続を支えています。韓国自動車部品亜鉛ダイカスト市場のプレーヤーは、現代自動車グループとルノーコリア、GMコリアなどの海外OEMの双方に供給することでプラットフォームリスクのバランスを取るため、OEM基盤の多様化を目指しています。

PPAP基準を厳格化するOEMは、サプライヤーに自動X線検査およびCTスキャンの導入を求めています。コンプライアンスコストは、より長い契約期間とデュアルソース回避によって相殺されます。ゼロPPMステータスを達成したダイカスターは多くの場合、金属サーチャージに連動した価格エスカレーター条項を交渉し、亜鉛価格が不安定な市場でも利益率を維持しています。

地域分析

生産クラスターは蔚山から昌原にかけての南東回廊に集中しており、国内亜鉛鋳造生産量の半数以上を占めています。蔚山には現代自動車のユニット組立工場と、ドアハンドルフレームおよびバッテリートレイフィッティングを供給する複数の専用ダイカストセルが立地しています。蔚山港を通じた物流チャネルの高度化が北米およびEUへの輸出フローを下支えしています。1974年に設立された昌原工業団地は上流の機械加工および後処理工場を統合し、近隣の巨済造船所の重工業OEMおよび車両組立メーカーへのジャストインシーケンス納品を可能にしています。同地域の先端輸送機械部品ゾーンは、自動車鋳造拡張のために692,000㎡を確保しており、最近の入居企業が省のエコクレジットプログラムによって資金提供された低炭素溶解炉を採用しています。

京畿の半月・始華スマートグリーン産業団地は、中小企業向けにデジタルツインと共有ERPを提供し、試作金型受注のリードタイムを最大5分の1短縮しています。ソウルのR&D研究機関との近接性が合金開発の協力を促進し、ZAバリアントへの移行を加速させています。江原道・原州の外国人投資ゾーンなどの周辺地域は、税制優遇措置と補助地価を提供してグローバルな一次サプライヤーを誘致し、既存のハブを超えて経済活動を分散させています。

慶尚南道のインセンティブパッケージにより、ヴュルトコリアおよびその他の国際工具メーカーの拡張が実現し、地域の金型設計能力が強化されています。このマルチハブ地理的配置はサプライ混乱を軽減しつつ、各地域に特化した人材プールを育成しています。

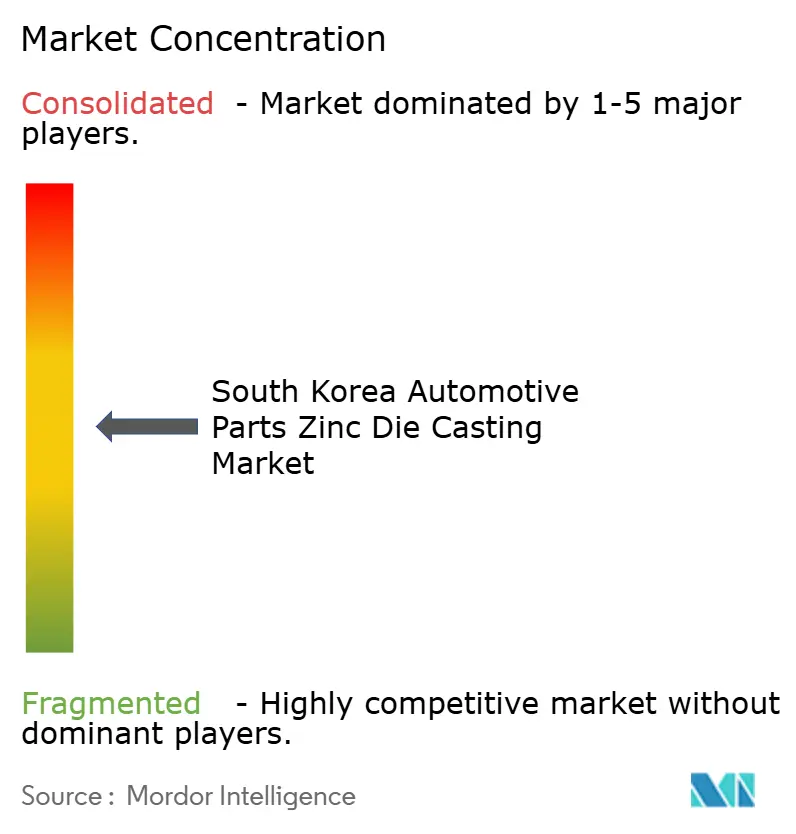

競争環境

市場集中度は中程度にとどまっており、上位5社が合計で韓国自動車部品亜鉛ダイカスト市場シェアの半数以上を集合的に保有すると推定されます。現代WIAは熱管理鋳造品をリードし、現代自動車グループとの垂直統合を活用しています。Dynacast Koreaは精密マイクロコンポーネントに注力し、グローバルEVインバーターメーカーに供給しています。Ryobi Die Casting Koreaは日本から輸入した独自の真空ゲート技術を欧州向けドライブトレインブラケットの受注に活用しています。Ahresty Koreaは構造部品を重視し、クラッシュゾーン最適化プロジェクトでOEMと協業しています。ソハン・オートやソンウ・ハイテックなどの中小企業はロボットトリミングとセル自動化に投資し、付加価値ラダーを上昇しています。

技術競争はスマートファクトリーの成熟度を中心に展開しており、主要企業はAI対応の溶融温度予測と予知的金型潤滑を導入しています。合金が多様化するにつれ、金型設計における知的財産保護の重要性が高まっています。

M&A活動が活発化しており、国内プライベートエクイティコンソーシアムが2025年初頭にJYC FoudryのZA合金ライン増強に資金を提供するため約5分の2の株式を取得しました。K-REACH化学規制および炭素フットプリント開示の遵守は輸出プログラムの入札資格として急速に重要性を増しており、遅れている企業をパートナーシップまたは撤退へと向かわせています。

韓国自動車部品亜鉛ダイカスト産業リーダー

Ashok Minda Group

Brillcast Manufacturing LLC

Dynacast

Pace Industries

Sandhar Technologies Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Korea ZincはEVサプライチェーン向けの重要鉱物を確保しEVサプライチェーン向け重要鉱物を確保し中国輸入への依存を低減するため、ザ・メタルズ・カンパニーに8,520万米ドルを投資しました。

- 2024年5月:現代モービスは、シャシーおよびドライバーズシートモジュールに注力した蔚山のEVモジュール工場に、2025年末完成予定でKRW 900億を投入しました。

- 2024年5月:SeAHグループは、航空宇宙および防衛顧客へのサービス提供を目的とした米国初の韓国製特殊合金工場に1億5,530万米ドルを配分しました。

韓国自動車部品亜鉛ダイカスト市場レポートのスコープ

ダイカストは溶融金属を高圧下で金型キャビティに流し込み、特定の形状の部品を製造するプロセスです。亜鉛金属はアルミニウムやマグネシウム金属と比較して鋳造が容易です。亜鉛ダイカストは高水準の生産効率、優れた品質、およびコスト効率を提供します。亜鉛ダイカストはシートベルト、ウィンドシールドワイパー、サンルーフ、シャシーなどの車両部品の製造に使用されます。

韓国自動車部品亜鉛ダイカスト市場に関する本調査は、最新のトレンドと技術的発展、ならびに生産プロセス種別および用途種別による需要を提供します。

生産プロセス種別に基づき、市場は圧力ダイカスト、真空ダイカスト、およびその他の生産プロセス種別にセグメント化されています。用途種別に基づき、市場はボディアセンブリ、エンジン部品、トランスミッション部品、およびその他の用途種別にセグメント化されています。各セグメントについて、市場規模および予測は金額(米ドル)ベースで提供されます。

| 圧力ダイカスト |

| 真空ダイカスト |

| スクイズダイカスト |

| 半固体ダイカスト |

| ザマック3 |

| ザマック5 |

| ZA合金 |

| その他 |

| ボディアセンブリ |

| エンジン部品 |

| トランスミッション部品 |

| 電気・電子ハウジング |

| インテリア・トリム部品 |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 二輪車 |

| OEM |

| アフターマーケット |

| 生産プロセス種別 | 圧力ダイカスト |

| 真空ダイカスト | |

| スクイズダイカスト | |

| 半固体ダイカスト | |

| 合金種別 | ザマック3 |

| ザマック5 | |

| ZA合金 | |

| その他 | |

| 用途別 | ボディアセンブリ |

| エンジン部品 | |

| トランスミッション部品 | |

| 電気・電子ハウジング | |

| インテリア・トリム部品 | |

| 最終ユーザー車両種別 | 乗用車 |

| 小型商用車 | |

| 大型商用車 | |

| 二輪車 | |

| 販売チャネル別 | OEM |

| アフターマーケット |

レポートで回答される主要質問

韓国自動車部品亜鉛ダイカスト市場の現在の市場価値はいくらですか?

市場は2026年に3億9,496万米ドルと評価されており、パンデミック後の生産回復を反映しています。

韓国自動車部品亜鉛ダイカスト市場はどの程度の速さで成長すると予測されますか?

CAGR 4.23%で拡大し、2031年までに4億8,579万米ドルに達すると予測されます。

韓国の亜鉛鋳造において最も急速に成長している合金カテゴリーはどれですか?

ZA合金は優れた強度と軽量化ポテンシャルにより、CAGR 4.36%で最速の成長を示しています。

電子ハウジングが高成長用途である理由は何ですか?

電動化により、EV用パワーエレクトロニクスの電磁シールドおよび熱管理を提供する亜鉛鋳造への需要が高まっています。

アフターマーケットチャネルと比較してOEM調達はどの程度重要ですか?

OEM契約は2025年の売上の82.61%を占め、主要自動車メーカーとの統合設計パートナーシップを強調しています。

今日のダイカスターが直面している最大の操業上の課題は何ですか?

2022年以降5分の3以上上昇した産業用電力価格の上昇が、ホットチャンバー加工の経済性に圧力をかけています。

最終更新日: