自動車用自動タイヤ空気充填システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.9 十億米ドル |

| 市場規模 (2031) | 1.44 十億米ドル |

| 成長率 (2026 - 2031) | 9.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用自動タイヤ空気充填システム市場分析

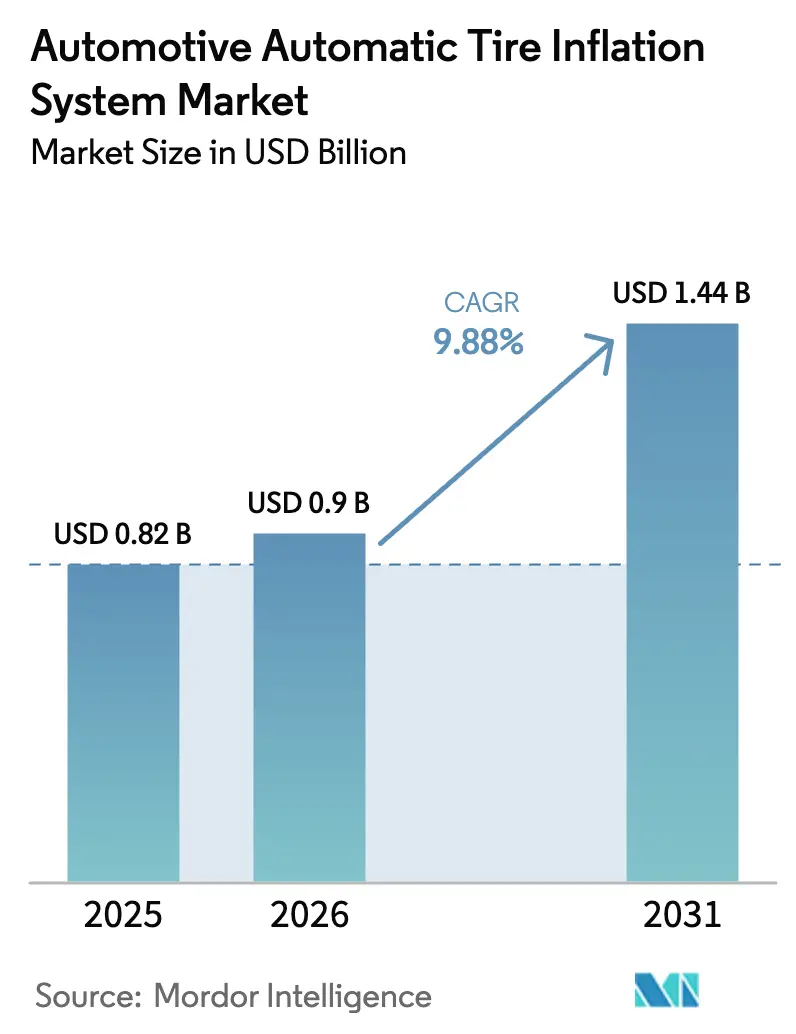

2026年における自動車用自動タイヤ空気充填システム市場規模は9億米ドルと推定され、2025年の8億2,000万米ドルから成長し、2031年には14億4,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率9.88%で拡大します。この成長は、安全規制の協調的強化、フリートのコスト削減要請、およびコネクテッドビークルアーキテクチャとのより緊密な統合を反映しています。北米のフリートは49 CFR 393.75の冷間空気圧規則を遵守する必要があり、欧州連合の一般安全規則IIはすべての新型車両にタイヤ空気圧監視を義務付け、完全自動空気充填機能への需要を間接的に確固たるものにしています。商用フリートは、タイヤが適正空気圧に維持された場合に最大1.4%の燃料節約を実現し、自動システムへの投資対効果を高めています [1] 「タイヤ空気圧ベストプラクティス」、北米貨物効率化協議会、nacfe.org。並行して、農業・建設機械メーカーは土壌保全義務および精密農業ニーズに対応するため中央空気圧制御を組み込んでおり、走行中に8.7〜36.3 PSIの範囲で空気圧を変化させるFendtのVarioGripにその事例が見られます。投資の勢いは、ハブ搭載型自己動力式インフレーターを対象としたAperia Technologiesの4,500万米ドルの資金調達に示されるように、ベンチャー資金によって支えられています。

主要レポートのポイント

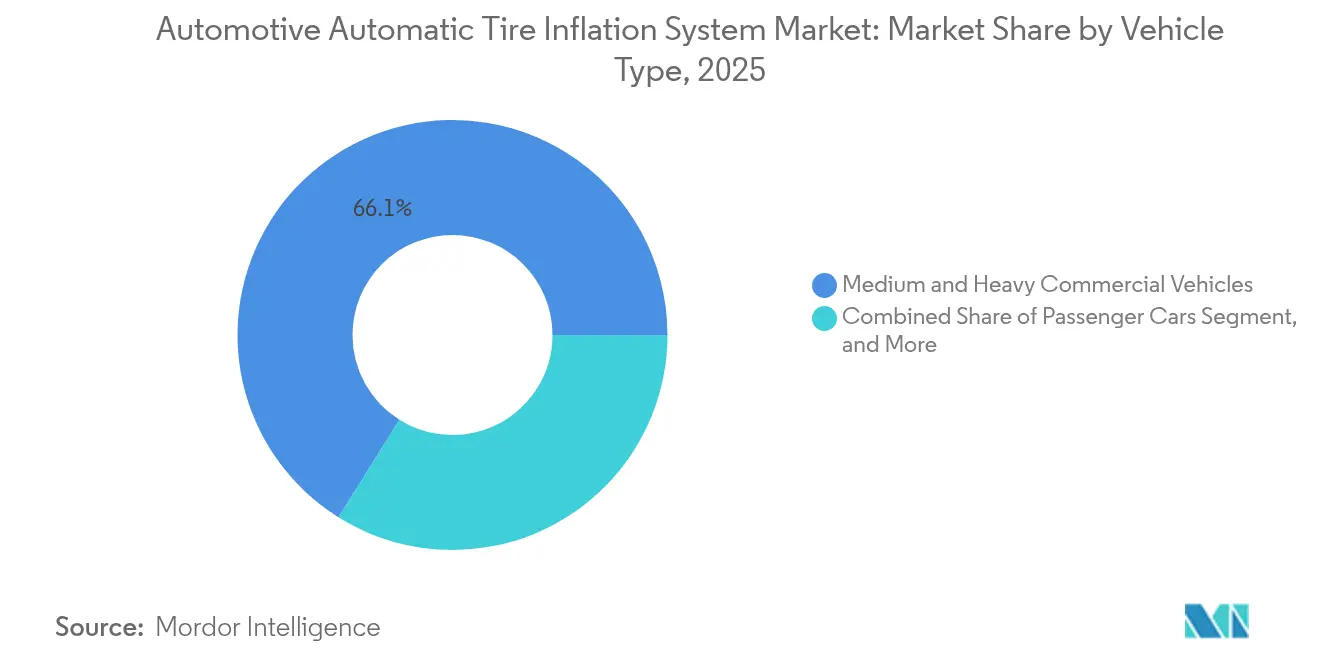

- 車両タイプ別では、中型・大型商用車が2025年に66.10%の収益シェアで自動車用自動タイヤ空気充填システム市場をリードしており、オフハイウェイ車両は2031年にかけて年平均成長率11.43%で拡大する見込みです。

- 用途別では、オンロードタイヤが2025年の自動車用自動タイヤ空気充填システム市場規模の71.65%を占め、オフロードタイヤは2031年にかけて年平均成長率11.90%で拡大しています。

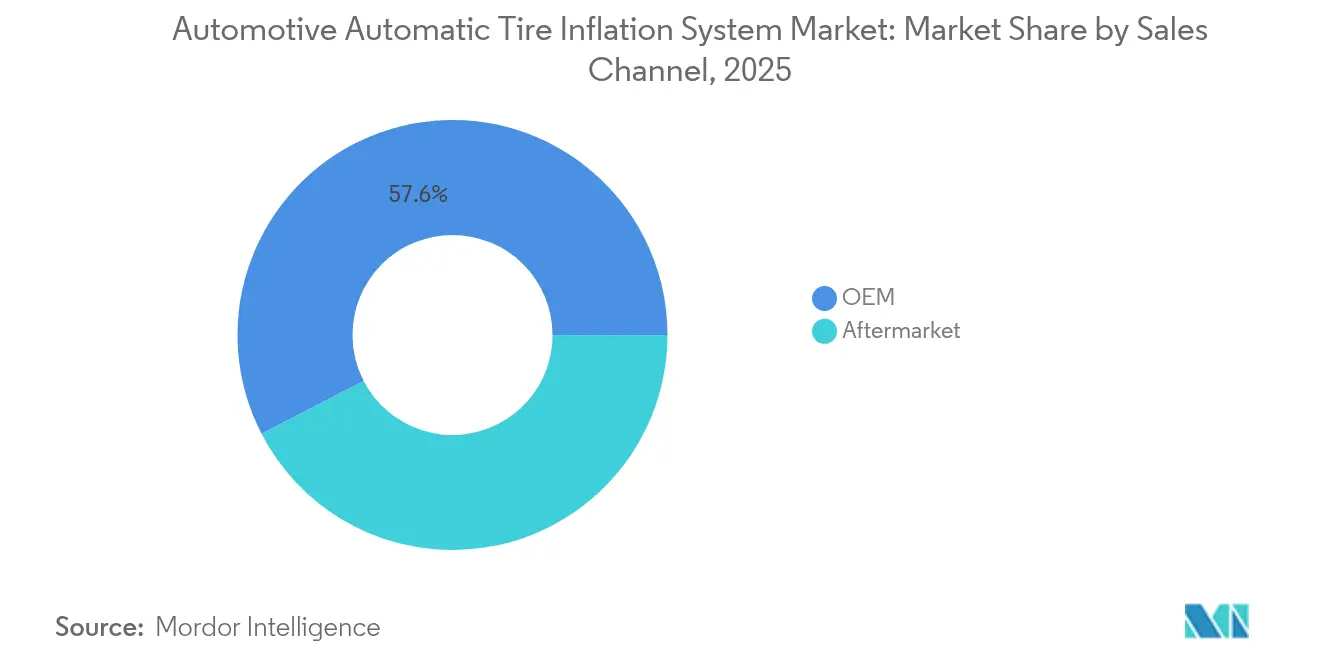

- 販売チャネル別では、OEMセグメントが2025年に自動車用自動タイヤ空気充填システム市場シェアの57.60%を占め、アフターマーケットチャネルは2031年にかけて最高の予測年平均成長率11.15%を記録しています。

- 製品タイプ別では、中央タイヤ空気充填システムが2025年に61.40%の収益シェアで自動車用自動タイヤ空気充填システム市場をリードしており、自己動力式ハブインフレーターは年平均成長率12.25%で成長する見込みです。

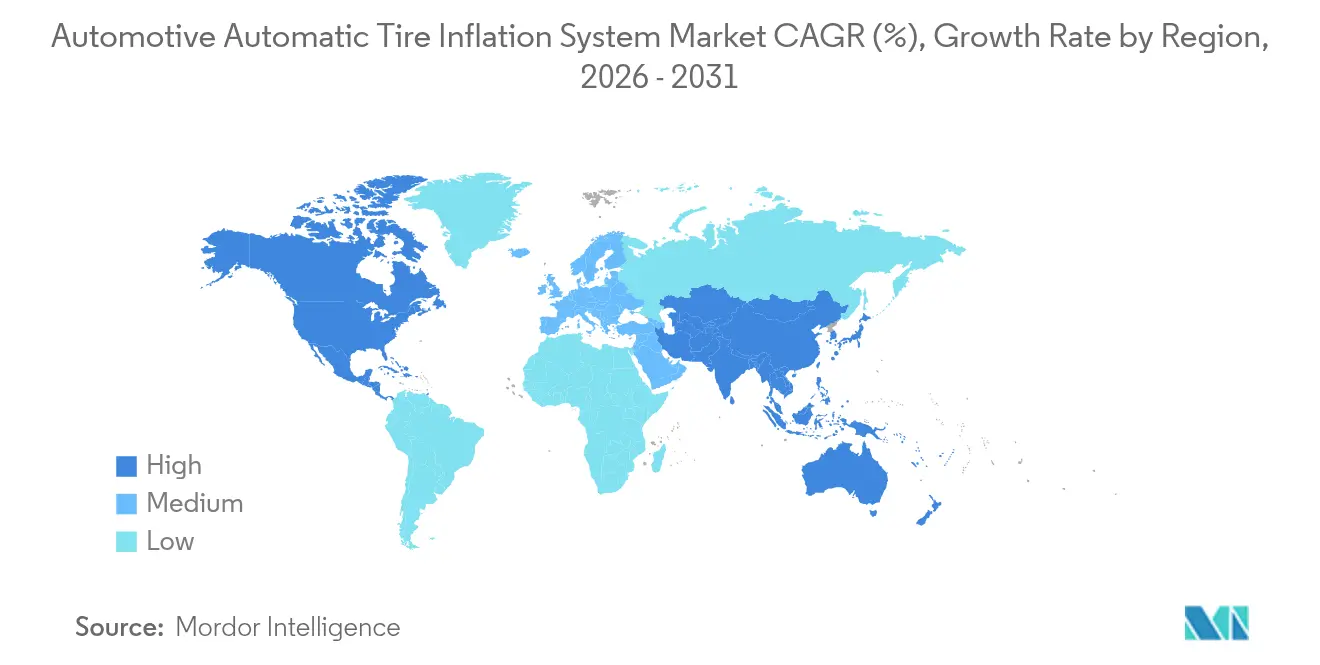

- 地域別では、北米が2025年に39.25%のシェアで自動車用自動タイヤ空気充填システム市場を支配しており、アジア太平洋地域は年平均成長率11.78%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用自動タイヤ空気充填システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フリートの燃料費およびタイヤ摩耗コスト削減への注力 | +2.8% | 世界全体、北米および欧州で最も強い | 中期(2〜4年) |

| 厳格なタイヤ安全規制 | +2.1% | 世界全体、北米およびEUで早期普及 | 短期(2年以内) |

| 商用車保有台数の拡大と貨物輸送活動 | +1.9% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| TPMSおよびコネクテッドプラットフォームとのOEM統合 | +1.7% | 世界全体、北米および欧州が主導 | 長期(4年以上) |

| 自律走行トラックにおける予測的タイヤ健全性への需要 | +1.2% | 北米およびEU、アジア太平洋地域でパイロットプログラム実施中 | 長期(4年以上) |

| 農業における走行中の土壌保全型空気圧制御へのシフト | +0.6% | 世界全体、農業地域に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フリートの燃料費およびタイヤ摩耗コスト削減への注力の高まり

タイヤ費用は大型トラックの運営予算の15〜20%を占め、空気圧不足は路上タイヤ故障の最大95%を引き起こします。Pressure Systems Internationalは、自動空気充填システムを導入した場合に平均1.4%の燃料節約と10%のタイヤ寿命延長が得られると定量化しています [2]Cummins Inc.、「自動空気充填効率調査」、cummins.com。データ豊富なプラットフォームはリアルタイムの空気圧、温度、および積載情報を提供し、配車担当者が速度プロファイルとメンテナンス時間枠を最適化できるようにします。長距離輸送業者は、年間走行距離がトラクター1台あたり12万マイルを超えるため、累積的な節約効果が最も大きくなります。その結果、調達チームはトラクターおよびトレーラーの更新サイクルにおいて自動空気充填を優先する総所有コストモデルを組み込んでいます。

厳格な世界的タイヤ安全規制

世界各国の法令がタイヤ管理規律を高めています。2024年7月に発効したEU一般安全規則IIは、M1カテゴリーを除くすべての新規型式認定車両カテゴリーにタイヤ空気圧監視を義務付け、自動空気充填アップグレードを促す普遍的な基準を設けています。補完的なユーロ7規則は2032年の遵守期限を設けてタイヤ摩耗上限を定めています [3]「ユーロ7提案ブリーフィング」、国際クリーン交通協議会、theicct.org。米国では、連邦自動車運送安全局の検査官が路上検査で冷間空気圧の最低基準を執行しており、大規模フリートは違反を避けるために自動システムを導入しています。同様の規定は、輸出志向のOEMがEU基準に合わせるにつれて、南米および東南アジアにも波及しています。その結果、フリート管理者は自動車用自動タイヤ空気充填システム市場の採用を、運用上の節約も実現するコンプライアンス上の必要性として認識しています。

商用車保有台数の拡大と貨物輸送活動

アジア太平洋地域のトラック登録台数は、電子商取引とインフラ投資に伴い増加し続けています。インドの大型フリートは、国内エネルギー関連CO₂排出量の12%を占める燃料使用を抑制するための効率化ツールを求めています。地域のOEMは、転がり抵抗が航続距離を損なうことを念頭に置きながら、バッテリー電気式およびガス動力式トラックに統合タイヤ管理とコネクテッドダッシュボードを組み合わせて提供するようになっています。各国政府はエネルギー強度でフリートを評価するグリーン貨物プログラムを通じて採用を奨励しており、事実上、事業者を自動車用自動タイヤ空気充填システム市場のソリューションへと誘導しています。

高度なTPMSおよびコネクテッドプラットフォームとのOEM統合

メーカーはスタンドアロンモジュールを超え、総合的なタイヤインテリジェンスへと移行しています。ContinentalのContiConnectは空気圧と温度データをドライブライン診断に組み込み、既存のテレマティクスワークフローに組み込まれる予測アラートを可能にします。TDKはGoodyearと提携してタイヤキャビティ内に多軸MEMSセンサーを埋め込み、積載量推定とトレッド摩耗分析のためのデータセットを拡充しています。統合アーキテクチャはフリートの乗り換えコストを高め、深いソフトウェアスタックを持たないニッチベンダーを市場から排除します。長期的には、自律走行機能が継続的なタイヤ健全性保証に依存するため、統合プラットフォームが自動車用自動タイヤ空気充填システム市場を支配するようになるでしょう。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用と統合の複雑さ | -1.8% | 世界全体、新興経済圏でより顕著 | 短期(2年以内) |

| 過酷な使用サイクルにおける信頼性とメンテナンスの問題 | -1.2% | 世界全体、オフハイウェイセグメントで深刻 | 中期(2〜4年) |

| 世界的なアフターマーケットサービスエコシステムの限界 | -0.9% | 世界全体、新興市場および農村部で深刻 | 中期(2〜4年) |

| コネクテッドATISにおけるサイバーセキュリティの脆弱性 | -0.7% | 世界全体、コネクテッドビークルアプリケーションに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期費用と統合の複雑さ

システムパッケージは車両1台あたり1,500〜5,000米ドルの範囲です。後付けプロジェクトには作業時間と潜在的なダウンタイムが伴い、多くの小規模運送業者には吸収できません。商用タイヤ販売業者は、損益分岐点分析が18ヶ月以内の回収を示す場合でも、予算制約のある事業者が設備投資サイクルが合うまでアップグレードを延期していると指摘しています。技術者のトレーニング、センサーの校正、およびソフトウェアとレガシー電子制御ユニットの調和は、価格に敏感な地域での採用をさらに遅らせています。

過酷な使用サイクルにおける信頼性とメンテナンスの問題

鉱業、林業、および軍用車両は、バルブ、コンプレッサー、およびハーネスに負荷をかける振動、破片、および温度変動にさらされます。現場報告では、オンロードトラクターと比較して故障率が高く、計画外のダウンタイムと予備部品コストの増加につながっています。遠隔地のプロジェクトサイトには専門のサービスセンターがなく、フリート管理者は現場で在庫を保持し、スタッフをトレーニングせざるを得ず、自動車用自動タイヤ空気充填システム産業が提供する総コスト上のメリットが損なわれます。コンポーネントを堅牢化し、サービス手順を簡素化するベンダーが、これらの過酷なセクターで市場シェアを獲得するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用車の優位性が市場の進化を牽引

中型・大型商用車は2025年の自動車用自動タイヤ空気充填システム市場収益の66.10%を占め、自動車用自動タイヤ空気充填システム市場に対するこのセクターの圧倒的な影響力を示しています。高い年間走行距離、多軸構成、および燃料費への感度が組み合わさり、自動空気充填への説得力ある投資事例を生み出しています。遠隔診断とOTA(無線)空気圧校正により、配車担当者は路上サービス呼び出しを最小化し、配送スケジュールを維持できます。OEMがモデルラインにわたって空気充填ポートとデータプロトコルを標準化するにつれ、採用は地域輸送および最終マイルトラックにも広がっています。オフハイウェイ機器は2031年にかけて年平均成長率11.43%という最も急峻な軌跡を示しています。精密農業は収量を守るために土壌への負荷を軽減することを義務付けており、建設・軍用車両はアスファルト、砂利、泥の間で迅速な調整を必要とします。FendtのキャビンコントロールVarioGripは数秒以内に空気圧を切り替え、牽引効率を高め、土壌圧縮を低減します。John DeereおよびCNH Industrialからの同様の製品は、組み込み型空気圧制御への業界シフトを示しています。小型商用バンおよび乗用車の参加はより控えめですが、EUの安全規則と先進運転支援機能に対する消費者の嗜好が、OEMに小型化された自動空気充填モジュールの組み込みを促しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:オンロードの優位性とオフロードの成長加速

オンロードタイヤは2025年の自動車用自動タイヤ空気充填システム市場収益の71.65%を確保しており、高速道路の走行距離ごとに燃費を損なう空気圧不足が問題となる大陸横断トラック輸送に支えられています。自動システムは、従来の週次点検ルーティンでは慢性的な空気圧不足につながる可能性のある周囲温度の変動に関わらず、冷間空気圧レベルを継続的に調整します。フリートテレマティクスダッシュボードは、乗務時間の読み取りと並んで空気圧KPIを統合し、管理者はディーゼル消費と直接相関するコンプライアンス率でデポをベンチマークします。オフロードタイヤは年平均成長率11.90%で上昇しており、採石、林業、農業向けスマート機械への投資を反映しています。Michelinの中央システムは、土壌タイプに合わせた空気圧調整により最大4%の生産性向上と10%の燃料節約を達成しています。研究によると、適正空気圧は土壌圧縮深度を3分の1削減し、耕作地を保護してトラクターエネルギーを削減できます。同様に、ホイールローダーのオペレーターは、サイドウォールのピンチダメージが発生する前に警告する閉ループ空気充填を導入した後、タイヤ関連のダウンタイムが減少したと報告しています。これらのメリットは、初期価格が小規模請負業者にとって依然として障壁であるにもかかわらず、将来の需要を確固たるものにしています。

販売チャネル別:OEM統合が市場ダイナミクスを変える

OEM経路は2025年の自動車用自動タイヤ空気充填システム市場収益の57.60%を獲得し、自動空気充填が不可欠なシャシーサブシステムになりつつあることを示しています。Daimler TruckやVolvo Groupなどの大型トラックブランドはプレミアムトリムレベルに空気充填キットをバンドルしており、トレーラーメーカーも飽和したリース市場で機器を差別化するために追随しています。OEM統合により、配線ハーネスと電子制御ユニットが工場でマッチングされ、保証紛争が減少します。年平均成長率11.15%で成長するアフターマーケットの普及は、すでに路上にある膨大な数のトラクターとトレーラーの既存ベースに対応しています。独立系サービスディーラーは、空気充填の設置、校正、テレマティクス設定を含むようにポートフォリオを拡大しています。後付けキットの自動車用自動タイヤ空気充填システム市場規模は、コンプレッサー配管を必要としないモジュラーハブ設計の恩恵を受け、設置時間を短縮しています。ただし、CANバスゲートウェイを持たない車齢10年以上の車両では後付けの複雑さが増すため、販売業者は成約率を加速するためにハードウェアと設置を組み合わせたファイナンスを提供せざるを得ません。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:中央タイヤ空気充填システム(CTIS)のリーダーシップとハブインフレーターのイノベーション

中央タイヤ空気充填システムは2025年の自動車用自動タイヤ空気充填システム市場で61.40%の収益シェアを保持しており、これは車両全体をカバーし、車載エアラインと容易に統合できるためです。マルチチャンネルコントローラーはステア、ドライブ、トレーラーアクスルを同時に管理し、不規則な摩耗パターンを抑制し制動安定性を高めるバランスの取れた空気圧を供給します。自己動力式ハブインフレーターは年平均成長率12.25%という最速の成長率を記録しています。AperiaのHaloはホイールの回転を利用して小型ポンプを駆動し、エアラインを不要にして潜在的な漏れポイントを削減します。連続式ホイールエンドインフレーターは中間的な位置を占め、ホイールごとの調整を諦めることなくシンプルさを求めるフリートに訴求します。製品の選択はフリートの構成に依存することが多く、頻繁にトレーラーを交換するトラクターは設置の容易さからハブデバイスを好み、専用の業務用トラックは広い動作空気圧範囲に対応するためCTISを選択する傾向があります。

地域分析

北米は2025年の自動車用自動タイヤ空気充填システム市場収益の39.25%を確保しており、明確な規制枠組みと成熟したテレマティクス普及に支えられています。タイヤ空気圧規則の連邦執行は、運送業者が路上罰則に対する保険として自動ソリューションを採用するよう促しています。大規模な貸切フリートは1〜3%のディーゼル節約と15〜20%のタイヤ寿命延長を挙げており、これらの成果は取締役会レベルの持続可能性公約を強化しています。この地域は無人貨物回廊の大規模パイロットも主催しており、自律走行開発者はドライバーをメンテナンスループから除外する冗長なタイヤ健全性システムを必要としています。アジア太平洋地域は2031年にかけて年平均成長率11.78%という最も急速な上昇を示しています。爆発的な電子商取引の出荷量、大規模な高速道路建設、および電動パワートレインへの推進が自動空気充填の経済的合理性を高めています。インドの物流改革は貨物コストに関連する国内総生産の12〜14%の損失を削減しようとしており、タイヤ空気圧の修正は目に見えるレバーです。FAWやSinotrukなどの中国OEMは新エネルギートラックに空気充填バルブを統合してバッテリー航続距離を延長し、自動車用自動タイヤ空気充填システム市場を標準的な効率化手段として位置付けています。欧州は、EU全体の安全・環境指令に導かれ、一貫した動きを見せています。規則IIはすべての新型車両にTPMSを義務付け、ユーロ7は最適空気圧に大きく依存する摩耗制限を導入しています。ドイツとフランスの事業者は空気充填データと炭素報告を組み合わせ、顧客のスコープ3開示要求を満たしています。中東・アフリカは全体的な普及率では遅れていますが、石油輸出国がインフラ資金を業務用フリートのアップグレードに投入しており、サービスセンターの密度が低くても基礎的な需要を押し上げています。

競合環境

自動車用自動タイヤ空気充填システム市場は中程度の断片化を特徴としています。Continental AG、Bridgestone Corporation、およびPressure Systems Internationalは垂直統合を活用し、タイヤ、センサー、クラウド分析を組み合わせて世界的なフリートとのライフサイクル契約を確保しています。ContinentalのContiConnectは空気圧と温度の入力を予測アルゴリズムと組み合わせ、デポシステムに直接メンテナンス作業指示を発行します。

Aperia Technologiesは自己動力式Haloプラットフォームでイノベーションの最前線を占め、生産拡大のために2023年に4,500万米ドルの成長資本を調達しました。ハブ中心の設計はブレーキチャンバーのエアラインを回避し、後付けを簡素化し、複雑な配管を避けるトレーラーリース会社にとって好ましいソリューションとして同社を位置付けています。Pressure Systems Internationalはアクスルメーカーと提携してシステムを工場装着し、OEMの引き込みと、ソフトウェアアップグレードサブスクリプションの対象となる相当規模の既存ベースを確保しています。

サイバーセキュリティが差別化の軸として浮上しています。ラトガーズ大学は、暗号署名を持たないレガシーTPMSを偽装できる膨張した無線パケットを実証しました。ベンダーは認証済みメッセージングと侵入検知の組み込みを競い、混合テレマティクススタックを管理するフリート事業者を安心させています。バッテリー寿命を犠牲にすることなくエンドツーエンドの暗号化アーキテクチャを提供するプレーヤーは、特に自律走行および高価値貨物輸送業者の間で調達上の優位性を得るでしょう。

自動車用自動タイヤ空気充填システム産業リーダー

Aperia Technologies, Inc.

Meritor, Inc.

Pressure Systems International, Inc.

Dana Incorporated

STEMCO Products Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:OTRはPressure Systems Internationalと提携し、TireView TPMSをOTRの空気圧アセンブリに組み込み、キャビン内およびスマートフォンのディスプレイにリアルタイムのタイヤデータを提供しました。

- 2025年3月:Aperia TechnologiesはGoodyearと独占的に提携し、Halo Connect i3とGoodyearのタイヤ・アズ・ア・サービスプラットフォームを融合させました。

- 2024年8月:Freudenberg Sealing Technologiesは、地形に応じて自己調整する中央タイヤ空気充填シールを発表し、CO₂排出量を削減してタイヤ寿命を延長します。

- 2024年3月:Aperia TechnologiesはHalo Connect i3を発売し、大型フリート向けにリモート空気圧コマンド、設定可能なアラート、およびホイール分析を統合しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、自動車用自動タイヤ空気圧調整システム(ATIS)市場を、乗用車・商用車・オフハイウェイ車両において、セントラル式、ホイールエンド式、または自己動力式インフレーターを通じてタイヤ空気圧を能動的に監視・補正する工場装着品およびリトロフィット品の売上高と定義し、世界中のOEMおよびアフターマーケットチャネルを通じて販売されるものを対象とする。

スコープ除外:空気補充機能を持たないスタンドアロン型タイヤ空気圧監視センサーは集計対象外とする。

セグメンテーション概要

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- オフハイウェイ車両(農業用、建設用、軍用)

- 用途別

- オンロードタイヤ

- オフロードタイヤ

- 販売チャネル別

- OEM

- アフターマーケット

- 製品タイプ別

- 中央タイヤ空気充填システム(CTIS)

- 連続式/ホイールエンドインフレーター

- 自己動力式ハブインフレーター

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジアにわたるフリートマネージャー、コンポーネントエンジニア、アフターマーケットディストリビューター、および安全規制当局へのインタビューにより、普及率、リトロフィット需要、地域別平均販売価格を検証し、公開データでは補えないギャップを埋めた。

デスクリサーチ

OICA、NHTSA、Eurostatの通関ログ、およびWSTSスタイルのコンポーネント貿易コードから基準となる車両生産台数および保有台数統計を収集し、査読済みSAE論文およびフリートコスト研究からのインサイトを重ね合わせた。アクスル、ハブ、コンプレッサーサプライヤーのアニュアルレポート、10-K、および投資家向け資料により価格設定を明確化し、Dow Jones Factivaのニュースフィードにより生産能力の変化および規制上のマイルストーンを追跡した。記載されている情報源は例示であり、クロスチェックおよびナラティブ形成には多数の追加公開資料も参照した。

市場規模推計と予測

まず車両クラスおよび地域別に車両生産台数と稼働フリートプールをトップダウンで再構築し、ATISの工場装着およびリトロフィット普及率を適用した後、選択的なサプライヤー出荷集計およびチャネルチェックと照合する。主要モデル入力には、商用車生産台数、オフハイウェイトラクター販売台数、タイヤ空気圧充填義務化規制、ディーゼル価格動向、テレマティクス採用率、およびASP推移が含まれる。これらのドライバーに対する多変量回帰により2025〜2030年の予測を算出し、特に新興市場においてデータが乏しいアフターマーケットデータのギャップはプロキシASP×数量推計で補完する。

データ検証と更新サイクル

アウトプットはデュアルアナリストレビューを経て、分散ダッシュボードが5パーセントを超える乖離にフラグを立て、新規法規制や大規模リコールなどの重要事象が発生した場合は中間更新を実施する。各調査は年次で見直しを行い、最新性を確保するためにデリバリー直前に最終確認を実施する。

MordorによるAutomotive Automatic Tire Inflation Systemベースラインが信頼性を持つ理由

Mordorは2025年市場をUSD 0.82 billionと算定しており、一方で大手グローバルコンサルタント会社は2024年をUSD 0.78 billion、業界団体は2024年をUSD 1.32 billionと評価している。

乖離が生じる理由は、対象車両クラス、アフターマーケット販売の包含有無、価格ウェイト付けの違い、およびモデル更新頻度の差異によるものである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 0.82 B(2025年) | Mordor Intelligence | |

| USD 0.78 B(2024年) | Global Consultancy A | アフターマーケットリトロフィットおよびオフハイウェイセグメントを除外 |

| USD 1.32 B(2024年) | Industry Association B | 定価ASPを適用し、監視センサーとインフレーターを混在させている |

この比較は、Mordorの厳格なスコープ定義、デュアルパス検証、および年次更新が、意思決定者がトレース・検証・再現できる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

自動車用自動タイヤ空気充填システム市場において強い年平均成長率を牽引しているものは何ですか?

米国および欧州連合における厳格な安全規制と、燃料費およびタイヤ摩耗節約に対するフリートの需要が、9.88%の年平均成長率を支えています。

世界収益の最大シェアを占める車両クラスはどれですか?

中型・大型商用トラックが66.10%の収益シェアでリードしており、高い走行距離と多数のタイヤポジションがコスト削減の可能性を最大化しています。

オフハイウェイ機器における機会はどの程度ですか?

オフハイウェイ車両は2031年にかけて年平均成長率11.43%を示しており、農業、鉱業、防衛の事業者が牽引力と土壌保護のためにリアルタイム空気圧制御を採用しています。

自己動力式ハブインフレーターが中央システムよりも速く成長しているのはなぜですか?

ハブインフレーターは外部エアラインを不要にし、後付け時間を短縮し、複雑な配管を避ける大量トレーラーフリートに適しており、これが予測年平均成長率12.25%を説明しています。

最終更新日: