自律的調達とインテリジェント・ソーシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.69 十億米ドル |

| 市場規模 (2031) | 6.12 十億米ドル |

| 成長率 (2026 - 2031) | 17.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自律的調達とインテリジェント・ソーシング市場分析

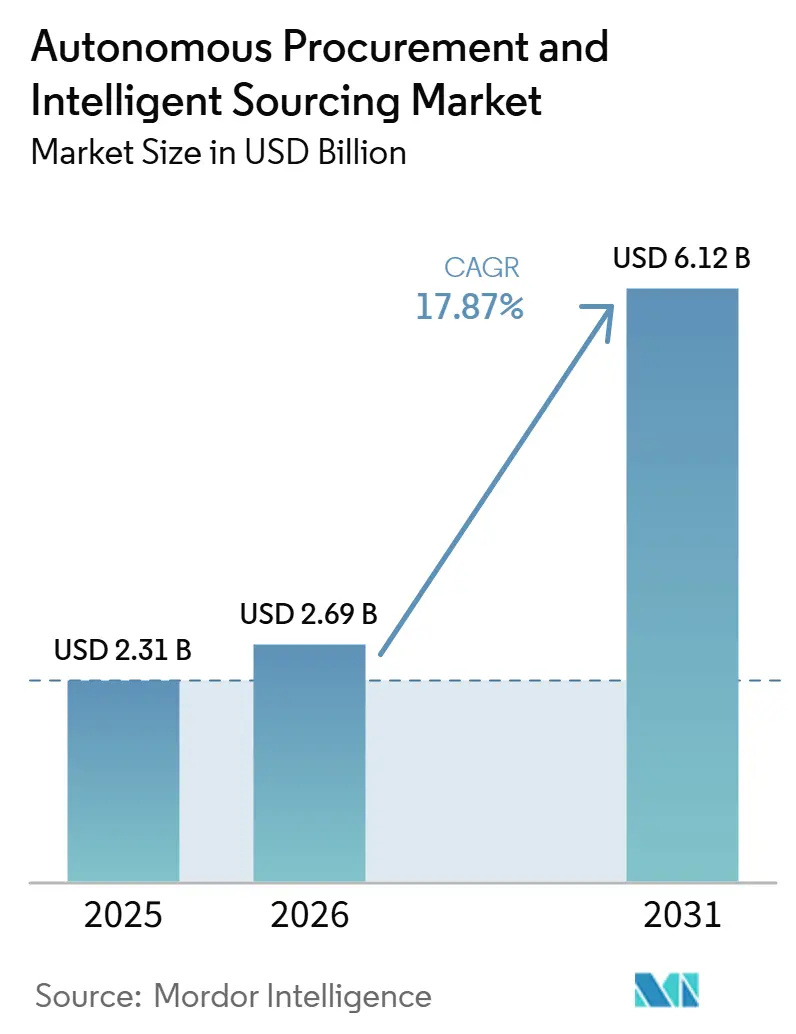

自律的調達とインテリジェント・ソーシング市場規模は、2025年の23億1,000万USDから2026年には26億9,000万USDへと成長し、2026年から2031年にかけてCAGR 17.87%で2031年までに61億2,000万USDに達すると予測されています。ルールベースのワークフローツールからエージェント型AIエンジンへの急速な移行により、リアルタイム交渉、予測的リスクスコアリング、および組み込み型サステナビリティチェックが実現し、サイクルタイムの短縮とコスト削減効果の拡大が進んでいます。クラウド展開が引き続き主流を占める一方、高度に規制された購買者がマスターデータをオンプレミスに保持しながらパブリッククラウドで分析を実行するハイブリッドアーキテクチャも急速に拡大しています。製造業などのアーリーアダプター産業は成熟したサプライヤーエコシステムを享受しており、ライフサイエンス分野の購買者はシリアライゼーションおよび監査要件への対応に向けた支出を加速させています。ベンチャー資金調達と製品ローンチは自律的意思決定への決定的なシフトを示していますが、ERPデータ品質の課題とサイバーセキュリティへの懸念が近期の成長速度を抑制する主な要因として残っています。

主要レポートのポイント

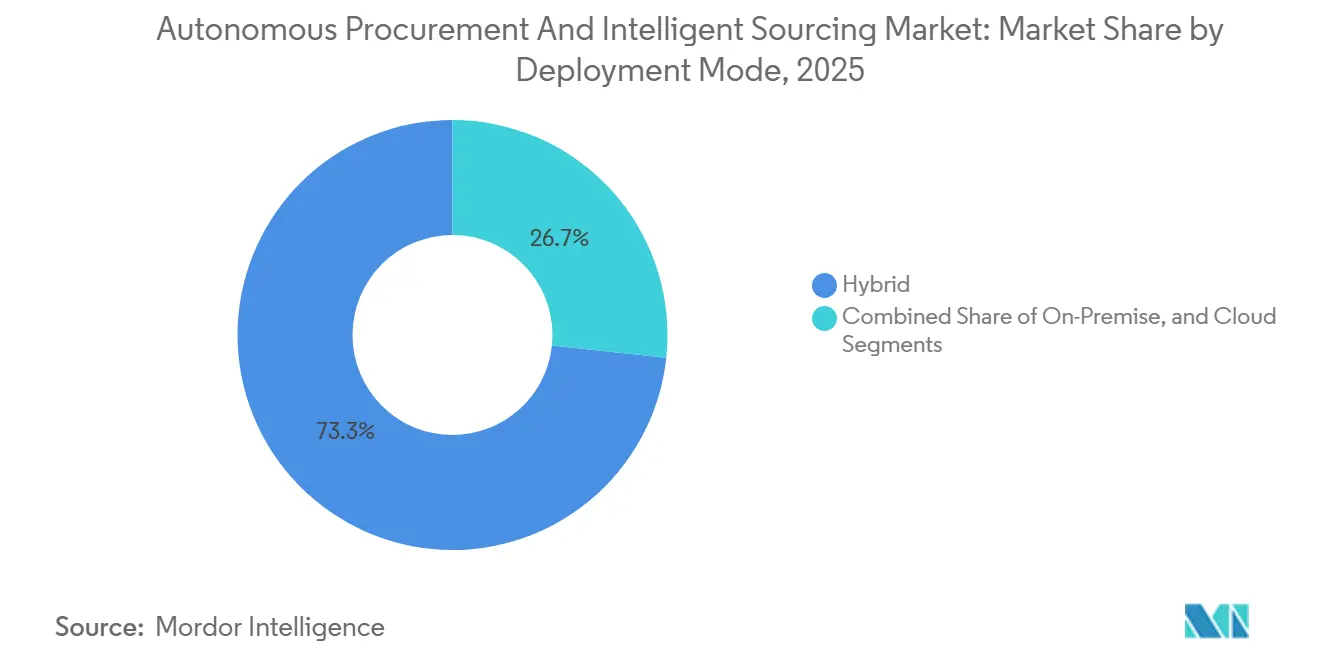

- 展開モード別では、クラウド展開が2025年の自律的調達とインテリジェント・ソーシング市場シェアの73.31%を占め、ハイブリッドモデルは2031年にかけてCAGR 18.47%で拡大すると予測されています。

- コンポーネント別では、ソフトウェアが2025年の収益の64.53%を占め、企業が統合、データクレンジング、および継続的なモデルチューニングサポートを求めるなか、サービスはCAGR 18.27%で成長すると予測されています。

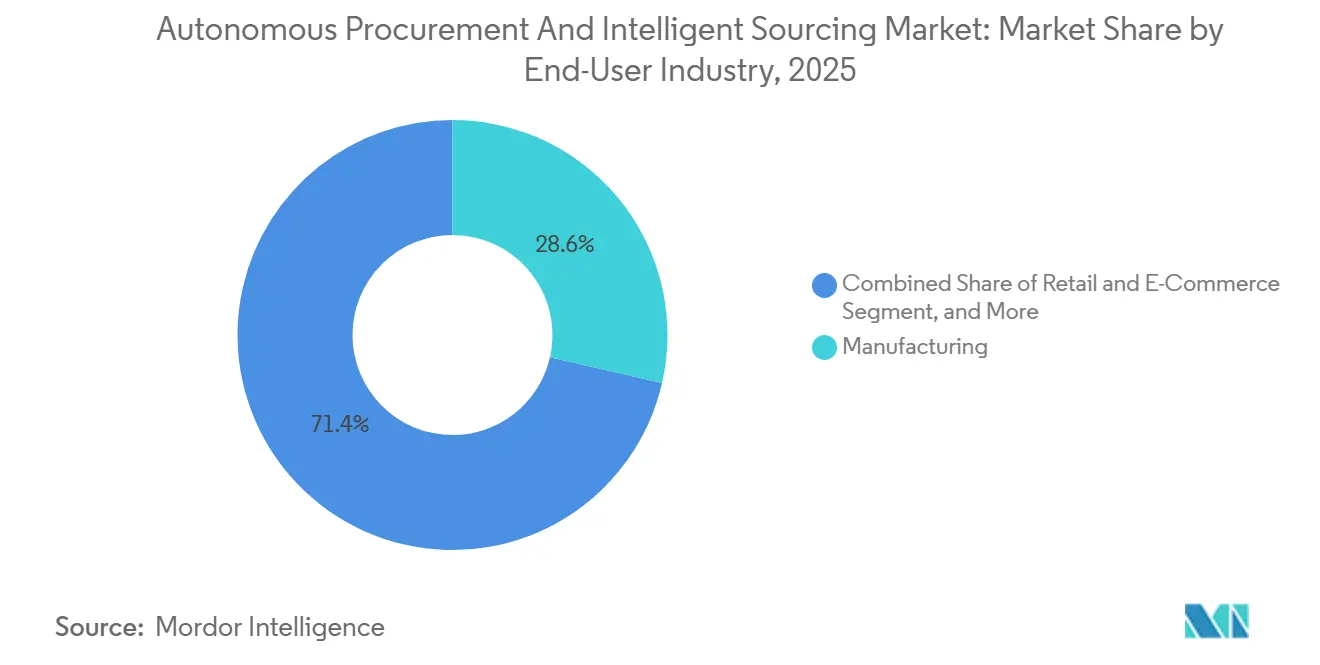

- エンドユーザー産業別では、製造業が2025年の支出の28.59%でトップを占めましたが、ヘルスケア・ライフサイエンスは2031年にかけてCAGR 19.07%で成長する見込みです。

- 組織規模別では、大企業が2025年の市場価値の65.22%を占め、ノーコードプラットフォームが参入障壁を低下させるなか、中小企業はCAGR 18.67%で拡大する見込みです。

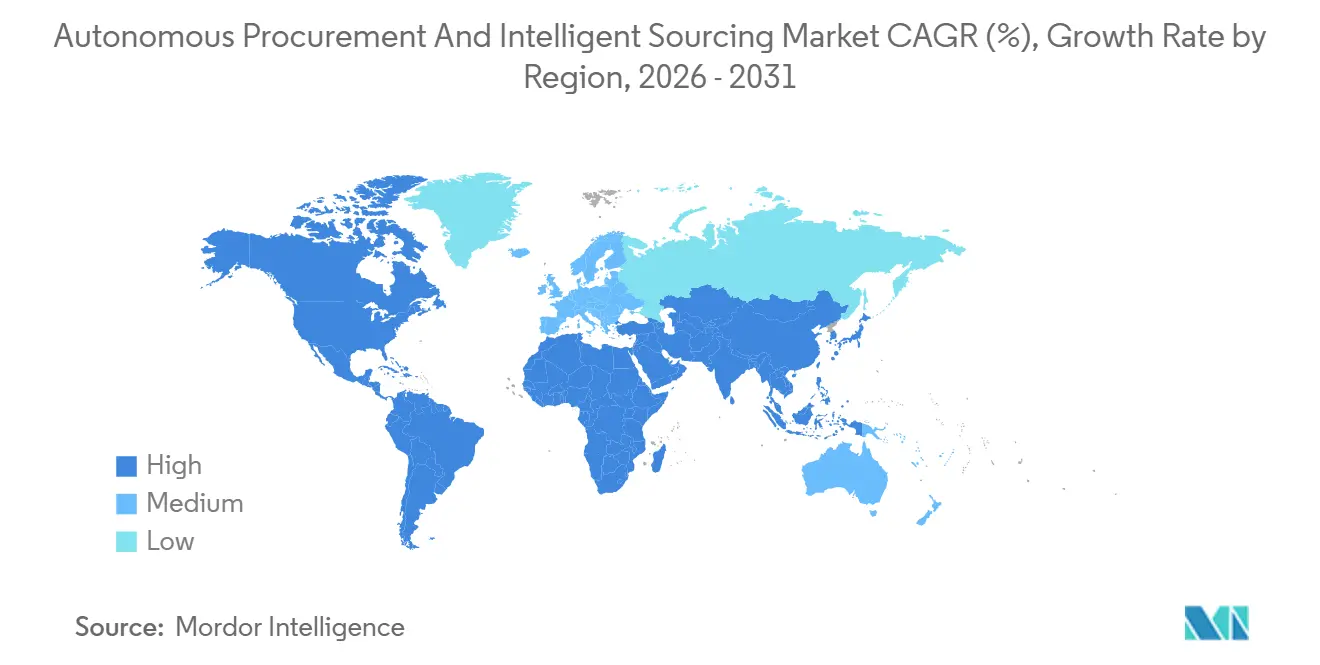

- 地域別では、北米が2025年のグローバル収益の34.81%を占め、アジア太平洋地域は政府主導のデジタル化推進を背景にCAGR 18.87%で最も急速に成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル自律的調達とインテリジェント・ソーシング市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 支出インテリジェンスにおける生成AIの急速な成熟 | +4.2% | 北米および西欧に早期集中するグローバル市場 | 短期(2年以内) |

| クラウドネイティブ調達スイートへの移行加速 | +3.8% | 北米およびアジア太平洋地域が牽引するグローバル市場 | 中期(2〜4年) |

| 自律的交渉ボットの主流採用 | +3.1% | 北米、欧州、および先進アジア太平洋市場 | 中期(2〜4年) |

| 規制産業におけるESG主導のソーシング義務化 | +2.6% | 欧州(CSDDD、EUDR)、北米(SEC気候規則)、アジア太平洋地域への波及 | 長期(4年以上) |

| サプライヤーリスクデータ交換の拡大 | +1.9% | サプライチェーン集約型セクターでの採用加速を伴うグローバル市場 | 中期(2〜4年) |

| 調達テック系スタートアップへのベンチャー資金調達の増加 | +1.5% | 北米および欧州、アジア太平洋地域でも台頭 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

支出インテリジェンスにおける生成AIの急速な成熟

言語モデルのコパイロットは、契約書、メール、および発注履歴を解析してテールスペンドの漏れを発見し、カテゴリー統合を推奨するようになっています。Pfizerは、サプライヤーオンボーディングを自動化するエージェント型ワークフローエンジンを統合した後、26の手動購買依頼ステップを排除しました。生成AIはまた、隠れた価格差異を表面化させ、静的ダッシュボードでは従来不可能だった動的な予算再配分を可能にします。企業は非構造化支出の分類精度向上を報告しており、これによりサプライヤーの合理化と割引獲得が改善されています。リアルタイムのコモディティフィードが交渉閾値を微調整し、市場のボラティリティに遅れをとるルールベースのトリガーを置き換えています。

クラウドネイティブ調達スイートへの移行加速

SAPによるAribaのビジネステクノロジープラットフォームへの再構築は、調達ロジックをモノリシックデータベースから切り離し、マイクロサービスがAIワークロードを弾力的にスケールできるようにしています。OracleのFusion Cloud Procurement 26Aは、ソーシングイベントの草案作成とコンプライアンス違反のフラグ立てを行う29の事前構築済みAIエージェントを組み込み、実装サイクルを数ヶ月から数週間に短縮しています。政府系購買者も同様の俊敏性を獲得しており、アラブ首長国連邦はクラウドネイティブ調達ポータルへの移行後、カタログ注文を60日から6分に短縮しました。マスターデータをオンプレミスに保持しながらパブリッククラウドで分析を実行するハイブリッドブループリントは、AI性能を犠牲にすることなくデータ主権規則を満たします。

自律的交渉ボットの主流採用

GEPのSMARTプラットフォームにおける強化学習エージェントはオークション中に予約価格を調整し、Zycusの交渉ボットは価格、リードタイム、サステナビリティ認証のバランスをとるマルチ属性入札を評価します。[1]GEP Worldwide、「SMARTプラットフォーム交渉エンジン」、gep.com Keelvarのコンビナトリアル最適化エンジンは数秒以内にバンドルロットを落札し、ソーシングチームを膨大なスプレッドシート分析から解放します。自律的な価格交渉は、年間契約の有用性を日々の価格変動が損なうボラティリティの高いコモディティ市場や高速小売補充において最も価値を発揮します。初期導入では、かつて正式なソーシングの対象外だった間接カテゴリーで5%〜8%の追加コスト削減が示されています。

規制産業におけるESG主導のソーシング義務化

欧州連合の企業サステナビリティ・デューデリジェンス指令および森林破壊規制は、契約を締結する前に購買者が排出量と原材料の出所を追跡することを義務付けています。自律的調達スイートはサードパーティのカーボン計算ツールと紛争鉱物データベースを取り込み、非準拠サプライヤーを自動的にゲーティングします。サウジアラビアのビジョン2030は、デジタル政府局の2025年ガイドラインによって正式化された公共調達にサステナビリティスコアリングを組み込んでいます。製薬企業はシリアライゼーションデータとAI契約インテリジェンスを統合して原材料のトレーサビリティを確保し、リアルタイムコンプライアンス自動化に対する部門横断的な需要を生み出しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レガシーERPにおける継続的なデータ品質問題 | -2.3% | 数十年にわたるERP導入を持つ企業で最も深刻なグローバル市場 | 中期(2〜4年) |

| AI主導の意思決定に関するサイバーセキュリティへの懸念 | -1.8% | 規制産業(BFSI、ヘルスケア、防衛)で高まるグローバル市場 | 短期(2年以内) |

| 調達チームにおける高度なアナリティクスのスキルギャップ | -1.2% | 中堅市場および新興市場企業でより顕著なグローバル市場 | 長期(4年以上) |

| 電子インボイスに関するグローバル規制標準の断片化 | -0.9% | 欧州(ViDA)、アジア太平洋地域(インドGST、Peppol)、中南米(各国義務化) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーERPにおける継続的なデータ品質問題

数十年にわたる不整合なサプライヤーレコード、重複した資材コード、および不完全な請求書データがAIモデルの精度を損なっています。Pfizerの自動化展開では、ワークフローオーケストレーションが測定可能な価値を提供する前に大規模なデータクレンジングが必要でした。膨大な部品表階層を持つ製造企業が最も苦労しており、18〜24ヶ月の修正タイムラインに直面することが多いです。データの系譜が不十分なことは、正確な過去の入札データに依存して譲歩限度を調整する自律的交渉ボットの機能も妨げます。

AI主導の意思決定に関するサイバーセキュリティへの懸念

Aponoの2025年調査では、企業の98%がAI展開に影響するセキュリティインシデントを経験しており、エージェント型ボットが敵対的プロンプトを通じて操作される可能性への広範な懸念が示されました。欧州連合のAI法に基づく高リスク分類は、調達自動化に対して厳格な適合性評価を義務付けています。[2]欧州委員会、「AI法規制テキスト」、ec.europa.eu 企業はゼロトラスト制御と行動監視を導入していますが、これらの防御策はコストを増加させ概念実証のタイムラインを延長し、機密性の高いセクターでの即時採用を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:ハイブリッドアーキテクチャがデータ主権と俊敏性を橋渡し

ハイブリッドモデルは2025年にクラウド隣接ワークロードの73.31%を占め、自律的調達とインテリジェント・ソーシング市場全体の成長をCAGR 18.47%で上回ると予測されています。多くの防衛・公共部門機関は機密データをオンプレミスに隔離しながら、サプライヤーコラボレーションにクラウドアナリティクスを活用しています。機密コンピューティングエンクレーブが成熟し、処理中でも機密レコードを暗号化したまま保持できるようになるにつれ、ハイブリッド展開における自律的調達とインテリジェント・ソーシング市場規模は拡大すると予想されます。

中東の規制対象購買者は成功した概念実証の実装を示しています。例えば、アラブ首長国連邦は契約書類を国内データセンター内に安全に保管しながら、パブリッククラウドを通じてサプライヤーAPIを公開しています。このデュアルアプローチは規制要件への準拠を確保しながら、クラウド技術のスケーラビリティと柔軟性を活用します。同様に、サウジアラビアのEtimadポータルは、1兆3,000億USDに及ぶ大規模なプロジェクトパイプラインを効率的に管理するために同様のフレームワークを採用しています。このハイブリッドアーキテクチャは高度に規制された産業の固有のニーズに対応するだけでなく、他の地域にとっても再現可能なモデルとして機能します。その結果、このアプローチは2031年まで採用と実装における持続的な二桁成長を牽引すると期待されています。

コンポーネント別:AI統合の複雑化に伴いサービスが急増

ソフトウェアは2025年の総収益の64.53%を占め、市場における支配的な地位を維持しています。しかし、統合、データクレンジング、モデルチューニングなどのサービスは年平均成長率(CAGR)18.27%で著しい成長を示しています。レガシーERPシステムの複雑さや断片化した請求書標準に関連する課題に企業が直面するなか、自律的調達とインテリジェント・ソーシング分野におけるマネージドサービスの市場シェアはさらに拡大すると予想されます。

JAGGAERとUniteの戦略的パートナーシップは、欧州カタログを合理化しVAT規制への準拠を確保するコンサルティングサービスを統合し、重要な業務ニーズに対応しています。[3]JAGGAER LLC、「Uniteパートナーシップ発表」、jaggaer.com 同様に、Oro LabsとPfizerのコラボレーションは、レガシーワークフローをAI駆動エージェントに整合させる労働集約的なプロセスを浮き彫りにし、この分野における専門知識への需要を示しました。さらに、中堅市場の購買者は継続的なサプライヤーリスクスコアリングやESG(環境・社会・ガバナンス)モニタリングなどのタスクを専門サービスプロバイダーにアウトソーシングする傾向が高まっています。これらのプロバイダーは監査対応を確保するだけでなく、企業が設備投資(capex)ソフトウェア予算から運用費用(opex)サービス契約へと移行することを可能にし、調達プロセス管理においてより大きな柔軟性と効率性を提供します。

エンドユーザー産業別:ヘルスケアがコンプライアンス自動化で製造業を追い越す

製造業は2025年の支出で最大のシェアを占め、全体の28.59%を占めました。しかし、ライフサイエンス分野からの需要は年平均成長率(CAGR)19.07%で急速に拡大しています。医薬品トレーサビリティ規制が有効成分の出所のリアルタイム検証をますます義務付けるなか、ヘルスケア分野における自律的調達とインテリジェント・ソーシング市場は大幅に拡大しています。このトレンドは、製品の真正性と安全性を確保するための医薬品サプライチェーンにおける透明性とコンプライアンスの強化の必要性によって推進されています。

医薬品サプライチェーン安全保障法に基づくシリアライゼーション規則は、製薬系購買者がサプライヤー証明書をAIリスクエンジンに取り込み、手動のクロスチェックを排除することを促しています。Pfizerの臨床試験調達は現在、治験実施施設の購買依頼を自動承認を通じてルーティングし、オンボーディングを数週間から数日に短縮しています。自動車・電子機器メーカーが交渉ボットによるジャストインタイム補充の改善を続ける一方、ヘルスケアのより厳格な監査環境がコンプライアンス対応AIモジュールへの支出の急速な増加を牽引しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

組織規模別:中小企業が従量課金プラットフォームでギャップを縮小

大企業は2025年の市場価値の65.22%を占めましたが、中小企業(SME)は年平均成長率(CAGR)18.67%でより速く成長すると予想されています。この成長は、ノーコードの受付ポータルとサブスクリプションベースのモデルの採用増加によって牽引されており、年間支出が5,000万USD未満の企業が大規模なITインフラ投資なしに自律的ソーシングソリューションにアクセスできるようになっています。これらのツールにより、中小企業は業務を合理化しコストを削減でき、以前は高い初期費用と技術的複雑さによって障壁に直面していた小規模組織にとって高度なソーシング技術がよりアクセスしやすくなっています。

LioやProcolなどの新興スタートアップは、実現した節約額のパーセンテージを課金する革新的な価格戦略を導入し、コストを成果に効果的に連動させ、資本集約的なライセンス料の必要性を排除しています。このアプローチは中小企業の財務リスクを軽減するだけでなく、価格構造が提供される価値に直接結びついていることを確保します。さらに、インドの公共調達ポータルは中小企業優遇スコアリングシステムを実装しており、地元企業の契約を優先し、小規模サプライヤー間でのデジタル採用を促進しています。オープンソースの言語モデルがAIツールへのアクセスを民主化し続けるなか、大企業と中小企業の展開コスト格差はさらに縮小すると予想されます。このトレンドはアクセシビリティを高め、市場全体の競争力を促進し、中小企業が大企業と同等の高度な技術を活用できるようにします。

地域分析

北米は2025年の収益の34.81%を占め、主にクラウドスイート技術の早期採用とベンチャーキャピタル投資の高い集中によって牽引されました。この地域では、Oro Labsへの1億USDのシリーズC資金調達ラウンドや複数の戦略的買収など重要な動向が見られ、AI駆動ソーシングソリューションへの投資家の信頼を裏付けています。しかし、成熟したERPシステムの存在が統合バックログをもたらし、段階的な成長を抑制しています。その結果、この地域の5年間の年平均成長率(CAGR)は18%の範囲内に留まり、アジア太平洋地域で観察されるより速い成長に遅れをとると予測されています。

アジア太平洋地域は、電子インボイスとデジタル調達慣行を義務付ける政府の取り組みに後押しされ、CAGR 18.87%で堅調な成長が見込まれています。例えば、インドの政府電子マーケットプレイスは不正検知能力を強化するために機械学習アルゴリズムを組み込んでいる一方、アラブ首長国連邦はクラウドネイティブ調達プラットフォームの実装により注文リードタイムをわずか数分に大幅に短縮しました。さらに、サウジアラビアの大規模インフラプロジェクトと世界銀行やアジア開発銀行などの機関からの多国間資金調達が、南アジアおよび東南アジア全域での調達プラットフォームの展開を引き続き支援し、地域の成長をさらに牽引しています。

欧州の市場見通しは規制コンプライアンス支出に大きく影響されています。デジタル時代のVAT指令は2028〜2030年までにリアルタイム電子インボイスを義務付け、新興のESGデューデリジェンス法は調達プロセスへのサステナビリティチェックポイントの統合を要求しています。ドイツとフランスが製造自動化をリードしており、英国はBrexit後にEUと国内サプライヤーデータを分離するためにハイブリッドアーキテクチャの採用が増加しています。一方、南米とアフリカは採用の初期段階にあり、成長の急増は各国の電子インボイス義務化に関連しています。しかし、マクロ経済的課題とインフラの制限が、これらの地域での採用ペースを引き続き抑制しています。

競合環境

自律的調達とインテリジェント・ソーシング市場は中程度に断片化しており、ソース・トゥ・ペイ、サプライヤーリスク、テールスペンドのニッチ分野にわたる約666のベンダーが存在します。既存のERPプロバイダーはインストールベースを活用してAIモジュールをアップセルする一方、ベストオブブリード専業企業は交渉とリスクアナリティクスでより速いイノベーションを実現しています。Oracleは2026年3月にFusion Cloud Procurement 26Aに29のAIエージェントを組み込み、実装リードタイムを短縮し、エージェント型機能をイノベーターと同等水準に引き上げました。

JAGGAERのJAI AIコパイロットは受付とコンプライアンスワークフローを自動化し、製造業においてTRUMPFに対して930万EUR(1,060万USD)の文書化された節約をもたらしました。ZycusのMerlinエージェント型AIはリアルタイムの入札最適化に強化学習を展開し、GEPのSMARTプラットフォームはマルチ属性オークション全体で同様の機能を統合しています。[4]Zycus Inc.、「Merlinエージェント型AI製品シート」、zycus.com Keelvarのコンビナトリアルオプティマイザーはバンドルされた貨物・物流ソーシングに対応し、グローバル荷主の間でシェアを獲得しています。

ベンチャー支援の挑戦者は中小企業支援とニッチコンプライアンスのホワイトスペースを攻略しています。Oro Labsの統合ワークフローエンジンはテールスペンドの可視化に注力し、Lioは5,000万USD未満の調達予算の間接交渉を自動化しています。JAGGAERとUniteの欧州マーケットプレイスとの統合やWorkdayによるScout RFPの以前の買収などの戦略的提携は、エージェント型AIがエコシステム全体で当然の機能となるにつれ、統合が進む軌跡を示しています。

自律的調達とインテリジェント・ソーシング産業リーダー

SAP SE

Oracle Corporation

Coupa Software Incorporated

GEP Worldwide LLC

Jaggaer LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Oracleはカテゴリー提案、自律的ソーシング、コンプライアンスアラートのための29の組み込みAIエージェントを追加したFusion Cloud Procurement 26Aをリリースしました。

- 2026年3月:JAGGAERはサプライヤー受付とリスクゲーティングを自動化し、購買担当者が戦略的タスクに集中できるようにするオーケストレーターであるJAI AIコパイロットをローンチしました。

- 2026年1月:Zycusは、受付から成果までの自動化を統合するMerlinエージェント型AIプラットフォームでリーダーとして認定されました。

- 2025年12月:JAGGAERバージョン25.3は自動化されたサプライヤーゲーティングと強化されたリスク管理機能を導入しました。

グローバル自律的調達とインテリジェント・ソーシング市場レポートの調査範囲

自律的調達とインテリジェント・ソーシング市場とは、人工知能(AI)、機械学習(ML)、自動化、およびデータアナリティクスを活用して、最小限の人的介入で調達・ソーシングプロセスを自動化、最適化、強化する高度なソフトウェアソリューションおよび関連サービスのグローバル市場を指します。

自律的調達とインテリジェント・ソーシング市場レポートは、展開モード(クラウド、オンプレミス、ハイブリッド)、コンポーネント(ソフトウェア、サービス)、エンドユーザー産業(製造業、小売・Eコマース、BFSI、ヘルスケア・ライフサイエンス、エネルギー・公益事業、政府・公共部門)、組織規模(大企業、中小企業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| クラウド |

| オンプレミス |

| ハイブリッド |

| ソフトウェア |

| サービス |

| 製造業 |

| 小売・Eコマース |

| BFSI |

| ヘルスケア・ライフサイエンス |

| エネルギー・公益事業 |

| 政府・公共部門 |

| 大企業 |

| 中小企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| エンドユーザー産業別 | 製造業 | ||

| 小売・Eコマース | |||

| BFSI | |||

| ヘルスケア・ライフサイエンス | |||

| エネルギー・公益事業 | |||

| 政府・公共部門 | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

自律的調達プラットフォームへの支出は2031年に向けてどのくらいの速さで成長していますか?

市場価値は2026年から2031年にかけてCAGR 17.87%で拡大し、2031年までに61億2,000万USDに達すると予測されています。

最も強い成長勢いを示す展開アプローチはどれですか?

ハイブリッドアーキテクチャは、組織がオンプレミスのデータ管理とクラウドアナリティクスを組み合わせるなか、CAGR 18.47%で成長すると予測されています。

ライフサイエンス系購買者が採用を加速させているのはなぜですか?

シリアライゼーション義務化と厳格な監査証跡が、ヘルスケア企業にAI駆動のコンプライアンスチェックの組み込みを促し、2031年にかけてCAGR 19.07%を牽引しています。

ソーシングの完全自律化に対する主な抑制要因は何ですか?

レガシーERPシステムにおけるデータ品質の低さがアルゴリズムの精度を低下させプロジェクトを遅延させることで、予測CAGRを2.3パーセントポイント押し下げています。

2031年までに最も多くの新規収益を追加する地域はどこですか?

アジア太平洋地域はCAGR 18.87%で拡大し、政府支援のデジタル化義務化と多国間資金調達の恩恵を受けています。

中小企業はどのように採用コストに取り組んでいますか?

ノーコードポータルと従量課金制の価格設定により、中小企業は大規模な初期ライセンスなしにエージェント型ボットを展開でき、セグメントのCAGR 18.67%を支えています。

最終更新日: