ソフトトイ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 14.88 十億米ドル |

| 市場規模 (2031) | 22.12 十億米ドル |

| 成長率 (2025 - 2030) | 8.25% CAGR |

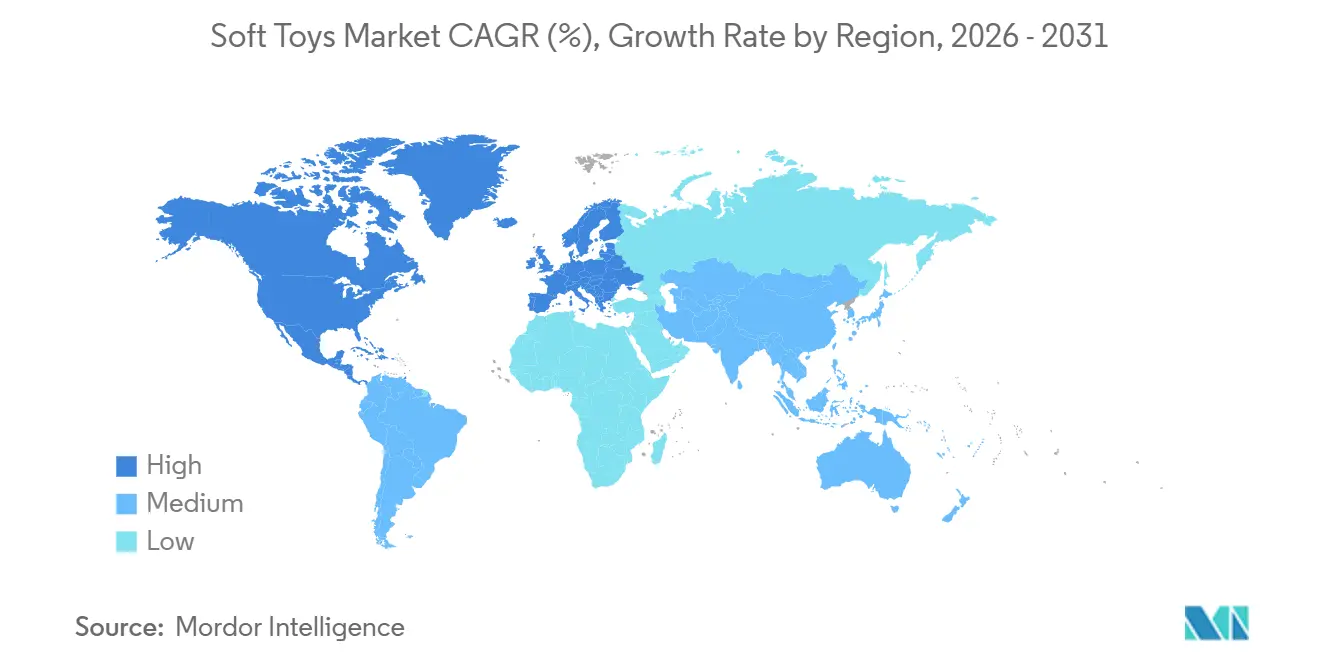

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソフトトイ市場分析

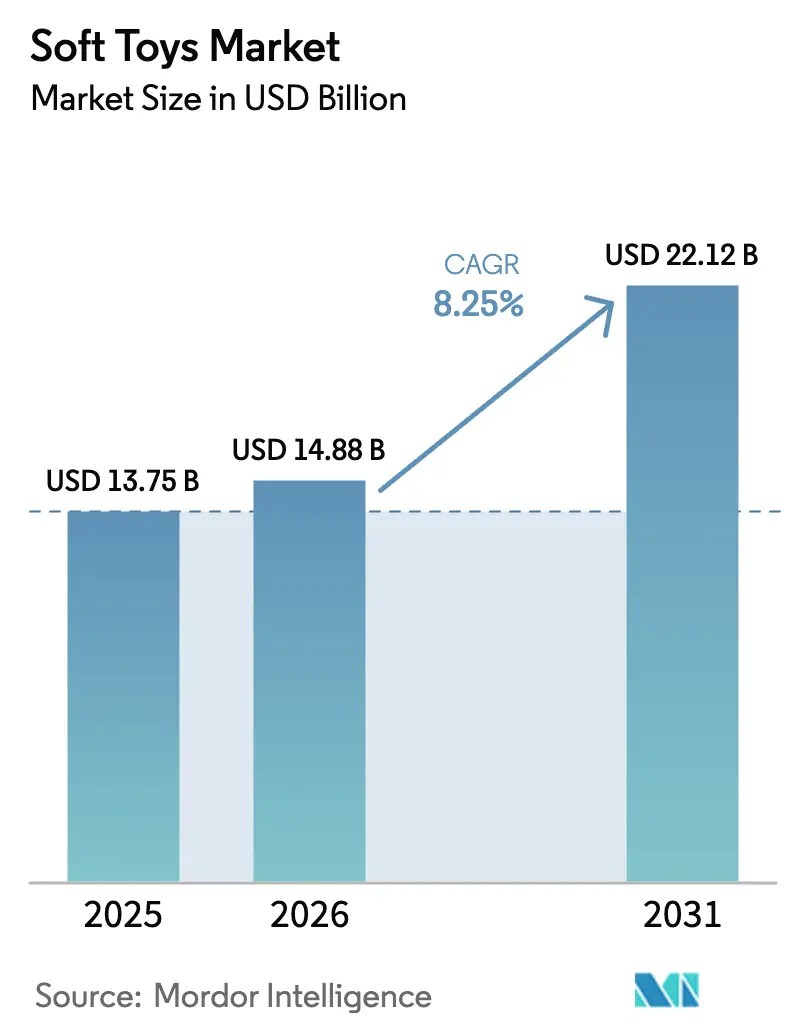

ソフトトイ市場規模は2025年に137億5,000万米ドルと評価され、2026年の148億8,000万米ドルから2031年には221億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は8.25%です。ライセンスキャラクター、インタラクティブ電子機器、環境に優しい素材が製品開発戦略を変革しています。成人は今や購買者の中で成長著しく影響力のあるセグメントを形成しており、米国では25米ドルを超えるプレミアム製品の発売を促進しています。同時に、欧州や北米などの地域における持続可能性規制が、製造プロセスにおけるリサイクルポリエステルおよびオーガニックコットンの採用への移行を推進しています。さらに、電子商取引(Eコマース)のフラッシュセール、ブラインドボックス、ソーシャルメディアインフルエンサーが主導する製品発売が、消費者の衝動購買行動を大幅に増加させています。しかし、偽造品の課題と厳格化する安全規制の実施は、特に社内試験施設を持たない中小ブランドにとって、依然として相当なコスト負担を生み出し続けています。

主要レポートのポイント

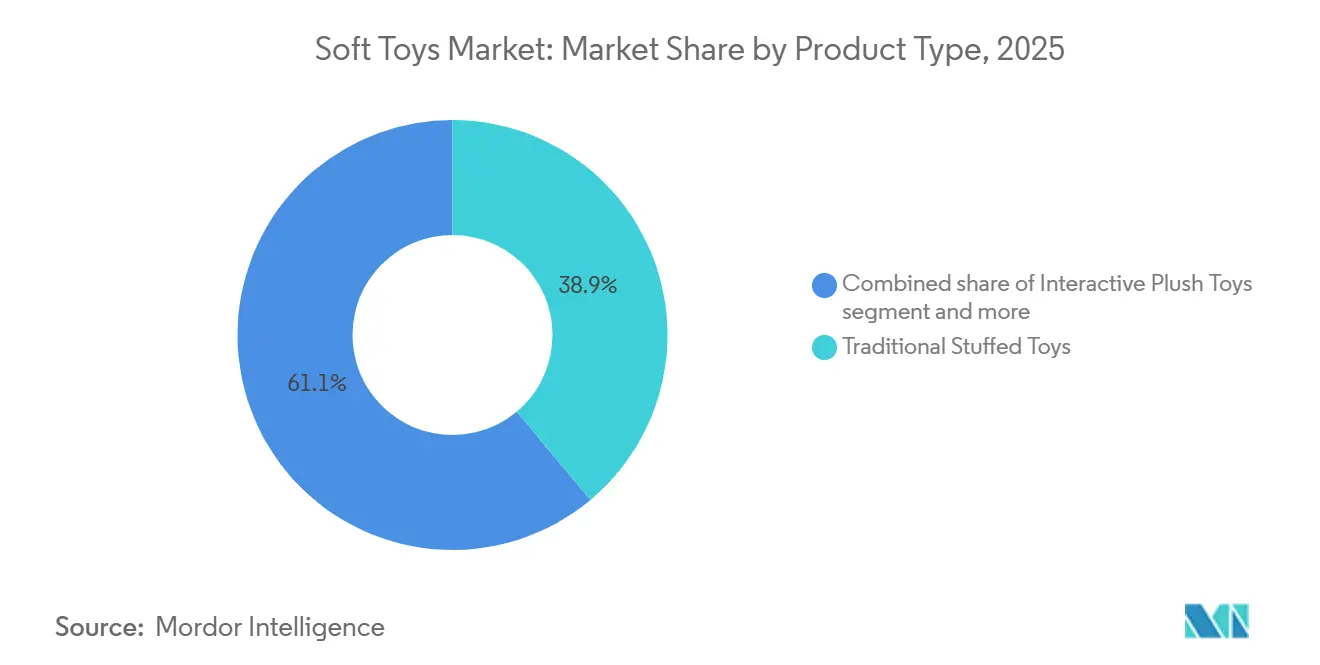

- 製品タイプ別では、従来のぬいぐるみが2025年の売上の38.91%を占め、インタラクティブぬいぐるみは2031年にかけて年平均成長率(CAGR)9.82%で拡大しています。

- 年齢層別では、0~3歳のコホートが2025年の需要の37.02%を占め、3~6歳のセグメントは2026年~2031年にかけてCAGR 9.77%で拡大する見込みです。

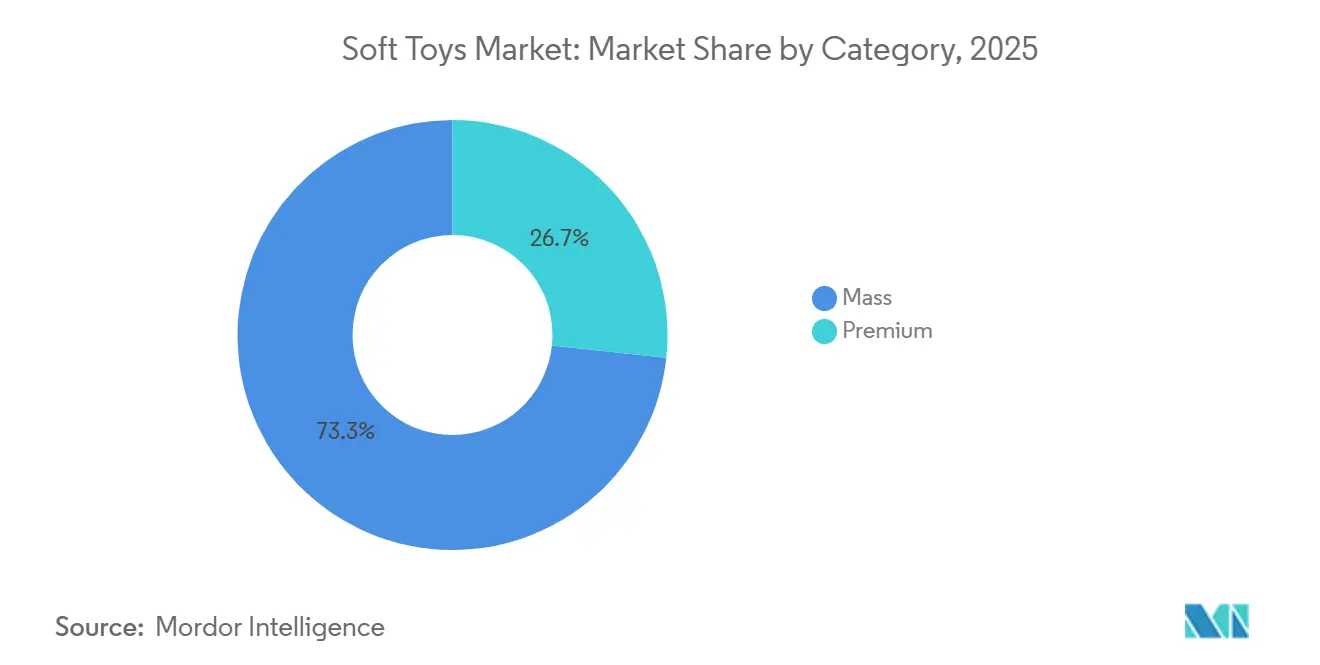

- カテゴリー別では、マス製品が2025年の売上の73.32%を占めましたが、プレミアムラインはCAGR 10.21%で成長すると予測されています。

- 流通チャネル別では、専門店が2025年の売上高の33.22%を占め、オンライン小売はCAGR 10.66%で拡大しています。

- 地域別では、北米が2025年の売上の33.73%でトップとなり、アジア太平洋地域は2031年にかけて最速のCAGR 10.32%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルソフトトイ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 映画・テレビ・ゲームのライセンスキャラクターの人気がテーマ別ぬいぐるみの需要を押し上げ | +1.8% | 北米とアジア太平洋地域が主導するグローバル | 中期(2~4年) |

| 認知・感覚・情緒的発達を支援する教育用ぬいぐるみへの需要 | +1.2% | 特に北米と欧州を中心としたグローバル | 長期(4年以上) |

| スクリーンフリーのフィジタルトイにおける人工知能(AI)、音声認識、センサーなどのインタラクティブ機能 | +1.5% | アジア太平洋地域が中核、北米へ波及 | 中期(2~4年) |

| リサイクルポリエステルやオーガニックコットンなどの環境に優しい素材を使用した持続可能性への取り組み | +1.0% | 欧州と北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| カスタマイズ可能なオンデマンド製造オプションによるパーソナライゼーション | +0.9% | 北米と欧州、アジア太平洋地域で新興 | 中期(2~4年) |

| Eコマースの成長によるより広いアクセス、ブラインドボックス、限定版ドロップの実現 | +1.4% | アジア太平洋地域と北米が主導するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

映画・テレビ・ゲームのライセンスキャラクターの人気がテーマ別ぬいぐるみの需要を押し上げ

Hasbro は2025年4月にディズニーとの複数年にわたるパートナーシップを更新し、スパイディとすごいなかまたちの就学前ラインを含むスター・ウォーズおよびマーベルのぬいぐるみ製品の製造権を確保しました。2024年、Jazwaresはスクイッシュマロウズについて125のライセンシーと契約を締結し、2026年のFIFAワールドカップをポートフォリオに加えました。ライセンス製品は、クロスプラットフォームの収益を最適化するために、映画公開に合わせて展開されることが増えています。例えば、マンダロリアンフランチャイズのグローグーぬいぐるみのバリエーションは32.99米ドルから54.99米ドルの価格帯で販売されており、強力なキャラクター認知度によってメーカーがマス市場チャネルでもプレミアム価格を設定できることを示しています。ディズニーの2026年戦略は、2027年のアナと雪の女王3の公開に先立ち、500のライセンシーを巻き込み、テクノロジーを活用した体験を組み込むことを目指しています。このアプローチは、知的財産保有者がぬいぐるみ製品を一時的なマーチャンダイジングの機会としてではなく、継続的な収益源として活用していることを示しています。ライセンシングへの注目の高まりは、スタジオとの強固な関係を持つ企業間での市場支配力を強化しており、独立系ブランドはフランチャイズ認知度ではなくデザインの革新性によって差別化を図ることを余儀なくされています。

認知・感覚・情緒的発達を支援する教育用ぬいぐるみへの需要

Turboboなどのブランドが提供する治療用加重ぬいぐるみは、自閉スペクトラム症の子どもたちの感覚調整を支援するために学校でますます活用されています。この変化は、従来のコンフォートトイから証拠に基づく発達支援ツールへの移行を反映しています。モンテッソーリに沿ったぬいぐるみは触覚的なインタラクションを通じた実践的な学習を重視し、マリー・ジャクソン・インタラクティブ・プラッシュのような科学・技術・工学・数学(STEM)をテーマにした製品は、就学前の子どもたちに歴史的な物語を組み込んでいます。保護者は認知的なメリットをより重視するようになっており、おもちゃを選ぶ際に教育的価値を優先することが多くなっています[1]出典:玩具協会、「トイフェア®が2026年のトレンドと愛を届ける」、toyassociation.org。この需要の高まりにより、メーカーは製品開発プロセスにおいて児童心理士や作業療法士と協力するようになっています。乳幼児から幼児の年齢層は、介護者が微細運動スキルや感情認識を高める製品を求めるため、発達に関する訴求に特に敏感です。しかし、教育用ぬいぐるみセグメントは誇大な主張による課題に直面しており、連邦取引委員会などの規制機関は認知的効果の主張を検証するための標準化された試験プロトコルをまだ確立していません。

スクリーンフリーのフィジタルトイにおける人工知能(AI)、音声認識、センサーなどのインタラクティブ機能

中国の人工知能(AI)玩具市場は、音声認識や感情センシングなどの機能を搭載したエブロマAIベアやトイパルズ・ジェネレーティブ・プレトレーンド・トランスフォーマー4ベアなどの製品に牽引され、著しい成長を遂げています。FoloToyは相当数のユニットを出荷し、HaiviviのBubblePalは2025年初頭までに月間相当量の生産規模に拡大しており、スクリーンフリーの代替品を求めるテクノロジーに精通した保護者の間での急速な普及を反映しています。しかし、メーカーは高い返品率と、子どもが最初の目新しさが薄れた後に興味を失う「2週間の壁」という共通の課題を報告しています。これは、技術的な複雑さと持続的な関与のバランスを取ることの難しさを浮き彫りにしています。インタラクティブぬいぐるみは今後10年間にわたって安定した年平均成長率で成長すると予測されています。しかし、この成長は、現在英語圏以外の市場での普及を制限しているバッテリー寿命の制限、アプリ接続の課題、多言語精度などの主要な問題への対処にかかっています。このセグメントの長期的な成功は、メーカーがギミックベースの機能から、子どもの発達ニーズに時間をかけて対応する適応型の遊び体験の創出へとシフトすることにかかっています。

リサイクルポリエステルやオーガニックコットンなどの環境に優しい素材を使用した持続可能性への取り組み

ほとんどのぬいぐるみ企業は現在、クッション材にリサイクルポリエステルを使用しており、かなりの数のメーカーが製品ラインの一部にリサイクルプラスチックを取り入れています。この変化は、消費者の好みと規制要件の両方を反映しています。Bon Ton Toysは完全リサイクル充填材への移行を完了し、Franck and FischerのピュアアースコレクションはグローバルオーガニックテキスタイルスタンダードおよびOEKO-TEXの認証を受けたオーガニックコットンを使用しています。さらに、増加する消費者が環境に優しいおもちゃに割増料金を支払う意向を示しており、多くの保護者はコストが高くなっても持続可能性を重視しています。Mattelは2030年までに完全にリサイクル素材、リサイクル可能素材、またはバイオベース素材を使用することを誓約しています。さらに、主要玩具ブランドのかなりの割合が引き取りプログラムを実施しており、2023年には大量のプラスチックを回収しています。しかし、規制上の課題は残っており、マサチューセッツ州やオハイオ州など米国の一部の州では、汚染の懸念からぬいぐるみへのリサイクル素材の使用を制限しています。この規制の不一致はグローバルなサプライチェーンを複雑にし、メーカーが異なる市場向けに別々の生産ラインを維持することを求めています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な安全規制による厳密な試験と認証の要求 | -0.8% | 特に北米と欧州を中心としたグローバル | 中期(2~4年) |

| 偽造品の蔓延による信頼の侵食と安全リスクの発生 | -0.6% | アジア太平洋地域と欧州が最も影響を受けるグローバル | 短期(2年以内) |

| 原材料の入手可能性と納品に影響するサプライチェーンの混乱 | -0.5% | アジア太平洋地域の製造拠点に集中するグローバル | 短期(2年以内) |

| プラスチック由来の合成素材と非生分解性廃棄物に関する環境上の懸念 | -0.4% | 欧州と北米、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な安全規制による厳密な試験と認証の要求

欧州標準化委員会は2026年2月にEN71-1:2026を公表し、食品模倣玩具、素材、換気、ネックストラップ、接着部品に関する新たな要件を導入しました。これによりメーカーは既存の製品ラインを再設計することが求められています。米国では、米国材料試験協会(ASTM)F963-23が2024年4月20日に義務化され、フタル酸塩の制限値、バッテリーへのアクセス性、重金属の閾値に関する規制が強化されました。さらに、消費者製品安全委員会のウォータービーズ規則は2026年3月12日に発効し、5.0mmのファネルテストと325マイクログラムのアクリルアミド制限値を施行しています[2]出典:米国消費者製品安全委員会、「玩具安全ビジネスガイダンス」、cpsc.gov。単純なぬいぐるみの試験費用はサンプル1点あたり250米ドルから450米ドルの範囲で、所要期間は5~7日です。第三者認証の要件は管理上の負担を増加させ、中小メーカーに不均衡な影響を与えています。消費者製品安全委員会は2025年6月までに498件の違反通知を発行し、そのうち89%が中国の輸出業者を対象としており、規制の複雑化とともに執行強化が進んでいることを示しています。国際標準化機構(ISO)8124、OEKO-TEX、グローバルリサイクルスタンダードなどのコンプライアンスフレームワークは、事実上の市場参入障壁となりつつあります。これらのフレームワークは、試験インフラへの投資が可能な垂直統合企業への生産集中を促進しており、小規模な職人的生産者は研究所パートナーシップのための資本が限られているため課題に直面しています。

偽造品の蔓延による信頼の侵食と安全リスクの発生

偽造玩具は引き続きグローバルに重大な課題をもたらしています。欧州連合では、当局が執行活動において1,660万パッケージ(3,680万ユーロ相当)を押収しました[3]出典:経済協力開発機構、「偽造品のグローバル貿易」、oecd.org。同様に、英国では当局が2025年1月から8月の間に約350万ポンド相当の259,812点の玩具を没収し、そのうち90%が可燃性試験および窒息危険試験に不合格となった偽造ラブブ人形でした。米国では、税関・国境警備局がノーフォーク単独で12,191点のぬいぐるみを含む776,562米ドル相当の偽造品を押収しました。さらに、押収された偽造品の75%が安全試験に不合格となり、偽造品を購入した消費者の46%が安全に関連する問題を報告しました。中国は依然として偽造品の主要な発生源であり、グローバルな押収量の45%を占めています。越境電子商取引(Eコマース)プラットフォームの普及により、偽造業者が管轄の隙間とプラットフォームの匿名性を悪用することが可能になっています。知的財産の執行は依然として断片的であり、ブランドオーナーは複数の管轄区域にわたって法的措置を追求することを余儀なくされています。偽造品関連の事故による評判の損害は、特に品質の差別化に大きく依存するJellycatのようなプレミアムブランドにとって、長年のブランド構築の努力を損なう可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:インタラクティブぬいぐるみが従来カテゴリーを上回る成長

インタラクティブぬいぐるみは2031年にかけて年平均成長率(CAGR)9.82%で成長すると予測されています。この成長は主に、スクリーンフリーのフィジカル・デジタル(フィジタル)体験を提供する人工知能(AI)と音声認識機能の統合によって牽引されています。しかし、従来のぬいぐるみは、その手頃な価格と様々な年齢層にわたる幅広い訴求力から、2025年の市場シェアの38.91%を占めると予測されています。中国のAI玩具市場には、感情センシングやアプリ接続などの機能を提供するVTechのコラ・スマート・カブやトイパルズのジェネレーティブ・プレトレーンド・トランスフォーマー4(GPT-4)ベアなどの製品が含まれています。これらの進歩にもかかわらず、メーカーは目新しさの効果が2週間以内に薄れることが多いため、30%から40%の返品率を報告しています。

従来のぬいぐるみは、そのシンプルさと実用性から市場の主要セグメントであり続けています。これらの玩具はバッテリーを必要とせず、乳幼児への窒息危険性も最小限であるため、衝動的な贈り物として人気の選択肢となっています。しかし、保護者が教育的でインタラクティブな機能を持つ玩具をますます好むようになるにつれ、このセグメントの成長は鈍化しています。対照的に、インタラクティブぬいぐるみはバッテリー寿命の制限、多言語精度の問題、アプリ接続の問題などの課題に直面しており、英語圏以外の市場での普及を妨げています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

年齢層別:幼児期が主導、就学前年齢が加速

0~3歳のセグメントは2025年の市場シェアの37.02%を占め、触覚遊びと認知的マイルストーンの関連性を強調する小児発達研究と、幼い子どもの微細運動スキルを高めるために設計された感覚玩具への保護者の需要の高まりによって牽引されています。3~6歳のセグメントは年平均成長率(CAGR)9.77%で成長すると予測されており、科学・技術・工学・数学(STEM)の原則に沿った教育用ぬいぐるみの人気の高まりとモンテッソーリにインスパイアされた製品によって支えられています。Turboboの治療用加重ぬいぐるみは、自閉スペクトラム症と診断された子どもたちの感覚調整を支援するために350校以上で活用されています。このトレンドは、0~3歳のセグメントにおける従来のコンフォートトイから証拠に基づく発達マイルストーン支援ツールへの重要な変化を示しています。

6~12歳のセグメントはデジタルエンターテインメントプラットフォームやビデオゲームとの競争に直面しています。しかし、2024年に4億8,500万ユニットの売上を達成したスクイッシュマロウズのようなコレクタブルぬいぐるみは、その関連性を維持し続けています。これらの製品は、所有することが仲間集団への帰属を示すという社会的ダイナミクスを活用しています。成人の間では、2025年の年末商戦において保護者の81%が自分自身へのおもちゃを買い物リストに含めました。この消費者行動の変化により、メーカーは成人消費者に効果的に対応するために、製品を幼稚に見せることなく、パッケージの再設計、メッセージングの洗練、流通アプローチの調整を含む戦略の見直しを迫られています。

カテゴリー別:プレミアムセグメントがコレクタープレミアムを獲得

マスカテゴリーは2025年の市場シェアの73.32%を占め、価格に敏感な保護者や衝動的な贈り物の機会に対応しています。しかし、プレミアムセグメントは2031年にかけてCAGR 10.21%で成長しており、デザインの洗練さと限定版の希少性を重視する成人コレクター、ノスタルジア購買者、富裕層の保護者によって牽引されています。Jellycatは売上増加を報告しており、米国での売上は2024年上半期に増加しました。これは、プレミアムポジショニングが直接消費者向け流通戦略とインフルエンサーマーケティングキャンペーンと組み合わさることで、大幅な利益率をもたらすことができることを示しています。Build-A-Bear Workshopは成人のオンライン販売シェアの大幅な増加を発表し、総会計年度売上高は5億米ドルに近づいています。これは、体験型小売とパーソナライズされた提供が高度に競争的な市場においてもプレミアム価格を維持できることを示しています。希少なラブブのエディションは2025年に北京でオークションにかけられ、廃番となったJellycatのデザインは二次市場で数百米ドルで販売されています。これにより、初回購入への緊迫感を生み出し、知覚価値を高める再販エコノミーが育まれています。

マス市場製品は、棚スペースの割り当てが迅速な在庫回転と販促支援に依存するスーパーマーケットやハイパーマーケットとの小売パートナーシップと数量主導の経済性に依存しています。しかし、このモデルはEコマースが消費者トラフィックを品揃えを優先する専門店や直接消費者向けチャネルへと誘導するにつれて課題に直面しています。プレミアムブランドは、ぬいぐるみの所有に関連した憧れのライフスタイルを促進するためにInstagramやTikTokなどのソーシャルメディアプラットフォームをますます活用しています。特に、Z世代の消費者のかなりの割合がおもちゃをセラピーの一形態として使用しており、多くが1点あたり25米ドル以上を費やす意向を示しています。これは、感情的なウェルネスを中心に製品をポジショニングすることで価格決定力と消費者訴求力を高められることを示しています。

流通チャネル別:オンライン小売が専門店の優位性を崩す

専門店は2025年の流通シェアの33.22%を占め、厳選された製品品揃えと、保護者が年齢に適した教育的なアイテムを選ぶのを支援する知識豊富なスタッフによって牽引されています。しかし、オンライン小売チャネルは2031年にかけてCAGR 10.66%で拡大しています。TikTokショップ、Amazon、直接消費者向けウェブサイトなどのプラットフォームは、発見主導型のコマースとブラインドボックスドロップを促進し、数秒以内に衝動購買者を転換しています。TikTokショップのアルゴリズムは販売志向のコンテンツとビジュアルデモンストレーションを優先し、15ユーロから30ユーロの価格帯の製品が最も高いコンバージョン率を達成しています。

さらに、ある環境に優しい玩具スタートアップは、従来の小売の門番を迂回するインフルエンサーパートナーシップを活用することで、6ヶ月以内に国際的な顧客基盤を3倍に拡大しました。スーパーマーケットやハイパーマーケットは利便性重視の購買や直前の贈り物ニーズに対応していますが、消費者がより幅広い品揃え、ユーザーレビュー、自宅配送を提供するオンラインチャネルをますます好むようになるにつれ、その市場シェアは低下しています。ポップアップストアやBuild-A-Bearワークショップのような体験型小売コンセプトなどの他の流通チャネルは、カスタマイゼーションとエンターテインメント価値によって差別化を図っていますが、デジタルプラットフォームと比較してその地理的リーチは限られています。

地域分析

北米は2025年の市場シェアの33.73%を占め、強力な贈り物文化、高い可処分所得、プレミアム製品のポジショニングを可能にする確立された専門小売インフラによって支えられています。Build-A-Bearは成人のオンライン販売シェアが20%未満から40%へと大幅に増加したと報告し、Jellycatの米国での売上は2024年上半期に41%増加しました。これらのトレンドは、従来の小児人口統計を超えた成長を牽引している「キッダルト」セグメントの影響力の高まりを示しています。米国消費者製品安全委員会(CPSC)は2025年6月までに498件の違反通知を発行し、そのうち89%が中国の輸出業者を対象としています。これは規制執行の強化を反映しており、国内統合を持つメーカーに有利なコンプライアンス上の課題を生み出しています。

アジア太平洋市場は2031年にかけてCAGR 10.32%で成長すると予測されており、中国、インド、東南アジアにおける中産階級の所得の上昇と、競争力のある輸出価格を可能にする製造コストの優位性によって牽引されています。2025年にPop Martのグローバルブラインドボックス売上の18%以上に貢献したラブブなどのブラインドボックスコレクタブルの人気の高まりが、さらなる成長を促進しています。インドの市場は発展途上ではありますが、都市化と核家族の増加が発達玩具への需要を高めるにつれて勢いを増しています。さらに、インドネシア、タイ、ベトナムなどの国々がグローバルブランドのコスト効率の高い生産能力を提供する主要な製造拠点として台頭しています。

欧州は厳格な持続可能性の義務とプレミアム消費者の好みのバランスを取っています。保護者は環境に優しい玩具をますます選ぶようになっており、欧州標準化委員会(CEN)は2026年2月にEN71-1:2026を導入しました。この規制は食品模倣玩具と接着部品に関する新たな要件を施行し、メーカーに既存の製品ラインの再設計を促しています。ドイツ、英国、フランス、オランダは一人当たりの玩具支出でトップを占め、専門小売業者とデパートはオーガニックコットンおよびリサイクルポリエステル製品のグローバルオーガニックテキスタイルスタンダード(GOTS)やOEKO-TEXなどの認証を強調した厳選された品揃えに注力しています。一方、イタリア、スペイン、ポーランドなどの南欧市場は価格感度が高く、マス市場製品を好む傾向があります。しかし、これらの地域の成長は低い出生率と裁量的支出を減少させる経済的課題によって制限されています。欧州連合のグリーンクレームズ指令は、環境マーケティングの主張を裏付ける科学的証拠を要求しており、持続可能性基準のハードルを引き上げ、グリーンウォッシングを行う企業を規制上のペナルティにさらしています。

競合環境

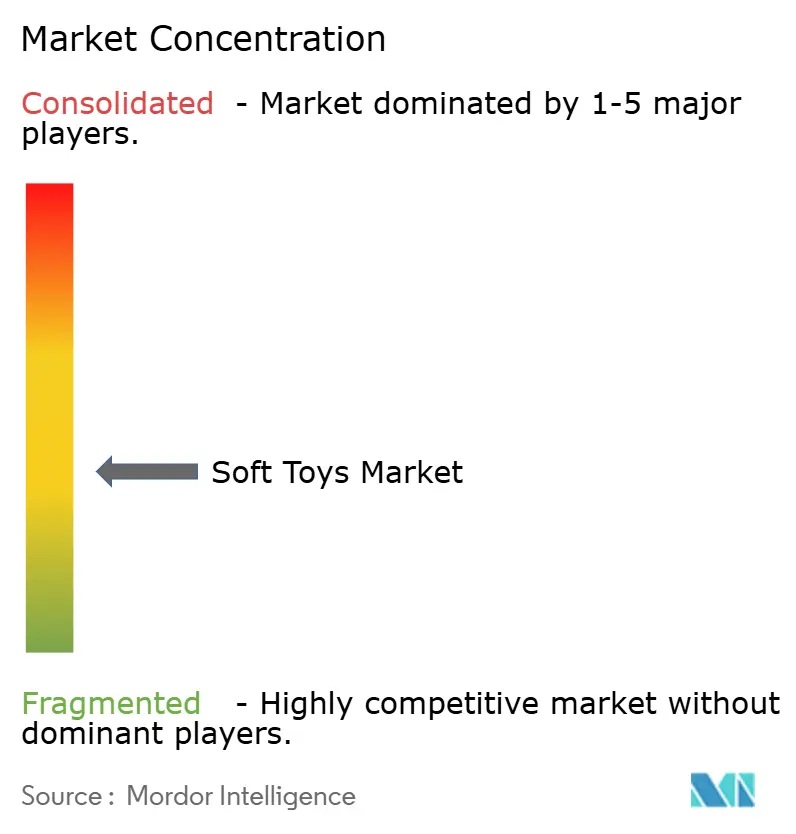

グローバルソフトトイ市場は適度に断片化されており、単一のプレーヤーが支配的なシェアを持つことはありません。市場は、重複する価格帯と流通チャネルにわたって事業を展開する地域専門企業、ライセンス製品メーカー、プレミアム直接消費者向けブランドが混在しています。2025年4月、Hasbroはディズニーとのパートナーシップを延長し、スター・ウォーズとマーベルのぬいぐるみ権を維持し、Mattelは2027年の発売に向けて2026年2月にグローバルなティーンエイジ・ミュータント・ニンジャ・タートルズの玩具ライセンスを取得しました。これらの動向は、主要プレーヤーにとって知的財産の管理が重要な競争要因であることを示しています。Jazwaresは2024年にスクイッシュマロウズを4億8,500万ユニット販売し、国際サッカー連盟(FIFA)ワールドカップ2026やNetflixのKポップ・デーモン・ハンターズとのパートナーシップを含む125のライセンス契約を締結し、ライセンスを活用してカテゴリーをまたいだ収益源を生み出しています。

2024年に3億3,300万ポンドの売上を報告したJellycatのような小規模な破壊的企業は、直接消費者向けモデルとインフルエンサーマーケティングを通じて従来の小売チャネルを迂回しています。これらの戦略は、プレミアムぬいぐるみの所有を中心とした憧れのライフスタイルを育むのに役立っています。さらに、特別支援教育向けの治療用ぬいぐるみにはホワイトスペースの機会が存在します。例えば、Turboboの加重ぬいぐるみ製品は350校以上で使用されていますが、作業療法士や小児科クリニックへのマーケティングは依然として不十分です。

BudsiesやBespoke Plushのようなカスタマイゼーションプラットフォームは、中小企業やインフルエンサーが大きな在庫投資を必要とせずにブランドグッズを作成することを可能にしています。しかし、それらの合計市場シェアはマス市場リーダーと比較して依然として最小限であり、パーソナライゼーションはまだ主流カテゴリーではなくニッチセグメントであることを示しています。テクノロジーの採用も市場に分断を生み出しています。MattelやHasbroのような垂直統合企業はインタラクティブぬいぐるみ向けの独自電子機器に投資している一方、小規模ブランドは従来カテゴリー内のデザイン差別化に注力しています。この乖離は、製品反復サイクルにおいて30%から40%の返品率を吸収できる大企業への研究開発支出の集中を促進しています。

ソフトトイ業界のリーダー企業

Mattel Inc.

Hasbro Inc.

Ty Inc.

Jazwares LLC

Spin Master Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Lego Groupはプリンスジョージズ郡のクロスポイントビジネスセンターサイトに200万平方フィートの倉庫を建設するために3億6,600万米ドルを投資しました。さらに、メドウビルテクノロジーパークに170万平方フィートの施設が2027年に開業する予定です。

- 2025年5月:Ultra Soft Toysは、妊娠中および新生児の母親に安らぎと感情的なサポートを提供するために設計された限定マザーズデーコレクションを発表しました。マザーズデーのお祝いに合わせて発売されたこの厳選されたコレクションには、母親としての旅を歩む女性にリラクゼーション、喜び、安心感を提供することを目的とした特大の超柔らかいぬいぐるみが含まれています。

- 2025年2月:HasbroとMattelは、プレイドーのクリエイティブな遊び要素とバービーのよく知られたファッションテーマを融合させたコラボレーションのプレイドー・バービーラインを発表しました。このコレクションには、プレイドーコンパウンドを使用してバービーの衣装を作成・デザインするためのプレイセットとツールが含まれています。

グローバルソフトトイ市場レポートの調査範囲

ソフトトイ市場とは、テディベア、人形、動物、キャラクターフィギュアなどのぬいぐるみや布製のぬいぐるみ玩具を指します。これらの玩具はポリエステルやコットンなどの柔らかい素材で充填されており、主に子ども向けに設計されています。抱っこやロールプレイングなどの活動を通じて、感情的な絆を育み、感覚の発達を高め、想像力豊かな遊びを促進することを目的としています。市場は製品タイプ別(キャラクタートイ、従来のぬいぐるみ、インタラクティブぬいぐるみ、その他の製品タイプ)、年齢層別(0~3歳、3~6歳、6~12歳、12歳以上)、カテゴリー別(マスとプレミアム)、流通チャネル別(スーパーマーケットおよびハイパーマーケット、専門店、オンライン小売店、その他の流通チャネル)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場規模は上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| キャラクタートイ |

| 従来のぬいぐるみ |

| インタラクティブぬいぐるみ |

| その他の製品タイプ |

| 0~3歳 |

| 3~6歳 |

| 6~12歳 |

| 12歳以上 |

| マス |

| プレミアム |

| スーパーマーケットおよびハイパーマーケット |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | キャラクタートイ | |

| 従来のぬいぐるみ | ||

| インタラクティブぬいぐるみ | ||

| その他の製品タイプ | ||

| 年齢層別 | 0~3歳 | |

| 3~6歳 | ||

| 6~12歳 | ||

| 12歳以上 | ||

| カテゴリー別 | マス | |

| プレミアム | ||

| 流通チャネル別 | スーパーマーケットおよびハイパーマーケット | |

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ソフトトイ市場の現在の市場規模はいくらですか?

ソフトトイ市場規模は2025年に137億5,000万米ドルであり、2031年までに221億2,000万米ドルに達すると予測されています。

ソフトトイ販売におけるオンライン小売の成長速度はどのくらいですか?

オンラインチャネルはCAGR 10.66%で拡大しており、インフルエンサー主導のフラッシュセールとブラインドボックスドロップによって牽引されています。

最も急速に成長している製品タイプはどれですか?

AIとセンサーアレイを搭載したインタラクティブぬいぐるみが2031年にかけてCAGR 9.82%で拡大しています。

プレミアムぬいぐるみラインが注目を集めている理由は何ですか?

成人コレクターとノスタルジア購買者がプレミアムぬいぐるみのCAGR 10.21%を支えており、限定版はしばしばメーカー希望小売価格を上回る価格で再販されています。

将来の成長をリードする地域はどこですか?

アジア太平洋地域は可処分所得の上昇とブラインドボックスコレクタブルへの強い需要により、2031年にかけて最速の地域CAGR 10.32%を記録すると予測されています。

最終更新日: