オーストラリアスナックバー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

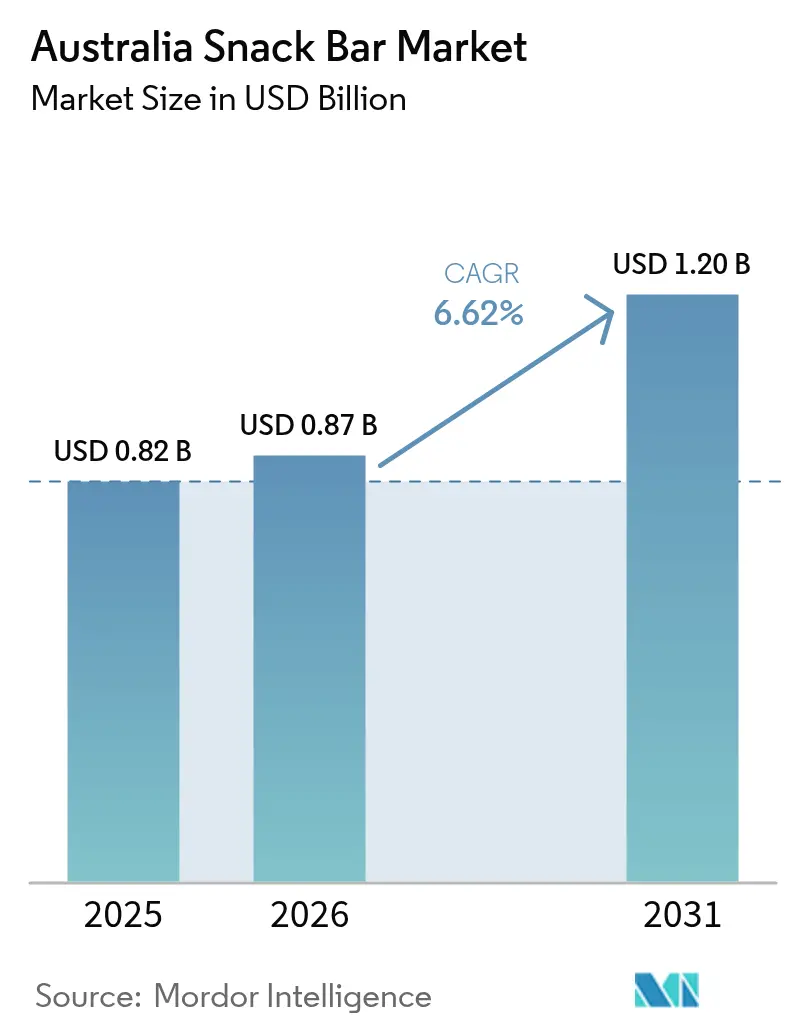

| 基準年の市場規模 (2025) | 0.82 十億米ドル |

| 市場規模 (2026) | 0.87 十億米ドル |

| 市場規模 (2031) | 1.2 十億米ドル |

| 成長率 (2026 - 2031) | 6.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリアスナックバー市場分析

オーストラリアのスナックバー市場規模は2025年にUSD 8億2,000万と評価され、2026年のUSD 8億7,000万から2031年にはUSD 12億に達すると推定されており、予測期間(2026年~2031年)中にCAGR 6.62%で成長する見込みです。この成長は、便利で栄養価が高く、携帯しやすい食品オプションに対する消費者需要によって牽引されています。市場拡大は、健康意識の高まり、外出先でのスナッキングを必要とする多忙なライフスタイル、タンパク質・食物繊維・ビタミンを付加した機能性食品への需要によって支えられています。消費者、特に健康志向の個人、フィットネス愛好家、若手専門職は、スナックバーを食事補助または食事代替品として利用することが増えています。市場は、植物性タンパク質、低糖質配合、アレルゲンフリーオプションを含む製品革新を通じて拡大しています。個別パックからエコフレンドリーポーチまで多様な包装形式が、消費者のポーションコントロール、携帯性、持続可能性に対するニーズに対応しており、広範な小売流通により市場へのアクセスが確保されています。

レポートの主な要点

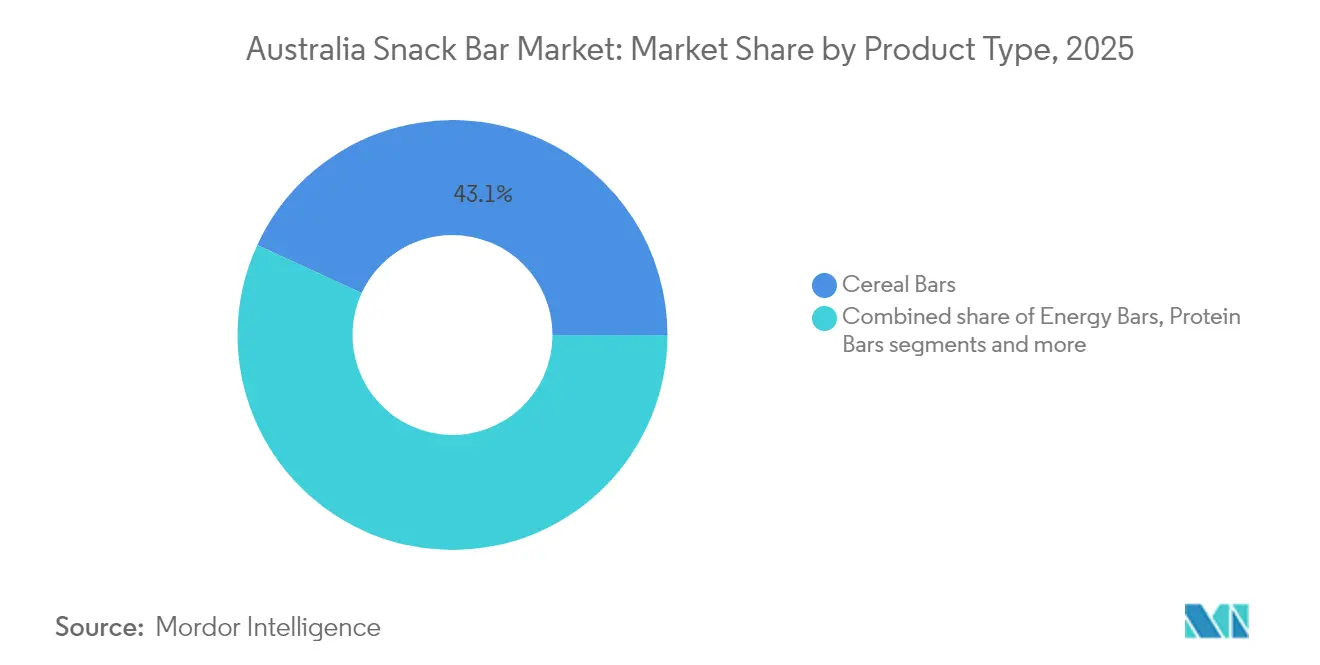

- 製品タイプ別では、シリアルバーが2025年にオーストラリアスナックバー市場シェアの43.12%を占め、プロテインバーは2031年にかけてCAGR 8.13%で最も急成長が見込まれています。

- 包装別では、個別パックが2025年にオーストラリアスナックバー市場規模の64.98%のシェアを占め、シングルサービングポーチは2031年にかけてCAGR 7.41%で拡大すると予測されています。

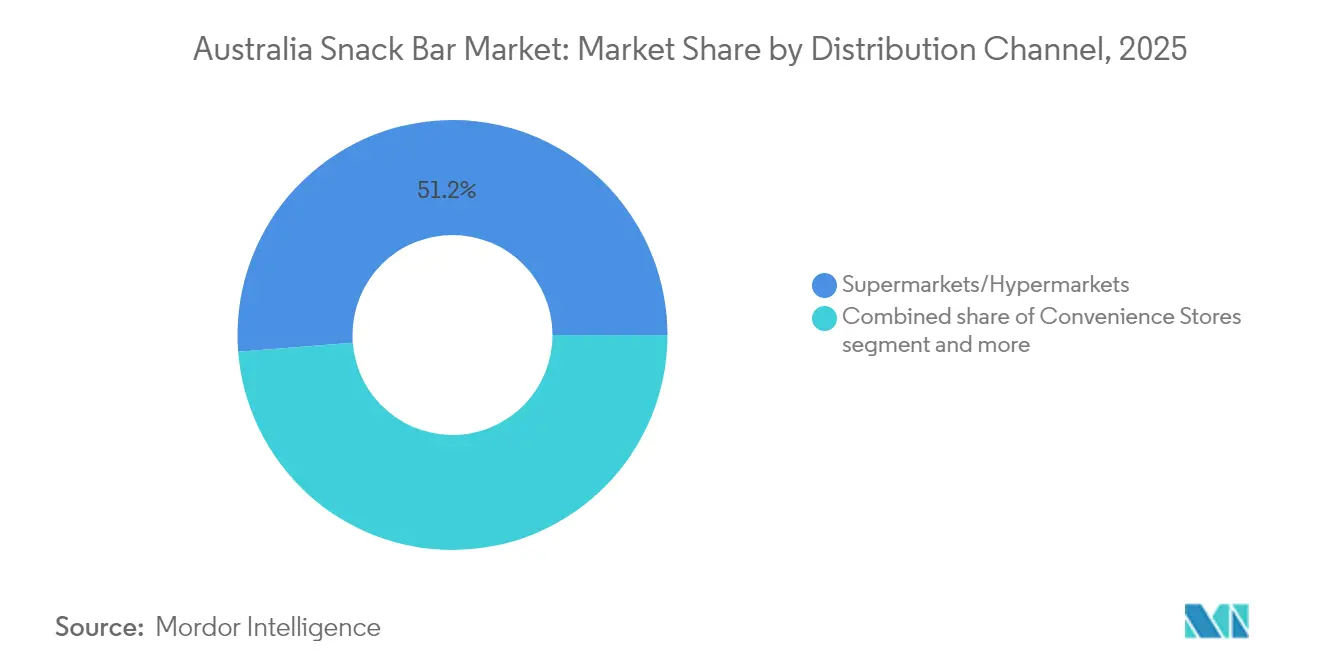

- 流通チャネル別では、ハイパーマーケットおよびスーパーマーケットが2025年にオーストラリアスナックバー市場シェアの51.25%を占め、オンラインストアは同期間にCAGR 10.55%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリアスナックバー市場のトレンドと考察

促進要因影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 健康・ウェルネス意識の高まり | +1.8% | 全国、都市部中心 | 中期(2~4年) |

| フィットネス・スポーツ文化の普及 | +1.2% | 全国、大都市圏 | 長期(4年以上) |

| 外出先での利便性と携帯性 | +1.5% | 全国、ビジネス地区 | 短期(2年以内) |

| クリーンラベルと原材料透明性への志向 | +0.9% | 全国、プレミアムセグメント | 中期(2~4年) |

| フレーバーとテクスチャーの革新 | +0.7% | 全国、主要小売チェーン | 短期(2年以内) |

| 植物性食事への関心の高まり | +1.1% | 全国、沿岸都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康・ウェルネス意識の高まり

健康・ウェルネス意識は、消費者の嗜好と製品革新に影響を与えることで、オーストラリアのスナックバー市場に変化をもたらしています。オーストラリア人は食事と長期的健康との関連性をますます理解するようになり、栄養目標、疾病予防、全体的な健康増進を支える、より意識的な食品選択へとつながっています。この変化は、機能性スナックバーへの需要増加に顕著に現れています。公衆衛生の専門家、政府機関、専門団体が教育と啓発活動を通じてこのトレンドに貢献しています。例えば、Dietitians Australiaによれば、毎年27,500人のオーストラリア人が不健康な食習慣による予防可能な死で命を落としており、より良い食事選択の必要性が浮き彫りになっています [1]出典:Dietitians Australia、「管理栄養士が食事関連の健康危機に警告」、https://dietitiansaustralia.org.au。このデータにより、オーストラリアの消費者は原材料の品質、ポーションコントロール、栄養密度の高いスナッキングオプションへの関心を高めています。その結果、オーストラリアの消費者は、満腹感と、エネルギー、消化、免疫、体重管理のための機能的メリットを兼ね備えたスナックバーを求めています。

フィットネス・スポーツ文化の普及

フィットネス・スポーツ文化の採用拡大は、オーストラリアのスナックバー市場に大きな影響を与え、消費者の嗜好と製品開発を形成しています。フィットネス志向のライフスタイルへの関心の高まりにより、活動的な日課を補完する、便利で機能的かつ栄養が強化された外出先向けスナックへの需要が増加しています。スナックバー、特にタンパク質、エネルギー増強成分、必須微量栄養素を含むものは、ワークアウトの前後や最中の栄養補給を求めるフィットネス愛好家に欠かせない存在となっています。スポーツへの参加とスナックバー消費の相関関係は、特に若年成人層において顕著です。オーストラリアスポーツ委員会(AUS)によれば、2023年において25~34歳の年齢層が国内のフィットネス・ジム産業で最大のセグメントを構成しており、190万人以上がフィットネスまたはジム活動に積極的に参加しています [2]出典:オーストラリアスポーツ委員会(AUS)、「オーストラリアにおけるフィットネス・ジム活動への参加者数」、www.ausport.gov.au。フィットネスプログラムや組織的スポーツへのこの高い参加レベルが、パフォーマンス向上、健康改善、身体的健全性を支える携帯可能で栄養豊富なスナックへの需要を促進しています。

外出先での利便性と携帯性

利便性と携帯性がオーストラリアのスナックバー市場の成長を牽引し、製品開発と消費者の嗜好に影響を与えています。長時間労働、日々の通勤、多忙な家族スケジュールが特徴的な現代の都市型ライフスタイルが、栄養価が高く容易に持ち運べるスナックへの需要を生み出しています。スナックバーは、コンパクトで個別包装されたフォーマットにより、消費者が職場、運動中、学校、または屋外活動中など日常生活に健康的なスナッキングを取り入れることを可能にし、これらの要件を満たしています。この消費者ニーズが、鮮度を保ちながら利便性を高める包装革新を通じて製品のアクセシビリティを向上させるよう、メーカーを促しています。例えば、2023年6月にBC Snacksは、時間を意識するオーストラリア消費者の嗜好に対応するため、マルチパック形式のプロテインバーを発売しました。ラズベリートリュフ、チョコレートブラウニークランチ、ダークチョコレートアーモンドのフレーバーを含む新製品ラインは、バラエティとポーションコントロールに対する業界の注目を示しています。この展開は、通勤者、学生、アスリート、学校のランチを準備する保護者のニーズを満たす、マルチパックおよびシングルサーブオプションへの市場のシフトと一致しています。

クリーンラベルと原材料透明性への志向

クリーンラベルと原材料透明性への需要は、オーストラリアのスナックバー市場における重要な促進要因となり、消費者の購買決定と製品配合戦略に影響を与えています。オーストラリアの消費者は、添加物、保存料、糖分含有量、アレルゲン、原材料の品質に関する情報を求めて食品ラベルを注意深く確認します。透明性へのこの関心は、原材料の調達、加工、栄養価に関する明確な情報が製品への信頼と品質に直結する、根本的な消費者要件へと発展しています。規制基準と消費者保護措置がこの透明性への重点を強化しています。食品基準オーストラリア・ニュージーランド(FSANZ)によれば、2023年において70%のオーストラリア人が、栄養情報パネルと原材料リストを含む義務的なパック背面の食品表示に信頼を示しました。この信頼水準は、消費者が情報に基づいた食品選択を行うためにこれらのラベルに依存していることを示し、原材料と栄養情報に関する明確な情報への幅広い需要を示しています。透明なコミュニケーションを提供し、明確な原材料表示と製品を連携させるスナックバーメーカーは、顧客ロイヤルティの向上と繰り返し購入の増加を経験しています。

阻害要因影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 激しい市場競争 | -1.4% | 全国、主要小売チェーン | 短期(2年以内) |

| 厳格な食品表示コンプライアンス | -0.8% | 全国、均一実施 | 中期(2~4年) |

| 原材料価格の変動 | -1.1% | 全国、サプライチェーン依存 | 短期(2年以内) |

| アレルゲンリスクと法的責任 | -0.6% | 全国、加工食品カテゴリー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

他のスナックからの激しい市場競争

オーストラリアのスナックバー市場は、代替スナックカテゴリーからの強い競争に直面しており、成長ポテンシャルが制約されています。スナックバーは利便性と健康的なポジショニングで優位性を維持する一方、プロテインヨーグルト、ナッツミックス、トレイルミックス、生・乾燥フルーツなど様々なスナッキングオプションと競合しています。これらの代替品は、高タンパク質、食物繊維含有量、天然原材料などの同様の健康メリットを提供しており、カテゴリーの重複を生み出し、消費者に食事ニーズに対する複数の選択肢を提供しています。競争環境は、既存企業や新興スタートアップからの新製品発売により激化しています。味、テクスチャー、バラエティに対するオーストラリア消費者の拡大する期待から、スナックバーメーカーは顧客ロイヤルティの維持と市場浸透に注力することが求められています。この競争環境により、スナックバーブランドは、拡大する健康志向のスナック市場においてその価値を示しながら、継続的に革新することが必要とされています。

原材料価格の変動

原材料価格の変動は、メーカーの事業運営と消費者の購買決定に影響を与えることで、オーストラリアのスナックバー市場を制約しています。穀物、ナッツ、乾燥フルーツ、砂糖などの主要原材料の価格は、グローバルサプライチェーンの混乱、気象現象、為替変動、主要輸出国に影響を与える地政学的問題により、大幅な変動を経験しています。オーストラリア食品・食料品評議会は、上昇する投入コストがサプライチェーン全体の持続可能性を脅かし、メーカーと流通業者に重要な経営上の意思決定を強いていると報告しています。砂糖価格は2023年以降46%上昇しており、低糖質・健康志向のスナックバーメーカーのマージンに特に影響を与えています。こうした原材料コストの上昇は、メーカーにとって厳しい状況を生み出しており、より高いコストを吸収してマージン縮小を受け入れるか、小売価格を引き上げて価格に敏感な消費者を安価な代替品に失うリスクを取るかの選択を迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プロテインバーがシリアルの優位性に挑戦

シリアルバーはオーストラリアのスナックバーカテゴリーにおいて重要な市場勢力を形成しており、2025年に43.12%という実質的なシェアを占めています。このセグメントの成長は主に、便利なオプションに対する消費者需要の増大によって牽引されており、オーストラリアの消費者は要求の厳しいスケジュールをこなしながら効率的な朝食・スナックソリューションを必要としています。市場は、全粒穀物、天然甘味料、ビタミン・ミネラル・食物繊維を含む強化栄養素などの必須成分を取り入れることで、従来の甘いスナックより栄養的に優れた代替品として製品を差別化し、強固な競争的地位を確立しています。

プロテインバーは、より小さな市場シェアにもかかわらず、CAGR 8.13%で成長しており、スナックバー市場全体の成長率を上回っています。この拡大は、健康意識の高まり、フィットネス志向のライフスタイル、スポーツ系・一般消費者セグメントの両方が満腹感と筋肉サポートを求める中での日常栄養におけるタンパク質の重要性の増大から生じています。オーストラリアでは、オーストラリア統計局(ABS)の報告によれば、2024年にスナック食品が総タンパク質摂取量の約1.5%を占めています。この割合は控えめながら、スナック食品消費の同時増加を考慮すると、食事パターンにおける重要な変化を示しています。

注記: 全個別セグメントのシェアはレポート購入後に取得可能

包装タイプ別:シングルサービングの革新が成長を牽引

個別パックは2025年にオーストラリアスナックバー市場の64.98%を占め、ポーションコントロールと利便性に対する消費者要件との戦略的な整合を通じて、基本的な市場促進要因として機能しています。この包装形式は、日常的な消費パターンへの体系的な統合のために効率的で携帯可能なスナックソリューションを必要とするオーストラリア消費者の業務的要件に対応することで、重要な市場決定要因としての役割を果たしています。精密なポーション管理とカロリー調整を促進しながら、製品の完全性と安全基準の遵守を確保するこのフォーマットの役割は、市場拡大の主要な触媒として機能しています。

シングルサービングポーチセグメントは、CAGR 7.41%を記録し、実質的な市場前進を示しています。このセグメントの拡大は主に、携帯性の向上と持続可能性への取り組みに起因しています。製造事業体は、環境への配慮に応えて、リサイクル可能・生分解性・プラスチック削減素材のソリューションを実施しています。業務効率と環境持続可能性の戦略的組み合わせにより、シングルサービングポーチはオーストラリア市場において確立された個別パック形式と並行して機能する主要な市場促進要因として位置付けられています。

流通チャネル別:オンラインの加速が小売を再構築

スーパーマーケットおよびハイパーマーケットは2025年にオーストラリアのスナックバー市場を支配し、総売上高の51.25%を占めました。これらの小売形式は、広範な地理的カバレッジ、包括的な製品ラインナップ、確立された消費者購買パターンを通じて、主要な流通チャネルとして機能しています。オーストラリアの消費者は、商品の実物評価を行い、即時取引を実行し、まとめ買いを行う能力に牽引されて、これらの小売環境に強い嗜好を示しています。確立されたブランドの戦略的配置、体系的な販促活動の実施、洗練されたマーチャンダイジング技術が、これらの小売チャネルの市場的地位を引き続き強化しています。

オンラインストアは最も急成長している流通チャネルであり、CAGR 10.55%を示しています。この成長は、デジタル小売が利便性の向上、パーソナライズされたショッピング体験、効率的な製品比較機能を通じて市場拡大を牽引し続ける中で、消費者購買パターンの根本的な変革を示しています。インタラクティブ広告局(IAB)によれば、2024年においてオーストラリアのデジタルショッパーにとって利便性が最も重要な要因として浮上しており、調査期間中にオンライン購入の主要な動機として挙げた回答者は68%に達しました。

注記: 全個別セグメントのシェアはレポート購入後に取得可能

地理的分析

オーストラリアのスナックバー市場は、より高い可処分所得水準と健康志向の消費者嗜好により、大都市圏が集中した需要を示すという、地域的に明確な消費パターンを示しています。ニューサウスウェールズ州とビクトリア州を中心とする沿岸都市部は、植物性・プレミアム製品に対する顕著な需要を示している一方、内陸部では伝統的なシリアルベースの消費パターンが維持されています。WoolworthsとColesが支配する確立された小売インフラが、多様な地理的セグメントにわたる包括的な製品流通を促進しています。

オーストラリアの広大な地理的範囲は、洗練された州間物流ネットワークを必要とし、サプライチェーンの運営とコスト構造に影響を与えています。メーカーは、異なる気候帯にわたって製品の完全性を維持しながら、地域ごとに異なる需要に対応するための戦略的な流通システムを実施しています。この地理的考慮は、より健康的なスナックバーの増大する需要に対応するために戦略的に配置された新製造施設への、Ferndale Foods AustraliaによるUSD 1,310万の2023年8月の投資により示されています。

市場の地理的範囲は主として国内にとどまっており、現地コンプライアンスに焦点を当てた規制上の優先事項により、国際的な拡大は限定的です。食品基準オーストラリア・ニュージーランドの枠組みは、すべての地理的管轄区域にわたって均一な規制を実施しており、州・準州にわたる標準化された安全性・表示要件を通じた一貫した全国ブランド開発を可能にしています。

規制環境

オーストラリアで販売されるスナックバーは、Food Standards Australia New Zealand(FSANZ)が管轄するAustralia New Zealand Food Standards Codeに準拠しなければならず、食品安全、成分、アレルゲン、および義務的な表示要件(栄養成分表示パネルおよび製造業者、供給業者、包装業者、または輸入業者の責任者情報を含む)を対象としている。コンプライアンスの基準は定期的に統合され、FSANZは更新版のCode編纂(例:2025年6月および2026年3月)を発行しており、製造業者やプライベートブランド小売業者はこれを利用して、タンパク質、食物繊維、糖分低減などの表示の正確性を維持している。

包装スナック製造業者にとって重要な政策シグナルは、FSANZの提案P1067であり、これは2026年に最初の意見募集段階に入り、大半の包装食品にヘルススターレーティング(HSR)を義務付けることを検討している。これは広く利用されているパッケージ前面表示制度を正式なCode要件へと移行させるものである。輸入されるスナックバーおよび原材料については、農業水産林業省(DAFF)が輸入食品検査制度(IFIS)を通じてバイオセキュリティおよび食品安全性を執行しており、リスクベースの検査と試験を行っている。輸入業者は完全輸入申告書の提出が必要となる場合があり、食品管理証明書の結果が出るまで保留となる可能性があるため、文書管理、トレーサビリティ、および表示の遵守が業務上の優先事項となっている。

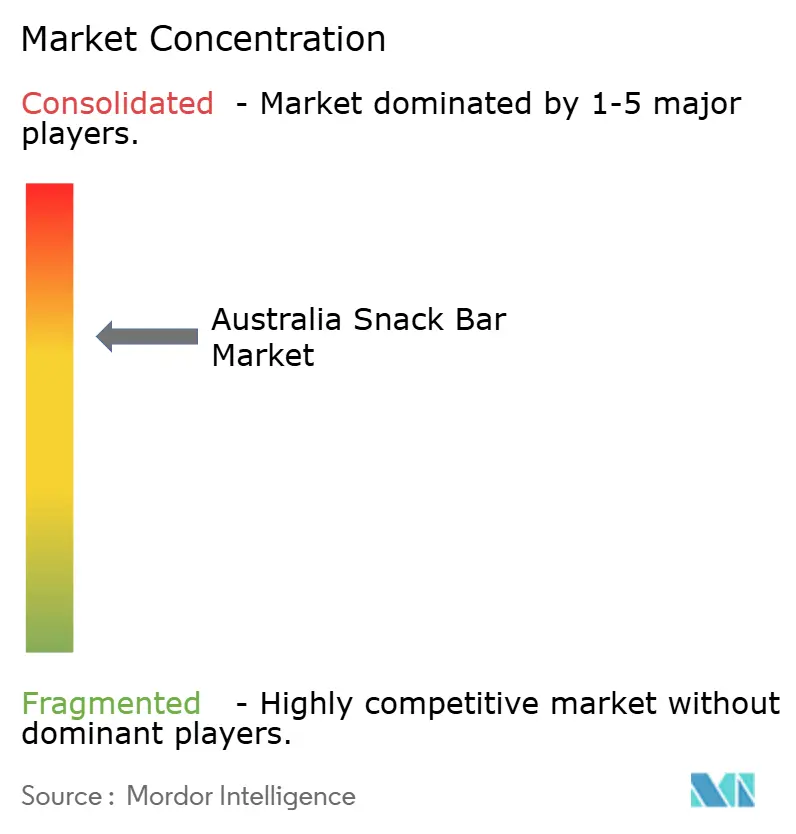

競争環境

オーストラリアのスナックバー市場は、地域プレイヤーと国際プレイヤー間の競争の激化とともに、中程度の集中化を示しています。主要市場参加者には、Nestlé S.A.、Mondelēz International, Inc.、Mars, Incorporated、The Simply Good Foods Company、その他が含まれます。企業は規制基準を満たしながら製品を差別化するため、垂直統合、技術導入、持続可能性への取り組みに注力しています。市場機会は、植物性タンパク質配合、特定の健康状態に対応した機能的栄養、原材料の透明性と地産地消を通じてより高いマージンを生み出すプレミアム製品において存在しています。

国際企業は、充実した研究開発リソースと包括的なマーケティング戦略で市場に参入しています。これにより、国内企業は製品品質、包装革新、持続可能性の実践、デジタルマーケティングの取り組みを強化するよう促されています。地域企業が地域の専門知識を通じて地位を維持する一方、国際企業がブランディング、サプライチェーン効率、製品の多様性において新たな基準を確立する中で、市場の状況は進化し続けています。

オーストラリア包装規約機関が確立した規制の枠組みは、市場参加者に重大な業務上の影響をもたらしています。義務的なコンプライアンス期限に先立って持続可能な包装ソリューションを実施する企業は、市場ポジショニングにおいて戦略的優位性を獲得します。この規制環境は、市場成功の決定において環境パフォーマンスが従来の製品属性と同等の重要性を持つようになるにつれ、競争環境を根本的に変革しています。

オーストラリアスナックバー業界リーダー

Nestlé S.A.

Mars, Incorporated

Mondelēz International, Inc.

The Simply Good Foods Company

The Sanitarium Health and Wellbeing Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、オーストラリア人がバーを携帯型の食事代替として利用する方法(高タンパク質、高食物繊維、低糖質ラインなど)に合致した機能性栄養およびよりクリーンな配合を中心に生まれており、パッケージ裏面の義務表示への信頼の高まりとフィットネスへの積極的な取り組みに支えられている。原材料および配合の空白領域は、国内での能力構築を通じて開放されつつある。2026年2月、Plenty Foodsはオーストラリア初となる高タンパク質ナッツパウダー加工施設をクイーンズランド州の地方都市に開設した(オーストラリア連邦政府およびクイーンズランド州政府の資金支援を受けている)。これにより、タンパク質強化型および機能性スナック製品向けの国内原料供給源が生まれ、輸入特殊原材料への依存が軽減される。

製造・包装の自動化は、労働力とスループットの制約を管理しながら、店頭投入までのスピードとSKUのバラエティを向上させるもう一つの明確な道筋である。2026年、Marsはオーストラリアの製造業に対して2億オーストラリアドルの投資プログラムを発表し、ロボット工学と人工知能を組み込んだ工場のアップグレードを含んでいる。一方、MondelezはScoresby拠点における自動包装ラインに投資し、包装能力を引き上げた。スナックバー業界のプレーヤーにとって、これらの動きは、より高頻度のイノベーションサイクル、より複雑なマルチパックおよびポーションフォーマット、そしてスーパーマーケットの優位性と急成長するオンラインチャネル全体での拡大を支えるより強固な国内サプライレジリエンスへと向かう市場の方向性を強化するものである。

最近の業界動向

- 2026年5月:Marsは、ロボット工学と人工知能の活用を含む、オーストラリアの製造業務のアップグレードに2億オーストラリアドルを投資すると発表した。このプログラムは、利便性主導かつ衝動買いに適した製品を供給する国内生産拠点の継続的な近代化を示しており、バーおよび隣接するスナック分野における切り替えの迅速化とより広範なSKU戦略を支えている。

- 2025年7月:Mars Wrigleyはオーストラリアで、ピーナッツとキャラメルを増量したSnickers Loadedを発売し、Ballarat工場で生産した。この国内製造重視の姿勢は、より迅速な流通サイクルを支え、高速回転型のコンビニエンスおよびスーパーマーケットチャネルに対応する国内工場の役割を強化している。

- 2024年10月:Ferndale Foods Australiaは、4種類のフレーバー(Choc Crunch、Salted Caramel Crunch、Mint Crisp、Strawberry Cream)のTeam Nutritionプロテインスナックバーを発売した。この展開により、プロテイン主導セグメントにおける競争が激化し、フィットネス志向の消費者にとっての選択肢が広がり、モダントレードにおける棚争いが強まった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、オーストラリアで小売およびオンラインチャネルを通じて販売されるスナックバーの価値を対象としており、製品はスナック、利便性、または栄養目的のためにそのまま食べられるバーとして購入される。

対象外項目:自家製バーおよびばら売りされる大半の焼きたてベーカリー製品は除外し、スナックバーとして位置付けられ販売されていないより広範な菓子類やビスケットカテゴリーも除外する。

セグメンテーション概要

- 製品タイプ別

- シリアルバー

- グラノーラ・ミューズリーバー

- その他のシリアルバー

- エネルギーバー

- プロテインバー

- フルーツ・ナッツバー

- その他のスナックバー

- シリアルバー

- 包装タイプ別

- 個別パック

- マルチパック

- シングルサービングポーチ

- その他

- 流通チャネル別

- ハイパーマーケット・スーパーマーケット

- コンビニエンスストア

- 専門店

- オンラインストア

- その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、オーストラリアに関するクリーンな事実基盤を構築することから始まり、価格、貿易、消費のシグナルを年ごとに比較できるようにする。私たちは、Australian Bureau of Statisticsの発表、オーストラリア政府の食品・保健関連ガイダンス、Food Standards Australia New Zealandの更新情報、およびAustralian Border ForceとUN Comtrade(包装食品に関連する場合)の国境貿易統計などの公開情報源を参照する。

前提条件の裏付けを確実にするため、企業の年次報告書、投資家向けプレゼンテーション、ブランドのウェブサイトに掲載された製品栄養成分パネルも確認し、包装サイズや価格動向については信頼できるビジネスメディアの報道も参照する。一部では、有料の企業財務・インテリジェンス購読サービスと、輸出入の出荷レベルデータベースを用いて、製造業者のエクスポージャーと原材料の流れの方向性を相互確認している。ここに挙げた情報源はあくまで例示であり、その他多数の公開文書やデータセットが確認、相互検証、および妥当性確認のために使用されている。

一次インタビューおよび調査

製造業者、原材料供給業者、流通業者、および小売・カテゴリー専門家を対象に、インタビューおよび短期調査を実施し、実際に何がどの価格帯で売れているかを確認する。これはオーストラリア限定の市場であるため、焦点は現地の小売動向、プロモーションの強度、チャネル構成の変化に置かれ、その結果を用いてデスクワークで最初に構築した前提条件を精緻化する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):15% | |

| ミドルティア:50% | 機能・部門責任者:32% | |

| 小規模プレーヤー:15% | マネージャー:53% |

市場規模算定と予測

市場規模の算定はトップダウンとボトムアップのアプローチを組み合わせて行われ、まず国内需要と小売価値のシグナルを再構築し、その後、供給業者およびチャネルレベルの概算を用いて確認する。トップダウンの構築では、カテゴリー消費パターン、スーパーマーケット、コンビニエンス、オンライン小売にわたるチャネルシェアの分割、バータイプ別の観測価格構造、および数量が安定していても価値を変動させ得るプロモーションの深さと頻度など、オーストラリアに特化した指標を使用する。

合計値を検証するため、主要チャネルにおける推定数量にサンプリングされた平均販売価格を適用する選択的なボトムアップチェックを実施し、その結果を製造業者や小売業者が現実的とみなす成長範囲と比較する。ボトムアップの視点にギャップがある場合(例えば、小規模なオンライン専業ブランドや季節限定の少量生産)、その不足部分は、観測された棚での存在感やインタビューのフィードバックに基づく上限付きの上乗せ係数を通じて処理される。予測は主にシナリオ分析によって行われ、短期的な入力トラッキングに支えられているため、原材料コスト圧力、プライベートブランドの拡大、健康志向を打ち出した新製品発売、およびチャネルの変化が、説明可能かつ再現可能な形で反映される。

データ検証と更新サイクル

検証は、モデル化された価値トレンドを、オーストラリアにおける小売価格の動き、目に見えるプロモーションサイクル、および予想されるチャネル成長といった独立したシグナルと照合することで行われる。外れ値はフラグ付けされ検討され、構成比や価格設定では説明できない差異がある場合には、前提条件を再確認し、必要に応じて業界関係者と再度連絡を取ってギャップを埋める。

最終承認の前に、数値は複数のアナリストによるレビューを経て、計算手順、換算、年次表示の一貫性が保たれる。本レポートは毎年更新され、価格や需要を変動させ得る重要な出来事が発生した場合には中間更新が行われる。納品の直前には、最終見直しを行い、市場見解に最新情報が反映されるようにする。

Mordor Intelligenceのオーストラリアスナックバー市場推定値と他の公表推定値との比較

オーストラリアのスナックバーに関する公表市場数値は、同じ最終用途を対象としていても大きくかけ離れて見えることがある。これは、通貨換算のタイミング、プロモーション期間中の価格の平均化方法、および各情報提供者が基礎となる入力データをどれだけ迅速に更新するかによって、最終的な値が変わり得るためである。

ギャップを生む一般的な要因は、平均販売価格の扱い方である。定価を使用する、あるいはより広範なスナックカテゴリーを混在させるモデルは、プロモーションが多い期間を調整し、製品の境界を厳密に保つモデルよりも通常高い数値になる傾向がある。もう一つの要因は更新頻度であり、年末の小売価格改定や原材料主導の価格変動は実行レートを急速に変化させ得るため、前提条件がいつ確定・検証されたかによってこれらの変動の捉え方が異なる。これが、Mordor Intelligenceで適用される更新および通貨のタイミングチェックが、更新頻度の低い推定値と比較して当年の価値を変動させ得る理由である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.87 B (2026) | |

| 業界出版社A | USD 0.59 B (2025) | 異なる基準年を使用しており、AUDからUSDへの換算タイミングと、現代的チャネルに対するより狭い価格捕捉の影響を受け得る、より低い価値構築を適用しているようであり、これが報告されるUSD値を圧縮する可能性がある。 |

| 業界出版社B | USD 1.82 B (2024) | 隣接するバータイプや用途別区分を通じて対象範囲を拡大している可能性が高く、プロモーションの強度を十分に調整しない、より広範な価格前提に依拠している可能性があり、これが見出しとなる市場価値を押し上げる可能性がある。 |

情報源間のばらつきは、成長期待の単一の違いというよりも、主に年次の整合性、価格設定と範囲の境界の適用方法によって説明される。定義を一貫させ、平均販売価格を実際のプロモーション行動と照合し、最終確定前に主要な前提条件を再検証することで、明確な入力と再現可能な手順にたどりやすい数値にたどり着く。

レポートで回答される主な質問

オーストラリアのスナックバー市場の現在の価値はいくらですか?

オーストラリアのスナックバー市場は2026年にUSD 8億7,000万であり、2031年までにUSD 12億に達すると予測されています。

最も急成長しているスナックバーカテゴリーはどれですか?

プロテインバーはCAGR 8.13%で拡大しており、他のすべての製品タイプを上回っています。

オーストラリアにおけるスナックバー販売のオンラインチャネルの規模はどのくらいですか?

オンラインストアは2031年にかけてCAGR 10.55%を記録すると予測されており、スーパーマーケットからのシェアを着実に獲得しています。

シングルサービングポーチがカテゴリーの将来において重要な理由は何ですか?

シングルサービングポーチは携帯性とリサイクル性を組み合わせており、ブランドが2025年の国家包装目標に沿う中でCAGR 7.41%を牽引しています。

最終更新日: