オーストラリア折りたたみカートン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

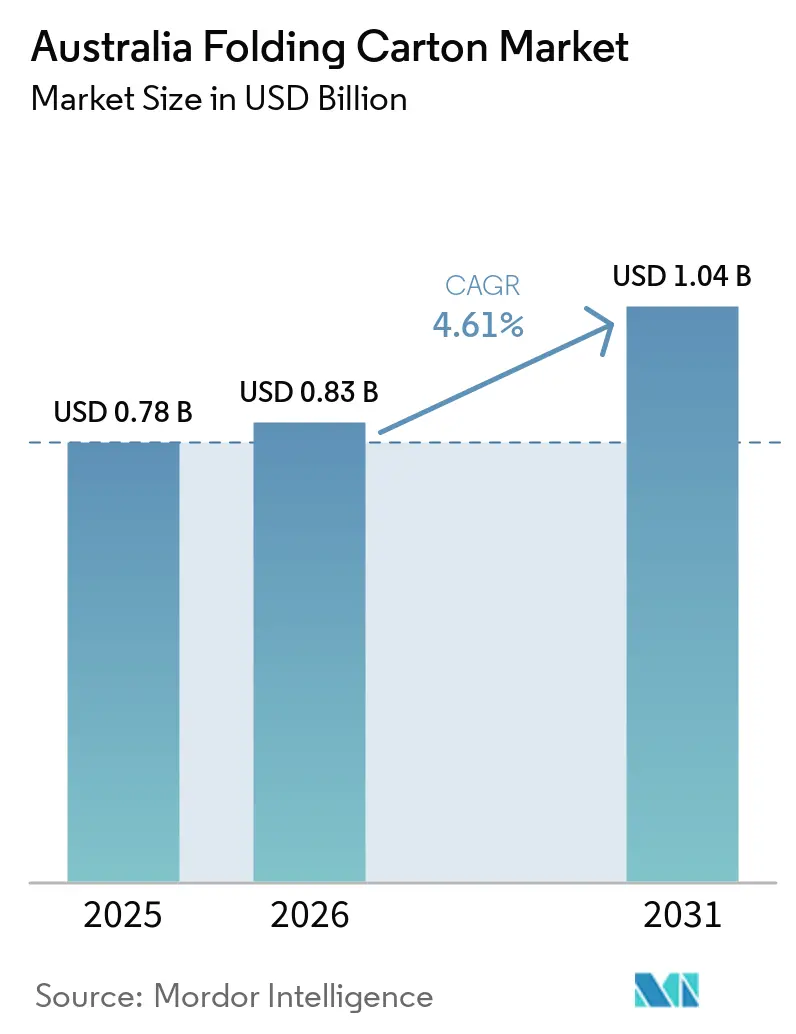

| 基準年の市場規模 (2025) | 0.78 十億米ドル |

| 市場規模 (2026) | 0.83 十億米ドル |

| 市場規模 (2031) | 1.04 十億米ドル |

| 成長率 (2026 - 2031) | 4.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア折りたたみカートン市場分析

オーストラリア折りたたみカートン市場規模は、2025年の7億8,000万米ドルから2026年には8億3,000万米ドルに増加し、2031年までに10億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 4.61%で成長します。ブランドオーナーがリサイクル含有量の義務を満たすファイバーベースのフォーマットへと方向転換するなか、国内コンバーティング活動の回復が進んでいます。また、Eコマースのフルフィルメントセンターが、自動化に効率的に対応するクラッシュロックおよびシェルフレディデザインへの需要を牽引しています。垂直統合型製紙工場を持つコンバーターは輸入価格変動に対するコストバッファーを享受していますが、中小規模のプレーヤーはマージンを圧迫するパルプ価格の変動や運賃割増料金にさらされたままです。HP IndigoおよびHanwayインクジェットラインへの自動化投資は、段取り時間と労働依存度を削減することで生産経済性を再構築しています。業界再編により競合プレーヤーは少数の大規模競合企業に絞られており、IVE Groupなどの商業印刷業者の参入は、高グラフィックス・短納期契約をめぐる競争の激しさを浮き彫りにしています。

主要レポートのポイント

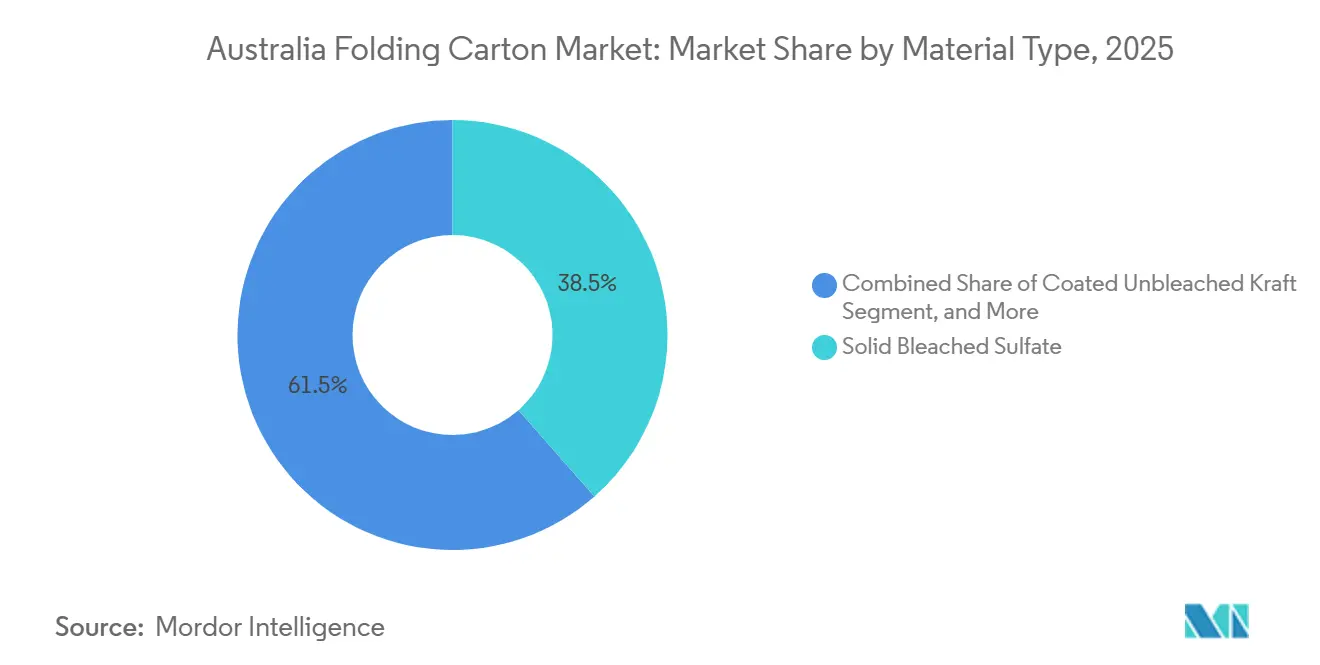

- 素材タイプ別では、ソリッドブリーチドサルフェートが2025年のオーストラリア折りたたみカートン市場シェアの38.53%を占めました。

- 印刷技術別では、デジタル印刷のオーストラリア折りたたみカートン市場規模は2031年までにCAGR 6.78%で成長する見込みです。

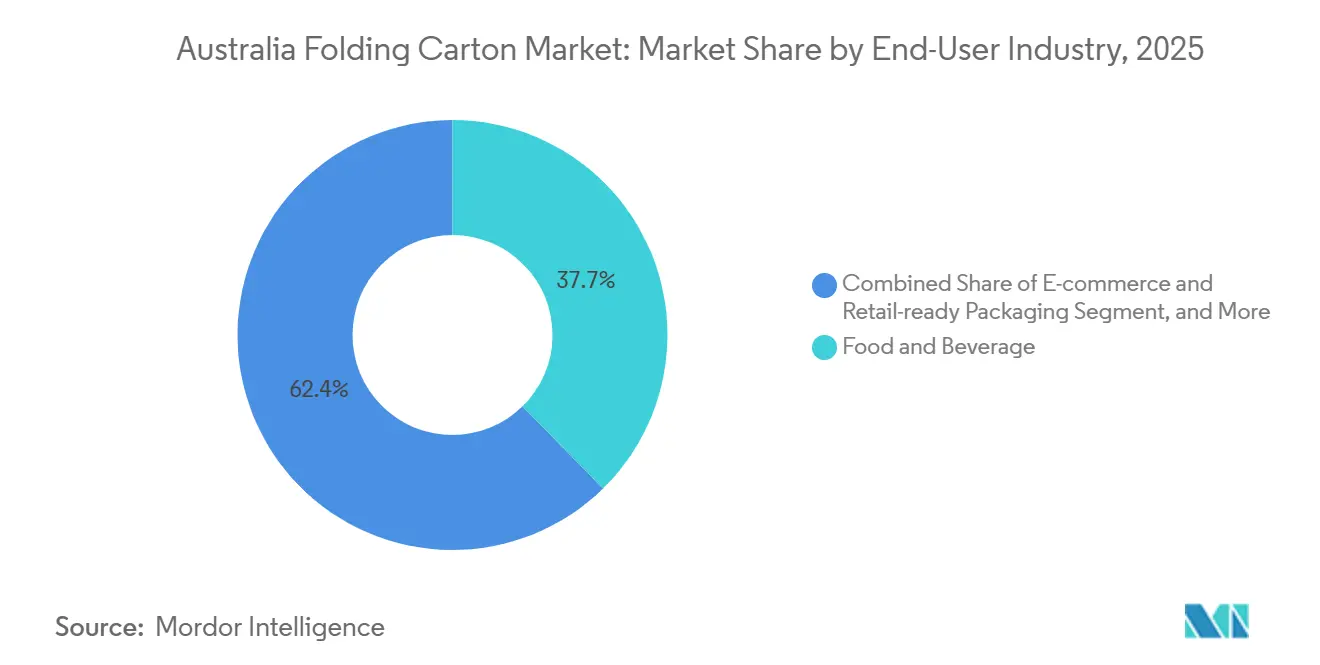

- エンドユーザー産業別では、食品・飲料産業が2025年のオーストラリア折りたたみカートン市場シェアの37.65%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア折りたたみカートン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能なパッケージングソリューションへの需要増加 | +1.2% | 全国規模、ビクトリア州およびニューサウスウェールズ州に集中 | 中期(2〜4年) |

| Eコマースフルフィルメントセンターの成長 | +0.9% | シドニー、メルボルン、ブリスベンの都市圏 | 短期(2年以内) |

| カートンコンバーティングラインの自動化への投資増加 | +0.7% | ビクトリア州およびニューサウスウェールズ州の製造拠点 | 中期(2〜4年) |

| 調理済み食品デリバリーサービスの拡大 | +0.6% | 全国の主要都市圏 | 短期(2年以内) |

| 高グラフィックスシェルフディスプレイへのブランドオーナーのシフト | +0.5% | 全国の小売チャネル | 中期(2〜4年) |

| リサイクル含有量に関する政府調達目標 | +0.4% | 連邦および州の契約 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続可能なパッケージングソリューションへの需要増加

連邦および州の政策により、2030年までに紙および板紙における消費者使用後リサイクル含有量の最低60%が義務付けられており、ブランドは食品・飲料・パーソナルケアのSKUにFSC認証またはリサイクルファイバーボードを指定するよう圧力を受けています。全国のトン数データによると、カートンボードの回収率は目標水準を下回っており、オーストラリア折りたたみカートン市場が循環経済の実現における重要なレバーとして位置づけられています。VisyやOpalなどのコンバーターは、ブランドオーナーに供給の継続性を保証するため、自社調達のリサイクルライナーを推進しています。路肩回収可能な断熱ライナーであるVisycellなどの製品ローンチは、温度管理が必要なサプライチェーンにおいてファイバーイノベーションがEPSフォームを代替しつつある様子を示しています。[1]Visy、「Visyがオーストラリア最先端の段ボール箱工場を開設」、visy.com.au ISO 14001に関連するコンプライアンス監査は小売業者の調達スコアカードで定例化されており、契約受注に環境指標が組み込まれています。

Eコマースフルフィルメントセンターの成長

直接消費者向け流通へのサプライチェーン再設計により、自動組み立てラインに対応したクラッシュロックカートンへの需要が高まっています。Abbe Groupが買収後にファーノースクイーンズランドおよびニューサウスウェールズ州に拡大した拠点は、地域の食料品フルフィルメントノードに供給し、リードタイムを短縮して在庫バッファーを削減しています。IVE Groupの42,000 m²のKemps Creekスーパーサイトは、コンバーティング、3PLおよびブランドアクティベーションを統合し、倉庫管理システムとの同期的なカートン補充を可能にしています。ファンフォールドシステムはパレット必要量を最大80%削減し、高コストのフロアスペースを回転の速い在庫のために解放します。こうした動向は、デジタル対応のコンバーターと手動梱包ラインに依存する旧来の工場との間のサービスギャップを拡大しています。

カートンコンバーティングラインの自動化への投資増加

HP Indigo 35KやHanway HighJet 2500などのデジタル印刷機は、5,000ユニット以下の経済的な印刷と、医薬品シリアライゼーション要件を満たす可変データ機能を実現します。Pakkoは、HighJetプリンターの導入後、受注から出荷までのサイクルが10日から8日に短縮されたと報告しており、Affinity PrintのCenturyダイカッターとCartonFoldグルアーはそれぞれ毎時7,500枚および毎分500 mのスループットを達成しています。これらの設備投資は、手動ストリッピングおよびグルーイングの作業時間を削減することで、フェアワーク委員会による賃金上昇を緩和しています。

調理済み食品デリバリーサービスの拡大

ミールキットブランドは、水分管理と改ざん防止を目的として設計されたスリーブおよびオーブン対応カートンを求めており、コンバーターは商業リリース前にホットフィル、スタック、宅配輸送テストを検証するよう求められています。CBS PrintingおよびPlatypus Print Packagingは、週次メニュー更新サイクルに対応するため、7〜10営業日のリードタイムを提示しています。Multisteps IndustriesのCPETトレイ(-40℃〜+220℃)などの温度対応複合材は、電子レンジ加熱中も構造を維持しなければならないカートンスリーブと組み合わせて使用されます。SQF、HACCPおよびISO 22000などの認証が、承認済みサプライヤーと一般商業印刷業者を区別しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バージンカートンボード輸入価格の変動 | -0.8% | 全国の輸入依存コンバーター | 短期(2年以内) |

| コンバーティング業務における労働コストの上昇 | -0.6% | ビクトリア州およびニューサウスウェールズ州の都市圏製造ゾーン | 中期(2〜4年) |

| スナックフォーマットにおけるフレキシブルパウチとの競合 | -0.4% | 全国の菓子・スナッククラスター | 中期(2〜4年) |

| 国内板紙工場の生産能力制約 | -0.3% | 全国の特殊グレード供給のボトルネック | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バージンカートンボード輸入価格の変動

IndustryEdgeの価格指数は、2023年1月までに前年比23.5%の急騰を記録し、その後2024年5月までに7.7%下落しており、固定価格契約を締結したコンバーターのリスクを浮き彫りにしています。[2]IndustryEdge、「オーストラリアの包装用紙価格指数が1月末四半期に23.5%上昇」、industryedge.com.au 国内工場はすべての特殊食品接触グレードをまだ生産できないため、スポット市場への依存が続いています。Canning Vale MRFのアップグレードに向けた連邦および州の530万米ドルの資金援助は、ファイバー汚染を5%に抑制し、地域の原料品質を向上させることを目的としていますが、そのスケジュールは直近の調達サイクルを超えて延びています。

コンバーティング業務における労働コストの上昇

製造業および関連産業賞は、職種の最低時給をAUD 28.12(USD 18.8)に設定しており、時間外労働は200%、祝日割増は250%となっています。スーパーマーケットのジャストインタイム納品に必要な24時間体制のスケジュールは、これらのプレミアムを倍増させます。そのため、コンバーターはフォルダーグルアーラインへのロボット導入を加速させ、夜間シフトの人員を削減する自動パレタイザーを設置しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:フードサービスにおけるクラフトボードの加速

ソリッドブリーチドサルフェートは2025年の売上高の38.53%を占め、明度と純度を求めるプレステージコスメティクス、高光沢飲料パック、規制対象の医薬品SKUを確保しています。コーテッドアンブリーチドクラフトのオーストラリア折りたたみカートン市場規模は、2031年までにCAGR 5.86%で最も速く成長する見込みであり、レストランチェーンや調理済み食品ラベルが耐油性を損なわずに持続可能性を示すナチュラルブラウンのトーンを採用しているためです。リサイクル含有量60%というブランドの義務は、中堅の菓子・シリアルブランドを、剛性と印刷忠実度のバランスをとる折りたたみボックスボードブレンドへと誘導しています。

リサイクルファイバー割当量の増加により、コンバーターはクラフト基材がフードスタンダーズオーストラリアニュージーランドの規則に基づく直接食品接触の移行限界を満たすことを認証する必要があります。100%リサイクルライナーを製造するVisyなどの統合型生産者は確実な原料供給を享受していますが、独立系企業はマーチャントミルからの割当を確保しなければならず、価格変動にさらされています。FSCおよびPEFCの管理の連鎖に関連するトレーサビリティ監査は、入札の標準要件となっており、認証を受けていない工場は大量入札から締め出されています。特殊メタライズドまたはバリアコーティングボードに関連するオーストラリア折りたたみカートン市場シェアは小さいままですが、耐穿刺性が必須の冷凍食品や医薬品ブリスターカードでは需要が続いています。

印刷技術別:デジタルが短納期印刷の基準を引き上げる

リソグラフィック印刷機は2025年のセグメント売上高の44.89%を占め、厳密なカラーコントロールを重視する長納期の飲料・菓子案件に支えられています。デジタルユニットはCAGR 6.78%を記録すると予測されており、SKUの多様化や医薬品シリアライゼーションなどの可変データ案件を取り込んでいます。デジタル出力に関連するオーストラリア折りたたみカートン市場は、直接食品接触規則を満たす水性インクの恩恵を受けています。フレキソグラフィックラインは中量印刷を維持しており、インラインダイカットとフォルダーグルーイングが段取り替えで失われる時間を相殺していますが、高精細プレートによりオフセットとの品質差は縮まっています。

HP Indigo 35Kの導入により、コンバーターは250ミクロンのボードにインラインホイルとスポットワニスを1パスで施すことができ、別途エンベリッシュメント工程が不要になります。事例研究では、PrintOS AIスケジューリングを統合した後、シフトあたりの受注件数が80%増加したことが示されています。グラビア印刷のオーストラリア折りたたみカートン市場シェアは、シリンダーのリードタイムが急速なキャンペーンサイクルと相容れないため引き続き低下していますが、超大量のタバコパックでは初期工具費用が依然として正当化されます。セキュリティコーディング向けのハイブリッドフレキソ・インクジェットラインが台頭しつつありますが、ニッチな存在にとどまっています。

エンドユーザー産業別:オンラインチャネルが従来セグメントを上回る成長

食品・飲料用途は2025年の売上高の37.65%を占め、スーパーマーケットのプライベートラベル拡大と、改ざん防止スリーブおよびオーブン対応トレイを必要とするミールキットサービスが牽引しています。Eコマースおよびリテールレディパッケージングは最も急速な成長を示し、2031年までにCAGR 6.45%が予測されています。これらのオンラインチャネルに関連するオーストラリア折りたたみカートン市場規模は、ロボットピッキングに最適化されたカートン寸法を評価するフルフィルメントセンターによって支えられています。医薬品・パーソナルケアのコンバーターは、ロット番号コーディング、点字エンボス加工、混雑した棚での製品差別化に役立つプレミアムテクスチャーにデジタル印刷機を活用しています。

電気・電子ブランドは、小包ネットワークでガジェットを安定させる帯電防止コーティングと成形ファイバーインサートを指定しています。タバコの量は安定していますが規制が厳しく、家庭用品は小売業者のプラスチック削減目標のもとでフレキシブルパウチへの代替に直面しています。カートンベースのベリーパンネットがPETクラムシェルを代替するなか、農産物生産者に関連するオーストラリア折りたたみカートン市場シェアは改善しています。

地理的分析

ビクトリア州とニューサウスウェールズ州がオーストラリア折りたたみカートン市場の生産能力の大部分を占めており、人口密度の高い消費者層と統合型板紙工場への近接性が背景にあります。メルボルンの南東回廊には、IVEのKeysborough工場、AbbeのNoble Park拠点、OpalのWodonga施設が集積しており、スーパーマーケットの物流センターへの当日トラック輸送ルートを実現しています。ニューサウスウェールズ州には、Smurfit WestRockの年産3万トンのRichmondコンバーターとIVEのSilverwater拠点があり、いずれも国内最大のEコマースハブにサービスを提供する西シドニーの物流網に接続されています。

クイーンズランド州は、AbbeがOjiのYatala工場を統合し、Visyがヘマントに1億1,700万米ドルの段ボール工場を開設したことでシェアを拡大しました。これらの資産は現在、ファーノースクイーンズランドの園芸地帯へ北方向に、ブリスベンのフルフィルメントセンターへ南方向にカートンを出荷しています。従来は本土からの供給に依存していたタスマニア州は、Visyが1,340万米ドルのデボンポートハブを開設したことで恩恵を受けており、ベリー農家や乳製品加工業者へのリードタイムが短縮されています。[3]Visy、「Visyが新たなタスマニア包装ハブを開設」、visy.com.au

州ごとのデポジット返却制度が地域ごとの設計調整を促しており、2026年に資金援助を受けた西オーストラリア州のファイバー品質向上策により汚染率が5%未満に低下し、コーティングボード向けの原料適合性が改善される見込みです。医薬品・化粧品の案件はビクトリア州に集中しており、専門的な労働力プールと複数のGMP認証コパッカーを活用しています。農産物・水産物の出荷業者はクイーンズランド州とタスマニア州で主要な位置を占め、高級仕上げよりも耐湿性ライナーと迅速な納期を重視しています。

競合ランドスケープ

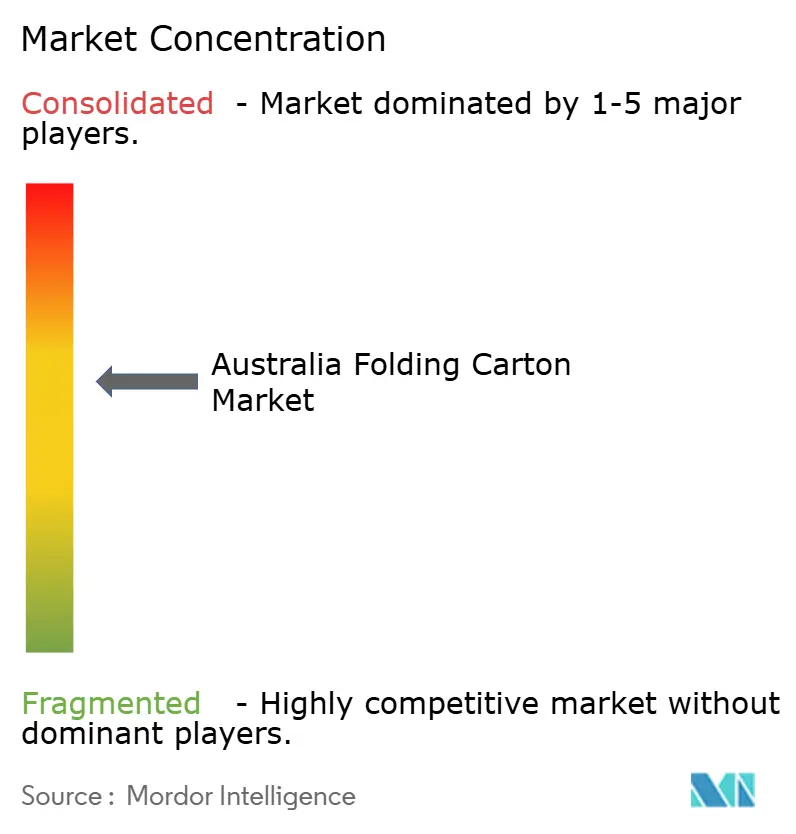

業界再編により、オーストラリア折りたたみカートン市場は中程度の集中度となっており、上位5社がセクター売上高の推定81%を支配しています。垂直統合型のVisy と Opalは原料の自給自足を確保しており、Abbeが2025年11月にOji Fiber Solutions Australiaを買収したことで、段ボールおよび折りたたみカートン合算売上高の約16%のシェアを獲得しました。[4]Abbe Group、「AbbeがOjiの段ボール製造事業の買収により全国的な能力を拡大」、abbe.com.auSmurfit WestRockの2026年の合併により、Richmondプラントはインクやプレートおよびデジタルシステムのスケール調達力を持つ340億米ドルのグローバルネットワークに組み込まれました。

IVE Groupは商業印刷の顧客関係を包装契約へと転換しており、2,300万米ドルのJacPak買収とKemps Creekスーパーサイトは、2028年までにカートン売上高1億5,000万米ドルを達成するという野心を示しています。Platypus Print Packaging、Pakko、Networkpak、Labelmakers などの中小独立系企業は、迅速なリードタイム、デジタルエンベリッシュメント、医薬品シリアライゼーションによって差別化を図っています。参入障壁には、ISO 9001、HACCP、FSCの管理の連鎖認証、および連邦政府によるリサイクル含有量移行に関する輸入検査が含まれます。

成長の余白は、Eコマース向けファンフォールドシステム、プラスチック断熱材のファイバーベース代替品、冷凍食品向け水性バリアコーティングにあります。HP Indigo対応のバージョニング機能を持つコンバーターはSKUの多様化で入札ポイントを獲得し、グルアーラインのロボット化が割増賃金率を相殺します。回収ファイバー集積業者との戦略的パートナーシップは、政府調達がクローズドループ基準へとシフトするにつれて、入札競争力にますます影響を与えるようになるでしょう。

オーストラリア折りたたみカートン産業のリーダー企業

Visy Industries Holdings Pty Ltd

Opal Packaging Australia Pty Ltd

Orora Limited

Abbe Corrugated Pty Ltd

Smurfit Westrock plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:オーストラリア政府および西オーストラリア州政府がRe. Groupに530万米ドルを拠出し、Canning Vale MRFのアップグレードを実施。2026年7月までにファイバー汚染率5%を目標としています。

- 2026年3月:IVE Groupが42,000 m²のKemps Creekスーパーサイトを稼働開始し、カートンコンバーティングと3PLサービスを統合しました。

- 2026年2月:Visyがタスマニア州デボンポートに1,340万米ドルの包装ハブを開設し、ベリー農家や醸造所への供給を強化しました。

- 2026年2月:Ororaが上半期売上高7億5,700万米ドルを報告し、缶の販売量が11.2%増加し、基材間の競争が激化しています。

オーストラリア折りたたみカートン市場レポートの範囲

オーストラリアの折りたたみカートン市場とは、折りたたみカートン(食品・飲料、パーソナルケア、ヘルスケアなど幅広い産業で広く使用される紙ベースの包装ソリューション)を製造・流通・使用する産業を指します。本調査は、オーストラリアの折りたたみカートン市場における市場トレンド、成長促進要因、課題、および機会を分析します。また、予測期間中の市場に影響を与える競合ランドスケープ、サプライチェーンのダイナミクス、および主要な動向についても検討します。

オーストラリア折りたたみカートン市場レポートは、素材タイプ(ソリッドブリーチドサルフェート、折りたたみボックスボード、コーテッドアンブリーチドクラフト、ホワイトラインチップボード、その他の素材タイプ)、印刷技術(リソグラフィック印刷、フレキソグラフィック印刷、デジタル印刷、グラビア印刷、その他の印刷技術)、エンドユーザー産業(食品・飲料、ヘルスケア・医薬品、パーソナルケアおよびコスメティクス、電気・電子、家庭用・工業用品、タバコ、Eコマースおよびリテールレディパッケージング、その他のエンドユーザー産業)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソリッドブリーチドサルフェート |

| 折りたたみボックスボード |

| コーテッドアンブリーチドクラフト |

| ホワイトラインチップボード |

| その他の素材タイプ |

| リソグラフィック印刷 |

| フレキソグラフィック印刷 |

| デジタル印刷 |

| グラビア印刷 |

| その他の印刷技術 |

| 食品・飲料 |

| ヘルスケア・医薬品 |

| パーソナルケアおよびコスメティクス |

| 電気・電子 |

| 家庭用・工業用品 |

| タバコ |

| Eコマースおよびリテールレディパッケージング |

| その他のエンドユーザー産業 |

| 素材タイプ別 | ソリッドブリーチドサルフェート |

| 折りたたみボックスボード | |

| コーテッドアンブリーチドクラフト | |

| ホワイトラインチップボード | |

| その他の素材タイプ | |

| 印刷技術別 | リソグラフィック印刷 |

| フレキソグラフィック印刷 | |

| デジタル印刷 | |

| グラビア印刷 | |

| その他の印刷技術 | |

| エンドユーザー産業別 | 食品・飲料 |

| ヘルスケア・医薬品 | |

| パーソナルケアおよびコスメティクス | |

| 電気・電子 | |

| 家庭用・工業用品 | |

| タバコ | |

| Eコマースおよびリテールレディパッケージング | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

オーストラリア折りたたみカートン市場の現在の規模と予測成長率は?

市場は2025年に7億8,000万米ドルであり、2031年までに10億4,000万米ドルに達し、CAGR 4.61%で成長する見込みです。

オーストラリアの折りたたみカートンにおいて売上をリードする素材タイプは何ですか?

ソリッドブリーチドサルフェートは現在売上高の38.53%を占めており、プレミアム用途向けの主要基材となっています。

オーストラリアのカートンコンバーティングにおけるデジタル印刷の成長速度は?

デジタル印刷は、コンバーターが短納期・バージョン対応案件を狙うなか、2031年までにCAGR 6.78%で拡大すると予測されています。

最も急速な需要成長を示すエンドユーザーセグメントはどこですか?

Eコマースおよびリテールレディパッケージングは、直接消費者向け物流の拡大に牽引され、CAGR 6.45%で成長すると予測されています。

コンバーターが直面する主要なコスト圧力は何ですか?

バージンカートンボードの輸入価格変動と製造業賞に基づく賃金上昇がマージンを圧迫し、自動化を加速させています。

最大のシェアを保有する主要プレーヤーは誰ですか?

Visy、Opal、Abbe Group、Smurfit WestRockおよびIVE Groupが合計でセクター売上高の80%強を支配しており、中程度の集中度を示しています。

最終更新日: