中国折りたたみカートン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

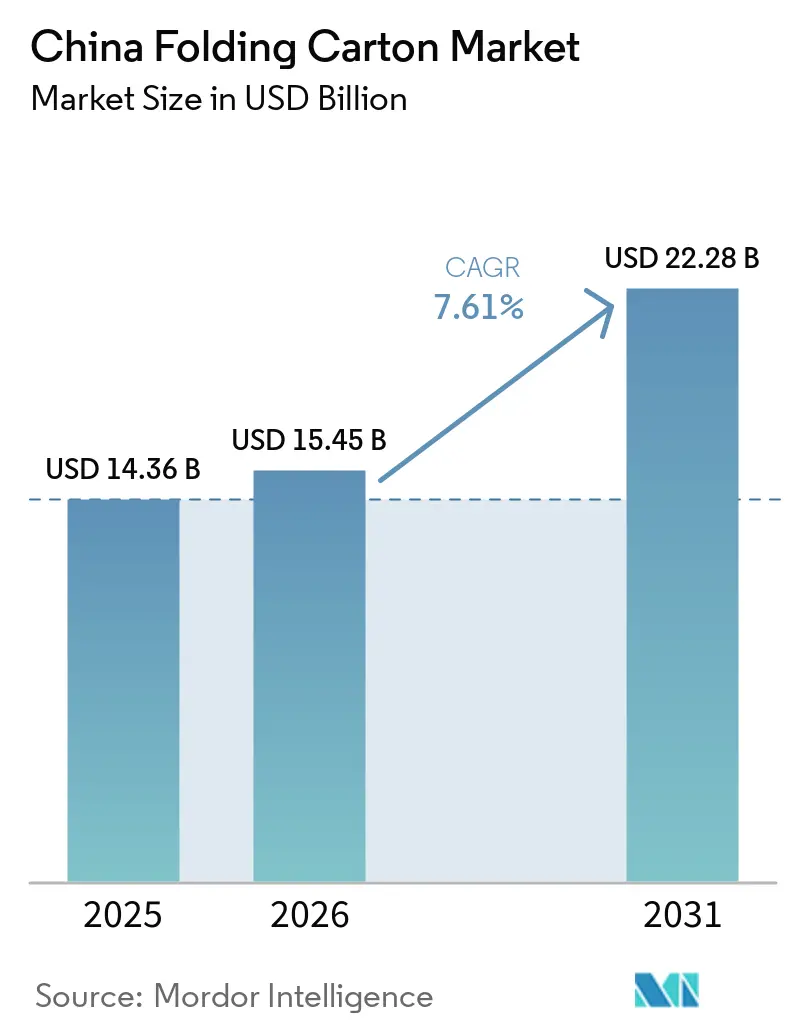

| 基準年の市場規模 (2025) | 14.36 十億米ドル |

| 市場規模 (2026) | 15.45 十億米ドル |

| 市場規模 (2031) | 22.28 十億米ドル |

| 成長率 (2026 - 2031) | 7.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国折りたたみカートン市場分析

中国折りたたみカートン市場規模は、2025年に143億6,000万米ドル、2026年に154億5,000万米ドルとなり、2031年までに222億8,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率7.61%で成長します。需要を再形成する複数の力が働いており、適切なサイズのファイバーボックスを求めるeコマース物流、使い捨てプラスチックの代替を促す政府の圧力、化粧品・パーソナルケア・調理済み食品におけるプレミアム化が挙げられます。国内の統合製紙工場はGB 4806食品接触規制に準拠するためバージンファイバーラインを増設しており、コンバーターは短納期・季節キャンペーンから利益を得るために自動化とデジタル印刷を加速させています。同時に、パルプ価格の下落が原材料コストの短期的な緩和をもたらす一方で、上流の製紙工場のマージンを圧迫しており、中国折りたたみカートン市場全体でさらなる統合が進む可能性を示唆しています。

レポートの主要ポイント

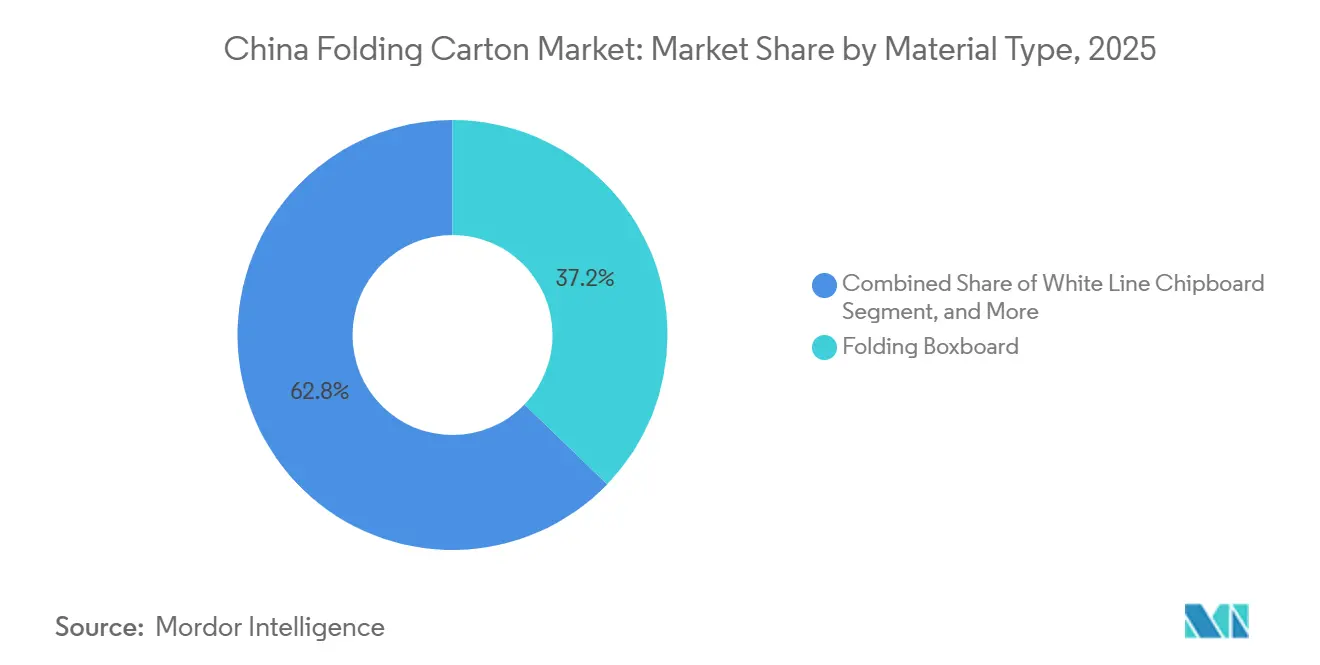

- 素材タイプ別では、折りたたみボックスボードが2025年の中国折りたたみカートン市場シェアの37.21%を占めました。

- 印刷技術別では、デジタル印刷セグメントの中国折りたたみカートン市場規模は2031年まで年平均成長率9.15%で拡大する見込みです。

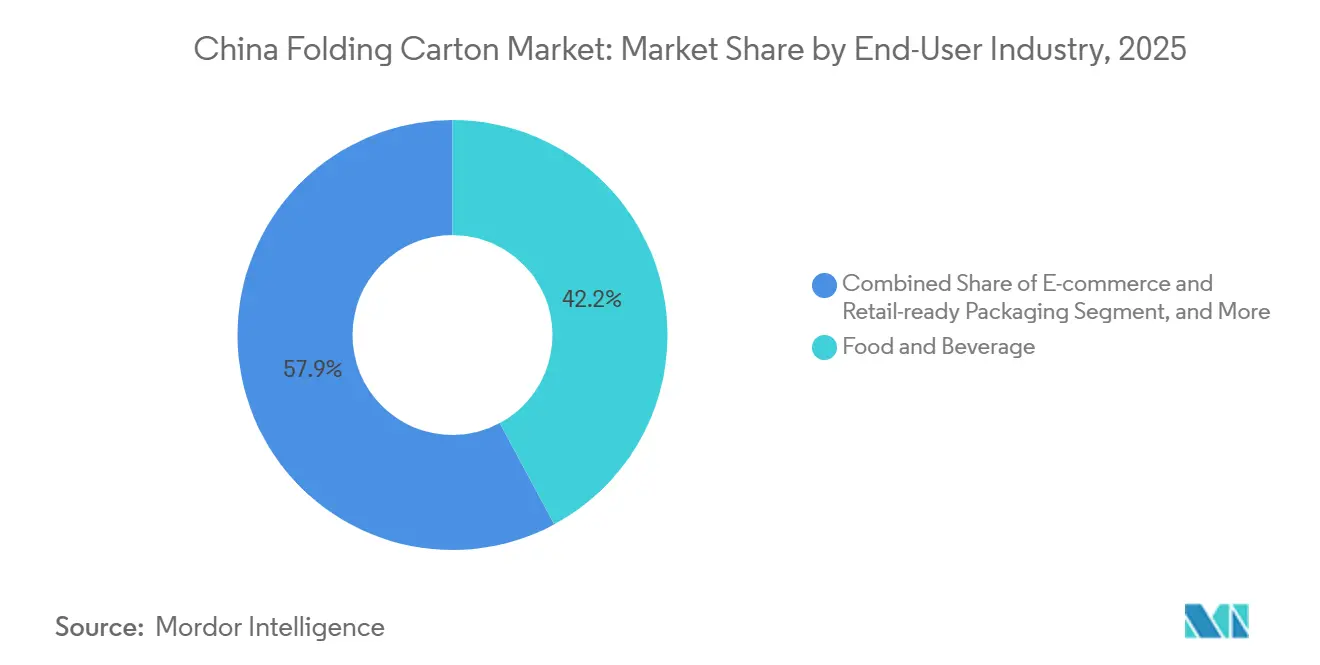

- エンドユーザー産業別では、食品・飲料が2025年の中国折りたたみカートン市場シェアの42.15%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国折りたたみカートン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リサイクル可能なファイバーベース包装への需要拡大 | +2.0% | 全国、第1・第2層都市 | 中期(2~4年) |

| eコマースの加速による小ロットカートン量の増加 | +1.8% | 長江デルタ、珠江デルタ、京津冀 | 短期(2年以内) |

| 化粧品・パーソナルケアにおけるプレミアム化の進展 | +1.3% | 上海、北京、広州、深圳、成都 | 中期(2~4年) |

| 政府のプラスチック削減義務化による板紙需要の増加 | +1.6% | 全国、省都での試験的施行 | 長期(4年以上) |

| 自動化投資によるコンバージョンコストの低減 | +1.0% | 広東、浙江、江蘇、山東 | 中期(2~4年) |

| デジタル印刷の普及によるマス・パーソナライゼーションの実現 | +1.2% | 全国、化粧品・電子機器ハブでの早期導入 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リサイクル可能なファイバーベース包装への需要拡大

2025年の小包取扱量は1,200億個を超え、宅配便包装グリーン転換計画では素材の95%をリサイクル可能とすることが求められており、荷送人を折りたたみカートンへと誘導しています。[1]国家発展改革委員会、「宅配便包装グリーン転換計画」、GOV.CN ブランドはインク使用量を削減しリサイクルを簡素化するクラフト美学を採用しており、Nine Dragonsなどの統合製紙工場は認証済み供給を確保するためにさらしボックスボード生産能力を年間120万トンに拡大しました。試験的な再利用プログラムは存在するものの、衛生面および逆物流上の障壁により使い捨てカートンが依然として主流となっています。

eコマースの加速による小ロットカートン量の増加

中国の折りたたみカートン市場においてオンラインチャネルを通じて発注された注文は2025年に推定55%のシェアに達し、フラッシュセールやインフルエンサー主導のSKUによって牽引されました。HP IndigoおよびEFIのデジタル印刷機は、97%のPANTONE精度と埋め込みQRコードを備えた500ユニットの採算性の取れる印刷を可能にします。[2]HP Inc.、「段ボールおよび折りたたみカートン向けHP Indigoデジタル印刷ソリューション」、HP.COM 深圳の電子機器ブランドは帯電防止ライナーとカスタムダイカットを要求しており、コンバーターはデジタルワークフローと統合したインラインコーティングへの投資を促し、7日間のリードタイムを実現しています。

化粧品・パーソナルケアにおけるプレミアム化の進展

高級美容カートンは2025年に800億人民元(11億5,000万米ドル)を超え、国内プレステージブランドがエンボス加工やソフトタッチニスで高級ブランドを模倣するなか、年率約15%で拡大しています。250~350グラム/平方メートルのソリッドブリーチドサルフェートは、GB 4806移行規制を満たす剛性と高い白色度を提供します。[3]中国国家標準化管理委員会、「GB 4806.8-2022 食品安全国家標準 - 食品接触材料および製品 - 紙および板紙」、GB688.CN 現在試験段階にあるナノセルロース強化ボードは引張強度を40%向上させ、より薄いゲージを可能にし、開封体験を損なうことなく輸送重量を削減します。

政府のプラスチック削減義務化による板紙需要の増加

食品サービスにおける非分解性プラスチックの全国禁止により、2025年以降、板紙への需要が推定150万トン増加しました。[4]生態環境部、「プラスチック汚染対策のさらなる強化に関する意見」、MEE.GOV.CN ファストフードチェーンは安全性と持続可能性の両要件を満たすために食品グレードのバリアコーティングを施した折りたたみカートンをますます採用しています。これに対応して、Sun Paperは低微生物含有量認証のバージンファイバーを供給するために年産60万トンの化学パルプラインを稼働させました。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パルプおよびエネルギー価格の変動 | -0.9% | 輸入パルプに依存する沿岸製紙工場 | 短期(2年以内) |

| 軟包装プラスチックとの競合 | -0.7% | スナック食品、菓子類、乾物 | 中期(2~4年) |

| 急速な製紙工場設備増強による供給過剰 | -0.5% | 広東、山東、浙江、広西 | 中期(2~4年) |

| 厳格な食品接触コンプライアンスコスト | -0.3% | 全国の中小規模コンバーター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パルプおよびエネルギー価格の変動

針葉樹パルプは2025年に11.98%下落し、1トン当たり5,633人民元(790米ドル)となり、2026年にはさらに8.81%下落すると予測されています。コンバーターは安価な原材料を歓迎していますが、Shandong Bohuiなどの統合製紙工場は大規模なパルプ設備拡張に資金を投じており、現在は圧縮されたリターンに直面しています。エネルギーは製紙における乾燥コストの70%を占める場合があり、沿岸省における天然ガス料金の変動がマージンをさらに不安定にしています。

軟包装プラスチックとの競合

ラミネートパウチは特にスナック食品において優れたバリア特性と低い輸送重量を維持しています。Baishen Packは10日間納品・最小500ユニットのデジタル印刷フィルムを提供しており、機動性の面でカートンコンバーターと同等です。Mondiによるバリアペーパーの革新は酸素透過率0.5cc/m²・日以下を達成しており、小型サシェやスティックパックのニッチ市場に侵食する恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:持続可能性への需要によるクラフトグレードの拡大

折りたたみボックスボードは2025年の中国折りたたみカートン市場シェアの37.21%を占め、スナック・乳製品・医薬品包装向けの高速フォルダーグルアーを可能にする滑らかな表面と一貫した剛性によって支えられています。このセグメントは、GB 4806の重金属移行規制への準拠を確保するバージンファイバーラインを増設する統合製紙工場の恩恵を受けています。コーテッドアンブリーチドクラフトは年平均成長率8.23%で中国折りたたみカートン市場規模を上回る成長が予測されており、真正性の証として天然の茶色のトーンを前面に出すオーガニック食品やクラフト飲料ラベルによって牽引されています。ソリッドブリーチドサルフェートは、高い白色度・エンボス加工性・箔接着性がプレミアム価格を正当化するプレステージ化粧品向けの基材として引き続き選ばれていますが、硬材パルプの供給制約がシェア拡大を制限しています。ホワイトラインチップボードは洗剤や乾物の低価格帯を担っていますが、リサイクル含有量が印刷精度と耐湿性を制限するため、冷凍・冷蔵食品での採用が限られています。

バージンファイバー設備への投資家の関心の高まりは、Nine Dragonsの東莞アップグレードに明らかであり、2台の旧式機械を年産62万トンのクラフトライナーラインに置き換えることで、食品安全グレードへの転換を示しています。ナノセルロースで強化された特殊ボードが台頭しており、試験では15%の重量削減が記録され、マルチチャネルeコマース流通の物流コストを低減できます。GB 4806コンプライアンスを検証する社内ラボを設置した製紙工場は、透明な調達を求める多国籍食品・医薬品クライアントとのパートナーシップをますます強化しており、中国折りたたみカートン市場においてスポット市場トレーダーに対するマージン優位性を大規模生産者に与えています。

印刷技術別:デジタルインクジェットによるパーソナライゼーションプレミアムの獲得

リソグラフィーは2025年の中国折りたたみカートン市場において1万枚以上の印刷ロットでのコスト効率とインラインコーティング・ダイカットとの互換性により55.01%のシェアを占めました。しかし、デジタル印刷機は年平均成長率9.15%で成長しており、可変グラフィックス・シリアルナンバー・地域別言語を要求する化粧品ローンチやインフルエンサーマーケティングを活用しています。デジタル設備は段取り時間を45分から18分に短縮し、スクラップ率を2%に削減することで、コンバーターが7日間の納期約束を採算性を保ちながら履行できるようにします。フレキソグラフィーはグラフィックスの複雑さが低く水性インクが広東省のVOC規制を満たす中級家庭用洗剤の仕事に対応しています。

グラビアは数百万ユニットの印刷ロットがシリンダーコストを償却できるタバコおよびプレミアム菓子カートンに留まっていますが、ハイブリッドリソ・デジタルワークフローが長い版サイクルなしにグラビア品質に近づくにつれてそのシェアは侵食されています。デジタル用インク価格はリソの2~3倍であるため、コンバーターは両技術を同一拠点に配置し、長ロットSKUをリソに、短ロットSKUおよび後期段階のローカライゼーションをデジタルに振り分けることが多いです。HP Indigo 35KおよびEFI Nozomiラインを導入した中国のコンバーターは2024年比で30%高い稼働率を報告しており、これは中国折りたたみカートン産業におけるデジタルの戦略的役割を裏付ける大きな変化です。

エンドユーザー産業別:eコマースによる需要構成の変化

食品・飲料用途は2025年の消費量の42.15%を占め、毎分500パックの自動充填に対応する耐油脂コーティングと一貫したキャリパーに依存しています。eコマースおよびリテール対応フォーマットは年平均成長率8.94%で拡大すると予測されており、製品形状に合わせたコンパクトなカートンを必要とする中国の急速な食料品配達やライブストリームフラッシュセールによって支えられています。GB/T 45453-2025は医薬品包装への改ざん防止措置を義務付けており、コンバーターは国家薬品監督管理局が認証したティアストリップと認証ラベルを統合するよう促されています。高級化粧品はデジタル開封動画でプレステージを伝えるマグネット式クロージャーと触感コーティングを備えたリジッドブック型カートンを採用しており、中国折りたたみカートン市場において平均以上の価格帯を支えています。

電子機器ブランドはスマートフォンやドローン向けの折りたたみカートン内に帯電防止ライナーと乾燥剤インサートを指定しており、宅配ロッカーに適したスリムなプロファイルとクッション性のバランスを取る多層ボードへの需要を牽引しています。家庭用・産業用品は価格が優先されるリサイクルホワイトラインチップボードに依存しており、クラフトビールなどのニッチセグメントはアルチザナルブランディングに合わせたコーテッドアンブリーチドクラフトスリーブを好みます。これらのエンドユースは総じて中国折りたたみカートン市場の多様化を強化しています。

地域分析

東部沿岸省が生産と消費の中心を担っており、広東・浙江・江蘇には輸出志向の電子機器・化粧品ブランドに対応するコンバーターのクラスターが集積しています。長江デルタは中国の折りたたみカートン市場の3分の1以上を占めており、大都市圏での翌日配達を可能にする密な宅配ネットワークによって支えられています。第1層都市は高級化粧品や限定版テックガジェット向けのプレミアム注文を引き付け、ソリッドブリーチドサルフェートグレードでの高いマージンを支えています。

北部地域、特に京津冀では、マイクロブランドがソーシャルコマースを活用して富裕層消費者にリーチするなか、デジタル印刷の急速な普及が見られます。中国の折りたたみカートン市場における地域シェアは、GB/T 45453-2025を満たす改ざん防止カートンを必要とする河北・山東の医薬品生産によっても押し上げられています。しかし山東の沿岸製紙工場は長繊維針葉樹を輸入しているため、パルプ価格の変動を強く受けており、Bohui Paperのパルプライン拡張のような垂直統合プロジェクトを促しています。

南西部のハブ、特に成都と重慶は、全国の宅配便コリドーに接続するeコマースフルフィルメントセンターとして台頭しています。この地域のコンバーターは、成長する特産食品輸出に多い小ロットサイズに対応する中速デジタル印刷機とモジュール式フォルダーグルアーシステムに投資しています。広西のGuangxi Ping QiaoyuおよびValmet供給ラインは110万トンのテストライナーを追加しており、これが地域の段ボール・折りたたみカートン工場に流入し、沿岸からのボード輸送に伴う物流コストを軽減します。

競合状況

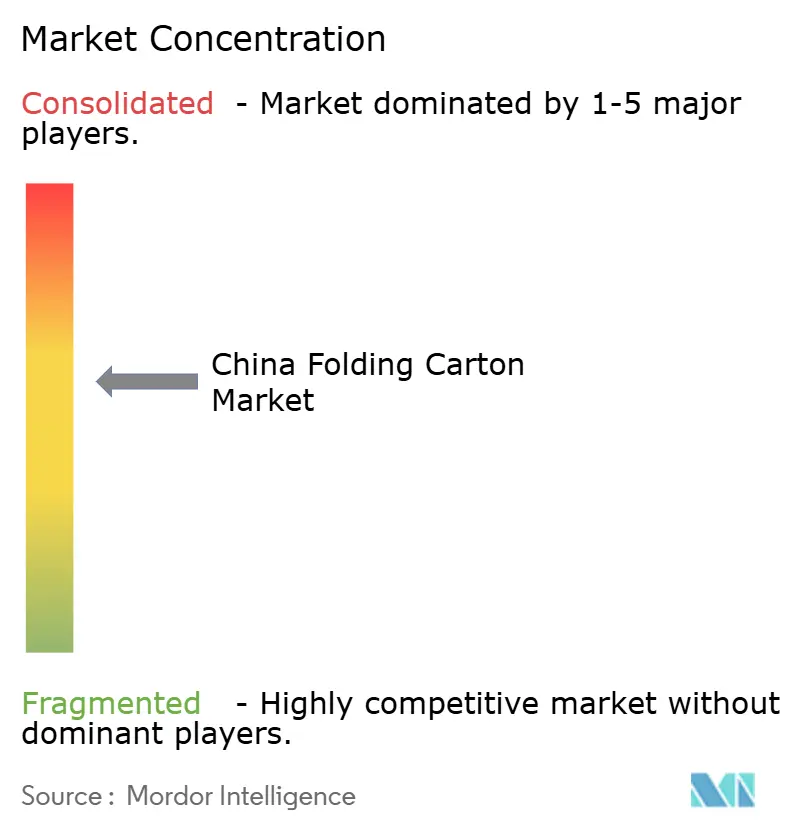

中国の折りたたみカートン市場における競争は中程度であり、上位5社の統合サプライヤーが設備能力の約35~40%を占めています。Nine Dragons Paper、Lee and Man Paper、Sun Paperは自社パルプとエネルギーを活用して原材料変動からマージンを守りながら、プレミアムグレード向けにボードマシンのアップグレードを進めています。そのスケールはGB 4806ラボとトレーサブルなサプライチェーンへの投資を促進しており、これらは多国籍食品・医薬品クライアントが重視する特性です。

Graphic PackagingやHuhtamakiなどの外資系グループは、完璧な食品接触コンプライアンスとメタライゼーションやソフトタッチコーティングなどの高度な仕上げを必要とするニッチ市場に注力しています。これらのプレイヤーはデザインの専門知識を持ち込み、地域を超えた均一な品質を提供することで、より高い価格帯を維持しています。中規模の独立系企業は自動化の採用で対抗しており、改修されたフォルダーグルアーシステムが生産量を30%向上させ、18ヶ月以内に回収でき、eコマースブランドに訴求する迅速なリードタイムを実現しています。

新興の挑戦者はリジッドとフレキシブルの境界を曖昧にしています。Baishen Packは路肩リサイクル認証のバリアペーパーラミネートを販売していますが、競合する多層フィルムは酸素・水分バリア性で上回っており、コーヒースティックやスナックバースリーブにおけるBaishen Packのシェアを脅かしています。下流統合を目指す製紙工場が地域コンバーターを買収してカートン販路を確保する動きが続く一方、自社ボード供給を持たないコンバーターは2026年の設備増強の中でマージン圧迫に直面しています。

中国折りたたみカートン産業リーダー

Nine Dragons Paper Holdings Limited

Lee & Man Paper Manufacturing Limited

Shandong Sun Paper Industry Joint Stock Co., Ltd.

Shandong Bohui Paper Industry Co., Ltd.

International Paper Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Mondiは欧州の3つのコンバーティング工場を閉鎖し、基礎EBITDAが2億1,200万ユーロ(2億3,900万米ドル)であったと報告し、第1四半期の価格改定措置が2026年第3四半期までに反映されると述べました。

- 2026年3月:RengoのTri-Wall子会社が豊源Tri-Wall包装(山東)を稼働させ、重量物用コルゲーターを導入して中国北部での事業基盤を拡大しました。

- 2026年3月:東方精工はBrookfield傘下の事業体に段ボールライン事業を8億1,100万ユーロ(9億1,600万米ドル)で売却することに合意し、ウォータージェット推進装置への注力を強化しました。

- 2026年2月:裕同科技はGelbert Eco Printの60%を654万ユーロ(739万米ドル)で取得し、グローバル顧客にサービスを提供する欧州拠点を確立しました。

中国折りたたみカートン市場レポートの調査範囲

中国折りたたみカートン市場とは、食品・飲料、ヘルスケア、パーソナルケア、小売などの幅広い産業にわたる製品の包装・保護・展示のために折りたたまれるカートンとして使用される板紙ベースの包装ソリューションの生産と商業化を指します。

中国折りたたみカートン市場レポートは、素材タイプ(ソリッドブリーチドサルフェート、折りたたみボックスボード、コーテッドアンブリーチドクラフト、ホワイトラインチップボード、その他の素材タイプ)、印刷技術(リソグラフィック、フレキソグラフィック、デジタル、グラビア、その他の印刷技術)、エンドユーザー産業(食品・飲料、ヘルスケア・医薬品、パーソナルケア・化粧品、電気・電子、家庭用・産業用品、タバコ、eコマースおよびリテール対応包装、その他のエンドユーザー産業)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソリッドブリーチドサルフェート |

| 折りたたみボックスボード |

| コーテッドアンブリーチドクラフト |

| ホワイトラインチップボード |

| その他の素材タイプ |

| リソグラフィック印刷 |

| フレキソグラフィック印刷 |

| デジタル印刷 |

| グラビア印刷 |

| その他の印刷技術 |

| 食品・飲料 |

| ヘルスケア・医薬品 |

| パーソナルケア・化粧品 |

| 電気・電子 |

| 家庭用・産業用品 |

| タバコ |

| eコマースおよびリテール対応包装 |

| その他のエンドユーザー産業 |

| 素材タイプ別 | ソリッドブリーチドサルフェート |

| 折りたたみボックスボード | |

| コーテッドアンブリーチドクラフト | |

| ホワイトラインチップボード | |

| その他の素材タイプ | |

| 印刷技術別 | リソグラフィック印刷 |

| フレキソグラフィック印刷 | |

| デジタル印刷 | |

| グラビア印刷 | |

| その他の印刷技術 | |

| エンドユーザー産業別 | 食品・飲料 |

| ヘルスケア・医薬品 | |

| パーソナルケア・化粧品 | |

| 電気・電子 | |

| 家庭用・産業用品 | |

| タバコ | |

| eコマースおよびリテール対応包装 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

現在の中国折りたたみカートン市場規模と2031年までの予測値はどのくらいですか?

市場は2026年に154億5,000万米ドルと評価されており、2026年から2031年にかけて年平均成長率7.61%で成長し、2031年までに222億8,000万米ドルに達すると予測されています。

中国の折りたたみカートンにおいて需要をリードする素材タイプはどれですか?

折りたたみボックスボードは2025年に37.21%のシェアでトップとなり、その滑らかな仕上げと高いコンバージョン速度が評価されました。

中国のカートンコンバーターの間でデジタル印刷が普及している理由は何ですか?

デジタル印刷機は段取り時間を60%短縮し、500ユニットからの印刷を可能にし、可変データに対応し、最大97%のPANTONEカラーを再現するため、eコマースプロモーションや化粧品ローンチに最適です。

政府のプラスチック削減義務化は包装の選択にどのような影響を与えていますか?

食品サービスにおける非分解性プラスチックの全国禁止により、ファストフードチェーンや食料品配達プラットフォームはGB 4806移行規制に準拠した板紙カートンへの移行を進めています。

中国の折りたたみカートン市場において最も成長が速いエンドユーザーセグメントはどれですか?

eコマースおよびリテール対応包装は年間小包取扱量が1,200億個を超え、ブランドが適切なサイズのリサイクル可能なカートンを求めるなか、年平均成長率8.94%で成長しています。

中国折りたたみカートン産業の成長を鈍化させるリスクは何ですか?

パルプおよびエネルギー価格の変動、軟包装プラスチックパウチとの競合、食品接触・医薬品基準に関連するコンプライアンスコストがコンバーターと製紙工場の収益性を制限する可能性があります。

最終更新日: