マレーシア折りたたみカートン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

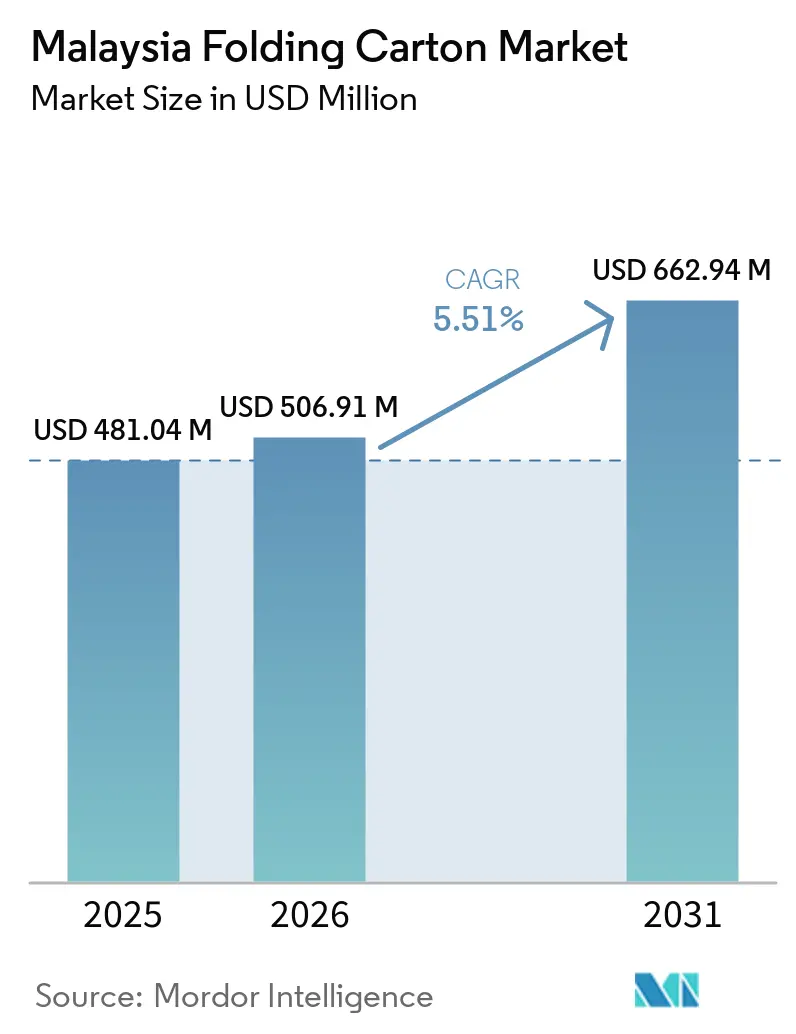

| 基準年の市場規模 (2025) | 481.04 百万米ドル |

| 市場規模 (2026) | 506.91 百万米ドル |

| 市場規模 (2031) | 662.94 百万米ドル |

| 成長率 (2026 - 2031) | 5.51% CAGR |

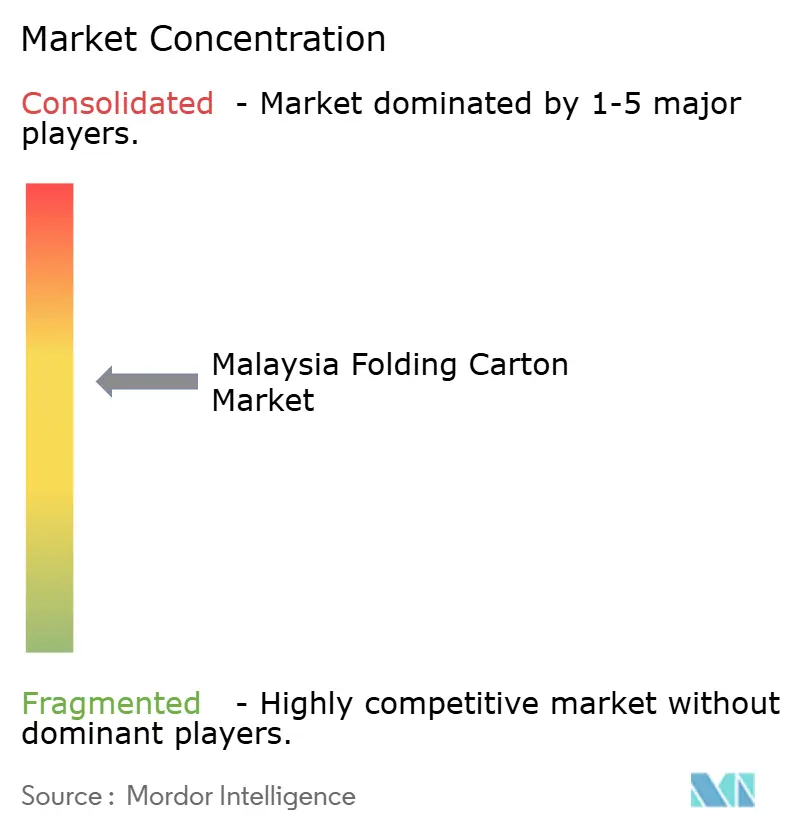

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア折りたたみカートン市場分析

マレーシア折りたたみカートン市場規模は、2025年の4億8,104万米ドル、2026年の5億690万米ドルから、2031年までに6億6,294万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率5.51%を記録すると予測されます。クイックコマース活動の拡大、積極的な製紙工場への再投資、および厳格化するサステナビリティ規制が、従来の食品・飲料分野を大きく超えた需要の拡大をもたらしています。MYR28億(5億9,000万米ドル)相当の国内クラフトライナーおよびパルプの増設はすでにリードタイムを短縮し、物流リスクを低減しつつあります。一方、GrabやShopeeなどのプラットフォーム事業者は、自動化が不十分なコンバーターでは対応困難な認証およびインク要件を課しています。ニアショアリングによる電子機器・消費財クラスターに引き寄せられた多国籍の日用消費財(FMCG)ブランドは、トレーサビリティと廃棄物削減への投資を評価する長期供給契約を締結しています。こうした背景のもと、マレーシア折りたたみカートン市場は価格競争主導から、棚への速達性、基材の多様性、および検証可能な使用後の処理結果を重視する方向へと転換しており、これらのテーマが2031年に向けた中一桁台の成長プロファイルを支えています。

主要レポートのポイント

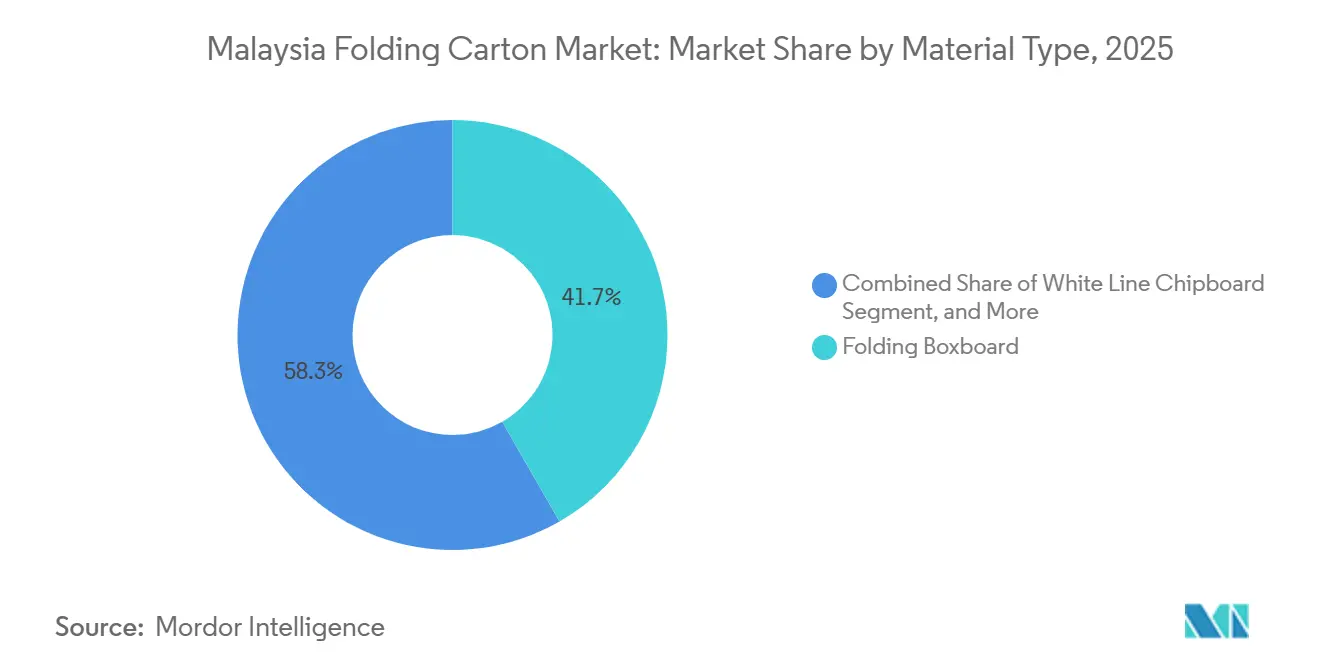

- 素材タイプ別では、折りたたみボックスボードが2025年のマレーシア折りたたみカートン市場シェアの41.71%を占めました。

- 印刷技術別では、デジタル印刷セグメントのマレーシア折りたたみカートン市場規模は2031年まで年平均成長率7.24%で拡大する見込みです。

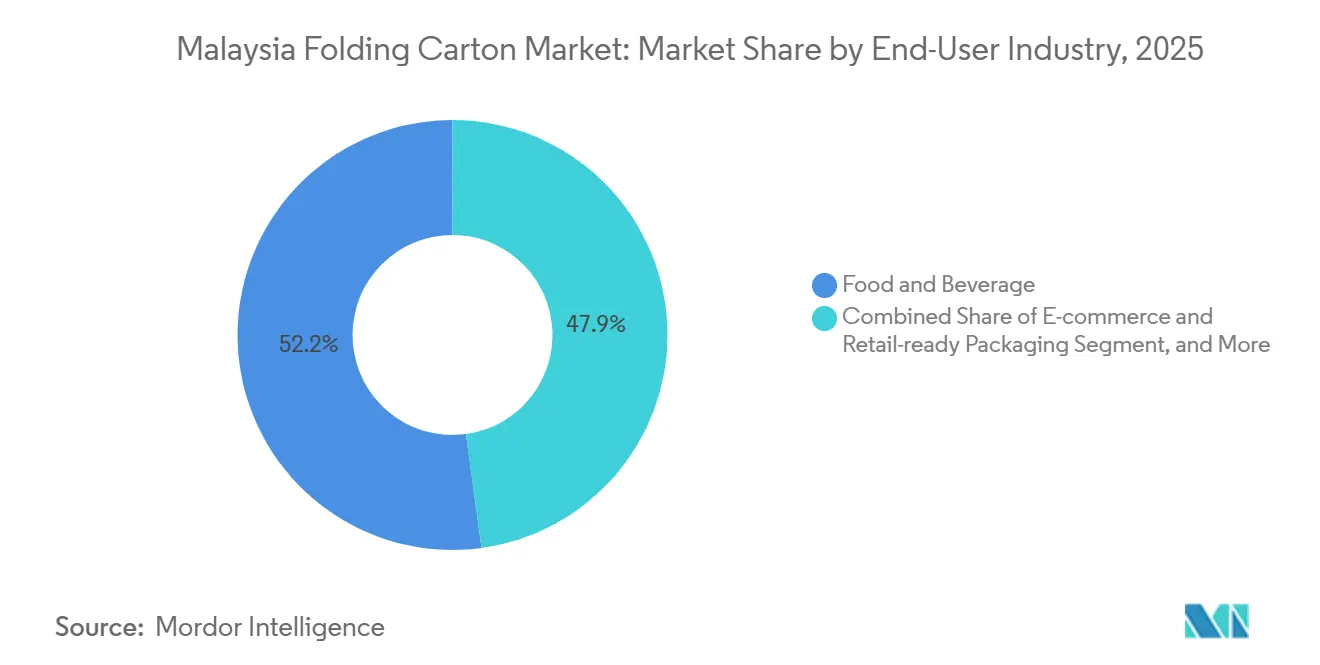

- エンドユーザー産業別では、食品・飲料が2025年のマレーシア折りたたみカートン市場シェアの52.15%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

マレーシア折りたたみカートン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム包装品の採用拡大 | +1.2% | クランバレー、ペナン | 中期(2〜4年) |

| 持続可能な包装基準に向けた政府の推進 | +1.0% | 全国、スランゴール州およびジョホール州での早期施行 | 長期(4年以上) |

| クイックコマース食料品配送の急増 | +1.5% | 主要都市部 | 短期(2年以内) |

| 国内製紙工場による生産能力拡大 | +0.9% | スランゴール州およびパハン州のハブ | 中期(2〜4年) |

| AI対応品質検査システム | +0.6% | クランバレーの早期採用者 | 中期(2〜4年) |

| 地域消費財生産のニアショアリング | +0.8% | ペナンおよびマラッカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアム包装品の採用拡大

プレミアムコスメティクス、菓子類、ヘルスケアSKUへの需要が基材仕様を変えつつあります。ブランドオーナーがエンボス加工、メタリックインク、触感ニスに対応したカートンを求めているためです。ネスレマレーシアのすぐに飲めるキットカット飲料や携帯用マギーボウルは、高速充填ラインでブランドイメージを保持するグリース耐性コーティングへのシフトを体現しています。[1]ネスレマレーシア、「2024年度通期業績」、nestle.com.my 都市部消費者の60〜70%(調査回答者)は、価格感度が高い場合でも、リサイクル可能性情報を公開するブランドを支持しています。[2]Milieu Insight、「マレーシア消費者包装嗜好調査2025年」、milieuinsight.com 折りたたみボックスボードに対して15〜20%のプレミアム価格が付くソリッドブリーチドサルフェートボードは、コスト上昇圧力にもかかわらず高級品分野でのシェアを維持しています。国内通商省の2026年広告規定はリサイクル可能性の明確な表示を義務付けており、非認証コンバーターの市場退出を加速させています。総じて、プレステージポジショニングと規制上の後押しが、認証済み基材への高精細グラフィック印刷を提供できるコンバーターに利用可能な価値プールを拡大させており、マレーシア折りたたみカートン市場の上昇モメンタムを強化しています。

持続可能な包装基準に向けた政府の推進

マレーシアの循環経済ブループリント2025〜2035は、2030年までに任意から義務的な拡大生産者責任へと移行し、コンバーターに対して調達、エネルギー強度、リサイクル結果の追跡を求め、違反1件につきMYR5万(1万2,337米ドル)の罰金を科します。LazadaとShopeeは2026年7月から非準拠包装に3%のサーチャージを課すことで圧力を高め、未認証サプライヤーの参入障壁を即座に引き上げました。[3]Lazada Malaysia、「グリーン包装ホワイトペーパー2026年」、lazada.com.my Box-Pak Malaysiaは規制変更を先取りし、3カ国にわたるチェーン・オブ・カストディシステムを認証取得することで、多国籍FMCG入札において優位なポジションを確立しました。2025年の指定廃棄物規則に基づくインクスラッジの再分類も、クローズドループ排水処理への投資を促進しています。これらの措置が相まって、大規模かつ資本力のある企業へと取引量を集中させ、マレーシア折りたたみカートン市場においてサステナビリティを交渉不可能な必須条件として定着させています。

クイックコマース食料品配送の急増

GrabMartの2,000万件のアプリダウンロードとShopeeFoodの月間800万件の注文は、30分配送への期待を定着させており、コンバーターは補強されたコーナー、防湿バリア、および改ざん防止ロックを備えたカートンの設計を迫られています。こうした設計は材料コストを8〜12%増加させますが、破損率を1%未満に抑えます。デジタル印刷は現在、500ユニットの採算性のある生産を可能にし、ブランドが過剰在庫を抱えることなくアートワークをローカライズしてマイクロキャンペーンを展開できるようにしています。マレーシア規制当局の2025年指令により、プラットフォームに包装廃棄物の開示が義務付けられ、トレーサビリティ要件が強化されています。その結果、マレーシア折りたたみカートン市場は、サステナビリティ、スピード、パーソナライゼーションを融合したオンデマンドのデジタル印刷フォーマットへと移行しています。

国内製紙工場による生産能力拡大

Jingxing PaperのMYR19億(4億6,000万米ドル)のクラフトライナー複合施設と、Nextgreen IOIのMYR9億(2億2,206万米ドル)のパームファイバーパルプ工場は、輸入原料への依存を低減し、調達リードタイムを8〜12週間から4〜6週間に短縮しました。国内繊維はコンバーターを回収古紙の価格急騰から守る一方、国家投資抱負フレームワークの下での税制優遇措置がプロジェクト経済性を高めています。サプライチェーンの短縮は運転資本と価格変動を低減し、コンバーターが急ぎ注文に対してより競争力のある価格を提示できるようにしています。国内生産能力の拡大が続くにつれ、マレーシア折りたたみカートン市場は近隣の調達ハブに対してコストと機動性の優位性を獲得しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 回収古紙輸入価格の変動 | -0.8% | クランバレー、ペナンのクラスター | 短期(2年以内) |

| 熟練プレスオペレーターの不足 | -0.6% | スランゴール州およびジョホール州 | 中期(2〜4年) |

| 飲料向けフレキシブルパウチの人気上昇 | -0.5% | ジュースおよび乳製品セグメント | 中期(2〜4年) |

| クラン港における物流のボトルネック | -0.3% | 全国、クランバレーから波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

回収古紙輸入価格の変動

混合古紙グレードは2025年に1トンあたり180〜260米ドルの間で取引され、44%のスプレッドが四半期契約に縛られたコンバーターの利益率を3〜5パーセントポイント圧縮しました。[4]Recycling Today、「東南アジア回収古紙輸入価格2024〜2025年」、recyclingtoday.com 東南アジア向けの米国からの出荷量は、国内製紙工場が繊維を囲い込んだため、2023年の180万トンから2025年には120万トンに減少しました。スポットOCC価格は2025年第1四半期に28%急騰した後に反落し、60日条件のコンバーターの在庫評価を複雑にしました。Jingxingの新工場がバージン繊維の逼迫を緩和しつつありますが、ほとんどのホワイトライナーチップボードは依然として輸入回収古紙に依存しています。追加の国内原料が供給されるまで、価格の乱高下はマレーシア折りたたみカートン市場の上昇余地を抑制し続けるでしょう。

熟練プレスオペレーターの不足

印刷業の労働力は2023年に前年比1.7%増の71,281人にとどまり、業界の売上高成長を下回り、人材不足の拡大を示しています。2025年には、調査対象コンバーターの42%が、特に6色UVリソグラフィックラインにおいて、プレスオペレーターの採用に90日以上を要しました。給与は一般製造業を25〜30%上回っていますが、ネガティブなイメージが卒業生の業界参入を妨げています。CognexのAI対応ビジョンシステムにより、1人のオペレーターが複数のプレスを監視できるようになり、1シフトあたりの労働力が半減しています。それでも、職業訓練改革によってより大きな人材プールが生まれるまで、人員不足はマレーシア折りたたみカートン市場のスループットと増分利益を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:リサイクル基材がシェアを拡大

折りたたみボックスボードは、ブランド食品、医薬品、化粧品ラインに対する剛性と印刷忠実度を背景に、2025年のマレーシア折りたたみカートン市場シェアの41.71%を維持しました。しかし、100%リサイクル繊維から製造されるホワイトライナーチップボードは、コスト意識の高い家庭用品ブランドとeコマース出荷業者が20〜25%の単価優位性を採用するにつれ、年平均成長率6.41%を記録する軌道にあります。マレーシア折りたたみカートン市場におけるホワイトライナーチップボードは、Nextgreen IOIのパームファイバーパルプがISO 22002-4:2025移行規範に準拠したグレードに配合されれば、急速に拡大する見込みです。ソリッドブリーチドサルフェートは高級化粧品向けの基材として引き続き選ばれており、スカンジナビアおよび北米からの輸入依存がランデッドコストを押し上げているにもかかわらず、プレミアムポジショニングを維持しています。コーテッドアンブリーチドクラフトは、その自然な茶色の外観がサステナビリティメッセージと合致し、輸送重量を最大10%削減できる常温保存食料品向けにシェアを獲得しています。ハイブリッドマイクロフルートラミネートはニッチではありますが、落下耐性が価格を上回る電子機器分野でシェアを開拓しています。

コンバーターは、臭気、移行、および明度に関するブランド指定バリアを達成しながらコストを調整するため、バージン繊維とリサイクル繊維を混合しています。Lazadaの2026年FSC認証規則はリサイクル含有量の需要を固定化する一方、チェーン・オブ・カストディ監査を欠く製紙工場を排除し、ISO 14001取得企業への取引量集中を促しています。予測期間中、国内パルプの増設により折りたたみボックスボードとホワイトライナーチップボードのコスト差が縮小し、後者の価格優位性は薄れるものの、リサイクル基材はマレーシア折りたたみカートン市場の構造的成長エンジンとして定着するでしょう。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

印刷技術別:デジタル印刷が短納期経済性を向上

リソグラフィック印刷は、5万枚以上の生産ロットにおける単位コストの優位性とメタリックインクおよびスポットニスへの対応力を背景に、2025年のマレーシア折りたたみカートン市場規模の48.01%を占めました。しかし、デジタル印刷は版の剥離、準備廃棄物、および長いリードタイムを排除することで年平均成長率7.24%で拡大しています。EAN LabelのHP Indigo機群は現在、1,000枚未満の数量ロットで採算が取れており、地域言語パックやインフルエンサー主導のマイクロローンチに伴うSKU増殖に対応しています。マレーシア折りたたみカートン市場はそのため、ベースボリュームにはリソグラフィー、急増対応とパーソナライゼーションにはデジタルというハイブリッド生産モデルへと傾いています。

フレキソグラフィック印刷は、ライン速度がコスト優位性をもたらす段ボールおよびフレキシブルラミネーション向けに再ポジショニングされており、折りたたみカートンのシェアはリソ・デジタルハイブリッドへと徐々に移行しています。グラビアは、シリンダー償却がまだ見合う超長尺のタバコおよび菓子類の生産向けのニッチとして残っています。ビジョン検査自動化はデジタルとオフセットの歴史的な品質差を縮め、大手コンバーターが10色UVリソグラフィックラインの隣に7色デジタルユニットを追加するよう促しています。ブランドオーナーが廃棄物指標を厳格化するにつれ、デジタルの準備シート40〜50%削減がマレーシア折りたたみカートン市場全体で増分シェアを解放するでしょう。

エンドユーザー産業別:eコマースがカートン設計を再形成

食品・飲料消費者は2025年に52.15%の売上シェアを占め、グリース耐性折りたたみボックスボードに依存するインスタントラーメン、すぐに飲める飲料、および菓子類が牽引しました。しかし、マレーシア折りたたみカートン市場は、直接消費者向けフルフィルメントが日常的なマイクロオーダーを標準化するにつれ、eコマースおよびリテール対応包装において年平均成長率7.81%で最も速く拡大すると予測されています。ヘルスケアおよび医薬品はISO 22002-4:2025移行基準を満たす改ざん防止カートンを発注しており、リコールリスクの軽減と引き換えに材料コストのプレミアムを吸収しています。パーソナルケアおよび化粧品は引き続きプレミアム化が進み、棚での存在感を高めるエンボス加工を施したソリッドブリーチドサルフェートカートンへと硬質プラスチックから切り替えています。

ペナンおよびマラッカの電気・電子機器組立業者は、小売包装を兼ねる帯電防止マイクロフルートハイブリッドをますます指定するようになっており、これは段ボールと折りたたみカートンの歴史的な境界を曖昧にするクロスオーバーです。タバコのシェアは無地包装規則の下で侵食されており、フレキシブルパウチは常温レトルト安定性が剛性を上回るジュースおよび乳製品カートンを侵食しています。セグメント全体にわたり、FSCおよび水性インクに関するプラットフォームの義務付けがコンプライアンスコストを普遍化し、デジタルでトレース可能な単一の屋根の下で複数のエンドユーザー要件に対応できるコンバーターへと競争の場を傾け、マレーシア折りたたみカートン市場内の専門化を深めています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

コンバーターの生産能力はクランバレー、ペナン、ジョホールに集中しており、合計で全国生産量の70%以上を占めています。クランバレーのサプライヤーは食品加工業者や医薬品充填業者への24〜48時間のトラック配送を享受しており、在庫バッファーの削減によって賃料と人件費のプレミアムを相殺しています。2025年のクラン港の過去最高1,514万TEUの取扱量は物流上の中心性を裏付けていますが、2026年1月のラマダン関連の船舶集中により平均2.7日の停泊遅延が生じ、コンバーターは4〜6週間の緩衝在庫を保有するよう促されました。ペナンは100億米ドルの活発な半導体投資を背景に、通常は食品グレードの商品価格より15〜20%高い帯電防止ダイカット折りたたみカートンへの高ミックス・高精度の需要を維持しています。ジョホールはイスカンダルマレーシア回廊を通じてシンガポールへのアクセスを活用し、2023年から2025年にかけて倍増した越境eコマースフローを供給しています。

LazadaとShopeeはここに自動フルフィルメントセンターを共同設置し、高速梱包セルに適合するようカートン寸法を標準化しています。マラッカ、ペラ、パハンなどの二次拠点は、大量割引よりも同週納品を好むニッチな農産食品および自動車アフターマーケット部品メーカーにサービスを提供しています。マラッカはNextgreen IOIのパームファイバー工場に近接しており、パルプ輸送を短縮し、スカンジナビア産バージングレードを輸入せずに食品接触規則を満たす混合繊維レシピの試験にコンバーターを誘致しています。

ペラの旧来の自動車産地は、段ボール外装を置き換えて棚での見栄えを向上させる小売対応洗剤・ハードウェアカートン向けにラインを改修しています。パハンの熱帯果物輸出業者は依然としてクランバレーのコンバーターに依存しており、より小規模な地域工場がまだ下回れない輸送費と2日間のリードタイムのペナルティを吸収しています。国内パルプおよびライナーボードの生産能力が拡大するにつれ、マレーシア折りたたみカートン市場は内陸生産への段階的なシフトが見込まれますが、沿岸物流ハブは2031年まで輸出志向のコンバーターにとって不可欠であり続けるでしょう。

競争環境

上位5社のコンバーター、Muda Holdings、Can-One Berhad、OjiのGS Paperboard and Packaging、Orient Press、KYM Holdingsは全国生産量の約40〜45%を共有しており、家族経営の製紙工場と地域専門業者の長い競争テールが残っています。認証が主要な参入障壁として台頭しています。Can-OneによるKian Joo Can Factoryの2026年4月の買収は、金属缶と折りたたみカートンの資産を統合し、多国籍飲料顧客へのクロスセルを解放し、統合シェア獲得を強化しています。

Tetra Pakのマレーシア無菌カートン消費量の95%シェアは、拡張されたベトナムハブから調達されており、地域の越境供給統合を示すとともに、純粋な規模ではなくスピードと基材の多様性による差別化を地元コンバーターに迫っています。ホワイトスペースの機会は、インラインデジタル印刷と自動ダイカットが20〜30%のプレミアムを生み出すeコマースリテール対応カートンに集中しています。技術の展開が競争者と追随者を分けています。EAN Label Malaysiaは設備投資予算の80%をHPデジタルプレスに充て、マイクロランの48時間納品を実現しています。

Cognexビジョンシステムは欠陥スキャン時間を30秒から0.6秒に短縮することでオペレーターのスループットを倍増させています。一方、2026年7月からのLazadaとShopeeによる非認証包装へのサーチャージは、規模の小さいプレイヤーをティア1サプライリストから排除し、シェア集約を加速させています。予測期間中、マレーシア折りたたみカートン市場はバーベル構造に落ち着く可能性が高く、FMCG、電子機器、医薬品大手にサービスを提供する少数の大規模多工場グループと、ニッチで短納期の需要に対応する機動力のあるデジタルファーストの専門業者という構図になるでしょう。

マレーシア折りたたみカートン産業のリーダー企業

Muda Holdings Berhad

Oji Holdings Corporation

Can-One Berhad

Tetra Pak Malaysia Sdn Bhd

New Toyo International Holdings Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Can-One BerhadはKian Joo Can Factory Berhadの97.48%の株式取得を1株あたりMYR3.10(0.76米ドル)で完了し、金属缶と折りたたみカートンの資産を一つの屋根の下に統合しました。

- 2026年4月:Tetra Pak Malaysiaは、再生可能素材を90%含み、ポリエチレンラミネートの従来品と比較してカーボンフットプリントを50%削減した1リットル無菌カートンを発売しました。

- 2026年4月:Mondi Groupはインドセメントとの60対40の合弁会社PT Mondi Indo Prakarsa Kemasanを設立し、インドネシアに2億枚の紙袋生産能力を追加し、東南アジアへの拡大を示しました。

- 2026年2月:Can-One Berhadは包装事業の成長に向けた資本の再配分のため、食品・飲料のニュートリションクリーマー部門をMYR10億(2億1,000万米ドル)で売却しました。

マレーシア折りたたみカートン市場レポートの調査範囲

マレーシア折りたたみカートン市場とは、食品・飲料、ヘルスケア、パーソナルケア、小売などの幅広い産業にわたる製品の包装、保護、および展示のためにカートンに折りたたまれるペーパーボードベースの包装ソリューションの生産および商業化を指します。

マレーシア折りたたみカートン市場レポートは、素材タイプ(ソリッドブリーチドサルフェート、折りたたみボックスボード、コーテッドアンブリーチドクラフト、ホワイトライナーチップボード、その他の素材タイプ)、印刷技術(リソグラフィック、フレキソグラフィック、デジタル、グラビア、その他の印刷技術)、エンドユーザー産業(食品・飲料、ヘルスケア・医薬品、パーソナルケア・化粧品、電気・電子、家庭用・工業用品、タバコ、eコマースおよびリテール対応包装、その他のエンドユーザー産業)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ソリッドブリーチドサルフェート |

| 折りたたみボックスボード |

| コーテッドアンブリーチドクラフト |

| ホワイトライナーチップボード |

| その他の素材タイプ |

| リソグラフィック印刷 |

| フレキソグラフィック印刷 |

| デジタル印刷 |

| グラビア印刷 |

| その他の印刷技術 |

| 食品・飲料 |

| ヘルスケア・医薬品 |

| パーソナルケア・化粧品 |

| 電気・電子 |

| 家庭用・工業用品 |

| タバコ |

| eコマースおよびリテール対応包装 |

| その他のエンドユーザー産業 |

| 素材タイプ別 | ソリッドブリーチドサルフェート |

| 折りたたみボックスボード | |

| コーテッドアンブリーチドクラフト | |

| ホワイトライナーチップボード | |

| その他の素材タイプ | |

| 印刷技術別 | リソグラフィック印刷 |

| フレキソグラフィック印刷 | |

| デジタル印刷 | |

| グラビア印刷 | |

| その他の印刷技術 | |

| エンドユーザー産業別 | 食品・飲料 |

| ヘルスケア・医薬品 | |

| パーソナルケア・化粧品 | |

| 電気・電子 | |

| 家庭用・工業用品 | |

| タバコ | |

| eコマースおよびリテール対応包装 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

マレーシア折りたたみカートン市場の現在の価値はいくらで、どのくらいの速さで成長しますか?

市場は2026年に5億690万米ドルと評価されており、年平均成長率5.51%で成長し、2031年までに6億6,294万米ドルに達すると予測されています。

マレーシア折りたたみカートン内で最も速く拡大している素材タイプはどれですか?

ホワイトライナーチップボードは、コスト意識の高いブランドとeコマース出荷業者がリサイクル繊維ボードを採用するにつれ、2031年まで年平均成長率6.41%で最も速い上昇を記録すると予測されています。

eコマースプラットフォームは折りたたみカートンの仕様をどのように形成していますか?

Grab、Lazada、Shopeeは現在、FSC認証済み基材と水性インクを要求し、改ざん防止ロックを優先し、非準拠サプライヤーに3%のサーチャージを課すことで、コンバーターをデジタルでトレース可能な生産ラインへと誘導しています。

国内パルプ・製紙工場は市場価格においてどのような役割を果たしていますか?

Jingxing PaperとNextgreen IOIの新工場は調達リードタイムを4〜6週間に短縮し、輸送コストを最大15%削減し、輸入回収古紙の価格変動に対するコンバーターの緩衝材となっています。

マレーシア折りたたみカートンにおいてデジタル印刷がシェアを拡大している理由は何ですか?

デジタルプレスは版コストを排除し、準備廃棄物を約40〜50%削減し、500ユニットという小規模ロットでも採算の取れる生産を可能にし、クイックコマースチャネルを支配するSKUの断片化に対応しています。

マレーシア国内でどの地域が最も密度の高い折りたたみカートン生産能力を有していますか?

クランバレーはクラン港とFMCG工場への近接性から最大のシェアを占めており、ペナンとジョホールがそれぞれ電子機器および越境eコマースハブとして続いています。

最終更新日: