シンガポール折りたたみカートン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

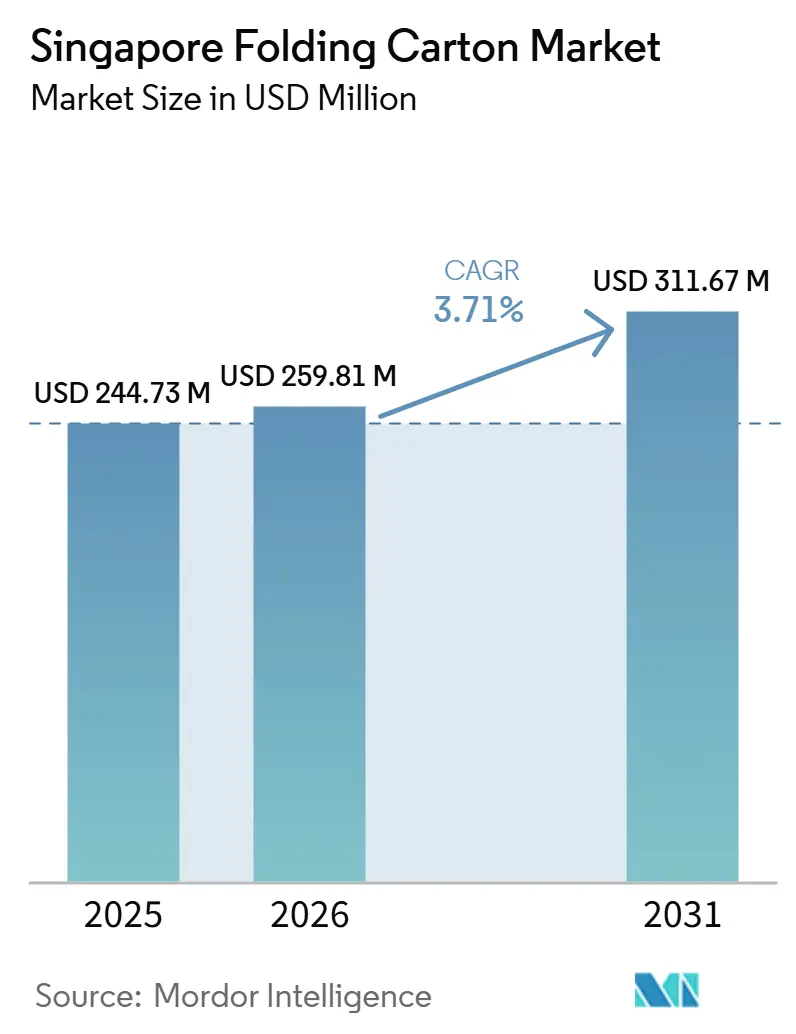

| 基準年の市場規模 (2025) | 244.73 百万米ドル |

| 市場規模 (2026) | 259.81 百万米ドル |

| 市場規模 (2031) | 311.67 百万米ドル |

| 成長率 (2026 - 2031) | 3.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール折りたたみカートン市場分析

シンガポール折りたたみカートン市場規模は、2025年にUSD 2億4,473万、2026年にUSD 2億5,981万と予測され、2026年から2031年にかけてCAGR 3.71%で成長し、2031年までにUSD 3億1,167万に達する見込みです。この緩やかな成長ペースは、ブランドオーナーの嗜好、厳格な持続可能性規制、および堅固な電子商取引物流基盤が相互に作用する成熟したパッケージングエコシステムを反映しています。硬質プラスチックからリサイクル可能な板紙への継続的な移行、東南アジアの流通ゲートウェイとしてのシンガポールの継続的な重要性、およびプレミアム即食食品に対する需要の高まりが、折りたたみカートンへの需要を総合的に強化しています。同時に、高い土地・労働コストにより、多くのコンバーターは主要プロセスを自動化するか、大量生産をコストの低い近隣諸国にアウトソーシングせざるを得ない一方で、知的財産の保護と迅速対応注文への対応のため、デザイン、プリプレス、および短納期作業はシンガポール国内に留めています。多国籍の日用消費財(FMCG)企業、製薬会社、高級化粧品ブランドはいずれも、ブランドストーリーテリング、デジタルトレーサビリティ、およびより環境負荷の低い素材フットプリントを支援する折りたたみカートンを指定しており、シンガポール折りたたみカートン市場の成長をさらに確固たるものにしています。

主要レポートのポイント

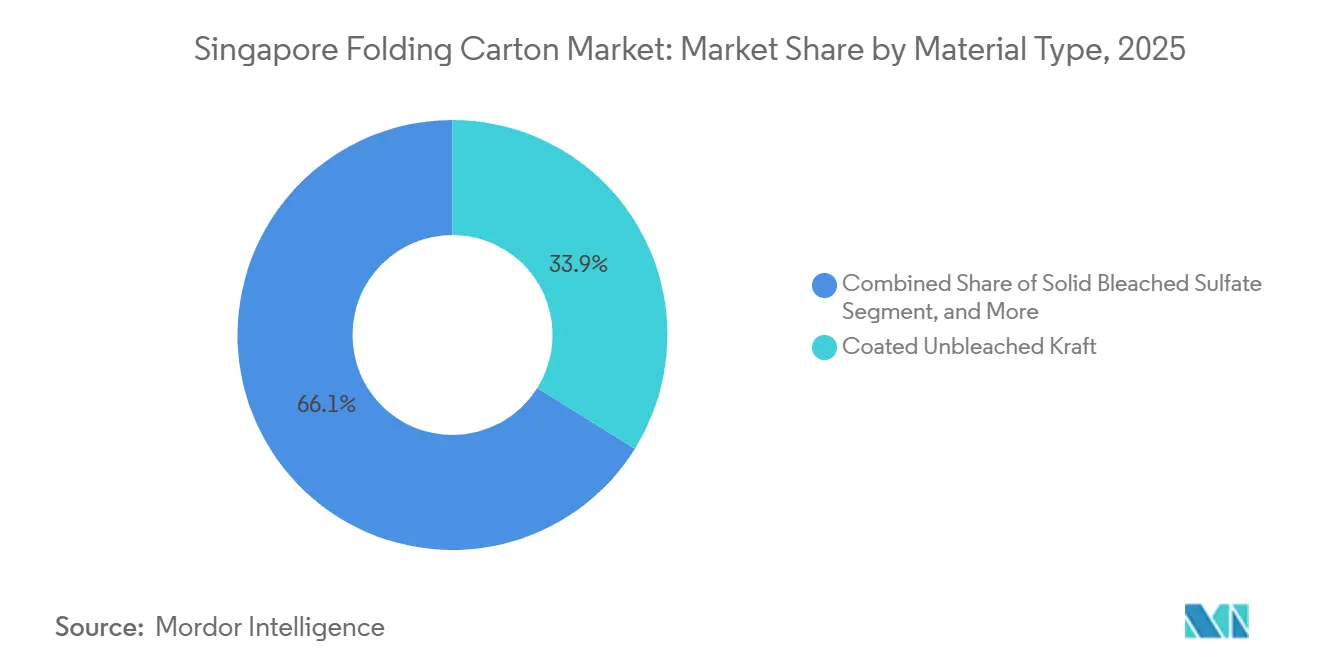

- 素材タイプ別では、コーティング未漂白クラフトが2025年のシンガポール折りたたみカートン市場シェアの33.87%を占めました。

- 印刷技術別では、デジタル印刷のシンガポール折りたたみカートン市場規模は2031年までにCAGR 5.96%で成長する見込みです。

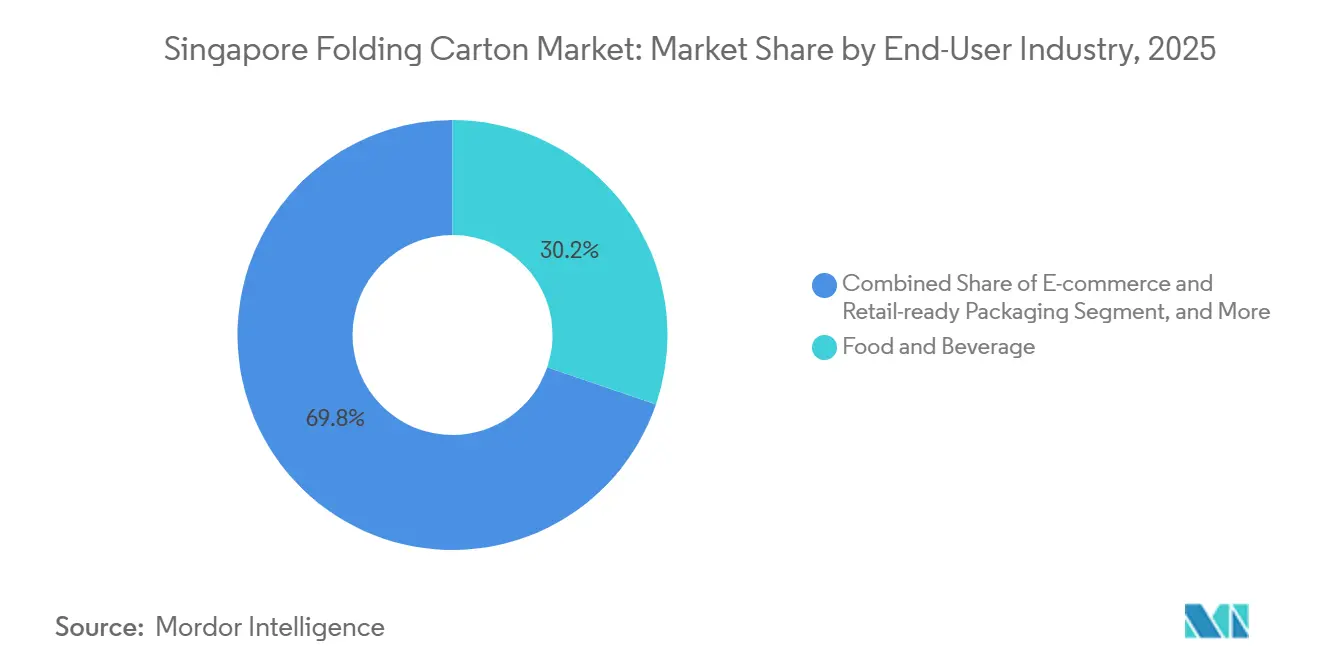

- エンドユーザー産業別では、食品・飲料産業が2025年のシンガポール折りたたみカートン市場シェアの30.23%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

シンガポール折りたたみカートン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引パッケージング需要の急増 | +1.2% | 国内、チャンギおよびトゥアスの物流拠点 | 短期(2年以内) |

| 持続可能なパッケージングとグリーンプラン2030に向けた政府の推進 | +0.9% | 国内、NEAおよびMSEの監督 | 中期(2〜4年) |

| 即食食品デリバリーの成長による折りたたみカートン使用量の増加 | +0.6% | 国内、都市部住宅密集地 | 短期(2年以内) |

| 短納期向けデジタル印刷における技術的進歩 | +0.5% | 国内、中堅コンバーター | 中期(2〜4年) |

| 高齢化社会を背景としたプレミアムヘルスケアパッケージングへの需要増加 | +0.3% | 国内、製薬ハブ | 長期(4年以上) |

| ブランドオーナーによるプラスチックから紙への代替シフト | +0.3% | 国内、多国籍FMCG企業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子商取引パッケージング需要の急増

シンガポールが地域フルフィルメントの中枢として占める地位により、デジタル小売業者は保税倉庫に在庫を集約し、製品を再ラベリングして、ASEAN圏の購買者に48時間以内に発送することが可能です。国境を越えた各小包には通常、少なくとも1つの二次折りたたみカートンが使用されるため、取引量の増加はシンガポール折りたたみカートン市場の追加トン数に直結します。電子商取引事業者は、返品コストを最小化するため、改ざん防止設計、埋め込みQRコード、および堅牢なコーナー保護を要求します。自動化されたCADライブラリとデジタルプレスを備えたコンバーターは、3,000〜15,000枚のカートンを数日以内に見積もり、校正し、納品できるため、これらの注文を獲得しています。

持続可能なパッケージングとグリーンプラン2030に向けた政府の推進

包装材報告義務化と2026年の埋立廃棄物20%削減の中間目標が、リサイクル可能な基材への企業移行を加速させています。[1]シンガポール政府、「目標」、GREENPLAN.GOV.SG 森林管理協議会(FSC)のサプライチェーン管理認証と最低再生繊維閾値を文書化できる折りたたみカートンメーカーは、シンガポールで事業を展開するグローバルFMCGバイヤーから優先サプライヤーとしての地位を享受しています。多くの飲料ブランドも、折りたたみカートンを使用してポリエチレンテレフタレート(PET)マルチパックリングを代替しており、カートンが現在飲料容器デポジット制度の対象外であるという規制上の空白を活用しています。

即食食品デリバリーの成長による折りたたみカートン使用量の増加

プラットフォームアプリを通じて注文されるテイクアウト食品は、パンデミック中およびその後に急増し、複合用途の都市地区ではゴーストキッチンが引き続き増殖しています。規制当局は使い捨てプラスチック食品容器への課金の可能性を示唆しており、事業者はグリース耐性のあるコーティング未漂白クラフトのクラムシェルや折りたたみボックスボードのスリーブへの切り替えを促されています。生産性向上ソリューション補助金(Productivity Solutions Grant)によるパイロット金型コストの補助が、小規模ケータリング業者の財務的障壁を低下させています。プラスチッククラムシェルからの移行はすべて、シンガポール折りたたみカートン市場に貢献します。

短納期向けデジタル印刷における技術的進歩

プリプレス自動化と7色インクジェットプレスを組み合わせたワークフローにより、コストのかかる段取り替えなしに2,500枚の注文に対応できます。このような機動性は、プロモーションキャンペーン、地域限定フレーバーの発売、および電子商取引サブスクリプションボックスに対応します。この設定により廃棄物が削減され、労働時間が大幅に短縮されます。これは、地域資格給与(Local Qualifying Salary)が2026年にSGD 1,800に引き上げられ、外国人労働者課徴金が2028年に再び増加する管轄区域において極めて重要です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い土地・労働コストによる地元生産能力の制限 | -0.8% | 国内、ジュロンおよびウッドランズ | 短期(2年以内) |

| マレーシアおよび中国からの低コスト輸入品との競争 | -0.6% | 国内、汎用グレード | 短期(2年以内) |

| 国内回収繊維の不足によるリサイクルボード採用の制約 | -0.3% | 国内 | 中期(2〜4年) |

| 世界のパルプ市場に連動したバージン板紙価格の変動 | -0.2% | 国内 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い土地・労働コストによる地元生産能力の制限

工業用賃料は上昇傾向が続く一方、労働改革により最低賃金と課徴金が引き上げられ、コンバーターの固定費が膨らんでいます。そのため、シンガポール折りたたみカートン市場の大部分は二重構造のサプライチェーンで対応せざるを得ません。マレーシアやインドネシアから汎用カートンが流入する一方、地元工場は短納期・プレミアム・知的財産保護が必要な案件に集中しています。ロボットによる型抜きやAIビジョンシステムへの自動化投資はコスト格差の縮小を目指していますが、多大な初期資本を必要とします。[2]貿易産業省、「シンガポールの製造業およびサービス業におけるビジネスコスト状況」、MTI.GOV.SG

マレーシアおよび中国からの低コスト輸入品との競争

マレーシアの一貫生産メーカーは、段ボールおよび折りたたみカートンを24時間以内に陸路で輸送しており、その着地コストはシンガポールのコンバーターが対応できる価格より25〜30%低いことが多いです。中国の輸出業者はパルプ調達における規模の経済と垂直統合された板紙生産を活用し、大量サイズに対して積極的な価格を提示しています。地元コンバーターは複雑な構造設計や規制上のトレーサビリティを必要とするニッチ市場を守っていますが、汎用SKUにおける利益率の低下は続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:コーティング未漂白クラフトが引き続き優位を保つ一方、折りたたみボックスボードが台頭

コーティング未漂白クラフトは、飲料キャリア、冷凍食品スリーブ、油分の多いスナックパックがその耐湿性とバリアコーティングを好むため、2025年のシンガポール折りたたみカートン市場シェアの33.87%を占めました。このグレードは自治体のリサイクルストリームに適合し、FSCタグを持ち、グリーンプラン2030のもとでのブランドオーナーの誓約と一致しています。しかし、折りたたみボックスボードは2031年までにCAGR 5.53%で市場全体の成長を上回るペースで拡大すると見込まれています。その滑らかなクレーコーティング表面、優れた輝度、高い剛性は、プレミアム化粧品やニュートラシューティカルブランドが求めるエンボス加工、箔押し、鮮明なオフセットグラフィックスに対応します。両方の基材を在庫するコンバーターは、最適なグラム数、バリアラミネーション、後加工装飾を提案でき、コンサルティング的役割を強化し、平均販売価格の上昇に伴いシンガポール折りたたみカートン市場でより大きなシェアを獲得できます。

固体漂白硫酸塩への需要は、代替を制限する厳格な純度・光学要件を持つ医薬品カートンで根強く残っています。ホワイトラインチップボードは低予算の家庭用品に使用され、再生原料を活用してトン当たりコストを抑えながら企業の持続可能性指標を満たしています。分散コーティングや植物由来ポリマーラミネートボードを含む特殊グレードは、電子レンジ対応食品トレーや改変雰囲気包装に対応していますが、現在の数量は認定サイクルにより限定されています。高級菓子の輸入業者が開封体験を活用してプレミアム価格を正当化するにつれ、折りたたみボックスボードの触感仕上げと構造的剛性が決定的な要素となります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

印刷技術別:平版印刷が規模を支え、デジタル印刷が機動性を解放

平版印刷プレスは2025年の生産額の40.52%を占め、シンガポールおよび近隣ASEAN地域にわたる統一キャンペーンで印刷枚数が15,000枚を超えると、1,000枚当たりのコスト優位性が発揮されます。インラインコールドフォイルステーションと高光沢オーバープリントニスは、20以上の市場でパントーンマッチングシェードを必要とする飲料大手に対応します。デジタル印刷グループはSKUの多様化、パーソナライゼーション、オムニチャネル小売サイクルに牽引され、CAGR 5.96%で成長しています。7色・幅650mmのデジタルプレスを稼働させるコンバーターは、ロールツーロール作業を処理し、数時間以内に糊付け用にシート変換でき、注文から出荷までの期間を短縮します。この技術はまた、規制で義務付けられたトラック&トレース用のシリアル化コードを可能にし、医薬品や高価値化粧品にとってますます必須となる機能であり、シンガポール折りたたみカートン市場への浸透を深めています。

フレキソ印刷ユニットは、電子商取引向けの機能的ながらグラフィックレベルの低い段ボールインサートや輸送用カートンをカバーし、グラビア印刷はシリンダー投資が償却できる超大量の飲料・タバコバンドルに限定されています。オフセット、インクジェット、デジタル装飾モジュールを統合したハイブリッドラインが、平版グレードのビジュアルとSKUの機動性を融合させるスイートスポットとして台頭する可能性があります。ブランドオーナーが後工程カスタマイズを求めるにつれ、版依存のワークフローが加速できなければ、平版印刷の既存プレーヤーはシェアを失うリスクがあります。一方、デジタル印刷のリーダーは可変テキスト、季節限定アートワーク、QRリンクのロイヤルティプログラムをアップセルでき、シンガポール折りたたみカートン市場規模のスペクトルでより高い利益率を獲得できます。

エンドユーザー産業別:食品・飲料がリード、電子商取引が急速に拡大

2025年の収益貢献30.23%を占める食品・飲料分野は、地域の乳製品、植物性飲料、レディトゥドリンクコーヒー、プレミアム菓子の付加価値拠点としてのシンガポールの突出した役割を反映しています。多国籍企業は、仕向け国のラベリング規制に準拠するため、折りたたみカートンに多言語パネルを印刷することが多く、印刷注文の複雑さと単価を高めています。しかし、電子商取引・小売対応チャネルは2031年までにCAGR 6.14%で成長すると予測されており、サブスクリプションボックスや直販ドロップが改ざん防止側壁付きのコンパクトなクラッシュロックカートンを採用しています。パッケージングデザインは今や、ブランドが購買者と最初に物理的に接触するポイントとして機能しており、目を引くカートンがマーケティング上の影響力を高めています。

ヘルスケア・医薬品は、高齢化社会とシリアライゼーション要件の高まりに牽引された長期的な需要の柱です。パーソナルケア・化粧品プレーヤーは、ソフトタッチラミネーション、マグネット蓋、箔デボッシングを施した限定版ボックスを発注し、平均販売価格を引き上げ、シンガポール折りたたみカートン市場を押し上げています。電気・電子セグメントは、小型家電製品に帯電防止インサートと堅牢な外装スリーブを使用しています。プレーンパッケージ法制化と消費量の減少によるタバコの漸進的な縮小は、グラビアカートン数量に上限を設けています。クラフト飲料の6本パックやペット栄養補助食品のサシェボックスなどの新興ニッチ市場が、追加的ながらも小規模な価値創出の機会を生み出しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

シンガポール折りたたみカートン市場で消費される折りたたみカートンの大部分は、コスト裁定と補完的な生産フットプリントを反映して、近隣のマレーシアおよびインドネシアから輸入されています。マレーシアのコンバーターはジョホール・シンガポール・コーズウェーでの通関手続きが簡素化されており、シンガポール西部に立地するFMCGラインへのジャストインタイム納品が可能です。ジョホールで仕上げ・型抜きされたカートンは、国境を越えて1シフト以内に自動充填ラインに直接投入でき、統合された地域物流ネットワークを浮き彫りにしています。

インドネシアとベトナムは、近接性とコスト効率のバランスを求めるグローバルカートン大手から数百万ドル規模の投資を集めています。リードタイムがやや長い輸送時間を許容する場合、コンバーターはバタムやビンズオンの工場で大量平版印刷を行い、フラットブランクをシンガポールに輸送して最終糊付け、窓貼り、または特殊コーティングを施します。このようなハブアンドスポーク構成により、ブランドオーナーはシンガポールのコストの高い工業用不動産に運転資本を縛ることなく、サプライチェーンリスクをヘッジできます。

高付加価値・短納期・知的財産保護が必要な作業は引き続き都市国家内で行われています。医薬品、高級化粧品、規制プロトタイプの案件は、厳格なクリーンルームプロトコルとデータセキュリティ対策によって保護された国内プリプレスおよびコンバーティング能力に依存しています。チャンギ空港への近接性により、時間的制約のあるカートンを遠方のASEAN工場に緊急航空輸送することも可能であり、地域の折りたたみカートンフローの管制塔としてのシンガポールの役割を維持しています。これらの立地ダイナミクスが、シンガポール折りたたみカートン市場の収益構造を総合的に形成しています。

競合ランドスケープ

Tetra Pak、Mondi、Stora Enojoなどのグローバル板紙メーカーおよびカートンコンバーターは、競争力のある価格のブランクおよび完成カートンをシンガポールに供給する地域サプライチェーンを統括しています。Tetra PakのベトナムにおけるEUR 9,700万(USD 1億1,500万)の投資によるアセプティックカートン生産能力の2倍以上への拡大は、シンガポールの乳製品・飲料充填業者へのサービスコストを低下させるネットワーク戦略を体現しています。[3]Vietstock、「Tetra Pakのビンズオンプラントがビバレッジカートンパッケージングサプライを強化」、VIETSTOCK.VN Mondiの2026年4月のインドネシアにおける年間2億枚の紙袋製造合弁事業への参画は、数量と資源の重力を確保するための広範な地域規模拡大を示しています。[4]MarketScreener、「Mondiが東南アジアで紙袋事業を拡大」、MARKETSCREENER.COM

Paper Products SingaporeやLSY Packagingを含む地元コンバーターは、デジタルプレス、ロボット支援型抜き、ERP-CAD統合への投資で対抗しています。近接性の優位性により、24時間以内のアートワーク対応、オンサイト微生物検査、マーケティングパイロット向けの小ロット生産が可能です。コンプライアンス意識の高い顧客を囲い込むため、多くの企業がISO 9001およびFSC認証を取得し、リーンシックスシグマのワークフローを運用し、型抜き窓が0.2mm以上ずれた場合にラインを停止するAIカメラビジョンシステムを導入しています。輸入競争の激化により利益率は圧迫されていますが、地元規制の知識、多言語アートワーク、持続可能性報告が、シンガポール折りたたみカートン市場における既存企業の存在感を維持しています。

いくつかのニッチな新興企業は、植物由来ポリマーやサトウキビバガスから形成されたコンポスタブルコーティングを推進し、ポリエチレンなしで耐湿性を実現することを約束しています。他の企業はシリアライゼーション、クラウドダッシュボード、ブロックチェーンに基づくトレーサビリティをバンドルし、医薬品の偽造防止義務と高級ブランドの認証に対応しています。グリーンファイナンスファンドが拡大するにつれ、脱炭素化の道筋を示せるコンバーターはデジタルおよびロボット化アップグレードのためのより安価な資本にアクセスできます。したがって、競争上のダイナミズムは、単純なプレス能力ではなく、技術採用、コンプライアンスの厳格さ、および地域統括にかかっています。

シンガポール折りたたみカートン産業リーダー

Mayr-Melnhof Karton AG

Rengo Co. Ltd

Stora Enso Oyj

Mondi plc

Tetra Pak International S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Mondiは、PT Indocement Tunggal Prakarsakとの合弁事業を締結し、西ジャワ州チトゥルップセメント工場複合施設に年間2億枚の紙袋ラインを設置し、2026年後半の稼働を予定しています。

- 2026年4月:国家環境庁(NEA)の2025年電子商取引パッケージング削減ガイドラインに対応し、シンガポールの主要物流プロバイダーは最適化された3R(削減・再利用・リサイクル)折りたたみカートンソリューションをプラスチックメーラーの代替として統合し、国内包装廃棄物の大幅削減を目指しています。

- 2026年2月:シンガポール貿易産業省は、2025年の製造業単位ビジネスコスト指数が0.1%上昇したと報告し、2028年に発効する課徴金引き上げを前にコンバーターの短期的なコスト安定性を示しました。

- 2025年7月:Tetra Pakはベトナム・ビンズオン工場で第2のアセプティックカートンラインを稼働させ、年間生産能力を300億パック超に引き上げ、シンガポールを主要な受益者として位置付けました。

シンガポール折りたたみカートン市場レポートの調査範囲

本レポートは、シンガポールの折りたたみカートン市場の包括的な分析を提供します。市場の現在のトレンド、成長促進要因、課題、および機会を検討します。調査範囲には、市場ダイナミクス、競合ランドスケープ、および主要な動向の評価が含まれます。さらに、本レポートは調査期間のサプライチェーン分析、市場セグメンテーション、および予測をカバーしています。

シンガポール折りたたみカートン市場レポートは、素材タイプ(固体漂白硫酸塩、折りたたみボックスボード、コーティング未漂白クラフト、ホワイトラインチップボード、その他の素材タイプ)、印刷技術(平版印刷、フレキソ印刷、デジタル印刷、グラビア印刷、その他の印刷技術)、エンドユーザー産業(食品・飲料、ヘルスケア・医薬品、パーソナルケア・化粧品、電気・電子、家庭用・工業用品、タバコ、電子商取引・小売対応パッケージング、その他のエンドユーザー産業)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 固体漂白硫酸塩 |

| 折りたたみボックスボード |

| コーティング未漂白クラフト |

| ホワイトラインチップボード |

| その他の素材タイプ |

| 平版印刷 |

| フレキソ印刷 |

| デジタル印刷 |

| グラビア印刷 |

| その他の印刷技術 |

| 食品・飲料 |

| ヘルスケア・医薬品 |

| パーソナルケア・化粧品 |

| 電気・電子 |

| 家庭用・工業用品 |

| タバコ |

| 電子商取引・小売対応パッケージング |

| その他のエンドユーザー産業 |

| 素材タイプ別 | 固体漂白硫酸塩 |

| 折りたたみボックスボード | |

| コーティング未漂白クラフト | |

| ホワイトラインチップボード | |

| その他の素材タイプ | |

| 印刷技術別 | 平版印刷 |

| フレキソ印刷 | |

| デジタル印刷 | |

| グラビア印刷 | |

| その他の印刷技術 | |

| エンドユーザー産業別 | 食品・飲料 |

| ヘルスケア・医薬品 | |

| パーソナルケア・化粧品 | |

| 電気・電子 | |

| 家庭用・工業用品 | |

| タバコ | |

| 電子商取引・小売対応パッケージング | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

シンガポール折りたたみカートン市場の規模はどのくらいですか?

シンガポール折りたたみカートン市場規模は、2025年にUSD 2億4,473万、2026年にUSD 2億5,981万と予測され、2026年から2031年にかけてCAGR 3.71%で成長し、2031年までにUSD 3億1,167万に達する見込みです。

シンガポールの折りたたみカートンでどの素材が需要を主導していますか?

コーティング未漂白クラフトが2025年時点で市場シェア33.87%でリードしており、飲料マルチパックや冷凍食品スリーブに好まれています。

シンガポールにおける折りたたみカートン向けデジタル印刷はどのくらいの速さで成長していますか?

デジタル印刷は、ブランドが大量カスタマイズと短いプロモーションサイクルを追求するにつれ、2026年から2031年にかけてCAGR 5.96%で成長すると予測されています。

折りたたみカートンがプラスチック包装に対して優位性を高めている理由は何ですか?

グリーンプラン2030が埋立廃棄物削減と板紙を対象外とするデポジット制度を推進しており、ブランドオーナーが硬質プラスチックをリサイクル可能なカートンに代替する動機となっています。

高い土地・労働コストは地元コンバーターにどのような影響を与えますか?

高い運営費が自動化または地域アウトソーシングを促進し、多くの汎用カートンが輸入される一方、国内工場はプレミアム短納期案件に集中しています。

最も急速に成長しているエンドユーザーセクターはどこですか?

電子商取引・小売対応パッケージングは、直販出荷と棚対応デザインに牽引され、CAGR 6.14%で拡大しています。

最終更新日: