Marktgröße und Marktanteil für Augmented-Reality-Spiele

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

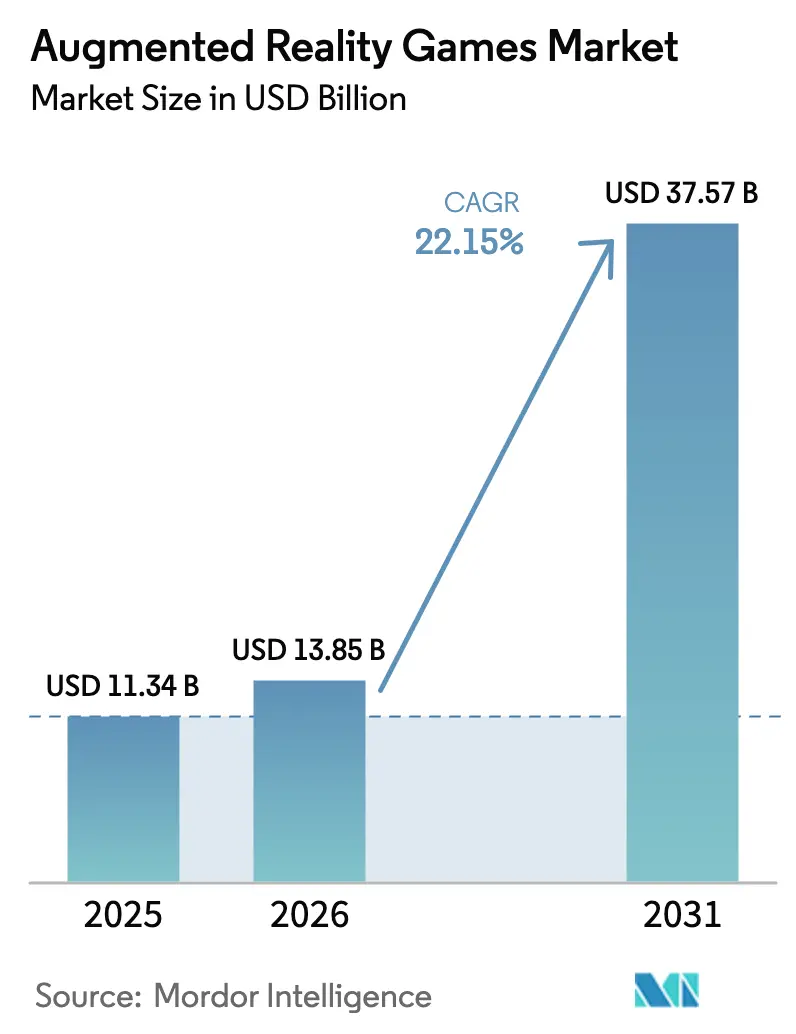

| Marktgröße (2026) | 13.85 Milliarden US-Dollar |

| Marktgröße (2031) | 37.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.15% CAGR |

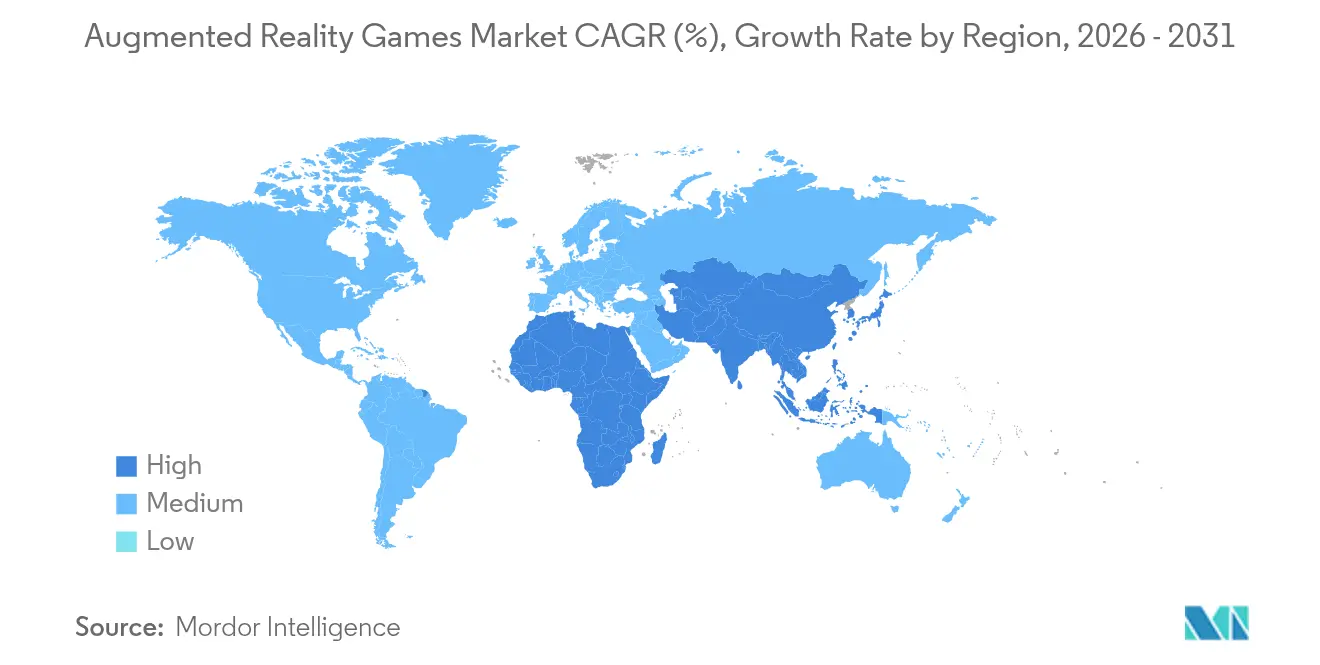

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

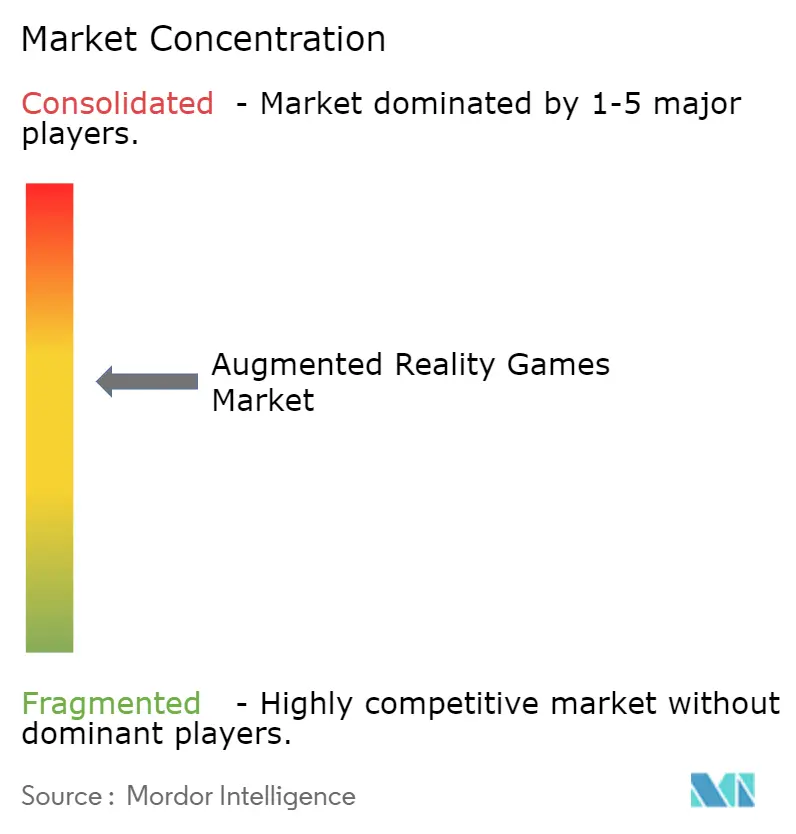

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Augmented-Reality-Spiele von Mordor Intelligence

Die Marktgröße für Augmented-Reality-Spiele wurde im Jahr 2025 auf 11,34 Milliarden USD geschätzt und soll von 13,85 Milliarden USD im Jahr 2026 auf 37,57 Milliarden USD bis 2031 wachsen, bei einer CAGR von 22,15 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch den 5G-Ausbau, cloudverankerte Plattformen für persistente Welten und kostenoptimierte Chipsätze gestützt, die nahtlose Mehrspielererlebnisse sowohl auf Smartphones als auch auf leichten Wearables ermöglichen. Mobile Geräte dominieren derzeit die Umsätze, doch schnelle Verbesserungen bei der Optik von Smart-Glasses und dem Energiemanagement signalisieren eine bevorstehende Verschiebung im Gerätemix. Standortbasiertes Gameplay bleibt dank ausgereifter Geodatensätze das wichtigste Designkonzept, während blockchain-verknüpfte Play-to-Earn-Mechaniken die Monetarisierungsstrategien neu gestalten. Regional gesehen erzielt Nordamerika weiterhin die höchsten Ausgaben, doch der asiatisch-pazifische Raum verzeichnet die steilste Umsatzkurve, da Telekommunikationsunternehmen wichtige Märkte mit Mid-Band-5G abdecken und kulturell verankerte Gewohnheiten beim sozialen Spielen auf AR-Formate übergehen.[1]GSMA, "The Mobile Economy Asia Pacific 2024," gsma.com

Wichtigste Erkenntnisse des Berichts

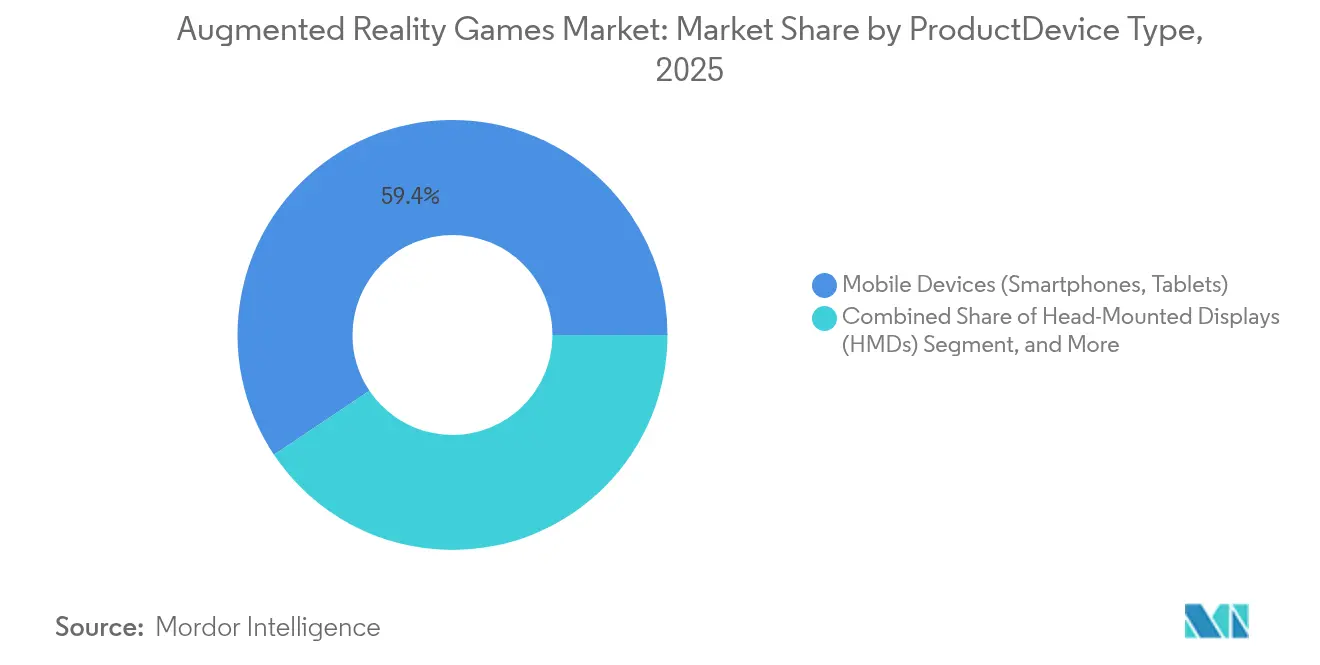

- Nach Produktkategorie erfassten mobile Geräte im Jahr 2025 einen Marktanteil von 59,40 % am Markt für Augmented-Reality-Spiele, während AR-/Smart-Glasses bis 2031 voraussichtlich mit einer CAGR von 27,1 % wachsen werden.

- Nach Komponente trug Hardware im Jahr 2025 57,30 % des Umsatzes bei; Dienstleistungen expandieren am schnellsten mit einer CAGR von 30,9 % bis 2031.

- Nach Spieltyp hielten standortbasierte Erlebnisse im Jahr 2025 einen Anteil von 64,10 % an der Marktgröße für Augmented-Reality-Spiele; Mixed-Reality-Hybride sind auf dem Weg zu einer CAGR von 35,9 % bis 2031.

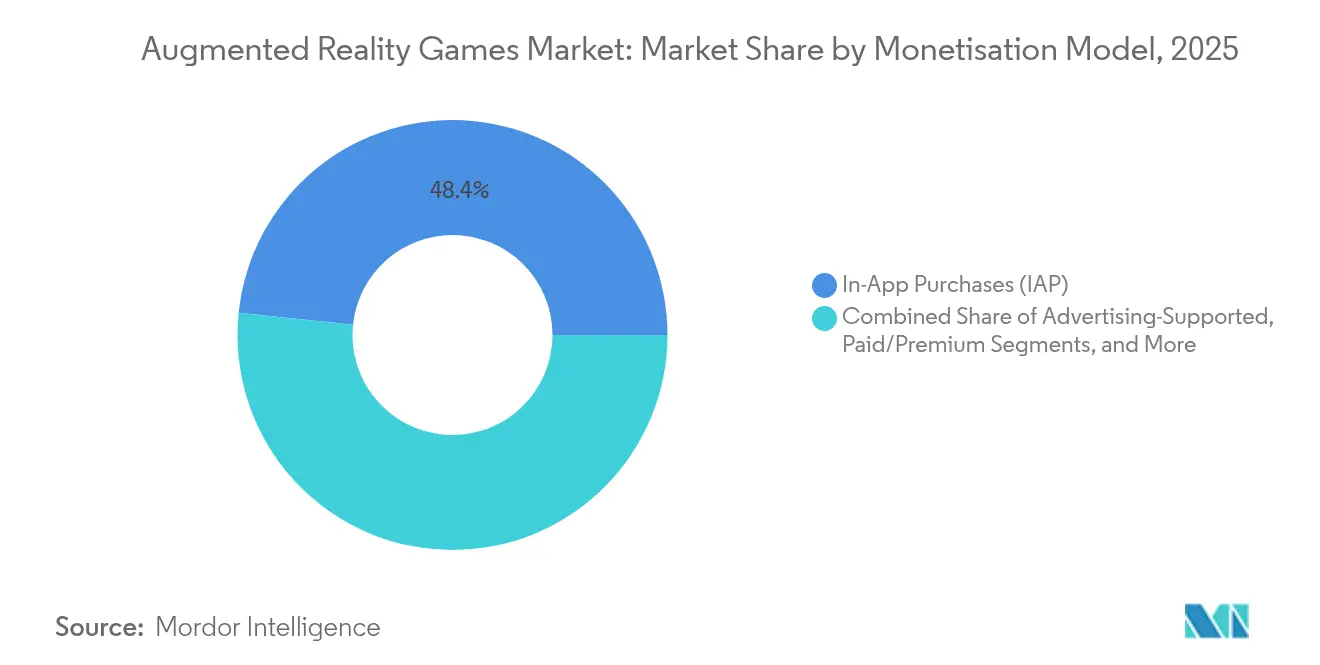

- Nach Monetarisierungsmodell erzielten In-App-Käufe im Jahr 2025 48,35 % des Umsatzes; Play-to-Earn- und NFT-integrierte Titel beschleunigen sich mit einer CAGR von 33,2 %.

- Nach Anwendung entfielen auf persönliche und Heimunterhaltung im Jahr 2025 69,20 % des Umsatzes, während die Gamifizierung im Bereich Fitness und Gesundheit mit einer CAGR von 28,6 % wächst.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 34,60 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 26,7 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Augmented-Reality-Spiele

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-fähige Smartphones ermöglichen Echtzeit-Mehrspielergameplay | +4.2% | APAC als Kern, Ausweitung auf MEA | Mittelfristig (2–4 Jahre) |

| Standortbasierte Werbepartnerschaften mit Tourismusbehörden | +2.8% | Europa, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| LiDAR-Sensoren in Apple-Geräten ermöglichen fortschrittliche Verdeckungsmechaniken | +3.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Qualcomm Snapdragon AR2 Gen 2 senkt die Stücklistenkosten für Headsets | +2.9% | Global | Langfristig (≥ 4 Jahre) |

| Cloudverankerte persistente Welten steigern das stadtweite Engagement | +3.4% | Global, frühe Gewinne in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Betriebliche Wellness-Subventionen fördern AR-Fitnesstitel | +1.8% | Nordische Länder und Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Verbreitung von 5G-Netzwerken verändert die Mehrspielarchitektur

Die kommerzielle 5G-Abdeckung hat sich im asiatisch-pazifischen Raum im Jahr 2024 deutlich ausgeweitet, die Zahl der mobilen Internetnutzer auf über 1,4 Milliarden angehoben und eine Latenz von unter 20 ms geliefert, die synchrone AR-Kämpfe für Dutzende von Spielern am selben Ort ermöglicht. Der Zustrom von Bandbreite und Edge-Computing-Kapazität beseitigt die bisherige Bewegungs-zu-Photon-Verzögerung und ermöglicht persistente sitzungsübergreifende Avatare, volumetrischen Sprach-Chat und Echtzeit-Umgebungsaktualisierungen. Entwickler verzeichnen infolgedessen längere durchschnittliche Sitzungsdauern und eine höhere Bindungsrate – Ergebnisse, die die adressierbare Basis des Marktes für Augmented-Reality-Spiele direkt vergrößern.

Standortbasierte Werbepartnerschaften gestalten Umsatzmodelle neu

Europäische Tourismusbehörden betten nun gebrandete Quests und historische Overlays in sehenswürdigkeitszentrierte Titel ein und verlagern die Monetarisierung von Nutzerausgaben hin zu Werbebudgets.[2]Iva Cibilić et al., "Implementing Augmented Reality in Tourism," proc-int-cartogr-assoc.net Frühe Pilotprojekte in Kroatien steigerten die Besucherzahlen in Museen und generierten Premium-CPMs, was ähnliche Initiativen rund um US-amerikanische Nationalparks anregte. Diese Dynamik diversifiziert die Cashflow-Quellen, reduziert die Plattformabhängigkeit von Mikrotransaktionen und erweitert die Beteiligung kultureller Institutionen am Markt für Augmented-Reality-Spiele.

LiDAR-Integration ermöglicht fortschrittliche Verdeckungsmechaniken

Apples LiDAR-ausgestattete Geräte kartieren Innenräume mit millimetergenauer Tiefe und ermöglichen es Spielen, virtuelle Kreaturen hinter echten Möbeln zu verstecken und physikbasierte Rätsel auf komplexen Oberflächen zu verankern.[3]Apple Inc., "Apple Arcade for Apple Vision Pro Takes Players into a New Dimension," apple.com Nutzertests zeigen, dass der wahrgenommene Realismus deutlich steigt, wenn die Verdeckungsgenauigkeit 95 % überschreitet, was die Konversionsrate bei In-App-Käufen direkt erhöht. Entwickler kombinieren LiDAR-Meshes jedoch weiterhin mit visuell-inertialer Odometrie, um die Tracking-Stabilität über mehrstündige Sitzungen aufrechtzuerhalten.[4]Wojtek Trzasko, "LiDAR Research - Analyzing Apple's LiDAR Scanner," nomtek.com

Qualcomm-Chipsatzfortschritte senken die Herstellungskosten für Headsets

Das Snapdragon AR2 Gen 2 Referenzdesign liefert einen 2,5-fachen GPU-Durchsatz und eine 8-fache On-Device-KI im Vergleich zur Vorgängergeneration und reduziert dabei den Leiterplattenflächenbedarf um 40 %.[5]Qualcomm, "Qualcomm Launches Its Next Generation XR and AR Platforms," qualcomm.com Die Komponentenkonsolidierung reduziert die Stücklistenkosten und ermöglicht Brillen unter 300 Gramm, die die Komfortschwellen der Verbraucher erfüllen. OEM-Roadmaps weisen auf mehr als 15 Modelle in aktiver Entwicklung hin – eine Pipeline, die die Hardwareauswahl erhöht und die Marktdurchdringung dedizierter Wearables im Markt für Augmented-Reality-Spiele vertieft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken bei EU-Datenschutzstandards verlangsamen groß angelegte Markteinführungen | -2.1% | Europa | Mittelfristig (2–4 Jahre) |

| Batterieentladung und thermische Drosselung bei Android-Geräten der mittleren Preisklasse | -1.9% | Aufstrebendes Asien | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Inhaltsentdeckung über App-Stores und Browser | -1.4% | Global | Langfristig (≥ 4 Jahre) |

| Hohe Mobilfunkdatenkosten in Südamerika und Afrika | -2.3% | Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Das Fehlen harmonisierter EU-Datenschutzregeln verzögert Markteinführungen

Entwickler müssen derzeit divergierende nationale Gesetze zur biometrischen Erfassung und Geolokalisierung interpretieren, was einen rechtlichen Mehraufwand verursacht, der europaweite Markteinführungen verzögert und Marketingausgaben aufschiebt. Die Unsicherheit schränkt insbesondere massenbasierte Titel ein, die auf gemeinsam genutzten Bilddaten beruhen, und verringert das frühe Umsatzmomentum in einer Region, die ansonsten reich an touristischen Sehenswürdigkeiten ist.

Android-Hardwarebeschränkungen begrenzen die Sitzungsdauer

Die thermische Drosselung bei Smartphones unter 300 USD schränkt die GPU-Frequenz nach 15–20 Minuten grafikintensiver AR ein und verkürzt die medianen Gameplay-Sitzungen in Indonesien und Vietnam um 35 % im Vergleich zu Geräten der Flaggschiffklasse. Entwickler sind gezwungen, die Polygonanzahl zu reduzieren, was wiederum das Immersionserlebnis und das Monetarisierungspotenzial mindert, bis sich die Chipsatzeffizienz auf Budgetsegmente ausweitet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt-/Gerätetyp: Mobile Führungsposition steht vor Beschleunigung durch Smart-Glasses

Mobile Handsets trugen im Jahr 2025 59,40 % zur Marktgröße für Augmented-Reality-Spiele bei, was den nahezu universellen Smartphone-Besitz und ausgereifte SDKs wie ARKit und ARCore widerspiegelt. Wearables skalieren jedoch schnell, da die Komponentenminiaturisierung 50-Gramm-Brillen ermöglicht, die ein 45-Grad-Sichtfeld und eine sechsstündige Akkulaufzeit bieten. Qualcomms AR2-Plattform und die Android-XR-Allianz von Samsung und Google katalysieren OEM-Pipelines und deuten auf eine Verschiebung im Gerätemix nach 2027 hin. Multimodale Eingaben, einschließlich Blick- und Pinch-Erkennung, differenzieren am Kopf getragene Formfaktoren weiter, indem sie beide Hände für eine kontinuierliche Interaktion freihalten.

Entwickler übernehmen daher geräteübergreifende Asset-Pipelines, die Texturauflösung und UI-Dichte automatisch skalieren. Early-Access-Titel im Smart-Glasses-Ökosystem von Meta verzeichnen bereits 20 % längere Sitzungsdurchschnitte als vergleichbare Smartphone-Versionen, was signalisiert, dass Wearables Premium-Preisstufen erschließen können. Dennoch werden Smartphones bis 2030 ein bedeutendes Umsatzfundament bleiben, da sie Einsteiger und Märkte mit geringen Ermessensausgaben bedienen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Wachstum bei Dienstleistungen übertrifft Hardwareumsätze

Hardware generierte im Jahr 2025 57,30 % des Umsatzes, gestützt durch Kameras, Tiefensensoren und Wellenleiter. Die Dienstleistungsschicht verzeichnet jedoch eine CAGR von 30,9 %, da Verlage von einmaligen Gerätegewinnen auf wiederkehrende Cloud-Einnahmen umsteigen. Unitys Audience Hub verknüpft 3 Milliarden Spielerprofile mit datenschutzorientierten Werbepartnern und zeigt, wie Datenorchestrierung und Analysen nun strategischen Wert besitzen.

Cloud-Rendering, Positionsdaten-APIs und die Moderation nutzergenerierter Inhalte ergänzen den Dienstleistungsstack und verlagern den Wettbewerbsvorteil hin zu Plattformen, die mehrjährige Entwicklerverträge sichern. Hardwareanbieter reagieren mit gebündelten Serviceguthaben, die die Ökosystembindung stärken und gleichzeitig die Margen für eigenständige Komponenten verwässern.

Nach Spieltyp: Dominanz standortbasierter Spiele wird durch Mixed-Reality-Hybride herausgefordert

Standortbasierte Titel hielten im Jahr 2025 einen Marktanteil von 64,10 % am Markt für Augmented-Reality-Spiele – ein Vorsprung, der durch Niantics frühes Kartierungswerk und die durch Pokémon GO gewonnene Spielervertrautheit erarbeitet wurde. Mixed-Reality-Hybride expandieren jedoch mit einer CAGR von 35,9 %, indem sie räumliche Anker mit vollständiger Körperverdeckung und Echtzeit-Umgebungsbeleuchtung verbinden. Volkswagens Mobilitätsfeldtests mit Microsoft HoloLens 2 beweisen, dass XR-Gameplay in fahrenden Fahrzeugen bestehen kann und damit Anwendungsfälle für die Transitzeit eröffnet.

Entwickler, die hybride Mechaniken verfolgen, müssen Ausrichtungsdrift lösen, wenn Nutzer in Innenräume wechseln – eine technische Grenze, bei der visuelle Positionierungssysteme und private 5G-Slice-Konnektivität vielversprechend sind. Die daraus resultierende Designflexibilität lädt lizenzierte Sportfranchises und narrativ reiche IPs ein, die dynamische Schauplätze benötigen, die nicht an statische Geofences gebunden sind.

Nach Monetarisierungsmodell: Blockchain gestaltet die Spielerökonomie neu

In-App-Käufe trugen im Jahr 2025 noch immer 48,35 % des Umsatzes bei, doch tokenisierte Ökonomien steigen rasch mit einer CAGR von 33,2 %. Smart Contracts prägen nun knappe digitale Wearables, deren Wiederverkaufsgebühren an Studios zurückfließen und den Cashflow nach dem Launch verstetigen. Spieler betrachten den Besitz von NFTs unterdessen als Status und Einkommensquelle und verbringen mehr Zeit im Spiel, um den Vermögenswert zu steigern. Die Akzeptanz ist in Südostasien am höchsten, wo unterversorgte Bevölkerungsgruppen Blockchain-Wallets gegenüber Kreditkarten bevorzugen.

Werbefinanzierte und Abonnement-Hybride entwickeln sich ebenfalls weiter. Europäische Tourismusbehörden finanzieren In-Game-Quests, während Fitnessplattformen Jahrespässe mit gestaffelten Coaching-Inhalten verkaufen, die die Umsatzvolatilität im Vergleich zu episodischen DLC-Veröffentlichungen reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Fitness-Gamifizierung wird zum Unternehmenswachstumshebel

Persönliche Unterhaltung machte im Jahr 2025 69,20 % der Ausgaben aus, doch betriebliche Wellness-Programme beschleunigen fitnessorientierte Titel. Nordische Arbeitgeber subventionieren AR-Laufspiele, die mit Krankenversicherungsportalen synchronisiert werden, und übernehmen Abonnementgebühren zur Förderung der Mitarbeiteraktivität. Die CAGR von 28,6 % des Segments spiegelt einen klaren ROI für Unternehmen wider, die einen Rückgang der Fehlzeiten und eine verbesserte Mitarbeiterbindung verzeichnen.

Entwickler integrieren Herzfrequenz-APIs und Dashboard-Analysen, um den Unternehmensberichtsbedarf zu erfüllen, und erzielen damit höhere Preise pro Sitz als bei Verbraucheräquivalenten. Der Dual-Target-Ansatz balanciert volumengetriebene Verbrauchermargen mit Premium-Unternehmensrechnungen und verbreitert die Cashflow-Resilienz im gesamten Markt für Augmented-Reality-Spiele.

Geografische Analyse

Nordamerika hielt im Jahr 2025 34,60 % des Umsatzes, da eine dichte 5G-Abdeckung und Apples LiDAR-fähige Gerätebasis einen fruchtbaren Boden für Ausgaben von Early Adoptern bieten. Große Verlage erproben Konzepte für räumliches Computing auf Vision Pro vor der globalen Skalierung, und US-amerikanische Unternehmen integrieren AR-Wellness-Apps in Leistungspakete. Die Region beherbergt auch den dichtesten Cluster von Cloud-Edge-Knoten, was persistente Weltlatenzen unter 15 ms in wichtigen Ballungsräumen ermöglicht.

Der asiatisch-pazifische Raum ist die Lokomotive des künftigen Wachstums und verzeichnet bis 2031 eine CAGR von 26,7 %. Betreiber in China, Südkorea und Japan haben Mid-Band-5G auf mehr als 80 % der städtischen Bevölkerung ausgeweitet, was Mehrspielertitel zum Aufblühen bringt. Mobile-First-Spielerkulturen, in denen Free-to-Play-Mechaniken die Norm sind, konvertieren leicht zu standortbasierten AR-Quests. Herausforderungen bleiben bei der Batterieentladung auf Android-Geräten der mittleren Preisklasse bestehen, doch Chipsatz-Roadmaps deuten auf einen Sprung in der Energieeffizienz bis 2027 hin.

Europa schreitet stetig voran, sobald die Datenschutzharmonisierung reift. Tourismusbehörden replizieren die kroatischen Piloterfolge, indem sie AR-Narrative in UNESCO-Welterbestätten einbetten und damit inkrementelle Besucherausgaben generieren. Nordische Unternehmen verstärken die Nachfrage nach fitnessgamifizierten Titeln, während regulatorische Unklarheiten weiterhin kontinentweite Markteinführungen verzögern, die auf groß angelegtem Geodatenaustausch beruhen. Lateinamerika und MEA hinken hinterher, zeigen jedoch langfristiges Aufwärtspotenzial, da die Mobilfunkdatentarife sinken und die durchschnittlichen Verkaufspreise für Handsets fallen.

Wettbewerbslandschaft

Der Markt für Augmented-Reality-Spiele bleibt mäßig fragmentiert. Niantic behauptet die Führungsposition im standortbasierten Design dank seines Lightship VPS, das weltweit über 1 Million kartierte Standorte abdeckt. Unity dominiert plattformübergreifende Engines und treibt die Monetarisierung über Cloud-Kollaborationstools statt über selbst veröffentlichte Inhalte voran. Samsung, Google und Qualcomm bündeln geistiges Eigentum, um ein Android-zentriertes XR-Ökosystem zu beschleunigen, das Apples vertikal integrierten Ansatz herausfordert.

Meta nutzt Qualcomm-Chipsätze und generative KI, um Content-Pipeline-Zyklen zu verkürzen und Echtzeit-Events in Metaverse-Umgebungen anzupassen. Hardware-Patente für leichte Linsenstapel und energieeffiziente Wellenleiter verschaffen Samsung verteidigbare Wettbewerbsvorteile in der Wearables-Fertigung, während Apples Fokus auf durchgängiges räumliches Computing eine Premium-Preissetzungsmacht aufrechterhält.

Chancen in weißen Flecken bestehen in den Nischen Unternehmens-Wellness und Kulturtourismus, wo etablierte Spielestudios maßgeschneiderte Inhalte vermissen lassen. Serviceorientierte Integratoren wie Capgemini schließen Lücken, indem sie AR-Schichten für Nicht-Gaming-Kunden anpassen und Mitarbeiterschulungen mit gamifiziertem Engagement verbinden, um adressierbare Umsätze über die Verbraucherunterhaltung hinaus zu erweitern.

Marktführer im Bereich Augmented-Reality-Spiele

HP Inc.

Qualcomm Inc.

Milkroom Studios GmbH

Blippar Ltd.

Netmarble Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Samsung und Google bestätigten ein gemeinsames Programm zur Auslieferung von AR-Smart-Glasses mit Gemini AI auf Qualcomm Snapdragon AR1 Gen 1, wobei die ersten Einheiten für eine kommerzielle Markteinführung Ende 2025 vorgesehen sind.

- Mai 2025: Unity Software erzielte im ersten Quartal 2025 einen Umsatz von 435 Millionen USD und stellte Unity 6.1 vor, das KI-gestützte Asset-Workflows für Meta Quest und Android-XR-Geräte hinzufügt.

- April 2025: Unity kündigte Survival Kids als gemeinsam entwickelten Nintendo Switch 2-Starttitel zusammen mit KONAMI an und markierte damit die erste End-to-End-Spielproduktion des Engine-Anbieters.

- März 2025: Apple veröffentlichte visionOS 2.4 und integrierte Apple-Intelligence-Funktionen, die die NPC-Interaktionen beim räumlichen Spielen und die Echtzeit-Umgebungskartierung verbessern.

- Februar 2025: Unity meldete einen Jahresumsatz 2024 von 1,813 Milliarden USD und betonte das Wachstum bei abonnementbasierten Entwicklerdiensten trotz Portfoliobereinigung.

Globaler Berichtsumfang des Marktes für Augmented-Reality-Spiele

Augmented-Reality-Spiele sind interaktive Videospiele, die reale Umgebungen mithilfe von Augmented-Reality-Technologie mit digitalen Inhalten kombinieren. AR-Spiele nutzen die Kamera, Sensoren und den Bildschirm eines Geräts (wie eines Smartphones, Tablets oder einer AR-Brille), um virtuelle Elemente – wie Charaktere, Objekte oder Informationen – in Echtzeit auf die reale Welt zu überlagern.

Die Studie verfolgt die Umsätze, die durch den Verkauf von Augmented-Reality-Spielen durch verschiedene Akteure weltweit erzielt werden. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum hinweg unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für Augmented-Reality-Spiele ist segmentiert nach Gerät (Head-Mounted Display, mobile Geräte, AR-Brillen und andere Gerätetypen), Anwendung (persönlich und gewerblich) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Lateinamerika). Die Marktgrößen und Prognosen hinsichtlich des Werts (USD) für alle oben genannten Segmente werden bereitgestellt.

| Head-Mounted Displays |

| Mobile Geräte (Smartphones, Tablets) |

| AR-/Smart-Glasses |

| Räumliche Displays (Projektion, Desktop) |

| Zubehör und Sensoren |

| Hardware |

| Software |

| Dienstleistungen |

| Standortbasierte AR-Spiele |

| Markerbasierte AR-Spiele |

| Projektionsbasierte AR-Spiele |

| Überlagerungs- und verdeckungsbasierte Spiele |

| Mixed-Reality-Hybridspiele |

| In-App-Käufe |

| Werbefinanziert |

| Kostenpflichtig/Premium |

| Abonnement |

| Play-to-Earn und NFT-integriert |

| Persönliche/Heimunterhaltung |

| Gewerbliche Arcade und standortbasierte Unterhaltung |

| Bildungs- und Serious Games |

| Fitness- und Gesundheits-Gamifizierung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Produkt-/Gerätetyp | Head-Mounted Displays | |

| Mobile Geräte (Smartphones, Tablets) | ||

| AR-/Smart-Glasses | ||

| Räumliche Displays (Projektion, Desktop) | ||

| Zubehör und Sensoren | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Spieltyp | Standortbasierte AR-Spiele | |

| Markerbasierte AR-Spiele | ||

| Projektionsbasierte AR-Spiele | ||

| Überlagerungs- und verdeckungsbasierte Spiele | ||

| Mixed-Reality-Hybridspiele | ||

| Nach Monetarisierungsmodell | In-App-Käufe | |

| Werbefinanziert | ||

| Kostenpflichtig/Premium | ||

| Abonnement | ||

| Play-to-Earn und NFT-integriert | ||

| Nach Anwendung | Persönliche/Heimunterhaltung | |

| Gewerbliche Arcade und standortbasierte Unterhaltung | ||

| Bildungs- und Serious Games | ||

| Fitness- und Gesundheits-Gamifizierung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Augmented-Reality-Spiele?

Die Marktgröße für Augmented-Reality-Spiele betrug im Jahr 2026 13,85 Milliarden USD und wird voraussichtlich bis 2031 37,57 Milliarden USD erreichen.

Welches Gerätesegment wächst im AR-Gaming am schnellsten?

AR-/Smart-Glasses sind das am schnellsten wachsende Segment mit einer CAGR von 27,1 % zwischen 2026 und 2031, da leichte Optiken und effiziente Chipsätze in die Massenproduktion eintreten.

Wie werden AR-Spiele heute hauptsächlich monetarisiert?

In-App-Käufe machen 48,35 % des Umsatzes im Jahr 2025 aus, obwohl Play-to-Earn- und NFT-basierte Modelle mit einer CAGR von 33,2 % expandieren.

Welche Region wird voraussichtlich das höchste AR-Gaming-Wachstum liefern?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 26,7 % wachsen, angetrieben durch allgegenwärtiges 5G und eine starke Mobile-First-Spielkultur.

Warum wachsen Dienstleistungsumsätze schneller als Hardwareverkäufe?

Verlage verlassen sich zunehmend auf Cloud-Rendering, Datenanalysen und Zielgruppenansprache-Plattformen, was die Dienstleistungskomponente auf eine CAGR von 30,9 % treibt, da wiederkehrende Einnahmen die einmaligen Gerätemargen übertreffen.

Welche regulatorische Herausforderung betrifft europäische AR-Spielmarkteinführungen am stärksten?

Das Fehlen harmonisierter EU-Regeln für Standort- und Bilddaten schafft Compliance-Unsicherheit, die europaweite Bereitstellungen verzögert und die Rechtskosten erhöht.

Seite zuletzt aktualisiert am: