アスレジャー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 415.28 十億米ドル |

| 市場規模 (2031) | 647.21 十億米ドル |

| 成長率 (2026 - 2031) | 9.28% CAGR |

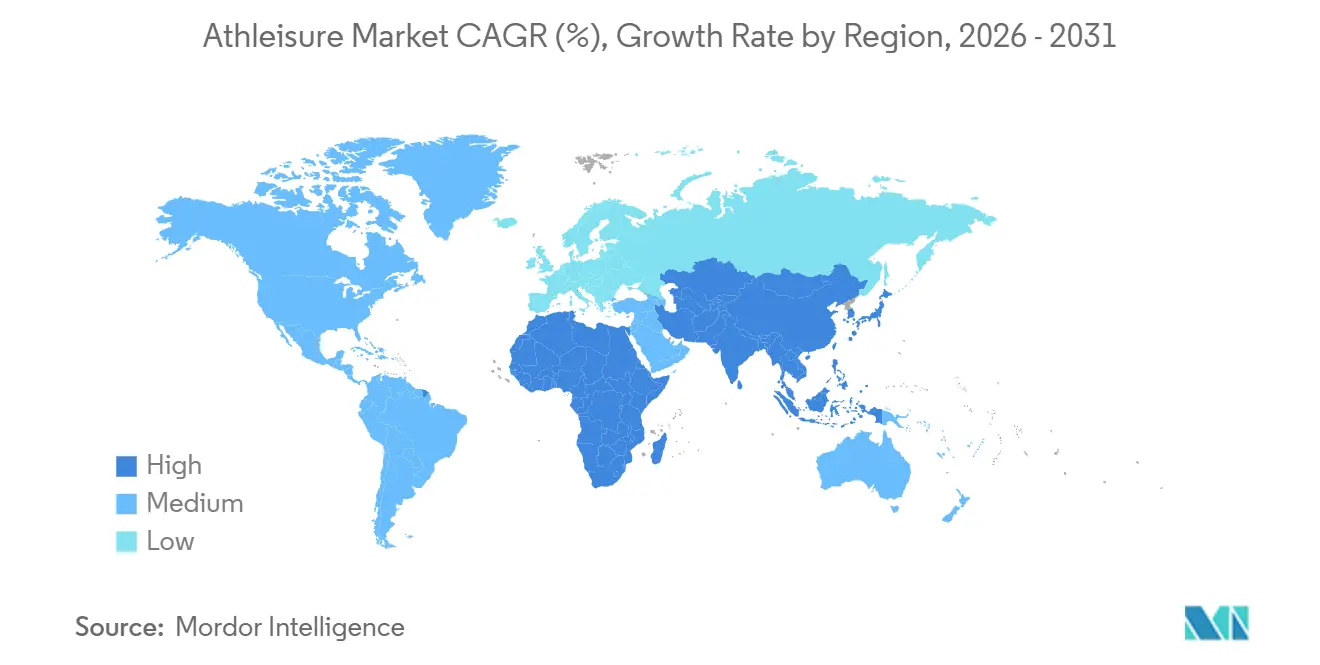

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

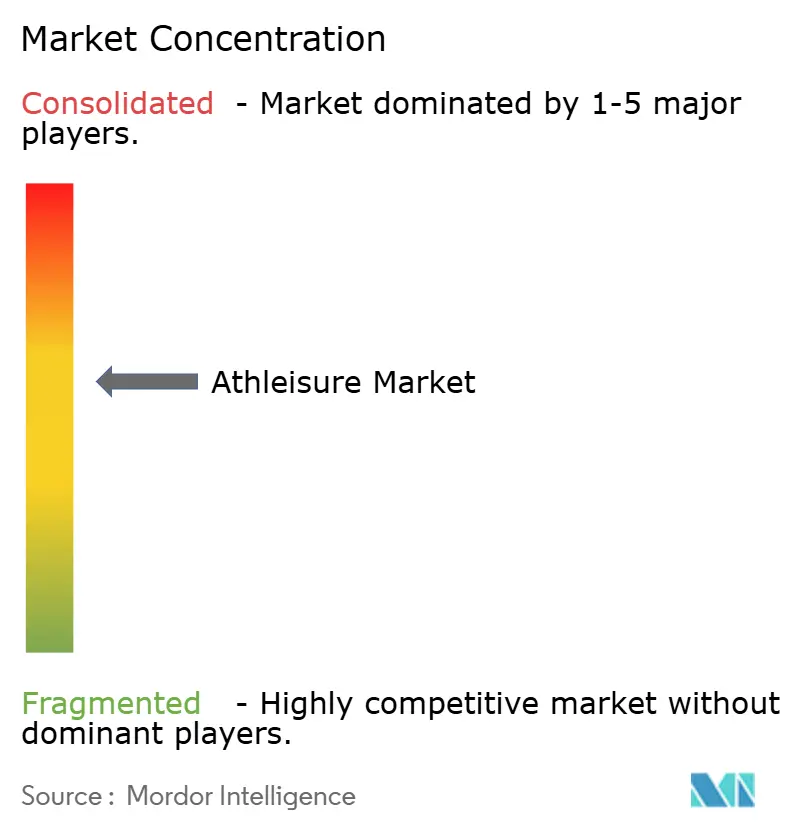

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアスレジャー市場分析

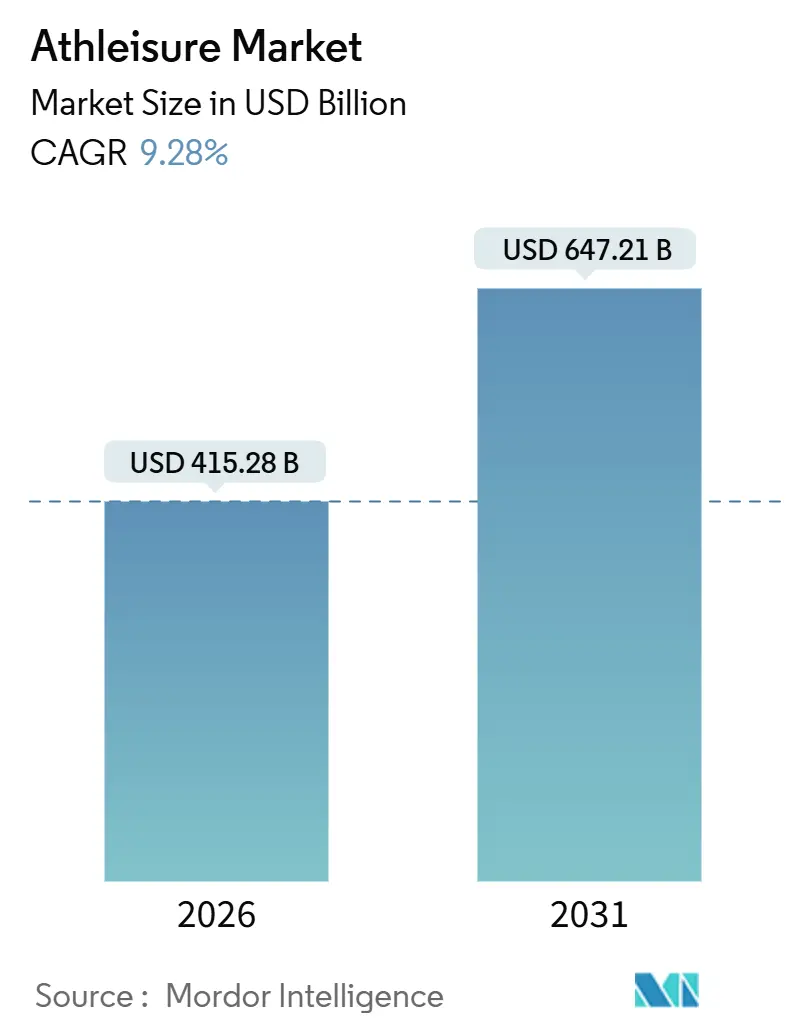

グローバルアスレジャー市場規模は2026年にUSD 4,152.8億に達し、2031年にはUSD 6,472.1億に到達する見通しで、予測期間中の年平均成長率(CAGR)は9.28%となる。この成長は、用途を限定した従来のスポーツウェアから、パフォーマンス素材を使用した多目的アパレルへの顕著な消費者シフトによって牽引されている。こうした技術的進歩により、テクニカル衣類およびフットウェアがジム、職場、教育機関、社交の場など多様な環境にシームレスに移行することが可能となった。衣類は引き続き主要な収益源として市場を支配しているが、コモディティ化による圧力が増している。一方、フットウェアセグメントは、カーボンプレートミッドソール、先進的なクッショニング技術、防水メンブレンなどの革新によって大幅な成長を遂げており、より高い価格帯を正当化している。さらに、アジア太平洋地域の各国政府はグラスルーツスポーツ振興に多大な投資を行っており、アスレジャー消費の新たな機会を創出している。サステナビリティは単なるマーケティング戦略から重要なビジネス要件へと進化しており、リサイクルポリエステルの採用増加や、規制機関および環境意識の高い消費者から支持を集めているリセールプラットフォームなどのサーキュラーサービスの普及拡大にそのシフトが顕著に表れている。

主要レポートの要点

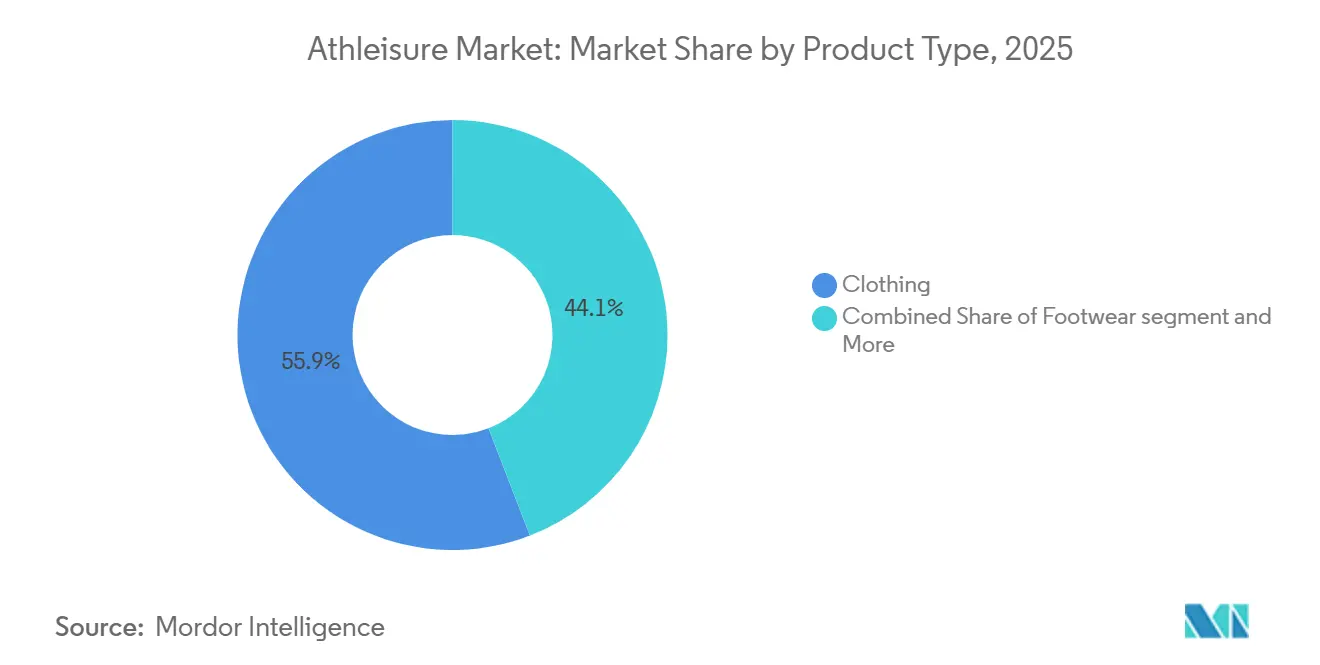

- 製品タイプ別では、2025年のアスレジャー市場シェアにおいて衣類が55.86%でトップとなり、フットウェアは2031年まで9.57%のCAGRで成長する見通しである。

- エンドユーザー別では、2025年の収益において大人が91.82%を占め、子供・児童セグメントは2026年から2031年にかけて11.82%のCAGRで拡大すると予測されている。

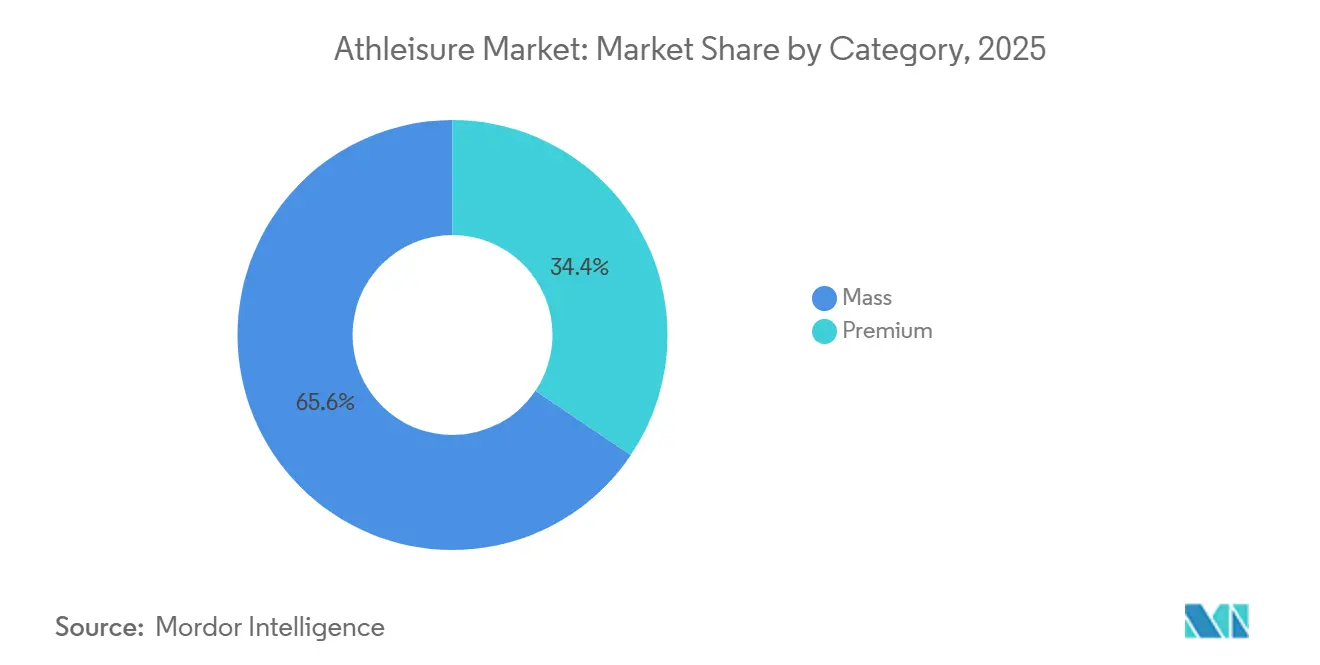

- カテゴリー別では、2025年の収益においてマスマーケット商品が65.57%を占めているが、プレミアムセグメントは2031年まで10.45%のCAGRを達成する見通しである。

- 流通チャネル別では、2025年の販売においてスポーツ・アスレティックグッズ専門店が39.68%を占めているが、オンライン小売店は2031年まで11.36%のCAGRで拡大している。

- 地域別では、2025年の収益において北米が38.95%を占め、アジア太平洋は2031年まで10.21%のCAGRに達する見通しである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

アスレジャー市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スポーツおよびアウトドア活動への高まる熱意 | +1.8% | アジア太平洋(中国、インド)および北米で著しい成長が見られるグローバル全体 | 中期(2〜4年) |

| ソーシャルメディア、セレブリティエンドースメント、フィットネスインフルエンサーの影響 | +1.5% | グローバル、特に北米、欧州、および都市部のアジア太平洋市場 | 短期(2年以内) |

| 女性主導のフィットネスおよびヨガアパレルの持続的成長 | +1.2% | 北米、欧州、および新興アジア太平洋都市部 | 中期(2〜4年) |

| 素材および製品デザインの革新 | +1.4% | グローバル、研究開発は北米、欧州、日本に集中 | 長期(4年以上) |

| スポーツ参加に関する政府の施策および投資 | +1.0% | アジア太平洋(中国、インド)、中東(アラブ首長国連邦、サウジアラビア)、一部の欧州諸国 | 長期(4年以上) |

| サステナビリティのトレンドおよびエコフレンドリーな製品提供 | +1.3% | 欧州(欧州連合規制)、北米、およびアジア太平洋のプレミアムセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スポーツおよびアウトドア活動への高まる熱意

組織的なスポーツおよびレクリエーションフィットネスへの参加が多様な人口層にわたって拡大しており、アスレジャーの普及を牽引している。全米州立高校協会連盟(NFHS)によると、米国の高校生のスポーツ参加者数は2024〜25年度に20万人以上増加した [1]出典:全米州立高校協会連盟(NFHS)、「高校スポーツへの参加が2024〜25年度に大幅増加で過去最高を記録」、nfhs.org。中国では、地方の第2・第3層都市における可処分所得の上昇がパフォーマンスアパレルへの需要を押し上げている。インドでは、フィット・インディア・ムーブメントおよびケロ・インディア・スキームが2021年から2026年にかけてグラスルーツスポーツインフラの強化と若者の参加促進のためにINR 3,165クロール(約USD 3.8億)を配分しており、新世代のアスレジャー消費者への道を開いている。パンデミック後、トレイルランニング、ハイキング、サイクリングなどのアウトドア活動が大きな支持を集めている。これを受けてブランドはトレイルから都市環境へとシームレスに移行できるハイブリッド製品を開発してきた。米国労働統計局によると、2024年には米国人口の21.5%がスポーツ、運動、レクリエーションに毎日従事している [2]出典:米国労働統計局、「米国人の時間利用調査」、bls.gov。このトレンドはエリートスポーツのみへの注目から日常生活への身体活動の組み込みへのシフトを反映しており、市場を従来のスポーツウェア購入者を超えて拡大させている。

ソーシャルメディア、セレブリティエンドースメント、フィットネスインフルエンサーの影響

デジタルプラットフォームは消費者がアスレジャーを発見し、評価し、購入する方法を再形成している。インフルエンサーマーケティングは従来の広告を上回る効果を示している。グローバルなインターネット普及の拡大に伴い、ソーシャルメディアはより広く受け入れられ、アクセスしやすいものとなっている。国際電気通信連合によると、2025年には世界人口の約4分の3に当たる約60億人がインターネットを利用しており、2024年の修正値58億人から増加している [3]出典:国際電気通信連合、「インターネット利用者数のグローバルな増加」、itu.int。フィットネスインフルエンサーによるエンドースメントは、主に認知されやすい真正性と共感できるフィットネスジャーニーにより、セレブリティエンドースメントと比較してアクティブウェアの購買意欲を大幅に高めることが示されている。ダイレクト・トゥ・コンシューマーモデルのみで運営するGymsharkは、マイクロインフルエンサーとのコラボレーションおよびコミュニティ主導のコンテンツを活用し、従来の小売・広告チャネルをバイパスしてUSD 14.5億の評価額に達した。ドウェイン・ジョンソンのプロジェクト・ロック・コレクション(Under Armourとのコラボ)などのセレブリティ主導のラインは短期的な販売急増をもたらす場合があるが、インフルエンサー主導のキャンペーンが達成するような持続的なエンゲージメントには届かないことが多い。ユーザー生成コンテンツおよびピアレコメンデーションへの好みの高まりは、従来のブランドメッセージの影響を低下させている。このシフトにより、確立されたブランドはマーケティング予算をクリエイターパートナーシップおよびソーシャルコマース統合へと再配分しつつある。

素材および製品デザインの革新

繊維工学における技術的進歩により、アスレジャーガーメントには水分管理、体温調節、消臭などのパフォーマンス機能が備わってきている。これらの革新はプレミアム価格帯を支援するだけでなく、従来のアクティブウェアを超えてガーメントの用途を拡大している。クモの糸にインスパイアされたバイオミメティクスナノファイバーメンブレンは、防水性を維持しながら水蒸気透過率を実現し、呼吸性と防水性のバランスという長年の課題を解決している。ナノスピニングを使用して多孔質メンブレンを作るノース・フェイスのフューチャーライト素材は、アルパインマウンテニアリングギアと都市通勤ラインの両方に採用されており、高性能素材が日常使用へと移行していることを示している。ナイキのZoomX ヴェイパーフライが最初に導入し、その後Adidas、ホカ、Onが採用したランニングシューズミッドソールへのカーボンファイバープレート埋め込みは、パフォーマンスフットウェアセグメントで標準となっている。学術研究ではこれらのプレートがランニングエコノミーを4〜5%改善することが確認されている。さらに、浙江大学の研究者たちは赤外線透過ナイロンを開発し、ガーメントが冷却のために可視光を反射しながら赤外線放射を透過させ、電子部品なしにパッシブ体温調節を実現することを可能にしている。これらの進歩は単なる漸進的なものではなく、消費者の期待を再形成し、研究開発能力や先進素材へのアクセスを持たないブランドにとって大きな参入障壁を生み出している。

女性主導のフィットネスおよびヨガアパレルの持続的成長

女性向けアスレジャーはニッチカテゴリーから主要な市場セグメントへと成長した。この成長は、従来のスポーツウェアの美学を超えてフィット、機能性、コミュニティに注力するブランドによって牽引されている。Alo Yogaはインフルエンサーパートナーシップを活用し、高通行量の都市部に体験型小売店を展開することで、アスレジャーを単なる機能的アパレルではなくライフスタイルの選択として成功裏にポジショニングしている。同様に、Wolverine WorldwideとパートナーシップするSweaty Bettyは、インクルーシブなサイジングとコミュニティフォーカスのイベントを優先することで、成熟市場においてプレミアム女性向けアクティブウェアが二桁成長を持続できることを示した。人口統計的に、北米および欧州ではジム会員権とヨガ実践者の過半数を女性が占めるようになっている。さらに、非アスレティック環境での着用として適切な服装としてアスレジャーに対する文化的受容が高まっている。女性特有のデザイン、サイジング、マーケティングを見落とすブランドは、女性向けアクティブウェアの購買決定が性能指標のみならず多様性、快適性、ソーシャルシグナリングによって左右されることを理解しているスペシャリストにシェアを奪われるリスクがある。

アスレジャー市場の抑制要因影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 模倣品の増殖 | -0.8% | アジア太平洋、中東、eコマースプラットフォームで最大量が見られるグローバル全体 | 短期(2年以内) |

| リサイクルPET供給変動に連動したポリエステル価格の変動 | -0.6% | リサイクル素材含有量へのコミットメントが高いブランドに特に影響するグローバル全体 | 中期(2〜4年) |

| 関税の引き上げおよび貿易障壁 | -0.9% | 北米(アジアからの米国輸入)、欧州(ブレグジット後の調整)、一部の南米市場 | 短期(2年以内) |

| 製品に関連する高いコスト | -0.7% | アジア太平洋、南米、中東、アフリカの新興市場;先進市場の価格感応度の高いセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

模倣品の増殖

アスレジャーの模倣品はブランドエクイティを損ない、消費者信頼を弱め、正規メーカーへの収益を奪う。取締り活動はこの問題の深刻さを浮き彫りにしている。2025年、スーパーボウルLIXの開催中、移民・関税執行局の「チームプレイヤー作戦」がレプリカジャージやアスレティックフットウェアを含む模倣品を押収し、大型スポーツイベントが模倣品流通業者を引き寄せることを示した。eコマースプラットフォームおよびソーシャルメディアマーケットプレイスが模倣品の流通を簡素化し、販売者が最小限の投資でグローバルな顧客にアクセスできるようにしている。一部のカテゴリーでは、模倣品が本物に近い品質水準に達しており、消費者が目視で識別することが困難になっている。これにより、ブランドはブロックチェーンベースの追跡やNFC(近距離無線通信)タグなどの高度な認証技術の導入を余儀なくされている。プレミアムブランドは特に大きなリスクにさらされており、模倣品は独自性を損ない、価格設定に対する消費者の疑念を高める。模倣品に対する法的枠組みは地域によって大きく異なる。多くの新興市場では取締りの取り組みが模倣品生産に後れを取っており、収益獲得を妨げブランドの完全性を損なっている。

関税の引き上げおよび貿易障壁

アパレルおよびフットウェア輸入に対する関税の上昇は利益率を圧迫し、ブランドにサプライチェーンの抜本的な見直しを迫っているが、アジアの製造拠点に対する短期的な代替手段は限られている。米国はベトナム、インドネシア、カンボジア、中国からの商品に関税を課しており、これらの国の生産に大きく依存するアスレジャーブランドに大きな打撃を与えている。フットウェアの約50%をベトナムで製造するNikeは、持続的な関税負担が2025年度の利益をUSD 10億削減する可能性があると投資家に警告した。同様に、AdidasとPumaも東南アジアのサプライチェーンへの影響について懸念を表明した。バングラデシュ、スリランカ、またはメキシコや中米などのニアショア拠点など他の地域への生産移転は即座の解決策とはならない。工場認証、労働力開発、物流調整には数年を要する。ブランドは今や戦略的課題に直面している。関税コストを吸収して利益率の圧縮に耐えるか、消費者にコストを転嫁して販売量の減少リスクを冒すか、またはプレミアム化に注力してより高い価格を正当化するかである。さらに、関税環境はグローバルサプライチェーンを断片化させている。ブランドは関税負担を最小化するために北米、欧州、アジア市場に向けた独自の調達戦略を採用しており、これにより複雑性が増し規模の経済が縮小している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

アスレジャー市場セグメント分析

製品タイプ別:

フットウェアの革新がアパレルを上回るペースで進展フットウェアは2026年から2031年にかけて9.57%のCAGRで成長し、市場全体の成長を上回ると予測されている。このトレンドは、衣類が2025年の収益の55.86%を占めて引き続き優位を保つと見込まれる中でも続いている。クッショニング、推進力、素材の進歩がフットウェアの魅力を高め、プロアスリートを超えた幅広い顧客層を引き付けている。当初エリートマラソンレース用ミッドソール向けに設計されたカーボンファイバープレートは、トレーニングシューズ、トレイルランナー、ライフスタイルスニーカーにも採用されるようになっている。Nike、Adidas、ホカ、Onなどのブランドはこの技術を活用して顕著なパフォーマンス向上を実現している。軽量EVAと超臨界窒素注入を組み合わせたNikeのZoomXフォームと、Adidasのライトストライク・クッショニングプラットフォームは、素材の革新がブランドが競争市場で差別化するための一助となっている。衣類は引き続き主要カテゴリーであるものの、プライベートラベルおよびファストファッションブランドがより低価格の代替品を提供するTシャツやショートパンツなどの基本的なセグメントでコモディティ化の課題に直面している。一方、バッグ、帽子、ウェアラブルテクノロジーなどのアクセサリーを含む「その他の製品タイプ」セグメントは、ブランドがアスレティック製品に対する消費者支出のより大きなシェアを獲得しようとする中で、小規模ながら成長しているカテゴリーである。

フットウェアのより速い成長軌跡は、明確なパフォーマンス上の利点を提供し、より高い価格を正当化する製品への消費者の好みのシフトを反映している。先進的なクッショニングおよび推進システムを備えたランニングシューズは基本的なトレーニングシューズよりも高価格となっており、ブランドは販売数量の比例的な増加なしに収益を増加させることができる。ホカが導入し確立されたブランドが採用したマキシマリストクッショニングの人気は、スピードよりも快適性を優先するレクリエーションランナーおよびウォーカーに訴求し、競技アスリートを超えて市場を拡大させている。テクニカルパフォーマンスとアウトドアインスパイアの美学を組み合わせたトレイルランニングおよびハイキングフットウェアは、トレイルから都市環境へとシームレスに移行できる多目的製品を求める消費者の支持を受けてシェアを伸ばしている。一方、衣類は防水ジャケットやコンプレッションガーメントなどの特化カテゴリーを除いて同様の価格プレミアムを達成するのに苦労しており、フットウェアと比較した成長ポテンシャルを制限している。

注記: 全セグメントの個別シェアはレポート購入時に利用可能

エンドユーザー別:

子供・児童セグメントが加速L29:2025年において、大人はアスレジャー需要の91.82%を占めた。しかし、子供・児童セグメントは2026年から2031年にかけて11.82%のCAGRで成長することが見込まれている。この成長は主に、ジェネレーションアルファがアスレジャーをデフォルトの服装として受け入れることと、保護者が耐久性のある多目的衣類をますます優先することによって牽引されている。Adidasは、エコ意識の高い保護者をターゲットに、サステナブルな素材とインクルーシブなサイジングを取り入れた子供向け製品レンジを拡大した。同様に、Lululemonは児童アパレルに特有の急速なサイズアウトサイクルに対応するため「ライク・ニュー」リセールプログラムを導入した。従来は成人フィットネス愛好家に注力してきたGymsharkは、アスレジャーをカジュアルウェアと結びつけるジェネレーションアルファ消費者を引き付けるため2024年にユースラインを立ち上げた。このセグメントの成長は、人口統計的要因(例えば、ミレニアル世代やZ世代の保護者は前世代よりも子供にアスレジャーを購入する傾向が高い)だけでなく、アスレティックウェアがスポーツの文脈を超えて主流となった文化的シフトにも影響を受けている。

そのポテンシャルにもかかわらず、子供セグメントは独自の課題に直面している。ブランドは急速な成長による製品ライフサイクルの短さに対応し、予算を意識する保護者のニーズに応え、活発な遊びに十分な耐久性を確保しなければならない。このセグメントで成功するブランドは、快適性、手入れのしやすさ、そして子供と保護者の両方に訴求するデザインに注力している。学校の服装規定におけるアスレジャーの受容拡大により、保護者が学校の規定に準拠しながら放課後の活動にも柔軟に対応できる衣類を求めるようになり、市場はさらに拡大している。大人が引き続き主要セグメントではあるが、先進市場はすでに多くの大人のワードローブにアスレジャーが揃っており飽和に近づきつつある。これにより、再購買頻度は季節ごとのアップデートや製品の劣化に限定される。対照的に、子供セグメントは必須の買い替えサイクルと早期にブランドロイヤルティを構築する機会から恩恵を受けており、長期的成長に向けた戦略的優先事項として位置付けられている。

カテゴリー別:

プレミアムセグメントが成長プレミアムを牽引2025年において、マスマーケットアスレジャーはスーパーマーケット、ハイパーマーケット、ディスカウント小売業者を通じたアクセスしやすさにより、収益の65.57%という大きなシェアを獲得した。しかし、プレミアムセグメントは2026年から2031年にかけて強力な10.45%のCAGRで成長すると予測されている。ブランドはダイレクト・トゥ・コンシューマーチャネルを活用し、コミュニティとのつながりを構築し、より高い価格帯を支援するための技術革新を強調している。例えば、Vuoriはロゴ中心のブランディングよりも品質とフィットを重視し、ワークアウトから社交の場へとシームレスに移行できる多目的アパレルで富裕層消費者をターゲットにしている。同様に、Alo Yogaはテクニカルパフォーマンスとスタイリッシュなデザインを融合させ、アスレジャーを単なる機能的衣類ではなくライフスタイルの選択として位置付けている。プレミアムブランドはまた、ダイレクト・トゥ・コンシューマーモデルによりデータ収集、パーソナライズされたマーケティング、卸売マークダウンなしでのリピート購買が可能となるため、顧客生涯価値の向上から恩恵を受けている。

マスマーケットアスレジャーは価格感応度の高い消費者に訴求し、広範な流通ネットワークから恩恵を受けるが、プライベートラベルブランドとの競争と価格設定の柔軟性の低さにより利益率の課題に直面している。Decathlonやユニクロなどのリテーラーはコストパフォーマンスを重視する消費者を引き付ける手頃な価格でのファンクショナルアクティブウェアを提供している。プレミアムセグメントの速い成長は消費者の好みの二極化を示している。しかし、プレミアムブランドは成長目標を達成するために流通を拡大しながらも独自性と知覚価値を維持するという課題に対処しなければならず、これは卸売チャネルへと急速に拡大したブランドにとって困難であることが証明されている。

流通チャネル別:

eコマースが小売の景観を再形成2025年において、スポーツ・アスレティックグッズ専門店が流通シェアの39.68%を占め、パフォーマンス志向の消費者にとって主要な目的地としての重要性を示した。しかし、オンライン小売店は2026年から2031年にかけて11.36%のCAGRで成長すると予想されており、ブランドのダイレクト・トゥ・コンシューマープラットフォームへの投資と、利便性と多様性を好む消費者の傾向によって牽引されている。Lululemonのeコマースはモバイルアプリの改善と店内体験を再現するよう設計されたバーチャルショッピングツールによって推進されている。同様に、Vuoriはオンライン販売を重視し、実店舗はトランザクションセンターではなくブランド構築のショールームとして主に活用している。スーパーマーケット、ハイパーマーケット、デパートや専門ブティックを含むその他のチャネルは、消費者がより幅広い選択肢、カスタマーレビュー、手間のかからない返品を提供するオンラインプラットフォームへと移行するにつれてシェアを失っている。パンデミックがこのシフトを加速させたが、ブランドがデジタル体験を向上させ消費者が試着なしでオンラインでアパレルを購入することにより慣れてきたことでトレンドは継続している。

スポーツ・アスレティックグッズ専門店は、ランニングシューズのようにフィットと専門的なアドバイスが重要なカテゴリーにおいて優位性を維持している。しかし、これらの小売業者もオンライン閲覧と店内受け取りおよび返品を統合したオムニチャネル戦略を採用しつつある。インスタグラムやTikTokなどのプラットフォームを通じて消費者が製品を発見し直接購入するソーシャルコマースの台頭は、流通チャネルをさらに多様化させ、従来の小売仲介業者への依存を低下させている。自社のeコマースプラットフォームを運営するブランドはより高い利益率と顧客データへのアクセスから恩恵を受けるが、競争力を維持するためにロジスティクス、カスタマーサービス、デジタルマーケティングにも投資しなければならない。

地域分析

北米アスレジャー市場

2025年、北米はアスレジャー収益の38.95%を占め、深く根付いたアクティブウェア文化と高い一人当たり支出を示している。しかし、ワードローブが飽和状態に達するにつれて同地域の成長は鈍化しており、消費者はコレクションを拡大するよりも買い替えに重点を置くようになっている。米国は最大の市場であり、ジムの会員数の普及、若者のスポーツ参加、そしてアスレジャーのビジネスおよびソーシャルシーンへの浸透が成長を牽引している。カナダとメキシコは小規模ながら安定したシェアを維持しており、メキシコはニアショア製造への投資の恩恵を受け、ブランドが関税リスクを軽減するのに役立っている。この成熟した市場環境は、市場飽和にもかかわらずLululemonが二桁成長を継続ていることが示すように、数量拡大ではなく高価格帯による収益創出を行うプレミアムブランドに有利に働いている。

アジア太平洋アスレジャー市場

アジア太平洋地域は最も成長が速い地域であり、2026年から2031年にかけて10.21%のCAGRが予測されている。この成長は、政府の健康増進施策、可処分所得の増加、そして活動的なライフスタイルを促進する都市化トレンドによって牽引されている。中国の「健康中国2030」計画は、2030年までに5億3,000万人の定期的な運動実施者を目指している。国家体育総局はスポーツインフラと参加を強化するための政策を実施しており、アスレジャー需要に対する構造的な後押しを生み出している。Anta Sports Products Ltd.やLi-Ning Company Ltd.などの地元ブランドは、中国の消費者に合わせた競争力のある価格の製品を提供することで国際的な競合他社からシェアを奪っており、Anta Sports Products Ltd.はすでに2024年に収益成長を報告している。日本、韓国、オーストラリア、ニュージーランドは一人当たり支出が高い成熟市場であり、タイ、インドネシア、シンガポールなどの東南ジア諸国は若く都市的な人口を背景に成長拠点として台頭している。

欧州・中東・アフリカおよび南米アスレジャー市場

欧州、南米、中東・アフリカは規模は小さいものの、戦略的に重要な市場であり、それぞれ独自のダイナミクスを示している。欧州では、健康意識の高まりとサステナビリティへの関心がアスレジャーの普及を促進している。ブランドは欧州連合の規制に準拠し消費者の期待に応えるため、リサイクル素材の活用とサプライチェーンの透明性にますます注力している。英国、ドイツ、フランス、イタリア、スペインが最大の市場であり、ポーランドやロシアを含む東欧は所得の上昇とともに成長の可能性を秘めている。南米では、アスレジャー市場はブラジル、アルゼンチン、コロンビア、チリに集中しており、都市化と拡大する中間層が需要を牽引しているが、経済の不安定さと通貨変動がリスクとなっている。中東・アフリカは特にアラブ首長国連邦、サウジアラビア、南アフリカにおいて大きな成長ポテンシャルを持つ新興市場であり、政府によるスポーツインフラへの投資大規模スポーツイベントがアスレジャーの認知度を高めている。トルコとエジプトは大きな人口とフィットネス文化の拡大を有しており、ナイジェリアとモロッコは小売インフラの整備とともに有望な市場として台頭しつつある。

競合状況

アスレジャー市場は適度に分散しており、Nike Inc.、Adidas AG、Lululemon Athletica Inc.がデジタルネイティブブランドや地域プレーヤーからの競争の高まりに直面しながらも大きなシェアを保持している。Adidasはブーストおよびライトストライク・クッショニングプラットフォームに牽引された好調な第3四半期業績を受けて2024年の見通しを上方修正したが、長期的な関税負担が利益率を圧迫する可能性があると警告した。Gymshark、Vuori、Alo Yoga、On Holdingなどの新興ブランドは、インフルエンサーマーケティングの活用、コミュニティエンゲージメントの促進、従来の小売マークダウンを回避するダイレクト・トゥ・コンシューマーモデルの採用によってシェアを獲得している。

主要な市場プレーヤーにはLululemon Athletica Inc.、Nike Inc.、Puma SE、Adidas AG、Under Armour Inc.が含まれる。競合環境は、サステナビリティ、技術革新、コミュニティフォーカスの戦略を優先するブランドに有利であり、これらのアプローチは製品機能を超えた意味のあるブランドインタラクションを求める健康意識の高い消費者に訴求する。例えば、2024年3月、Nikeはヒールからつま先への移行を高めるよう設計された先進的なクッショニング技術を搭載したエア マックス DNシューズを発表し、業界における製品革新への注力を強調した。

障害者向けアダプティブアスレジャー、拡張サイジングオプション、ピックルボールやパデルテニスなどのニッチスポーツ向けテクニカルアパレルなどの未開拓セグメントに機会が存在する。技術の採用は引き続き重要な差別化要因であり、ブランドは素材革新、パーソナライズされたレコメンデーションのためのデータ分析、バーチャル試着のための拡張現実(AR)に投資している。サステナビリティへのコミットメントも競合状況を形成しており、ブランドはリサイクル素材の組み込み、カーボンフットプリントの削減、ブルーサインやフェアトレードなどの認証取得に努めている。ただし、これらの取り組みはサプライチェーンの複雑性とコストの変動性を増大させる。さらに、Lululemonの「ライク・ニュー」やポッシュマークおよびデポップなどのサードパーティマーケットプレイスのようなリセールプラットフォームの台頭は、製品ライフサイクルを延長するセカンダリー市場を生み出しているが、新品販売を侵食する可能性がある。

アスレジャー業界のリーダー企業

Nike Inc.

Adidas AG

Puma SE

Under Armour Inc.

Lululemon Athletica Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げるアスレジャー市場企業

- Nike Inc.

- Adidas AG

- Lululemon Athletica Inc.

- Puma SE

- Under Armour Inc.

- VF Corporation

- Columbia Sportswear Company

- New Balance Athletics Inc.

- ASICS Corporation

- Wolverine Worldwide Inc.

- Alo Yoga

- Gymshark Ltd.

- Fabletics LLC

- Vuori Inc.

- Anta Sports Products Ltd.

- Li-Ning Company Ltd.

- Decathlon SA

- HanesBrands Inc.

- Skechers USA Inc.

- Aritzia Inc.

- On Holding AG

- Sweaty Betty Ltd.

アスレジャー市場における最近の業界動向

- 2025年6月:インナーウェア、スリープウェア、アスレジャーで知られるJockeyは、アスレジャーコレクション「JKY グルーヴ™」を発表した。18〜24歳の若い大人をターゲットとするスタイル重視のアスレジャーラインは、インド全土の52のJockeyストアおよび同社のウェブサイト(www.jockey.in)で購入可能である。

- 2025年3月:サステナブルなパフォーマンスウェアブランドのRefloは、アスレティックユニフォームに新技術を導入した。同社はサッカーやモータースポーツを含む様々なスポーツ向けにリサイクル素材からアスレティックウェアを製造している。同社独自のリループ技術はプラスチック廃棄物を使用後にリサイクル可能なモノファイバーガーメントに変換する。

- 2025年3月:Under Armourは、アスレティックな機能性と文化的要素を組み合わせたフットウェアデザイン「UA ECHO」の発売で製品レンジを拡大した。UA ECHOは、アスレティックフットウェアにおいてパフォーマンスと個性の表現の両方を重視するZ世代を中心とした若い消費者をターゲットにしている。

- 2024年7月:Onは「ライトスプレー」と呼ばれるランニングシューズ製造の新たな製造プロセスを導入した。この技術はロボットアームを使用してシューズのアッパー部分を一工程で作成する。ライトスプレー技術で製造されたランニングシューズは軽量で競技スポーツのパフォーマンス向けに設計されている。

アスレジャー市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

本調査では、世界のアスレジャー市場を、軽いワークアウトやカジュアルなシーンで同じアイテムを着用する消費者をターゲットとした、アスレチックな機能性と日常的なスタイルを融合させたアパレル、フットウェア、厳選されたアクセサリーの販売と定義している。

適用除外:プロスポーツチームまたは学業スポーツチーム専用に設計された純粋なパフォーマンスユニフォームは、本見積りの対象外とする。

このレポートでカバーされるセグメント

- 製品タイプ別

- 衣類

- フットウェア

- その他の製品タイプ

- エンドユーザー別

- 大人

- 子供・児童

- カテゴリー別

- プレミアム

- マス

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- スポーツ・アスレティックグッズ専門店

- オンライン小売店

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- アジア太平洋その他

- 中東およびアフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東およびアフリカその他

- 北米

データソース、市場サイズ、および検証

一次調査

北米、ヨーロッパ、アジア太平洋地域の生地技術者、ブランドマーチャンダイザー、専門店バイヤー、フィットネススタジオオーナーにインタビューを実施。彼らの洞察により、典型的な単価の経済性、新たなエコ素材の嗜好、現実的なオンライン/オフラインのチャネル分割が明らかになり、二次データから導き出されたコンバージョンの仮定をより厳格なものにすることができた。

デスクリサーチ

Mordorのアナリストはまず、国連Comtrade(繊維と靴の貿易コード)、世界銀行(可処分所得と都市化指標)、家庭のアパレル支出を追跡する米国労働統計局やユーロスタットのような国家統計ポータルサイトなどのオープンデータを使用して、アスレジャー需要の世界をマッピングした。American Apparel & Footwear AssociationやChina National Textile & Apparel Councilなどの業界団体は、出荷、小売価格、持続可能性のベンチマークを提供した。ダウ・ジョーンズ・ファクティバを通じてアクセスした会社提出書類、投資家向け資料、評判の高いニュース・アーカイブは、競合の動きや価格設定の手がかりとなり、実際の数字を補足した。また、D&B Hooversを活用し、地域別に主要ブランドの売上を検証した。このリストは例示であり、この他にも多くの公開情報源や購読情報源がデスクリサーチをサポートしている。

マーケット・サイジングと予測

トップダウンの需要プールは、国レベルのアパレル支出から構築され、消費者調査による普及率や小売業者によるスキャナーの分割を通じてアスレジャーのシェアを分離し、次にサンプリングされた平均販売価格に10大ブランドの推定販売数を乗じるなどの限定的なボトムアップチェックと照合される。主要なモデルドライバーは、(i)ジムとフィットネスブティックの会員密度、(ii)アパレル売上に占めるeコマースのシェア、(iii)都市部の成人一人当たりの平均裁量支出、(iv)ポリエステルとスパンデックスの投入コスト、(v)ソーシャルメディア上のアスレジャーハッシュタグの勢い、などである。多変量回帰はこれらの変数を過去の売上高と結びつけ、2030年までの予測を行う前に、短期的な季節性を捕捉するためにARIMAオーバーレイに供給する。国別データのギャップは、現地の専門家と吟味した地域別代理比率によって埋めている。

データ検証と更新サイクル

アウトプットは3層のレビューを通過します:自動化された差異フラグと過去のシリーズとの比較、独立した支出指標との同業者比較、そしてシニアアナリストのサインオフです。レポートは年1回更新され、関税の変動など重要な事象が発生した場合はサイクル半ばに更新されます。

Mordor Intelligenceのアスレジャー市場規模と他の公開予測との比較

モルドール・インテリジェンスのアスレジャー・ベースラインが信頼性を誇る理由

公表された見積もりは、しばしば乖離する。なぜなら、企業は異なる製品構成、価格帯、更新のタイミングを選択するからである。

ギャップの主な要因は、アクセサリーをカウント するかどうか、プレミアム価格上昇の仮定の積極性、通貨換算年、 新鮮なリテールスキャンによるモデルの再調整頻度などである。モルドールでは、アパレル、フットウェア、小物アクセサリーをバランスよくミックスし、2024年基準USドルでの値を報告し、12ヶ月ごとにモデルを再実行することで、時代遅れのバイアスを最小限に抑えている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 4,036億米ドル(2025年) | モルドール・インテリジェンス | - |

| 3,883億米ドル(2024年) | グローバル・コンサルタンシーA | 帽子/靴下を除く。積極的な11%のeコマースASPアップリフトを使用。 |

| 3,385億米ドル(2024年) | 業界団体B | アパレルのみに焦点を当て、2年ごとに更新。 |

| 4,317億米ドル(2024年) | 地域コンサルタントC | プレミアムヨガギアとスマートウェアラブルをカウントし、合計を膨らませる |

この比較は、スコープの広さと更新頻度が、合計を大きく左右することを示している。モルドールは、見積りの根拠を、明確に記載された対象範囲と毎年の更新リズムに置くことで、意思決定者が透明な変数と再現可能なステップに遡ることができる、信頼できるベースラインを提供する。

レポートで回答された主要な質問

グローバルアスレジャー市場の2031年における予測値はいくらか?

9.28%のCAGR軌道でUSD 6,472.1億に達すると予測されている。

アスレジャーで最も速く成長している地域はどこか?

アジア太平洋は2031年まで10.21%のCAGRが見込まれており、他のすべての地域を上回っている。

なぜフットウェアはアスレジャー内でアパレルを上回るパフォーマンスを示しているのか?

カーボンプレートによる推進力、マキシマリストクッショニング、リサイクル素材が、より高い価格帯とより速い数量成長を支持する明確なパフォーマンス上の利点を提供している。

子供向けアスレジャーの機会はどの程度大きいか?

子供セグメントは11.82%のCAGRで拡大しており、ジェネレーションアルファがアスレジャーをデフォルトのウェアとして採用するにつれて2031年までに現在の価値を2倍以上に増やす位置にある。

最終更新日: