インドネシア肥料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 9 十億米ドル |

| 市場規模 (2026) | 9.37 十億米ドル |

| 市場規模 (2031) | 11.49 十億米ドル |

| 成長率 (2026 - 2031) | 4.15% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア肥料市場分析

インドネシア肥料市場規模は2025年に90億ドルと評価され、2026年の93億7,000万ドルから2031年には114億9,000万ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.15%です。投入物補助金に対する強力な公的資金援助と老朽化したアブラヤシ農園の再植栽が、インドネシア肥料市場全体の需要の根幹を形成しています。最高小売価格制度の下で補助対象製品950万メートルトンという政府割当が、天然ガス価格が急騰して生産者マージンを圧迫する局面においても消費を安定させています。10億ドルを超えるNPK混合新規プロジェクトが国内付加価値を高め、インドネシア肥料市場が地域輸出需要に応える軌道を維持しています。競争力学は極めて高い市場集中度を反映しており、PT Pupuk Kalimantan Timur (PKT)、PT Petrokimia Gresik、Wilmar International Limited、PT Saraswanti Anugerah Makmur Tbk、Agrifert Marketing Pte Ltd (Kuok Group)を含む上位5社が、統合されたアブラヤシ事業を通じて重要なポジションを維持しています。この集中度は業務効率と戦略的脆弱性の両方をもたらしており、主要生産者からの供給途絶が国家食料安全保障に重大な影響を与える可能性があります。

主要レポートのポイント

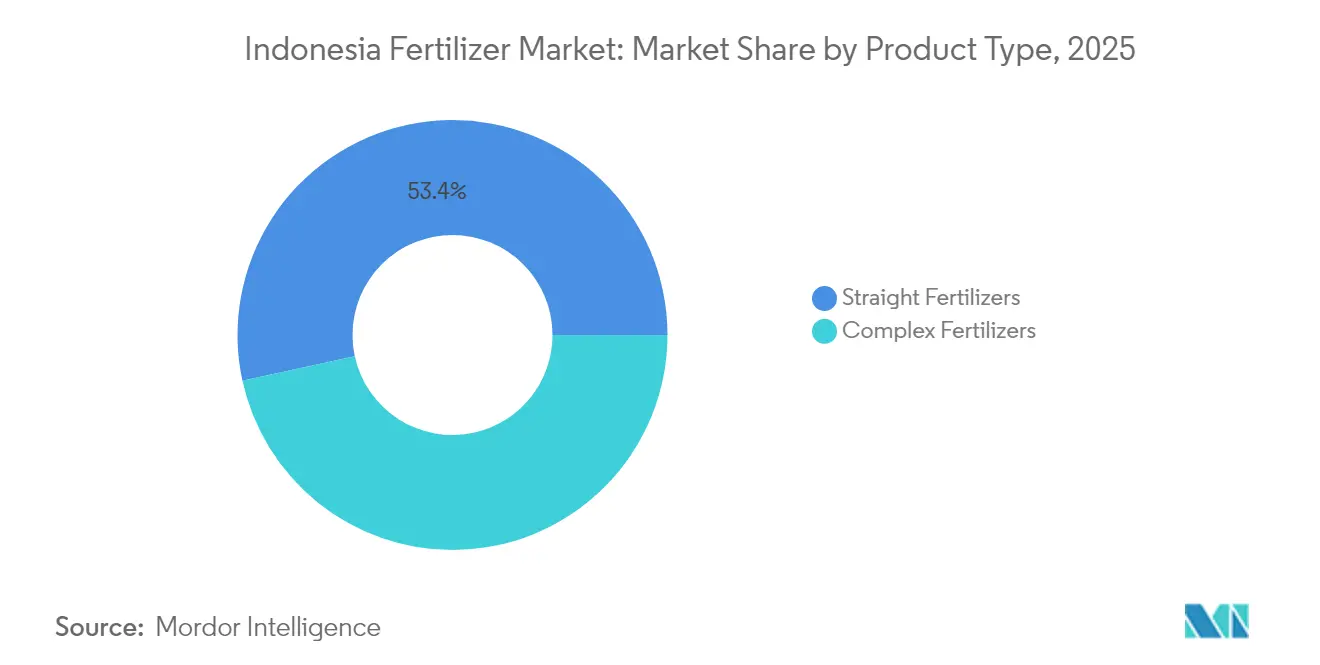

- 製品種類別では、単肥が2025年のインドネシア肥料市場シェアの53.42%を占めました。微量栄養素肥料は2031年までにCAGR 7.96%で拡大する見込みであり、最も成長の速い製品カテゴリーとなっています。

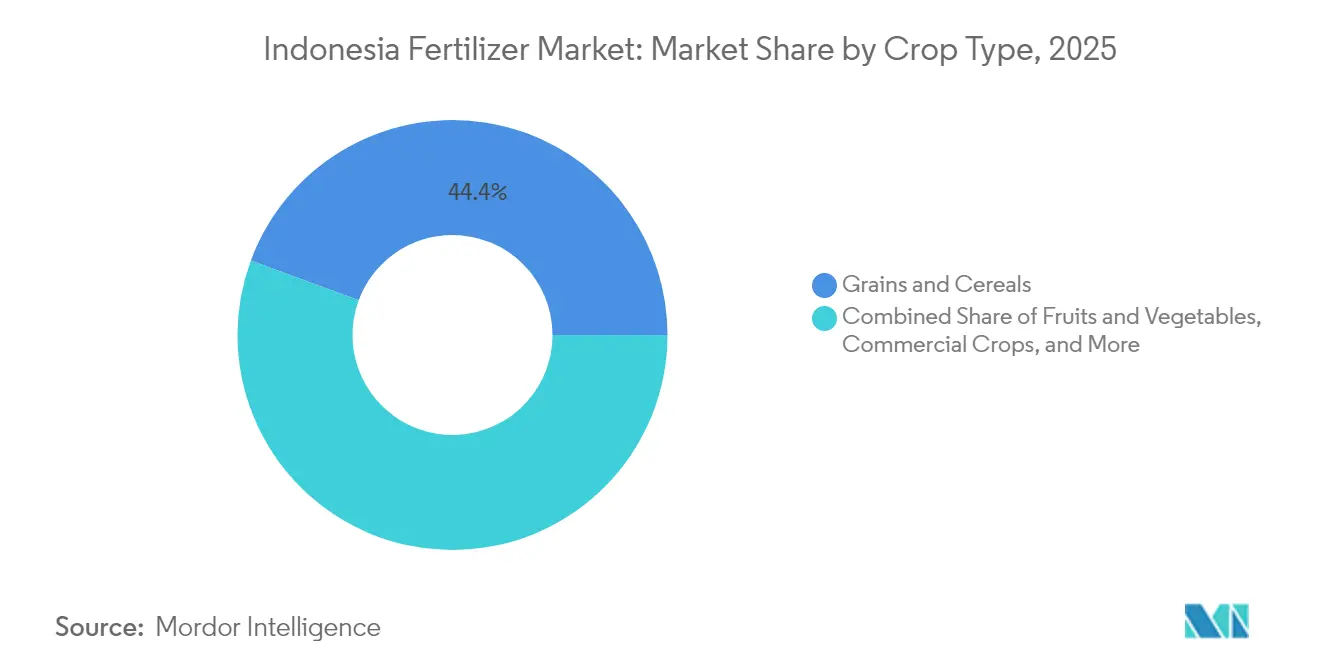

- 作物種類別では、穀物・シリアルが2025年のインドネシア肥料市場シェアの44.36%を占め、果物・野菜は2031年までにCAGR 6.4%で最も急速な成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア肥料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府肥料補助金(HET)の拡充 | +1.2% | ジャワ、スマトラ、スラウェシ | 中期(2~4年) |

| 米・トウモロコシ自給自足プログラム | +0.8% | ジャワ、スマトラ、カリマンタン | 長期(4年以上) |

| ププック・インドネシア傘下のNPK混合新工場 | +0.6% | ジャワ、スマトラ | 中期(2~4年) |

| アブラヤシ農園の再植栽サイクル | +0.5% | スマトラ、カリマンタン、パプア | 長期(4年以上) |

| 輸出志向型園芸の成長による特殊栄養素需要 | +0.4% | ジャワ、スマトラ、東部地域 | 中期(2~4年) |

| ジャワにおけるドローンを活用した精密施肥の早期導入 | +0.3% | ジャワ(先行)、その後全国展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府肥料補助金(HET)の拡充

インドネシア農業省によると、2025年予算では補助対象肥料950万メートルトン(尿素460万メートルトン、NPK420万メートルトン、有機肥料50万メートルトン)が割り当てられ、尿素の価格をIDR 2,250/kg(0.14米ドル)、NPKをIDR 2,300/kg(0.15米ドル)に維持しており、これらは商業価格を大幅に下回る水準です[1].出典:BSIP シリアル広報、「2024年肥料割当量が955万トンに増加」、農業省、serealia.bsip.pertanian.go.id。この保証された数量は、財政支出がGDPの約2.8%に相当する約33億ドルに近づく中でも、インドネシア肥料市場を下支えしています。e-RDKK農家データベースへの配送連携により、当局は漏洩を最小化し、優先作物への栄養素供給を確保しています。供給業者も四半期ごとの引取量の見通しを得ることができ、生産スケジュールと運転資本計画の円滑化が図られています。

米・トウモロコシ自給自足プログラム

プラボウォ大統領は2026年までの米自給自足と3年以内のトウモロコシ自給自足を目標に掲げており、スラウェシおよびカリマンタンの新規耕作地帯において単一栄養素製品から均衡NPKへの広範な採用を促進しています。植付密度の向上と二期作スケジュールにより1ヘクタール当たりの栄養素需要が増加し、精密農業による将来の効率化効果を相殺しています。カルティニ・タニプログラムの下で配布される種子パッケージには施肥推奨事項が含まれており、農家を統合的な土壌肥沃度管理へと誘導しています。民間流通業者によると、2024年半ば以降、東部諸島における亜鉛強化NPKの需要が3倍に増加したと報告されています。

ププック・インドネシア傘下のNPK混合新工場

ププック・インドネシアは年間200万メートルトンの追加NPK混合能力を稼働させ、国内の銘板出力を1,400万メートルトンに引き上げ、複合製剤の輸入依存を低減しています[2].出典:シンタ・アンバルワティ、「ププック・インドネシア、2024年生産能力が1,400万トンに達すると発表」、アンタラニュース、antaranews.com。新ラインにはインラインコーティングシステムが組み込まれており、微小地域ごとに微量栄養素含有量を調整することが可能で、作物の反応を改善し廃棄を削減するイノベーションです。カリマンタン産リン鉱石の地元調達によりコスト競争力がさらに強化され、インドネシア肥料市場を世界的な海上運賃の変動から保護しています。早期引取契約によると、増分生産量の15%が2027年までに近隣の東南アジア諸国連合(ASEAN)加盟国に届く可能性があります。

アブラヤシ農園の再植栽サイクル

インドネシア政府による国民アブラヤシ再生プログラムへの資金援助は1ヘクタール当たりIDR 6,000万(3,750米ドル)に倍増し、年間18万ヘクタールの3年間の造成段階における予測可能な肥料需要を確保しています[3]出典:BSIP シリアル広報、「2025年1月1日より補助対象肥料の配布準備完了」、農業省、serealia.bsip.pertanian.go.id。PT Petrokimia Gresikの試験によると、塩化物フリーのK-Magブレンドは塩化カリウムと比較して初期葉の成長を12%向上させ、プレミアム価格設定の余地を生み出しています。農園管理者は年間一括購入から四半期ごとのコールオフ契約へと移行しており、配送を分散させ倉庫負荷を平準化しています。銀行は現在、再植栽ローンに肥料信用枠を組み込んでおり、2030年まで消費の見通しを強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 補助金予算削減による供給不足 | −0.9% | 全国、外島が最も深刻 | 短期(2年以内) |

| 天然ガス価格の変動による尿素コスト上昇 | −0.7% | 全国の生産拠点 | 中期(2~4年) |

| 非公式流通経路における偽造肥料の蔓延 | −0.4% | スマトラ農村部およびカリマンタン | 中期(2~4年) |

| 泥炭地における栄養素流出への環境圧力 | −0.3% | スマトラ、カリマンタンの泥炭地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然ガス価格の変動による尿素コスト上昇

再ガス化LNGは現在1MMBtu当たり16.77米ドルで取引されており、以前の補助金制度下の6米ドルと比較して、尿素1メートルトン当たりのコストに50~70米ドルが加算され、国内メーカーのマージンを圧迫しています。生産者はブレント連動マイナス方式の長期ガス契約を求め、投入コストの安定化を図っています。一部の工場では、優遇融資を獲得し化石燃料価格変動リスクをヘッジするため、炭素回収連動型ブルーアンモニア経路の評価を進めています。

泥炭地における栄養素流出への環境圧力

泥炭生態系における栄養素流出と炭素排出への監視強化により、より厳格な施用上限が課される可能性があり、農園が集中する州での需要成長を抑制する恐れがあります。草案ガイドラインでは、有機物30%の混入義務化と降雨ピーク月におけるアンモニウム系肥料の禁止が想定されています。農園企業は、浸出損失を最大40%削減する緩効性ペレットとバイオチャーブレンドの試験を進めており、政策的影響の一部を吸収できる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品種類別:窒素系グレードが最大シェアを保持

単肥は2025年のインドネシア肥料市場シェアの53.42%をリードしており、この地位は尿素が窒素量の60%を占めることと、2025年シーズンに460万メートルトンというHET支援による政府割当によって支えられています。豊富な国内アンモニア原料が尿素コストを低く抑え、広範な販売店ネットワークが食料自給自足計画の下で窒素投入量の大部分を消費する遠隔地の米・トウモロコシ地帯に製品を届けています。硝酸カルシウムアンモニウムと硫酸アンモニウムは土壌特性に応じたニッチを埋めており、国内アンモニア合成が主に国内需要を賄い、インドネシア肥料市場規模における窒素系グレードのリーダーシップを強化しています。

微量栄養素肥料は最も急速な伸びを示しており、精密農業がジャワからスマトラへと普及し輸出志向型園芸を支援する中、2031年までにCAGR 7.96%で前進しています。複合NPK販売も着実に増加しており、200万メートルトンの新規混合能力が国内銘板出力を1,400万メートルトンに引き上げ、輸入依存を抑制し微小地域ごとに微量栄養素コーティングを調整しています。リン酸系およびカリ系グレードは、インドネシアがDAP、MAP、MOPのほぼ全量を輸入しているため海上運賃の変動にさらされており、一方で二次栄養素はカリマンタンおよびスマトラの酸性土壌で存在感を増しており、長期的な農園収量を制限しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

作物種類別:穀物・シリアルが需要を牽引

穀物・シリアルは2025年の総栄養素の44.36%を吸収しており、ジャワ、スマトラ、スラウェシにわたるインドネシア肥料市場規模の40%を単独で消費した水田が牽引しています。2026年までの米自給自足という政府目標と2025年第1四半期のトウモロコシ収穫量の前年比48%増が、1ヘクタール当たりの施用量を地域標準を大幅に上回る250~300kgに維持しています。補助金が価格感応度を和らげ安定した引取量を確保しており、穀物がインドネシア肥料市場シェアの数量的な柱であり続けることを保証しています。

果物・野菜は最も成長の速い用途を代表しており、プレミアム輸出契約が400~500kgの栄養素体制を正当化し総価値への不均衡な影響をもたらす中、2031年までにCAGR 6.4%で拡大する見込みです。アブラヤシ農園は国民アブラヤシ再生プログラムを通じて安定したトン数を追加し続けており、同プログラムは若い植栽1ヘクタール当たりIDR 6,000万(3,750米ドル)を資金援助しカリウムおよびリンの需要を堅調に維持しています。豆類・油糧種子は緩やかな伸びを記録しており、芝生・観賞用需要はジャカルタおよびスラバヤの都市景観予算に結びついたニッチにとどまっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地理的分析

ジャワは2025年の総栄養素の相当部分を消費しており、インドネシア肥料市場内で最大の州別クラスターとなっています。密な灌漑網、舗装された農村道路、スラバヤおよびジャカルタ港への近接性により、工場出荷価格からの運賃差はわずか5%に抑えられています。島内の二期作と増加する野菜輸出が尿素および微量栄養素の安定した需要をさらに確保しています。モバイル接続性と農家の教育水準が最も高いため、精密ドローンサービスがここで最初に普及し、可変施用ブレンドへの移行を加速しています。

スマトラはカリウム豊富な混合物を好むアブラヤシ農園と河川平野に点在する稲作地帯に支えられ、国内引取量の主要シェアを占めています。ムシ川およびシアク川での肥料バージ輸送が物流コストを低減していますが、内陸の最終区間コストが依然として小売価格をジャワ基準より15%押し上げています。カリ貨物はベラワンおよびドゥマイに陸揚げされ、農園再植栽カレンダーに合わせたトラック輸送隊によって移送され、インドネシア肥料市場に目に見える四半期ごとの急増をもたらしています。スラウェシのシェアはハイブリッドトウモロコシの普及を背景に上昇を続けており、中部のカカオ農園は土壌酸性度を改善する硫酸塩系投入物に切り替えています。

カリマンタン、パプア、マルク、ヌサトゥンガラを含む東インドネシアは、低い基盤から年間5~7%を追加する最小かつ最も急速に成長するプールを代表しています。カリマンタンの移住農場と新規アブラヤシ特許地が予測可能な大量注文を生み出していますが、泥炭地の栄養素上限が長期的な数量を抑制する可能性があります。ファクファクにおける10億ドル規模の肥料複合施設が稼働すれば、配送リードタイムが40日短縮され、小規模農家のキャッサバおよびサゴ農地への沿岸流通が拡大します。遠隔島嶼では依然として気象障害が小売価格を最大25%押し上げており、当局はインドネシア肥料市場全体で価格を均一化するための海上タンカー補助回廊の試験を進めています。

規制環境

インドネシアは、補助金付き流通の統治、最高小売価格(HET)制度に基づく価格統制、製品品質のコンプライアンスを組み合わせて肥料を規制している。補助金付き肥料の管理は、2025年大統領規則(Perpres)第6号を基盤とし、2025年Perpres第113号によって改正され、2026年1月1日から施行が開始される。この更新には、PT Pupuk Indonesiaの支払いおよびガバナンス制度の変更と、登録農家データ(e-RDKK)を通じた補助金付き数量の分配が含まれる。

2026年には、農業省も実施規則を更新し、調達・流通の実行を精緻化する2026年農業大臣規則(Permentan)第03号、および補助金付き肥料の商業価値と原材料コンポーネントの計算方法を定める2026年Permentan第06号を導入し、従来のコストベースの計算手法を置き換えた。品質および適合性要件は、全国で販売される配合製品にとって引き続きコンプライアンス上の層となっている。インドネシアで製造、輸入、または流通される固形NPK肥料には、産業情報システム(SIINas)に紐づく行政手続きに支えられ、インドネシア国家規格(SNI)の強制認証が引き続き適用される。同時に、工業省は2026年規則第9号(2026年5月25日)を発行し、一部の単一無機肥料に対する従来の強制SNI要件を撤廃し、単肥セグメントの一部でコンプライアンス負担を変化させる一方、補助金プログラムや広範な小売流通で使用される規制対象の配合品への監視は維持している。

競争環境

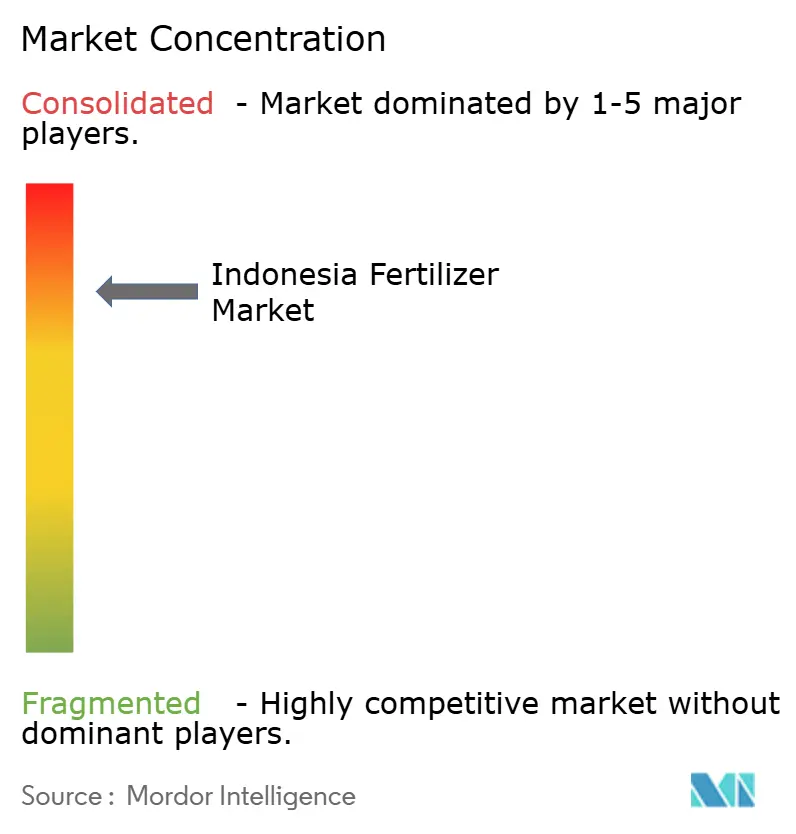

インドネシアの肥料市場は明確な高市場集中度プロファイルを示しており、上位5社が国内数量の84%を占め、価格規律と供給信頼性のトーンを設定しています。インドネシアの肥料市場は寡占的であり、PT Pupuk Kalimantan Timur (PKT)、PT Petrokimia Gresik、Wilmar International Limited、Agrifert Marketing Pte Ltd (Kuok Group)、PT Saraswanti Anugerah Makmur Tbkの上位5社が最大シェアを保持しており、カリおよびリン酸二アンモニウム貨物に特化したプレイヤーは、世界的な海上運賃急騰が陸揚げコスト差を拡大する際に地元ブレンダーにシェアを譲っています。

競争はもはや単なる生産能力だけでなく、技術採用を中心に展開されるようになっています。ププック・インドネシアは東洋エンジニアリングおよび伊藤忠商事と提携し、アチェにGAIA(グリーンアンモニアイニシアティブ)を建設しており、これはハイブリッド電解槽と天然ガス設備を組み合わせたもので、完全稼働後は年間45万メートルトンの炭素排出量を削減できる可能性があります。ヤラ・インターナショナルの現地子会社は、農学者が農場での土壌サンプリングを実施しカスタムブレンドを処方するプレミアムサービスモデルを追求しており、コモディティグレードに対して最大18%の価格上乗せを実現しています。ICLグループは西ジャワの温室ピーマンおよび輸出志向型マンゴー果樹園向けの水溶性・キレート微量栄養素に注力しています。

合併・上場が今後5年間で業界を再編する見込みです。ププック・カルティムは新規株式公開の書類作成を開始しており、これは国営肥料グループ内で初の部分民営化となり、提案されている8億ドルのブラウンフィールド拡張のための資本調達につながります。合併・上場はロイヤルティを強化し、長期的に主要プレイヤーを低コスト輸入品から保護する可能性があります。

インドネシア肥料産業リーダー

PT Pupuk Kalimantan Timur (PKT)

PT Petrokimia Gresik

Wilmar International Limited

PT Saraswanti Anugerah Makmur Tbk

Agrifert Marketing Pte Ltd (Kuok Group)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、Pupuk Indonesiaが主導する生産近代化と輸入代替投資サイクルであり、これはインドネシアの補助金に支えられた数量基盤と、ガスコストの変動下での供給リスク管理の必要性に結びついている。2026年4月、Pupuk Indonesiaは総額約77兆ルピアに及ぶ7つの主要施設プロジェクトの進捗を公表した。これにはアンモニア・尿素設備の改修と、Pupuk Kujang CikampekにおけるNPKナイトレートのような新たな下流能力が含まれる。この公表には、西パプアのFakfak肥料プロジェクトなど、流通に関連するプロジェクトも含まれていた。

これらのプログラムは、技術ベンダー、EPCおよびレトロフィット請負業者、NPKおよびリン酸関連のバリューチェーンを支える専門的な原材料物流にとって新たな機会を開く。これは特に、国内配合能力が拡大され、食用作物やプランテーション向けにより複雑な配合が推進されている場合に重要となる。第二の機会分野は、補助金付き肥料の流通ガバナンスの変更と、それに伴うデジタル化およびラストマイル対応のニーズから生まれる。最近の改革により、補助金付き肥料の流通はPT Pupuk Indonesiaから登録農家への、より直接的な経路へと合理化され、2026年の政府報告では、流通における官僚主義とコストの目に見える削減が強調される一方で、補助金付き肥料への大規模な年間割当は継続していることが示された。この変化は、トレーサビリティ、偽造防止管理、ディーラー支援、そしてe-RDKKに連動した需要シグナルに合わせられる精密栄養提供を中心としたソリューションを後押しする。輸出志向の園芸農業や、大手製造業者によるマイクロリージョン単位のコーティング・配合の取り組みが採用されている分野では、専門栄養素やカスタムNPK配合にも余地が生まれ、ジャワ島や特定の園芸地帯といった集約的生産地域における微量栄養素、水溶性肥料、農学サービスを後押ししている。

最近の業界動向

- 2026年7月:PT Petrokimia Gresikは、リン酸プラントIをFlex-Phos技術を用いてPhonska Vプラントに改修する進捗を報告した。これにより、NPK Phonska、NPK固形造粒、リン酸肥料にわたる生産の柔軟性が可能となる。このアップグレードは国内の複合肥料ラインナップを強化し、原材料経済性が変化した際に製品構成を調整する助けとなる。

- 2026年4月:PT Pupuk Kalimantan Timur(Pupuk Kaltim)は、アンモニアプラント2号機の改修に約9,000億ルピアを投資すると発表し、効率の向上とガス消費量の低減を目指している。この投資は、インドネシアにおける尿素の供給可能性と価格規律にとって中心的な役割を果たす上流窒素生産のコスト管理を支える。

- 2026年1月:PT Petrokimia Gresikは、東ジャワ州グレシックにおいて、合計4万トンの容量を持つ2基の硫酸貯蔵タンクの建設を開始し、2027年5月の完成を目標としている。貯蔵能力の追加は、NPKおよび関連下流製品の原材料確保を改善し、需要ピーク時や輸入物流の混乱時における操業リスクを低減する。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、市場はインドネシア国内で農業および関連作物用途に販売される肥料の価値と定義され、主要栄養素カテゴリーおよび微量栄養素にわたる単肥および複合製品を対象とし、対象年についてUSDで測定される。

対象範囲の除外事項:標準化された商業用肥料製品として販売されない農場内の堆肥やコンポスト、および投入資材アドバイザリーに付随する可能性のある農場サービスは除外する。

セグメンテーション概要

- 製品種類別

- 複合肥料

- 単肥

- 窒素系肥料

- 尿素

- 硝酸カルシウムアンモニウム(CAN)

- アンモニア

- 硝酸アンモニウム

- 硫酸アンモニウム

- その他の窒素系肥料

- リン酸系肥料

- リン酸一アンモニウム(MAP)

- リン酸二アンモニウム(DAP)

- 重過リン酸石灰(TSP)

- その他のリン酸系肥料

- カリ系肥料

- 塩化カリウム(MOP)

- その他のカリ系肥料

- 二次栄養素肥料

- 微量栄養素

- 窒素系肥料

- 作物種類別

- 穀物・シリアル

- 豆類・油糧種子

- 商業作物

- 果物・野菜

- 芝生・観賞用作物

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、公開されている引用可能なデータセットを用いてインドネシアの需給状況を構築することから始まり、その後、肥料に関連する指標へと絞り込まれた。FAOSTAT、世界銀行データ、インドネシア公式農業統計などのソースを用いて、作付面積の傾向、収量、肥料集約度のシグナルを追跡し、これにより市場規模を実際の農学的活動と結びつけることができる。

貿易および価格の文脈を補うため、輸出入統計(UN Comtradeや税関関連の公表資料など)、国際肥料・栄養素協会の刊行物、作物ごとの標準的な施肥量を引用する査読済み農学・土壌栄養学論文をレビューした。企業の年次報告書、投資家向けプレゼンテーション、信頼できる報道は、能力増強、政策変更、チャネルの変化について使用し、財務情報については有料購読資料を、特許活動については別の有料資料を選択的に参照し、事業規模とイノベーションの焦点を相互確認した。ここに挙げたデスクリサーチのソースはあくまで例示であり、データ収集、明確化、検証の過程では他にも多くの公開資料および有料資料が使用された。

一次インタビューおよび調査

一次調査は、最終的な価値の数値を通常左右するデスクリサーチの前提、特に実現価格、補助金の転嫁、そして異なる作物が季節ごとにどのように需要を牽引するかを検証するために用いられた。インドネシア全域の生産者、輸入業者、流通業者、大規模農場経営者、農学アドバイザーに話を聞き、書面データが遅れていたり不一致であったりする箇所でモデルを調整できるようにした。作物やチャネルによって入力値が異なる場合は、追加確認を行い、最終的な規模算定が実際に購入・施用されている内容と一致するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):12% | |

| ミッドティア:54% | 機能別/事業部門リーダー:32% | |

| 小規模事業者:20% | マネージャー:56% |

市場規模算定と予測

コアモデルは、トップダウンアプローチを用いて構築され、インドネシアの作付面積と作付パターン、作物ごとの栄養素施用強度、単肥と複合肥料の間で変化する構成比が、暗示的な消費プールへと変換され、その後、観測された価格帯を用いて価格付けされる。この構造が確立された後、主要製品グループごとのサンプル価格×数量チェックやチャネルからのフィードバックといった選択的なボトムアップの概算を追加し、両方の見解が一致しない場合には合計を調整した。

規模算定を形作った主要な入力要素には、主要作物の作付面積の変化、ヘクタール当たりの標準的な栄養素需要(および収量目標に応じたその変化)、引き取りのタイミングに影響する補助金配分・適格性の仕組み、着地コストを左右する特定栄養素の輸入依存度、観測された小売価格と補助金価格の差が含まれる。予測に関しては、政策の選択や投入資材価格の急変が需要を急速に変化させる可能性があるため、主にシナリオ分析に依拠し、作付パターン、補助金の継続性、緩やかな価格正常化に関する専門家の見解にシナリオを基づかせた。

データ検証と更新サイクル

算出結果は複数回にわたって検証され、まず単位チェックから始めて、面積、栄養素強度、価格設定が現実的な暗示的数量・価値を生み出しているかを確認した。前年比の急変が作付面積の傾向、補助金の発表、または貿易シグナルと矛盾する場合には異常値として識別し、迅速な再接触とターゲットを絞ったデスクリサーチの更新を通じて前提を再確認した。

承認前に、モデルは論理的整合性と計算の正確性について別のアナリストによってレビューされる。最終値は、肥料輸入の動向や主要作物の作付動向といった独立した指標と比較された。レポートは毎年更新され、重大な政策変更や供給の混乱が発生した場合には、公開内容が最新の状態を保てるよう中間更新を実施する。納品直前には、最新の公開情報を反映するための最終レビューが行われる。

Mordor Intelligenceのインドネシア肥料市場規模と他の公表推計値との比較

インドネシアの肥料に関する公表市場規模は、対象範囲の境界が必ずしも同じではないこと、また価格設定や政策に関する前提が調査ごとに異なる方法で扱われることから、しばしば異なる。差異は、ある推計が農家の購入価格に近い一方で、別の推計がメーカーレベルの価値やより狭い製品バスケットに寄っている場合にも現れる。

表は大きなばらつきを示しており、これは主に価値の分子として何が計上されているか、そして補助金付きチャネルと非補助金付きチャネルにわたって価格設定がどのように扱われているかによって説明できる。Mordor Intelligenceのモデルでは、インドネシアにおける栄養素タイプ全体にわたる単肥および複合肥料を含むよう価値が構築される一方で、非商業的な農場内有機物を除外することに厳格であり、価格設定は対象年について観測されたチャネルの実態に結びつけられている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 9.00十億米ドル(2025年) | |

| 業界出版社A | 2.20十億米ドル(2025年) | 特定の肥料カテゴリーに近いと見られるより狭い価値基準を用いており、市場全体の価値を押し上げる、より広範な単肥・複合肥料バスケットやチャネルレベルの価格差を十分に反映していない可能性がある。 |

| コンサルタント企業B | 4.50十億米ドル(2024年) | 異なる基準年とより高い成長率の将来カーブを用いており、これにより開始値が変動し得る上、チャネルおよび製品の対象範囲の枠組みが異なるため、2025年の価値基準との単純な比較ができない。 |

これらを総合すると、比較結果は単純な計算の違いよりも、対象範囲の定義と価格の扱いがギャップの大部分を左右していることを示唆している。モデルを作物に連動した需要シグナルに追跡可能な状態に保ち、その後チャネルからのフィードバックで検証することにより、この推計は再現可能であり、前提を更新する必要が生じた際にも説明しやすい状態を保っている。

レポートで回答される主要な質問

インドネシア肥料市場の現在の規模はいくらですか?

インドネシア肥料市場規模は2026年に93億7,000万米ドルであり、2031年までに114億9,000万米ドルに達すると予測されています。

インドネシアの肥料供給基盤はどの程度集中していますか?

上位5社が国内販売の84%を支配しており、最大シェアを維持するPT Pupuk Kalimantan Timur (PKT)を筆頭に、姉妹会社のPT Petrokimia Gresik、Wilmar International Limited、Agrifert Marketing Pte Ltd (Kuok Group)、PT Saraswanti Anugerah Makmur Tbkが続いています。

補助金は肥料需要においてどのような役割を果たしていますか?

政府補助金は年間950万メートルトンをカバーし、基礎消費量を下支えし、農家の購入価格を世界平均を大幅に下回る水準に維持しています。

ガス価格は国内肥料生産者にどのような影響を与えていますか?

再ガス化LNGが1MMBtu当たり16.77米ドルに上昇したことで、尿素1トン当たり最大50~70米ドルが加算されており、グリーンアンモニア投資による相殺がなければマージンを圧迫しています。

最終更新日: