アジア太平洋衛星バス市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 5.82 十億米ドル |

| 市場規模 (2030) | 12.8 十億米ドル |

| 成長率 (2025 - 2030) | 17.07% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋衛星バス市場分析

アジア太平洋衛星バス市場規模は2025年に58億2,000万USDと推定され、予測期間(2025〜2030年)にCAGR 17.07%で成長し、2030年までに128億USDに達する見込みです。

アジア太平洋の衛星バス市場は、複数のセクターにわたる高度な宇宙システム能力への需要増大に牽引され、大きな変革を遂げています。同地域は衛星製造・展開の主要拠点として台頭しており、中国、インド、日本などの国々が技術革新をリードしています。2017〜2022年の間、同地域は低軌道(LEO)への379機、静止軌道(GEO)への66機、中軌道(MEO)への24機の衛星打ち上げに成功し、地域内で培われた強固なインフラと技術的専門性を示しました。この衛星展開の急増は、同地域の宇宙産業の高度化と多様な市場ニーズに対応する能力を反映しています。

市場では、商業・科学的要件の高まりに牽引され、地球観測およびリモートセンシングアプリケーションへの顕著なシフトが見られます。2017〜2022年の間、同地域は255機の地球観測衛星を製造・打ち上げ、環境モニタリング、資源管理、災害対応のための能力開発への強い注力を示しました。2023年2月、ISROが地理情報システム(GIS)アプリケーション向けに設計されたEOS 7地球観測衛星の打ち上げに成功したことは、このセクターへの継続的な投資を示す好例です。衛星コンポーネントの産業横断的な採用拡大は、衛星バスメーカーおよびサービスプロバイダーにとって強固なエコシステムを形成しています。

商業セクターは、衛星バス市場における革新と成長の重要な牽引役として台頭しています。2023年1月、オーストラリアのSkykraft社が航空交通管理能力のためにLEOへ4機の衛星を打ち上げることに成功し、宇宙活動における民間セクターの参加拡大を示しました。海事産業は別の主要な商業アプリケーション分野を代表しており、2021年時点でアジア太平洋のオーナーが世界の商業商船隊の50%を管理し、衛星ベースの航法・通信サービスへの相当な需要を生み出しています。この商業的勢いは技術進歩を促進し、新規市場参入者を奨励しています。

市場は政府宇宙機関と民間企業の協力関係の深化を特徴とし、技術革新と宇宙機バス能力の向上につながっています。2023年1月、中国が科学実験と技術検証のためにGEOへ2機の実践衛星を展開したことは、衛星製造技術の進歩への継続的な注力を示しています。業界では衛星コンポーネントの標準化とモジュール化の傾向が見られ、開発サイクルの短縮とコスト削減が可能になっています。製造アプローチのこの進化は、通信から科学研究まで幅広いアプリケーションをサポートする、より効率的で高性能な衛星バスの開発を促進しています。

アジア太平洋衛星バス市場のトレンドとインサイト

より優れた燃料と運用効率の活用というトレンドが同地域で見られています

- 近年、民間・政府、商業、軍事セグメントからの衛星需要の増大が見られています。中国、インド、日本などの国々は衛星バス製造の分野で十分な能力を有しています。しかし、より小型の衛星製造へのシフトの高まりとともに、衛星バスの製造基盤は世界各国に拡大することが予想されます。衛星の質量は衛星の打ち上げに大きな影響を与えます。これは、衛星が重いほど、宇宙に打ち上げるためにより多くの燃料とエネルギーが必要になるためです。

- 2019年、Thales Alenia SpaceはインドネシアのコンソーシアムであるPSN向けに強力な通信衛星を設計・組み立てるためにインドネシアに選定されました。打ち上げは2022年末に予定されていました。この衛星は全電気プラットフォームSpacebus Neoをベースとします。重い衛星は打ち上げに大型ロケットとより多くの燃料を必要とし、打ち上げコストが増大し、使用可能な打ち上げ機の種類が制限されます。

- 質量による主要な分類タイプは、1,000kg超の大型衛星です。2017〜2022年の間、アジア太平洋の組織が所有する大型衛星は75機以上打ち上げられました。中型衛星の質量は500〜1,000kgです。アジア太平洋の組織が運用する衛星は65機以上打ち上げられました。同様に、500kg未満の衛星は小型衛星とみなされ、同地域では200機以上の小型衛星が打ち上げられました。

-by-country,-Number-of-Satellites-Launched,-Asia-Pacific,-2017---2022.svg)

各宇宙機関の宇宙支出の増加は、衛星産業にプラスの影響を与えることが期待されています

- 集合的なサービスを提供するために連携して動作する小型衛星のコンステレーションまたはネットワークの開発は、新興トレンドです。これらのコンステレーションは、ミッション目標を達成するために互いに通信する数十機から数百機の小型衛星で構成されることが多いです。分散型衛星ネットワークは、従来の大型衛星と比較して、カバレッジ、冗長性、柔軟性の向上をもたらします。軍民両用目的での商業衛星プラットフォームの利用拡大が市場を後押ししています。衛星通信は5Gインフラの不可欠な部分になると想定されています。衛星輸送コンジットはシームレスな接続性を提供するために全体的な通信マップに統合されています。これにより、都市部および農村部での衛星サービス拡大に向けた新たな機会が生まれます。

- アジア太平洋における宇宙関連活動の増加を考慮し、衛星メーカーは急速に台頭する市場ポテンシャルを活用するために衛星生産能力を強化しています。アジア太平洋において強固な宇宙インフラを有する主要国は、中国、インド、日本、韓国です。中国国家航天局(CNSA)は、国家民間宇宙インフラおよび地上施設の強化を含む2021〜2025年の宇宙探査優先事項を発表しました。この計画の一環として、中国政府は衛星インターネット向けの13,000機衛星コンステレーション開発のために中国衛星網絡集団有限公司を設立しました。

レポートで取り上げるその他の主要業界トレンド

- 衛星小型化の重要性の高まりが市場成長を後押ししています

セグメント分析:アプリケーション

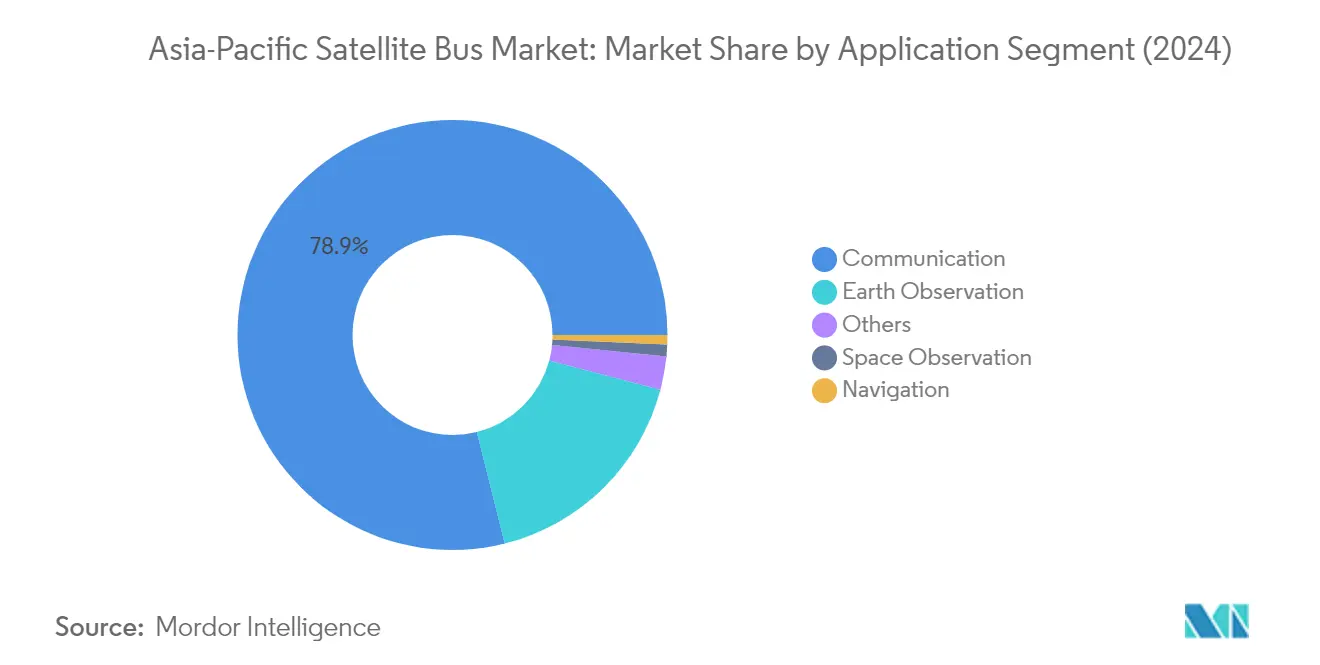

アジア太平洋衛星バス市場における通信セグメント

通信セグメントはアジア太平洋衛星バス市場を支配しており、2024年の総市場シェアの約79%を占めています。この重要な市場ポジションは、高速データ伝送への需要増大と、同地域全体での衛星推進システム技術への投資増加によって牽引されています。アジア太平洋の様々な地域で途切れのない接続性への需要が高まっており、衛星通信は気象予報、メディア・エンターテインメント、航空、テレビ、インターネット、宇宙、通信に広く活用されています。同地域は革新に友好的な政府政策とインフラ開発に支えられ、新技術の導入・開発において最も重要な市場の一つとして台頭しています。モーション通信ソリューションへの需要増大と、衛星輸送コンジットの全体的な通信インフラへの統合が、このセグメントの市場ポジションをさらに強化しています。

アジア太平洋衛星バス市場における航法セグメント

航法セグメントはアジア太平洋衛星バス市場において最も成長の速いセグメントとなる見込みで、2024〜2029年の間に約43%の成長率が期待されています。この顕著な成長は主に、業務改善のためにこれらの先進技術に依存する様々な産業における航法・GPS衛星の採用拡大によって牽引されています。同地域における海事産業の拡大、特にアジア太平洋が世界の商業商船隊の相当部分を所有していることが、航法衛星への相当な需要を生み出しています。このセグメントの成長は、同地域の主要軍隊による軍事航法・通信能力への重点化によってさらに加速されており、衛星航法システムおよび関連インフラへの投資増加につながっています。

アプリケーションセグメンテーションにおける残余セグメント

アジア太平洋衛星バス市場の残余セグメントには、地球観測、宇宙観測、その他のアプリケーションが含まれます。地球観測セグメントは、同地域全体での気候モニタリング、天然資源管理、災害対応活動において重要な役割を果たしています。宇宙観測セグメントは天体の研究と宇宙研究の実施に焦点を当て、科学的進歩と宇宙探査イニシアチブに貢献しています。その他のアプリケーションセグメントは、教育目的、ミッション延長、技術実証を含む様々な特殊用途を包含しており、それぞれが宇宙産業内の特定のニーズに対応しながら、同地域の市場全体の発展に貢献しています。

セグメント分析:衛星質量

アジア太平洋衛星バス市場における100〜500kgセグメント

100〜500kgの衛星バスセグメントはアジア太平洋市場を支配しており、2024年の市場シェアは約65%を占めています。この重要な市場ポジションは、特に地球観測および通信能力における様々なアプリケーションにわたるミニ衛星への需要増大によって牽引されています。中国、日本、インドを含む同地域の複数の国が、多様なアプリケーション向けにミニ衛星を積極的に打ち上げています。民間プレーヤーもこのセグメントで強く台頭しており、Skykraft社のような企業が宇宙ベースの通信・監視を通じた航空交通管理能力のための衛星コンステレーションを開発しています。このセグメントの優位性は、地球観測・リモートセンシング能力への需要増大によってさらに強化されており、地理情報システムアプリケーション向けに3軸安定化マイクロサテライトSSBバスを使用するインドの地球観測衛星EOS 7がその好例です。

アジア太平洋衛星バス市場における10〜100kgセグメント

10〜100kgのマイクロサテライトバスセグメントは最も成長の速いセグメントとなる見込みで、2024〜2029年の間に約35%の成長率が期待されています。この顕著な成長は、費用対効果の高さとアプリケーションの多様性によるマイクロサテライトの採用拡大によって牽引されています。このセグメントの拡大は、地球観測、通信、リモートセンシング、科学研究向けに衛星を製造・打ち上げる様々な国によって支えられています。成長はさらに、先進的なマイクロサテライト技術の開発と、宇宙活動への民間企業・研究機関の参加増加によって加速されています。インド政府の宇宙機関であるISROは技術実証衛星を通じてこのセグメントの革新を牽引し続けており、同地域の他の国々もマイクロサテライト開発プログラムに多額の投資を行っています。

衛星質量セグメンテーションにおける残余セグメント

衛星質量分類の残余セグメントには、500〜1,000kg、10kg未満、1,000kg超のカテゴリーが含まれ、それぞれが異なる市場ニーズに対応しています。500〜1,000kgセグメントは、大規模なコンステレーション展開と衛星の標準化された大量生産において特に重要です。主にキューブサットバスで構成される10kg未満セグメントは、小型化の技術進歩と教育・研究目的での費用対効果の高さから注目を集めています。1,000kg超セグメントは、より長い寿命を持つ運用目的において引き続き重要であり、主により大型のリモートセンシングペイロードと通信目的のより多くのトランスポンダーを搭載しています。これらのセグメントは総体として、実験的ミッションから大規模商業運用まで、アジア太平洋衛星産業の多様な要件に貢献しています。

セグメント分析:軌道クラス

アジア太平洋衛星バス市場における低軌道(LEO)セグメント

低軌道(LEO)セグメントはアジア太平洋衛星バス市場を支配しており、2024年の総市場価値の約72%を占めています。この重要な市場シェアは主に、地球観測、リモートセンシング、通信サービスなどの衛星ベースアプリケーションへの需要増大によって牽引されています。このセグメントの優位性は、様々な商業・政府アプリケーション向けの衛星コンステレーションの展開増加によってさらに強化されています。同地域の主要宇宙機関と民間企業は、特に地球観測アプリケーション向けにLEOへの衛星打ち上げを積極的に行っています。LEO衛星が好まれる理由は、より低い運用コスト、通信における低遅延、より高い軌道の衛星と比較した地球観測のより高い解像度にあります。さらに、衛星コンポーネントの小型化と標準化における技術進歩により、LEO衛星はより幅広いアプリケーションにとってよりアクセスしやすく費用対効果の高いものになっています。

アジア太平洋衛星バス市場における中軌道(MEO)セグメント

中軌道(MEO)セグメントは、2024〜2029年の間に約31%の成長率で、アジア太平洋衛星バス市場において最も高い成長率を経験する見込みです。この顕著な成長は主に、特に独自の全球航法衛星システムを開発している国々からの航法・測位サービスへの需要増大によって牽引されています。このセグメントの成長は、カバレッジエリアと遅延のバランスを提供する通信・ブロードバンドインターネットサービス向けMEO衛星の採用増加によってさらに支えられています。宇宙機関と商業オペレーターは、GEO衛星と比較して比較的低い遅延を維持しながらより広い地域カバレッジを必要とするアプリケーションに特に適したMEOの戦略的優位性をますます認識しています。通信、航法、地球観測を含む様々なアプリケーション向けの新しいMEO衛星コンステレーションの開発が、このセグメントの成長をさらに牽引することが期待されています。

軌道クラスにおける残余セグメント

静止軌道(GEO)セグメントは、特定の地理的エリアへの継続的なカバレッジを必要とするアプリケーションにおいて、アジア太平洋衛星バス市場で引き続き重要な役割を果たしています。GEO衛星は、地球に対して固定位置を維持する能力により、放送、気象モニタリング、軍事通信に不可欠です。このセグメントは、ブロードバンド通信および直接放送テレビサービス向けの高スループット衛星への需要増大から恩恵を受けています。同地域の宇宙機関は、通信インフラを強化し、宇宙ベースサービスにおける自国の能力を維持するためにGEO衛星の開発・打ち上げを積極的に行っています。長期ミッションにおけるこのセグメントの安定性と信頼性は、同地域の宇宙インフラの不可欠な部分となっています。

セグメント分析:エンドユーザー

アジア太平洋衛星バス市場における商業セグメント

商業セグメントはアジア太平洋衛星バス市場を支配しており、2024年の市場シェアは約68%を占めています。この重要な市場ポジションは、衛星テレビ、ブロードバンドインターネット、リモートセンシングアプリケーションを含む様々なセクターからの衛星ベースサービスへの需要増大によって牽引されています。同地域の商業衛星ユーザーは、接続性ニーズの増大、放送・航法サービスへの需要増加、リモートセンシング・地球観測アプリケーションの拡大などの要因により、相当な成長を経験しています。環境モニタリング、森林管理、エネルギー、鉱業、土地計画アプリケーションのためのデータ・インサイト収集能力を強化しようとする同地域の取り組みとして、地球観測向けの大規模なリモートセンシング衛星コンステレーションの打ち上げ需要が増加しています。このセグメントの好調なパフォーマンスは、宇宙産業開発を促進する有利な政府政策と、中国、日本、インドなどの主要市場における新規商業プレーヤーの台頭によってさらに支えられています。

アジア太平洋衛星バス市場における軍・政府セグメント

軍・政府セグメントは、防衛・安全保障アプリケーションへの投資増加に牽引され、2024〜2029年の間に約22%の堅調な成長を示す見込みです。軍事衛星は監視、通信、航法を含む様々な目的においてますます重要になっており、信頼性が高く効率的な衛星推進システムへの持続的な需要を生み出しています。このセグメントの成長は主に、先進技術と能力への需要に起因しており、軍事衛星は過酷な環境で動作し、その性能に影響を与える可能性のある極端な温度、放射線、その他の困難な要因に耐える必要があります。同地域の様々な企業と宇宙機関は、より高度で耐久性の高いプラットフォームの開発に特に重点を置き、これらの特殊要件に従って衛星とそのバスを製造しています。アジア太平洋地域における軍事小型衛星への需要増大は、状況認識の向上、通信ネットワークの強化、潜在的な敵対者を抑止するための宇宙ベース能力の必要性によってさらに牽引されています。

エンドユーザーセグメンテーションにおける残余セグメント

NGO、学術機関、各種研究機関を含むその他のエンドユーザーセグメントは、市場シェアは小さいながらも衛星バス市場において独自の役割を果たしています。このセグメントは主に商業アプリケーションではなく科学研究と教育ミッションに焦点を当てています。学術機関と研究組織は、技術実証、環境モニタリング、科学実験を含む特殊ミッションに衛星バスを活用しています。これらのユーザーは通常、商業・政府機関と比較して資金が限られていますが、宇宙セクターにおける革新と技術進歩に大きく貢献しています。彼らのプロジェクトは新技術と方法論のテストベッドとして機能することが多く、知識移転と技術的ブレークスルーを通じて衛星産業全体に恩恵をもたらしています。

競合環境

アジア太平洋衛星バス市場のトップ企業

アジア太平洋の衛星バス市場は、主要プレーヤー間での継続的な製品革新と技術進歩を特徴としています。各社は様々なペイロード要件とミッション目標に対応できるモジュール式・標準化された衛星プラットフォームシステムの開発に注力しています。運用上の機敏性は、変化する顧客需要に適応できる迅速な製造能力と柔軟な生産システムによって示されています。政府宇宙機関、防衛組織、商業事業体との戦略的パートナーシップは、市場拡大戦略の重要な部分を形成しています。各社はまた、電気推進システム、先進材料、改善された電力管理システムなどの分野で衛星バス能力を強化するために研究開発に投資しています。アジア太平洋全域の地域オフィス、製造施設、サービスセンターを通じた地理的拡大は、各社が顧客とのより緊密な関係を維持し、地域市場のニーズをより深く理解するのに役立っています。

グローバル航空宇宙リーダーが市場を支配

アジア太平洋衛星バス市場は、確立されたグローバル航空宇宙・防衛コングロマリットが支配する比較的集中した構造を示しています。これらの主要プレーヤーは、豊富な経験、技術的能力、強固な財務リソースを活用して市場ポジションを維持しています。中国、インド、日本などの国々の地域プレーヤーは、政府支援と国産宇宙プログラムを通じてプレゼンスを徐々に拡大しています。市場には従来の航空宇宙企業と専門的な衛星製造企業が混在しており、前者は垂直統合と包括的な宇宙システムソリューションの面で優位性を持っています。

市場は特にコンポーネントサプライヤーと技術プロバイダーの間での合併・買収による戦略的統合を目撃しています。各社はサプライチェーンを強化し技術能力を高めるために垂直統合戦略を追求しています。国際プレーヤーと地域プレーヤーの間の合弁事業と協力協定がますます一般的になっており、技術移転と市場アクセスを促進しています。中国やインドなどの国々における国有企業の存在は市場ダイナミクスに別の側面を加えており、これらの事業体はしばしば相当な政府支援と国内市場への優先的アクセスを受けています。

革新とローカライゼーションが将来の成功を牽引

アジア太平洋の宇宙機バス市場での成功は、高い信頼性基準を維持しながら革新的でコスト効率の高いソリューションを提供する企業の能力にますます依存しています。メーカーは、標準化を通じてスケールメリットを達成しながら多様なミッション要件に対応できるカスタマイズ可能なプラットフォームの開発に注力する必要があります。政府宇宙機関と防衛組織との強固な関係構築は引き続き重要であり、これらの事業体は主要顧客であり続けています。各社はまた、主要市場における国内コンテンツと技術移転への要件の増大に対応するために、地域の製造・研究施設への投資が必要です。

将来の市場成功には、国際宇宙規制と基準への準拠を維持しながら、各国の複雑な規制環境をナビゲートする能力が必要です。メーカーは革新的な設計ソリューションを通じて宇宙デブリと持続可能な宇宙運用に関する懸念の高まりに対処する必要があります。軌道上の衛星群が増大するにつれて、包括的なアフターサービスとライフサイクル管理サービスを提供する能力がますます重要になります。各社はまた、競争優位性を維持するために、人工知能、自律運用、先進材料などの分野における技術トレンドの先を行く必要があります。地政学的リスクを管理し一貫した納品能力を確保するために、複数の調達オプションを持つ強固なサプライチェーンの構築が不可欠です。

アジア太平洋衛星バス産業リーダー

Airbus SE

Honeywell International Inc.

Lockheed Martin Corporation

Northrop Grumman Corporation

Thales

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2020年10月:NanoAvionicsは、衛星の組み立て、統合、試験(AIT)、ならびに販売、技術サポート、研究開発活動のために、英国バジングストークの新施設での業務を開始し、英国でのプレゼンスを拡大しました。

- 2020年7月:Thales Alenia SpaceはSESと静止通信衛星SES-22およびSES-23の建造契約を締結しました。SES-22とSES-23は実績あるSpacebus 4000 B2プラットフォームをベースとした3.5トンクラスの衛星です。これらの衛星は、Thales Alenia SpaceがSpacebus 4000 B2プラットフォームをベースに建造する11機目と12機目の衛星です。

- 2020年6月:NanoAvionicsはThales Alenia Spaceから、OmnispaceのモノのインターネットIoTインフラ向けの最初の2機の衛星バスを建造する契約を受注しました。同社はIoTおよびマシン・ツー・マシン(M2M)通信向けにM12P衛星バスをベースとした衛星を開発します。

アジア太平洋衛星バス市場レポートの範囲

通信、地球観測、航法、宇宙観測、その他がアプリケーション別セグメントとして取り上げられています。10〜100kg、100〜500kg、500〜1,000kg、10kg未満、1,000kg超が衛星質量別セグメントとして取り上げられています。GEO、LEO、MEOが軌道クラス別セグメントとして取り上げられています。商業、軍・政府が エンドユーザー別セグメントとして取り上げられています。| 通信 |

| 地球観測 |

| 航法 |

| 宇宙観測 |

| その他 |

| 10〜100kg |

| 100〜500kg |

| 500〜1,000kg |

| 10kg未満 |

| 1,000kg超 |

| GEO |

| LEO |

| MEO |

| 商業 |

| 軍・政府 |

| その他 |

| アプリケーション | 通信 |

| 地球観測 | |

| 航法 | |

| 宇宙観測 | |

| その他 | |

| 衛星質量 | 10〜100kg |

| 100〜500kg | |

| 500〜1,000kg | |

| 10kg未満 | |

| 1,000kg超 | |

| 軌道クラス | GEO |

| LEO | |

| MEO | |

| エンドユーザー | 商業 |

| 軍・政府 | |

| その他 |

市場の定義

- アプリケーション - 衛星の様々なアプリケーションまたは目的は、通信、地球観測、宇宙観測、航法、その他に分類されます。記載されている目的は、衛星の運用者が自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されています。衛星は商業・軍事両用の多目的用途が可能です。

- 打ち上げ機の最大離陸重量 - 打ち上げ機の最大離陸重量(MTOW)とは、ペイロード、機器、燃料の重量を含む打ち上げ時の打ち上げ機の最大重量を意味します。

- 軌道クラス - 衛星軌道はGEO、LEO、MEOの3つの大きなクラスに分類されます。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円軌道として分類しています。

- 推進技術 - このセグメントでは、様々な種類の衛星推進システムが電気、液体燃料、ガスベースの推進システムとして分類されています。

- 衛星質量 - このセグメントでは、様々な種類の衛星推進システムが電気、液体燃料、ガスベースの推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、その他の衛星ハードウェアを含むすべてのコンポーネントとサブシステムがこのセグメントに含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球と太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は国際伝送のための衛星ネットワークを運営しています。 |

| 静止軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・速度で周回しており、空に固定されているように見えます。 |

| 低軌道(LEO) | 低軌道衛星は地球上空160〜2,000kmを周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | MEO衛星はLEO衛星の上方かつGEO衛星の下方に位置し、通常は北極・南極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは10cmの立方体で構成されるフォームファクターに基づく小型衛星のクラスです。キューブサットは1ユニットあたり2kg以下で、通常は市販のコンポーネントを使用して製造・電子機器が構成されます。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は、3段の固体推進ステージと末端ステージとして液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げ機です。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含む他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は10kg未満の衛星として大まかに定義されています。 |

| 自動識別システム(AIS) | 自動識別システム(AIS)は、他の近隣船舶、AIS基地局、衛星と電子データを交換することで船舶を識別・追跡するために使用される自動追跡システムです。衛星AIS(S-AIS)は、AIS信号の検出に衛星を使用する場合に用いられる用語です。 |

| 再使用型打ち上げ機(RLV) | 再使用型打ち上げ機(RLV)とは、実質的に無傷で地球に帰還するよう設計され、複数回打ち上げることができる、または打ち上げオペレーターが将来の実質的に類似した打ち上げ機の運用に向けて回収できる機体ステージを含む打ち上げ機を意味します。 |

| 遠地点 | 楕円衛星軌道において地球表面から最も遠い点。円軌道を維持する静止衛星は、まず遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量ベースで提供されています。販売量への換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。