アジア太平洋リモートセンシング衛星市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 22.05 十億米ドル |

| 市場規模 (2030) | 43.4 十億米ドル |

| 成長率 (2025 - 2030) | 14.51% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋リモートセンシング衛星市場分析

アジア太平洋リモートセンシング衛星市場規模は2025年に220億5,000万米ドルと推定され、予測期間(2025〜2030年)にCAGR 14.51%で成長し、2030年までに434億米ドルに達する見込みです。

アジア太平洋リモートセンシング衛星産業は、商業用途の拡大と技術革新に牽引され、変革的な成長を遂げています。同地域の商業衛星ユーザーは著しい勢いを示しており、2017〜2022年の間に商業用途向けとして約222機のリモートセンシング衛星が軌道に投入されました。衛星技術の進歩により、環境モニタリング、森林管理、エネルギー探査、都市計画などの分野における能力が向上しています。こうした発展は民間部門からの多大な投資を呼び込み、衛星産業における新たな市場参入者と革新的なビジネスモデルの台頭につながっています。

同産業は、衛星コンステレーションの展開と技術的能力において目覚ましい進歩を遂げています。代表的な例として、2022年1月から2023年1月の間に89機の吉林1号衛星が打ち上げに成功したことが挙げられ、大規模な衛星ネットワーク展開における同地域の高まる能力を示しています。これらの衛星はそれぞれ30〜45kgの重量を持ち、各種マッピング用途向けに光学・ハイパースペクトル画像の両方を撮影できる高解像度カメラを搭載しています。このトレンドは、衛星技術の高度化と異なるセクターにわたる用途の拡大を示しています。

政府の支援と戦略的投資が市場ランドスケープを大きく形成し続けています。韓国科学技術情報通信部が2022年に衛星・ロケット・その他の主要宇宙機器の製造に向けて6億1,900万米ドルの宇宙予算を発表したことは、宇宙技術開発に対する強固な政府のコミットメントを示す好例です。同地域全体における同様の取り組みがイノベーションを促進し、官民パートナーシップの機会を創出し、市場全体の拡大と技術革新に貢献しています。

市場は中型衛星への需要の高まりを特徴としており、2017〜2022年の間に126機の中型リモートセンシング衛星が軌道に投入されたことがその証左です。これらの衛星は、地球観測衛星、災害管理、都市計画、天然資源管理、気候モニタリングなど多様な用途に活用されています。中型衛星へのトレンドは、能力とコスト効率のバランスを反映しており、商業・政府双方の用途において特に魅力的なものとなっています。衛星メーカー、打ち上げサービスプロバイダー、エンドユーザー間の産業協力とパートナーシップがますます一般的になり、イノベーションと市場成長を促進しています。

アジア太平洋リモートセンシング衛星市場のトレンドとインサイト

衛星小型化への需要の高まりが市場を牽引している

- 小型衛星は、計算技術、小型電子機器、パッケージング技術の進歩を活用し、高度なミッション能力を実現しています。マイクロ衛星は他のミッションと相乗りで宇宙へ打ち上げることができるため、打ち上げコストを大幅に削減できます。

- アジア太平洋からの需要は主に中国、日本、インドが牽引しており、これらの国々は年間最多の小型衛星を製造しています。過去3年間で打ち上げ数は減少しているものの、これらの国々の衛星市場は依然として大きな潜在力を持ち続けています。スタートアップへの継続的な投資やナノ・マイクロ衛星開発プロジェクトが同地域の収益成長を押し上げると期待されています。2017〜2022年の間に、同地域の様々なプレーヤーによって550機以上のナノ・マイクロ衛星が軌道に投入されました。

- 中国は宇宙ベースの能力強化に向けて多大なリソースを投入しています。同国はアジア太平洋地域で最多のナノ・マイクロ衛星を打ち上げています。2022年4月、中国のスタートアップSpaceWishのナノ衛星がCZ-2C(3)ロケットに搭載されてLEOに打ち上げられました。XINGYUAN-2は重量約7.5kgの6Uリモートセンシングキューブサットです。

- シンガポールはナノ衛星の製造における先駆者となっており、毎年複数のモデルが科学ミッション向けに設計されています。2019年にJAXAが打ち上げたSpooQy-1ナノサットは、シンガポール国立大学の量子技術センター(CQT)が生み出したものです。3,000cm³のこの衛星は重量わずか2.6kgで、宇宙における量子もつれという物理現象を実証するために設計されており、実証されれば宇宙における量子通信を解き放ち、2030年までに200億米ドル相当の投資を呼び込む可能性があります。

,-Number-of-Launches,-Asia-Pacific,-2017---2022.svg)

市場における投資機会の拡大が宇宙プログラムへの支出を牽引している

- アジア太平洋地域における宇宙関連活動の増加を踏まえ、衛星メーカーは急速に拡大する市場ポテンシャルを取り込むべく生産能力を強化しています。アジア太平洋において堅固な宇宙インフラを保有する主要国は、中国、インド、日本、韓国です。中国国家航天局は2021〜2025年の宇宙探査優先事項を発表し、国家民間宇宙インフラと地上施設の強化を含む計画を示しました。この計画の一環として、中国政府は衛星インターネットサービス提供のための1万3,000機の衛星コンステレーション開発を目的として中国衛星網絡集団有限公司を設立しました。

- 2022年の日本の予算草案によると、同国の宇宙予算は14億米ドルを超え、11の政府省庁の宇宙活動への投資が含まれていました。これらの活動にはH3ロケットの開発、技術試験衛星9号機、および国家情報収集衛星(IGS)プログラムが含まれます。インドはサードパーティ打ち上げサービスにおけるグローバルリーダーとなっており、新たな打ち上げプラットフォームに向けた複数の継続的な研究開発プログラムを有しています。インドの宇宙プログラムに対する2022年度の提案予算は18億3,000万米ドルでした。

- 韓国の宇宙プログラムは、他国がコア技術の移転に消極的なため、進展が遅れています。2022年、科学技術情報通信部は衛星・ロケット・その他の主要宇宙機器の製造に向けて6億1,900万米ドルの宇宙予算を発表しました。多くの東南アジア諸国も最近、宇宙技術への投資を開始しています。2021年3月時点で、インドネシア政府は官民パートナーシップ(PPP)スキームを活用した超高スループット衛星(SATRIA)の製造継続に向けて5億4,500万米ドルを確保していました。

レポートで取り上げるその他の主要産業トレンド

- 小型衛星が市場における需要を創出する見込み

- 衛星小型化への需要の高まりが市場を牽引している

セグメント分析:衛星質量

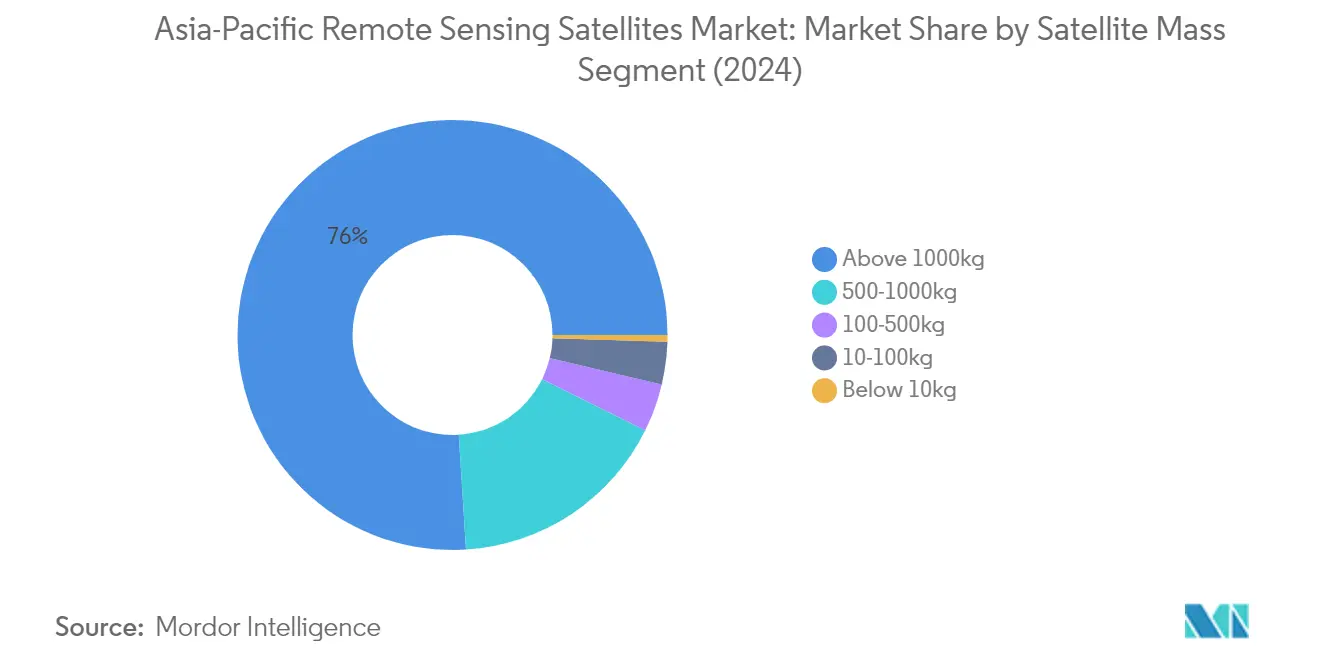

アジア太平洋リモートセンシング衛星市場における1000kg超セグメント

1000kg超の衛星セグメントはアジア太平洋リモートセンシング衛星市場を支配しており、2024年において約76%の市場シェアを占めています。これらの大型衛星は主に5〜10年の長い運用寿命を持つ運用目的向けに設計されています。ランダム故障に対応し運用寿命を延長するため、すべての主要サブシステムに冗長システムを備えています。これらの衛星は通常、耐放射線宇宙グレード電子機器を使用し、すべてのサブシステムと大型負荷をサポートするために大型の展開可能な太陽電池パネルから大量の電力を生成します。大型の本体と太陽電池パネルにより大気抵抗が大きくなるため、より強力な推進システムが必要となります。これらの衛星は通常、軌道・高度修正に化学推進システムを採用しており、電子情報収集、地球・気象科学、レーザーイメージング、気象観測などの用途に最適です。

アジア太平洋リモートセンシング衛星市場における10〜100kgセグメント

10〜100kgのマイクロ衛星セグメントは、2024〜2029年にかけてアジア太平洋リモートセンシング衛星市場において最も急速な成長を遂げると予測されています。これらのマイクロ衛星は最大2年間の運用寿命を持つ中規模用途向けに設計されており、バス管理ユニットなどの重要なサブシステムに冗長性を提供しています。多くのマイクロ衛星は推進システムを搭載しており、主にコンステレーションで使用されています。このセグメントの急速な成長は、製造コストの低さと量産の容易さによって牽引されています。開発期間が短いことでプログラム全体のコストが削減され、リソースが限られた宇宙プログラムに対してコスト効率の高い選択肢を提供しています。業界の専門家は、小型宇宙機ソリューションを使用することでプログラム目標の約80%をコストの20%で達成できると指摘しており、地球観測衛星の様々な用途においてますます魅力的なものとなっています。

衛星質量における残余セグメント

市場における残余セグメントには、500〜1000kg(中型衛星)、100〜500kg(ミニ衛星)、10kg未満(ナノ衛星)の衛星が含まれます。中型衛星は大型衛星と小型衛星の橋渡し役として機能し、能力とコスト効率のバランスを提供しています。ミニ衛星は多くの用途において大型衛星と競合しており、小型ながら冗長な電子機器とフィールドプログラマブルゲートアレイを特徴としています。ナノ衛星は小型ながら、その手頃な価格と迅速な開発期間から、特に地球観測や実験的ミッションにおいて同地域での普及が進んでいます。これらのセグメントは総じて多様な衛星能力のエコシステムを形成し、アジア太平洋地域全体の様々な商業・軍事・研究用途に対応しています。

セグメント分析:軌道クラス

アジア太平洋リモートセンシング衛星市場におけるLEOセグメント

低軌道(LEO)はアジア太平洋リモートセンシング衛星市場を支配しており、2024年において約80%の市場シェアを占めています。この重要な市場ポジションは、環境モニタリング、災害管理、都市計画などの分野における地球観測用途へのLEO衛星の採用拡大によって牽引されています。このセグメントの優位性は、LEOにおける小型衛星コンステレーションの展開拡大によってさらに強化されており、カバレッジの向上とより頻繁な再訪問時間を実現しています。中国などの国々はこのセグメントで特に活発であり、農業、資源管理、海洋監視などの様々な用途向けに複数の地球観測衛星をLEO軌道に打ち上げています。LEO衛星に関連する低い打ち上げコストと低遅延が、同地域の商業・政府用途において特に魅力的なものとなっています。

アジア太平洋リモートセンシング衛星市場におけるMEOセグメント

中軌道(MEO)セグメントはアジア太平洋リモートセンシング衛星市場において最も急速に成長するセグメントとして台頭しており、2024〜2029年の間に約17%の成長が予測されています。この成長は主に、特に独自の衛星航法システムを開発している国々からの航法・測位サービスへの需要増加によって牽引されています。このセグメントの拡大は、MEO衛星能力の技術的進歩によって支えられており、様々な用途向けのカバレッジ向上とより正確なデータ収集を可能にしています。特に精密測位・航法・タイミングサービスなどの用途向けに、地域大国によるMEO衛星コンステレーションへの投資拡大が、このセグメントの成長をさらに加速させると期待されています。カバレッジエリアと信号強度のバランスを提供するMEO衛星の汎用性が、商業・軍事双方の用途においてますます魅力的なものとなっています。

軌道クラスにおける残余セグメント

静止軌道(GEO)セグメントは、特定の地理的エリアに対する継続的なカバレッジを必要とする用途において、アジア太平洋リモートセンシング衛星市場で引き続き重要な役割を果たしています。GEO衛星は、地球に対して固定位置を維持できる能力から、気象モニタリング、気候研究、長期的な環境観測において特に価値があります。これらの衛星は一貫したカバレッジを提供し、リアルタイムデータ伝送と継続的なモニタリング能力を必要とする用途において特に重要です。このセグメントは、広大な地理的エリアに対して途切れのないカバレッジを提供するという独自の能力を通じて市場における重要性を維持しており、地域の気象予報と災害モニタリング用途に不可欠なものとなっています。

セグメント分析:衛星サブシステム

アジア太平洋リモートセンシング衛星市場における推進ハードウェアおよび推進剤セグメント

推進ハードウェアおよび推進剤セグメントはアジア太平洋リモートセンシング衛星市場を支配しており、2024年において約80%の市場シェアを占めています。この重要な市場ポジションは、同地域全体での大規模な衛星コンステレーション展開に必要な衛星推進システムへの需要増加によって牽引されています。このセグメントの優位性は、宇宙機を軌道に投入し運用寿命全体を通じて位置を維持するうえでこれらのシステムが果たす重要な役割によってさらに強化されています。高効率電気推進システムや高度な化学推進ソリューションを含む先進推進技術の開発への注力の高まりが、このセグメントの市場リーダーシップに貢献しています。さらに、中国、日本、インドなどの国々における衛星打ち上げ数の増加が信頼性の高い推進システムへの相当な需要を生み出し、このセグメントの市場支配を強化しています。

アジア太平洋リモートセンシング衛星市場における太陽電池アレイ&電力ハードウェアセグメント

太陽電池アレイ&電力ハードウェアセグメントは市場において最も急速に成長するセグメントとして台頭しており、予測期間2024〜2029年の間に約16%の成長が予測されています。この顕著な成長は主に、現代の衛星の電力需要の増大と太陽電池パネル効率における継続的な技術革新に起因しています。このセグメントの拡大は、より効率的でコンパクトな電力ソリューションを求める衛星小型化への高まるトレンドによってさらに牽引されています。展開可能・フレキシブル型太陽電池パネルを含む革新的な太陽電池アレイ技術の開発がこの成長軌道に貢献しています。さらに、持続可能な宇宙運用への注力の高まりと過酷な宇宙環境における信頼性の高い電力生成システムの必要性が、特に宇宙プログラムが急速に拡大している中国や日本において、先進的な太陽電池アレイ技術への多大な投資につながっています。

衛星サブシステムにおける残余セグメント

衛星サブシステム市場におけるその他の重要なセグメントには、衛星バス&サブシステムと構造体・ハーネス・メカニズムが含まれます。衛星バス&サブシステムセグメントは、姿勢制御、熱管理、通信システムを含む衛星運用の基本的なフレームワークとコア機能を提供するうえで重要な役割を果たしています。このセグメントは先進技術と小型化コンポーネントの統合とともに進化し続けています。構造体・ハーネス・メカニズムセグメントは、アンテナ展開メカニズムや構造支持システムを含む衛星の物理的アーキテクチャと機械システムに焦点を当てています。両セグメントは、アジア太平洋地域においてより効率的で信頼性の高い衛星システムへの需要増加によって牽引された技術的進歩を経験しています。

セグメント分析:エンドユーザー

アジア太平洋リモートセンシング衛星市場における軍・政府セグメント

軍・政府セグメントはアジア太平洋リモートセンシング衛星市場を支配しており、2024年において約93%の市場シェアを占めています。このセグメントの優位性は、監視ミッションにおける衛星利用の増加と、衛星開発プログラムへの政府宇宙機関の関与の高まりによって牽引されています。軍事組織は重要な意思決定のためにリアルタイム情報を必要としており、衛星技術はその能力を提供しています。このセグメントはまた、宇宙ベース能力への投資増加と国家安全保障上の要件によって牽引され、2024〜2029年にかけて約15%の堅調な成長が予測されています。同地域全体の国々が、通信、偵察、地球観測などの様々な用途向けに軍事衛星の開発・打ち上げを積極的に進めています。例えば、中国の先進軍事衛星の展開やインドの宇宙ベース監視能力強化への注力は、このセグメントの戦略的重要性を示しています。

アジア太平洋リモートセンシング衛星市場における商業セグメント

商業セグメントはアジア太平洋リモートセンシング衛星市場において重要な機会を示しており、接続性ニーズの増大と放送・航法サービスへの需要の高まりによって牽引されています。商業衛星ユーザーは近年著しい成長を経験しており、リモートセンシングおよび地球観測用途の拡大と宇宙産業の発展を支援する有利な政府政策によって支えられています。この需要は衛星メーカー、オペレーター、サービスプロバイダーに多大な機会を創出しています。このセグメントの成長は、環境モニタリング、森林管理、エネルギー、鉱業、土地計画などの用途において特に顕著です。商業事業者はデータと洞察の収集能力を強化するために、地球観測向けリモートセンシング衛星の大規模コンステレーションをますます展開しています。衛星小型化とコスト削減へのトレンドが宇宙技術を商業ユーザーにとってよりアクセスしやすいものにし、セグメントの成長をさらに牽引しています。

エンドユーザーセグメンテーションにおける残余セグメント

主に学術機関、NGO、研究機関から構成されるその他セグメントは、リモートセンシング衛星技術と用途の発展において重要な役割を果たしています。これらの組織は商業用途よりも科学研究と教育目的に注力し、この分野における技術革新と知識開発に貢献しています。同地域の大学や研究機関は衛星メーカーと協力したり、研究・教育目的で独自の小型衛星を開発したりすることが多くあります。このセグメントは商業・政府セクターと比較して資金が限られている場合がありますが、商業・政府運用衛星では必要なデータが得られない可能性がある分野において新技術をテストし専門的な研究を実施するための重要なプラットフォームとして機能しています。学術機関と産業パートナー間の協力が衛星技術と用途のイノベーションを引き続き牽引しています。

競合ランドスケープ

アジア太平洋リモートセンシング衛星市場のトップ企業

市場における主要企業は、先進的な地球観測衛星能力と高解像度イメージングシステムの開発を中心に、技術革新と製品イノベーションに多大な注力をしています。企業は製造施設の拡張とアジア太平洋全域への地域オフィスの設立に投資し、市場プレゼンスを強化してローカル顧客へのサービスを向上させています。技術能力と市場リーチを強化するために、政府機関、研究機関、商業事業者との戦略的パートナーシップがますます一般的になっています。迅速な衛星展開能力、柔軟な打ち上げオプション、特定の顧客要件に合わせたソリューションのカスタマイズ能力を通じて運用上の機動性が示されています。企業はまた、衛星製造から衛星データサービスまでの完全なエンドツーエンドソリューションの開発を重視し、顧客に包括的なソリューションを提供しています。

政府の優位性が市場競争ダイナミクスを形成

市場は、特に中国、日本、インドからの政府系組織と国有企業の強い存在感を特徴としています。China Aerospace Science and Technology Corporation (CASC)、JAXA、Indian Space Research Organisation (ISRO)などのこれらの組織は、広範な技術能力と政府支援により、相当な市場シェアを保有しています。民間セクターの参加は拡大しているものの、Chang Guang Satellite TechnologyやAxelspace Corporationなどの企業が特化したサービスと革新的なソリューションで存在感を高めながらも、政府系プレーヤーと比較すると依然として限定的です。

市場は中程度の集中度を示しており、少数の大手プレーヤーが相当な市場シェアを支配する一方、多数の中小企業が特化したニッチ分野で事業を展開しています。主要プレーヤーの政府所有と技術の戦略的重要性から、合併・買収活動は限定的です。しかし、技術的専門知識と市場アクセスを組み合わせるために、既存プレーヤーと新興企業間の合弁事業と戦略的パートナーシップが増加するトレンドがあります。多大な資本要件、技術的専門知識の必要性、規制遵守の課題から、参入障壁は依然として高い状況です。

イノベーションと協力が将来の成功を牽引

既存プレーヤーが市場シェアを維持・拡大するためには、継続的な技術革新と先進的な衛星能力の開発に注力することが不可欠です。政府機関との強固な関係を構築し、国家宇宙プログラムに参加することが持続的な成長のために引き続き重要です。企業は衛星製造だけでなく、データ分析と付加価値サービスを含む包括的なソリューションポートフォリオの開発に投資し、進化する顧客ニーズに対応する必要があります。さらに、国際的なパートナーシップと協力の拡大が新市場と技術へのアクセスに役立ちます。

新規参入者と競合企業は、特化した市場セグメントに注力し、特定の用途向けの革新的なソリューションを開発することで地位を確立できます。既存プレーヤーや政府機関との戦略的パートナーシップの構築が、不可欠なインフラと市場機会へのアクセスを提供します。企業は政府顧客の高い集中度を考慮し、その特定の要件に対応する戦略を策定しながら、商業市場の機会も探索する必要があります。特に宇宙デブリと周波数割り当てに関する規制環境が市場ダイナミクスに影響し続けるため、コンプライアンス能力が成功の鍵となります。衛星ベースのリモートセンシングの独自の能力から代替リスクは低いものの、企業は地理空間イメージングや衛星イメージングソリューションなどの代替技術に対して自社の価値提案を示し続ける必要があります。

アジア太平洋リモートセンシング衛星産業リーダー

Axelspace Corporation

Chang Guang Satellite Technology Co. Ltd

China Aerospace Science and Technology Corporation (CASC)

Japan Aerospace Exploration Agency (JAXA)

Korea Aerospace Research Institute (KARI)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年3月:Japan Aerospace Exploration Agency (JAXA)は、種子島宇宙センターからH3ロケット初号機に先進光学衛星「だいち3号」(ALOS-3)を搭載して打ち上げる予定を組んでいました。

- 2023年2月:NASAと地理情報サービスプロバイダーのEsriは、宇宙法協定を通じて宇宙機関の地理空間コンテンツへのアクセスを研究・探査目的でより広く提供することになりました。

- 2023年1月:AxelspaceはNorthStar Earth & Space Inc.との協定を発表しました。このパートナーシップを通じて、Axelspaceは5機のAxelGlobe地球観測衛星GRUSを活用し、NorthStarの宇宙状況認識(SSA)活動に向けた補完的な衛星イメージングデータを提供します。

アジア太平洋リモートセンシング衛星市場レポートの範囲

10〜100kg、100〜500kg、500〜1000kg、10kg未満、1000kg超が衛星質量のセグメントとして含まれています。GEO、LEO、MEOが軌道クラスのセグメントとして含まれています。推進ハードウェアおよび推進剤、衛星バス&サブシステム、太陽電池アレイ&電力ハードウェア、構造体・ハーネス・メカニズムが衛星サブシステムのセグメントとして含まれています。商業、軍・政府がエンドユーザーのセグメントとして含まれています。| 10〜100kg |

| 100〜500kg |

| 500〜1000kg |

| 10kg未満 |

| 1000kg超 |

| GEO |

| LEO |

| MEO |

| 推進ハードウェアおよび推進剤 |

| 衛星バス&サブシステム |

| 太陽電池アレイ&電力ハードウェア |

| 構造体・ハーネス・メカニズム |

| 商業 |

| 軍・政府 |

| その他 |

| 衛星質量 | 10〜100kg |

| 100〜500kg | |

| 500〜1000kg | |

| 10kg未満 | |

| 1000kg超 | |

| 軌道クラス | GEO |

| LEO | |

| MEO | |

| 衛星サブシステム | 推進ハードウェアおよび推進剤 |

| 衛星バス&サブシステム | |

| 太陽電池アレイ&電力ハードウェア | |

| 構造体・ハーネス・メカニズム | |

| エンドユーザー | 商業 |

| 軍・政府 | |

| その他 |

市場の定義

- 用途 - 衛星の様々な用途または目的は、通信、地球観測、宇宙観測、航法、その他に分類されます。記載されている目的は、衛星の運用者が自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されています。衛星は商業・軍事双方の用途に対応するマルチユース型の場合があります。

- 打ち上げ機の最大離陸重量 - 打ち上げ機の最大離陸重量(MTOW)とは、ペイロード、機器、燃料の重量を含む打ち上げ時の打ち上げ機の最大重量を意味します。

- 軌道クラス - 衛星軌道はGEO、LEO、MEOの3つの大きなクラスに分類されます。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円軌道として分類しています。

- 推進技術 - このセグメントでは、様々な種類の衛星推進システムが電気、液体燃料、ガスベースの推進システムとして分類されています。

- 衛星質量 - このセグメントでは、様々な種類の衛星推進システムが電気、液体燃料、ガスベースの推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、その他の衛星ハードウェアを含むすべてのコンポーネントとサブシステムがこのセグメントに含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球と太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は国際通信のための衛星ネットワークを運営しています。 |

| 静止軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・同じ速度で周回しており、空に固定されているように見えます。 |

| 低軌道(LEO) | 低軌道衛星は地球上空160〜2,000kmの軌道を周回し、1周に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | MEO衛星はLEO衛星の上方かつGEO衛星の下方に位置し、通常は南北極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは10cmの立方体を基本単位とするフォームファクターに基づく小型衛星のクラスです。キューブサットは1ユニットあたり最大2kgの重量で、通常は市販のコンポーネントを使用して製造・電子機器が構成されます。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は、3段の固体推進ステージと末端ステージとして液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げ機です。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含むその他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は重量10kg未満の衛星として大まかに定義されています。 |

| 自動船舶識別システム(AIS) | 自動船舶識別システム(AIS)は、近くの他の船舶、AIS基地局、衛星と電子データを交換することで船舶を識別・追跡するために使用される自動追跡システムです。衛星AIS(S-AIS)は、AIS信号の検出に衛星を使用する場合を指す用語です。 |

| 再使用型打ち上げ機(RLV) | 再使用型打ち上げ機(RLV)とは、実質的に無傷で地球に帰還するよう設計され、複数回打ち上げることができる、または打ち上げ事業者が実質的に類似した打ち上げ機の運用に将来使用するために回収できる機体ステージを含む打ち上げ機を意味します。 |

| 遠地点 | 楕円衛星軌道において地球表面から最も遠い点。地球の周りに円軌道を維持する静止同期衛星は、まず遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年と予測年の市場規模推定値は、収益と数量の両面で提供されています。販売量への換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、様々なレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム。