アジア太平洋衛星姿勢軌道制御システム市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 0.6 十億米ドル |

| 市場規模 (2030) | 1.06 十億米ドル |

| 成長率 (2025 - 2030) | 12.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋衛星姿勢軌道制御システム市場分析

アジア太平洋衛星姿勢軌道制御システム(AOCS)市場規模は2025年に6億米ドルと評価され、2030年までに10億6,000万米ドルに達すると予測されており、12.23%のCAGRで前進します。地政学的緊張の高まり、防衛予算の拡大、そして宇宙主権に向けた意図的な転換が主要な需要촉進要因です。衛星打上げ数の増加、宇宙プログラムの拡大、地球観測・通信・航法サービスに対する需要の高まりが市場成長を牽引しています。中国、インド、日本、韓国による衛星開発および国内宇宙技術への投資が地域の市場成長に貢献しています。中国の国網(グオワン)やインドのNavIC-2などの地域コンステレーションプログラムが複数年にわたる調達パイプラインを確保し、電気推進の採用がシステムの平均販売価格(ASP)を押し上げています。

輸出規制の摩擦に対応して形成される並列サプライチェーンが国産部品生産を刺激し、リードタイムを短縮してロジスティクスのリスクを低減しています。商業コンステレーションの経済性がプラットフォームあたりの価格を抑制する一方、ミッションプロファイルの複雑化が衛星あたりの平均コンテンツを押し上げ、数量拡大の中でもベンダーマージンを維持しています。高度なセンサー、アクチュエーター、AIベースの制御アルゴリズムの統合が、衛星の精度、信頼性、運用寿命を向上させています。商業・防衛用途における小型衛星およびキューブサットの展開増加により、コンパクトで効率的なAOCSソリューションの採用が拡大しています。宇宙イノベーションに対する政府支援と新たな民間セクター参加者の参入は、今後10年間でアジア太平洋地域の市場が継続的に拡大することを示しています。

主要レポートのポイント

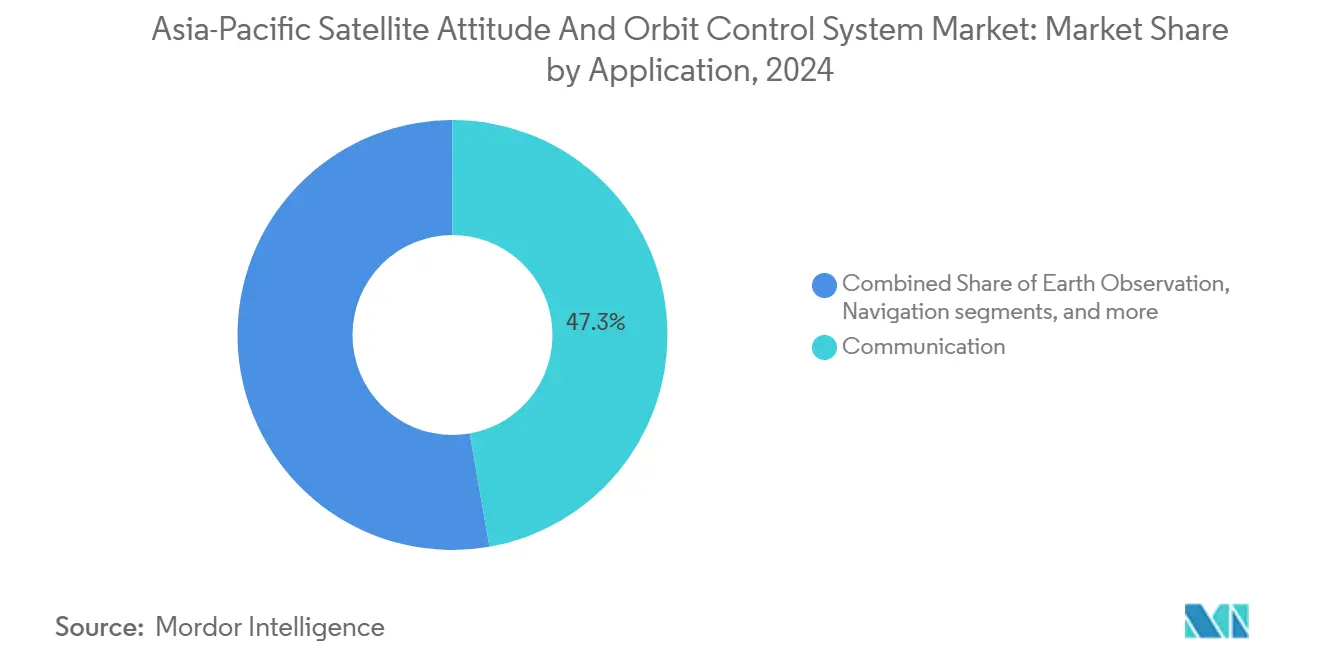

- 用途別では、通信衛星が2024年のアジア太平洋衛星AOCSの市場シェアの47.25%を占めました。地球観測システムは2030年に向けて13.71%のCAGRで成長すると予測されています。

- 衛星質量別では、100~500kgセグメントが2024年のアジア太平洋衛星AOCS市場規模の47.75%を占め、10~100kgプラットフォームは2030年まで13.83%のCAGRで拡大する見通しです。

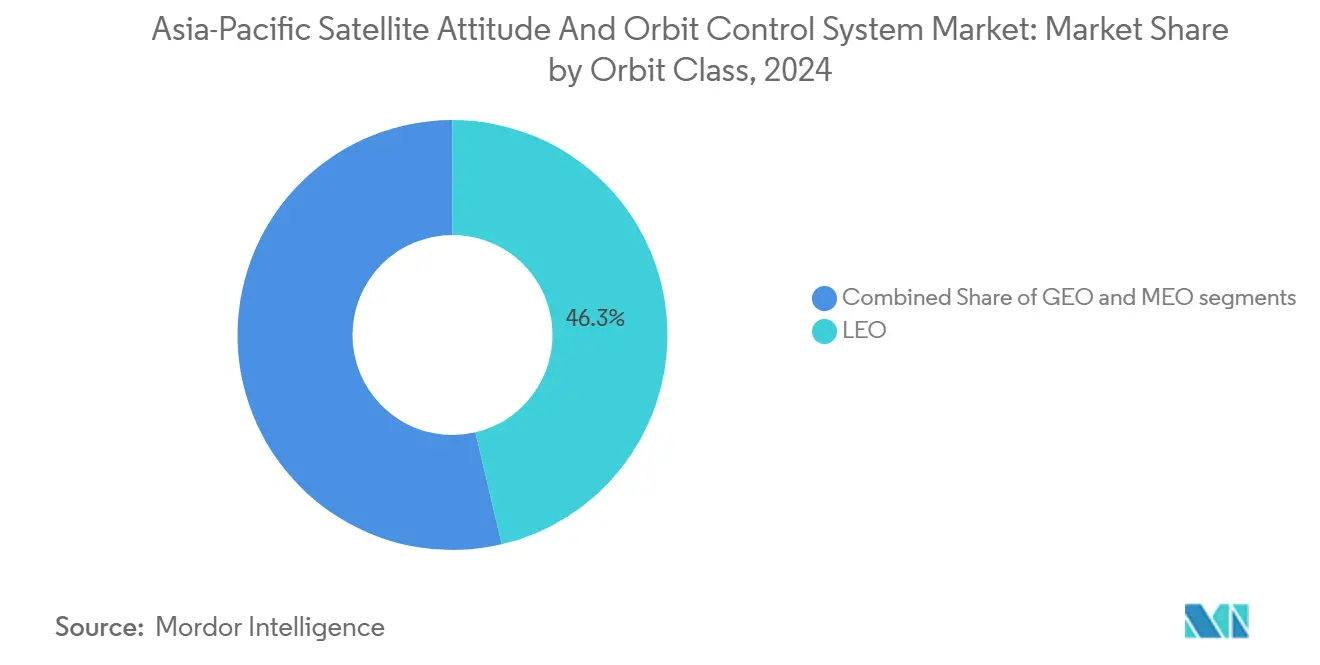

- 軌道クラス別では、LEOプラットフォームが2024年のアジア太平洋衛星AOCS市場規模の46.32%のシェアを占め、MEOプラットフォームは2030年に向けて最速の13.91%のCAGRを記録すると予測されています。

- エンドユーザー別では、商業事業者が2024年に43.69%のシェアを占め、軍・政府需要は2030年に向けて14.52%のCAGRで拡大しています。

- 地域別では、中国が2024年に40.22%の収益シェアでトップとなり、インドは2030年まで最速の14.23%のCAGRが見込まれています。

アジア太平洋衛星姿勢軌道制御システム市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジア太平洋における小型衛星コンステレーションの普及 | +3.2% | 中国・インド・日本が中核、ASEANへの波及 | 中期(2~4年) |

| アジア太平洋全域における防衛・民間宇宙予算の拡大 | +2.8% | 地域全体、中国・インド・日本・オーストラリアに集中 | 短期(2年以内) |

| 電気推進および高精度AOCSへの転換 | +2.1% | 世界全体、日本・オーストラリアが早期採用 | 長期(4年以上) |

| アジア太平洋におけるLEO PNTコンステレーションプログラムの急増 | +1.9% | 中国・インドが中心、地域の航法システムへの波及 | 中期(2~4年) |

| 軌道上サービスおよびデブリ除去スタートアップ | +1.4% | 日本・オーストラリアがリード、中国が追随 | 長期(4年以上) |

| 国産AOCSサプライチェーン政策 | +1.2% | 中国・インド・日本の国内重視 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

小型衛星コンステレーションの普及がAOCSアーキテクチャを再定義

アジア太平洋における小型衛星コンステレーションの展開増加がAOCS設計を変革しています。製造業者は、増加する軽量・低コスト衛星をサポートするため、高精度でコンパクト・省エネルギーの制御システムを開発しています。迅速なコンステレーション展開は、単位コストを削減し製造容易性を高める標準化モジュールを優先することでシステム設計を再定義しています。国網(グオワン)の打上げペースは、量産が100機を超えた時点で機体あたり35%のコスト削減を実証しました。[1]中国、国網コンステレーション向けに18機の衛星を打ち上げ、SpaceNews、spacenews.com フリートレベルの調整により高度な機動計画が地上セグメントに移行し、機上コントローラーは局所的な姿勢タスクに集中してハードウェアの冗長性を削減できるようになっています。インドのNavIC-2と日本のQZSS拡張はこのテンプレートを踏襲し、地域サプライヤーにとっての数量確実性を固め、進化するミッションプロファイルをサポートするためにバッチ更新可能なソフトウェア定義制御アーキテクチャを促進しています。市場では、マイクロリアクションホイール、MEMSセンサー、協調軌道管理のためのAI対応自律制御システムなど、小型化コンポーネントの採用が増加しています。この小型衛星コンステレーションの拡大がAOCS需要を高め、モジュール式・スケーラブル・インテリジェントな制御アーキテクチャの開発を促進しています。

拡大する防衛予算が国産AOCS開発を加速

アジア太平洋全域における防衛支出の増加が、高度なAOCSソリューションを含む国内衛星技術の開発を促進しています。中国、インド、日本の各国政府は、国内で設計・製造された制御システムへの投資を通じ、宇宙防衛における自立を重視しています。アジア太平洋の防衛支出は2024年に185億米ドルに達し、そのうち約8%が姿勢・軌道制御ソリューション向けに充当されました。[2]防衛宇宙戦略2024-2028、オーストラリア国防省、defence.gov.au オーストラリアと日本のプログラムは、競合環境に耐えられる耐放射線・サイバー耐性設計を義務付け、商業フリートへの技術移転を加速しています。インドは2024年に予算を25%増額し、デュアルユースアーキテクチャを提供するスタートアップへのR&D補助金を引き上げ、広範なオフセット政策が国内コンテンツとスキル開発をさらに深化させています。これらの投資は国家安全保障の強化、外国サプライヤーへの依存低減、戦略的監視・通信・航法能力の強化を目的としています。防衛予算の拡大が地域の高性能AOCS技術の革新と国産生産を加速しています。

電気推進の統合が高度な制御システムを必要とする

アジア太平洋における衛星への電気推進システムの採用拡大が、高度なAOCSへの需要を押し上げています。電気推進は運用寿命の延長と燃料効率の向上を実現しますが、低推力・連続運転の管理には精密な制御が必要です。ホール効果スラスターは現在、100kg超の新型衛星の65%に搭載されており、マイクロ秒単位のコントローラー応答と堅牢な電力・熱管理を必要とする推力ベクター動力学をもたらしています。[3]現代衛星における電気推進の統合、宇宙船とロケットのジャーナル、arc.aiaa.org 地域OEMによる推進・AOCS統合モジュールは総質量を15%削減し、指向精度を0.01°に向上させます。[4]高度なAOCS・推進統合モジュール、Mitsubishi Electric Corporation、mitsubishielectric.com このような統合は初期コストを25~30%引き上げるものの、40%のライフサイクル延長が有利な総所有コスト(TCO)経済性を支え、特に複数回の打上げリフレッシュサイクルを見込む広帯域コンステレーションにとって有益です。これにより、微細な姿勢調整、リアルタイム軌道修正、最適化された電力管理を提供する高度なAOCSアーキテクチャの開発が進んでいます。衛星プログラムにおける電気推進への地域的な転換が、インテリジェントで適応性のあるAOCS技術への需要を高めています。

LEO PNTコンステレーションが精度要件を押し上げる

アジア太平洋における低軌道(LEO)測位・航法・タイミング(PNT)コンステレーションの成長が、高精度AOCSソリューションへの需要を高めています。これらの衛星は信号カバレッジと同期を維持するために精密な姿勢・軌道制御が必要です。新興の地域航法ネットワークは、センチメートル単位の軌道知識精度とミリ秒単位のタイミングコヒーレンスを要求します。北斗(BeiDou)-4の計画では1,000kmベースライン上で10cmの相対測位許容差を規定しており、0.1アーク秒定格のスタートラッカーと0.001°/hr バイアス安定性の光ファイバーレートジャイロスコープの採用を促しています。[5]北斗-4コンステレーション計画と精度要件、中国衛星航法弁公室、beidou.gov.cn 高水準のセンサー仕様が単体コストを押し上げる一方、自動運転車や精密農業における下流収益を解放し、コンステレーション事業者の総到達可能ユーザー基盤を拡大しています。AOCSシステムは現在、これらの要件を満たすために高度なセンサー、高速プロセッサー、AIドリブン制御アルゴリズムを統合しています。地域の宇宙機関と民間企業によるLEOベースのPNTネットワーク開発が精密制御システムへの需要を牽引しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い開発・認定コスト | −2.4% | 地域全体、中小企業にとってより深刻 | 短期(2年以内) |

| センサー・電子機器に対する輸出規制の制限 | −1.8% | 中国・ロシアが主要、地域全体への波及 | 中期(2~4年) |

| アジア太平洋における耐放射線半導体ファブの制約 | −1.5% | 世界全体、LEOで深刻 | 長期(4年以上) |

| 自律的な衝突回避のためのサイバー検証負荷 | −1.2% | 新興アジア太平洋市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い開発コストが市場参入を制約

衛星AOCSは複雑な設計と精密工学を必要とし、開発・試験コストが増加しています。システムの高度なセンサー、アクチュエーター、制御アルゴリズムは、研究、開発、シミュレーション、認定プロセスへの多大な投資を必要とします。認定制度はR&D総支出の最大60%を消費し、熱真空試験と放射線試験はバリアントあたり800万米ドルを超えます。[6]AOCSシステムの認定コストと参入障壁、IEEEトランザクション(航空宇宙および電子システム)、ieeexplore.ieee.org 新規参入者は3~5年間の損益分岐点到達期間に直面し、施設オーバーヘッドを償却できる実績あるプレーヤーとの合弁事業に傾いています。資本集約性はまた、ニッチプロバイダー間の合併を加速させ、専門知識を統合し大型コンステレーション契約向けの供給を保護しています。これらの財務的・技術的要件が中小企業と新興宇宙スタートアップにとっての参入障壁を生み出しています。宇宙環境試験の広範な必要性がコストをさらに引き上げ、特にアジア太平洋地域のコスト重視企業にとってイノベーションと市場参入を制限しています。

輸出規制がサプライチェーンを分断

米国および欧州からの衛星コンポーネントと技術に関する輸出規制が、アジア太平洋のAOCS市場サプライチェーンに影響を与えています。センサー、アクチュエーター、制御電子機器に対する制限が、地域メーカーの高性能コンポーネントへのアクセスを制限しています。ITARおよびワッセナー体制上の制約により、飛行認定済みセンサーのリードタイムが18ヶ月延長し、在庫保有コストが20~30%上昇します。中国とインドの企業は現在、国内センサープログラムに数十億ドルを投じており、米国以外のベンダーとの共同開発協定がリスクを分散しています。短期的な摩擦はスケジュールの確実性を損なうものの、長期的な地産地消の取り組みは部品表(BOM)コストの低減と従来の欧米サプライヤーへの新たな競争をもたらすと期待されます。これらの制約により地域企業は代替品または国内開発ソリューションの使用を余儀なくされ、コストが増加し開発サイクルが長期化しています。輸出規制は技術移転とイノベーションを制限し、地域のAOCS市場の成長に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:通信の優位性、地球観測の勢い

通信プラットフォームは2024年のアジア太平洋衛星AOCS市場の47.25%を占め、コスト最適化された標準化コントローラーを重視する大量生産型広帯域コンステレーションに支えられています。地球観測は気候監視、精密農業、災害マッピングの要件が増加する中、13.71%のCAGRで成長のペースセッターとなっています。航法ミッションは最も技術的に厳しく、原子時計の安定性とセンチメートル単位の軌道制御を必要とします。同時に、宇宙観測および新興の観光ペイロードはマイクロアーク秒の指向精度を必要とする高付加価値ニッチを切り開いています。地球観測の台頭により、ベンダーは高速移動現象を捉えるためのトルクロッドの帯域幅、リアクションホイールのジッターレベル、スルーレートプロファイルを精緻化することが求められています。通信事業者は逆に、数量を活用してASPを交渉で引き下げながらも、混雑したLEO軌道帯域向けにAIベースの自律衝突回避システムへの投資を続けています。総じて、これらのトレンドはアジア太平洋衛星AOCS市場を次世代プラットフォーム能力アップグレードの要として定着させています。

衛星質量別:中型クラスのスイートスポット、小型クラスの急成長

100~500kgのプラットフォームは2024年収益の47.75%を占めました。これは打上げコストあたりのギガビット当たり経済性とペイロード柔軟性のバランスが取れているためで、複数のコンステレーション展開に反映されているダイナミクスです。10~100kgの帯域はキューブサット規格が構造・試験のオーバーヘッドを削減し、大学やスタートアップが迅速に商業サービスに参入できることから13.83%のCAGRを示しています。小型化により500g未満のコントローラーボードが生まれ、姿勢センサー、電力管理、RF通信リンクが融合し、質量クラス全体で「プラグアンドプレイ」アーキテクチャが実現しています。1,000kg超のプラットフォームでは、冗長性要件がデュアルストリング電子機器とマルチホイールアレイを必要とし、BOMを引き上げながらもミッション保証を確保しています。ベンダーは、アジア太平洋衛星AOCS市場内のさまざまな質量クラス経済性に対応するためモジュール型ポートフォリオを構築しています。

軌道クラス別:LEOの数量、MEOの上昇

LEOは2024年に46.32%のシェアを維持しました。低遅延が広帯域とIoTのユースケースに有利に働き、ライドシェア打上げ経済性が衛星あたりのコストを削減しているためです。しかしMEOは、軌道安定性が遅延優位性を上回る耐放射線・長寿命プラットフォームを必要とする地域の測位・タイミングシステムの需要を受けて、最速の13.91%のCAGRを記録しています。放射線帯域は耐性の高いプロセッサーと遮蔽されたスタートラッカーを必要とし、平均販売価格(ASP)を引き上げる一方、信頼性に対価を払う防衛・インフラバイヤーを引き付けています。GEOミッションは15年の運用寿命に対して0.1°精度以内の継続的なステーションキーピングを必要とし、プレミアム需要を維持しています。軌道固有の課題は、アジア太平洋衛星AOCS産業全体において多様化した製品戦略を支えています。

エンドユーザー別:商業の規模、政府の精度

商業事業者は2024年収益の43.69%を生み出し、B2B接続サービスを促進するコンステレーションの規模経済の要件に牽引されました。政府・軍需要は通信妨害下でも機能できるサイバーセキュアな自律システムを義務付ける主権能力プログラムの推進により14.52%のCAGRで上昇しています。デュアルユースの相乗効果が生まれており、民間メーカーがコンポーネントのコスト曲線を下げる一方、防衛顧客が性能の限界を押し広げ、その後商業バリアントへと連鎖しています。科学機関はさらに編隊飛行と分散センシングにおけるイノベーションを促進し、ミッション固有のコントローラー機能でアジア太平洋衛星AOCS市場の対象基盤を拡大しています。

地理的分析

アジア太平洋地域は、確立された宇宙プログラムと商業活動の活発化に支えられ、衛星AOCS開発の重要な中心地となっています。中国は広範な衛星打上げとAOCS技術への投資を通じて市場を主導しています。インドは宇宙研究機関(ISRO)の衛星ミッションと民間セクターの成長を通じて強固な地位を維持しています。日本は政府・商業衛星向けの精密かつ自律的なシステムの開発に特化しています。韓国とオーストラリアは小型衛星と防衛用途における能力を強化しています。中国の40.22%のシェアは国家主導の垂直統合と積極的なコンステレーションのタイムラインに起因しています。

2024年には82億米ドルが中国航天科技集団(CAST)に投資され、耐放射線電子機器の地産地消と生産ラインの拡大が図られ、国内サプライループが強化されて輸出競争力が向上しました。インドは政策自由化により100%外国直接投資(FDI)が認められ、ISROの遺産と民間資本を融合する合弁事業を触媒として最速の14.23%のCAGRを記録しています。スカイルートやアグニクルといった国内ベンダーが開発サイクルを短縮し、地域輸出市場を目指しています。

日本とオーストラリアは精密製造と防衛協力を通じて安定した成長を維持しています。東京の高仕様指向はプレミアムAOCS輸出を促進し、キャンベラのファイブアイズへのコミットメントが主権セキュアな技術採用を加速させており、1,200億オーストラリアドル(79億2,000万米ドル)の宇宙経済目標に支えられています。地域協力、研究開発資金の増加、政府支援がアジア太平洋における市場拡大を継続的に牽引しています。

競合環境

市場集中度は中程度で、地域のチャンピオン企業がコスト効率の高いITARフリー設計によって欧米既存企業のシェアを侵食するにつれて低下傾向にあります。Honeywell International Inc.、NEC Corporation、L3Harris Technologies, Inc.は実証済みの耐放射線性を持つ高性能ニッチを守っています。一方、Mitsubishi Electric CorporationとCASTは国家受注を活用して推進・制御統合スタックを洗練しています。AAC Clyde Space ABはアジア太平洋AOCSの確立されたニュースペースサプライヤーとして市場で事業を展開し、キューブサットおよび小型衛星向けの飛行実績のあるプラグアンドプレイADCSコンポーネントを提供しています。中国とインドにおける国産センサー生産は輸入光学機器に依存するベンダーを圧迫し、リードタイムと価格を引き下げることが期待されます。全体として、既存企業と新規参入者の相互作用がアジア太平洋衛星AOCS市場内のイノベーションサイクルを加速させています。

アジア太平洋衛星姿勢軌道制御システム産業リーダー

Mitsubishi Electric Corporation

Honeywell International Inc.

NEC Corporation

AAC Clyde Space AB

L3Harris Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:アストロスケール(日本)がインドのディガンタラおよびベラトリックス・エアロスペースと軌道上サービスに関する協力で提携し、アジア太平洋宇宙エコシステムにおける活動の活発化を示しました。これはサービスミッションにおける姿勢・軌道制御のAOCS需要を押し上げます。

- 2025年1月:プラネット・ラボスがアジア太平洋地域の商業パートナー向けに衛星を建造する2億3,000万米ドルの契約を獲得し、2026年までの納入が予定されています。これは地域における衛星プラットフォームおよびAOCSサブシステムへの需要の高まりを示しています。

アジア太平洋衛星姿勢軌道制御システム市場レポートの範囲

| 通信 |

| 地球観測 |

| 航法 |

| 宇宙観測 |

| その他 |

| 10kg未満 |

| 10~100kg |

| 100~500kg |

| 500~1000kg |

| 1000kg超 |

| 静止地球軌道(GEO) |

| 低地球軌道(LEO) |

| 中地球軌道(MEO) |

| 商業 |

| 軍・政府 |

| その他 |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| その他のアジア太平洋 |

| 用途別 | 通信 |

| 地球観測 | |

| 航法 | |

| 宇宙観測 | |

| その他 | |

| 衛星質量別 | 10kg未満 |

| 10~100kg | |

| 100~500kg | |

| 500~1000kg | |

| 1000kg超 | |

| 軌道クラス別 | 静止地球軌道(GEO) |

| 低地球軌道(LEO) | |

| 中地球軌道(MEO) | |

| エンドユーザー別 | 商業 |

| 軍・政府 | |

| その他 | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 |

市場の定義

- 用途 - 衛星のさまざまな用途または目的は、通信、地球観測、宇宙観測、航法、その他に分類されています。記載されている用途は衛星事業者が自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学等)、軍事として記述されています。衛星は商業用と軍事用の両方にマルチユースとなる場合があります。

- 打上げ機の最大離陸重量(MTOW) - 打上げ機の最大離陸重量(MTOW)とは、ペイロード、機器、燃料の重量を含む打上げ時の最大重量を意味します。

- 軌道クラス - 衛星軌道はGEO、LEO、MEOの3つの大きなクラスに分類されています。楕円軌道上の衛星は近地点と遠地点が大きく異なり、離心率0.14以上の衛星軌道は楕円として分類されます。

- 推進技術 - このセグメントでは、さまざまな種類の衛星推進システムが電気、液体燃料、ガスベースの推進システムとして分類されています。

- 衛星質量 - このセグメントでは、さまざまな種類の衛星推進システムが電気、液体燃料、ガスベースの推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、衛星のその他のハードウェアを含むすべてのコンポーネントとサブシステムがこのセグメントに含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球および太陽に対する衛星の向き。 |

| インテルサット(INTELSAT) | 国際電気通信衛星機構は国際伝送のための衛星ネットワークを運営しています。 |

| 静止地球軌道(GEO) | 静止衛星は赤道上35,786km(22,282マイル)の地球軌道上に位置し、地球の自転と同じ方向・同じ速度で回転するため、空に固定しているように見えます。 |

| 低地球軌道(LEO) | 低地球軌道衛星は地球上空160~2,000kmを周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中地球軌道(MEO) | MEO衛星はLEOの上方でGEO衛星の下方に位置し、通常は北極・南極上空の楕円軌道または赤道軌道を飛行します。 |

| 超小型口径端末(VSAT) | 超小型口径端末(VSAT)は通常3メートル未満の直径を持つアンテナです。 |

| キューブサット(CubeSat) | キューブサットは10cmの立方体で構成されるフォームファクターに基づく小型衛星のクラスです。キューブサットはユニットあたり2kg以下で、通常は市販のコンポーネントを使用して製造・電子機器が構成されています。 |

| 小型衛星打上げ機(SSLV) | 小型衛星打上げ機(SSLV)は、3つの固体推進ステージと末端ステージとして液体推進ベースの速度調整モジュール(VTM)で構成される3段式打上げ機です。 |

| 宇宙採掘 | 小惑星採掘は、地球近傍天体を含む小惑星やその他の天体から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は10kg未満の任意の衛星として大まかに定義されています。 |

| 自動船舶識別システム(AIS) | 自動船舶識別システム(AIS)は、電子データを近隣の船舶、AIS基地局、衛星と交換することで船舶を識別・測位するために使用される自動追跡システムです。衛星AIS(S-AIS)は衛星がAIS信号の検出に使用される場合を表す用語です。 |

| 再使用型打上げ機(RLV) | 再使用型打上げ機(RLV)とは、実質的に損傷なく地球に帰還するよう設計され、したがって2回以上打ち上げることができる、または実質的に類似した打上げ機の運用において打上げ事業者が将来使用するために回収できる機体ステージを含む打上げ機を意味します。 |

| 遠地点 | 楕円衛星軌道において地球の表面から最も遠い点。円軌道を維持する静止同期衛星は、遠地点が22,237マイルの高楕円軌道に最初に投入されます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値と照合します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去および予測年の市場規模推定は収益および数量ベースで提供されています。販売から数量への変換では、国ごとの平均販売価格(ASP)を予測期間全体で一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が調査対象市場の一次調査専門家による広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するためにさまざまなレベルと機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。