アジア太平洋軍事衛星市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 23.07 十億米ドル |

| 市場規模 (2030) | 37.58 十億米ドル |

| 成長率 (2025 - 2030) | 10.25% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋軍事衛星市場分析

アジア太平洋軍事衛星市場規模は2025年に230億7,000万米ドルと推定され、予測期間(2025〜2030年)にCAGR10.25%で成長し、2030年までに375億8,000万米ドルに達する見込みです。

アジア太平洋の軍事衛星産業は、宇宙技術およびインフラへの政府の多大な投資に牽引され、変革的な成長を遂げています。中国は同地域の宇宙分野における主導的な勢力として台頭しており、2022年の宇宙予算配分は102億米ドルに達し、日本の42億米ドル、インドの19億6,000万米ドルがこれに続いています。この資金増加により、高度な軍事宇宙システムおよび地上インフラの開発が可能となり、宇宙バリューチェーン全体にわたるイノベーションが促進されています。防衛宇宙能力の戦略的重要性から、専門の宇宙機関および研究センターが設立され、政府機関と民間部門参加者との協力が推進されています。

市場における注目すべきトレンドとして、軍民両用衛星への進化が挙げられます。これはリソース活用と費用対効果を最適化するものです。その好例として、インドのISROによるGSAT 7B軍用グレードのマルチバンド衛星の納入が挙げられます。同衛星は4,635クローレのインドルピーを投資して開発され、戦略的通信と民間用途の両方を提供するよう設計されています。商業技術と軍事衛星要件の統合により、産業参加者に新たな機会が生まれる一方、信頼性の高い安全な衛星通信への需要の高まりにも対応しています。

市場では地球観測および偵察能力への顕著な重点化が見られ、各国は衛星コンステレーションを急速に拡大しています。2022年、中国はこのトレンドを体現するかたちで27機の機密軍事地球観測衛星を連続して打ち上げ、宇宙を基盤とした情報収集の重要性の高まりを示しました。2023年3月の高分衛星打ち上げなど、先進的な撮像衛星の継続的な展開は、宇宙を基盤とした監視・モニタリング能力の強化に対する同地域のコミットメントを反映しています。

産業ランドスケープは、軍事宇宙プログラムにおける商業参加の増加と国際協力の拡大によって再編されつつあります。2017年から2022年の間に、同地域では軍事・政府用途向けに約146機の衛星が製造・打ち上げられており、宇宙活動の規模を示しています。これにより、軍事宇宙技術ミッションを支援する専門の衛星メーカー、打ち上げサービスプロバイダー、テクノロジー企業が台頭しています。商業宇宙企業の成長するエコシステムは、革新的な技術とコスト効率の高いソリューションをもたらしながら、軍事用途に求められる高い信頼性とセキュリティ基準を維持しています。

アジア太平洋軍事衛星市場のトレンドとインサイト

世界的な衛星小型化需要の増大

- 小型衛星は、計算技術、小型電子機器、パッケージング技術の進歩を活用して、高度なミッション能力を実現しています。マイクロサテライトは他のミッションと相乗りで宇宙へ向かうことができ、打ち上げコストを大幅に削減できます。アジア太平洋からの需要は主に中国、日本、韓国、インドが牽引しており、これらの国々は毎年最も多くの小型衛星を製造しています。同国からの打ち上げ数はここ3年間で減少しているものの、同国の産業には大きな潜在力があり、スタートアップへの継続的な投資やナノ・マイクロサテライト開発プロジェクトが同地域の収益成長を押し上げると期待されています。2017年から2022年の間に、同地域のさまざまなプレーヤーによって50機以上のナノ・マイクロサテライトが軌道に投入されました。

- 例えば、2021年11月、中国は西昌衛星発射センターから新たなリモートセンシング衛星「遥感35A」を宇宙へ打ち上げることに成功しました。遥感35Aは情報収集・監視・偵察(ISR)衛星です。遥感35Aシリーズの衛星は中国科学院(CAS)の小型衛星センターによって製造されています。これらの衛星は、船舶からの無線電波を収集・地理的に特定する信号情報・電子情報(SIGINT/ELINT)収集システムであり、中国の海洋領域認識ミッションの一部であると推測されています。

,-Number-of-Launches,-Asia-Pacific,-2017---2022.svg)

世界の衛星製造市場における投資機会

- アジア太平洋における宇宙関連活動の増加を踏まえ、衛星メーカーは急速に拡大する市場ポテンシャルを取り込むべく衛星生産能力を強化しています。アジア太平洋において堅固な宇宙インフラを有する主要国は、中国、インド、日本、韓国です。中国国家航天局(CNSA)は2021〜2025年の宇宙探査優先事項を発表し、国家民間宇宙インフラおよび地上施設の強化を含む計画を示しました。この計画の一環として、中国政府は衛星インターネット向け1万3,000機のコンステレーション開発のために中国衛星網絡集団有限公司を設立しました。

- 2022年、日本の予算草案によると、同国の宇宙予算は14億米ドルを超え、H3ロケットの開発、技術試験衛星9号、情報収集衛星(IGS)プログラムなど11の政府省庁の宇宙活動への投資が含まれていました。インドは第三者打ち上げサービスにおける世界的なリーダーとなっており、新たな打ち上げプラットフォームに向けた複数の研究開発プログラムが進行中です。インドの宇宙プログラムに対する2022年度の提案予算は18億3,000万米ドルでした。

- 韓国の宇宙プログラムは、他国がコア技術の移転に消極的なため、進展が遅れています。2022年、科学技術情報通信部は衛星・ロケット・その他の主要宇宙機器の製造に向けた6億1,900万米ドルの宇宙予算を発表しました。多くの東南アジア諸国が宇宙技術への投資を開始しています。2021年3月時点で、インドネシア政府は官民連携(PPP)方式による超高スループット衛星(SATRIA)の製造継続のために5億4,500万米ドルを確保し、2023年の打ち上げを目指しています。

レポートで取り上げるその他の主要産業トレンド

- 小型衛星が市場需要を創出する見込み

セグメント分析:衛星質量

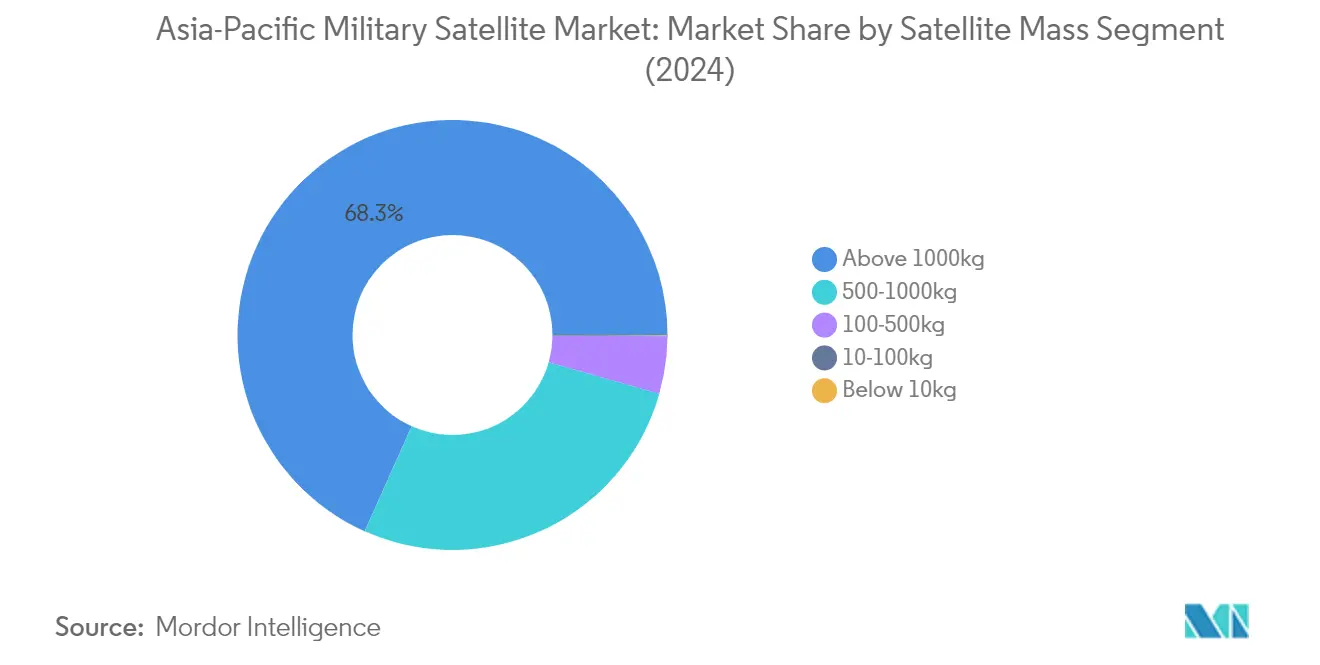

アジア太平洋軍事衛星市場における1000kg超セグメント

1000kg超の衛星セグメントはアジア太平洋軍事衛星市場を支配しており、2024年に約68%の市場シェアを占めています。これらの大型衛星は主に5〜10年の長い運用寿命を持つ運用目的で設計されており、軍事用途において極めて重要です。より大型のリモートセンシングペイロードや通信用の大型アンテナを搭載するために広く使用されています。これらの運用衛星は、ランダム障害に対応し寿命を延長するために主要サブシステムすべてに冗長性を組み込んでおり、軍事作戦において高い信頼性を発揮します。中国、日本、インドなどの国々は、軍民両用の大型軍事監視衛星システムに多大な投資を行っています。このセグメントの優位性は、同地域の主要軍事大国による先進通信衛星、航法システム、監視プラットフォームの展開増加によってさらに強化されています。

アジア太平洋軍事衛星市場における10〜100kgセグメント

10〜100kgの衛星セグメントはアジア太平洋軍事衛星市場において著しい成長を遂げており、2024〜2029年の間に約30%拡大すると予測されています。この急速な成長は、費用対効果と運用上の柔軟性から特定の軍事ミッションへのマイクロサテライト採用の増加によって牽引されています。これらの衛星は最長2年間の中期間用途向けに設計されており、バス管理ユニットなどの重要なサブシステムに冗長性を備えています。アジア太平洋諸国による対衛星能力の開発が、100kg未満の小型衛星への需要をさらに加速させています。これらの衛星は標的にされにくく、コンステレーションとして運用することで大型衛星の能力に匹敵できるためです。このセグメントの成長は、製造コストの低さと量産の容易さによっても支えられており、軍事宇宙プログラムにとって魅力的な選択肢となっています。

衛星質量における残余セグメント

衛星質量カテゴリーの残余セグメントには、500〜1000kg(中型衛星)、100〜500kg(ミニ衛星)、10kg未満(ナノサテライト)のセグメントが含まれます。中型衛星は航法および全地球測位用途において重要な役割を果たし、ミニ衛星は小型化されながらも冗長性を持つ電子機器によって多くの用途で大型衛星と競合しています。ナノサテライトセグメントは市場シェアこそ小さいものの、特殊な軍事ミッションや技術実証目的において重要性を増しています。これらのセグメントは総じて軍事宇宙作戦の多様な要件に貢献しており、特定のミッション要件、軌道パラメータ、ペイロード構成に基づいてさまざまな能力を提供しています。衛星質量カテゴリーの多様性により、軍事組織は高解像度撮像から戦術通信まで、包括的な宇宙基盤能力ポートフォリオを維持することができます。

セグメント分析:軌道クラス

アジア太平洋軍事衛星市場におけるLEOセグメント

低軌道(LEO)はアジア太平洋軍事衛星市場を支配しており、2024年に市場シェアの約85%を占めています。このセグメントの優位性は、地球観測、リモートセンシング、通信サービスなどの衛星基盤アプリケーションへの需要増加によって牽引されています。中国の宇宙能力強化への強い注力と宇宙分野への支出増加が、このセグメントの優位性への主要な貢献要因となっています。中国政府による宇宙プログラムへの約103億米ドルの多大な投資がLEOセグメントの地位を強化しています。同地域の軍事組織は、低遅延と高解像度撮像能力の優位性を活かし、情報収集・監視・偵察(ISR)ミッションへのLEO衛星の展開を増やしています。

アジア太平洋軍事衛星市場におけるGEOセグメント

静止軌道(GEO)セグメントはアジア太平洋軍事衛星市場において最も成長の速いセグメントとなる見込みで、2024〜2029年の間に約15%の成長率が期待されています。この成長は主に、軍事用途向けの信頼性の高い長距離通信システムおよび放送サービスへの需要増加によって牽引されています。中国、日本、インドを含む同地域の複数の国々が、軍事通信能力の強化と特定の地理的エリアへの継続的なカバレッジ確保のためにGEO衛星技術への積極的な投資を行っています。このセグメントの成長は、衛星通信システムの技術的進歩と軍事作戦向けの安全で高帯域幅の通信チャネルへの需要増加によってさらに支えられています。

軌道クラスにおける残余セグメント

中軌道(MEO)セグメントはアジア太平洋軍事衛星市場において重要な役割を果たしており、特に航法および測位用途において重要です。MEO衛星は全地球航法衛星システムの重要な構成要素として機能し、軍事作戦および戦略計画に不可欠なサービスを提供しています。これらの衛星はカバレッジエリアと信号強度のバランスが取れた最適な高度で運用されており、航法およびタイミング用途において特に効果的です。MEOセグメントは技術的進歩と他の軌道基盤システムとの統合の深化とともに進化を続け、同地域における軍事衛星インフラ全体の堅牢性に貢献しています。

セグメント分析:衛星サブシステム

アジア太平洋軍事衛星市場における推進ハードウェアおよび推進剤セグメント

推進ハードウェアおよび推進剤セグメントはアジア太平洋軍事偵察衛星市場を支配しており、2024年に総市場シェアの約79%を占めています。この大きな市場リーダーシップは主に、軍事衛星が軌道を効果的に機動・維持するための先進推進システムへの需要増加によって牽引されています。このセグメントの優位性は、軍事用途に特化した高効率電気推進システム、先進化学推進システム、ハイブリッド推進技術の開発への重点化の高まりによってさらに強化されています。同地域の複数の国々、特に中国は、軌道維持と衝突回避のための高度な推進システムを必要とするコンステレーションプロジェクトに積極的に投資しています。このセグメントの成長は、より優れた推進制御による宇宙デブリ削減への注力の高まりと、軍事衛星の長期運用寿命への需要増加によっても支えられています。

アジア太平洋軍事衛星市場における衛星バスおよびサブシステムセグメント

衛星バスおよびサブシステムセグメントは著しい成長を遂げており、2024年から2029年にかけて年間約20%の拡大が見込まれています。この加速した成長は、先進的なバスアーキテクチャとサブシステムを必要とする軍事衛星ミッションの高度化によって牽引されています。このセグメントの拡大は、衛星バス設計の技術的進歩によって支えられており、ペイロード容量の向上、電力管理の改善、熱制御システムの高度化が実現しています。アジア太平洋地域の軍事組織は、過酷な宇宙環境において最適なパフォーマンスを確保しながら複数のペイロードを搭載できるカスタマイズされた衛星バスへの需要を高めています。この成長は、高い信頼性基準を維持しながら製造時間とコストを削減する標準化されたバスプラットフォームの開発によってさらに促進されています。このセグメントは、衛星バスの効率性と耐久性の向上に焦点を当てた研究開発活動への投資増加からも恩恵を受けています。

衛星サブシステムにおける残余セグメント

太陽電池アレイおよび電力ハードウェアセグメントと、構造体・ハーネス・機構セグメントは、軍事衛星エコシステム全体において重要な役割を果たしています。太陽電池アレイおよび電力ハードウェアコンポーネントは、衛星運用への継続的で信頼性の高い電力供給を確保するために不可欠であり、メーカーはより効率的で耐久性の高い太陽電池と電力管理システムの開発に注力しています。構造体・ハーネス・機構セグメントは、衛星の運用寿命全体にわたって衛星の完全性と機能性を確保する基本的な物理的フレームワークと相互接続システムを提供しています。両セグメントは材料科学と製造プロセスにおける技術的進歩を目の当たりにしており、より軽量で耐久性が高く効率的な衛星コンポーネントの開発に貢献しています。これらのセグメントは、軍事用途における衛星寿命の長期化と信頼性向上への需要増加を支援する上で特に重要です。

セグメント分析:用途

アジア太平洋軍事衛星市場における地球観測セグメント

地球観測衛星はアジア太平洋軍事監視衛星市場において支配的なセグメントとして台頭しており、2024年に市場シェアの約82%を占めています。この重要な市場ポジションは、同地域の軍事力における先進的な監視・偵察能力への需要増加によって牽引されています。これらの衛星は、領土監視、都市計画、土地確認、道路網設計、作物収量推定、災害防止・軽減などの用途に広く活用されています。このセグメントの優位性は、中国やインドなどの主要地域大国が軍事目的の地球観測衛星コンステレーションを継続的に拡大していることによってさらに強化されています。これらの衛星は、高解像度光学センサーや合成開口レーダー(SAR)システムを含む高度な撮像能力を備えており、軍事情報と戦略計画に不可欠な詳細な画像とデータを提供しています。

アジア太平洋軍事衛星市場における航法セグメント

航法セグメントはアジア太平洋軍事衛星市場において著しい成長を遂げており、2024年から2029年にかけて年間約30%の拡大が見込まれています。この例外的な成長は主に、軍事航法システムへの投資増加と防衛作戦における精密測位能力への重点化の高まりによって牽引されています。このセグメントの急速な拡大は、特に超高周波(UHF)、Cバンド、Kuバンド能力における衛星航法システムの技術的進歩によって支えられています。地域大国は外国システムへの依存を低減し軍事能力を強化するために、独自の衛星航法コンステレーションの開発・展開に積極的に取り組んでいます。これらの航法衛星は、地上施設、水上艦艇、潜水艦、航空機間の安全なリアルタイム通信リンクを提供するためにますます重要となっており、軍事作戦効率と戦略的優位性の向上に貢献しています。

用途における残余セグメント

アジア太平洋軍事衛星市場の残余セグメントには、通信、宇宙観測、その他の特殊用途が含まれます。通信セグメントは、戦術通信から戦略的指揮統制システムまで、軍事作戦向けの安全で信頼性の高い通信チャネルを提供する上で重要な役割を果たしています。宇宙観測衛星は宇宙状況認識と宇宙基盤資産の監視に貢献していますが、その展開は他のセグメントと比較して限定的です。「その他」カテゴリーには、信号情報収集、技術実証、教育目的などのさまざまな特殊用途が含まれます。これらのセグメントは総じて同地域の軍事力の包括的な宇宙基盤能力に貢献していますが、地球観測および航法セグメントと比較すると市場への影響は相対的に小さいです。

アジア太平洋軍事衛星市場地理セグメント分析

中国の軍事衛星市場

中国はアジア太平洋軍事衛星市場を支配しており、2024年に地域市場シェアの約95%を占めています。同国のこの分野における優位性は主に、地球観測・通信・偵察衛星の政府主要サプライヤーとして機能するChina Aerospace Science and Technology Corporation (CASC)によって牽引されています。中国の堅固な宇宙インフラと軍事衛星技術への継続的な投資が、同国を地域宇宙能力の礎として確立しています。同国は大型静止軌道プラットフォームから小型戦術衛星まで、さまざまな衛星タイプの開発・展開において特に強みを発揮しています。宇宙能力強化への中国のコミットメントは、軍事偵察向けの遥感シリーズや戦略的測位能力向けの北斗航法システムを含む包括的な衛星プログラムを通じて明らかです。宇宙技術における自立への同国の注力は、高度な製造能力と打ち上げ施設の開発をもたらしました。さらに、中国の軍事衛星エコシステムへの商業宇宙企業の統合が、技術的進歩のための活発で革新的な環境を生み出しています。

韓国の軍事衛星市場

韓国の軍事衛星市場は2024〜2029年の間に約30%という印象的な成長率で拡大する見込みであり、同地域で最もダイナミックな市場の一つとして位置づけられています。宇宙技術への同国の積極的な取り組みは、包括的な宇宙開発戦略と防衛近代化イニシアチブの増加によって牽引されています。韓国は独自の衛星能力の開発において著しい進歩を遂げており、特に先進的な軍事通信衛星と偵察衛星に注力しています。同国の宇宙プログラムは、主に国際パートナーシップに依存する段階から高度な自国内能力の開発へと進化しています。軍事衛星技術への同国の投資は、防衛能力を強化し戦略的自律性を高めるための広範な戦略の一部です。静止軌道衛星と低軌道衛星の両方の開発への韓国の重点化は、包括的な宇宙プレゼンスの確立へのコミットメントを示しています。同国はまた、国内企業と研究機関の堅固なエコシステムを育成し、軍事衛星分野における持続的な成長の強固な基盤を構築しています。さらに、韓国のデュアルユース技術開発への注力は、軍事能力を維持しながら効率的なリソース活用を可能にしています。

インドの軍事衛星市場

インドの軍事衛星市場は、衛星製造と打ち上げサービスにおけるインド宇宙研究機関(ISRO)の包括的な能力に牽引され、アジア太平洋地域における重要な勢力として台頭しています。同国の軍事衛星開発へのアプローチは、独自のイノベーションと戦略的な国際パートナーシップを組み合わせており、宇宙技術発展のための堅固なエコシステムを構築しています。デュアルユース衛星の開発への注力により、インドは戦略的能力を維持しながらリソース活用を最大化することができています。同国の衛星プログラムは、通信・航法から地球観測・電子情報収集まで幅広い用途を網羅しています。高度なC4ISRシステムの開発への注力が、先進的な軍事通信衛星への需要を牽引しています。同国の戦略的位置と高まる地域的影響力が、包括的な宇宙基盤軍事能力の開発を必要としています。さらに、防衛技術における自立への推進が国内イノベーションを触媒し、軍事衛星分野における先進的な独自プラットフォームと技術の開発をもたらしています。

日本の軍事衛星市場

日本の軍事衛星市場は、技術革新と戦略的能力開発の高度な融合を体現しています。軍事衛星開発への同国のアプローチは、特に偵察と通信の分野における高品質で信頼性の高いシステムへの注力によって特徴づけられています。日本の衛星プログラムは、航空宇宙技術において数十年の経験を持つMitsubishi Heavy Industriesなどの主要産業プレーヤーの専門知識から恩恵を受けています。デュアルユース技術の開発への注力により、堅固な軍事能力を維持しながら効率的なリソース活用が可能となっています。日本の衛星プログラムは、民間・軍事両用途に供する先進的な地球観測・通信システムへの注力で注目されています。国際同盟国との戦略的パートナーシップが、先進技術と専門知識へのアクセスを強化しています。宇宙状況認識へのコミットメントが、高度な衛星追跡・監視能力への投資を牽引しています。さらに、耐性のある宇宙インフラの開発への注力が、過酷な条件下でも運用可能な堅固な衛星システムの構築をもたらしています。

その他の国々の軍事衛星市場

オーストラリア、シンガポール、ニュージーランド、新興の東南アジア諸国を含むその他のアジア太平洋諸国における国別軍事衛星市場は、能力と野心の多様なランドスケープを示しています。これらの国々は宇宙基盤資産の戦略的重要性をますます認識しており、それに応じて衛星能力を開発しています。一部の国々が独自能力の開発に注力する一方、他の国々は先進的な衛星技術へのアクセスのために国際パートナーシップを選択しています。これらの国々の規制フレームワークは、国際基準への準拠を確保しながら宇宙分野の成長を支援するために進化しています。これらの国々は特に、海洋監視、国境警備、災害監視などの分野での能力開発に関心を持っています。これらの市場における商業宇宙企業の台頭が、イノベーションと成長の新たな機会を生み出しています。さらに、地域協力イニシアチブにより、小規模な国々が共有リソースと専門知識を通じて宇宙活動に参加できるようになっています。小型衛星技術のアクセシビリティの向上により、これらの国々は特定の防衛要件に合わせた目標を絞った能力を開発できるようになっています。

競合ランドスケープ

アジア太平洋軍事衛星市場のトップ企業

競合ランドスケープは、軍事衛星製造と宇宙技術において確立された能力を持つ主要な航空宇宙・防衛企業によって支配されています。各企業は地球観測、通信、偵察用途において強化された能力を持つ先進的な衛星システムの開発に注力しています。政府機関や軍事組織との戦略的パートナーシップと協力関係が市場拡大において重要となっています。製品イノベーションの取り組みは、改善された推進システムとペイロード能力を持つより小型で効率的な衛星の開発を中心に展開されています。各企業はまた、自動化された製造プロセスと統合されたサプライチェーンを通じた運用上の機動性を重視しています。産業界では、特に小型化、人工知能統合、強化された通信システムなどの分野における新たな衛星技術の研究開発への投資が増加しています。

国有企業が市場開発トレンドをリード

アジア太平洋防衛衛星市場は、特に中国やインドなどの国々において国有企業と政府支援組織の強い存在感によって特徴づけられています。これらの組織は多大な政府支援、確立されたインフラ、軍事契約への優先的なアクセスから恩恵を受けています。市場構造は少数の主要プレーヤーへの高い集中を示しており、China Aerospace Science and Technology Corporation (CASC)が支配的な地位を占めています。軍事衛星技術の戦略的性質から、高い参入障壁、複雑な規制要件により、民間部門の参加は限定的です。

市場は垂直統合に向けたトレンドを示しており、主要プレーヤーが衛星製造、打ち上げサービス、地上運用のさまざまな側面にわたる管理を維持しています。政府の規制と国家安全保障上の考慮から、合併・買収活動は限定的です。代わりに、各企業は技術能力の強化と市場リーチの拡大のために戦略的アライアンスと合弁事業の形成に注力しています。各国の地元プレーヤーは、確立された国際プレーヤーとの技術移転協定と協力プロジェクトを通じて徐々に能力を構築しています。

イノベーションと協力が将来の成長を牽引

軍事衛星市場での成功は、地球観測から安全な通信まで複数の能力を統合した包括的なソリューションを提供する能力にますます依存しています。各企業は高い信頼性とパフォーマンス基準を維持しながら費用対効果の高い製造プロセスの開発に注力する必要があります。政府機関や軍事組織との強固な関係の構築が引き続き重要であり、進化するセキュリティ要件と技術基準への適応能力も同様に重要です。人工知能、量子通信、先進材料などの分野における研究開発への投資が、競争優位性の維持に不可欠となります。

市場の競合者は、特殊なニッチ用途への注力や特定の軍事要件に対する革新的なソリューションの開発によって地位を獲得できます。アジア太平洋諸国全体における宇宙基盤軍事能力への重点化の高まりは、独自の技術的提供物を持つ新規参入者に機会をもたらしています。しかし、各企業は軍事顧客との信頼性を構築しながら複雑な規制環境とセキュリティ要件を乗り越えなければなりません。成功はまた、コストを効果的に管理しながら信頼性の高いサプライチェーンを確立し高品質基準を維持する能力にも依存します。現代の軍事作戦における衛星技術の重要な性質から代替リスクは低いままですが、各企業は市場ポジションを維持するために革新を続けなければなりません。

アジア太平洋軍事衛星産業リーダー

Airbus SE

China Aerospace Science and Technology Corporation (CASC)

Innovative Solutions in Space BV

Mitsubishi Heavy Industries

Thales

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年10月:三菱電機は、宇宙航空研究開発機構(JAXA)、環境省、国立環境研究所から温室効果ガス観測技術衛星2号(GOSAT-2)の製造契約を受注しました。同衛星は日本南部の種子島宇宙センターから打ち上げられました。

- 2023年9月:タイ王国空軍がInnovative Solutions In Spaceに対し、ISISpace 6U キューブサットをベースとした次期衛星ミッションの製造契約を授与しました。

- 2023年2月:三菱電機は、内閣衛星情報センター(CSIC)からIGS光学7号と命名された偵察衛星の製造契約を受注しました。同衛星は日本南部の種子島宇宙センターから打ち上げられました。

アジア太平洋軍事衛星市場レポートの範囲

10〜100kg、100〜500kg、500〜1000kg、10kg未満、1000kg超が衛星質量のセグメントとして対象となっています。GEO、LEO、MEOが軌道クラスのセグメントとして対象となっています。推進ハードウェアおよび推進剤、衛星バスおよびサブシステム、太陽電池アレイおよび電力ハードウェア、構造体・ハーネス・機構が衛星サブシステムのセグメントとして対象となっています。通信、地球観測、航法、宇宙観測、その他が用途のセグメントとして対象となっています。| 10〜100kg |

| 100〜500kg |

| 500〜1000kg |

| 10kg未満 |

| 1000kg超 |

| GEO |

| LEO |

| MEO |

| 推進ハードウェアおよび推進剤 |

| 衛星バスおよびサブシステム |

| 太陽電池アレイおよび電力ハードウェア |

| 構造体・ハーネス・機構 |

| 通信 |

| 地球観測 |

| 航法 |

| 宇宙観測 |

| その他 |

| 衛星質量 | 10〜100kg |

| 100〜500kg | |

| 500〜1000kg | |

| 10kg未満 | |

| 1000kg超 | |

| 軌道クラス | GEO |

| LEO | |

| MEO | |

| 衛星サブシステム | 推進ハードウェアおよび推進剤 |

| 衛星バスおよびサブシステム | |

| 太陽電池アレイおよび電力ハードウェア | |

| 構造体・ハーネス・機構 | |

| 用途 | 通信 |

| 地球観測 | |

| 航法 | |

| 宇宙観測 | |

| その他 |

市場の定義

- 用途 - 衛星のさまざまな用途または目的は、通信、地球観測、宇宙観測、航法、その他に分類されています。記載されている目的は、衛星の運用者が自己申告したものです。

- カテゴリー - 北米宇宙推進市場

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されています。衛星は商業・軍事両用途に使用される多目的のものもあります。

- 打ち上げ機最大離陸重量 - 打ち上げ機の最大離陸重量(MTOW)とは、ペイロード、機器、燃料の重量を含む打ち上げ時の打ち上げ機の最大重量を意味します。

- 軌道クラス - 衛星軌道はGEO、LEO、MEOの3つの大きなクラスに分類されています。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円軌道として分類しています。

- 推進技術 - このセグメントでは、さまざまな種類の衛星推進システムが電気、液体燃料、ガスベースの推進システムとして分類されています。

- 衛星質量 - このセグメントでは、さまざまな種類の衛星推進システムが電気、液体燃料、ガスベースの推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、その他の衛星ハードウェアを含むすべてのコンポーネントとサブシステムがこのセグメントに含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球および太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は国際伝送のための衛星ネットワークを運営しています。 |

| 静止軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・速度で周回しており、空に静止しているように見えます。 |

| 低軌道(LEO) | 低軌道衛星は地球上空160〜2,000kmの軌道を周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | MEO衛星はLEO衛星の上方、GEO衛星の下方に位置し、通常は北極・南極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは10cmの立方体を基本単位とする形状に基づく小型衛星のクラスです。キューブサットは1ユニットあたり2kg以下の重量で、通常は市販のコンポーネントを使用して製造・電子機器が構成されています。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は、3段の固体推進ステージと末端ステージとして液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げ機です。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含む他の小惑星から物質を採取するという仮説です。 |

| ナノサテライト | ナノサテライトは、重量10kg未満の衛星として大まかに定義されています。 |

| 自動船舶識別システム(AIS) | 自動船舶識別システム(AIS)は、近くの他の船舶、AIS基地局、衛星と電子データを交換することで船舶を識別・位置特定するために使用される自動追跡システムです。衛星AIS(S-AIS)は、衛星がAIS信号の検出に使用される場合を表す用語です。 |

| 再使用型打ち上げ機(RLV) | 再使用型打ち上げ機(RLV)とは、実質的に無傷で地球に帰還するよう設計され、したがって複数回打ち上げることができる、または打ち上げ事業者が実質的に類似した打ち上げ機の運用において将来使用するために回収できる機体ステージを含む打ち上げ機を意味します。 |

| 遠地点 | 楕円衛星軌道において地球表面から最も遠い点。円軌道を維持する静止衛星は、まず遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量の観点から提供されています。数量への販売換算については、各国の予測期間全体にわたって平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、さまざまなレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。