アジア太平洋大豆タンパク質市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

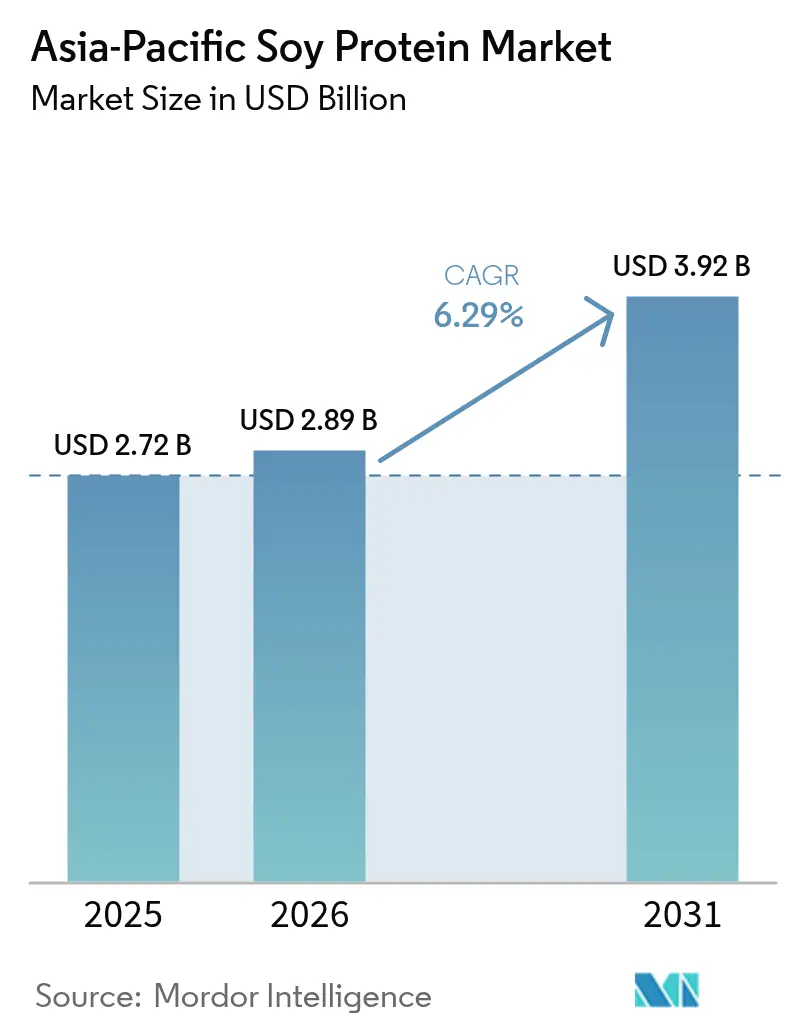

| 基準年の市場規模 (2025) | 2.72 十億米ドル |

| 市場規模 (2026) | 2.89 十億米ドル |

| 市場規模 (2031) | 3.92 十億米ドル |

| 成長率 (2026 - 2031) | 6.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋大豆タンパク質市場分析

アジア太平洋大豆タンパク質市場の規模は2026年に22億8,900万USDと推定され、2025年の27億2,000万USDから成長し、2031年には39億2,000万USDに達する見込みで、2026年〜2031年にかけて6.29%のCAGRで成長します。成長の背景には、コモディティ飼料用途から乳児用粉ミルク、スポーツ用パウダー、植物性代替肉などのプレミアムかつ栄養重視の用途への着実な転換があります。食料安全保障に関する規制の推進、持続可能なタンパク質を求める消費者の広がり、そしてeコマースチャネルの拡大が地域的な普及を促進しています。中国が最大の収益シェアを維持する一方、インドネシアは所得水準の向上と新たな搾油設備の整備により最も高い成長余地を持っています。供給面では、中国の輸入依存、アレルゲン表示コンプライアンスコスト、農村市場における価格感度といった逆風が勢いを抑制していますが、同時に加工業者を高マージンの加水分解物および組織状フォーマットへと誘導しています。競争上のポジショニングは現在、トレーサビリティ、アレルゲンの透明性、そして輸出プレミアムのためのオーガニックまたは非GMO認証取得能力に依存しています。

主要レポートのポイント

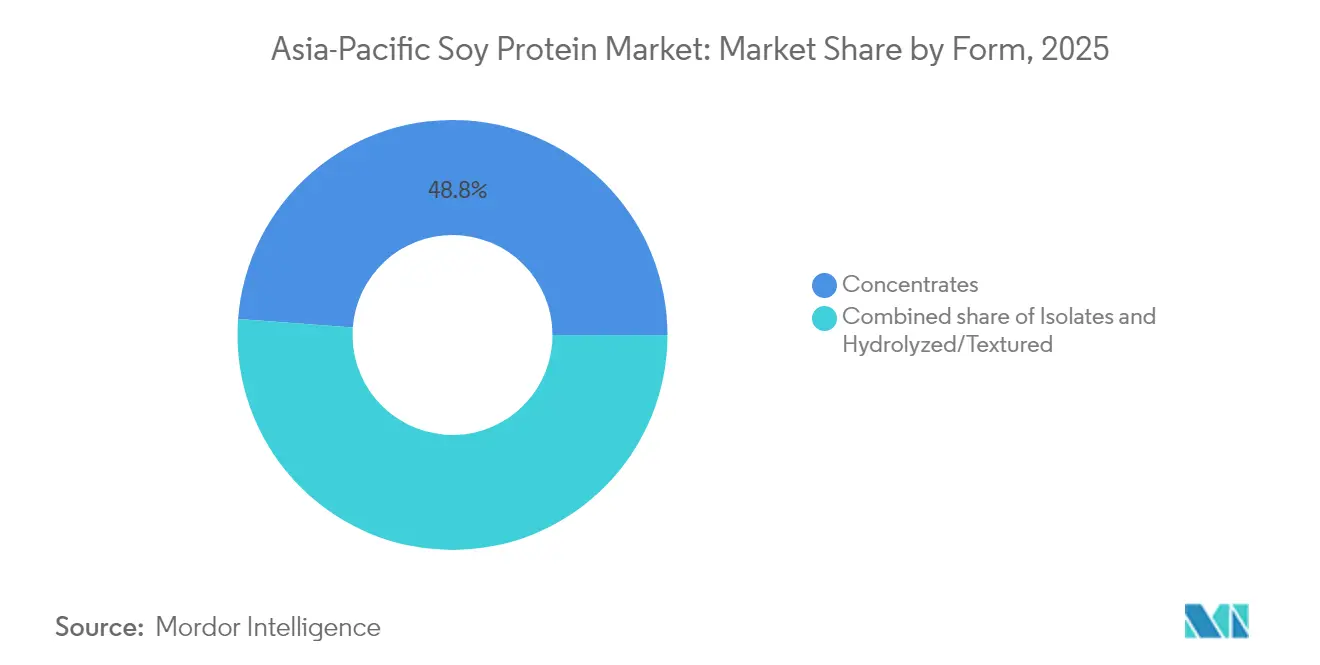

- 形態別では、濃縮物が2025年に48.82%の収益シェアでトップ。加水分解物および組織状バリアントは2031年に向けて7.29%のCAGRで拡大中。

- 性質別では、従来型バリアントが2025年に89.74%の収益シェアを占め、オーガニックバリアントは2031年にかけてより速い7.65%のCAGRで成長する見込み。

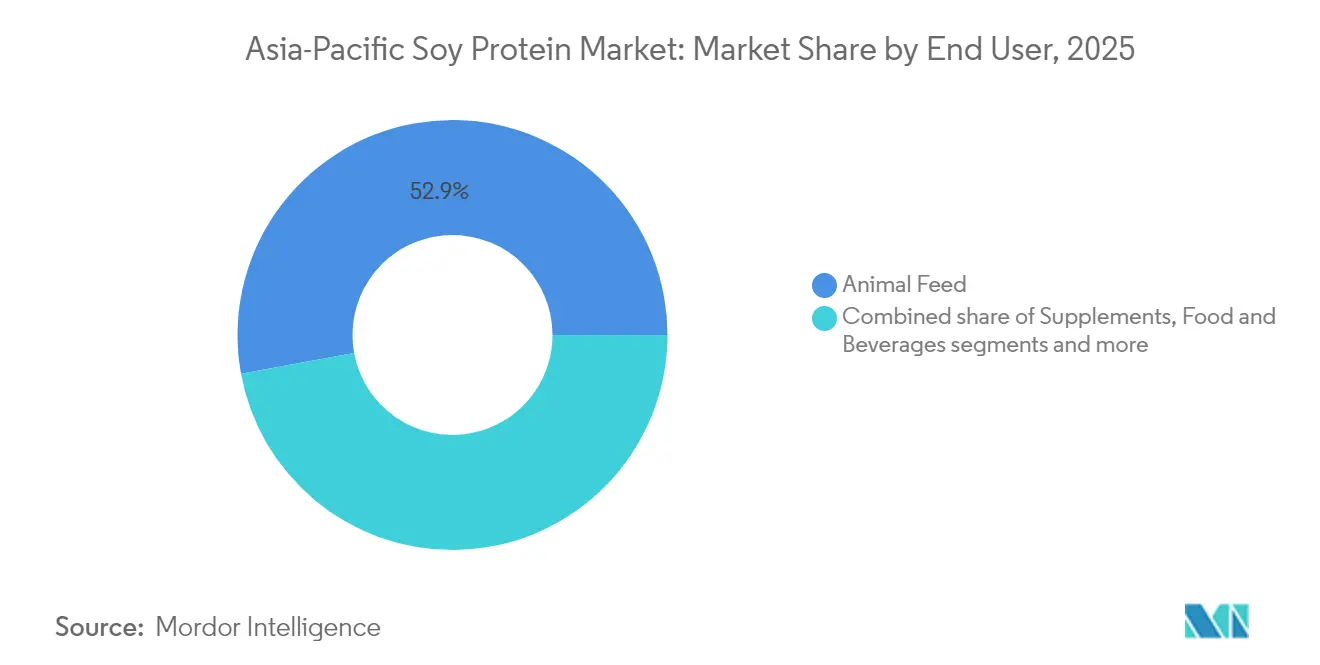

- エンドユーザー別では、飼料が2025年需要の52.88%を占め、サプリメントが2031年にかけて最も速い7.05%のCAGRを記録。

- 地域別では、中国が2025年収益の34.20%を保有し、インドネシアは2031年に向けて7.38%のCAGRで進展中。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋大豆タンパク質市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ベジタリアンおよび植物性食品ダイエットの採用拡大 | +1.2% | 中国、インド、タイ、アジア太平洋の都市部ハブ | 中期(2〜4年) |

| 健康意識の高まりとタンパク質豊富な食品への需要増加 | +1.5% | 日本、韓国、オーストラリア、中国・インドの都市部 | 短期(2年以内) |

| ベーカリー製品および便利なシリアルの消費増加 | +0.9% | 中国、インドネシア、フィリピン、ベトナム | 中期(2〜4年) |

| 食料安全保障と持続可能なタンパク質源に焦点を当てた政府の取り組み | +1.3% | インド、中国、インドネシア | 長期(4年以上) |

| 強固な国内大豆生産・加工インフラ | +0.8% | 中国、インド、タイ | 長期(4年以上) |

| 高齢化人口の増加による栄養製品需要の拡大 | +1.0% | 日本、韓国、中国、シンガポール | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ベジタリアンおよび植物性食品ダイエットの採用拡大

ベジタリアンおよび植物性食品ダイエットの採用拡大は、アジア太平洋大豆タンパク質市場の主要ドライバーであり、消費者の嗜好がより健康的で持続可能なタンパク質源へとシフトしています。Madre Bravaの2024年タイ向けオーディエンス戦略調査によると[1]出典:Madre Brava、「タイ人の3分の2が肉の消費を減らし、より健康的なライフスタイルのために代替および/または従来の植物性タンパク質に置き換えることを望んでいる」、madrebrava.org、タイの消費者の約3分の2が肉の消費を減らし、より健康的なライフスタイルの一環として代替または伝統的な植物性タンパク質を選ぶことに関心を持っています。植物性食品ダイエットへのこの高まる関心は、大豆タンパク質製品の入手可能性と手頃な価格の向上、および代替肉や乳製品代替品の多様化によって支えられています。都市化、可処分所得の増加、植物性食品の環境的・健康的メリットに対する意識の高まりが、このトレンドをさらに加速させています。国連人間居住計画(UN-Habitat)の報告書によると、アジアは世界の都市人口の54%を占め、22億人以上に相当します。2050年までにアジアの都市人口はさらに12億人増加し、50%増となる見込みです[2]出典:UN-Habitat、「アジア太平洋地域」、www.unhabitat.org。地域の食品メーカーや小売業者は、進化する消費者需要に応えるため、植物性製品ポートフォリオを急速に革新・拡大しています。このシフトは食習慣を形成するだけでなく、アジア太平洋全域の大豆タンパク質市場に大きな成長機会をもたらしています。

健康意識の高まりとタンパク質豊富な食品への需要増加

健康意識の高まりとタンパク質豊富な食品への需要増加は、アジア太平洋大豆タンパク質市場の主要ドライバーです。地域の消費者は、筋肉の維持、体重管理、全体的な健康を含むタンパク質摂取に関連する健康上のメリットをより意識するようになっています。植物性完全タンパク質としての大豆タンパク質は、動物性タンパク質に代わる栄養価が高く、低脂肪でコレステロールフリーの選択肢を求める幅広い層に訴求しています。この意識の高まりは、生活習慣病の増加によって補完されており、多くの人々が大豆タンパク質を豊富に含む食品やサプリメントを含む、より健康的な食事の選択をするよう促しています。さらに、食品・飲料産業の拡大により、健康志向の消費者をターゲットとした大豆タンパク質を配合した強化・機能性製品の革新が進んでいます。これらの要因の組み合わせが、クリーンで自然かつ高タンパクな食品オプションへの消費者の嗜好の高まりに牽引され、アジア太平洋全域の大豆タンパク質市場の持続的な成長を促進しています。

食料安全保障と持続可能なタンパク質源に焦点を当てた政府の取り組み

食料安全保障と持続可能なタンパク質源に焦点を当てた政府の取り組みは、アジア太平洋大豆タンパク質市場の成長を促進する上で重要な役割を果たしています。中国、日本、マレーシア、シンガポール、インドネシアを含む地域の各国政府は、国家食料安全保障戦略の一環として、持続可能な農業慣行と代替タンパク質を促進するための政策やプログラムを実施しています。これらの取り組みには、大豆タンパク質製品の生産能力、革新、採用を促進することを目的とした財政的インセンティブ、税制上の優遇措置、研究開発助成金、官民パートナーシップが含まれます。例えば、中国の農業近代化計画は大豆生産量を増加させる野心的な目標を設定しており、シンガポールは従来のタンパク質源への依存を減らすために規制支援と革新資金を通じて代替タンパク質を推進しています。さらに、各国政府は地域農家の支援と持続可能な調達の重要性を強調し、環境目標に沿った強靭なタンパク質サプライチェーンを構築しています。

強固な国内大豆生産・加工インフラ

強固な国内大豆生産・加工インフラは、アジア太平洋大豆タンパク質市場の根本的なドライバーとして機能しています。中国、インド、インドネシア、マレーシアなどの国々は、大豆栽培面積の拡大と加工技術の改善に多大な投資を行い、大豆タンパク質ベース製品への高まる需要を確実に満たせるようにしています。インドの大豆生産量は2024年に増加する見込みで、好天候と改善された農業慣行による収量増加が支えとなっています。インド大豆加工業者協会(SOPA)は生産量が約126万トンに達すると予測しており、前年比6%の成長を反映しています[3]出典:インド・ブランド・エクイティ財団、「インドの大豆生産量が126万トンに達する:業界団体」、ibef.org。先進的な搾油施設、抽出プラント、物流ネットワークを包含する強固なインフラが効率的な生産と流通を確保し、コスト競争力と製品の入手可能性を高めています。例えば、統合されたサプライチェーンは原料大豆の円滑な調達と、濃縮物、分離物、組織状バリアントを含む様々な大豆タンパク質形態へのシームレスな加工を促進しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 消費者受容を制限する大豆のアレルゲン性 | -0.7% | 日本、韓国、中国都市部、オーストラリア | 短期(2年以内) |

| アレルゲン表示を義務付ける厳格な規制の枠組み | -0.5% | 中国、日本、韓国、インド | 中期(2〜4年) |

| 一部地域における大豆タンパク質の利点に関する認知度の低さ | -0.6% | 農村部のインド、インドネシア、フィリピン、ベトナム | 中期(2〜4年) |

| 低所得市場における価格感度 | -0.8% | インド、インドネシア、フィリピン、農村部の中国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

消費者受容を制限する大豆のアレルゲン性

大豆タンパク質のアレルゲン性は、アジア太平洋大豆タンパク質市場における消費者受容を制限し、注目すべき市場制約をもたらす可能性があります。大豆アレルギーは一部の西洋諸国と比較してアジアでは比較的少ないものの、特に子供を中心に一定の人口に影響を与えています。食物アレルギーの研究によると、大豆は認識された食物アレルゲンの一つであり、暴露は軽度の口腔反応からより重篤な免疫反応まで様々な症状を引き起こす可能性があります。このアレルゲン性の可能性により、特に食物アレルギーや過敏症の既往歴を持つ消費者は大豆ベース製品を避ける傾向があります。メーカーはしばしば明確な表示を提供し、これらの懸念に対処するために低アレルゲン性の大豆タンパク質バリアントを開発する必要があります。大豆の栄養上の利点にもかかわらず、アレルゲン性はアジア太平洋全域の敏感な消費者グループにおける広範な受容と市場浸透の課題として残っています。

アレルゲン表示を義務付ける厳格な規制の枠組み

アレルゲン表示を義務付ける厳格な規制の枠組みは、アジア太平洋大豆タンパク質市場の注目すべき制約です。中国、オーストラリア、タイなどの主要市場を含む地域の各国政府は、食物アレルギーを持つ消費者を保護し透明性を向上させるため、食品へのアレルゲン表示義務を強化しています。例えば、中国のGB 7718-2025規格は明確なアレルゲン表示に関する包括的な要件を導入しており、2027年までに完全施行される予定で、消費者が大豆などの潜在的なアレルゲンを容易に識別できるようにしています。同様に、オーストラリアは2024年に消費者の安全性を高めるためのアレルゲン表示義務要件を実施し、タイは国際的なベストプラクティスに沿って表示規制を継続的に更新しています。これらの厳格な規制は、綿密な製品試験、詳細な成分開示、頻繁な文書更新など、メーカーに追加のコンプライアンス負担を課しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:加水分解バリアントが代替肉の勢いを取り込む

濃縮物は2025年のアジア太平洋大豆タンパク質市場において最大の市場シェアを保持し、収益の約48.82%を占めました。この優位性は主にそのコスト効率と汎用性に起因しており、幅広い用途に対して非常に魅力的です。濃縮物はベーカリー製品、乳製品代替品、飼料に広く使用されており、60%〜70%のタンパク質含有量が機能的・栄養的要件を満たすのに十分です。その手頃な価格と適応性により、メーカーは生産コストを大幅に増加させることなく、多様な製剤に大豆タンパク質を組み込むことができます。さらに、濃縮物はタンパク質の品質と価格のバランスが良く、多くの大規模食品メーカーに好まれる選択肢となっています。このセグメントの幅広い適用可能性と経済的実現可能性が、地域全体での市場リーダーシップを継続的に牽引しています。

一方、加水分解物および組織状大豆タンパク質は最も急成長しているセグメントを代表しており、2031年にかけて7.29%の年平均成長率(CAGR)で拡大し、濃縮物と分離物の両方を上回ることが予想されます。この急速な成長は主に、動物性肉の繊維状テクスチャーと食感を再現することを目指す植物性代替肉ブランドからの需要増加によって促進されています。酵素加水分解によって製造される加水分解大豆タンパク質は、消化性と機能性が向上しており、代替肉用途でますます人気が高まっています。組織状大豆タンパク質は高温押出技術を使用して製造され、肉製品を模倣するために不可欠な望ましい繊維状構造を実現するのに役立ちます。植物性代替肉メーカーが高品質で、タンパク質豊富かつ美味しい代替品の提供に注力していることが、このセグメントにおける大きな革新と需要を牽引しています。

性質別:オーガニック認証が輸出プレミアムを解放する

従来型大豆タンパク質セグメントは2025年のアジア太平洋市場において最大の収益シェアを保持し、総収益の89.74%を占めました。この優位性は主にその広範な入手可能性とコスト効率によるものであり、主流の食品加工産業にとって非常に魅力的です。従来型大豆タンパク質製品は確立された農業慣行を使用して生産されており、収量を最適化しコストを削減するために遺伝子組み換え大豆に依存することが多いです。競争力のある価格設定により、ベーカリーや乳製品代替品から飼料まで様々な用途での広範な採用が可能です。さらに、従来型セグメントは成熟したサプライチェーンと加工インフラの恩恵を受け、安定した供給と品質の一貫性を確保しています。この広範な市場浸透が、アジア太平洋地域全体の大豆タンパク質市場の基盤としての地位を確固たるものにしています。

対照的に、オーガニック大豆タンパク質セグメントは最も急成長しており、2031年にかけて7.65%の年平均成長率(CAGR)で拡大する見込みです。この成長は、より健康的で環境に優しいと認識されるクリーンラベル、非GMO、持続可能な調達製品への消費者の嗜好の高まりによって牽引されています。オーガニック大豆タンパク質は特に、自然で化学物質を含まない原材料を優先する健康志向の消費者やベジタリアン・ビーガンのライフスタイルを送る人々に訴求しています。複数の国における規制支援とプレミアム価格設定が、生産者によるオーガニック大豆製品の拡大をさらに促進しています。さらに、持続可能な農業慣行への意識の高まりが、食品・飲料セクター全体でオーガニック大豆タンパク質への需要を押し上げています。このトレンドは、消費者がより健康的で倫理的に生産されたタンパク質源に引き寄せられるにつれて、市場シェアを拡大する準備が整った主要な成長機会としてオーガニックセグメントを位置づけています。

エンドユーザー別:高齢化人口動態が需要を再形成する中、サプリメントが飼料を上回る

飼料セグメントは2025年のアジア太平洋市場における大豆タンパク質のエンドユーザー需要の最大シェアを占め、収益の52.88%を占めました。この優位性は、複合飼料のためのコスト効率が高く栄養豊富なタンパク質源を必要とする水産養殖および家禽生産における地域の重要な役割と密接に関連しています。大豆粕と大豆タンパク質濃縮物は、高いタンパク質含有量、消化性、手頃な価格から好まれており、家畜や水産種の健康的な成長と生産性を支える飼料配合の必須成分となっています。中国、インド、ベトナム、タイなどの国々にわたる広範な水産養殖クラスターと家禽産業が、飼料用途における大豆タンパク質への安定した需要を牽引しています。さらに、動物の健康とパフォーマンスに最適化された飼料配合の革新が、飼料セクターにおける大豆タンパク質の重要性を継続的に強化しています。

対照的に、サプリメントカテゴリーは最も急成長しているセグメントであり、2031年にかけて7.05%の年平均成長率(CAGR)で拡大する見込みです。この成長は地域の主要市場における人口動態的・ライフスタイル的要因によって刺激されています。日本と韓国の高齢化人口が、筋肉の維持、骨の健康、全体的な健康を対象としたタンパク質サプリメントへの需要を促進しています。中国の都市部では、健康意識の高まりと活動的なライフスタイルを反映して、スポーツ栄養製品の消費が増加しています。さらに、インドやインドネシアなどの国々における政府支援の乳幼児栄養・健康プログラムが、幼児期の発達を支援するために設計された大豆タンパク質ベースの栄養補助食品への需要を刺激しています。サプリメントセグメントは大豆タンパク質の機能的・栄養的メリットを活用し、乳幼児から高齢者まで幅広い消費者層に訴求しています。

地域分析

中国は2025年のアジア太平洋大豆タンパク質収益の34.20%という実質的なシェアを保持しており、世界最大の大豆搾油能力によって大きく支えられています。この支配的な地位は、油糧種子輸入業者、タンパク質抽出業者、川下の食品メーカーを一体的に結びつける中国の垂直統合されたサプライチェーンによってさらに強化されています。このような統合は業務を合理化するだけでなく、生産プロセス全体のコスト効率と品質管理を向上させます。これらの能力は中国を重要なプレーヤーとして位置づけ、国内需要と輸出要件の両方を効果的に満たしながら、大豆タンパク質市場でのリーダーシップを維持するために加工技術を継続的に進歩させています。

インドネシアはアジア太平洋地域で最も急成長している市場として台頭しており、2031年にかけて7.38%の年平均成長率(CAGR)が予測されています。この急速な拡大は、購買力の向上とタンパク質豊富な食品への食習慣の変化を伴う中間層人口の増加を含む複数の要因によって牽引されています。さらに、政府支援の食料安全保障イニシアチブが国内農業・加工セクターを強化し、地域の大豆加工インフラへの投資を促進しています。これらの発展がインドネシアの大豆タンパク質生産における自給自足の向上と、国内消費および地域需要への対応能力の強化に貢献しています。

タイ、ベトナム、マレーシアは、オーガニックおよび非遺伝子組み換え生物(非GMO)大豆タンパク質製品の輸出志向ハブとして発展しています。これらの国々は東南アジアの水産養殖クラスターへの地理的近接性を活用し、水産飼料配合に使用される植物性タンパク質の供給を促進しています。さらに、東南アジア諸国連合(ASEAN)内の優遇貿易アクセスの恩恵を受けており、ASEANは地域協力と貿易促進を推進する10の東南アジア諸国からなる経済・政治組織です。高品質の特殊大豆タンパク質セグメントに注力することで、これらの国々は持続可能でクリーンラベルのタンパク質源への世界的な需要の高まりを活用し、アジア太平洋大豆タンパク質市場における輸出国としての競争力を高めています。

競争環境

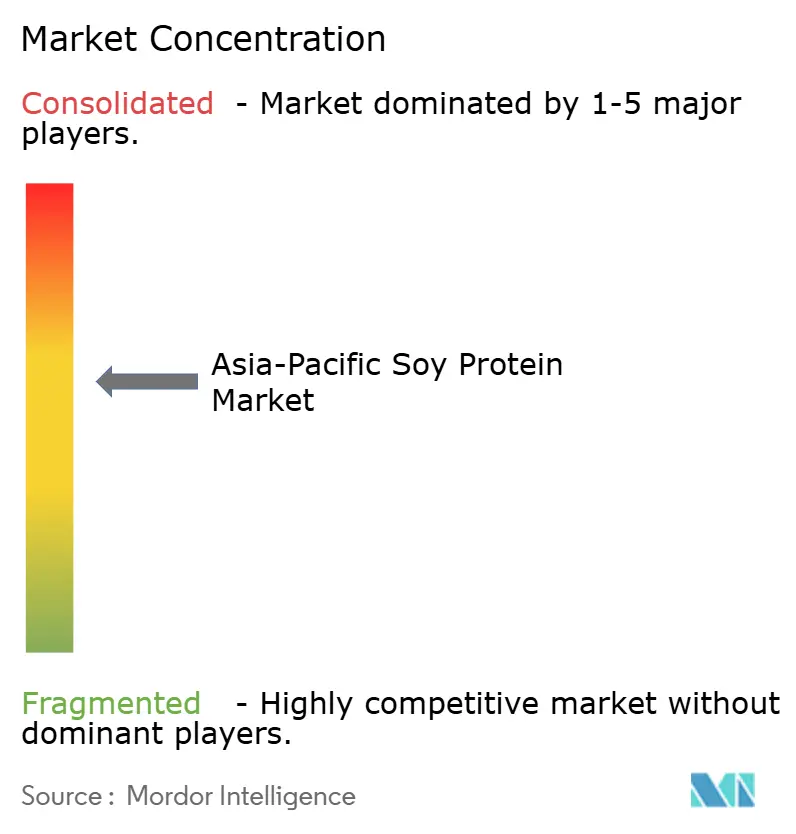

アジア太平洋大豆タンパク質市場は中程度に集中しており、Archer Daniels Midland、Wilmar International、Bungeなどの多国籍油糧種子搾油業者が支配しています。これらの大手プレーヤーは、大豆調達、加工能力、物流ネットワークにおいて大きな規模の優位性を享受しています。その広範なインフラにより、コモディティ濃縮物と大豆粕の生産においてコストリーダーシップを維持し、広範な市場を効率的に提供することができます。グローバルな規模と統合されたサプライチェーンにより、価格と数量で効果的に競争し、地域の大豆タンパク質産業における主要な既存プレーヤーとなっています。

Yantai Shuangta、Shandong Yuwang、Gushen Biotechnologyを含む垂直統合された中国の生産者も、地域内で強力な競争上のポジショニングを維持しています。これらの企業は大豆農業から加工まで複数の生産段階を管理し、業務効率と品質管理を可能にしています。地域の専門知識と大規模な国内大豆搾油能力が、国内市場と輸出市場の両方への大豆タンパク質濃縮物と分離物の供給におけるリーダーシップを支えています。さらに、その規模により需要と規制環境の変化に迅速に対応でき、市場ポジションをさらに強化しています。

これらの大手既存プレーヤーによる支配にもかかわらず、小規模の特殊加工業者はプレミアム市場ニッチを着実に獲得しています。これらには、植物性代替肉向けに設計されたオーガニック大豆タンパク質分離物、加水分解タンパク質、組織状大豆タンパク質バリアントが含まれます。これらの特殊セグメントは、オーガニックおよび持続可能な製品への消費者の嗜好の高まりと植物性タンパク質トレンドによって牽引される高いマージンと成長する需要を提供します。小規模プレーヤーは革新と機動性に注力し、特定の機能性を持つ付加価値製品を開発し、コモディティ生産者との差別化を図り、進化するアジア太平洋市場において収益性の高いスペースを切り開いています。大手多国籍企業、統合された国内加工業者、機動力のある特殊企業のこのダイナミックな組み合わせが、市場の競争環境を定義しています。

アジア太平洋大豆タンパク質産業リーダー

Archer Daniels Midland Company

Cargill, Incorporated

Wilmar International Limited

CHS Inc.

COFCO Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:インドネシアは国防・農業セクター間の協力を拡大し、国内生産を促進することで大豆自給自足の達成に向けた取り組みを強化しています。インドネシア海軍は30ヘクタールの土地を耕作し、約60トンの大豆を収穫することに貢献しており、これは国家自給自足プログラムの初期的な成功と見なされています。

- 2025年7月:BungeはViterraと合併し、世界有数の穀物会社としての地位を確固たるものにしました。この戦略的な統合は、農家と消費者を結びつけ、世界中の人々に必要不可欠な食料、飼料、燃料の供給を促進するBungeの使命を加速させることが期待されています。

- 2025年4月:Fuji Oil Holdings Inc.は事業持株会社体制に移行しました。この戦略的な動きは、大豆ベース原材料部門の収益性と持続可能性を強化し、事業部門全体での最適なリソース配分を通じて市場ポジションを向上させることを目的としています。

アジア太平洋大豆タンパク質市場レポートの範囲

濃縮物、分離物、組織状/加水分解物は形態別セグメントとして対象。飼料、食品・飲料、パーソナルケア・化粧品、サプリメントはエンドユーザー別セグメントとして対象。オーストラリア、中国、インド、インドネシア、日本、マレーシア、ニュージーランド、韓国、タイ、ベトナムは国別セグメントとして対象。| 分離物 |

| 濃縮物 |

| 加水分解物/組織状 |

| 従来型 |

| オーガニック |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食用シリアル | |

| 調味料/ソース | |

| 乳製品・乳製品代替品 | |

| 肉・家禽・水産物代替品 | |

| 即食/即調理食品 | |

| スナック | |

| 飼料 | |

| サプリメント | ベビーフードおよび乳児用粉ミルク |

| 高齢者・医療栄養 | |

| スポーツ/パフォーマンス栄養 | |

| パーソナルケア・化粧品 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| フィリピン |

| 韓国 |

| タイ |

| ベトナム |

| アジア太平洋その他 |

| 形態 | 分離物 | |

| 濃縮物 | ||

| 加水分解物/組織状 | ||

| 性質 | 従来型 | |

| オーガニック | ||

| エンドユーザー | 食品・飲料 | ベーカリー |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料/ソース | ||

| 乳製品・乳製品代替品 | ||

| 肉・家禽・水産物代替品 | ||

| 即食/即調理食品 | ||

| スナック | ||

| 飼料 | ||

| サプリメント | ベビーフードおよび乳児用粉ミルク | |

| 高齢者・医療栄養 | ||

| スポーツ/パフォーマンス栄養 | ||

| パーソナルケア・化粧品 | ||

| 国 | オーストラリア | |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| フィリピン | ||

| 韓国 | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋その他 | ||

市場の定義

- エンドユーザー - タンパク質原材料市場はB2B形式で運営されています。食品、飲料、サプリメント、飼料、パーソナルケア・化粧品メーカーが、調査対象市場のエンドコンシューマーとして見なされています。本調査の範囲は、結合剤や増粘剤、またはその他の非タンパク質用途として使用するために液体/乾燥ホエイを購入するメーカーを除外しています。

- 浸透率 - 浸透率は、全体のエンドユーザー市場数量に占めるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量は、本レポートの範囲内で考慮されるすべてのエンドユーザー企業が製造する製品100gあたりの平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量は、当該国または地域におけるすべての種類および形態のエンドユーザー製品の統合数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-ラクトアルブミン) | ほぼすべての哺乳類の乳における乳糖の産生を調節するタンパク質。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物で、体内タンパク質の合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な窒素含有化合物の合成に必要。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセス。 |

| BRC | 英国小売協会 |

| パン改良剤 | 生地の特性を改変し、パンに品質特性を与えるために設計された特定の機能的特性を持つ複数の成分からなる小麦粉ベースのブレンド。 |

| BSF | アメリカミズアブ |

| カゼイン塩 | 酸カゼイン(カゼインの誘導体)にアルカリを加えることで生成される物質。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することに対する免疫反応。 |

| 初乳 | 最近出産した哺乳類が母乳産生が始まる前に分泌する乳白色の液体。 |

| 濃縮物 | 最も加工度が低いタンパク質の形態で、重量比で40〜90%のタンパク質含有量を持つ。 |

| 乾燥タンパク質基準 | サプリメント中の水分を熱によって完全に除去した後に残る「純粋なタンパク質」の割合を指す。 |

| 乾燥ホエイ | 保存料を添加せずに低温殺菌された新鮮なホエイを乾燥させることで得られる製品。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンを含む個別タンパク質の混合物。 |

| 乳化剤 | 油と水など互いに混和しない食品の混合を促進する食品添加物。 |

| 強化 | 食品の栄養価を向上させるために、自然には含まれていないか加工中に失われた微量栄養素を意図的に添加すること。 |

| ERS | 米国農務省経済調査局 |

| 押出成形 | 必要な形状を生成するために設計された穿孔板またはダイの開口部を通して柔らかく混合された原材料を強制的に通すプロセス。押し出された食品はその後、刃によって特定のサイズに切断される。 |

| ファバ | ファバとも呼ばれ、黄色い割り豆の別名。 |

| FDA | 食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)を砕いてグリッツにし、フレーバーやシロップで調理し、冷却されたローラーの間でフレーク状に押しつぶすプロセス。 |

| 発泡剤 | 液体または固体食品中のガス相の均一な分散を形成または維持することを可能にする食品原材料。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指す。レストラン、学校・病院のカフェテリア、ケータリング業者、その他多くの形態が含まれる。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さを伴わない増粘を提供するために安定剤および増粘剤として機能する原材料。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦を含む穀物に含まれるタンパク質ファミリー。 |

| ヘンプ | 工業用または医療用に特別に栽培されるカンナビス・サティバの植物学的クラス。 |

| 加水分解物 | タンパク質をアミノ酸間の結合を部分的に切断できる酵素にさらすことで製造されるタンパク質の形態で、大きく複雑なタンパク質をより小さな断片に分解する。その加工により消化が容易かつ迅速になる。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指す。 |

| 分離物 | タンパク質の最も純粋で最も加工された形態で、純粋なタンパク質画分を得るために分離処理が施されている。通常、重量比で90%以上のタンパク質を含む。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質。 |

| ラクトアルブミン | ホエイから得られる乳中に含まれるアルブミン。 |

| ラクトフェリン | ほとんどの哺乳類の乳中に存在する鉄結合性糖タンパク質。 |

| ルピン | ルピナス属の黄色い豆科植物の種子。 |

| ミレニアル世代 | ジェネレーションYまたはジェンYとも呼ばれ、1981年から1996年に生まれた人々を指す。 |

| 単胃動物 | 単一区画の胃を持つ動物を指す。単胃動物の例には、人間、家禽、豚、馬、ウサギ、犬、猫が含まれる。ほとんどの単胃動物は一般的に草などのセルロース食物材料をあまり消化できない。 |

| MPC | 乳タンパク質濃縮物 |

| MPI | 乳タンパク質分離物 |

| MSPI | メチル化大豆タンパク質分離物 |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる単細胞タンパク質の一形態で、菌類タンパク質とも呼ばれる。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品および原材料のカテゴリー。 |

| 骨粗鬆症 | 通常、ホルモン変化またはカルシウムやビタミンDの欠乏の結果として、組織の喪失により骨が脆くなり壊れやすくなる医学的状態。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法。 |

| 動物性タンパク質の一人当たり消費量 | 実際の人口における各人が消費可能な動物性タンパク質(牛乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量。 |

| 植物性タンパク質の一人当たり消費量 | 実際の人口における各人が消費可能な植物性タンパク質(大豆、小麦、エンドウ豆、オート麦、ヘンプタンパク質など)の平均量。 |

| クォーン | マイコプロテインを原材料として使用して製造される微生物タンパク質で、菌類培養物を乾燥させ、結合剤として機能する卵白またはジャガイモタンパク質と混合し、テクスチャーを調整して様々な形状に成形したもの。 |

| 即調理食品(RTC) | パッケージに記載されたプロセスによる準備または調理が必要な、すべての原材料が含まれた食品製品を指す。 |

| 即食食品(RTE) | 事前に準備または調理された食品製品で、食べる前にさらなる調理や準備が不要なもの。 |

| RTD | 即飲料 |

| RTS | 即サービス |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種。一般的に健康に悪いと考えられている。 |

| ソーセージ | 細かく刻んで味付けした肉から作られた肉製品で、新鮮、燻製、または塩漬けにされることがあり、通常はケーシングに詰められる。 |

| セイタン | 小麦グルテンから作られた植物性代替肉。 |

| ソフトジェル | 液体充填物を含むゼラチンベースのカプセル。 |

| SPC | 大豆タンパク質濃縮物 |

| SPI | 大豆タンパク質分離物 |

| スピルリナ | 人間と動物が消費できるシアノバクテリアのバイオマス。 |

| 安定剤 | 食品製品の元のテクスチャー、物理的・化学的特性を維持または向上させるために食品製品に添加される原材料。 |

| 補給 | 栄養素の欠乏を補正することを目的とした、食事中の栄養素を補うことを意図した栄養素またはその他の物質の濃縮源の消費または提供。 |

| テクスチャー付与剤 | 食品・飲料製品の食感とテクスチャーを制御・変化させるために使用される特定の種類の食品原材料。 |

| 増粘剤 | 液体または生地の粘度を高め、その他の特性を実質的に変えることなく濃くするために使用される原材料。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉中に少量自然に存在する不飽和脂肪の一種。 |

| TSP | 組織状大豆タンパク質 |

| TVP | 組織状植物性タンパク質 |

| WPC | ホエイタンパク質濃縮物 |

| WPI | ホエイタンパク質分離物 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(業界変数および外部変数)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム