インドの大豆タンパク質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

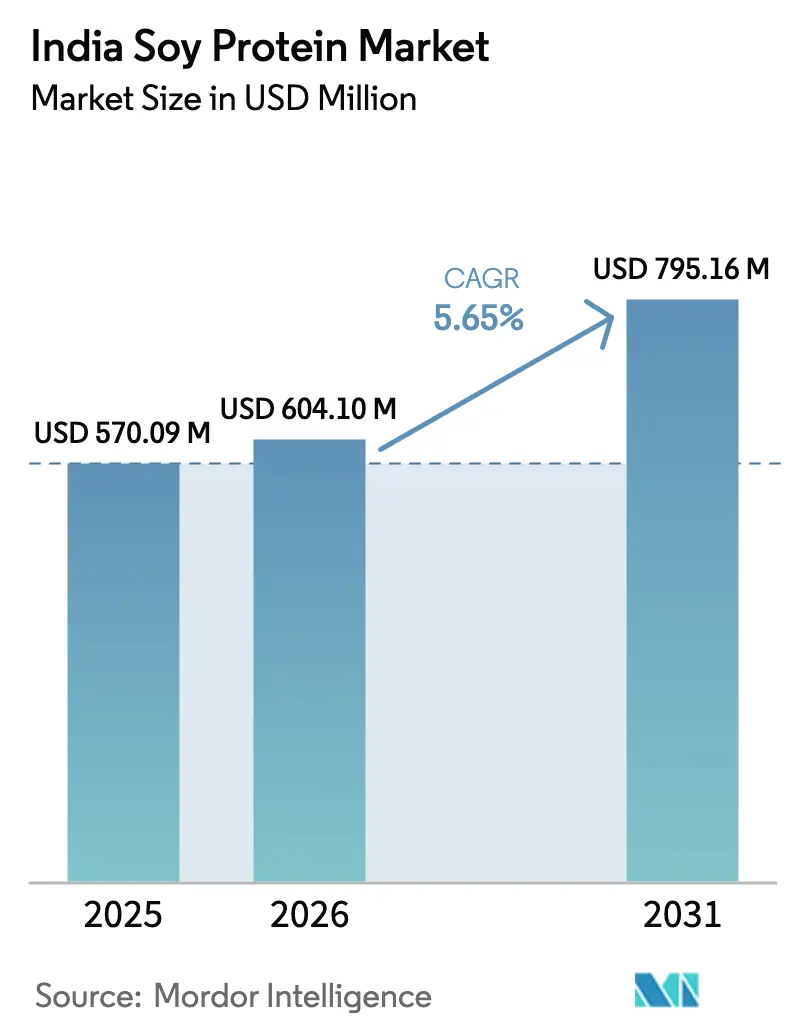

| 基準年の市場規模 (2025) | 570.09 百万米ドル |

| 市場規模 (2026) | 604.10 百万米ドル |

| 市場規模 (2031) | 795.16 百万米ドル |

| 成長率 (2026 - 2031) | 5.65% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの大豆タンパク質市場分析

インドの大豆タンパク質市場規模は2025年に5億7,009万USDと評価され、2026年の6億401万USDから2031年には7億9,516万USDに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は5.65%です。国内の搾油能力の拡大、フレキシタリアン消費者層の増加、および原料豆の輸出よりも付加価値を重視する政府のインセンティブが、大豆タンパク質濃縮物、分離物、テクスチャード製品への需要を引き続き牽引しています。しかし、原料価格の変動が搾油マージンを圧迫し、より安価なタンパク質ミールへの代替を招くため、稼働率は設置済み容量1,140万トンの上限を下回っています。食品・飲料メーカーは、食肉類似品、RTD栄養飲料、焼き菓子スナックにおける大豆分離タンパク質の使用を拡大しており、スポーツ栄養ブランドはサプリメント分野での成長を推進しています。食品加工向け生産連動型インセンティブ(PLI)制度や国家食用油ミッション(NMEO)などの政策手段は、中期的に原材料の安定供給と加工経済性の改善を約束しています。

主要レポートのポイント

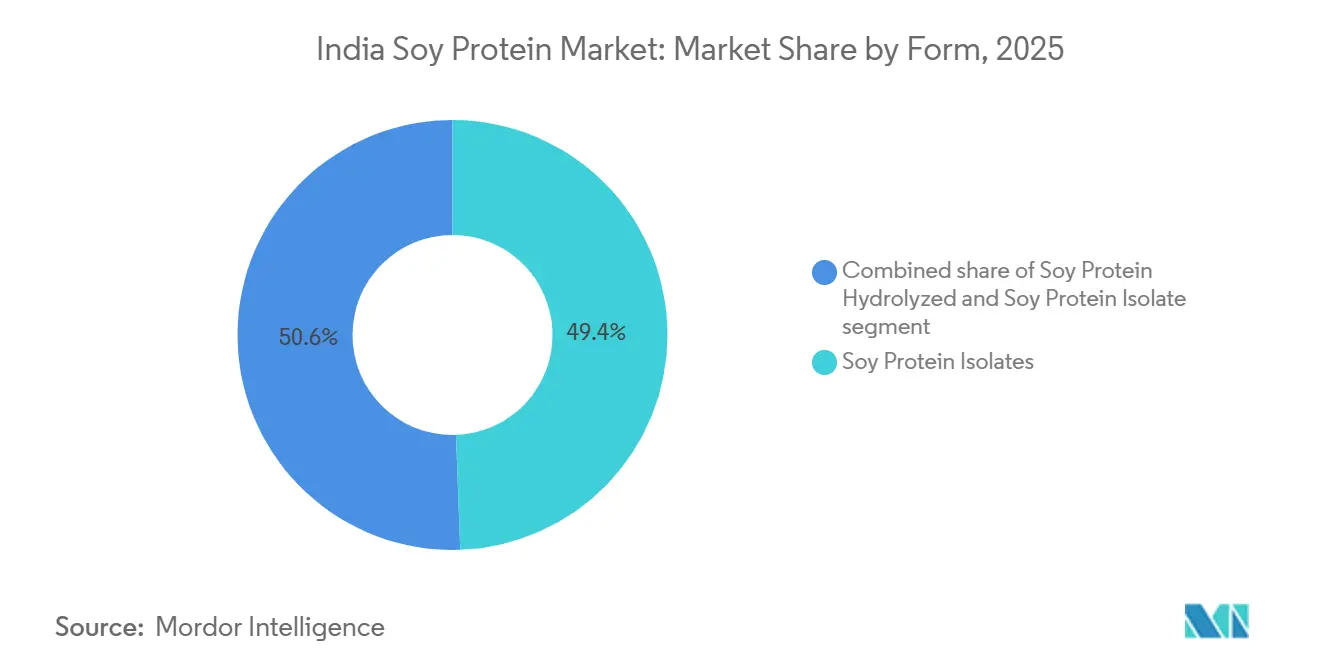

- 形態別では、大豆タンパク質分離物が2025年のインドの大豆タンパク質市場シェアの49.43%をリードし、テクスチャード・加水分解製品は2031年まで5.95%のCAGRで拡大すると予測されています。

- カテゴリー別では、従来型タンパク質が2025年に68.57%のシェアを占め、有機製品は2031年まで6.44%のCAGRで成長する見込みです。

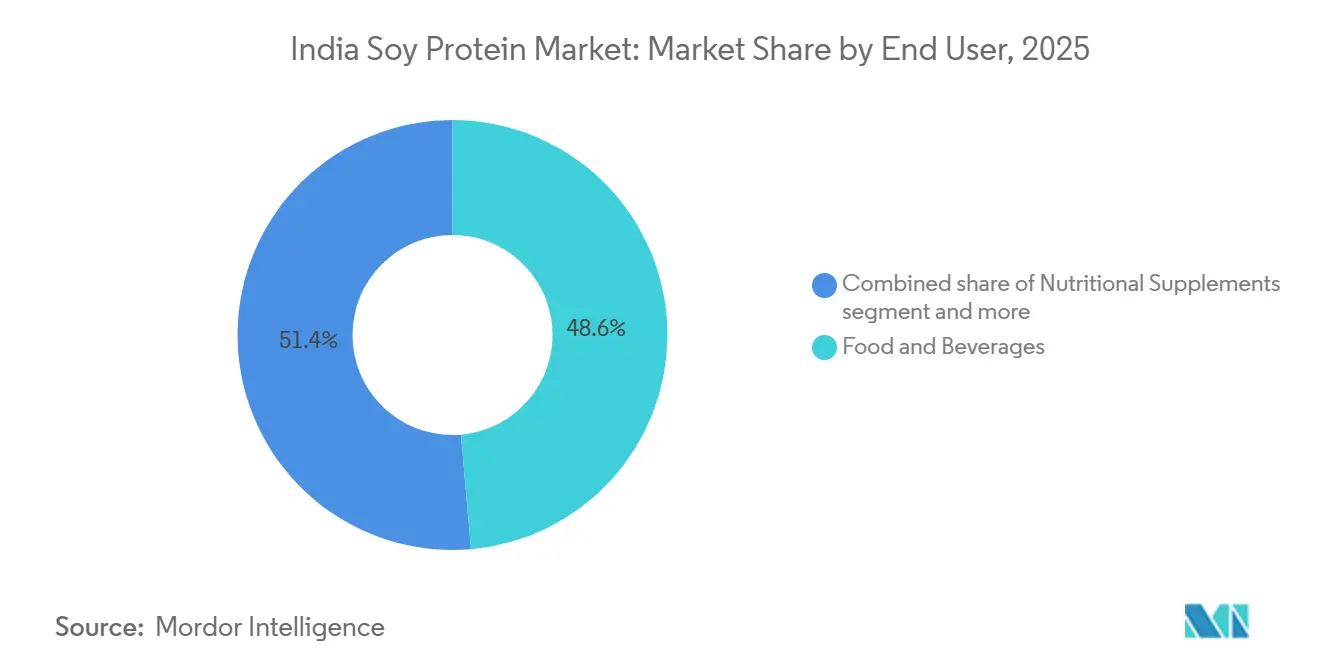

- エンドユーザー別では、食品・飲料が2025年に48.63%を占め、サプリメントは2031年まで6.24%のCAGRで成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの大豆タンパク質市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 菜食主義、ビーガン、フレキシタリアン食の普及が大豆タンパク質需要を牽引 | +1.2% | 全国規模、都市部の主要都市およびティア1都市に集中 | 中期(2〜4年) |

| 植物性タンパク質強化スナック、飲料、RTD製品への需要増加 | +1.4% | 全国規模、マハラシュトラ州、カルナータカ州、デリー首都圏、タミル・ナードゥ州が主導 | 短期(2年以内) |

| インドのペットフードおよび養殖飼料における大豆タンパク質の採用 | +0.6% | 全国規模、養殖飼料については沿岸州(アーンドラ・プラデーシュ州、西ベンガル州、タミル・ナードゥ州)での早期採用 | 長期(4年以上) |

| スポーツ栄養および高タンパク質サプリメントの成長 | +1.1% | 全国規模、主要都市およびティア1・ティア2都市に集中 | 短期(2年以内) |

| 植物性タンパク質を推進する政府および産業界の取り組み | +0.8% | 全国規模、マディヤ・プラデーシュ州、マハラシュトラ州、ラジャスタン州(主要大豆生産州)に政策の焦点 | 中期(2〜4年) |

| 乳児用調製粉乳、離乳食、乳製品不使用ミルクにおける大豆タンパク質の使用 | +0.5% | 全国規模、都市部および準都市部市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

菜食主義、ビーガン、フレキシタリアン食の普及が大豆タンパク質需要を牽引

インドのタンパク質消費状況は構造的な不足を示しており、2025年8月にCountry Delightが公表したデータによると、人口の73%が1日のタンパク質必要量を満たしておらず、菜食主義者では91%、非菜食主義者では85%の不足が見られます。このギャップは、手頃な価格の植物性タンパク質への潜在的需要を生み出しており、大豆分離タンパク質および濃縮タンパク質は乳製品や肉類に対してコスト面での優位性を持っています。統計・計画実施省の「インドにおける栄養摂取」報告書(2025年6月)は、州別の一人当たりタンパク質摂取量を定量化し、穀物中心の食事が最も多い地域を大豆強化主食の優先市場として特定しています[1]出典:戸籍登録局長室、「インドにおける栄養摂取」、統計・計画実施省、mospi.gov.in。都市部の消費者は、倫理的理由だけでなく、肉類価格の上昇や植物性タンパク質と心血管系の健康効果を結びつける健康啓発キャンペーンにより、フレキシタリアン食へとシフトしています。Tata Consumer Productsは2022年9月にTata GoFitとして植物性タンパク質パウダーセグメントに参入し、ブランドの信頼性を活用して健康志向の消費者を取り込みました。Akshayakalpa Organicはタンパク質重視の戦略を発表し、2025年度に5億5,000万ルピー(6,600万USD)の収益を目標とし、FMCGプレーヤーがタンパク質ポートフォリオへと軸足を移していることを示しています。

植物性タンパク質強化スナック、飲料、RTD製品への需要増加

利便性、栄養、クリーンラベルへの需要の融合が、包装食品における製品開発サイクルを再形成しています。Country Delightは2025年8月に高タンパク質牛乳を発売し、450mlあたり30グラムのタンパク質を提供することで、食事代替品として位置づけ、推奨1日タンパク質摂取量を知らない都市部消費者の90%に対応しています。乳製品ベースではあるものの、このイノベーションは飲料カテゴリー全体でのタンパク質強化に対する幅広い受容を示しており、植物性RTDシェイクやプロテインウォーターにおける大豆タンパク質分離物の隣接機会を生み出しています。テクスチャード大豆タンパク質を明示的に含むPatanjali Foodsの食品・FMCGセグメントは、Patanjali Foods Limitedによると、2023年12月末の9ヶ月間において前年比57%増の6,938億71百万ルピー(8億2,900万USD)の収益成長を達成し、ビスケット単独で1,225億72百万ルピー(1億4,600万USD)を貢献しており、大豆タンパク質が大衆市場向けスナック製品に統合されていることを示唆しています。報道情報局によると、2024年12月に発表された食品加工向けPLI制度は、加工食品メーカーの能力拡大と技術高度化を奨励し、スナック押出成形や飲料強化における大豆タンパク質採用の障壁を低下させています。FSSAIの表示規制は大豆のアレルゲン表示とタンパク質表示の組成基準を義務付けており、透明性を確保する一方で、中小規模事業者のコンプライアンスコストを引き上げています。

インドのペットフードおよび養殖飼料における大豆タンパク質の採用

養殖業の拡大とペットフードのプレミアム化が、大豆タンパク質濃縮物および分離物に対するニッチながら高成長の需要を解放しています。FAOの「世界漁業・養殖業の現状2024」は、魚粉への依存を減らすための植物性タンパク質への世界的な養殖業のシフトを強調しており、インドも国内養殖業の集約化が進む中でこのトレンドを反映しています。畜産・酪農省の2023〜24年度年次報告書に記録されているインドの畜産・養殖セクターは、飼料コストの上昇と大豆ミール供給の季節的制約に直面しており、消化率が高く抗栄養因子が少ない加工大豆タンパク質濃縮物の探索を促しています。ペットフードはまだ初期段階のセグメントですが、都市化と核家族化がペット飼育を促進し、高タンパク質のプレミアム製品への支払い意欲を高めています。Anand AgroのNPOPおよびAPEDA認証を受けた1日275トンの有機大豆加工施設は、タンパク質47〜48%、脂肪6%の押出大豆ミールを生産しており、より高いエネルギー密度とアミノ酸プロファイルが溶剤抽出ミールに対するプレミアムを正当化する飼料用途に向けて位置づけられています。しかし、エタノール政策と米糠副産物の入手可能性に起因する蒸留乾燥穀物および脱脂米糠による飼料セクターの代替が、家禽飼料における大豆ミールのシェアを侵食しており、FAS ニューデリー(USDA)によると、飼料消費量は2025/26年度に615万メートルトンと予測され、699万メートルトンから減少しています[2]出典:Das S.、「油糧種子・製品アップデート」、USDA FAS、usda.gov。

スポーツ栄養および高タンパク質サプリメントの成長

スポーツ栄養セグメントは、戦略的なM&Aとブランド拡張に触媒されて、ジム中心のニッチから主流のウェルネスカテゴリーへと移行しています。Zydus WellnessによるRitebite Max ProteinバーのメーカーであるNaturellの2024年10月の3億9,000万ルピー(4,660万USD)での買収は、セグメントのスケーラビリティとマージンプロファイルに対する企業の認識を示しています。Naturellは2024年度に1億2,900万ルピー(1,540万USD)の収益を報告しており、Zydusは流通シナジーによって主要都市のジムを超えてティア2・ティア3小売への浸透を加速させることを期待しています。ホエイプロテインがパウダーセグメントを支配している一方で、大豆タンパク質分離物はビーガンおよび乳糖不耐症の消費者層、ならびにコストとアレルゲンプロファイルが重要なバー製品において支持を得ています。Tata Consumer Productsの2022年9月のTata GoFit植物性タンパク質パウダーによる植物性タンパク質市場への参入は、タタブランドの信頼性を活用して植物性タンパク質の有効性に対する懐疑心に対処しています[3]出典:Tata Consumer Products、「Tata GoFit植物性タンパク質パウダー」、Tata Consumer Products、tataconsumer.com。セグメントの成長は人口統計的でもあり、可処分所得の増加、フィットネスへの女性参加の拡大、加齢と慢性疾患管理におけるタンパク質の役割に関する認識の高まりが、対象市場を拡大しています。FSSAIの健康表示規制はタンパク質品質と機能的表示に対する科学的根拠を要求しており、社内品質保証・規制対応チームを持つ確立されたブランドに有利なコンプライアンス上の参入障壁を生み出し、未組織のプレーヤーは遅延や却下に直面しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大豆価格の変動 | -0.9% | 全国規模、マディヤ・プラデーシュ州、マハラシュトラ州、ラジャスタン州(主要生産州)で深刻 | 短期(2年以内) |

| 高い加工・分離コスト | -0.7% | 全国規模、中小規模の加工業者に影響 | 中期(2〜4年) |

| 大豆の安全性、表示、健康表示に関するFSSAIおよび規制当局の厳格な審査 | -0.4% | 全国規模 | 中期(2〜4年) |

| 国内大豆加工能力の限界 | -0.6% | 全国規模、非伝統的な州での能力制約 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大豆価格の変動

原材料コストの不安定性は、加工業者のマージンと川下の価格競争力に対する最も直接的な脅威です。FAS ニューデリー(USDA)によると、2025/26年度マーケティングイヤーの大豆生産量は1,070万メートルトンに落ち込み、時期外れの降雨、再播種の遅延、農家の米・サトウキビ・トウモロコシへの転作により、当初予測の1,210万メートルトンから12%減少しました。政府は2025年5月に最低支持価格を9%引き上げて1クインタルあたり5,328ルピー(62.6USD)としましたが、2025年7〜8月の市場価格は1クインタルあたり5,500〜5,600ルピーで推移し、生産量の減少による供給逼迫に伴い5,900〜6,000ルピーに向けて上昇すると予想されています。搾油業者は二重の圧迫に直面しています。すなわち、高い原材料コストと、2025年5月30日の通知による粗製食用油の輸入関税引き下げ(27.5%から実効16.5%へ)であり、これにより輸入大豆油の競争力が高まり、国内搾油インセンティブが低下しています。2025/26年度の大豆ミール期末在庫は45万5,000メートルトンと予測されており、前年比52%の減少となり、食品グレードのタンパク質抽出向け原料の入手可能性を制約します。マディヤ・プラデーシュ州とマハラシュトラ州の天水依存大豆地帯における気象変動と灌漑の限界が年間生産量の変動を増幅させ、加工業者が食品メーカーとの長期固定価格契約を確保することを妨げています。国家食用油ミッションは高収量品種と作付面積の拡大を通じた供給安定化を目指していますが、その効果は中期的にのみ現れるでしょう。

高い加工・分離コスト

大豆タンパク質分離物および濃縮物の製造には、資本集約的な抽出・精製・乾燥設備が必要であり、大規模統合プレーヤーに有利な規模の経済を生み出しています。Anand AgroのBronto(ウクライナ)およびBuhlerから機械を調達した1日275トンの押出機ベースの施設は、ウレアーゼ活性とタンパク質分散指数を制御した高タンパク質(47〜48%)押出ミールを生産するために必要なインフラ投資を示しています。タンパク質含有量90%以上の分離物の分離プロセスには、水性抽出、pH調整、遠心分離、スプレー乾燥という追加工程が含まれ、エネルギーと水のコストを倍増させます。コモディティ大豆ミール向けの溶剤抽出プラントを運営する中小規模の加工業者は、分離物生産への改修に必要な技術的専門知識と資本を欠いており、国内供給を制限し、食品メーカーに輸入または低純度濃縮物への代替を強いています。インドのエネルギーコストは先進国市場より低いものの上昇しており、大豆生産地域の水不足が操業リスクを高めています。PLI制度の設備補助金と技術高度化支援はこれらの障壁を部分的に相殺できますが、資格基準と官僚的プロセスが中小規模事業者を除外する可能性があります。Bunge Limitedの2024年年次報告書は、加工能力と川下の原料能力への世界的な投資を強調しており、多国籍企業がインドの高マージン大豆タンパク質製品への需要増加に対応するために位置づけを進めていることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:分離物がリード、テクスチャード製品が加速

大豆タンパク質分離物は2025年に市場シェアの49.43%を占め、食肉類似品、プロテインバー、臨床栄養製品など、高いタンパク質純度、中性の風味、優れた乳化特性を必要とする用途での支配的地位を反映しています。テクスチャードおよび加水分解大豆タンパク質は、より小さなシェアを保持しながらも、食感と咀嚼感が重要な即席スナック、押出食肉代替品、利便性食品に牽引されて2031年まで5.95%のCAGRで拡大しています。大豆タンパク質濃縮物は中間的な位置を占め、分離物より低コストで70%のタンパク質含有量を提供し、極端な純度が不要なベーカリー、乳製品類似品、動物飼料に使用されています。テクスチャード形態へのシフトは、テクスチャード大豆タンパク質を明示的に含むPatanjali Foodsの食品・FMCGセグメントに明らかであり、2024年度第3四半期に前年比64%成長し、ビスケットとスナックが2025年の市場シェアに大きな数量を貢献しており、それらを必要とする用途での支配的地位を反映しています。

加工技術が性能を差別化します。分離物は水性抽出とスプレー乾燥を必要とし、濃縮物はアルコール洗浄または酸浸出を使用し、テクスチャード製品は高温高圧下での押出調理を採用しています。Anand Agroの押出機ベースのプラントは、タンパク質47〜48%、脂肪6%の大豆ミールを1日220メートルトン生産しており、飼料および食品用途において溶剤抽出と比較してプレミアムを正当化する高脂肪・高エネルギーの押出製品を生産する技術的能力を示しています。酵素または酸加水分解によって製造される加水分解大豆タンパク質は、溶解性の向上とアレルゲン性の低減を提供し、乳児用調製粉乳や医療栄養向けに位置づけられていますが、FSSAI規則に基づくアレルゲン表示に関する規制審査は依然として厳格です。PLI制度の技術高度化支援は、先進的な押出・分離設備の採用を加速させ、国内外の大豆タンパク質形態間のコスト格差を縮小することが期待されています。

カテゴリー別:従来型が支配、有機が勢いを増す

従来型大豆タンパク質は2025年に市場シェアの68.57%を占め、コスト競争力、確立されたサプライチェーン、飼料・食品・工業用途全般での幅広い受容に支えられています。APEDAの有機農産物生産国家プログラム(NPOP)の認証を受けた有機大豆タンパク質は、欧州および北米からの輸出需要、国内プレミアムポジショニング、非GMOおよび農薬不使用の認証に対する消費者の支払い意欲に後押しされて、2031年まで6.44%のCAGRで成長しています。NPOPおよびAPEDA認証を受けたAnand Agroの1日275トン能力の有機大豆加工施設は、有機プレミアムを獲得するために必要なインフラを例示していますが、有機大豆の作付面積は総栽培面積のごく一部にとどまっています[4]出典:農業・加工食品輸出開発機構、「NPOP基準」、apeda.gov.in。

有機認証は、追加コスト、転換期間、投入制限、第三者監査、トレーサビリティ文書化を課し、小規模農家や中小規模加工業者の参加を制限しています。しかし、APEDAの2023〜24年度年次報告書は、有機輸出業者向けの輸出促進活動、実験室の高度化、能力構築イニシアチブを強調しており、コンプライアンスの摩擦を軽減しています。国家食用油ミッションの高収量品種と価値連鎖クラスターへの重点は、有機栽培を明示的に優先していないため、従来型生産が国内供給を引き続き支配することが示唆されます。従来型大豆タンパク質は搾油・加工における規模の経済、低い投入コスト、幅広い農家採用から恩恵を受けていますが、GMOと農薬への懸念が購買決定に影響するプレミアムセグメントでは評判リスクに直面しています。有機大豆タンパク質の成長軌道は、認証作付面積の拡大、従来品種との収量格差の改善、高い生産コストを正当化するプレミアム価格の維持にかかっています。

エンドユーザー別:食品・飲料が需要を支え、サプリメントが急増

食品・飲料は2025年にエンドユーザーシェアの48.63%を占め、ベーカリー、乳製品類似品、食肉代替品、即席食品、スナックにわたり、大豆タンパク質が食感、乳化、タンパク質強化のための機能性原料として機能しています。スポーツ栄養、乳児用調製粉乳、医療栄養を包含するサプリメントセグメントは、2024年10月のZydus WellnessによるNaturellの3億9,000万ルピー(4,660万USD)買収やTata Consumer ProductsのTata GoFit植物性タンパク質パウダーへの参入などの買収に牽引されて、2031年まで6.24%のCAGRで拡大しています。動物飼料は依然として重要なエンドユーザーですが、蒸留乾燥穀物と脱脂米糠による代替により成長は鈍化しています。FAS ニューデリー(USDA)によると、大豆ミールの飼料消費量は2025/26年度に615万メートルトンと予測されており、699万メートルトンから減少しています。

食品・飲料の中では、食肉類似品と乳製品不使用ミルクが高成長ニッチですが、絶対量はまだ控えめです。Country Delightの2025年8月の30グラムタンパク質牛乳の発売は、乳製品ベースではあるものの、タンパク質強化に対する幅広い受容を示しており、植物性RTD飲料に恩恵をもたらしています。2023年12月末の9ヶ月間に1,225億72百万ルピー(1億4,600万USD)を貢献したPatanjali Foodsのビスケットセグメントは、コスト削減とタンパク質強化のために大豆タンパク質を組み込んでいる可能性が高いです。サプリメントセグメントの成長は人口統計的・行動的であり、可処分所得の増加、フィットネスへの女性参加の拡大、加齢と慢性疾患管理におけるタンパク質の役割に関する認識の高まりが、ジム利用者を超えて対象市場を拡大しています。FSSAIの健康表示規制はタンパク質品質と機能的表示に対する科学的根拠を要求しており、社内研究開発能力を持つ確立されたブランドに有利なコンプライアンス上の参入障壁を生み出しています。動物飼料需要は畜産・家禽生産の成長に連動しており、畜産・酪農省の「基礎畜産統計2025」に記録されており、州別の家畜数と生産量が配合飼料需要を牽引しています。

地理的分析

インドの大豆タンパク質市場は地理的に、マディヤ・プラデーシュ州、マハラシュトラ州、ラジャスタン州の大豆生産地帯に根ざしており、これらの州が合わせて全国の油糧種子生産量の77%以上を占め、報道情報局の国家食用油ミッションによると、マディヤ・プラデーシュ州単独で大豆生産量の約52%を貢献しています[5]出典:報道情報局、「国家食用油ミッション」、pib.gov.in。搾油能力はこれらの州に集中しており、加工業者に物流上の優位性をもたらし、原材料の輸送コストを削減しています。しかし、需要はますます都市部に分散しており、カルナータカ州、タミル・ナードゥ州、デリー首都圏、グジャラート州の主要都市およびティア1都市が大豆ベースの食肉類似品、タンパク質サプリメント、乳製品不使用飲料の消費を牽引しています。国家食用油ミッションは、稲作・ジャガイモ休閑地の活用と間作の推進により非伝統的地域への大豆栽培拡大を目標とし、2030〜31年までに400万ヘクタールを追加することで加工能力の分散化と地域的な供給ボトルネックの解消を目指しています。アーンドラ・プラデーシュ州、西ベンガル州、タミル・ナードゥ州などの沿岸州は、FAOの「世界漁業・養殖業の現状2024」で強調されているように、集約的なエビ・魚の養殖システムにおいて大豆タンパク質濃縮物および分離物が魚粉を代替する養殖飼料用途の新興需要センターとして台頭しています。

統計・計画実施省の「インドにおける栄養摂取」報告書(2025年6月)に記録された地域間のタンパク質消費格差は、穀物中心の食事が多く豆類・乳製品摂取が少ない州を、大豆強化主食および補助食品の優先市場として特定しています。2025年11月の政府によるマディヤ・プラデーシュ州、ラジャスタン州、マハラシュトラ州、アッサム州にわたる大豆加工ユニットへの補助金発表は、伝統的な拠点を超えた能力拡大の意図を示しており、アッサム州の包含は北東部での加工拠点確立に向けた探索的取り組みを示唆しています。輸出競争力は低下しており、2025/26年度の大豆ミール輸出量は155万トンと予測されており、前年の227万5,000トンから減少しており、アルゼンチンの大豆ミールがインド価格を下回り、イランとバングラデシュの地政学的混乱が伝統的な買い手を制限しています。国内消費は増加しており、FAS ニューデリー(USDA)によると、食品グレードの大豆使用量は2025/26年度に82万メートルトンと予測されており、特に都市市場における豆腐、豆乳、大豆ベーススナックからの漸進的な需要を反映しています。

インフラの制約、季節的生産、限られた貯蔵、不十分なコールドチェーンが地域的な価格変動を増幅させ、農家に収穫直後の販売を強い、価格を抑制し品質プレミアムを阻害しています。国家食用油ミッションの収穫後インフラへの重点、50の新規種子貯蔵ユニットの設置支援、集荷・抽出施設への支援は、地域的なサプライチェーンの安定化を目指しています。APEDAの2023〜24年度年次報告書に記録された輸出促進活動には、貿易代表団、海外食品展示会への参加、市場情報の普及が含まれており、大豆タンパク質輸出業者がプレミアム国際市場へのアクセスを支援しています。しかし、国内加工業者を保護するために実施された粗製食用油の関税引き上げ(5.5%から16.5%へ)および精製油の関税引き上げ(13.75%から35.75%へ)は、輸入大豆油に依存する食品メーカーの原材料コストも引き上げ、地域的なコスト格差を生み出しています。

競合状況

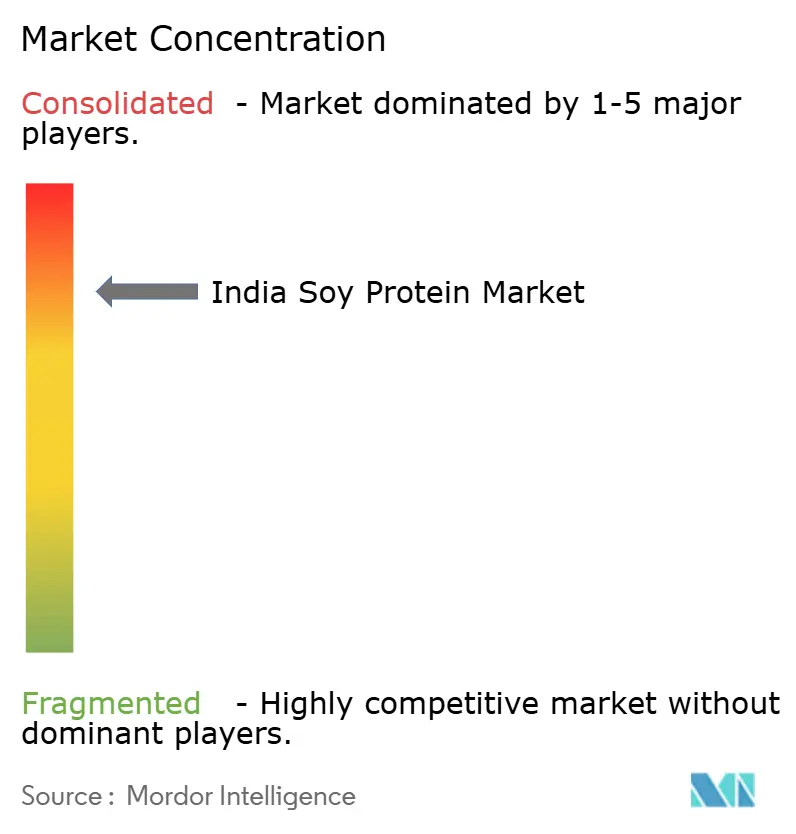

インドの大豆タンパク質市場は高い集中度を示しており、上位5社が合計88%のシェアを占め、搾油における規模の経済、統合されたサプライチェーン、ブランドエクイティが強力な参入障壁を生み出しています。Patanjali Ayurvedによる2019年12月の4,350億ルピー(5億2,000万USD)の買収を経てPatanjali Foodsとして再ブランド化されたRuchi Soya Industriesは、インド最大の統合大豆タンパク質・大豆食品生産インフラを活用し、Patanjaliの広範な小売流通と消費者信頼と組み合わせています。Sonic Biochem Extractionsは非GMO大豆機能性タンパク質セグメントを支配し、NPOPまたは同等の認証を必要とする輸出市場とプレミアム国内顧客にサービスを提供しています。

Cargill IndiaとBunge Indiaは、グローバルなアグリビジネス大手の子会社として、グローバルな調達ネットワークとタンパク質分離・濃縮生産における技術的専門知識を活かして、飼料工場や食品加工業者に工業グレードの大豆タンパク質原料を供給しています。Maricoは伝統的にFMCG食用油プレーヤーですが、Saffola Soya BhurjiおよびMeal Makerブランドで大豆タンパク質ベースの食品に参入し、手頃な価格のブランド大豆製品で大衆市場消費者をターゲットにしています。有機大豆タンパク質分離物、乳児用調製粉乳向け加水分解大豆タンパク質、プレミアム食肉類似品向けテクスチャード大豆タンパク質など、国内供給が限られ輸入品や代替品が支配するより高マージンのセグメントにホワイトスペースの機会が存在します。新興の破壊的プレーヤーには、植物性食肉代替品と直接消費者向けタンパク質サプリメントに注力し、eコマースとソーシャルメディアを活用して従来の小売を迂回するGoodDot、Blue Tribe Foods、AS-IT-IS Nutritionが含まれます。

GoodDotは2021年7月にSixth Sense Venturesから投資を受け、植物性ひき肉、ケバブ、ナゲットの生産拡大と流通拡大を図りました。技術採用は競争上の差別化要因であり、Anand Agroの1日275トン施設で実証された押出機ベースの加工は、溶剤抽出と比較して優れたアミノ酸プロファイルを持つより高タンパク質・低水分の大豆ミールを生産し、飼料・食品用途でのプレミアムを正当化しています。FSSAIの表示、アレルゲン表示、健康表示規制への準拠は、社内品質保証・規制対応チームを持つ確立されたプレーヤーに有利な参入障壁を生み出し、中小規模の新規参入者は遅延や却下に直面しています。

インドの大豆タンパク質産業リーダー

Sonic Biochem Extractions Pvt. Ltd

Ruchi Soya Industries Ltd

Cargill India

Agro Solvent Products Pvt Ltd

Marico Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Country Delightは、1日のタンパク質必要量を満たしていないインド人の73%をターゲットに、450mlあたり30グラムのタンパク質を提供する高タンパク質牛乳を発売し、高タンパク質パニール、ダヒ、全粒粉パン、フレッシュバッターを含む製品ラインの拡張を計画しています。

- 2024年10月:Zydus WellnessはRitebite Max ProteinバーとスナックのメーカーであるNaturellを3億9,000万ルピー(4,660万USD)の全額現金取引で買収し、Zydusが健康スナックポートフォリオを拡大し、流通シナジーを活用してブランドを主要都市のジムを超えてティア2・ティア3小売へと拡大するための位置づけを強化しました。

- 2024年7月:Patanjali AyurvedはRuchi Soya(現Patanjali Foods)に食品小売事業を6億9,000万ルピー(8,250万USD)で売却し、Ruchi Soyaの小売・食品ポートフォリオを統合し、大豆由来製品の流通フットプリントを拡大しました。

インドの大豆タンパク質市場レポートの調査範囲

大豆タンパク質は、東アジア原産のマメ科植物である大豆に含まれるタンパク質です。9種類の必須アミノ酸をすべて提供する数少ない植物性タンパク質の一つであり、動物性タンパク質に匹敵する品質を持つ「完全」タンパク質です。大豆タンパク質は脱皮・脱脂大豆から抽出され、さまざまな商業形態に加工されます。インドの大豆タンパク質市場に関するレポートは、主要な成長ドライバー、抑制要因、機会、産業発展に影響を与える新興トレンドを含む市場ダイナミクスの詳細な評価を提供します。金額および数量の市場規模推定と予測、競合状況とインドの規制環境の分析を提供します。本調査の範囲は、さまざまな用途における需要パターンへの包括的な洞察を提供するために、形態、カテゴリー、エンドユーザーによるセグメント化を包含しています。形態別では、市場は大豆タンパク質濃縮物、大豆タンパク質加水分解物、大豆タンパク質分離物に分類されます。カテゴリー別では、市場は有機製品と従来型製品に分けられます。エンドユーザーについては、レポートは動物飼料、食品・飲料、栄養補助食品における用途を対象としています。食品・飲料セグメントは、ベーカリー、飲料、朝食用シリアル、調味料・ソース、菓子類、乳製品・乳製品代替品、食肉・家禽・水産物および食肉代替製品、即席・調理済み食品、スナックにわたってさらに分析されます。栄養補助食品セグメントには、乳幼児用調製粉乳、高齢者・医療栄養、スポーツ・パフォーマンス栄養が含まれます。

| 大豆タンパク質濃縮物 |

| 大豆タンパク質加水分解物 |

| 大豆タンパク質分離物 |

| 有機 |

| 従来型 |

| 動物飼料 | |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食用シリアル | |

| 調味料・ソース | |

| 菓子類 | |

| 乳製品・乳製品代替品 | |

| 食肉・家禽・水産物および食肉代替製品 | |

| 即席・調理済み食品 | |

| スナック | |

| 栄養補助食品 | 乳幼児用調製粉乳 |

| 高齢者・医療栄養 | |

| スポーツ・パフォーマンス栄養 |

| 形態別 | 大豆タンパク質濃縮物 | |

| 大豆タンパク質加水分解物 | ||

| 大豆タンパク質分離物 | ||

| カテゴリー別 | 有機 | |

| 従来型 | ||

| エンドユーザー別 | 動物飼料 | |

| 食品・飲料 | ベーカリー | |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料・ソース | ||

| 菓子類 | ||

| 乳製品・乳製品代替品 | ||

| 食肉・家禽・水産物および食肉代替製品 | ||

| 即席・調理済み食品 | ||

| スナック | ||

| 栄養補助食品 | 乳幼児用調製粉乳 | |

| 高齢者・医療栄養 | ||

| スポーツ・パフォーマンス栄養 | ||

市場の定義

- エンドユーザー - タンパク質原料市場はB2B形式で運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケア・化粧品メーカーが、調査対象市場における最終消費者とみなされます。調査範囲は、結合剤や増粘剤などのタンパク質以外の用途に使用するために液体・乾燥ホエイを購入するメーカーを除外しています。

- 浸透率 - 浸透率は、全体のエンドユーザー市場数量に占めるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量は、本レポートの調査範囲に含まれるすべてのエンドユーザー企業が製造した製品100gあたりの平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量は、対象国または地域におけるすべての種類・形態のエンドユーザー製品の合計数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-Lactalbumin) | ほぼすべての哺乳類の乳における乳糖の産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成やクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な窒素含有化合物の合成に必要です。 |

| ブランチング | 野菜を蒸気または沸騰水で短時間加熱するプロセスです。 |

| BRC | 英国小売協会 |

| パン改良剤 | 生地の特性を改変し、パンに品質特性を付与するために設計された特定の機能的特性を持つ複数の成分からなる小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ |

| カゼイン塩 | 酸カゼイン(カゼインの誘導体)にアルカリを加えることで製造される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することに対する免疫反応です。 |

| 初乳 | 最近出産した哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| 濃縮物 | 最も加工度が低いタンパク質の形態であり、重量比で40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | 熱によって水分が完全に除去された後のサプリメントに含まれる「純タンパク質」の割合を指します。 |

| 乾燥ホエイ | 防腐剤を添加せずに低温殺菌された新鮮なホエイを乾燥させることで得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなどの個別タンパク質の混合物です。 |

| 乳化剤 | 油と水など、互いに混和しない食品の混合を促進する食品添加物です。 |

| 強化 | 製品の加工中に失われた微量栄養素を添加するプロセスです。 |

| ERS | USDAの経済調査局 |

| 押出成形 | 必要な形状を生産するために設計された穿孔プレートまたはダイの開口部を通して柔らかく混合された原料を強制的に押し出すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ファバ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)を砕いてグリッツにし、フレーバーやシロップで調理した後、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 起泡剤 | 液体または固体食品中に気相の均一な分散を形成または維持することを可能にする食品原料です。 |

| フードサービス | レストラン、学校・病院のカフェテリア、ケータリング業者など、家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。 |

| 強化(フォーティフィケーション) | 食品の栄養価を向上させるために、自然には含まれていないか加工中に失われた微量栄養素を意図的に添加することです。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さを伴わない増粘を提供するために安定剤および増粘剤として機能する原料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質ファミリーです。 |

| ヘンプ | 工業用または医療用に特別に栽培されたCannabis sativaの植物学的クラスです。 |

| 加水分解物 | タンパク質をアミノ酸間の結合を部分的に切断できる酵素にさらすことで製造されるタンパク質の形態であり、大きく複雑なタンパク質をより小さな断片に分解します。その加工により消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| 分離物 | タンパク質の最も純粋で最も加工された形態であり、純粋なタンパク質画分を得るための分離処理を経ています。通常、重量比で90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | ホエイから得られる乳中に含まれるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に含まれる鉄結合性糖タンパク質です。 |

| ルピン | ルピナス属の黄色いマメ科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはGen Yとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例には、人間、家禽、豚、馬、ウサギ、犬、猫が含まれます。ほとんどの単胃動物は一般的に草などのセルロース性食物材料をあまり消化できません。 |

| MPC | 乳タンパク質濃縮物 |

| MPI | 乳タンパク質分離物 |

| MSPI | メチル化大豆タンパク質分離物 |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品・原料のカテゴリーです。 |

| 骨粗鬆症 | 通常、ホルモン変化や、カルシウムまたはビタミンDの欠乏の結果として組織が失われ、骨が脆くなり壊れやすくなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸必要量とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の一人当たり消費量 | 実際の人口における各人が消費可能な動物性タンパク質(牛乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の一人当たり消費量 | 実際の人口における各人が消費可能な植物性タンパク質(大豆、小麦、エンドウ豆、オート麦、ヘンプタンパク質など)の平均量です。 |

| クォーン | マイコプロテインを原料として製造される微生物タンパク質であり、菌類培養物を乾燥させ、結合剤として機能する卵白またはジャガイモタンパク質と混合し、食感を調整してさまざまな形状に成形したものです。 |

| 調理済み食品(RTC) | パッケージに記載されたプロセスによる準備または調理が必要な、すべての原料が含まれた食品製品を指します。 |

| 即席食品(RTE) | 事前に調製または調理された食品製品であり、食べる前にさらなる調理や準備が不要なものを指します。 |

| RTD | 即席飲料 |

| RTS | 即席サービス |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に健康に悪いとされています。 |

| ソーセージ | 細かく刻んで味付けした肉から作られる肉製品であり、新鮮、燻製、または塩漬けにされ、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性食肉代替品です。 |

| ソフトジェル | 液体充填物を持つゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物 |

| SPI | 大豆タンパク質分離物 |

| スピルリナ | 人間と動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元の食感、物理的・化学的特性を維持または向上させるために添加される原料です。 |

| 補給 | 栄養素の不足を補うことを目的とした、食事中の栄養素を補完するための栄養素またはその他の物質の濃縮源の消費または提供です。 |

| テクスチャラント | 食品・飲料製品の口当たりと食感を制御・変化させるために使用される特定の種類の食品原料です。 |

| 増粘剤 | 液体または生地の粘度を高めて濃くするために使用される原料であり、他の特性を実質的に変化させません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉類に少量自然に含まれる不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質 |

| TVP | テクスチャード植物性タンパク質 |

| WPC | ホエイタンパク質濃縮物 |

| WPI | ホエイタンパク質分離物 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム