中東動物性タンパク質市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

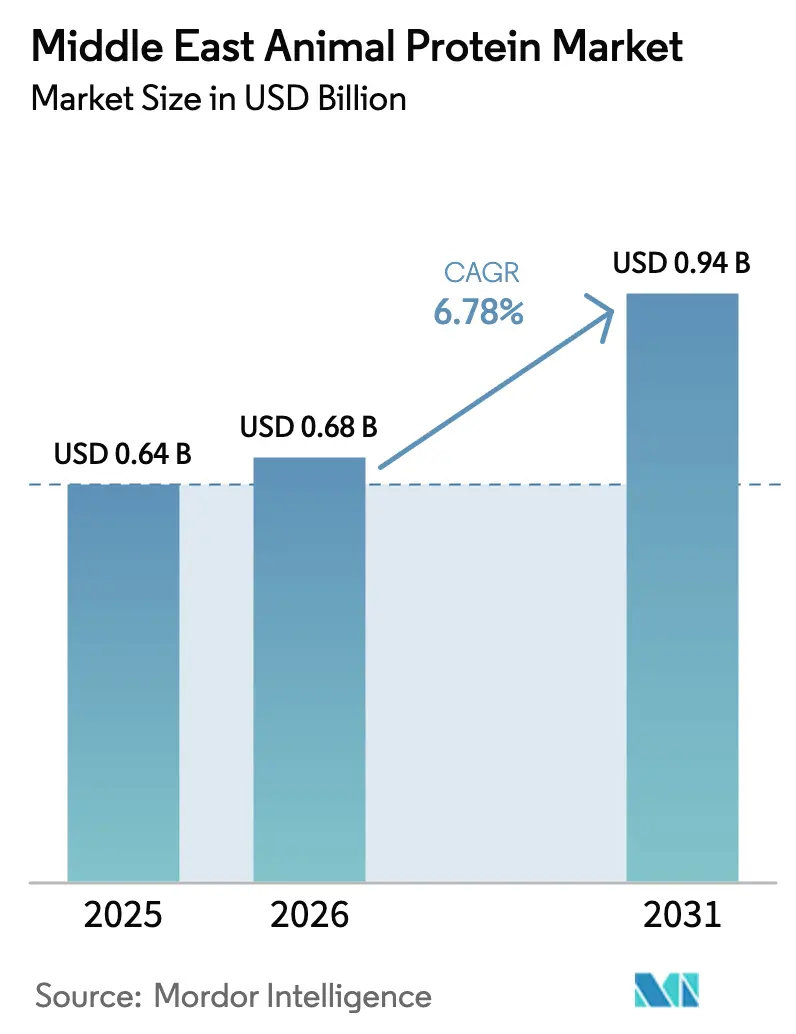

| 基準年の市場規模 (2025) | 0.64 十億米ドル |

| 市場規模 (2026) | 0.68 十億米ドル |

| 市場規模 (2031) | 0.94 十億米ドル |

| 成長率 (2026 - 2031) | 6.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東動物性タンパク質市場分析

中東動物性タンパク質市場の規模は2025年に6億4,000万USDと評価され、2026年の6億8,000万USDから2031年には9億4,000万USDに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは6.78%です。堅調な人口増加、若い人口構成、政府主導の食料安全保障プログラムが、小売・外食・製造チャネル全体にわたる乳製品、家禽、コラーゲン、特殊原料への需要を牽引しています。ジェベル・アリやジェッダなどの主要港における冷凍チェーンの近代化により、輸入ホエイやゼラチンの輸送時間が短縮され、ジャスト・イン・タイムの補充が可能となり、腐敗リスクが低減されています。サウジ食品医薬品局(SFDA)およびアラブ首長国連邦規格計量局(ESMA)によるハラール認証の厳格化により、サプライヤーはトレーサビリティ技術への投資を迫られており、コンプライアンスコストは上昇するものの、プレミアム価格設定の機会も生まれています。サウジアラビアにおける12億サウジアラビア・リヤル相当の補助金プログラムおよびアラブ首長国連邦の同等の助成金が、家畜の自動化、飼料工場の建設、バイオセキュリティの強化を加速させ、国内生産量を総合的に拡大しています[1]出典:農業・水・環境省、「補助金」、mewa.gov.sa 。高タンパク質・持ち運び可能な食品に対する消費者の嗜好の高まりと、サウジビジョン2030のもとでの継続的なフィットネス・ウェルネスキャンペーンが、飲料タイプのプロテインシェイク、タンパク質強化シリアル、ハラール認証コラーゲン美容液に対する追い風をさらに提供しています。

主要レポートの要点

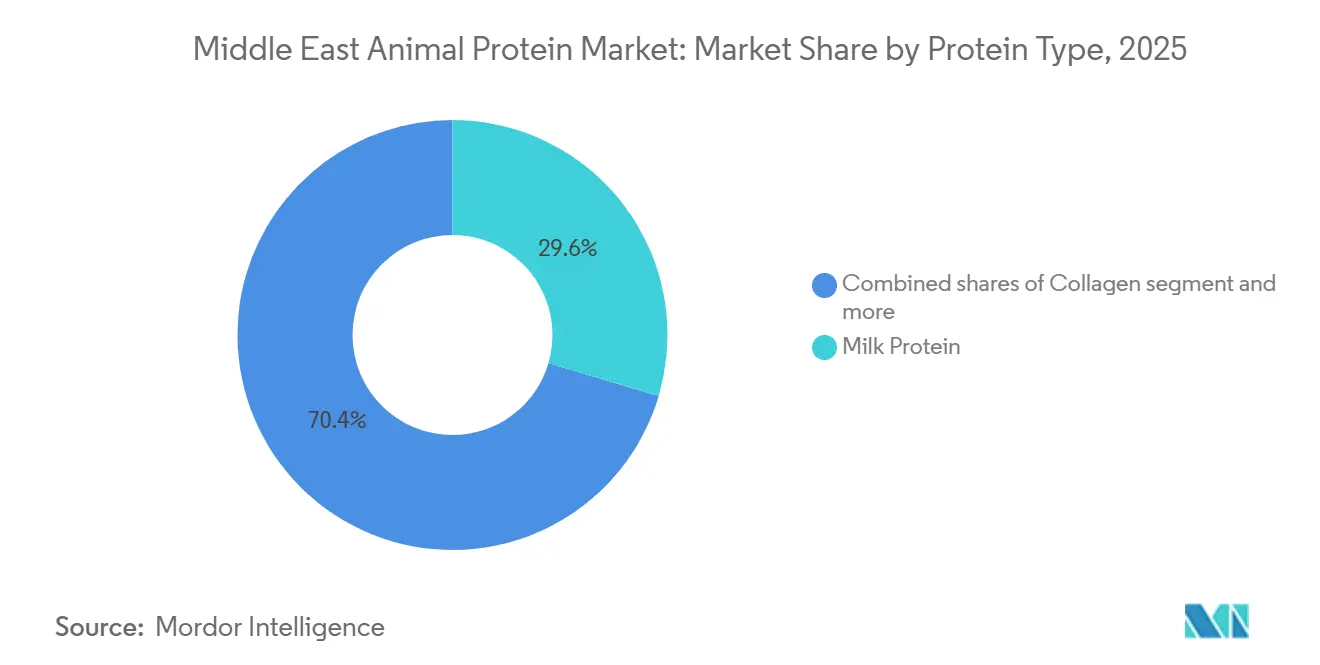

- タンパク質タイプ別では、乳タンパク質が2025年に29.57%のシェアで動物性タンパク質市場をリードしており、2031年まで6.88%のCAGRで拡大すると予測されています。

- カテゴリー別では、従来型製剤が2025年の売上高の88.03%を占め、オーガニック製品は2031年まで7.36%のCAGRを記録すると予測されています。

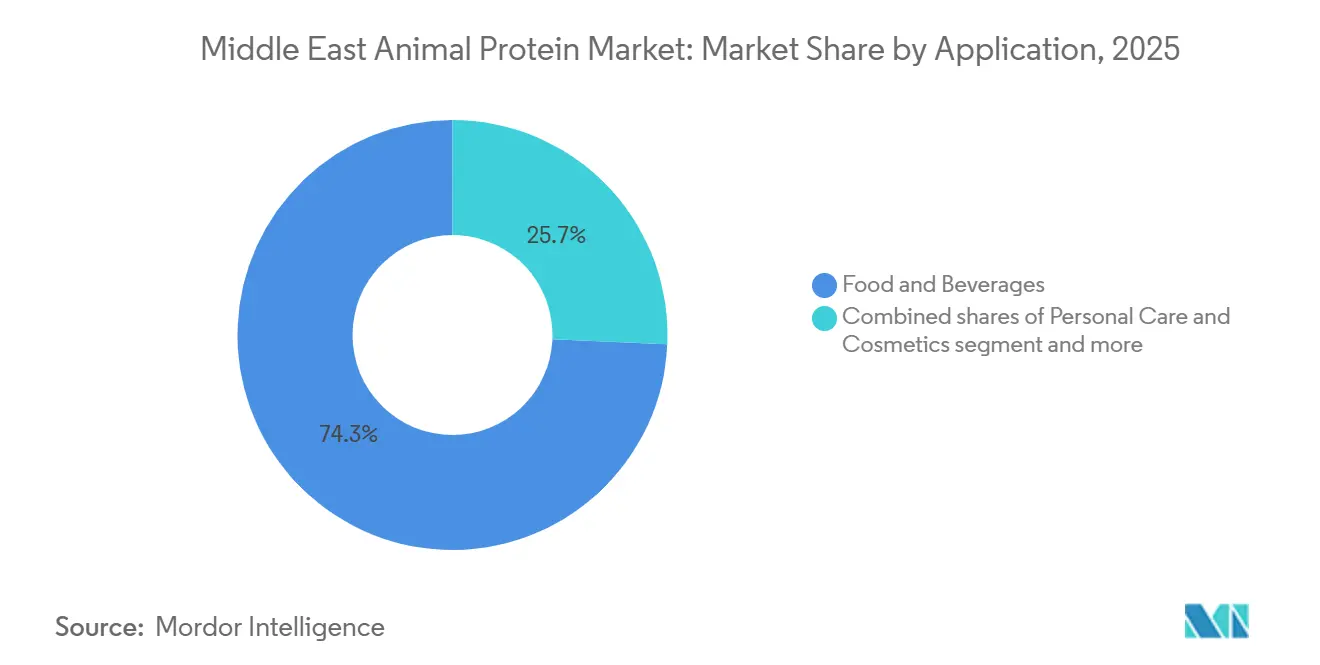

- 用途別では、食品・飲料が2025年の需要の74.32%を占め、パーソナルケアおよび化粧品は2031年まで7.28%のCAGRで拡大しています。

- 地域別では、サウジアラビアが2025年の動物性タンパク質市場シェアの62.65%を占め、イランは予測期間中に8.33%のCAGRで最も急速な拡大が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東動物性タンパク質市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高タンパク質食への消費者嗜好の高まり | +1.2% | サウジアラビア、アラブ首長国連邦(UAE)、クウェートおよびバーレーンへの波及 | 中期(2〜4年) |

| ハラール認証肉の消費需要の増加 | +1.5% | 世界的、特にサウジアラビア、アラブ首長国連邦、中東全域で顕著 | 長期(4年以上) |

| 冷凍チェーンおよび保管技術の進歩 | +0.9% | アラブ首長国連邦(ジェベル・アリ、ドバイ)、サウジアラビア(リヤド、ジェッダ)、オマーン | 短期(2年以内) |

| 家畜近代化を支援する政府の取り組み | +1.1% | サウジアラビア、アラブ首長国連邦、イラン | 中期(2〜4年) |

| 即食・利便性食品の人気の高まり | +0.8% | アラブ首長国連邦、サウジアラビア、カタール | 短期(2年以内) |

| 国内家畜生産能力の拡大 | +1.0% | サウジアラビア、イラン、アル・カシーム、リヤド、テヘランでの初期成果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高タンパク質食への消費者嗜好の高まり

サウジアラビアのフィットネスセンター会員数は、一般統計局によると2024年から2025年にかけて27%急増し、飲料タイプのプロテインシェイクやプロテインバーにおけるホエイアイソレート、カゼインミセル、卵白パウダーへの需要を喚起しています[2]出典:GASTAT(物品・サービス税審判所)、「フィットネスセンター会員数」、stats.gov.sa。ドバイおよびリヤドの都市部ミレニアル世代は、乳タンパク質濃縮物で強化された高タンパク質ヨーグルトへと朝食の習慣を移行しており、このトレンドが2024年から2025年にかけての一人当たり乳タンパク質消費量を押し上げました[3]出典:アラブ首長国連邦経済省、「一人当たり乳タンパク質消費量」、moet.gov.ae。スポーツ栄養ブランドは、世界アンチ・ドーピング機関の基準に準拠したハラール認証ホエイブレンドを発売し、イスラム認証を持たない欧州輸入品からの市場シェアを獲得しています。この食事の転換は、タンパク質摂取を単なる栄養素としてではなく健康指標として捉える在外専門家や若いサウジ国民の間で最も顕著です。このトレンドは、サウジビジョン2030のもとでの政府のウェルネスキャンペーンが活動的なライフスタイルを促進し肥満を減少させるにつれ、2029年まで継続すると予想されています。

冷凍チェーンおよび保管技術の進歩

サウジアラビアのRSA冷凍チェーンは2025年に3億サウジアラビア・リヤルを投資し、12の物流拠点にモノのインターネットセンサーを後付けして温度変動をリアルタイムで監視し、2024年から2025年にかけて腐敗率を大幅に低減しました。これらのインフラ整備により、温度管理が必要なタンパク質のパン工場や飲料ラインへのジャスト・イン・タイム配送が可能となり、運転資本の必要性が低減され、製品の一貫性が向上しています。アラブ首長国連邦気候変動・環境省は2025年4月、輸入動物性タンパク質原料はすべて承認された冷凍チェーン回廊を経由することを義務付け、継続的な温度記録を持たない輸送を事実上禁止しました。冷凍チェーンへの投資は、輸入ターミナルへの近接性が最終配送時の温度断絶リスクを最小化する港湾都市、ジェベル・アリ、ジェッダ、サラーラに集中しています。

家畜近代化を支援する政府の取り組み

イランの農業省は2024年に家畜育種プログラムを開始し、小規模農家に5万頭の高収量乳牛を配布することで、2025年の国内乳タンパク質生産量を増加させ、輸入カゼイン塩への依存を低減しました。アラブ首長国連邦のアブダビ農業食品安全局は2025年に1億5,000万アラブ首長国連邦ディルハムの助成金を昆虫タンパク質生産を試みる垂直農場に配分し、水産養殖および家禽の飼料源の多様化を目指しています。これらの公的投資は食料安全保障の強化を目的としており、サウジビジョン2030は飼料工場と食肉処理施設を同一敷地に設置する民間セクターとのパートナーシップを奨励することで、2025年の48%から2030年までに家禽の自給率60%を目標としています。政府支援は財政能力が持続的な資本支出を可能にするサウジアラビアとアラブ首長国連邦で最も効果的であり、バーレーンやオマーンなどの小規模湾岸諸国は家畜事業の近代化に外国農業企業との合弁事業に依存しています。

即食・利便性食品の人気の高まり

アラブ首長国連邦経済省によると、アラブ首長国連邦の即食食品の売上は2025年に成長し、伝統的な家庭料理よりも利便性を優先する共働き世帯や在外労働者によって牽引されました。乳タンパク質アイソレートと卵アルブミンで強化されたタンパク質強化朝食シリアルは、2025年のサウジシリアル市場でわずかなシェアを獲得し、2024年から増加しました。これは、保護者が学齢期の子供向けに栄養密度の高い選択肢を求めているためです。カルフールやルルハイパーマーケットなどの小売業者は2025年第3四半期にチルド即食食品コーナーを拡大し、テクスチャーと保存安定性のためにカゼイン塩を使用したハラール認証チキンラップ、プロテインボウル、乳製品ベースのデザートを陳列しました。利便性食品へのシフトは、長い通勤時間と高い労働参加率が食事準備に使える時間を減少させるドバイ、リヤド、ドーハなどの都市部で最も顕著です。このトレンドは、クリーンラベルの訴求力、長い賞味期限、ハラール準拠を提供する動物性タンパク質原料を後押しし、時間に追われる消費者をターゲットとするメーカーにとってホエイ、カゼイン、卵タンパク質が好まれる配合基材として位置付けられています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食肉加工に関する厳格な政府規制 | -0.7% | サウジアラビア、アラブ首長国連邦、クウェートおよびバーレーンへの波及 | 中期(2〜4年) |

| 家畜供給に影響する動物疾病の発生 | -0.9% | イラク、サウジアラビア(東部州)、イラン | 短期(2年以内) |

| 家畜用農地の限られた利用可能性 | -0.6% | サウジアラビア、アラブ首長国連邦、カタール | 長期(4年以上) |

| 特定の肉類を制限する文化的食事制限 | -0.5% | 世界的、特にサウジアラビア、アラブ首長国連邦、中東全域で顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食肉加工に関する厳格な政府規制

サウジアラビアの食品医薬品局は2025年1月に食肉処理施設の基準を改訂し、ハラール準拠のリアルタイム映像監視と90日ごとの第三者監査を義務付けました。国内加工業者14社が初回検査に不合格となり一時的な操業停止を余儀なくされ、2025年第1四半期の卵タンパク質および家禽肉の供給が逼迫しました。アラブ首長国連邦のアラブ首長国連邦規格計量局は2025年第2四半期に輸入動物性タンパク質のブロックチェーントレーサビリティを導入し、通関前に食肉処理証明書、獣医衛生記録、ハラール認証書類のアップロードをサプライヤーに義務付けました。完全な書類を欠く輸送品はジェベル・アリ港で21日間の遅延が生じ、パン工場や飲料メーカーのジャスト・イン・タイムサプライチェーンが混乱しました。これらの規制措置は食品安全と消費者信頼を高める一方で、参入障壁を引き上げ、確立された認証経路を持たない昆虫タンパク質やコラーゲンペプチドなどのニッチセグメントにおける新製品発売のペースを遅らせています。

家畜供給に影響する動物疾病の発生

2025年第1四半期にイラクのディヤーラー州およびバスラ州で発生した高病原性鳥インフルエンザH5N1により120万羽が殺処分され、サウジアラビアとクウェートによる輸入禁止が発動されました。これにより国境を越えた卵タンパク質の流通が減少し、2025年4月のリヤド卸売市場における噴霧乾燥卵アルブミンのスポット価格が上昇しました。世界動物保健機関によると、口蹄疫が2025年半ばにイランの家畜部門で再発し、テヘラン州の3つの酪農協同組合で8,000頭の牛が影響を受け、乳タンパク質の生産が遅延しました。疾病の発生はサプライチェーンを混乱させ、原材料コストを押し上げ、国内タンパク質源に対する消費者の信頼を損ない、加工業者はより高い運賃と保険料を伴うオーストラリアおよびニュージーランドからの輸入品に切り替えることを余儀なくされています。自動消毒システムや獣医監視を含むバイオセキュリティへの投資は増加していますが、小規模農家は包括的な疾病予防プロトコルを実施するための資本が不足しており、将来の発生に対する脆弱性が継続しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タンパク質タイプ別:乳製品原料が数量成長を牽引

乳タンパク質は2025年の市場シェアの29.57%を占め、食品配合における二重の役割に牽引されて2031年まで年率6.88%で成長すると予測されています。カゼインミセルはプロセスチーズやヨーグルトにテクスチャーを提供し、ホエイアイソレートはスポーツ飲料や乳児用調製粉乳においてクリーンラベルのタンパク質を提供します。Almaraiの2025年の拡張により1日当たり50万リットルの乳処理能力が追加され、水不足により国内乳製品生産が制約されているクウェートおよびバーレーンへの輸出向け乳タンパク質濃縮物の生産が可能となりました。カゼインおよびカゼイン塩はパン・菓子用途に使用され、生地の弾力性を改善し、フラットブレッドやペストリーの賞味期限を延長します。

卵タンパク質は市場の相当なシェアを占め、パン、飲料、即食食品用途に集中しています。2025年第1四半期にイラクおよびサウジアラビア東部州で発生した鳥インフルエンザにより供給が逼迫し、2025年の噴霧乾燥卵アルブミンのスポット価格が上昇しました。コラーゲンとゼラチンは医薬品カプセル、化粧品美容液、菓子グミに分かれており、アラブ首長国連邦のハラール化粧品セクターは2025年に成長し、イスラム食事法に基づいて認証された牛コラーゲンペプチドへの需要を喚起しました。加水分解魚タンパク質や骨粉を含むその他の動物性タンパク質は、湾岸の水産養殖生産量の拡大に伴い年間成長するニッチな水産養殖およびペットフードセグメントに対応しています。

カテゴリー別:オーガニック製品がプレミアムポジショニングを獲得

従来型動物性タンパク質は2025年の市場シェアの88.03%を占め、マスマーケット消費者のコスト感応度と中東におけるオーガニック認証インフラの限界を反映しています。認証上の課題がオーガニックの成長を制約しており、湾岸協力会議には統一されたオーガニック基準がなく、生産者はプレミアム小売チャネルへのアクセスのためにUSDAオーガニック、EUオーガニック、ハラールの複数の認証を取得することを余儀なくされています。オーガニックセグメントは、トレーサブルで農薬不使用の原料にプレミアムを支払う意欲のある健康志向のミレニアル世代や富裕層の在外居住者を引き付けていますが、主流への普及は認証コストの削減と国内オーガニック家畜能力の拡大にかかっています。

オーガニックタンパク質は、ハラールと欧州連合オーガニック基準の両方を満たす製品を求めるドバイおよびリヤドの在外居住者の需要に牽引され、2031年まで年率7.36%で成長すると予測されています。アラブ首長国連邦のハイパーマーケットにおけるオーガニックホエイアイソレートの小売価格は2025年に1キログラム当たり180アラブ首長国連邦ディルハムで、従来型製品に対してプレミアムとなっています。GASTATによると、サウジアラビアのアル・ハルジュ地域のオーガニック酪農場は2025年に2,800メートルトンのオーガニックミルクを供給し、2024年の2,100メートルトンから増加しましたが、国内生産量は需要を満たすには不十分であり、加工業者はニュージーランドおよびドイツからオーガニックカゼイン塩とホエイを輸入することを余儀なくされています。オーガニック卵タンパク質とコラーゲンは未発達のままであり、2025年時点で地域内で事業を展開する認証サプライヤーは5社未満です。

用途別:パーソナルケアが高マージンのフロンティアとして台頭

食品・飲料は2025年の需要の74.32%を吸収し、即食食品、タンパク質強化朝食シリアル、乳糖不耐症の消費者を満足させるためにホエイアイソレートと植物性原料をブレンドした乳製品代替品が中心となっています。食品・飲料の中では、パン用途が2025年に1万8,000メートルトンの卵タンパク質とカゼイン塩を消費し、フラットブレッドやペストリーの生地調整と賞味期限延長を支援しました。飲料、特にプロテインシェイクと強化乳製品飲料は、フィットネストレンドとサウジビジョン2030のもとでの政府ウェルネスキャンペーンに牽引されて2025年に成長しました。乳製品および乳製品代替品は食品・飲料需要の相当なシェアを占め、乳タンパク質濃縮物がクリーンラベルのヨーグルトとチーズの配合を可能にしています。即食・調理済み食品は、利便性を優先するドバイおよびリヤドの共働き世帯によって牽引されており、カルフールとルルハイパーマーケットは2025年第3四半期にチルド即食食品コーナーを拡大し、ハラール認証プロテインボウルとチキンラップを陳列しました。

パーソナルケアおよび化粧品は2026年から2031年にかけて7.28%のCAGRで最も急速に拡大する用途であり、抗老化美容液のハラールコラーゲンペプチドとニュートラシューティカルのゼラチンカプセルによって牽引されています。コラーゲン配合スキンケア製品は湾岸の美容チェーンで小売販売されており、豚由来成分やアルコール系溶剤を含まない原料を求める富裕層の消費者をターゲットとしています。動物飼料の需要は増加し、家禽および水産養殖事業が魚粉、骨粉、新興の昆虫由来のタンパク質ミールを消費しました。サウジアラビアの家禽セクターは2025年に4万5,000メートルトンの動物性タンパク質飼料を使用し、2024年の4万1,000メートルトンから増加しました。パーソナルケアセグメントのプレミアム価格設定とハラール認証要件は高い参入障壁を生み出し、イスラム法学の専門知識とトレーサビリティシステムを持つ確立されたサプライヤーに有利に働いています。

地域分析

サウジアラビアは2025年の市場シェアの62.65%を占め、飼料工場、食肉処理施設、流通ネットワークを管理するAlmarai、Tanmiah、National Poultry Companyなどの垂直統合プレーヤーによって支えられています。サウジアラビア農業・水・環境省は2025年に家禽および乳製品生産者向けに12億サウジアラビア・リヤルの補助金を配分し、飼料工場の建設と冷凍チェーンの改修を加速させました。

Tanmiahは2025年9月にアル・カシームに1日12万羽処理能力の加工工場を稼働させ、国内の食肉処理能力を1日180万羽に引き上げ、ブラジルからの輸入依存を低減しました。サウジアラビアの一人当たり動物性タンパク質消費量は、人口増加、都市化、高タンパク質食を推進する政府ウェルネスキャンペーンに牽引されて2025年に増加しました。アラブ首長国連邦は2025年の売上高の相当なシェアを占め、在外居住者人口と観光客の流入がプレミアムハラール認証タンパク質への需要を支えるドバイとアブダビに集中しています。

イランはイラン家禽協会によると、2025年に国内家禽育種プログラムが生産量を2億羽増加させ、制裁による通貨流通の逼迫後に輸入依存を低減したことにより、2031年まで8.33%のCAGRで最も急速に成長する地域です。クウェート、オマーン、バーレーン、カタールを含む中東のその他の地域は、農地不足による輸入依存と限られた国内家畜能力が特徴であり、これらの市場はサウジアラビアおよびアラブ首長国連邦からの再輸出と、ブラジル、オーストラリア、ニュージーランドからの直接輸送に依存しています。

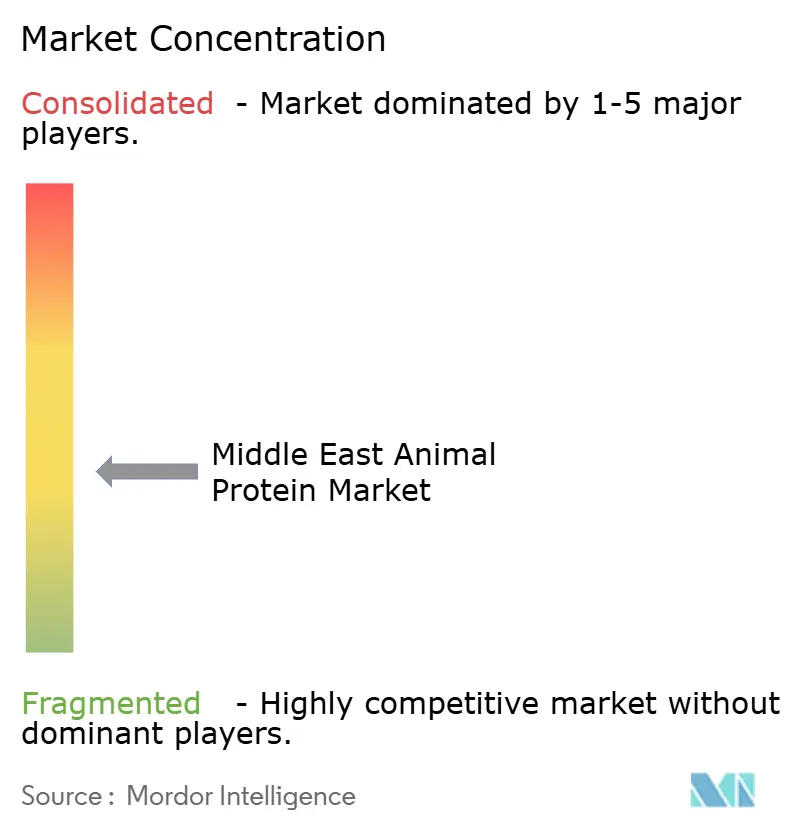

競合環境

中東動物性タンパク質市場は中程度の分散を示しており、垂直統合された乳製品・家禽コングロマリットが中堅加工業者やニッチなハラール原料サプライヤーと共存しています。Almarai、Tanmiah、Americana Groupは飼料工場、食肉処理施設、冷凍チェーンネットワークの所有を通じてサウジアラビアを支配し、コスト管理と需要変動への迅速な対応を可能にしています。Almaraiの2025年の乳製品加工ラインへの15億サウジアラビア・リヤルの投資は、市場リーダーシップを維持するために必要な資本集約度を示しています。

Al Islami FoodsやSunbulah Groupなどの中堅プレーヤーは、欧州の乳製品原料サプライヤーとの合弁事業を形成し、GSO 2055-2のもとで湾岸協力会議のハラール認証を満たすカゼイン塩と加水分解コラーゲンへのアクセスを確保しています。これは国内家畜の拡大の必要性を回避しながら、オーガニックおよびスペシャルティセグメントでプレミアム価格を獲得する戦略です。ホワイトスペースの機会としては、動物飼料向け昆虫タンパク質(サウジ食品医薬品局が2025年3月にアメリカミズアブの幼虫を承認)や化粧品向けハラール認証コラーゲンペプチドが挙げられ、アラブ首長国連邦のセクターの2025年の成長が未充足の需要を示しています。

オマーンとクウェートの小規模加工業者は自動食肉処理ラインとモノのインターネット冷凍チェーン監視への投資規模を欠いており、地域プレーヤーが流通リーチとハラール認証の専門知識を獲得するために家族経営の事業を買収する統合が進んでいます。新興の破壊的プレーヤーとしては、2025年に政府から1億5,000万アラブ首長国連邦ディルハムの助成金を確保し、水産養殖向け幼虫ミールを生産する垂直農場のパイロット事業を展開するアラブ首長国連邦を拠点とする昆虫タンパク質スタートアップが挙げられ、輸入魚粉と大豆への依存を低減する可能性があります。競合環境は、ハラール認証の厳格さ、冷凍チェーンインフラ、乳製品・家禽・新興昆虫源にわたる多様化されたタンパク質ポートフォリオを組み合わせた企業に有利であり、規制の複雑さと食料安全保障の要請が参入障壁を高め、政府との関係とトレーサビリティシステムを持つ既存企業に報いています。

中東動物性タンパク質産業のリーダー企業

Hilmar Cheese Company Inc.

Kerry Group PLC

MEGGLE GmbH & Co. KG

Ornua Co-operative Limited

Royal FrieslandCampina NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:アラブ首長国連邦政府は、発酵技術を通じた先進タンパク質のエコシステム構築に向けて、代替タンパク質企業(The EVERY CompanyおよびViviciなど)との戦略的イニシアチブおよびパートナーシップを発表しました。この地域レベルのパートナーシップ戦略は、精密発酵による動物性・タンパク質代替原料に対する機関投資家の支持の高まりを示しており、中東進出を目指すグローバル企業に関連しています。

- 2025年11月:NextProteinは、チュニジアの第2施設での工業生産規模拡大に向けて約1,960万USDの多額の資金調達を確保し、昆虫由来原料(タンパク質パウダーを含む)を年間約1万2,000トン生産することを目指しています。これは中東・アフリカ地域における昆虫タンパク質原料の大規模生産拡大であり、広域地域市場における飼料、水産養殖、タンパク質原料の供給動向に関連しています。

中東動物性タンパク質市場レポートの範囲

動物性タンパク質は、肉、家禽、魚、卵、乳製品などの動物由来の高品質な完全タンパク質であり、人間の食事ニーズに必要な9種類の必須アミノ酸をすべて含んでいます。中東動物性タンパク質市場は、タンパク質タイプ(カゼインおよびカゼイン塩、コラーゲン、卵タンパク質、ゼラチン、昆虫タンパク質、乳タンパク質、ホエイタンパク質、その他)、カテゴリー(従来型およびオーガニック)、用途(動物飼料、食品・飲料、パーソナルケアおよび化粧品、サプリメント)、地域(イラン、サウジアラビア、アラブ首長国連邦、その他)によってセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| カゼインおよびカゼイン塩 |

| コラーゲン |

| 卵タンパク質 |

| ゼラチン |

| 昆虫タンパク質 |

| 乳タンパク質 |

| ホエイタンパク質 |

| その他の動物性タンパク質 |

| 従来型 |

| オーガニック |

| 動物飼料 | |

| パーソナルケアおよび化粧品 | |

| 食品・飲料 | パン |

| 飲料 | |

| 朝食シリアル | |

| 調味料・ソース | |

| 菓子 | |

| 乳製品および乳製品代替品 | |

| 即食・調理済み食品 | |

| その他の食品・飲料用途 | |

| サプリメント |

| サウジアラビア |

| イラン |

| アラブ首長国連邦 |

| 中東のその他の地域 |

| タンパク質タイプ | カゼインおよびカゼイン塩 | |

| コラーゲン | ||

| 卵タンパク質 | ||

| ゼラチン | ||

| 昆虫タンパク質 | ||

| 乳タンパク質 | ||

| ホエイタンパク質 | ||

| その他の動物性タンパク質 | ||

| カテゴリー | 従来型 | |

| オーガニック | ||

| 用途 | 動物飼料 | |

| パーソナルケアおよび化粧品 | ||

| 食品・飲料 | パン | |

| 飲料 | ||

| 朝食シリアル | ||

| 調味料・ソース | ||

| 菓子 | ||

| 乳製品および乳製品代替品 | ||

| 即食・調理済み食品 | ||

| その他の食品・飲料用途 | ||

| サプリメント | ||

| 地域 | サウジアラビア | |

| イラン | ||

| アラブ首長国連邦 | ||

| 中東のその他の地域 | ||

市場の定義

- エンドユーザー - タンパク質原料市場はB2Bベースで運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケアおよび化粧品メーカーが、調査対象市場のエンドコンシューマーとみなされています。スコープは、結合剤や増粘剤、またはその他の非タンパク質用途として使用するために液体・乾燥ホエイを購入するメーカーを除外しています。

- 普及率 - 普及率は、全体のエンドユーザー市場数量に占めるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量は、本レポートのスコープに含まれるすべてのエンドユーザー企業が製造する製品100g当たりの平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量は、当該国または地域におけるすべての種類・形態のエンドユーザー製品の統合数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-Lactalbumin) | ほぼすべての哺乳類の乳における乳糖の産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な含窒素化合物の合成に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会 |

| パン改良剤 | 生地の特性を改変し、パンに品質特性を付与するために設計された特定の機能的特性を持つ複数の成分からなる小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ |

| カゼイン塩 | 酸カゼイン(カゼインの誘導体)にアルカリを加えることで生成される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することに対する免疫反応です。 |

| 初乳 | 最近出産した哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| 濃縮物 | 最も加工度が低いタンパク質の形態であり、重量比で40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | 熱によって水分が完全に除去された後のサプリメントに含まれる「純タンパク質」の割合を指します。 |

| 乾燥ホエイ | 保存料を添加せずに低温殺菌された新鮮なホエイを乾燥させることで得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなどの個別タンパク質の混合物です。 |

| 乳化剤 | 油と水など互いに混和しない食品の混合を促進する食品添加物です。 |

| 強化 | 食品製品の栄養価を向上させるために、自然には含まれていないか加工中に失われる微量栄養素を意図的に添加することです。 |

| ERS | 米国農務省の経済調査サービス |

| 押出成形 | 必要な形状を生産するために設計された穿孔プレートまたはダイの開口部を通じて柔らかく混合された原料を強制的に押し出すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ファバ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)を砕いてグリッツにし、フレーバーやシロップで調理した後、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 起泡剤 | 液体または固体食品中に気相の均一な分散を形成または維持することを可能にする食品原料です。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校や病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査サービス |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さを伴わない増粘を提供するために安定剤および増粘剤として機能する原料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| ヘンプ | 工業用または医療用に特別に栽培されたCannabis sativaの植物学的クラスです。 |

| 加水分解物 | タンパク質をアミノ酸間の結合を部分的に切断できる酵素にさらすことで製造されるタンパク質の形態であり、大きく複雑なタンパク質をより小さな断片に分解します。その加工により消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| アイソレート | タンパク質の最も純粋で最も加工された形態であり、純粋なタンパク質画分を得るために分離処理が施されています。通常、重量比で90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | 乳に含まれるアルブミンであり、ホエイから得られます。 |

| ラクトフェリン | ほとんどの哺乳類の乳に含まれる鉄結合性糖タンパク質です。 |

| ルピン | ルピナス属の黄色い豆科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはジェンYとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例としては、人間、家禽、豚、馬、ウサギ、犬、猫が挙げられます。ほとんどの単胃動物は、草などのセルロース性食物材料をほとんど消化できません。 |

| MPC | 乳タンパク質濃縮物 |

| MPI | 乳タンパク質アイソレート |

| MSPI | メチル化大豆タンパク質アイソレート |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品および原料のカテゴリーです。 |

| 骨粗鬆症 | ホルモン変化やカルシウムまたはビタミンDの欠乏の結果として、骨が組織の喪失により脆くなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の一人当たり消費量 | 実際の人口における各人が消費可能な動物性タンパク質(乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の一人当たり消費量 | 実際の人口における各人が消費可能な植物性タンパク質(大豆、小麦、エンドウ豆、オーツ麦、ヘンプタンパク質など)の平均量です。 |

| クォーン | マイコプロテインを原料として製造される微生物タンパク質であり、菌類培養物を乾燥させ、結合剤として機能する卵アルブミンまたはジャガイモタンパク質と混合し、テクスチャーを調整してさまざまな形状に成形したものです。 |

| 調理済み食品(RTC) | パッケージに記載されたプロセスによる準備または調理が必要な、すべての原料が含まれた食品製品を指します。 |

| 即食食品(RTE) | 事前に準備または調理された食品製品であり、食べる前にさらなる調理や準備が不要なものを指します。 |

| RTD | 飲料タイプ(レディ・トゥ・ドリンク) |

| RTS | 提供可能状態(レディ・トゥ・サーブ) |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に健康に悪いとされています。 |

| ソーセージ | 細かく刻んで味付けした肉から作られる肉製品であり、新鮮、燻製、または塩漬けにされ、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| ソフトジェル | 液体充填物を持つゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物 |

| SPI | 大豆タンパク質アイソレート |

| スピルリナ | 人間および動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元のテクスチャーおよび物理的・化学的特性を維持または強化するために添加される原料です。 |

| 補給 | 栄養素の欠乏を補正することを目的として、食事中の栄養素を補うことを意図した栄養素またはその他の物質の濃縮源の消費または提供です。 |

| テクスチャー付与剤 | 食品・飲料製品の口当たりとテクスチャーを制御・変化させるために使用される特定の種類の食品原料です。 |

| 増粘剤 | 液体または生地の粘度を高めて濃くするために使用される原料であり、その他の特性を実質的に変化させません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質 |

| TVP | テクスチャード植物性タンパク質 |

| WPC | ホエイタンパク質濃縮物 |

| WPI | ホエイタンパク質アイソレート |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(業界変数および外部変数)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因が入手可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム