プログラマティック広告市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

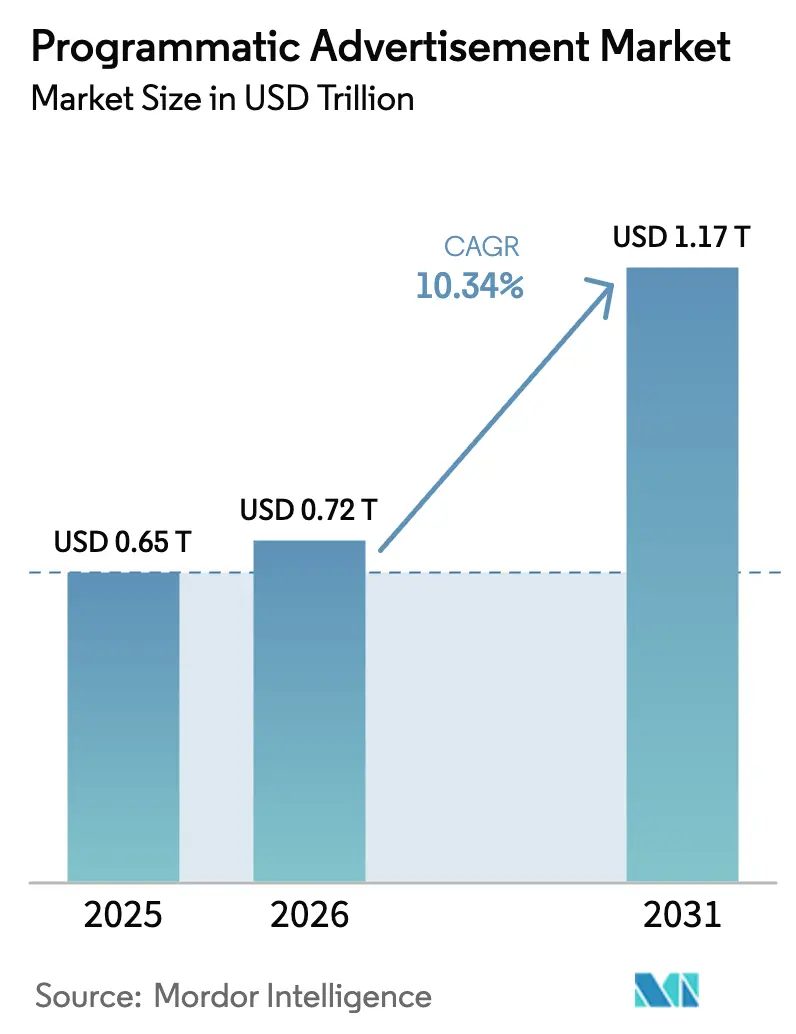

| 市場規模 (2026) | 0.72 兆米ドル |

| 市場規模 (2031) | 1.17 兆米ドル |

| 成長率 (2026 - 2031) | 10.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプログラマティック広告市場分析

2026年のプログラマティック広告市場規模は7,200億米ドルと推定され、2025年の6,500億米ドルから成長し、2031年には1兆1,700億米ドルに達する見通しで、2026年〜2031年の年平均成長率は10.34%です。自動化された購買はデジタルメディアの中核オペレーティングシステムとして機能しており、オープンエクスチェンジのディスプレイを超えて、ストリーミングテレビ、リテールメディア、デジタル屋外広告環境へと拡大しています。リアルタイム最適化を活用する購買担当者は広告費用対効果の向上を報告しており、保守的なブランドチームでさえ手動の広告掲載注文からの予算シフトを進めています。この移行によって生まれた流動性はフィルレートと平均清算価格を押し上げ、それが最適化技術への新たな投資を促し、中小規模の広告主が競争するための最低限の規模を引き下げています。予測期間にわたり、プログラマティック広告市場はフォーマットとデバイスを単一ワークフロー購買に統合し、プライバシー規制がサードパーティクッキーの喪失を補うためのコンテキスト型インテリジェンスとクリーンルームの採用を加速させるでしょう。レガシーな広告テクノロジーに縛られない新興経済圏はクラウドネイティブなスタックへと直接移行しており、二桁台の収益成長の持続を支えています。一方、透明性が高く監査可能なサプライチェーンは、購買担当者が測定可能な説明責任を評価するにつれて、不均衡なシェアを獲得すると予想されます。

主要レポートのポイント

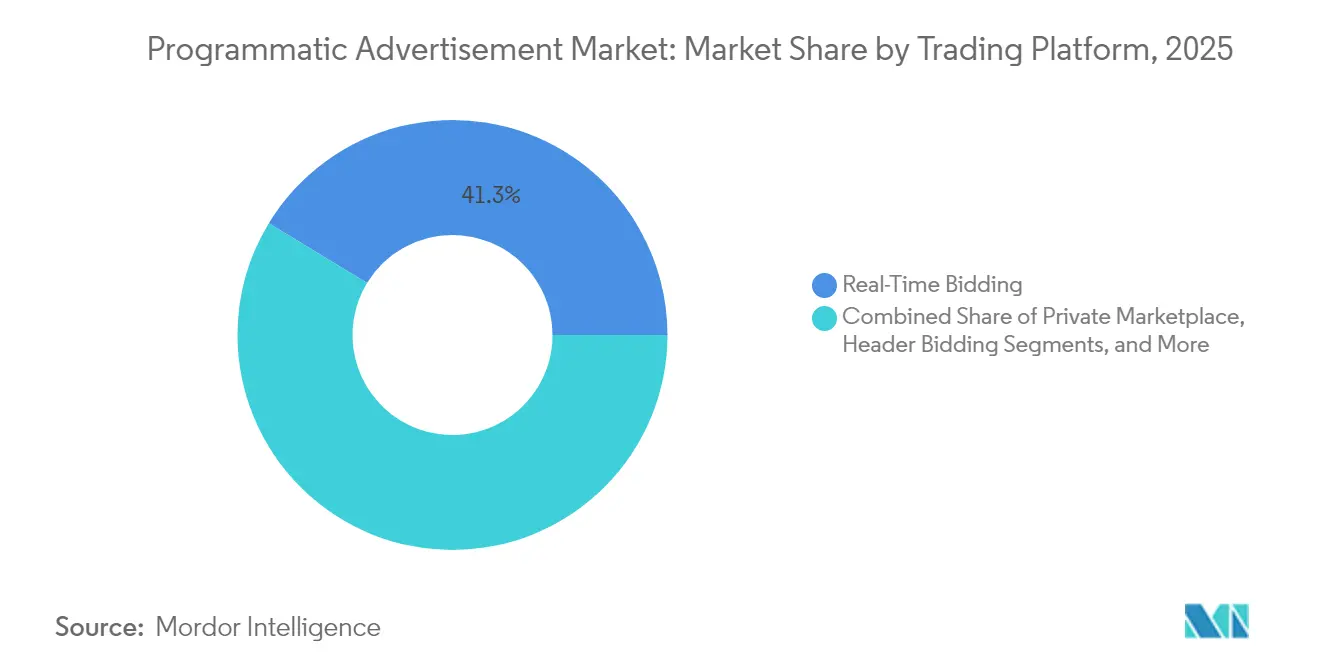

- 取引プラットフォーム別では、リアルタイム入札が2025年のプログラマティック広告市場シェアの41.30%を占めてトップとなり、プログラマティック・ギャランティードは2026年〜2031年にかけて年平均成長率24.15%で拡大する見込みです。

- 広告チャネル別では、ディスプレイバナーが2025年のプログラマティック広告市場規模の34.25%を占め、プログラマティック動画は2031年まで年平均成長率25.1%で成長すると予測されています。

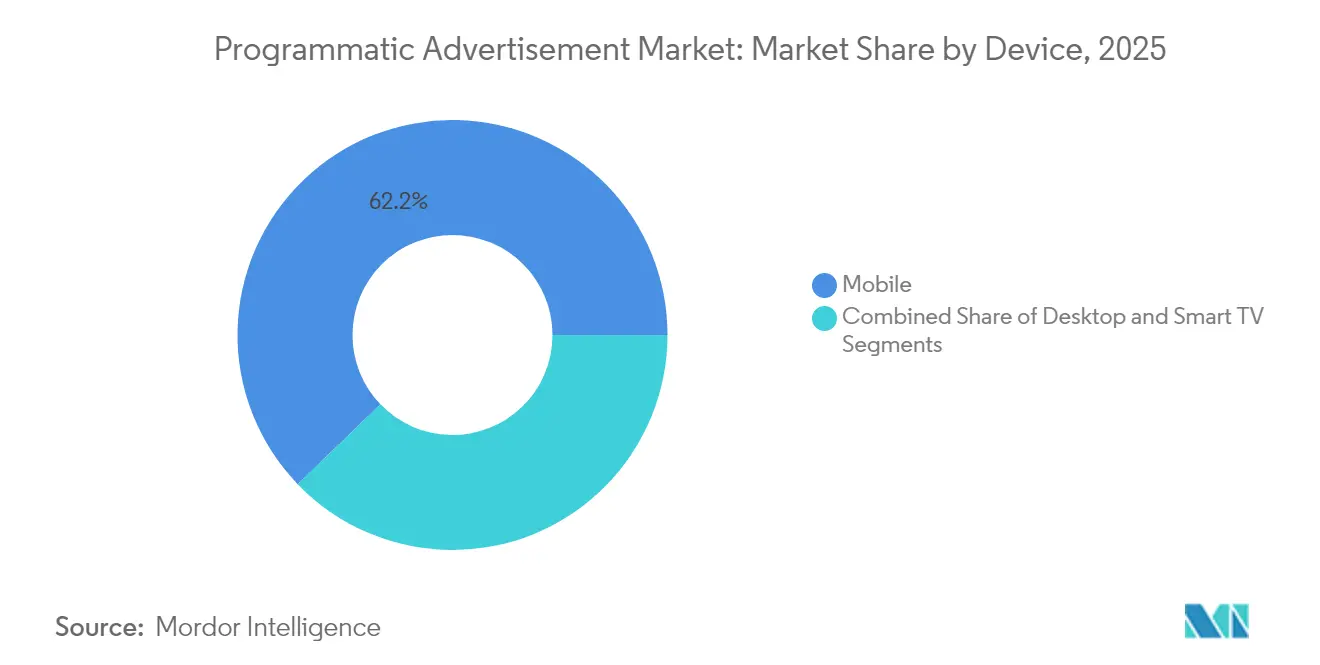

- デバイス別では、モバイルが2025年のプログラマティック広告市場シェアの62.20%を占め、スマートTVのインプレッションは2031年まで年平均成長率17.95%で増加する見込みです。

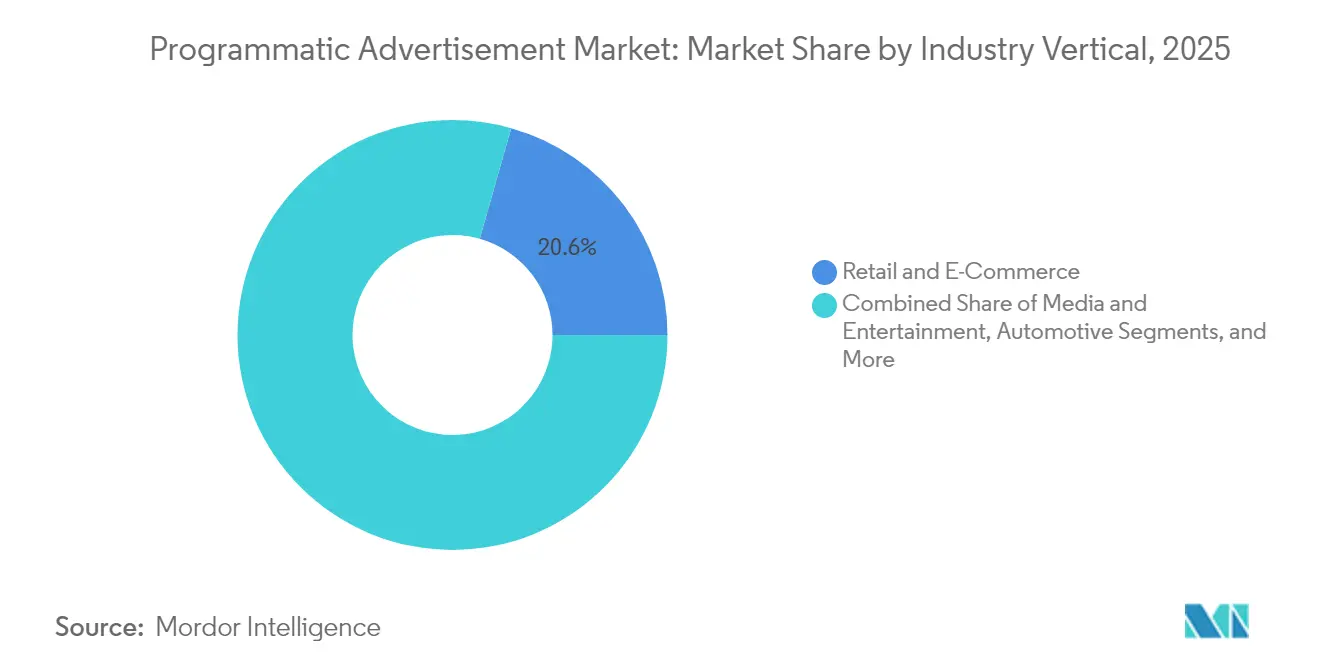

- 業種別では、小売・Eコマースが2025年のプログラマティック広告市場規模の20.60%を占め、メディア・エンターテインメントは2031年まで年平均成長率13.74%で成長しています。

- 企業規模別では、大企業が2025年の支出の67.30%を占め、中小企業の支出は2031年まで年平均成長率14.66%で増加する見込みです。

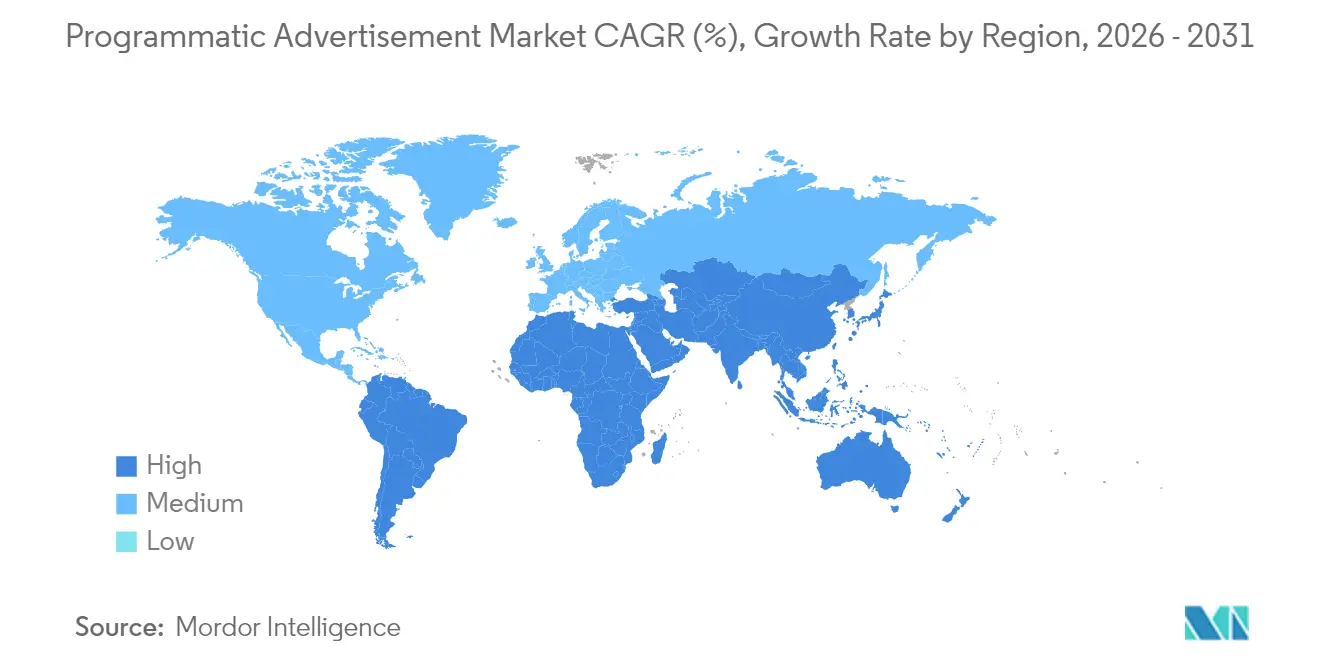

- 地域別では、北米が2025年のプログラマティック広告市場シェアの37.50%を維持し、アジア太平洋地域が年平均成長率12.3%で最も成長の速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

プログラマティック広告市場のドライバー影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムインベントリのプライベートマーケットプレイスへの移行によるCPM上昇 | +2.1% | 北米・欧州でより高い影響を持つグローバル | 中期(3〜4年) |

| 欧州におけるAI主導の入札最適化によるROAS向上 | +1.8% | 欧州・北米、アジア太平洋地域への波及あり | 中期(3〜4年) |

| 米国・日本におけるコネクテッドTVプログラマティックの急増 | +2.4% | 米国・日本、欧州への影響拡大中 | 短期(2年以内) |

| リテールメディアのファーストパーティデータによる予算解放 | +1.5% | 北米で最も高い影響を持つグローバル | 中期(3〜4年) |

| クッキー廃止後のコンテキストターゲティングの復興 | +1.2% | グローバル | 中期(3〜4年) |

| アジアにおける5G対応リアルタイムモバイルリアルタイム入札の成長 | +0.9% | アジア太平洋地域中心、新興市場への波及あり | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

プレミアムインベントリのプライベートマーケットプレイスへの移行

プレミアムパブリッシャーは2024年を通じて主力インベントリを招待制環境へと移行し続け、ブランドセーフティの保証がMagniteとして平均清算価格を押し上げました。クローズドオークションは高い収益確実性と不正リスクの低減を組み合わせるため、買い手と売り手の双方がプライベートディールをデフォルトとして選択するようになっています。あるグローバルニュースメディアは2025年初頭にライブイベント枠とライフスタイルコンテンツをバンドルし、オープンエクスチェンジレートを3分の1以上上回るCPMを確保しました。構造的な結果として、残余インプレッションはオープンエクスチェンジに残り、高価値なサプライはキュレートされたマーケットプレイスへと集まり、流動性マップを効果的に塗り替えています。この移行が勢いを増すにつれ、透明なサプライパスと監査可能なレポート基準がプレミアム需要の必須条件となります。

AI主導の入札最適化

クリック後の価値を予測する機械学習モデルは2024年にパイロットからメインストリームへと移行し、2025年第1四半期までに主要なデマンドサイドプラットフォームに組み込まれました [1]Basis Technologies、「BasisAIが代理店の広告パフォーマンスを5倍向上」、basis.com。欧州のあるサブスクリプションサービスは、生涯価値加重入札を適用した後、広告費1ドルあたりの6ヶ月収益が35%向上し、小売業者はSKUレベルの利益貢献に基づいて入札を調整するようになっています。これらの事例は、アルゴリズムがリアルタイムで入札価格を精緻化するにつれ、経営の焦点がコスト管理から成長加速へとシフトしていることを示しています。最終的な効果は、配信されたインプレッション数ではなく増分利益を中心に成功指標が再定義されることであり、社内メディアチームにおけるデータサイエンス人材への依存度が深まっています。競争優位性は、高速なフィードバックループと組み合わされた独自の予測データセットにますます依存するようになっています。

コネクテッドTVプログラマティックの急増

コネクテッドTVのインベントリは2024年に急速に拡大し、プログラマティック取引がチャネル内のインプレッションレベルの購買全体の4分の3に達しました [2]The Trade Desk、「VizioがOpenPathでプログラマティックコネクテッドTV収益を向上」、thetradedesk.com。あるスマートTVオペレーティングシステムの大手所有者は、購買担当者をデバイスレベルのインベントリに直接結びつける直接サプライパスモデルを実装した後、収益が40%増加したと記録しています。日本では、2025年1月に1日あたりの平均ストリーミングコンテンツ視聴時間が初めて地上波テレビを上回り、リビングルームでの行動変化を裏付けています。広告主はコネクテッドTVをパフォーマンスチャネルとして扱うようになり、世帯露出データとコマースシグナルを組み合わせて計測ループを完結させています。より多くの放送局が長尺コンテンツでプログラマティック・ギャランティードを有効化するにつれ、コネクテッドTVの価格決定力は上昇し、オムニチャネル戦略における中心的な位置づけが強化されるでしょう。

リテールメディアのファーストパーティデータによる予算解放

スーパーマーケット、マーケットプレイス、専門小売業者は2024年を通じてセルフサーブポータルを通じてリッチな購買者グラフを商業化し、SKUレベルのターゲティングをメインストリームにしました。小売業者の購買データとプログラマティックコネクテッドTVを組み合わせた消費者電子機器ブランドは、2025年の新学期キャンペーン中に帰属可能な売上を2倍にしました。クローズドループレポーティングは学習サイクルを短縮し、リピート予算を促進し、小売業者をフルファネルメディアオーナーとして位置づけます。より多くのチェーンがクリーンルーム統合を組み込むにつれ、確定的な購買データがクロスチャネル入札に流れ込み、露出と取引の間のフィードバックループが強化されます。このデータ特権は、オープンウェブディスプレイから小売業者所有のエコシステムへと予算シェアをシフトさせる態勢が整っています。

プログラマティック広告市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州におけるサードパーティクッキー廃止によるIDプールの縮小 | -1.7% | 欧州、北米への波及あり | 短期(2年以内) |

| 新興市場における広告不正とサプライチェーンの不透明性 | -1.1% | 新興市場、特にアジア太平洋地域および中南米 | 長期(5年以上) |

| 中小企業広告主におけるプログラマティック人材不足 | -0.8% | 新興市場でより高い影響を持つグローバル | 中期(3〜4年) |

| クロスボーダー購買を停滞させる多様なプライバシー法 | -0.6% | クロスボーダーキャンペーンで最も高い影響を持つグローバル | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

欧州におけるサードパーティクッキー廃止によるIDプールの縮小

欧州の厳格なプライバシー規制は、複数市場のパブリッシャーグループが新しいポリシー施行直後にサードパーティIDが20%減少したと報告した2024年に識別子の縮小を加速させました。その損失の半分はファーストパーティサインインと暗号化されたメールハッシュによって回復され、参加広告主の落札率向上とインプレッション無駄の削減につながりました。同意を得た小規模なオーディエンスでもスケーラブルな成果が実証されており、パブリッシャー関係に基づくアドレサビリティが将来のターゲティングフレームワークを形成することを示しています。それでも、移行コストと計測の混乱が短期的な成長を制約し、プログラマティック広告市場全体の予測年平均成長率から推定1.7パーセントポイントを削減しています。

新興市場における広告不正とサプライチェーンの不透明性

検証レイヤーが薄い場所では無効トラフィックが依然として高水準にあります。2024年のベンチマークでは、緩くキュレートされたサプライパスでの有効リーチが前年比36%から44%に改善しましたが、それでもインプレッションの半数以上が疑わしい価値のままであることがMediaPostで示されました。2025年初頭、東南アジアの購買担当者コンソーシアムがモバイルウェブ全体でインクルージョンリストを採用し、ビューアビリティを40%向上させながら不正フラグを3分の1削減しました。キュレートされた購買はリスクを軽減しますが、中小規模の広告主にとって運用の複雑さを高めます。依然として不透明なインベントリは、検証基準が成熟市場の規範に収束するまで、グローバル成長率から1.1パーセントポイントを差し引く可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

プログラマティック広告市場セグメント分析

取引プラットフォーム別:

ハイブリッドパスがディールミックスを再定義リアルタイム入札は2025年のプログラマティック広告市場シェアの41.30%を占め、インクリメンタルリーチにおける重要性を示しています。しかし、プログラマティック・ギャランティードが2031年まで年平均成長率24.15%で加速するにつれ、このセグメントの割合は徐々に低下しており、プレミアムスロットにおける固定価格の確実性に対する広告主の需要を反映しています。連続コンテンツとライブニュースをギャランティードポートフォリオにバンドルしたパブリッシャーは数週間前に完売し、確実な配信に対する潜在的な需要を示しました。スケールのためにオープンオークションを維持しながら、ギャランティードパイプを通じて戦略的な瞬間を確保するハイブリッドな未来が生まれており、プラットフォームの多様化が進んでいます。そのため、サプライサイドパートナーはAPIを拡張し、単一ワークフローでの複数ディールタイプの実行に対応しています。

プログラマティック広告市場の参加者は、ギャランティードディールが予測精度と収益安定性を向上させ、かつては地上波テレビに限定されていたブランド予算を引き付けることを認識しています。一方、リアルタイムオークションは入札シェーディングとフロアプライス自動化で革新を続けています。これらのパスの共存により、テクノロジーベンダーはディールタイプ全体のパフォーマンスを可視化する統合ダッシュボードを開発し、運用上の摩擦を軽減するよう促されています。予測期間にわたり、クロスチャネル・マルチディールガバナンスを提供する取引パートナーは、特にオムニチャネル予算を集中化するブランドから、不均衡なウォレットシェアを獲得するでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

広告チャネル/フォーマット別:

動画がディスプレイを成長貢献度で上回るディスプレイバナーは依然としてインプレッションの34.25%を占め、リターゲティングと頻度バランシングに不可欠です。それでも、プログラマティック動画は2031年まで年平均成長率25.1%で市場規模が成長するにつれ、インクリメンタル支出の支配的なシェアを獲得する見込みです。ソーシャルフィードの短尺コンテンツはリビングルームスクリーンの長尺ストリーミングを補完し、1日を通じてタッチポイントを増やす連続した動画ジャーニーを形成しています。欧州のある自動車ブランドは縦型動画とアダプティブ6秒バンパー広告を組み合わせ、来店意向が28%上昇し、クリエイティブシナジーを示しました。

購買担当者がリッチメディア、音声、新興のイマーシブユニットを統合された動画予算に組み込むにつれ、動画フォーマットに関連するプログラマティック広告市場規模はさらに拡大する見込みです。計測ベンダーは、コネクテッドTV、モバイル、屋外広告の露出を単一の重複排除されたメトリクスセットに集約する統合リーチカーブで対応しています。クリエイティブアセットのクロスフォーマットオーケストレーションは、今やリーディングキャンペーンと平均的なパフォーマーを差別化し、代理店がクラウドベースのアセットバージョニングとAI主導の編集スイートへの投資を促しています。

デバイス別:

モバイルが支配、スマートTVが加速モバイルデバイスは2025年にグローバルインプレッション量の62.20%を配信し、スマートフォンの普及とアプリエンゲージメントの持続を反映しています。しかし、スマートTVは最も成長の速いエンドポイントを代表し、2031年まで年平均成長率17.95%で拡大する見込みです。あるスポーツ用品小売業者の2025年1月のイニシアチブは、スマートTVプロスペクティングの後2時間以内にモバイルリターゲティングを使用し、アプリ内コンバージョンが23%向上しました。そのため、クロスデバイスのアイデンティティ解決は、シーケンシャルなストーリーテリングに不可欠となっています。

デスクトップに帰属するプログラマティック広告市場規模は、大画面がフォーム入力を支援する金融・旅行の高検討購買において依然として重要です。しかし、プライバシーフレームワークがユーザーレベルの識別子を制限するにつれ、オプトイン環境に基づく確定的なデバイスグラフが重要性を増しています。世帯レベルのスマートTV露出と個人のモバイルシグナルトレイルを結びつけることができるベンダーはプレミアムCPMを獲得し、独自のデバイスグラフの戦略的価値を高めるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

業種別:

小売がスケールを維持、メディアが成長をリード小売・Eコマースは2025年のプログラマティック広告市場規模の20.60%を支配し、購買者レベルのデータを活用して入札とクリエイティブシーケンスを最適化しました。ライブカウントダウンバナーと購買確率アルゴリズムを活用したファッションマーケットプレイスの2025年フラッシュセールは、コントロール比で1日の収益を2倍にし、コマースメディアの勢いを再確認しました。メディア・エンターテインメントは絶対的な支出では小さいものの、ストリーミングサービスがティアワンインベントリを解放するにつれ、年平均成長率13.74%で最も成長の速い業種です。

金融サービス、自動車、ヘルスケア業種はプログラマティック採用を加速していますが、複雑なコンプライアンス制約に直面しています。金融広告主は、個人識別子を漏洩させることなくファーストパーティデータを照合するために、暗号化された環境でパブリッシャーとの協力を増やしています。確定的なデータが普及するにつれ、業種固有のクリエイティブフレームワークと計測通貨が拡大し、専門代理店への特注需要が生まれるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:

中小企業が能力格差を縮小大企業は2025年のプログラマティック支出の67.30%を生み出し、ロイヤルティデータをパブリッシャーシグナルに接続する社内トレーディングデスクとクリーンルームプラットフォームによって支えられています。それでも、中小企業の支出は2031年まで年平均成長率14.66%で成長すると予測されています。2025年初頭にAI予算配分ツールをテストした中西部のホームインプルーブメントチェーンは、3週間以内にリード獲得単価を30%削減し、高度な最適化の民主化を示しました。

2024年のホリデーキャンペーン中に立ち上げられたクラウドネイティブのセルフサーブインターフェースは参入障壁を下げ、中小企業がかつてグローバル大企業に限定されていたプログラマティック広告市場インフラを活用できるようにしました。配信時支払いモデルとテンプレート化されたクリエイティブがさらに障壁を下げ、より多様なオークション環境を育んでいます。低摩擦のオンボーディングと自動化されたブランドセーフティコントロールを促進するベンダーは、広告主のロングテールを獲得するのに最も有利な立場にあるでしょう。

地域分析

北米プログラマティック広告市場

北米は2025年にプログラマティック広告市場シェアの37.50%を維持し、最大の地域ハブとしての地位を確固たるものにしました。政治選挙サイクルが新たな資金を注入し、その効率性が実証された後も自動化されたワークフローに留まりました。サプライパス最適化は引き続き出版社とバイヤーの間の距離を縮め、出版社の収益を向上させ、デマンドサイドの手数料を低下させています。透明性の高いルートはバイヤーのロイヤルティを固定化すると期待されており、クリーンルームベースのリーチ検証やアウトカムレポーティングなどの新しい測定基準のテストベッドとしての同地域の役割を強化しています。

アジア太平洋プログラマティック広告市場

アジア太平洋地域は2031年までに12.3%のCAGRで拡大すると予測されており、明確な差をつけて最も成長の速い地域となっています。モバイルファーストの消費者行動と急速なeコマースの普及がインプレッションの流動性を促進しており、特にインドとインドネシアではアプリ中心のエコシステムがデスクトップの旧来の仕組みを迂回しています。東南アジアのあるストリーミングアプリが2025年のスポーツイベント中にリアルタイム広告挿入を実施し、記的なビュースルー率を達成したことは、高度なサーバーサイド広告挿入に対する地域の準備が整っていることを示しています。各国政府はヨーロッパの先例をモデルにしたプライバシー法令を起草しており、ベンダーは当初からコンセントフレームワークを組み込むよう促されています。このプロアクティブなコンプライアンス姿勢は、成熟市場が以前の成長期に直面したよりも構造的にクリーンなサプライプールをもたらす可能性があります。

EMEAおよびラテンアメリカプログラマティック広告市場

ヨーロッパは、サードパーティクッキープールを縮小させた厳格な規制にもかかわらず、依然として重要な地位を占めています。出版社は認証済みトラフィックに一層注力しており、初期の暗号化メールハッシュによるコラボレーションにより、クッキーベースのリターゲティングと比較して適格な銀行申請件数が17%増加しました。コンプライアンスは運用上のオーバーヘッドを増加させますが、決定論的なアドレサビリティはパフォーマンスを安定させており、同地域のプログラマティック広告市場規模を中一桁台の成長軌道に維持しています。ラテンアメリカおよび中東・アフリカは絶対的な支出では後れを取っていますが、スマートフォンの普及と都市部のアウトオブホームのデジタル化に牽引され、急速な相対的成長を記録しています。投資家は地域の検証スタートアップに資本を投入しており、中期的なスケーラビリティに対する広告主の信頼を示しています。

競合環境

統合プラットフォームエコシステムと独立したポイントソリューションが共存し、データスケールと透明性のトレードオフによって定義される競争環境を形成しています。2025年2月、コンテンツレコメンデーションネットワークがグローバルビデオテクノロジー企業を9億米ドルで買収し、月間20億人以上のユーザーにリーチするオムニチャネルマーケットプレイスを創出しました [3]Outbrain、「OutbrainがTeadsの買収を完了」、investors.outbrain.com。この取引は、購買担当者が統合されたリーチを求めるにつれ、フォーマットをまたいだ水平的なスケールが防御的な堀となることを示しています。

アイデンティティと計測インフラが統合の第二の柱を形成しています。2025年1月、グローバルデータサービス企業がアイデンティティアクティベーション企業を買収し、パブリッシャーのファーストパーティデータとクレジットファイルの精度を統合しました。この統合は、耐久性のある識別子に基づいて構築されたプライバシー準拠のアドレサビリティに対する市場の選好を強調しています。サプライサイドの最適化でも動きがありました。ある通信会社がデジタル屋外広告テクノロジープロバイダーを6億米ドルで買収し、加入者インサイトと道路沿いのスクリーンインベントリを統合する計画を立てました[4]T-Mobile、「T-MobileがVistar Media DOOH広告を買収へ」、t-mobile.com。このような動きは、広告配信ロジスティクスを簡素化し、高成長サブチャネルにおけるインクリメンタルなパブリッシャーシェアを確保することを目的としています。

独自データセットと入札テクノロジーを融合させる業界横断的なパートナーシップが激化しています。あるセルフサーブのサプライサイドベンダーが中小企業向け会計ソフトウェアプロバイダーと提携し、匿名化された取引インサイトを入札可能なセグメントに供給し、B2Bコンバージョン傾向を向上させましたPubMatic。高精度の同意済みシグナルが決定的な競争資産として台頭するにつれ、プレミアムファーストパーティデータとそれを活性化するパイプを管理する企業が取引条件を設定する立場に置かれています。独立したデマンドサイドテクノロジープラットフォームは、大規模なウォールドガーデンが制限する購買担当者制御アルゴリズムとログレベルデータアクセスを提供することで、透明性を通じた差別化を続けています。

プログラマティック広告業界リーダー

War Room Holdings, Inc

MediaMath

Digilant

Fyber N.V.

SmartyAds

- *免責事項:主要選手の並び順不同

本レポートで取り上げたプログラマティック広告市場企業

- Alphabet Inc. (Google Ads)

- Meta Platforms, Inc.

- Amazon.com, Inc.

- The Trade Desk, Inc.

- Magnite, Inc.

- PubMatic, Inc.

- Index Exchange, Inc.

- Verizon Communications Inc. (Yahoo)

- Adobe Inc.

- Microsoft Corp. (Xandr)

- MediaMath Inc.

- War Room Holdings, Inc.

- Digilant

- Fyber N.V.

- SmartyAds

- Choozle, Inc.

- Zeta Global Holdings Corp.

- Criteo S.A.

- Roku, Inc.

- AppLovin Corp.

- OpenX Technologies, Inc.

- TripleLift, Inc.

- Adform A/S

プログラマティック広告市場における最近の業界動向

- 2025年2月:コンテンツレコメンデーションネットワークがグローバルビデオテクノロジー企業を9億米ドルで買収し、年間広告支出17億米ドルのオムニチャネル成果主導型プラットフォームを形成しました。

- 2025年1月:ある通信会社が加入者インサイトと道路沿いのスクリーンインベントリを統合するため、デジタル屋外広告テクノロジープロバイダーを約6億米ドルで買収すると発表しました。

- 2025年1月:独立したデマンドサイドプラットフォームがオープンインターネットサプライ全体のインプレッションレベルの評価モデルを強化するため、メタデータ分析スタートアップを買収しました。

- 2025年1月:コマースメディア専門企業がEコマース環境でのリアルタイム意思決定を強化するため、顧客データインフラ企業を3億米ドルで買収しました。

プログラマティック広告市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、プログラマティック広告市場を、リアルタイム入札取引所、プライベートマーケットプレイス、プログラマティック・ギャランティード・パイプを含む自動化プラットフォームを通じて取引されるすべてのデジタル広告インプレッションと定義しており、フォーマット、デバイス、または業種を問いません。

スコープ除外:印刷、リニア放送、または地上波ラジオ向けの完全手動インサーション・オーダー購入を通じてルーティングされる支出は、本評価の対象外となります。

このレポートでカバーされるセグメント

- 取引プラットフォーム別

- リアルタイム入札(オープンオークション)

- プライベートマーケットプレイス

- プログラマティック・ギャランティード

- 優先ディール(未予約固定レート)

- ヘッダー入札

- 広告チャネル/フォーマット別

- ディスプレイバナー

- 動画

- モバイルディスプレイ

- コネクテッドTV

- デジタル屋外広告

- その他

- デバイス別

- デスクトップ

- モバイル

- スマートTV

- 業種別

- 小売・Eコマース

- メディア・エンターテインメント

- 自動車

- 銀行・金融サービス・保険

- ヘルスケア・製薬

- その他

- 企業規模別

- 中小企業

- 大企業

- 地域別

- 北米

- 米国

- カナダ

- 中南米

- ブラジル

- アルゼンチン

- メキシコ

- その他の中南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場サイズ、および検証

一次調査

北米、欧州、アジア太平洋、および湾岸地域のデマンドサイドプラットフォームのプロダクトヘッド、プレミアムパブリッシャー、メディアエージェンシーのバイヤー、およびブランドマーケターにヒアリングを実施しました。これらの意見により、コネクテッドTV、リテールメディア、およびpDOOHの採用比率が精緻化され、二次データでは十分に把握できなかったオークション落札率の前提が検証されました。

デスクリサーチ

アナリストはまず、Interactive Advertising Bureau収益調査、国連ITU接続性データベース、Ofcomコミュニケーションレポート、および一部の国家統計ポータルなど、無償で利用可能なソースを用いてグローバルデジタル広告支出をマッピングしました。これらのデータにより、インベントリ量、CPMインフレ、およびスクリーンタイムのトレンドが明確化されました。次に、プラットフォームの財務情報についてはD&B Hooversを、ディールフローについてはDow Jones Factivaを、供給シフトの兆候となる広告テクノロジー特許出願についてはQuestelを活用しました。主要なプライバシー規制に関する継続的なニュースモニタリングにより、コンテキストが補完されました。記載されているソースは例示であり、データ収集およびクロスチェックには多数の追加資料が活用されています。

市場規模推計と予測

まず、認証済みデジタル広告支出を基点としたトップダウン再構築から開始し、過去のプログラマティック普及率ベンチマークを通じてフィルタリングし、デバイスミックスの変化に応じて調整します。一部のボトムアップ近似値、DSP収益開示、サンプリングされた平均CPM×インプレッション数、およびチャネルチェックが合理性の検証ゲートとして機能します。モデルの主要変数には、スマートフォン普及率、ユーザー一人当たりの平均データ消費量、コネクテッドTV世帯の増加数、クッキーレスインベントリシェア、およびグローバルGDP見通しが含まれます。シナリオ分析によるストレステストを経た多変量回帰により、各ドライバーを将来に向けて予測し、2025〜2030年のトラジェクトリを算出します。ボトムアップ集計におけるデータギャップは、一次インタビューの範囲に基づく地域固有の補間によって補完されます。

データ検証と更新サイクル

モデルアウトプットは、分散スクリーニング、ピアレビュー、およびシニアアナリストの承認という3層の検証を経ます。12ヶ月ごとに更新を行い、プライバシー規制の施行や大型M&Aなどの重要事象が発生した場合には中間更新を実施し、リリース直前に最終確認を行います。

Mordor Intelligenceのプログラマティック広告市場規模と他の公開予測との比較

この市場の公表値がしばしば異なるのは、各社が異なるスコープから出発し、異なる普及率を適用し、それぞれのサイクルでデータを更新しているためです。

主なギャップ要因としては、推計値がパブリッシャーリベートを控除しているかどうか、定義がRTBを超えてどこまで広がっているか、長期CPM上昇の積極性、および規制リセットの頻度が挙げられます。Mordorが透明性の高い変数を規律正しく使用し、年次更新とデュアルレンズ検証を実施することで、これらの差異が低減されます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 650 B(2025年) | Mordor Intelligence | |

| USD 802 B(2024年) | Regional Consultancy A | 自動化取引を分離せずにすべてのデジタルディスプレイおよびビデオ支出を含めており、ベースが過大計上されている |

| USD 64 B(2024年) | Trade Journal B | RTBディールのみを計上し、プライベートマーケットプレイスおよびギャランティードフローを除外しており、狭い視点となっている |

| USD 12 B(2024年) | Global Consultancy C | 20カ国のマネージドサービス請求を追跡し、セルフサーブプラットフォームを除外しているため、過小評価につながっている |

この比較は、スコープと変数の選択が異なると推計値が大きく変動することを示しており、だからこそMordorのバランスのとれた透明性の高い構築が、戦略的意思決定の信頼できる出発点であり続けます。

レポートで回答される主要な質問

プログラマティック広告の現在の市場規模は?

市場は2026年に7,200億米ドルとなっています。

市場はどのくらいの速さで成長しますか?

年平均成長率10.34%が予測されており、2031年までに収益を1兆1,700億米ドルに押し上げます。

どの地域が市場シェアをリードしていますか?

北米がコネクテッドTVの広範な普及に支えられ、37.50%の最大シェアを保持しています。

プログラマティック・ギャランティードが急速に拡大しているのはなぜですか?

広告主はインベントリの確実性を得られ、パブリッシャーは予測可能な収益を確保できるため、このサブセグメントで年平均成長率24.15%が予測されています。

このグローバルプログラマティック広告市場レポートはどの年をカバーしていますか?

本レポートはグローバルプログラマティック広告市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。また、2026年、2027年、2028年、2029年、2030年、2031年のグローバルプログラマティック広告市場規模を予測しています。

ブランドはクッキー廃止にどのように適応していますか?

サードパーティIDなしでリーチを維持するコンテキスト型インテリジェンスとファーストパーティクリーンルームコラボレーションへの投資を増やしています。

リテールメディアネットワークはどのような役割を果たしていますか?

購買者データを収益化し、参加ブランドに測定可能な売上向上をもたらす確定的なターゲティングを可能にします。

最終更新日: