アジア太平洋地域の医薬品ガラス包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

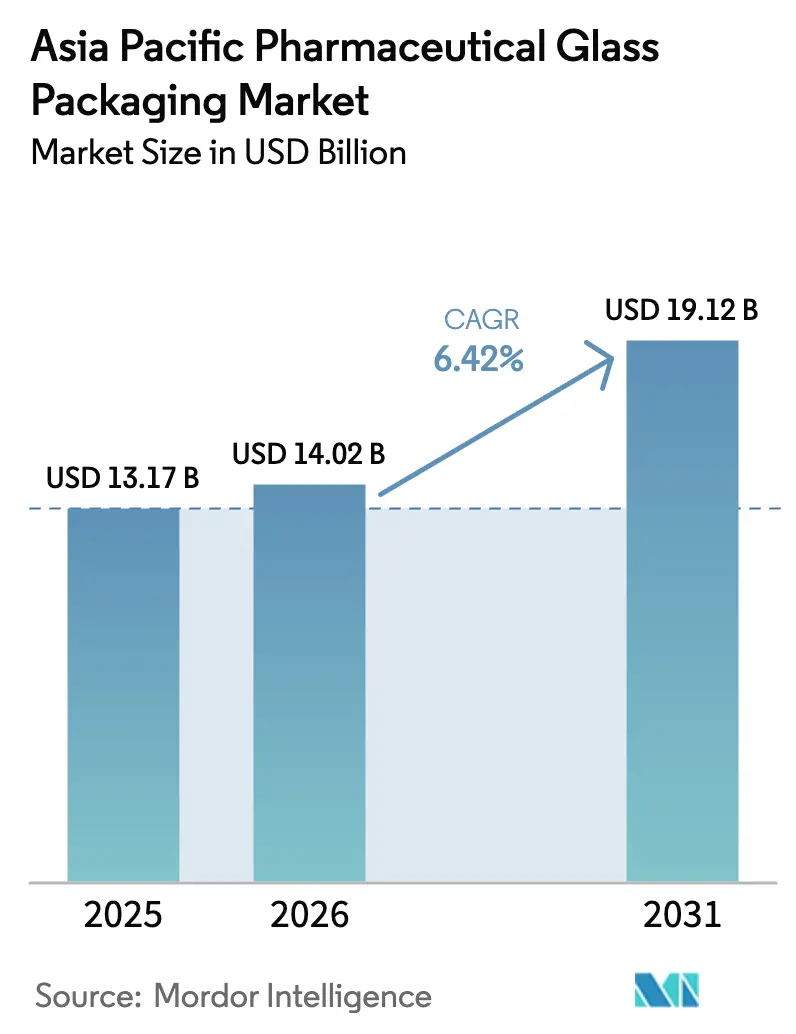

| 基準年の市場規模 (2025) | 13.17 十億米ドル |

| 市場規模 (2026) | 14.02 十億米ドル |

| 市場規模 (2031) | 19.12 十億米ドル |

| 成長率 (2026 - 2031) | 6.42% CAGR |

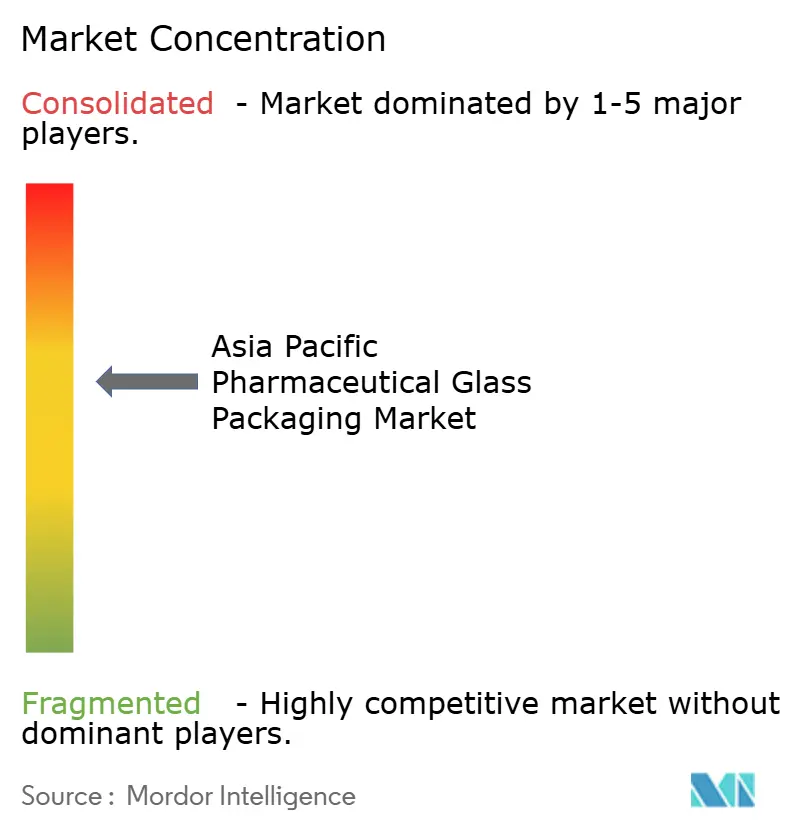

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の医薬品ガラス包装市場分析

アジア太平洋地域の医薬品ガラス包装市場規模は、2025年の131億7,000万米ドルから2026年には140億2,000万米ドルへと成長し、2026年〜2031年のCAGR 6.42%で2031年までに191億2,000万米ドルに達すると予測されています。バイオロジクス生産量の増加、ワクチンの急速な規模拡大、および自己投与型注射療法への地域的なシフトが、プレミアム一次容器の需要を支えています。中国およびインドにおける医薬品受託開発製造機関(CDMO)の能力拡張はサプライチェーンを短縮し、ローカルコンテンツの閾値を引き上げることで、アジア太平洋地域の医薬品ガラス包装市場をさらに押し上げています。無限にリサイクル可能なガラスが規制された医薬品用途においてプラスチックよりも好まれるようになっており、サステナビリティへのコミットメントも追い風となっています。競争戦略は、段取り替え時間を短縮し高速充填・仕上げラインをサポートするレディ・トゥ・ユース(RTU)バイアルおよびカートリッジに焦点を当てており、低摩擦「ベロシティバイアル」などの革新的製品がmRNAワクチンプログラムにおけるシェアを獲得しています。

主要レポートのポイント

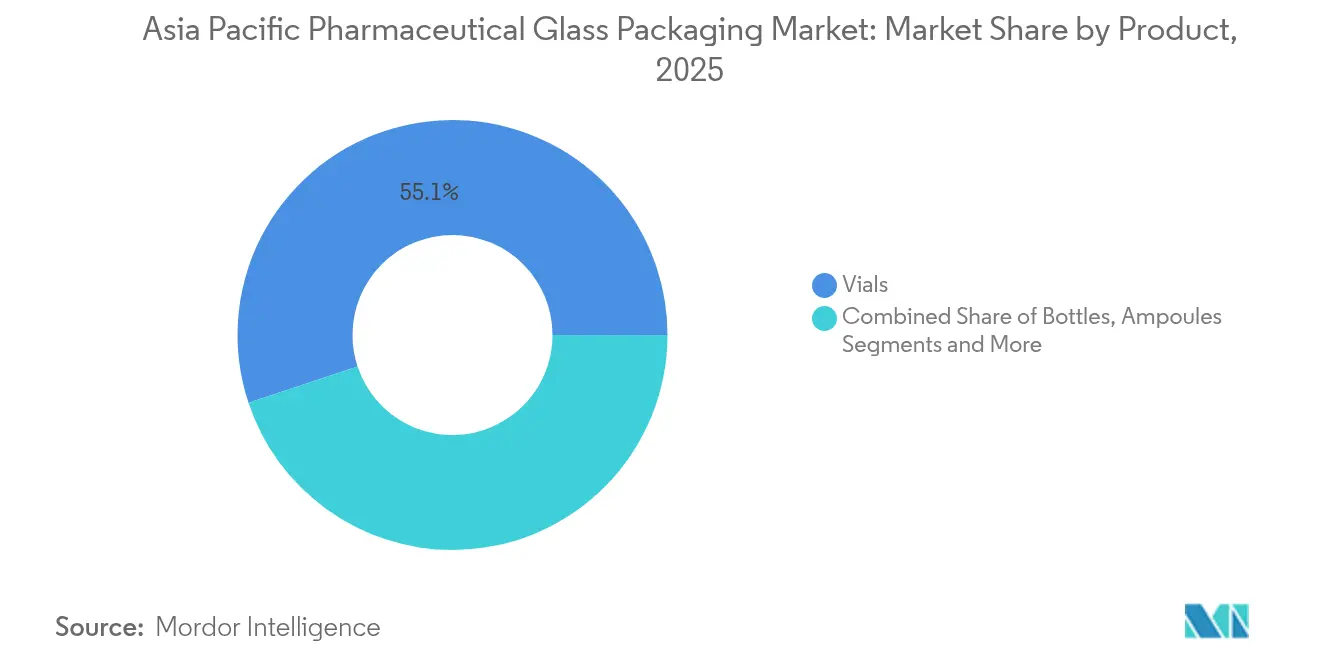

- 製品別では、バイアルが2025年のアジア太平洋地域の医薬品ガラス包装市場において55.10%の収益シェアを占めてトップとなり、カートリッジおよびプレフィラブルシリンジは2031年までに7.6%のCAGRで成長すると予測されています。

- ガラスタイプ別では、タイプIホウケイ酸ガラスが2025年のアジア太平洋地域の医薬品ガラス包装市場シェアの61.50%を占め、タイプIIIガラスは2031年までに7.9%のCAGRで拡大する見込みです。

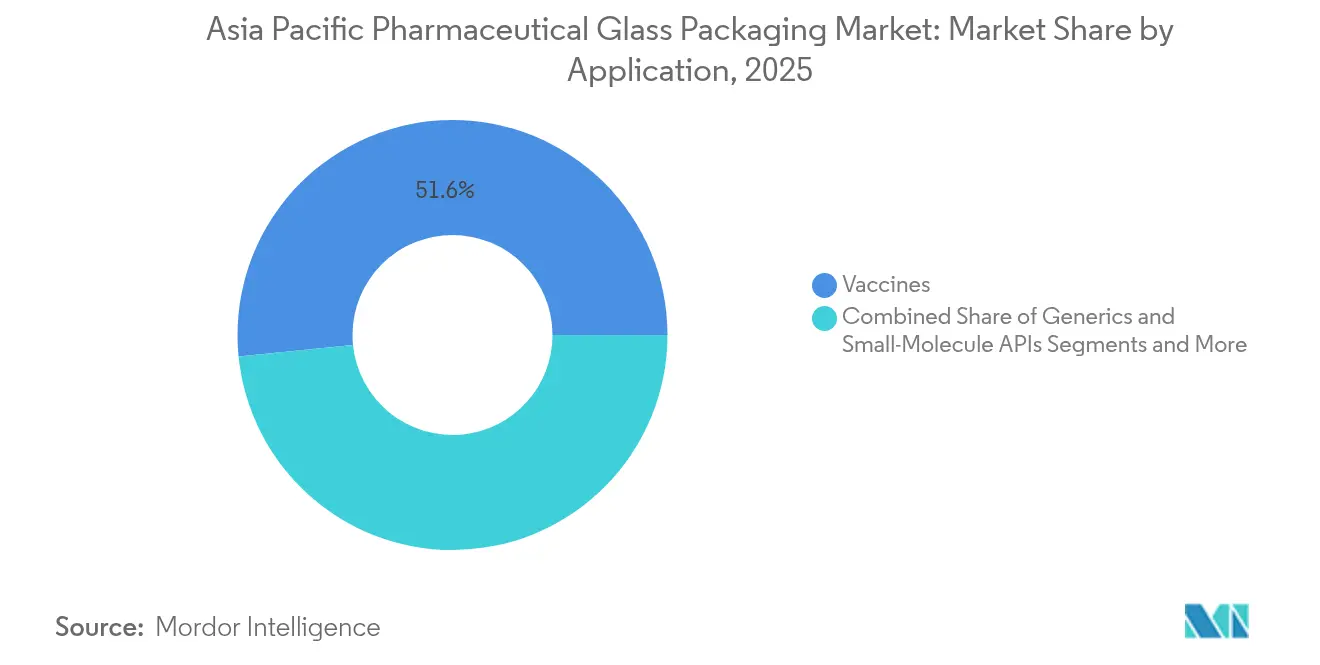

- 用途別では、ワクチンが2025年のアジア太平洋地域の医薬品ガラス包装市場規模の51.60%を占め、ジェネリック医薬品および低分子APIは同期間に7.25%のCAGRで増加すると予測されています。

- エンドユーザー別では、ブランド医薬品企業が2025年に57.00%のシェアを占め、バイオテクノロジー企業がCAGR 6.85%で最も速い成長を示しています。

- 国別では、中国が2025年に44.00%のシェアで首位を占め、インドが2031年までに6.6%という最高の予測CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の医薬品ガラス包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオロジクスおよびワクチン充填・仕上げラインにおける研究開発支出の急増 | +1.2% | 中国、インド、韓国 | 中期(2〜4年) |

| 無限にリサイクル可能なガラスを支持するサステナビリティの推進 | +0.8% | 世界全体、日本・オーストラリアでの早期採用 | 長期(4年以上) |

| 中国およびインド全域における国内CDMOの能力拡張 | +1.5% | 中国、インド | 短期(2年以内) |

| mRNA「ベロシティバイアル」の急速な規模拡大 | +0.7% | アジア太平洋地域中核部、東南アジアへの波及 | 中期(2〜4年) |

| タイプI+ホウケイ酸ガラスへの切り替えを加速するゼロ欠陥GMP監査 | +0.9% | 世界全体、輸出志向施設に重点 | 中期(2〜4年) |

| コールドチェーンバイオロジクスの深冷物流における低アルカリガラスの必要性 | +0.6% | 中国、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオロジクスおよびワクチン充填・仕上げラインにおける研究開発支出の急増

バイオロジクスパイプラインの拡大とパンデミック対応ワクチンラインの継続的な整備が、アジア太平洋地域の医薬品ガラス包装市場における品質基準を刷新しています。SCHOTT AGは20億回分のワクチン用量に相当する能力を確保することを表明しており、タイプIホウケイ酸ガラスが不可欠とされる大量生産環境を示しています。特殊な製剤はデラミネーションに耐性を持ち、しばしば−80℃に達するコールドチェーン条件下でのタンパク質安定性を確保します。インドおよび中国のCDMOは、高速充填スイートへの投資をゼロ欠陥監査の理念と整合させ、サブppmの粒子数を証明できるサプライヤーへの購買力を集中させています。これらの厳格な閾値は許容されるサプライオプションを絞り込み、グローバルGMP適合を認証できる企業の既存優位性を強化しています。したがって、バイオロジクスへの資金増加は、アジア太平洋地域の医薬品ガラス包装市場に対して数量と利益率の両面での成長機会をもたらしています。

無限にリサイクル可能なガラスを支持するサステナビリティの推進

企業のネットゼロロードマップおよびオーストラリアと日本における法規制の進化が、より高いリサイクル含有量の閾値を義務付け、プラスチックがリサイクル率の精査に直面する中でガラス需要を強化しています。SGD Pharmaは、薬局方への適合を損なうことなく20%のポストコンシューマーリサイクルカレットを含む一次容器を発売しました。電気炉および熱回収ループが新設プロジェクトに採用されるようになり、溶融の一貫性を維持しながらスコープ1排出量を削減しています。先行するガラスメーカーは透明なライフサイクルアセスメントを提供することで長期契約を確保し、サステナビリティをコスト負担ではなく商業的差別化要因として位置付けています。アジア太平洋地域の医薬品ガラス包装市場は、ポリマー代替を制限しながら循環型製造を奨励する政策の整合から恩恵を受けています。

中国およびインド全域における国内CDMOの能力拡張

地政学的リスクの軽減および米国バイオセキュア法が、インドおよび中国の認定パートナーへの医薬品原薬および充填・仕上げ能力のオンショアリングを加速しています。SK pharmtecoのセジョンにおける2億6,000万米ドルの工場は、高度な低分子および ペプチド生産における地域の急増を象徴しています。近接調達はコンテナのリードタイムを大幅に短縮し、CDMOがガラスコンバーターを複数年のフレームワーク契約に組み込む動きを促しています。並行して、国内規制当局が品質基準を強化し、レガシーのタイプIIIコンテナからタイプIへのアップグレードを推進しています。これらの要因が総合的に基本需要を高め、顧客構成をグローバル認定サイトへとシフトさせ、アジア太平洋地域の医薬品ガラス包装市場のフットプリントを拡大しています。

mRNA「ベロシティバイアル」の急速な規模拡大

次世代ワクチンが急増調達シナリオに直面する中、より速いサイクルタイムが不可欠です。Corningのベロシティ技術は高速ラインでの摩擦を低減し、無菌性を維持しながらジャムや外観不良を最大50%削減します[1]Corning Incorporated、「ベロシティバイアル技術概要」、corning.com。インドにおけるCorningとSGDの合弁事業は供給をローカル化し、新興市場の予防接種キャンペーンに対する価格アクセシビリティを確保します。ラインレートの向上が充填スイートの削減と1回分あたりの設備投資の低減につながるため、転換の経済性は高度なコーティングに支払われるプレミアムを正当化します。アジア太平洋地域の医薬品ガラス包装市場は、mRNAプラットフォームの規模拡大戦略と連動した付加価値バイアルフォーマットからの追加収益源を記録しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環状オレフィンポリマーシリンジおよびHDPEボトルとの競合 | -0.9% | 世界全体、コスト感応度の高いセグメントへの特定の影響 | 中期(2〜4年) |

| 炉の営業費用を押し上げるエネルギーおよびソーダ灰コストの変動 | -1.1% | 中国、インド、東南アジア | 短期(2年以内) |

| 高純度石英砂輸入を阻害する港湾混乱 | -0.7% | アジア太平洋地域中核部、グローバルサプライチェーンへの波及 | 短期(2年以内) |

| 軽量成形ガラスフォーマットの長い検証期間 | -0.5% | 世界全体、規制市場に重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

環状オレフィンポリマーシリンジおよびHDPEボトルとの競合

環状オレフィンポリマーシリンジなどの高度なポリマーシステムは、慣性のないプランジャー動作と耐破砕性を持ち、オートインジェクターおよびホームケアキットにおけるガラスのシェアを侵食しています。TOPAS材料はUSP 661.1を満たすようになり、バイオロジクス充填に対する規制上の躊躇を低減しています。しかし、抽出リスクおよび特定のガスへの透過性が、高価値の腫瘍治療薬およびワクチン製品をガラスへと誘導し続けています。三菱ガス化学のOXYCAPTのようなハイブリッド多層設計は境界を曖昧にしていますが、長い検証期間が必要であり、採用を緩やかにしています。アジア太平洋地域の医薬品ガラス包装市場は、全面的な代替ではなく選択的な置き換えを経験しており、制約要因の大きさを限定しています。

炉の営業費用を押し上げるエネルギーおよびソーダ灰コストの変動

天然ガス価格およびソーダ灰原料の変動は、ヘッジプログラムを持たない中堅地域炉のマージンを圧迫しています。2024年後半のスポットソーダ灰の軟化は構造的な逼迫を覆い隠しており、長期需要は2030年までに6,600万トンから8,300万トンへと成長すると予測されています。先渡し価格の供給契約および電気補助溶融炉はボラティリティを緩和しますが、大規模生産者に有利な設備投資を必要とします。ハリケーン・ヘレンがスプルース・パイン採掘クラスターに与えた打撃のような高純度石英砂の流通への予期せぬ衝撃は、集中した原材料供給への露出を浮き彫りにしています。コスト転嫁条項は収益を緩衝しますが、キャッシュフローのストレスを完全には相殺できず、アジア太平洋地域の医薬品ガラス包装市場の成長プロファイルをわずかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:バイアルが収益を牽引し、シリンジが加速

バイアルは2025年のアジア太平洋地域の医薬品ガラス包装市場収益の55.10%を生み出し、非経口薬との普遍的な適合性、簡便なライン統合、および確立された規制申請書類に支えられています。カートリッジおよびプレフィラブルシリンジは、基本量は小さいものの、肥満、糖尿病、および自己免疫療法が患者管理型ペンインジェクターへと移行するにつれ、CAGR 7.6%で増加しています。アジア太平洋地域の医薬品ガラス包装市場におけるカートリッジの規模は、2025年の推定22億8,000万米ドルから2031年までに約35億8,000万米ドルへと成長すると予測されています。レディ・トゥ・ユース構成は洗浄および脱発熱原質ステップを削減し、オーファンドラッグに適した短い段取り替えと小ロット経済性を促進します。ボトルは経口液剤およびOTC咳止め製剤に引き続き関連性を持ちますが、その横ばいの軌跡はイノベーションの限界を反映しています。アンプルは単回使用の無菌性が取り扱い上の欠点を上回るニッチな病院環境で存続しています。全体として、価値実現は高マージンのRTUバイアルおよびシリンジへと傾き、アジア太平洋地域の医薬品ガラス包装市場全体での製品ミックスのアップグレードを強化しています。

ホウケイ酸ガラスコンテナへの継続的な選好は、バイオロジクスの安定性に不可欠な比類のない加水分解耐性に起因していますが、軽量成形フォーマットは輸送コストが敏感な地域流通においてシェアを獲得しています。RTUパートナーシップであるSCHOTT Pharma、Gerresheimer AG、およびStevanato Groupは現在、調和されたネストおよびタブを提供し、機械の検証を簡素化し、医薬品バイヤーにとってマルチソーシングを実現可能にしています。下流では、CDMOが2Rおよび6Rバイアル規格を中心に設計されたモジュール式充填機を活用しており、カートリッジが拡大する中でもバイアルの確固たる地位を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ガラスタイプ別:タイプIが優位を保ちながらコスト主導のタイプIII増加

タイプIホウケイ酸ガラスは61.50%の市場シェアでリーダーシップを維持しており、低アルカリ抽出と熱衝撃耐性が必須とされるバイオロジクス、ワクチン、および腫瘍治療薬に根ざしています。タイプI+などのプレミアムバリアントは外観欠陥の限界を100万個あたり0.01個未満に抑え、デラミネーション耐性を高め、輸出志向工場のゼロ欠陥監査体制を満足させています。タイプIIIの7.9%のCAGRは、積極的なジェネリックおよびOTC生産から生じており、特に経口液剤においてコストの同等性が増分的な溶出リスクを上回るインドで顕著です。アジア太平洋地域の医薬品ガラス包装市場におけるタイプIIIコンテナの規模は、2031年までに52億8,000万米ドルに達する軌道にあり、処方集の拡大とプライベートラベルの成長を反映しています。

表面処理されたタイプIIは、タイプIとタイプIIIの中間の価格帯で酸性溶液に対応しますが、ユーザーが純粋なホウケイ酸ガラスにアップグレードするか、非非経口製剤向けにソーダライムにダウングレードするかのいずれかを選択するため、そのシェアは横ばいとなっています。酸素燃料またはハイブリッド電気燃焼に向けた炉のアップグレードにより、より厳密な酸化還元制御が可能となり、タイプIの透明度が向上し、歩留まりがわずかに改善され、下位クラスとのコスト差が縮小しています。特に輸出用注射剤において規制経路が厳格化されるにつれ、タイプIの既存の地位が強固になり、アジア太平洋地域の医薬品ガラス包装市場における持続的な優位性が確保されています。

用途別:ワクチンが優位を保ちながらジェネリックが勢いを増す

予防接種プログラムは51.60%の収益シェアを維持しており、COVID-19ブースターの複数年契約およびインフルエンザ、HPV、呼吸器合胞体ウイルスに対する国家的な推進拡大に支えられています。多回投与バイアルはリソースが限られた環境で一般的ですが、廃棄管理が最優先される場合は単回投与フォーマットが普及しています。ジェネリックおよび低分子APIは、ブロックバスター療法の特許崖とバイオシミラーの浸透によりコスト重視が高まる中、CAGR 7.25%で前進しています。腫瘍治療用注射剤は厳格な微粒子閾値を要求し、タイプI+の採用を引き続き正当化しています。その結果、腫瘍治療用途のアジア太平洋地域の医薬品ガラス包装市場規模は2031年までに21億8,000万米ドルを超えると予測されています。

モノクローナル抗体および細胞ベース治療を含むバイオロジクスは、深冷流通と低抽出物ガラスを必要とし、コーティングされたプランジャーやレーザーエッチングされたトレーサビリティコードなどのコンテナ革新を促進しています。ニュートラシューティカルズは価格感応度が高いものの、ハーブエキスの光酸化を防ぐためにアンバーバイアルを指定するケースが増えており、用途ミックスを適度に多様化しています。これらの多様なニーズが幅広いコンテナポートフォリオを維持し、アジア太平洋地域の医薬品ガラス包装市場内での長期的な成長経路を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ブランド医薬品が数量を牽引し、バイオテクノロジーが勢いを生む

ブランド医薬品企業は、レガシーのブロックバスターパイプラインと確立された調達フレームワークにより、2025年の需要の57.00%を占めています。複数年の単独ソース契約への選好が、アジア太平洋地域の医薬品ガラス包装市場のベースライン数量を固定しています。バイオテクノロジーのスタートアップおよび中堅企業は、ベンチャー資金がmRNA、遺伝子治療、および希少疾患資産に流入する中、CAGR 6.85%を記録しています。アジャイルなバイオテクノロジーの上市は、臨床ロット生産を迅速化し、試験の進行に合わせて柔軟にスケールアップできるRTUネストを好みます。

ジェネリック医薬品メーカーはコスト重視の姿勢を維持し、特にインドおよび新興東南アジアハブ全体でタイプIIIボトルおよびバイアルの成長を促進しています。CDMOはエコシステムインテグレーターとして機能し、バーチャルバイオファーマクライアントからの需要を集約し、充填機の稼働率を最大化するためにコンテナ仕様を標準化しています。病院調剤薬局は小ロット無菌包装を必要とし、50ユニットのRTUタブフォーマットに対応したモジュール式アイソレーターの採用を促進しています。その結果、サプライヤーの営業チームは多様なバイヤーアーキタイプをナビゲートする必要があり、アジア太平洋地域の医薬品ガラス包装産業内のセグメンテーションの複雑さを強化しています。

地域分析

中国は2025年の出荷量の44.00%を占めてリーダーシップを維持しており、広大な国内医薬品製造基盤と、チューブおよびコンバージョンラインの垂直統合から生じる工場出荷価格の優位性に支えられています。厳格な環境政策が工場を酸素燃料炉および廃熱回収へと向かわせ、設備投資を増加させながらもグローバルな医薬品サステナビリティ監査と整合しています。政府のデュアルサーキュレーション戦略は、外国バイヤーが調達先を多様化する中でも国内需要を維持し、アジア太平洋地域の医薬品ガラス包装市場のコア数量を固定しています。

インドは2031年までに6.6%という最高のCAGRを記録しています。2025年稼働開始予定のハイデラバードにおけるCorningの1,500クローレのホウケイ酸ガラスプロジェクトを含む大規模な設備投資が、国内の原料ガラス供給を深化させ、輸入依存を低減しています。生産連動型インセンティブ制度が国内製剤工場を奨励し、隣接する一次包装の需要を高めています。規制当局は更新されたGMP規則への移行期間を延長し、中小企業が市場アクセスを維持しながら高品質コンテナを採用する時間を与えています。これらの要因が総合的にインドのアジア太平洋地域の医薬品ガラス包装市場におけるシェアを中期的に高めています。

日本、韓国、およびオーストラリアは、成熟しながらも技術的に先進的な市場のトライアドを形成しています。日本の迅速承認改革は先進治療医薬品を育成し、追跡可能なデータマトリックスコードを持つ超クリーンRTUバイアルへの発注を促しています。韓国の医薬品売上高は2019年に24兆3,100億ウォンに達し、SK pharmtecoのペプチド拡張が国内ガラス需要を組み込む形で増加し続けています。オーストラリアは包装規制をリードし、より高いリサイクル含有量の閾値を義務付けることで、サプライヤーがカレット処理システムと透明な監査証跡に投資するよう促しています。東南アジア諸国は、ASEAN相互承認フレームワークの下でワクチンおよびバイオロジクスの充填・仕上げ投資を誘致するにつれ、アジア太平洋地域の医薬品ガラス包装市場を集合的に拡大しています。

競争環境

アジア太平洋地域の医薬品ガラス包装市場は中程度の集中度を示しており、SCHOTT AG、Gerresheimer AG、Stevanato Group、およびSGD Pharmaが独自のチューブ、コーティング、およびRTUプラットフォームを通じて技術的リーダーシップを保持しています。これらの合計シェアは約45%であり、Shandong Pharmaceutical Glass Co.などのアジャイルな地域プレーヤーが近接物流と低い労働コストを活用する余地を残しています。シェアを守るため、既存企業はRTUアライアンス、ゼロ欠陥デジタル検査、および多国籍医薬品調達規則に響くサプライチェーンの透明性を強調しています[3]SCHOTT Pharma、「RTUアライアンス発足プレスリリース」、schott.com。

アジアの挑戦者は新設炉と買収の両方を通じて規模を拡大しています。SisecamによるUSD 2億8,500万のソーダ灰取引は、原材料の確実性と価格絶縁を確保する垂直統合の動きを示しています。インドにおけるCorningのベロシティバイアルのローカライゼーションは、高度なノウハウをコスト競争力のある地域に組み込み、歴史的な能力格差を縮小する技術移転モデルを例示しています。一方、ポリマーベースのコンテナスペシャリストがニッチな高性能スペースに侵入し、ガラスメーカーにハイブリッドソリューションまたは強化バリアコーティングを提案させています。

戦略的ロードマップは現在、コンテナ供給と分析サポートを組み合わせ、医薬品との適合性試験および規制申請支援を提供しています。リアルタイムSPCダッシュボードに接続された自動ビジョン制御がバッチリリースのサイクルタイムを短縮し、ガラス自体を超えたサービス価値を付加しています。ESGの信頼性を追求するサプライヤーはゲートまでの排出量を開示し、工場屋根に太陽光パネルを設置しており、これらの要因は入札評価においてますます重要視されています。進化するプレイブックは、アジア太平洋地域の医薬品ガラス包装産業内での持続的かつダイナミックな競争を示しています。

アジア太平洋地域の医薬品ガラス包装産業リーダー

AGI glaspac - AGI Greenpac Limited

Schott AG

Becton, Dickinson, And Company

Gerresheimer AG

SGD S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Stevanato Groupは2024年度の収益として記録的な11億400万ユーロ(12億9,481万米ドル)を計上し、バイオロジクスの貢献が34%に達し、継続的な能力最適化が進んでいることを挙げました。

- 2025年1月:中国は2027年までに医薬品および医療機器の規制を刷新するための24項目の措置を網羅したガイドラインを発表し、審査の迅速化と適合性の向上を目指しています。

- 2024年12月:SCHOTT Pharmaは12%の収益成長と27.8%のEBITDAマージンを記録し、ガラスシリンジの拡大とRTUパートナーシップが牽引しました。

- 2024年9月:SK pharmtecoは韓国セジョンに2億6,000万米ドルの工場を発表し、8つの生産トレインとペプチド研究開発センターを追加します。

アジア太平洋地域の医薬品ガラス包装市場レポートの調査範囲

ガラスは長い間、医薬品産業における安全な包装を製造するための好ましい材料とされてきました。その化学的安定性と不動性の特性が、固形剤、液剤、注射剤、および再構成製品を含む医薬品の包装に理想的な材料としています。

アジア太平洋地域の医薬品ガラス包装市場は、製品別(ボトル、バイアル、アンプル、カートリッジ、シリンジ、その他の製品)および国別(中国、日本、インド、オーストラリアおよびニュージーランド、その他のアジア太平洋地域)にセグメント化されています。市場規模および予測は、上記のすべてのセグメントについて金額(米ドル)で提供されています。

| ボトル |

| バイアル |

| アンプル |

| カートリッジおよびプレフィラブルシリンジ |

| その他の製品 |

| タイプI |

| タイプII |

| タイプIII |

| タイプI+ |

| ワクチン |

| 腫瘍治療薬 |

| バイオロジクスおよびバイオシミラー |

| ジェネリックおよび低分子API |

| ニュートラシューティカルズおよびOTC |

| ブランド医薬品メーカー |

| ジェネリック医薬品メーカー |

| 医薬品受託開発製造機関(CDMO) |

| バイオテクノロジー企業 |

| 病院および調剤薬局 |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| オーストラリア |

| その他のアジア太平洋地域 |

| 製品別 | ボトル |

| バイアル | |

| アンプル | |

| カートリッジおよびプレフィラブルシリンジ | |

| その他の製品 | |

| ガラスタイプ別 | タイプI |

| タイプII | |

| タイプIII | |

| タイプI+ | |

| 用途別 | ワクチン |

| 腫瘍治療薬 | |

| バイオロジクスおよびバイオシミラー | |

| ジェネリックおよび低分子API | |

| ニュートラシューティカルズおよびOTC | |

| エンドユーザー別 | ブランド医薬品メーカー |

| ジェネリック医薬品メーカー | |

| 医薬品受託開発製造機関(CDMO) | |

| バイオテクノロジー企業 | |

| 病院および調剤薬局 | |

| 国別 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

アジア太平洋地域の医薬品ガラス包装市場の現在の価値はいくらですか?

市場は2026年に140億2,000万米ドルと評価されており、2031年までに191億2,000万米ドルに達すると予測されています。

最も多くの収益を生み出す製品セグメントはどれですか?

バイアルが55.10%の収益シェアでトップであり、ワクチン、バイオロジクス、および低分子注射剤全体での汎用性を反映しています。

医薬品包装においてガラスがプラスチックよりも好まれる理由は何ですか?

ガラスは優れた化学的耐性、ゼロのガス透過性、および深冷保存との適合性を提供しており、これらはすべてバイオロジクスおよびワクチンにとって重要です。

医薬品ガラス包装の需要が最も速く成長している国はどこですか?

インドは2031年までに6.6%という最高の予測CAGRを示しており、アウトソーシングのシフトと国内能力の追加が後押ししています。

サステナビリティのトレンドは市場にどのような影響を与えていますか?

より高いリサイクル含有量を義務付ける規制と企業のネットゼロ目標が、無限にリサイクル可能なガラスの使用を促進し、低排出炉への投資を推進しています。

競争環境を形成している技術的進歩は何ですか?

レディ・トゥ・ユースコンテナ、低摩擦ベロシティバイアル、およびデジタルゼロ欠陥検査システムが、地域全体の効率と製品安全性を高める主要なイノベーションです。

最終更新日: