ベトナム肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.72 十億米ドル |

| 市場規模 (2026) | 3.85 十億米ドル |

| 市場規模 (2031) | 4.57 十億米ドル |

| 成長率 (2026 - 2031) | 3.50% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム肥料市場分析

ベトナム肥料市場規模は2025年に30億7,200万米ドルと評価され、2026年の38億5,000万米ドルから2031年には45億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.50%となっている。ベトナムは国内尿素の供給過剰、政府による強力な近代化プログラム、カンボジア・韓国・フィリピンへの輸出拡大という恩恵を受けている。物流インフレと新たな5%付加価値税によるコスト構造の変化が競争圧力をもたらしているが、税額控除の仕組みは最終的に国内生産者に有利に働く[1]出典:財務省、「税制政策および付加価値税実施ガイドライン2025年」、MOF.GOV.VN。精密フェルティゲーションシステムおよび高付加価値輸出作物向け特殊肥料の需要が技術投資を牽引する一方、偽造輸入品やカリおよびリン酸二アンモニウム(DAP)への依存が引き続きマージンを圧迫している。また、国内大手による積極的な生産能力増強とグローバル流通業者との提携が、ベトナムの地域肥料ハブとしての地位を強化している。

主要レポートの要点

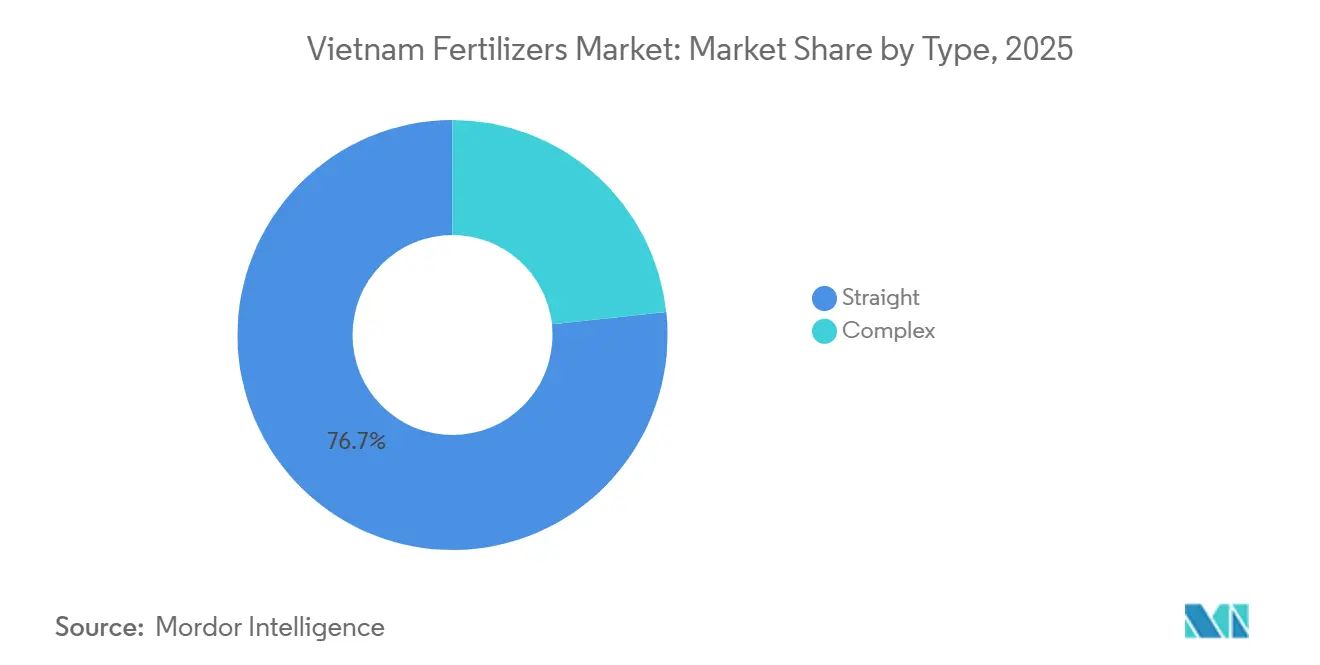

- 種類別では、単肥が2025年のベトナム肥料市場シェアの76.7%を占め、2031年までCAGR 3.4%で拡大する見込みである。

- 形態別では、従来型製品が2025年のベトナム肥料市場規模の68.2%を占め、特殊製剤は2026年~2031年にかけてCAGR 3.6%で最も速い成長を記録した。

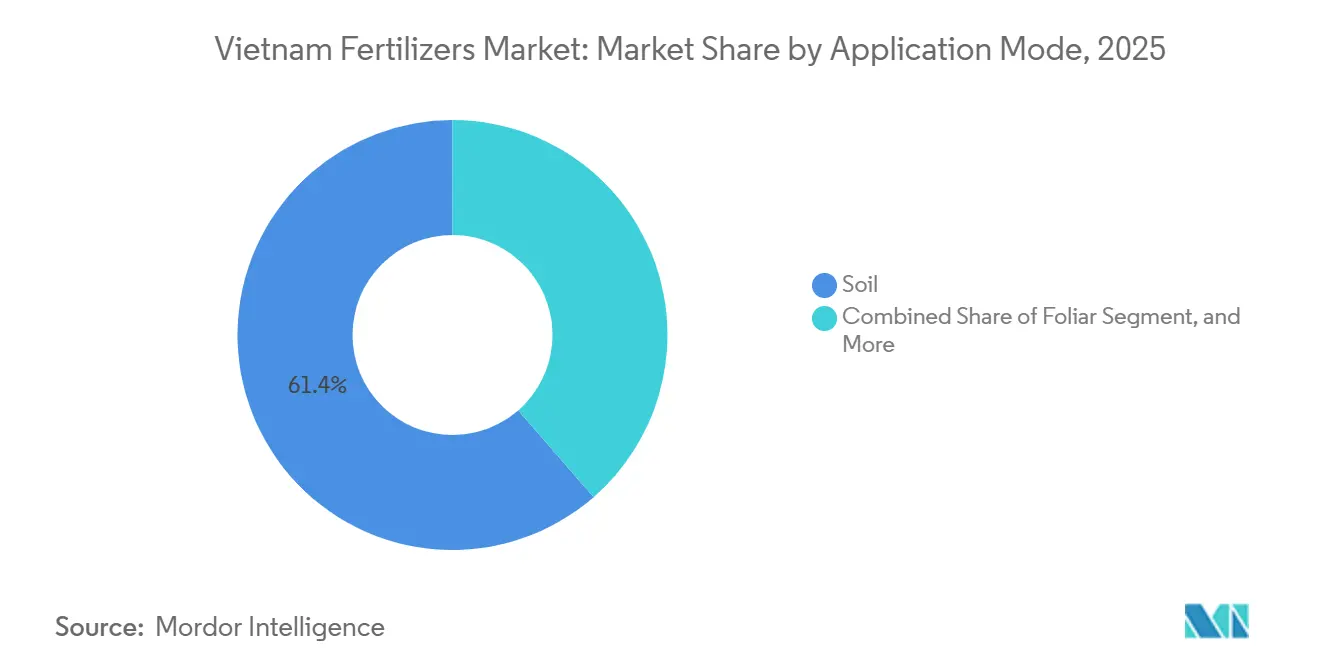

- 施用方法別では、土壌施用が2025年の市場シェアの61.4%を占めたが、フェルティゲーションは2026年~2031年にかけてCAGR 3.6%で成長している。

- 作物種類別では、畑作物が2025年の市場収益の44.6%を占め、芝生・観賞用途は2031年までCAGR 5.1%で増加すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナム肥料市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 国内尿素の余剰が輸出拡大を牽引 | +0.6% | カンボジア、韓国、フィリピンへの国家輸出回廊 | 中期(2〜4年) |

| 5%付加価値税(VAT)控除の適用待ちが国内生産コストを引き下げ | +0.4% | 全国 | 短期(2年以内) |

| 高付加価値輸出作物向けの特殊品種へのシフト | +0.5% | メコンデルタ、紅河デルタ | 長期(4年以上) |

| メコンデルタおよび紅河デルタにおける精密フェルティゲーションの採用 | +0.3% | メコンデルタ 883,000ha;紅河デルタ 231,000ha | 中期(2〜4年) |

| 政府による有機肥料目標(2050年までに農地の50%) | +0.4% | 全国、特に北部諸省での早期普及 | 長期(4年以上) |

| 電子商取引(Eコマース)プラットフォームによる小規模農家へのリーチ | +0.2% | 全国農村地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国内尿素の余剰が輸出拡大を牽引

ベトナムは年間約120万メートルトンの尿素余剰を生産しており、2024年の輸出量は173万メートルトン、輸出額はUSD 7億0,991万に達し、2023年比で11.7%の数量増加を記録しました。カンボジアが輸出量の34.3%を吸収し、次いで韓国が12.7%、フィリピンが6.3%を占めました。コスト優位性は、フーミーおよびカーマウにある天然ガスベースの統合コンプレックスが競争力のある原料価格を確保していることに起因しています。輸出の勢いはフレートリスクを分散させ、プラント稼働率を向上させることで、国内需要が緩和した場合でも国内収益を下支えします。

5%付加価値税(VAT)控除の適用待ちが国内生産コストを引き下げ

ベトナムの肥料市場における5%付加価値税(VAT)控除の実施により、国内メーカーの生産コストが削減され、輸入品に対する競争力が高まります。2025年7月1日より有効となる付加価値税(VAT)免除から5%付加価値税(VAT)制度への移行により、生産者は天然ガスおよび設備に係る仕入VAT(付加価値税)を還付請求できるようになります。この税制調整により、完全課税が適用される輸入肥料と比較して、国内企業の正味生産コストが低下します。この措置は運転資金の必要額を増加させますが、特にDAP(リン酸二アンモニウム)および塩化カリウムの輸入価格が上昇するピークシーズンにおいて、国内企業の利益マージンを強化します。

メコンデルタおよび紅河デルタにおける精密フェルティゲーションの採用

2030年までに100万ヘクタールの低排出農業用水田を整備するという政府目標がフェルティゲーションを加速させています。Enfarm Agritechは500基のIoT土壌養分センサーを設置し、肥料使用量を30%削減するとともにコーヒーの収量を30%向上させ、2025年時点でVND 15億(USD 62,500)の収益を上げています[2]出典:Enfarm Agritech、「IoT農業技術展開 2024年〜2025年」、ENFARM.VN。VNPT(ベトナム郵政・電気通信グループ)のデジタル農業プラットフォームは全国に推奨情報を配信し、センサーデータを個別施用量アラートに連携させています。廃棄物削減は収益性を改善し、流出汚染を軽減することで、新たな環境規制への対応にも合致しています。

政府による有機肥料目標

ベトナム政府は、2050年のビジョンを掲げた「2030年に向けた持続可能な農業開発国家戦略」を実施しました。この政策は、2050年までに農地の50%を有機農法に転換することを目指しており、微生物肥料、コンポスト肥料、およびバイオ肥料の需要増加が見込まれます。北部諸省では、野菜輸出が厳格な残留農薬基準を満たす必要があることから、早期採用の動きが見られます。国内メーカーは、国産キャッサバデンプンおよびモラセス原料を活用してバイオベース製品ラインへの多角化を進めています。長期的な割当目標は、生産能力増強を計画する投資家に対して予見可能性を提供します。

制約要因の影響分析*

| 制約要因 | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 液体肥料および緩効性肥料(CRF)の遠隔地諸省への高い物流コスト | -0.4% | 遠隔地諸省、山岳地帯および離島地域 | 中期(2〜4年) |

| 模倣品および粗悪な輸入品による農家の信頼低下 | -0.3% | 国境接続諸省、農村流通網 | 短期(2年以内) |

| 塩化カリウムおよびDAP(リン酸二アンモニウム)の輸入依存による価格ショックへの露出 | -0.5% | 全国 | 短期(2年以内) |

| 季節的な在庫過剰による生産者マージンの圧迫 | -0.2% | 全国、特に国内プラント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

液体肥料および緩効性肥料(CRF)の遠隔地諸省への高い物流コスト

液体肥料および緩効性肥料(CRF)のベトナムの遠隔地諸省への輸送に伴う高い物流コストが市場成長を制約しています。これらのコストは最終価格を引き上げ、普及率を低下させ、市場浸透を制限します。ベトナムの物流費用は、インフラの制約、サプライチェーンの非効率性、および国際海運への依存により、農業ビジネス収益の相当な割合を占めています。ベトナムにおける肥料物流コストに占める輸送費の割合は60%であり、世界平均の30%を大きく上回ります。海上運賃はパンデミック前のコンテナあたりUSD 3,000から2024年にはUSD 14,000に上昇しました[3]出典:ベトナム物流企業協会、「サプライチェーンコスト分析2024年」、VLBA.ORG.VN。加えて、北西山岳地帯への道路アクセスは依然として限られています。液体肥料および緩効性肥料の温度管理付き輸送要件がさらに配送コストを押し上げ、デルタ地帯以外での特殊肥料の普及を制限しています。

塩化カリウムおよびDAP(リン酸二アンモニウム)の輸入依存による価格ショックへの露出

ベトナムは塩化カリウムの全需要量を輸入に依存しており、DAP(リン酸二アンモニウム)についても輸入への依存度が高い状況です。塩化カリウムおよびDAPの海外調達への依存は、ベトナムの農業セクターをグローバル市場の変動、サプライチェーンの混乱、およびコスト変動にさらしています。ベトナム市場は特に、中国およびロシアという主要肥料生産国の政策およびサプライチェーンダイナミクスの影響を受けやすい状況にあります。2024年には供給混乱により着地コストが48%上昇し、農家の運営予算に影響を与えました。ベトナムは国内リン酸岩加工の研究を継続しているものの、商業生産は将来的な展望にとどまっており、国内肥料市場は国際的な価格変動の影響を受けやすい状況が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:単肥が伝統的農業を牽引

単肥は2025年にベトナム肥料市場シェアの最大76.7%を占め、2031年までCAGR 3.4%で最も速く成長するセグメントとなる見込みであり、米・トウモロコシ・サトウキビ生産における小規模農家のコスト重視の慣行が成長を牽引している。このグループの中では、尿素が強固な国内生産経済性の恩恵を受けている一方、DAPおよびリン酸一アンモニウム(MAP)は輸入依存が続き、価格変動リスクを高めている。複合肥料はより小さなシェアを占めるが、プランテーション事業者が硫黄・微量栄養素を含むバランスの取れたNPKブレンドを求めるにつれ、より速く拡大している。

尿素の入手しやすさは従来の全面散布施用を支えているが、揮発による窒素損失が抑制剤やコーティング技術への関心を高めている。複合ブレンドは輸出グレードの収量を目指すコーヒー・果物栽培農家の間で普及しつつある。微量栄養素製剤は萌芽期にあるものの、ラテライト土壌に多い亜鉛・ホウ素欠乏に対処し、果実の品質プレミアムを向上させる。栄養管理にする政府の継続的な啓発活動により、今世紀末までに施用量がバランス型製剤へとシフトすることが見込まれている。

形態別:従来型製品が市場リーダーシップを維持

従来型製品は最大のセグメントであり、2025年のベトナム肥料市場規模の68.2%を占め、確立された流通ネットワークと全面散布ツールへの習熟度を反映している。特殊形態はフェルティゲーションおよび温室栽培の成長に牽引され、2031年までCAGR 3.6%を記録した。水溶性結晶および液体懸濁液は、点滴灌漑された熱帯果樹園での急速な普及をもたらし、粒状追肥と比較して養分効率を向上させている。

緩効性肥料はプレミアム価格を維持しており、遠隔地の省への輸送コストが高いが、大規模コーヒー農園は労働コスト削減のために高い支出を厭わない。微生物接種剤およびフミン酸強化液体肥料は土壌健全性への懸念に対処し、有機認証基準を満たす。デジタルプラットフォームの拡大により、特殊肥料サプライヤーはニッチな需要を効率的に取り込むことができ、主要生産者のポートフォリオ多様化を促進している。

施用方法別:フェルティゲーション成長にもかかわらず土壌施用が優位

土壌施用方法は2025年の使用量の61.4%を占め、広大な水田耕作と全面散布機器の普及と一致している。総施用量に占めるシェアは小さいフェルティゲーションは最も速く成長するチャネルであり、2031年までCAGR 3.6%を記録している。低排出水田向けの政府補助金が点滴・スプリンクラーへの改修を促進し、高付加価値果樹園では精密投与のためにベンチュリインジェクターが採用されている。

農場内水利インフラの整備コストは依然として主要な障壁であり、特に2ヘクタール未満の分散した農地では顕著である。養分使用量の節減と均一性向上の実証が、輸出チェーンに供給する先進的な農業協同組合や契約農家を説得している。葉面散布はニッチな慣行にとどまり、コーヒーおよびコショウの開花期における微量栄養素補正とストレス軽減に限定されている。

作物タイプ別:畑作物がリードし観賞用途が急速に拡大

畑作物は最大のセグメントであり、2025年の市場シェアの44.6%を消費し、770万ヘクタールの水田が基幹需要を成している。トウモロコシおよびサトウキビの生産も安定した窒素・カリ需要に寄与している。ベトナムが世界有数の米輸出国であることが、高い農業生産性を維持するための従来型肥料の大量消費を促している。国内主要農業地域であるメコンデルタおよび紅河デルタが肥料需要の大部分を生み出している。政府は食料安全保障の確保と主要食料輸出国としての地位維持を目的として、畑作物に対する補助金を提供し収量目標を設定することで肥料使用を促進している。

芝生・観賞用セグメントは2031年までCAGR 5.1%で最も速く成長しており、ベトナム沿岸部における都市景観整備とリゾート開発が牽引している。ダナンおよびフーコックでのゴルフコース拡張では、美観基準を満たすために緩効性芝生ブレンドとキレート微量栄養素が採用されている。園芸作物は海外でプレミアム価格を獲得しており、残留基準値を満たすための精密な施肥管理が奨励されている。中部高原のコーヒー農園では微量栄養素・有機改良材を組み合わせてカップスコアを向上させ、スペシャルティバイヤーとのより高額な契約を確保している。高付加価値作物の栽培には、効率を高め環境負荷を低減する液体・水溶性・緩効性肥料を含む高度な施肥方法が必要とされる。

地域分析

メコンデルタは2025年の国内養分使用量において大きなシェアを占め、250万ヘクタールの肥沃な沖積平野と年間を通じた水路物流を活用している。バージがカマウから農場直売店まで川下に向けて割安な価格でバルク尿素を輸送している。輸出用水田12万ヘクタールで精密フェルティゲーション試験区が実施されており、政府の排出目標に沿ったものとなっている。

紅河デルタは面積が小さいものの、節水灌漑下の23万1,000ヘクタールで最も速い技術普及率を記録している。ハノイへの都市近接性が、高マージンの野菜・花卉クラスターに適した有機・プレミアム特殊肥料のニッチ市場を生み出している。ハイフォン港の物流ハブがカリおよび特殊原料の流通を円滑化している。

中部沿岸・高原省はキャッサバ・コーヒー・ゴムに対する安定した需要を維持している。山岳地形が国内トラック輸送コストを押し上げ、コーヒーの輸出志向にもかかわらず特殊肥料の普及を制約している。カンボジアおよびラオスとの国境地帯は消費地と輸出回廊の二重の役割を果たしており、ベトナムの生産者は2024年にカンボジアの肥料需要の30%超を取り込んでいる。中部高原における統合作物・畜産システムに対する政府のインセンティブが、土壌有機物改善のための化学肥料を補完するコンポストおよびバイオ肥料の採用を促進している。

競合状況

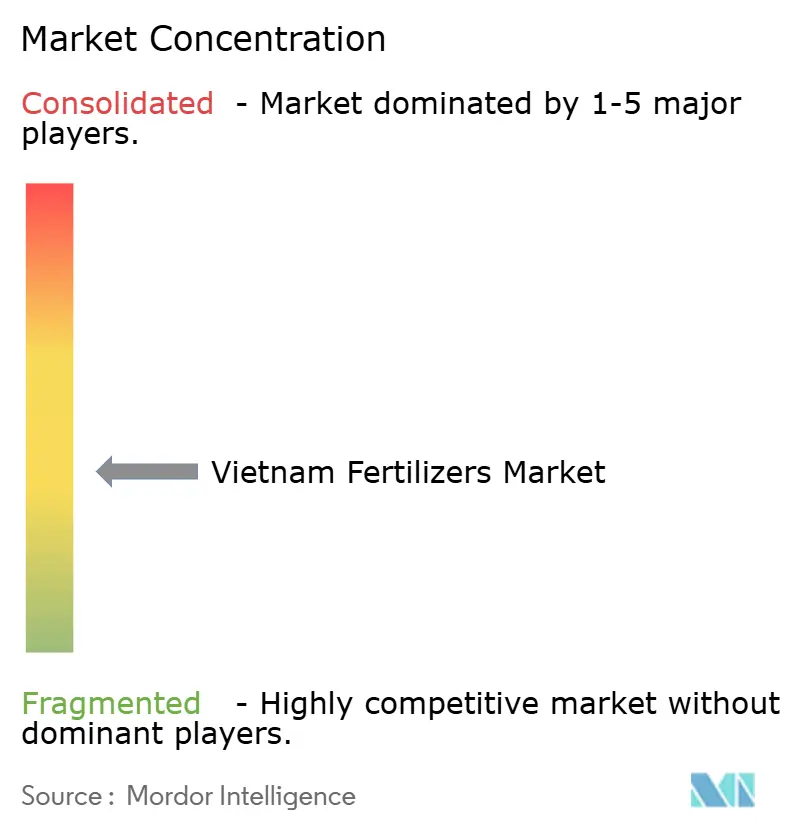

ベトナムの肥料市場は中程度に分散している。上位5社は2025年に合計で大きなシェアを支配しており、PetroVietnam Fertilizer and Chemical CorporationおよびBinh Dien Fertilizer Joint Stock Companyが先頭に立っている。国有系企業は統合された原料調達リンクと資本へのアクセスを活用し、民間企業は特殊肥料および地域市場でニッチを開拓している。

戦略的提携がポジショニングを再編している。サムスンC&T株式会社は2024年9月にPVCFCと提携し、グローバル流通の拡大と原料の効率的な調達を進めている。PVFCCoは2025年4月にTGSとグリーンバリューチェーンの開発を目的とした提携を締結し、行してPTSCとの協定で沿岸物流を最適化している。TTC AgriSは2025年1月に有機プレミアムセグメントを取り込むため2つの微生物プラントを稼働させた。

技術が差別化要因として拡大している。VNPTの全国デジタルプラットフォームはセンサーデータを養分アドバイザリーに接続し、ダッシュボードにブランド肥料の推奨事項を組み込んでいる。電子商取引ポータルが流通チャネルの層を削減し、遠隔地の農家に密封パックを届けることで偽造品を抑制しブランド認知度を高めている。農林水産省(農業農村開発省)通達01/2024号の品質管理規定への準拠が認証済み国内生産者に有利に働き、試験設備を持たない小規模ブレンダーの買収を通じた業界再編を加速させている。

ベトナム肥料産業リーダー

Agricultural Products and Materials Joint Stock Company

Baconco Company Limited

Binh Dien Fertilizer Joint Stock Company

PetroVietnam Fertilizer and Chemical Corporation

Southern Fertilizer Joint Stock Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Petro Vietnam Fertilizer and Chemicals Corporation(PVFCCo)は、ベトナムでNPK PHU MY 15-15-15+5S+TE SOP肥料を発売しました。この栄養製品は、国内での持続可能な農業慣行を支援することを目的としています。

- 2025年6月:ブルガリアの肥料メーカーAgropolychimは、バルナ港近郊のデヴニャ工場に硝酸カルシウムプラントの建設を開始しました。EUR 4,000万(USD 4,320万)のプラントは年間生産能力5万メートルトンを有します。この施設では、カルシウム、硫黄、マグネシウム、カリウム、および微量栄養素で強化されたさまざまな液体肥料を製造します。

- 2025年4月:Behn Meyer AgriCare Vietnamはバリア・ブンタウ省において、起工式とともにフェーズ2の工場拡張を開始しました。同式典では、稲作向けの新有機肥料製品Growel M+、果物・野菜農業向けのMinotec SuperおよびMinotec Pro、コーヒー農園向けのGowinも発表されました。この拡張はベトナムにおける市場需要の増大に対応することを目的としています。

ベトナム肥料市場レポートの範囲

タイプ別セグメントとして複合肥料、単肥が対象です。形態別セグメントとして従来型、特殊型が対象です。施用方法別セグメントとしてフェルティゲーション、葉面散布、土壌施用が対象です。作物タイプ別セグメントとして畑作物、園芸作物、芝生・観賞用が対象です。| 複合肥料 | ||

| 単肥 | 微量栄養素 | ホウ素 |

| 銅 | ||

| 鉄 | ||

| マンガン | ||

| モリブデン | ||

| 亜鉛 | ||

| その他 | ||

| 窒素質肥料 | 尿素 | |

| その他 | ||

| リン酸質肥料 | DAP(リン酸二アンモニウム) | |

| MAP(リン酸一アンモニウム) | ||

| TSP(三重過リン酸石灰) | ||

| その他 | ||

| カリウム質肥料 | MoP(塩化カリウム) | |

| SoP(硫酸カリウム) | ||

| その他 | ||

| 二次多量栄養素 | カルシウム | |

| マグネシウム | ||

| 硫黄 | ||

| 従来型 | |

| 特殊型 | 緩効性肥料(CRF) |

| 液体肥料 | |

| 緩慢放出型肥料(SRF) | |

| 水溶性肥料 |

| フェルティゲーション |

| 葉面散布 |

| 土壌施用 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞用 |

| タイプ別 | 複合肥料 | ||

| 単肥 | 微量栄養素 | ホウ素 | |

| 銅 | |||

| 鉄 | |||

| マンガン | |||

| モリブデン | |||

| 亜鉛 | |||

| その他 | |||

| 窒素質肥料 | 尿素 | ||

| その他 | |||

| リン酸質肥料 | DAP(リン酸二アンモニウム) | ||

| MAP(リン酸一アンモニウム) | |||

| TSP(三重過リン酸石灰) | |||

| その他 | |||

| カリウム質肥料 | MoP(塩化カリウム) | ||

| SoP(硫酸カリウム) | |||

| その他 | |||

| 二次多量栄養素 | カルシウム | ||

| マグネシウム | |||

| 硫黄 | |||

| 形態別 | 従来型 | ||

| 特殊型 | 緩効性肥料(CRF) | ||

| 液体肥料 | |||

| 緩慢放出型肥料(SRF) | |||

| 水溶性肥料 | |||

| 施用方法別 | フェルティゲーション | ||

| 葉面散布 | |||

| 土壌施用 | |||

| 作物タイプ別 | 畑作物 | ||

| 園芸作物 | |||

| 芝生・観賞用 | |||

市場の定義

- 市場推計レベル - 各種肥料の市場推計は、栄養素レベルではなく製品レベルで実施されています。

- 対象栄養素タイプ - 一次栄養素:N(窒素)、P(リン)、K(カリウム)、二次多量栄養素:Ca(カルシウム)、Mg(マグネシウム)、S(硫黄)、微量栄養素:Zn(亜鉛)、Mn(マンガン)、Cu(銅)、Fe(鉄)、Mo(モリブデン)、B(ホウ素)、その他

- 平均養分施用量 - 各国における農地1ヘクタールあたりの平均養分消費量を指します。

- 対象作物タイプ - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸作物:果物、野菜、プランテーション作物・スパイス、芝草・観賞植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 作物に栄養要件を確保するために施用される化学物質で、顆粒、粉末、液体、水溶性など様々な形態で入手可能です。 |

| 特殊肥料 | 土壌施用、葉面散布、フェルティゲーションを通じて施用される、強化された効率性と養分有効性のために使用されます。緩効性肥料(CRF)、緩慢放出型肥料(SRF)、液体肥料、水溶性肥料が含まれます。 |

| 緩効性肥料(CRF) | 作物のライフサイクル全体にわたって養分を供給するために、ポリマー、ポリマー硫黄、樹脂などの素材でコーティングされています。 |

| 緩慢放出型肥料(SRF) | より長期間にわたって作物への養分供給を確保するために、硫黄、ニーム等の素材でコーティングされています。 |

| 葉面肥料 | 葉面散布を通じて施用される液体肥料と水溶性肥料の両方から構成されます。 |

| 水溶性肥料 | 葉面散布およびフェルティゲーション方式の肥料施用に使用される液体、粉末等の様々な形態で入手可能です。 |

| フェルティゲーション | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑等の異なる灌漑システムを通じて施用される肥料です。 |

| 無水アンモニア | 肥料として使用され、土壌に直接注入される気体液体形態で入手可能です。 |

| 単過リン酸石灰(SSP) | リン含有量が35%以下のリン酸肥料です。 |

| 三重過リン酸石灰(TSP) | リン含有量が35%超のリン酸肥料です。 |

| 高度効率肥料 | 他の肥料と比較してより効率的にするために、様々な成分の追加層でコーティングまたは処理された肥料です。 |

| 従来型肥料 | 全面散布、条施用、土壌鋤き込み施用等の従来的な方法で作物に施用される肥料です。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTA等のキレート剤でコーティングされた微量栄養素肥料です。 |

| 液体肥料 | 液体形態で入手可能で、主に葉面散布およびフェルティゲーションによる作物への施肥に使用されます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅固な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場データに照合して検証します。反復的なプロセスを通じて市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築 予測期間の市場規模推計は名目値で行います。価格設定にインフレは含まれず、平均販売価格(ASP)は各国における予測期間全体を通じて一定に保たれます。

- ステップ3:検証と最終化 この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの判断が検証されます。調査対象市場の包括的な全体像を生成するために、様々な階層および職能にわたる回答者が選定されます。

- ステップ4:調査成果物 シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム