アジア太平洋地域屋内LEDライティング市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

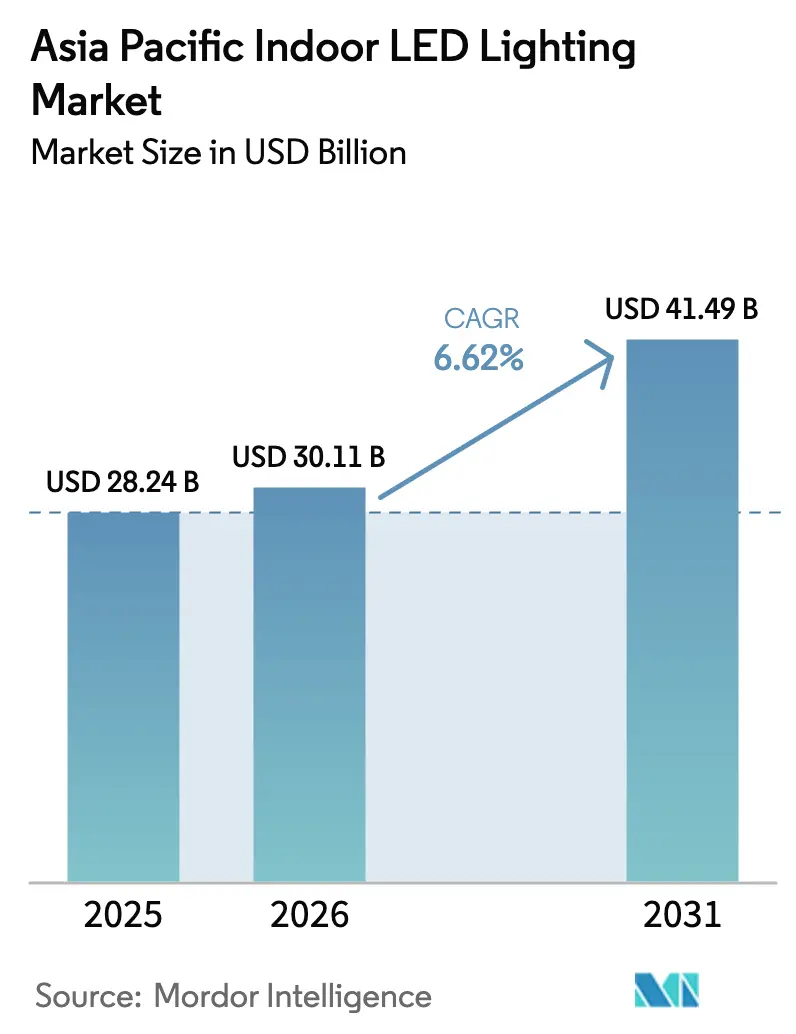

| 基準年の市場規模 (2025) | 28.24 十億米ドル |

| 市場規模 (2026) | 30.11 十億米ドル |

| 市場規模 (2031) | 41.49 十億米ドル |

| 成長率 (2026 - 2031) | 6.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域屋内LEDライティング市場分析

アジア太平洋地域屋内LEDライティング市場規模は2025年に米ドル282億4,000万と評価され、2026年の米ドル301億1,000万から2031年には米ドル414億9,000万に達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.62%です。義務的効率基準、大規模レトロフィットプログラム、および高輝度チップにおける急速な価格下落が、ユーザーを従来の光源から遠ざけています。中国の製造規模は決定的なコスト優位性をもたらす一方、インドの電化推進は新たな需要曲線を生み出しています。第1層都市におけるスマートビルディング義務化と直流マイクログリッドの台頭が、調光可能なIoT対応ルミネアのプレミアムニッチを開拓し、価格主導のコモディティ化がもたらすマージン圧縮を緩和しています。GaN-on-Siウェーハの供給制約は、近期における価格変動性の主要な不確定要因として残っています。[1]国際エネルギー機関、「新興アジアにおける建築エネルギー効率政策」、iea.org

レポートの主要な知見

- 製品タイプ別では、ルミネアが2025年のアジア太平洋地域屋内LEDライティング市場において62.45%の売上シェアを占め、一方ランプは2026年から2031年にかけて最速の9.12%のCAGRを記録しました。

- 用途別では、住宅セグメントが2025年に42.55%のシェアを保有し、2031年まで10.38%のCAGRで拡大すると予測されています。

- 設置タイプ別では、レトロフィット工事が2025年のアジア太平洋地域屋内LEDライティング市場規模の76.45%を占め、一方新築工事は2026年から2031年にかけて7.94%のCAGRを記録すると予測されています。

- 流通チャネル別では、卸売が2025年に55.10%のシェアを維持し、eコマースプラットフォームは2031年まで7.55%のCAGRで成長すると予測されています。

- 地域別では、中国が2025年に35.25%のシェアでアジア太平洋地域屋内LEDライティング市場をリードし、インドは2026年から2031年にかけて最高の9.21%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域屋内LEDライティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高輝度LEDコンポーネントコストの急速な低下 | +1.8% | 中国およびインドの製造拠点 | 短期(≤ 2年) |

| 新築商業ビルに対する義務的エネルギー効率規制 | +1.2% | 中国、インド、日本、韓国、シンガポール | 中期(2〜4年) |

| 大規模な政府によるレトロフィット奨励プログラム | +1.5% | 中国およびインド、ASEANへの波及 | 短期(≤ 2年) |

| 第1層アジア都市におけるスマートビルディング義務化 | +0.9% | シンガポール、東京、ソウル、香港、上海、ムンバイ | 中期(2〜4年) |

| 小売チェーン主導によるヒューマンセントリックライティングへの需要 | +0.7% | 中核APACマーケット、東南アジアへの拡大 | 中期(2〜4年) |

| オンプレミスマイクロ電力グリッドによる直流屋内照明の加速 | +0.4% | 日本、韓国、中国およびシンガポールのパイロット拠点 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

高輝度LEDコンポーネントコストの急速な低下

チップアーキテクチャの継続的な進歩により170 lm/Wを超える効率レベルが実現し、照明器具メーカーはヒートシンクや光学プラスチックの質量を削減できるようになっています。この変化はコスト主導の住宅購入者に対して特に有効であり、部品表コストを削減し、ユニット経済性を向上させます。価格下落の流れは新興ASEAN経済における潜在市場を拡大させますが、ウェーハ不足が価格安定性に対する短期的リスクをもたらしています。製造業者は純粋なコンポーネント価格の下落が続く中、スマート機能に転換してマージンを引き上げようとしています。[2]Nichia Corporation、「超薄型ルミネアリファレンスデザイン」、nichia.co.jp

新築商業ビルに対する義務的エネルギー効率規制

中国のGB 50034-2024やインドの2024年エネルギー節約建築基準法などの改訂基準は、新築床面積における非効率なランプを禁止しており、設計段階でLED需要を事実上確保しています。規制当局もルーメン毎ワット指標から接続負荷および需要応答基準へと移行しつつあり、センサーリッチなルミネアの普及を促進しています。規制への適合確実性により、供給業者は非適合製品が入札リストから除外されることを知りながら、設備能力への先行投資を行うことができます。

大規模な政府によるレトロフィット奨励プログラム

中国のグリーン照明プロジェクトやインドのUJALA 2.0の下での一括調達スキームは、数百万ユニット規模の入札を実施しており、価格を圧縮しながら第1層ベンダーに予測可能な数量を確保させています。こうした傘下スキームはスマート対応ドライバーを規定することが多く、制御可能なフォームファクターへ市場を誘導しています。補助金主導の普及は、ユーザーが光熱費の節約を実感する中で非補助チャネルにも波及し、財政予算が縮小した後も後続の需要波を生み出しています。

第1層アジア都市におけるスマートビルディング義務化

シンガポール、東京、ソウル、上海の都市レベルの条例では、建物管理ソフトウェアと統合し在室状況分析をサポートする照明システムが義務付けられるようになっています。開発業者はプロトコルの相互運用性を保証するシングルベンダーエコシステムを好むため、実績あるMatterまたはZigbeeスタックを持つブランドへの統合が進んでいます。この都市集中化により、製造業者が後に第2層都市へ複製できるフラッグシップインスタレーションが生まれ、プレミアムコントロールの普及が加速します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 調光可能ホワイトおよびIoT対応ルミネアに対する高い設備投資 | -0.8% | ASEAN価格敏感市場 | 短期(≤ 2年) |

| 価格主導のコモディティ化によるOEMマージンの圧縮 | -1.1% | 中国のサプライベースおよび地域同業他社 | 中期(2〜4年) |

| 新規SKUに対するBISおよびCCC安全承認の遅延 | -0.6% | インドおよび中国 | 短期(≤ 2年) |

| GaN-on-Siネイティブエピウェーハの不足 | -0.9% | 日本および韓国の製造工場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

調光可能ホワイトおよびIoT対応ルミネアに対する高い設備投資

プレミアム照明器具にはマルチチャンネルドライバーとワイヤレスチップが組み込まれており、初期コストが膨らむため、薄い設備投資予算で運営する小規模オフィスや大規模住宅開発業者にとってハードルとなっています。インドネシアやベトナムの一部における補助電力料金は、回収事例をさらに薄め、アップグレードを遅らせています。エネルギーサービス契約などの融資メカニズムが徐々にこのギャップを埋めつつありますが、普及は労働者の健康配当を収益化する企業に偏っています。

価格主導のコモディティ化によるOEMマージンの圧縮

汎用ルミネアがコモディティステータスに近づくにつれ、スポット価格はインプットコストよりも速く下落し、中位層のパッケージャーを圧迫しています。Everlightのような一部企業は、収益性を守るためにSiCデバイスやフォトニクスへの資本再配分を始めています。マージンの侵食は中国の珠江デルタにおける工場統合を加速させ、供給業者が付加価値ニッチへの転換に成功しない限り、長期的なイノベーションを抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ランプの成長にもかかわらずルミネアがリード

ルミネアは2025年のアジア太平洋地域屋内LEDライティング市場売上の62.45%を生み出し、新築工事が求める統合光学系とスリムなプロファイルに牽引されました。同時に、ランプは地域全体に散在する従来型ソケットの大規模なレトロフィットプールに対応し、9.12%のCAGRで拡大しています。ルミネアコホートは二次蛍光体アレイを不要にする二機能調光可能チップの恩恵を受け、プレミアムオフィスにおける超薄型パネルを実現しています。しかし、レトロフィットランプは特に照明器具交換を避けたい家主にとって、効率向上への最もコスト効果の高い手段として依然残っています。長期的には、新築工事が既存ストックを上回るにつれ、ルミネアは特にフォームファクターがACソケットと異なる直流マイクログリッドプロジェクトにおいて、増分市場シェアを獲得する位置にあります。製造業者はそのため、数量を牽引するコモディティ化されたランプのためのロードマップと、設計・施工契約をサポートする機能豊富な照明器具のためのロードマップという二重のロードマップを実行しています。

アルミニウムおよびポリカーボネート樹脂における価格変動は現在、ダイオードのコスト曲線の下落によって相殺されており、両カテゴリの部品表を安定させています。しかし、価値の語りはルミネアに有利であり、組み込まれたセンサーとワイヤレスノードが設置後長期にわたってアナリティクス収益を解放できます。アジア太平洋地域屋内LEDライティング市場全体でスマート対応デザインが必須要件となるにつれ、チップベンダーと照明器具ブランドの間のクロスライセンシングが加速することが予想されます。

用途別:住宅の優位性が加速

住宅購入者は2025年の売上高の42.55%を占め、急速な家庭電化とスマートホームデバイス普及率の上昇に牽引されて10.38%のCAGRでの成長をリードすると予測されています。上海やムンバイのコンパクトなアパートでは、ボードレベルに埋め込まれたWi-Fiモジュールへの安定した需要を生み出す音声アシスタントと組み合わせたダウンライトやストリップライトが好まれています。商業オフィスは2番目に大きいセグメントとして残っており、ヒューマンセントリックライティングが企業のESGスコアカードにおける生産性KPIと結びついています。小売チェーンは次に続き、商品ディスプレイに色温度を適応させる調光可能ホワイトへの移行が進んでいます。

医療・教育分野も続き、患者回復と学生の注意力を向上させるサーカディアンフレンドリーなスペクトラムを採用しています。産業スペースは湿度や粉塵に耐える堅牢な高輝度ベイを採用していますが、アジア太平洋地域屋内LEDライティング市場規模全体におけるそのシェアは小さいです。セグメント全体に共通するテーマは接続されたルミネアへの移行であり、これは販売ミックスをコントロール中心のSKUへと傾けるダイナミクスです。

設置タイプ別:レトロフィットがリード、新築工事が勢いを増す

レトロフィット工事は2025年のユニット出荷数の76.45%を占め、光熱費削減が迅速な成果のための主要な購入動機として引き続き優位であることを強調しています。新築工事は東南アジアの首都全域でグリーン基準が普及するにつれ、7.94%のCAGRというより速い速度で増加しています。開発業者はHVACおよびアクセスコントロールダッシュボードと統合する専用照明器具を好み、LEDを設計段階での決定事項とし、後付けではなくしています。

一括レトロフィットプログラムは政府オフィスや道路沿いの小売店への展開を続け、ランプ需要を旺盛に保っています。しかし、マニラやジャカルタで完成する超高層ビルはすべて、本来的にアドレス可能なルミネアを設置しており、徐々に数量ミックスを変化させています。そのため供給業者は、レトロフィット向けのソケット互換ランプを提供しながら、新築向けのBIMファイルで設計担当者を開拓するというヘッジを行い、プロジェクトのライフサイクルを通じてブランドロックインを確保し、アジア太平洋地域屋内LEDライティング市場全体での関連性を維持しています。

流通チャネル別:卸売の優位性がeコマースの課題に直面

卸売は、確立した請負業者との関係とプロジェクトサイクルを短縮する与信枠のおかげで、2025年の販売の55.10%を保有しました。直接販売チームは主要なスマートキャンパスプロジェクトを追い求め、コミッショニングおよびライフサイクルサービス契約をバンドル提供しています。eコマースは7.55%のCAGRで成長しており、交換用ランプや小型照明器具などSKUのテールエンドを侵食しています。若いファシリティマネージャーは地元の設置業者を通じて発注する前にオンラインで製品を候補リストに載せることが多く、オムニチャネルの握手を生み出しています。

チャネルの境界線が曖昧になることで、グレーマーケットの裁定取引を防ぐための価格統一がブランドに求められています。また、デジタル棚でスペックシートや測光ファイルが必須要件となるにつれ、コンテンツマーケティングも加速しています。電気工事業者をターゲットとするロイヤルティプログラムはオンラインへと移行しており、QRコード付きカートンのすべてのスキャンでポイントを追跡するモバイルアプリを活用しています。これらのハイブリッドタッチポイントが、アジア太平洋地域屋内LEDライティング市場における将来の発言権のシェアを決定するでしょう。

地域分析

中国は2025年の売上高の35.25%を支配し、垂直統合型の製造工場と一貫した国家によるグリーンレトロフィット支援に支えられています。国内照明器具ブランドは省の補助金を活用して価格フロアを維持しながら、中東やラテンアメリカの輸出購入者を獲得しようとしています。9.21%のCAGRで拡大するインドは、大規模住宅イニシアチブと農村世帯の初期費用を削減する流通プログラムに牽引されています。地域コンテンツ規制がグジャラート州とウッタル・プラデーシュ州全体で組立工場を刺激しており、アジア太平洋地域屋内LEDライティング市場内での地域的なサプライ多様化を推進しています。

日本と韓国は技術の先導者として残っており、ユーザーは調光可能性やサーカディアン指標に対してプレミアムを支払っています。両国は照明アップグレードをカーボンニュートラルの誓いと結びつけており、商業タワーにおける直流グリッドの早期採用を牽引しています。ASEAN市場、特にインドネシア、ベトナム、フィリピンは建築スーパーサイクルに入りつつあり、建築基準の強化と一致しています。国際エネルギー機関は、東南アジアにおける電力需要が2035年までに2,000 TWhを超えると予測しており、建物がかなりのシェアを占め、高効率ルミネアの機会を生み出しています。

オーストラリアとニュージーランドは規模は小さいながらも収益性の高い需要の島を提供しており、労働コストが意思決定者をメンテナンス削減のためにより長寿命のルミネアを選択させています。その他では、スリランカやバングラデシュなどのフロンティア市場が普及率を解放するためのペイアズユーセーブ・ファイナンシングをテストしています。全体的に、地理的なモザイクは二軌道のシナリオを提示しています:成熟した経済は高度なコントロールを必要とする一方、新興市場は初めての効率向上を追求しており、それによってアジア太平洋地域屋内LEDライティング市場を拡大しています。

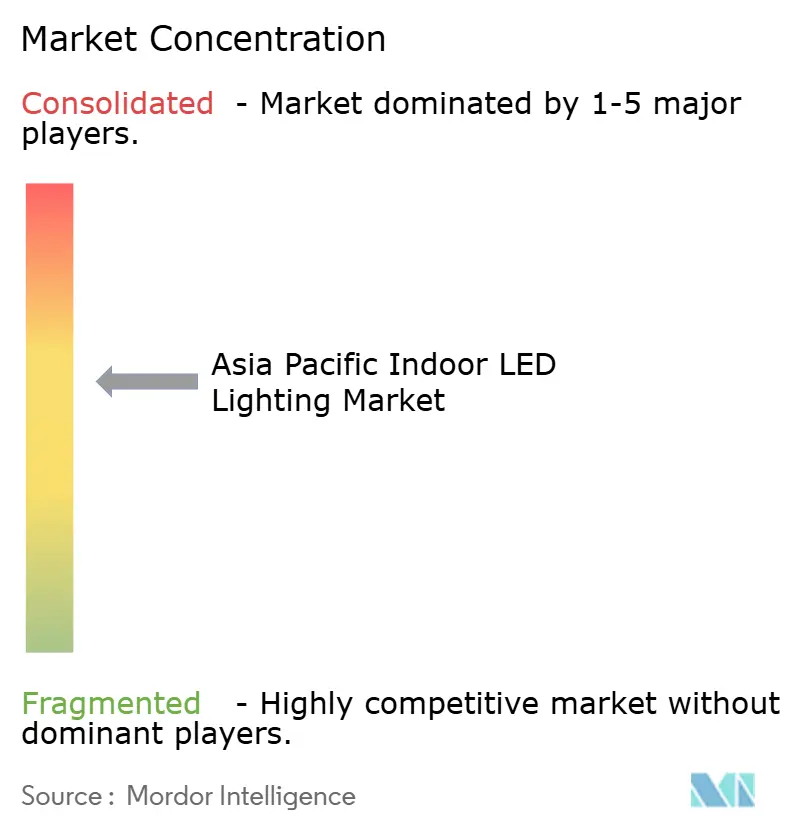

競合状況

競争の場は適度に集中しており、上位5社のベンダーが出荷数の約45%を占めています。Nichia、Samsung、LGは最先端チップを供給し、一方FSLやOppleなどの中国ブランドはコストリーダーシップで数量を支配しています。台湾のEverlightはコモディティパッケージを離脱し、SiCとフォトニクスに注力しており、汎用LEDにおける収益性の圧縮を浮き彫りにしています。一方、Matterプロトコルを中心としたエコシステムアライアンスが差別化を再形成しており、シームレスなスマートホーム統合を保証するベンダーが都市プロジェクトで優位に立っています。

戦略的な転換は、より高いASPがウェーハ価格の下落を相殺できる調光可能ホワイトとヒューマンセントリックライティングに集中しています。中位層の中国照明器具メーカー同士の合併は規模の効率化への動きを示していますが、BISおよびCCC承認タイムラインに関わる規制上の懸念が迅速なSKU更新の摩擦を加えています。GaN-on-Siサプライセキュリティをめぐる競争は、潜在的な輸出規制に対するヘッジとして日本と韓国全体のエピファウンドリへの上流投資を促しています。

サービスモデルは新たな戦場となっています:一部の供給業者は今やエネルギーパフォーマンス保証をバンドルし、一回限りの販売を検証された節約に連動した経常収益に置き換えています。多店舗フットプリントをアップグレードする小売チェーンは、技術リスクをベンダーに移転するためにそのような契約を好みます。これらの変化は二層市場を強化しています:価格で取引されるコモディティ化されたランプと、顧客をデータリッチなプラットフォームにロックする統合ソリューションであり、アジア太平洋地域屋内LEDライティング市場における価値獲得を集合的に定義しています。

アジア太平洋地域屋内LEDライティング産業リーダー

Foshan Electrical and Lighting Co., Ltd. (FSL)

Opple Lighting Co., Ltd.

Nichia Corporation

Everlight Electronics Co., Ltd.

MLS Co., Ltd. (Forest Lighting)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Global Lighting Technologiesがベトナム工場を完成させてバックライトサプライチェーンを再編し、地域調達の変化に対応してタイ拠点の計画を公表しました。

- 2025年6月:Everlight Electronicsが2025年下半期のSiCコンポーネントのパイロット生産を発表し、より高いマージンのパワー半導体への転換を示しました。

- 2025年3月:TrendForceが、ミニ/マイクロLEDディスプレイ需要が2028年までに米ドル102億に達すると予測し、映画館および自動車分野におけるアジア太平洋地域ベンダーの役割を強調しました。

アジア太平洋地域屋内LEDライティング市場レポートの対象範囲

農業照明、商業、産業・倉庫、住宅が屋内照明のセグメントとしてカバーされています。中国、インド、日本が国別セグメントとしてカバーされています。| ランプ |

| ルミネア/照明器具 |

| 住宅 |

| 商業オフィス |

| 小売店舗 |

| ホスピタリティ |

| 産業施設 |

| 医療・教育 |

| その他の用途 |

| 新規設置 |

| レトロフィット設置 |

| 直接販売 |

| 卸売小売 |

| eコマース |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| ASEAN |

| その他のアジア太平洋地域 |

| 製品タイプ別 | ランプ |

| ルミネア/照明器具 | |

| 用途別 | 住宅 |

| 商業オフィス | |

| 小売店舗 | |

| ホスピタリティ | |

| 産業施設 | |

| 医療・教育 | |

| その他の用途 | |

| 設置タイプ別 | 新規設置 |

| レトロフィット設置 | |

| 流通チャネル別 | 直接販売 |

| 卸売小売 | |

| eコマース | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋地域 |

市場の定義

- 屋内照明 - 住宅、商業、産業ビルおよび農業照明の屋内部分を照明するために使用されるすべてのLEDベースのランプおよび照明器具/ルミネアを包含しています。LEDは他の照明技術と比較して高い耐久性を持つ効率的な輝度を提供します。

- 屋外照明 - 屋外/外部照明に使用されるLED照明器具を包含しています。例えば、街路や高速道路、交通ハブ、スタジアム、駐車場などの公共の場所を照明するためのLED照明器具です。

- 自動車照明 - 照明および信号目的のために設置された照明器具を指します。車両の外部および内部照明の両方に使用されます。ヘッドランプ、フォグランプ、デイタイムランニングライト(DRL)は外部照明の例であり、キャビンライトは内部照明です。

- エンドユーザー - LED照明器具が設置されるエンドユース用途領域を指します。例えば、屋内照明の観点から、住宅、商業、産業がエンドユーザーカテゴリとして挙げられます。自動車照明については、主要なエンドユーザーとして自動車メーカーとアフターマーケット販売が考慮されます。

| キーワード | 定義#テイギ# |

|---|---|

| ルーメン | ルーメンは、国際単位系における光束の単位であり、すべての方向に均等に放射する1カンデラ強度の光源が立体角を通して発する光量に等しいです。 |

| フートカンドル | フートカンドル(fc、lm/ft²、またはft-c)は光強度の測定単位です。1フートカンドルは、1平方フィートを1ルーメンの光で満たすのに十分な光として定義されます。 |

| 演色評価数(CRI) | 演色評価数(CRI)は、人工白色光源の下で自然色が太陽光と比較してどれだけ自然に見えるかを測定するものです。指数は0から100で測定され、完璧な100は光源の下での物体の色が自然光の下と同様に見えることを示します。 |

| 光束 | 光束は光源または照明器具によって生み出される可視光のパワーの測定値です。ルーメン(lm)で測定されます。 |

| 年間エネルギーコスト | 年間エネルギーコストとは、1日あたりの平均エネルギー消費量に365日(年間日数)を乗じたものを意味し、1年あたりのキロワット時(kWh/a)で表されます。 |

| 定電圧ドライバー | 定電圧ドライバーは、単一の直流(DC)出力電圧向けに設計されています。最も一般的な定電圧ドライバー(または電源)は12VDCまたは24VDCです。定電圧定格のLED照明は通常、正しく動作するために必要な入力電圧の量を指定しています。 |

| 定電流ドライバー | 定電流LEDドライバーは、指定された出力電圧範囲と固定出力電流(mA)向けに設計されています。定電流ドライバーで動作するよう定格されたLEDは、通常ミリアンペア(mA)またはアンペア(A)で指定された電流の供給を必要とします。これらのドライバーは電子回路に沿って電圧を変化させ、LEDシステム全体で電流を一定に保ちます。 |

| 最低エネルギー性能基準(MEPS) | 最低エネルギー性能基準は、家電製品や機器が商業目的で供給または使用される前に満たすか超えなければならない最低レベルのエネルギー性能を規定しています。 |

| 発光効率 | 発光効率は照明業界で一般的に使用される測定値であり、与えられた電力量を使用して可視光を放出する光源の能力を示します。 |

| 固体状態照明 | 固体状態照明(SSL)は、電気フィラメント、プラズマ(蛍光灯などのアーク灯で使用)、またはガスではなく、半導体発光ダイオード(LED)、有機発光ダイオード(OLED)、またはポリマー発光ダイオード(PLED)を照明源として使用する照明の一種です。 |

| 定格ランプ寿命 | ランプ寿命(定格寿命とも呼ばれる)は、一定割合のランプが切れるまでのランプの持続時間(時間単位)です。 |

| 色温度 | 色温度は、特定の光源の光が「暖かい」(黄色)か「冷たい」(青色)かを測定するスケールです。ケルビンスケールの度数(Kと略される)で測定され、数値が高いほど「冷たい」光になります。「K」の数値が低いほど「暖かい」光になります。 |

| 侵入保護等級(IP等級) | 電球または照明器具のIP(侵入保護)等級は、汚れや水に対する保護レベルを宣言しています。 |

| 忠実度指数 | 一般色忠実度指数(Rf)は、基準光源と比較した場合に、試験光源によってサンプルセット全体の色外観が平均的にどれだけ忠実に再現(演色)されるかを表しています。 |

| 色域指数 | 色域面積は「2次元色度図または色空間の平面において、光源で照明された一連の試験色サンプルによって囲まれた面積」と定義されています。定義された色空間内で、「色域」は特定の照明条件下で知覚できる色のサブセットを記述しています。 |

| ビニング | 照明業界において、LEDの「ビニング」とは、色、電圧、明るさなどの特定の特性によってLEDを分類するプロセスです。 |

| アクセント照明 | アクセント照明(ハイライティングとも呼ばれる)は、光を対象物に直接当てることで強調します。アクセント照明は、玄関などの場所を際立たせたり、劇的な効果を生み出したりするために家の内外で使用されます。 |

| 調光可能ドライバー | 調光ドライバーには2つの機能があります:ドライバーとして、230V AC電源入力を低電圧DC出力に変換します。調光器として、LEDに流れる電気エネルギーの量を減らし、それによってLEDを暗くします。 |

| フリッカー | フリッカーとは、光源の出力が時間とともに繰り返し頻繁に変化することです。 |

| 蛍光 | 可視光または紫外線などの電磁放射を吸収した後に光を放出する能力として定義される材料の特性です。 |

| カンデラ | カンデラは国際単位系における光度の単位です。特定の方向に光源から放射される単位立体角あたりの光出力を測定します。 |

| ルクス | ルクスは所定の面積内の光出力量を測定するために使用されます。1ルクスは1平方メートルあたり1ルーメンに等しいです。表面上の可視光の総「量」と照度の強度を測定することができます。 |

| 均一性(U0) | 照明の均一性は、屋内外の領域における視覚的パフォーマンスに重大な影響を与えます。均一性(U0として表される)の値は、現在の照明順序に従った計算による最低輝度(Emin)を平均輝度値(Eavg)で割ることによって求められます。 |

| 可視光スペクトル | 可視光スペクトルは、人間の目が見ることができる電磁スペクトルのセグメントです。より簡単に言えば、この波長範囲を可視光と呼びます。通常、人間の目は380から700ナノメートルの波長を検出できます。 |

| 周囲温度 | 周囲温度とは、電気エンクロージャーを取り囲む空気の温度です。 |

| 電流制御調光制御 | 電流制御調光は、0〜10Vの調光器を使用して印加電流を変化させることでLEDの輝度を制御します。電流制御調光はスムーズでHD動画に対応しています。最低5%の光出力までしか調光できません。 |

| デザイン・ライト・コンソーシアム | 米国とカナダのエネルギー効率ステークホルダーのパートナーシップであり、「商業セクターのための品質、性能、エネルギー効率の高い照明ソリューションを推進する」ことを目的としています。 |

| パルス幅変調 | パルス幅変調(またはパルス持続時間変調)は、電気信号によって供給される平均電力を制御する方法です。 |

| 表面実装デバイス | 表面実装デバイス(SMD)は、コンポーネントがプリント回路基板の表面に直接実装または配置される電子デバイスです。 |

| 交流電流 | 交流電流とは、方向を定期的に逆転させ、時間とともに大きさが継続的に変化する電流であり、一方向にのみ流れる直流電流とは対照的です。 |

| 直流電流 | 直流電流(DC)は一方向性の電流であり、電荷の流れが常に同じ方向です。 |

| ビーム角 | ビーム角(ビームスプレッドとも呼ばれる)は、光の分布を測定するものです。光の中心線に垂直な任意の平面において、ビーム角は光強度が最大光強度の50%となる2本の光線間の角度です。 |

| LEDベースのソーラー高マスト照明システム | ソーラーLED高マスト照明は、主要な交差点(環状道路、外環状道路)の中央に高強度の照明(6〜8灯)を掲げた高い光源であり、光のない状態(指定された時刻または定期的な時刻、毎晩)に自動的に点灯します。 |

| 表面実装ダイオード(SMD)LED | 表面実装ダイオードは光を放出するタイプであり、回路基板に平らに実装してはんだ付けされます。 |

| チップオンボード(COB)LED | COB LEDは基本的に複数のLEDチップ(通常9個以上)をメーカーが基板に直接接着して単一モジュールを形成したものです。 |

| デュアルインラインパッケージ(DIP)LED | デュアルインラインパッケージ(DIPまたはDIL)は、長方形のケースと2列の平行な電気コネクタピンを持つ電子コンポーネントパッケージです。 |

| グラフェンLED照明 | グラフェンLED電球は、フィラメントがグラフェンでコーティングされたLED電球です。グラフェンLED電球は通常のLED電球よりも10%効率的であると報告されており、製造コストと購入コストが安くなっています。 |

| LEDコーン電球 | LEDコーンライトは、高輝度放電(HID)およびSONランプのエネルギー効率に優れた代替品として設計されています。金属構造上に多数のLEDを使用して十分な光を提供します。このLEDの配置がとうもろこしの穂のように見えることから「コーンライト」と呼ばれています。 |

| 一人当たり所得 | 一人当たり所得または総所得は、特定の地域において特定の年に1人当たりが稼ぐ平均所得を測定します。地域の総所得をその総人口で割ることによって計算されます。一人当たり所得は国民所得を人口規模で割ったものです。 |

| 充電ステーション | 充電ステーション(充電スタンドまたは電気自動車ユーティリティとも呼ばれる)は、プラグイン電気自動車の充電のための電気エネルギーを供給する電力供給源です。 |

| ヘッドライト | ヘッドライトは車の前部に取り付けられ、前方の道路を照らす照明です。ロービームとハイビームのLEDヘッドライトは、これらのLEDヘッドライトの追加カテゴリです。 |

| デイタイムランニングライト(DRL) | デイタイムランニングランプは、道路走行用の自動車または自転車の前部に取り付けられた白色、黄色、またはアンバー色の照明装置です。 |

| 方向指示灯 | 方向指示灯は、方向転換の方向を示すために点滅する自動車の前後の照明です。 |

| ストップランプ | 車の後部に取り付けられた赤色の照明で、ブレーキを使用した際に点灯し、車が停止していることを示します。 |

| バックランプ | バックランプは車両後部にあり、後退方向への動きを示します。 |

| テールランプ | 暗闇の中で見える赤色の照明が道路車両の後部に取り付けられています。ストップランプ、バックランプ、方向指示灯はすべてその一部です。 |

| フォグランプ | 霧の中または他のドライバーに車両の存在を警告するために道路上の視認性を高めるために自動車に使用される明るい照明です。 |

| 乗用車 | 乗用車は、原動機付き自転車またはオートバイ以外の道路車両であり、人員輸送を目的として最大8〜9席向けに設計されています。 |

| 商業車両 | 商業車両(バス、トラック、バン)とは、貨物を輸送したり有償で乗客を輸送したりするために使用されるあらゆる種類の自動車です。 |

| 二輪車(2W) | 二輪車とは2つの車輪で走る乗り物です。 |

| 街路・道路 | 道路と街路はどちらも、車両、人、動物が移動できる地面上の硬くて平らな表面を指します。街路は通常、都市や町にあるため、両側に家や建物があることが多いです。道路は郊外にあり、時には森林や農地を通過します。 |

| 園芸照明 | 園芸は、高品質で集約的に栽培された食用植物や観賞用植物を持続可能な方法で栽培、生産、販売、利用するための科学と芸術です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:生データの収集: 市場を理解するため、最初にすべての重要なデータポイントを特定しました。一人当たり所得、人口、自動車生産台数、自動車ローンの金利、道路上の自動車台数、LED輸入総額、照明用電力消費量など、対象国および地域に関する重要な情報を記録または内部計算に基づいて推定しました。

- ステップ2:主要変数の特定: 堅牢な予測モデルを構築するため、世帯数、自動車生産台数、道路ネットワークなどの主要変数を特定しました。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数を使用してモデルを構築しました。

- ステップ3:市場モデルの構築: データと重要な業界トレンドデータ(変数)、LED価格、LED普及率、マクロおよびミクロ経済要因のプロジェクトを含む市場予測の構築に活用しました。

- ステップ4:検証と確定: この重要なステップでは、内部数学モデルを通じて導出されたすべての市場数値と変数が、調査対象のすべての市場の一次調査専門家の広範なネットワークを通じて検証されました。回答者は市場の包括的な全体像を生成するために、あらゆるレベルと機能にわたって選定されました。

- ステップ5:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム