アジア太平洋屋外LEDライティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

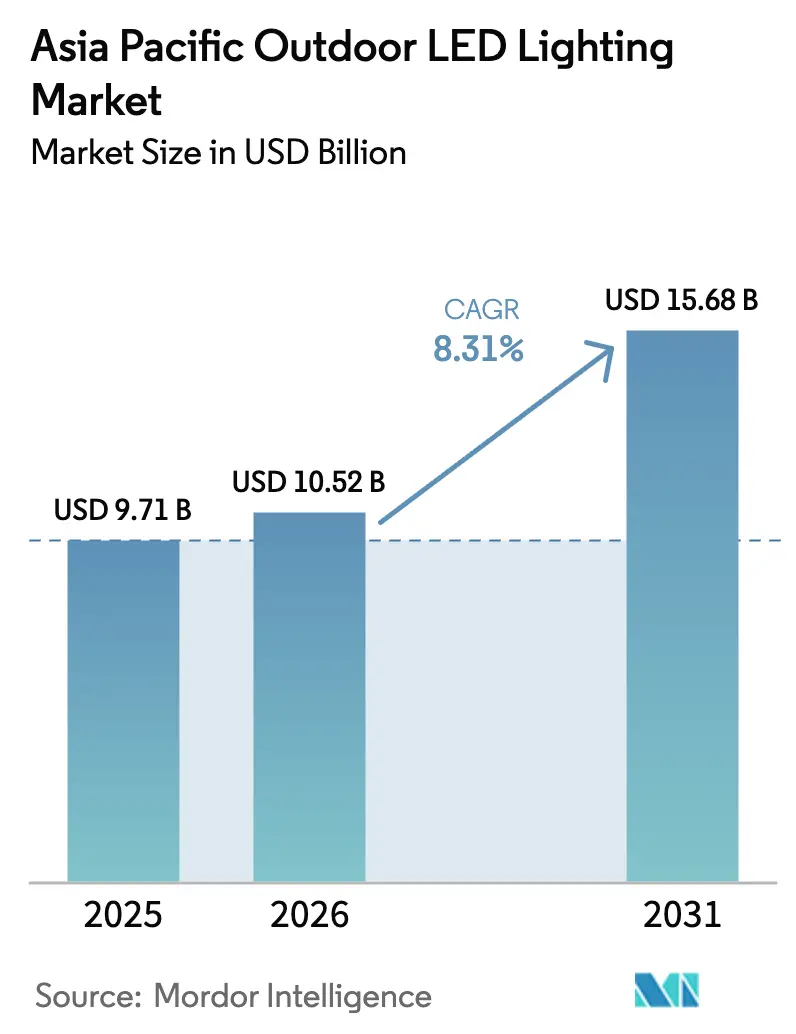

| 基準年の市場規模 (2025) | 9.71 十億米ドル |

| 市場規模 (2026) | 10.52 十億米ドル |

| 市場規模 (2031) | 15.68 十億米ドル |

| 成長率 (2026 - 2031) | 8.31% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋屋外LEDライティング市場分析

アジア太平洋屋外LEDライティング市場規模は、2025年の97億1,000万USDから2026年には105億2,000万USDへと成長し、2026年~2031年にかけてCAGR 8.31%で2031年までに156億8,000万USDに達すると予測されています。スマートシティインフラに対する安定した政策支援、義務的な省エネ基準、および平均販売価格の急速な低下が、アジア太平洋屋外LEDライティング市場を明確な成長軌道に乗せ続けています。中国の国家スマートシティ計画は大規模な調達量を生み出し、インドの都市再生および農村電化プログラムは相当規模の増分需要を開拓しています。部品コストの低下により、補助金なしでも投資回収期間が3年未満に短縮され、財政制約のある自治体が交換サイクルの加速を促進しています。自治体はまた、交通センサーや環境センサーと連携した場合にエネルギー節約効果を15〜20%追加できるネットワーク型ルミネアとアダプティブ制御システムを好む傾向があり、総所有コストの優位性をさらに強化しています。欧州の技術リーダーとコスト最適化されたアジアのOEMが同じ入札を狙うため、競争圧力は依然として高く、熱管理、光学系、および制御技術の継続的なイノベーションを促進しています。

主要レポートポイント

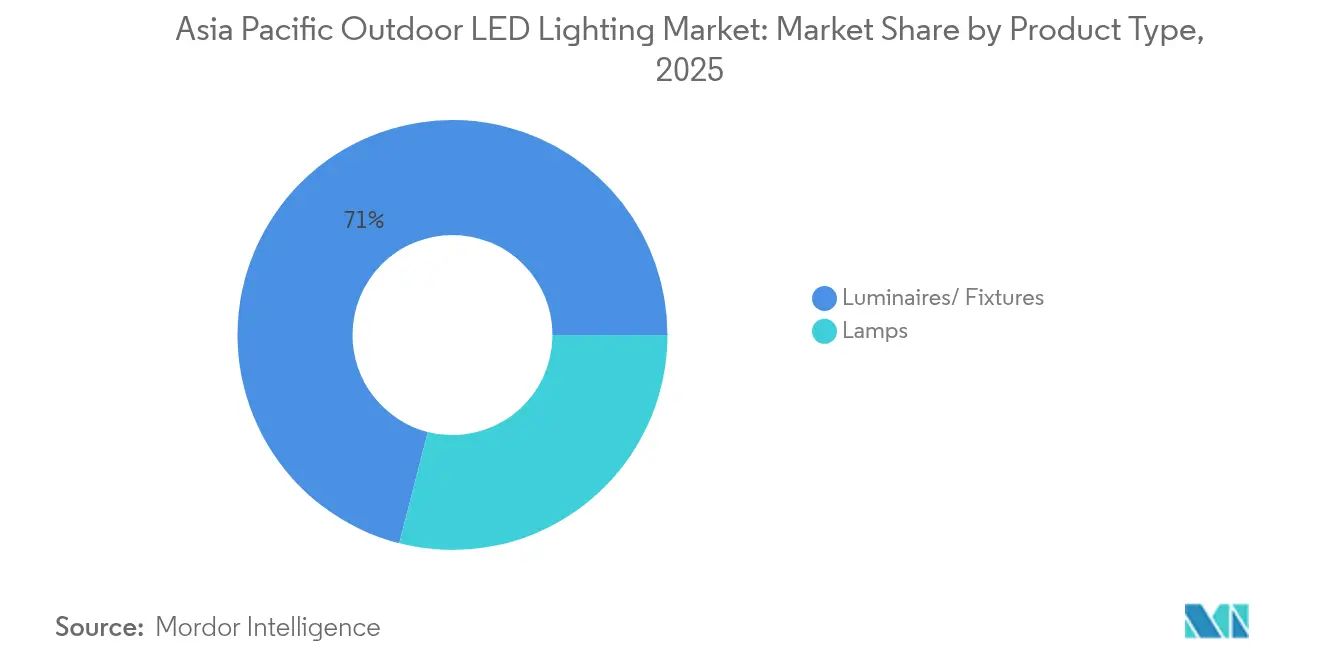

- 製品タイプ別では、ルミネアが2025年のアジア太平洋屋外LEDライティング市場シェアの71.02%を占めました。ランプサブセグメントは2031年までCAGR 9.28%で成長する見込みです。

- 用途別では、街路・道路プロジェクトが2025年売上高の45.35%を占め続けており、港湾・スタジアム照明は2031年までCAGR 10.92%で拡大すると予測されています。

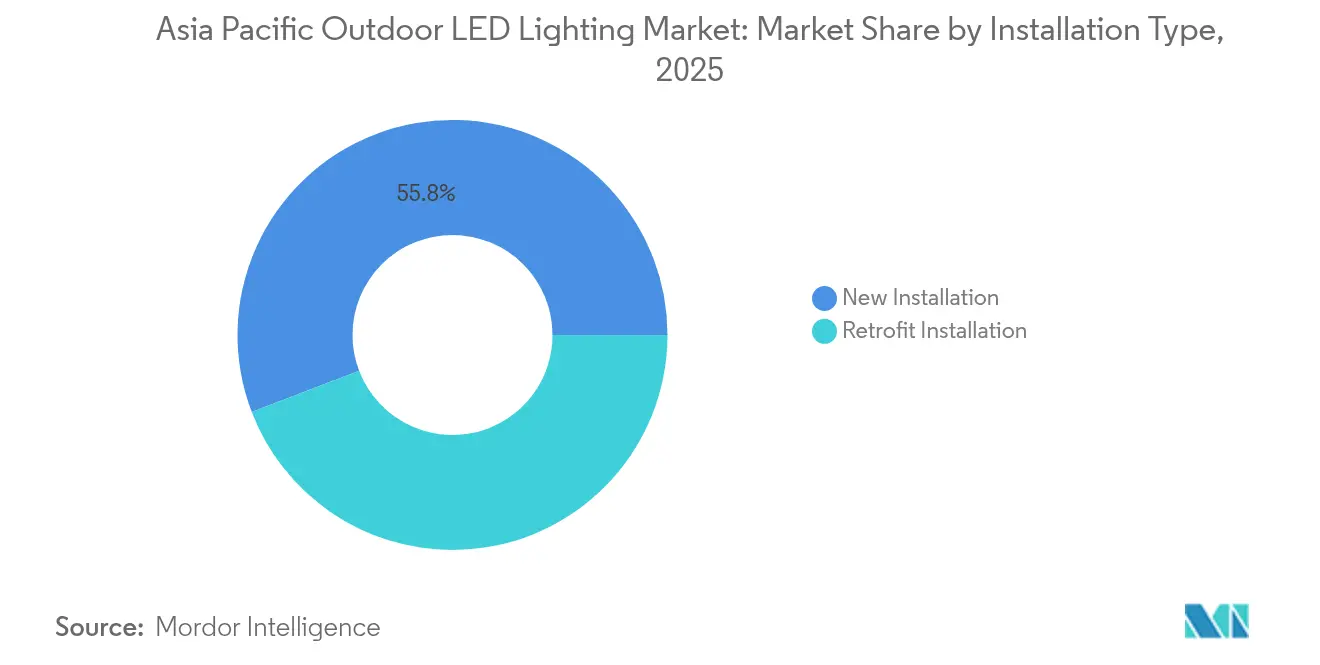

- 設置タイプ別では、グリーンフィールド建設が2025年売上高の55.82%を占め、改修工事はCAGR 9.41%で2031年まで成長する見込みです。

- 流通チャネル別では、直接販売が2025年のアジア太平洋屋外LEDライティング市場規模の64.67%を占め、Eコマースポータルは2031年までCAGR 8.84%で増加する見込みです。

- 国別では、インドが2031年までCAGR 9.35%を記録し、地域内で最も高い成長率となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋屋外LEDライティング市場のトレンドと考察

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 政府資金によるスマートシティ展開 | +2.1% | 中国、インド、フィリピン、タイ | 中期(2〜4年) |

| 省エネ義務基準およびHID/蛍光灯の使用禁止 | +1.8% | 全世界(オーストラリア、日本での早期採用) | 短期(2年以内) |

| LEDチップおよびルミネア平均販売価格の急速な低下 | +1.5% | アジア太平洋中核地域、東南アジアへの波及 | 短期(2年以内) |

| 2014〜2016年設置品の第二波交換サイクル | +1.2% | 中国、韓国、先進都市部 | 中期(2〜4年) |

| 島嶼部・農村マイクログリッドにおける太陽光ハイブリッド街路照明の義務化 | +0.9% | インドネシア、フィリピン、島嶼地域 | 長期(4年以上) |

| 中国・インドの輸出連動型インセンティブによる低コストOEM生産能力の拡大 | +1.1% | 中国、インド(東南アジアへの輸出含む) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府資金によるスマートシティ展開

中国、インド、フィリピンの自治体機関は、接続型屋外照明をスマートシティの基盤レイヤーとして位置付け、交通、安全、環境サービスの統合を実現し続けています。フィリピンは2024年に145都市でLED改修を完了し、ネットワーク制御を追加することで基本的なLED効率を超えてさらに15〜20%のエネルギー消費削減を実現しました。[1]フィリピンエネルギー省、「LED街路灯転換プログラム」、Doe.gov.ph 香港および台湾は現在、センサーやWi-Fiラジオをサポートする IoT対応ポールを規定しており、アジア太平洋屋外LEDライティング市場をより広範なデジタルサービスのプラットフォームとして強化しています。大量調達により標準化と予測可能な需要が生まれ、長期サービス契約により自治体は資本支出から運営支出への予算シフトを実現できます。

省エネ義務基準およびHID/蛍光灯の使用禁止

オーストラリアの2024年国家建築基準法は、新規屋外設置における非効率なHID照明器具を禁止しており、日本の改正省エネ法はLEDシステムのみが満たせる性能基準を設定しています。これらの義務規定は事実上、従来の選択肢を排除し、公共入札においてLEDをデフォルトとしています。インドネシアとタイも国家インフラ向けLED限定購入規則を導入しており、かつて改修を先送りにしていた小規模自治体における普及を加速させています。[2]チャイナデイリー、「輸出税還付政策の変更」、Chinadaily.com.cn

LEDチップおよびルミネア平均販売価格の急速な低下

屋外LEDルミネアの平均販売価格は、中国の大手半導体工場が生産能力を増強し、Signifyなどの多国籍企業が現地生産を拡大したことにより、2024年に15〜20%下落しました。[3]Signify N.V.、「2024年年次報告書」、Signify.com コスト低下は財政難の自治体における投資回収経済性を改善し、競争圧力はサプライヤーに対し、単純な効率性のみへの依存ではなく、スマート制御および堅牢化による差別化を強いています。ベトナムおよびタイへの地域製造シフトがさらにコストを圧縮し、サプライチェーンを多様化させています。

2014〜2016年設置品の第二波交換サイクル

10年前に設置された第一世代のLED街路灯は寿命終了に近づきつつあり、現在の接続機能を備えていません。韓国および中国東部の都市は、アダプティブ調光、リアルタイム故障検出、および高効率チップを組み込んだLED対LED改修の予算を組んでいます。保証期限の満了との重複が運用上・財務上のインセンティブを一致させ、2028年まで安定した改修入札の流れを生み出しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 初期設備投資対従来型照明器具 | -1.4% | 東南アジア、農村市場 | 短期(2年以内) |

| 高温多湿の熱帯性気候における早期光束劣化 | -0.8% | インドネシア、フィリピン、マレーシア、タイ | 中期(2〜4年) |

| 分散した自治体調達および長期化する入札サイクル | -0.6% | インド、フィリピン、小規模自治体 | 中期(2〜4年) |

| 低品質模倣品の増殖による性能・信頼性格差 | -0.5% | 品質強制力が弱い地域市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

初期設備投資対従来型照明器具

ライフサイクルでの節減にもかかわらず、LEDシステムは依然として基本的なHIDユニットの2〜3倍のコストがかかり、東南アジアの小規模自治体の限られた資本予算を圧迫しています。資金調達の構造上、資本勘定と運営勘定が分離されることが多く、将来のエネルギー節減を今日の購入に充当することが困難です。ESCO契約が解決策となり得ますが、多くの地方自治体が持ち合わせていない高度な調達スキルが必要です。

高温多湿の熱帯性気候における早期光束劣化

35°Cを超える平均周辺温度と高湿度が相まって蛍光体の劣化を加速させ、定格寿命が終わる数年前に光出力が低下します。[4] IEEE デバイスおよびマテリアル信頼性に関するトランザクション、「高温環境におけるLED性能」、Ieeexplore.ieee.org 塩分を含む沿岸の空気もハウジングおよびドライバを腐食させ、維持費を引き上げ、早期採用者の信頼を損ないます。サプライヤーはより大型のヒートシンクと改良されたガスケットを追加していますが、追加材料がコストと重量を増加させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ルミネアが価値の中核を維持

ルミネアカテゴリーは、アジア太平洋屋外LEDライティング市場における2025年売上高の71.02%を占め、光学系、ドライバ、および制御機能を統合した完成システムの高い単価を反映しています。先進製品はセンサー、ネットワークノード、および資産管理ソフトウェアを組み合わせており、データ駆動型の運用のために多くの自治体が受け入れるプレミアムを実現しています。ランプサブセグメントは規模が小さいものの、初期世代LEDまたは従来型HIDソケットのドロップイン改修として、CAGR 9.28%で成長する見込みです。2014〜2016年設置品が保証終了閾値に達する2026年以降、交換サイクルが激化すると予想されます。歴史的地区でのランプのみの改修を認める日本とオーストラリアの政策もユニット需要を支えています。

モジュラー型ランプアップグレードは、照明器具とポールをそのまま使用できるため、設置と許可申請の複雑さを軽減し、予算制約のある自治体に訴求します。ただし、ランプの技術的な上限はより低く、接続性と指向性光学系の統合がより困難であるため、完全なルミネア交換と比較して長期的な価値が制限されます。そのため、サプライヤーはランプを移行ステップとして位置付けながら、次回の調達ラウンドに向けて顧客を接続型ルミネアへと誘導しています。

用途別:スポーツ照明が勢いを増す

街路・道路プロジェクトは2025年売上高の45.35%を占め続けており、広大な自治体道路の既設設備規模を反映しています。安全目標とエネルギー目標が一致しているため、これらの展開が資金不足に直面することはほとんどありません。しかし、スポーツ・スタジアムセグメントは、各国が地域競技大会やコミュニティレクリエーション向けに会場を整備する中で、2031年まで最高のCAGR 10.92%を記録すると予想されます。放送品質の均一性とフリッカーフリーのスローモーションキャプチャ要件がプレミアムLEDシステムを優位にし、1ワット当たりの平均販売価格を押し上げています。

スポーツ施設は、LEDの利点に対する一般の認識を高めるダイナミックなカラーチューニングとショー照明効果を提示し、より広範な自治体採用を間接的に支援しています。RGBWフィクスチャが観光客向けの夜景を演出することから、建築ファサードと景観照明も緩やかな牽引力を得ていますが、このカテゴリーの予算は裁量的であり、景気循環の影響を受けやすい傾向があります。

設置タイプ別:改修工事の勢いが強化

グリーンフィールド建設は、中国とインドの新規高速道路および都市開発に支えられ、2025年売上高の55.82%を占めました。しかし、アジア太平洋屋外LEDライティング市場が成熟するにつれ、改修工事はCAGR 9.41%で加速する見込みです。老朽化したHIDネットワークおよび第一世代のLEDは、現在のより高効率モデルへの交換により、エネルギーと維持費の面で即時の節減効果をもたらします。ソウルおよびシンガポールの電力会社によるリベートは材料費の最大30%を補填し、密集した都市部での投資回収期間を2年未満に短縮しています。

改修工事業者は、道路閉鎖時間と労働コストを削減する一対一の交換を可能にするブラケットおよび配線キットを開発しました。ソフトウェアのアップグレードが追加的な価値を提供します。ワイヤレスノードが既存のNEMAソケットに接続し、ポール交換なしで資産追跡を可能にします。改修工事では新規設計の最適なポール間隔を必ずしも達成できませんが、自治体は制約された予算の中でも効率性と接続性を向上させることができます。

流通チャネル別:デジタル調達の普及

大規模な自治体案件では測光レイアウト、適合書類、および設置監督が必要なため、プロジェクトベースの直接調達が64.67%のシェアで支配的です。それでも、小規模な自治体や民間キャンパスが標準化されたSKUをオンラインで調達するため、Eコマースポータルは CAGR 8.84%で増加すると予想されます。マーケットプレイスは現在、仕様フィルター、照明設計計算機、およびライブテクニカルチャットを組み込み、従来の販売代理店とのサービス格差を縮小しています。電子請求書とEテンダー統合も公共部門の調達規則を合理化しています。

ハイブリッドモデルが台頭しています。メーカーは現地調査のためにフィールドエンジニアを維持しながら、自治体のERPシステムに接続したセキュアなオンラインカタログを通じて注文を確定します。このワークフローはトランザクションコストを削減し、監査証跡を維持し、インドのGeM(政府マーケットプレイス)ポータルおよび同様のプラットフォームで進行中の調達改革と整合しています。

地理的分析

中国は2025年に35.55%の売上高シェアを維持し、その広大な製造基盤と積極的な国内スマートシティ予算を活用しました。上海、深圳、成都のプロジェクトは現在、街路灯を自動運転車のデータフィードに接続しており、中国のマルチサービスポールへの早期移行が浮き彫りになっています。2024年の輸出還付率調整により一時的に利益率が縮小しましたが、国内の「設備更新」補助金が国内需要リスクを相殺しました。SananによるLumiledsの2億3,900万USD買収に象徴される業界再編は、中国サプライヤーにより深いIPポートフォリオとグローバルチャネルを提供しています。

インドの予測CAGRは9.35%で地域をリードしています。スマートシティ推進計画(Smart Cities Mission)やPM-KUSUMなどの連邦プログラムが、系統接続型と太陽光ハイブリッド型の両展開を推進しています。Signify・ディクソン合弁企業が現地生産を強化する一方、各州は照明改修を広範な都市サービスPPPモデルと組み合わせています。入札遅延は依然として障壁であり、5万灯の契約をめぐるナーシクの法的紛争は手続きの複雑さを示していますが、全体的な入札量は増加し続けています。

日本と韓国は安定した交換需要を記録しています。両国の自治体担当者は、純粋な効率性からデータインサイトへと方向を転換し、LiDARおよび大気質センサーを搭載したルミネアを調達しています。フィリピン、タイ、インドネシアなどの東南アジア諸国は、観光業、工業団地、および災害耐性インフラに関連した強力なプロジェクトパイプラインを有しています。フィリピン全国規模の転換は、国家エネルギー機関が資金調達を調整した場合に可能な規模を示しています。

オーストラリアとニュージーランドは厳格なエネルギー基準を施行し、改修需要を安定的に確保しています。太平洋の小規模島嶼国は、高コストなディーゼル発電を回避するため太陽光ハイブリッドポールを採用しており、耐候性LEDユニットを農村マイクログリッドの重要部品として位置付けています。

競合状況

アジア太平洋屋外LEDライティング市場は依然として細分化されており、地域シェアで二桁を占める単一ベンダーは存在しません。欧州の既存企業であるSignifyとOSRAMは技術力とサービス契約に依存し、中国企業は規模の経済を活用しています。台湾の中堅挑戦者はシリコンフォトニクスへの転換を進めており、熱帯仕様の高品質シーリングと放熱機能に特化したニッチなOEMの台頭余地を生み出しています。

スマート制御への投資が新たな戦場を定義しています。ベンダーはオープンプロトコルのメッシュネットワーク、予測保全アルゴリズム、および都市IT部門が要求するサイバーセキュリティ認証により差別化を図っています。ベトナムとタイへのサプライチェーン回帰が単一国リスクへの依存を低下させ、地域コンテンツインセンティブの対象資格を得られる製品を生み出しています。品質基準が厳格化する中、メーカーはアウトソーシングではなく社内でドライバ電子機器と光学系に投資し、重要な信頼性パラメータの管理を目指しています。

戦略的動向が激化しています。Wanrunは2024年にタイに工場を建設してASEAN向けリードタイムを短縮し、IL Cellionは2025年に韓国のスマート工場にランプバリューチェーンを統合し、物流コストの20%削減を目標としています。Everlightの2025年のSiCコンポーネントへの転換は主流LEDの商品化に対するヘッジとなり、SananによるLumiledsの買収は自動車および園芸ニッチ向けの先進蛍光体IPを確保しています。これらの動きは総体として技術水準を引き上げ、プレミアムと低価格帯のコスト格差を縮小しています。

アジア太平洋屋外LEDライティング産業リーダー

Signify N.V.

ams OSRAM GmbH

Seoul Semiconductor Co., Ltd.

Nichia Corporation

Cree Lighting (IDEAL Industries)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:複数の台湾LEDメーカーがTSMC主導のシリコンフォトニクスアライアンスに参加し、高度なLED生産能力をAI光インターコネクトに転用することを発表しました。

- 2025年8月:IL CellionがCheonanスマート工場に本社を移転し、物流コストを20%、リードタイムを30%削減する統合ランプ生産チェーンを構築しました。

- 2025年6月:Everlight ElectronicsがSiCパワーコンポーネントおよびフォトニクスへの戦略的転換を発表し、2025年下半期にパイロット生産を開始する予定です。

- 2024年12月:Wanrun Technologyがタイのラヨーン県にLED生産施設を開設し、4ヶ月で建設とコミッショニングを完了し、一帯一路プロジェクトへの対応を開始しました。

アジア太平洋屋外LEDライティング市場レポートのスコープ

公共場所、街路・道路、その他が屋外照明のセグメントとしてカバーされています。中国、インド、日本が国別セグメントとしてカバーされています。| ランプ |

| ルミネア/照明器具 |

| 街路・道路照明 |

| 建築・景観 |

| スポーツ・スタジアム |

| トンネル・橋梁 |

| 駐車場・交通機関エリア |

| その他の用途 |

| 新規設置 |

| 改修設置 |

| 直接販売 |

| 卸売・小売 |

| Eコマース |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| 東南アジア |

| アジア太平洋その他 |

| 製品タイプ別 | ランプ |

| ルミネア/照明器具 | |

| 用途別 | 街路・道路照明 |

| 建築・景観 | |

| スポーツ・スタジアム | |

| トンネル・橋梁 | |

| 駐車場・交通機関エリア | |

| その他の用途 | |

| 設置タイプ別 | 新規設置 |

| 改修設置 | |

| 流通チャネル別 | 直接販売 |

| 卸売・小売 | |

| Eコマース | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 |

市場の定義

- 室内照明 - 住宅、商業、産業用建物の室内照明および農業照明に使用される、すべてのLEDランプおよび照明器具/ルミネアを指します。LEDは他の照明技術と比較して、高い耐久性を備えた効率的な輝度を提供します。

- 屋外照明 - 屋外・外部照明に使用されるLED照明器具を指します。例えば、街路・幹線道路、交通ハブ、スタジアム、駐車スペースなどの公共場所を照明するために使用されるLED照明器具が含まれます。

- 自動車照明 - 照明および信号の目的で取り付けられる照明器具を指します。車両の外部照明と内部照明の両方に使用されます。ヘッドランプ、フォグランプ、デイタイムランニングライト(DRL)が外部照明の例であり、キャビンライトが内部照明の例です。

- エンドユーザー - LED照明器具が設置されるエンドユース用途分野を指します。例えば、室内照明においては、住宅、商業、産業がエンドユーザーカテゴリーとなります。自動車照明においては、主なエンドユーザーは自動車メーカーとアフターマーケット販売です。

| キーワード | 定義#テイギ# |

|---|---|

| ルーメン | ルーメンは、国際単位系における光束の単位であり、すべての方向に均等に放射する1カンデラ強度の光源が立体角を通して放出する光量に等しいです。 |

| フートキャンドル | フートキャンドル(またはフートキャンドル、fc、lm/ft²、またはft-c)は光強度の測定単位です。1フートキャンドルは、1平方フィートに1ルーメンの光を飽和させるのに十分な光として定義されます。 |

| 演色評価数(CRI) | 演色評価数(CRI)は、人工白色光源下での自然色の再現性を太陽光と比較した測定値です。指数は0〜100で測定され、完全な100は光源下の物体の色が自然光下と同じに見えることを示します。 |

| 光束 | 光束は、光源または照明器具が発する可視光線のパワーの測定値です。ルーメン(lm)で測定されます。 |

| 年間エネルギーコスト | 年間エネルギーコストとは、1日の平均エネルギー消費量に365日を乗じたもので、1年当たりのキロワット時(kWh/年)で表されます。 |

| 定電圧ドライバ | 定電圧ドライバは、単一の直流(DC)出力電圧用に設計されています。最も一般的な定電圧ドライバ(または電源)は12VDCまたは24VDCです。定電圧用に定格されたLED照明は通常、正常に動作するために必要な入力電圧量を指定しています。 |

| 定電流ドライバ | 定電流LEDドライバは、指定された出力電圧範囲と固定出力電流(mA)用に設計されています。定電流ドライバで動作するように定格されたLEDは、通常ミリアンペア(mA)またはアンペア(A)で指定される所定の電流供給を必要とします。これらのドライバは電子回路に沿って電圧を変化させ、LEDシステム全体で電流を一定に保ちます。 |

| 最低エネルギー性能基準(MEPS) | 最低エネルギー性能基準は、家電製品および設備が商業目的で供給または使用される前に満たすまたは超える必要がある最低レベルのエネルギー性能を規定します。 |

| 発光効率 | 発光効率は、照明業界で一般的に使用される測定値で、所定の電力量を使用して可視光を放出する光源の能力を示します。 |

| 固体照明 | 固体照明(SSL)は、電気フィラメント、プラズマ(蛍光灯などのアーク灯に使用)、またはガスではなく、半導体発光ダイオード(LED)、有機発光ダイオード(OLED)、またはポリマー発光ダイオード(PLED)を照明源として使用する照明の一種です。 |

| 定格ランプ寿命 | ランプ寿命(定格寿命とも呼ばれます)とは、一定割合のランプが切れるまでランプが持続する時間(時間単位)です。 |

| 色温度 | 色温度は、特定の光源からの光がどれほど「暖かい」(黄色)または「冷たい」(青)かを測定するスケールです。ケルビンスケールの度数(Kと略される)で測定され、数値が高いほど光が「冷たく」なります。K値が低いほど光が「暖かく」なります。 |

| 防塵・防水等級(IP等級) | 電球や照明器具のIP(防塵・防水)等級は、ほこりと水に対する保護レベルを宣言します。 |

| 忠実度インデックス | 一般演色忠実度インデックスRfは、基準光源下と比較して、テスト光によってサンプルセット全体の色の外観がどの程度再現(レンダリング)されるかを平均的に表します。 |

| 色域インデックス | 色域面積は「2次元の色度図または色空間の平面において、光源によって照らされた一連のテスト色サンプルによって囲まれた面積」と定義されます。定義された色空間内で「色域」は特定の照明条件下で知覚可能な色のサブセットを表します。 |

| ビニング | 照明業界において、LEDの「ビニング」とは、色、電圧、輝度などの特定の特性によってLEDを仕分けする工程です。 |

| アクセント照明 | アクセント照明(ハイライトとも呼ばれます)は、光を直接当てることで物体を強調します。アクセント照明は、入口などの場所を際立たせたり、劇的な効果を生み出すために家の内外で使用されます。 |

| 調光ドライバ | 調光ドライバには2つの機能があります。ドライバとして、230V AC電源入力を低電圧DC出力に変換します。調光器として、LEDに流れる電気エネルギーの量を削減し、LEDを調光させます。 |

| フリッカー | フリッカーとは、光源の出力が時間とともに繰り返し頻繁に変動することです。 |

| 蛍光 | 可視光やUV光などの電磁放射を吸収した後に光を放出する材料の特性として定義されます。 |

| カンデラ | カンデラは、国際単位系における光度の単位です。特定の方向における光源から放出される単位立体角あたりの光出力を測定します。 |

| ルクス | ルクスは、所定のエリアにおける光出力量を測定するために使用されます。1ルクスは1平方メートル当たり1ルーメンに等しいです。これにより、存在する可視光の総「量」と表面上の照度を測定できます。 |

| 均一度(U0) | 照明の均一度は、室内外エリアの両方における視覚的なパフォーマンスに重大な影響を与えます。均一度(U0で表される)の値は、現在の照明規定に従った計算から得られる最小照度(Emin)を平均照度値(Eavg)で割ることで求められます。 |

| 可視光スペクトル | 可視光スペクトルは、人間の目が見ることのできる電磁スペクトルのセグメントです。より簡単に言えば、この波長範囲は可視光と呼ばれます。通常、人間の目は380〜700ナノメートルの波長を検出できます。 |

| 周辺温度 | 周辺温度とは、電気筐体を囲む空気の温度です。 |

| 電流制御調光制御 | 電流制御調光は、0〜10Vの調光器を使用して印加電流を変化させることでLEDの輝度を制御します。電流制御調光はスムーズで高精細映像対応です。光出力の最小5%まで調光できます。 |

| デザインライトコンソーシアム | 米国とカナダの省エネ利害関係者のパートナーシップで、「商業部門向けの品質、性能、および省エネ照明ソリューションを推進する」ことを目的としています。 |

| パルス幅変調 | パルス幅変調(またはパルス継続時間変調)は、電気信号によって供給される平均電力を制御する方法です。 |

| 表面実装デバイス | 表面実装デバイス(SMD)は、プリント回路基板の表面に直接実装または配置される電子部品です。 |

| 交流電流 | 交流電流は、直流電流とは対照的に、方向を周期的に逆転させ、時間とともに大きさを継続的に変化させる電流です。 |

| 直流電流 | 直流(DC)は、電荷の流れが常に同じ方向となる単方向の電流です。 |

| ビーム角 | ビーム角(ビームスプレッドとも呼ばれます)は、光の分配を測定する指標です。光の中心線に垂直な任意の平面において、ビーム角は光強度が最大光強度の50%となる2つの光線の間の角度です。 |

| LEDベース太陽光ハイマスト照明システム | 太陽光LEDハイマストライトは、主要な交差点(環状道路、外環状道路)の中心に高照度光源(6〜8灯)を高い位置に設置し、光がない状態(指定された時刻または定期的な時刻、毎晩)に自動的に点灯するものです。 |

| 表面実装ダイオード(SMD)LED | 表面実装ダイオードは、光を放出するタイプであり、回路基板に平置きしてはんだ付けされます。 |

| チップオンボード(COB)LED | COB LEDは基本的に、複数のLEDチップ(通常9個以上)をメーカーが基板に直接接着して単一のモジュールを形成したものです。 |

| デュアルインラインパッケージ(DIP)LED | デュアルインラインパッケージ(DIPまたはDIL)は、長方形のケースと2列の平行な電気コネクタピンを持つ電子部品パッケージです。 |

| グラフェンLEDライト | グラフェンLED電球は、フィラメントをグラフェンでコーティングしたLED電球です。グラフェンLED電球は通常のLED電球より10%効率が高く、製造コストと購入コストが低いと報告されています。 |

| LEDコーン球 | LEDコーンライトは、高輝度放電(HID)ランプおよびSONランプに対する省エネ代替品として設計されています。金属構造体に多数のLEDを使用して十分な光を提供します。このLEDの配置がトウモロコシの穂に似ているため、「コーンライト」という名称が付いています。 |

| 一人当たり所得 | 一人当たり所得または総所得は、特定の年に特定の地域で1人当たりが稼ぐ平均所得を測定します。地域の総所得をその総人口で割ることで計算されます。一人当たり所得は国民所得を人口規模で割ったものです。 |

| 充電ステーション | 充電ステーション(充電スタンドまたは電気自動車ユーティリティとも呼ばれます)は、プラグイン電気自動車の充電に電気エネルギーを供給する電源です。 |

| ヘッドライト | ヘッドライトとは、車両の前部に取り付けられ、前方の道路を照らす灯火装置です。ロービームとハイビームのLEDヘッドライトがこれらのLEDヘッドライトの追加カテゴリーです。 |

| デイタイムランニングライト(DRL) | デイタイムランニングランプは、道路走行自動車または自転車の前部に取り付けられた白、黄、またはアンバー色の照明装置です。 |

| 方向指示ライト | 方向指示ライトは、曲がる方向を示すために点滅する自動車の前部および後部のライトです。 |

| ストップライト | ブレーキ使用時に点灯する車両後部に取り付けられた赤いライトで、車両が停止していることを示します。 |

| バックライト | バックライトは、車両の後退動作を示すために車両後部に取り付けられています。 |

| テールライト | 暗闇でも視認できる赤いライトが道路車両の後部に取り付けられています。ストップライト、バックライト、および方向指示ライトはすべてその一部です。 |

| フォグライト | 霧のかかった状況での視認性を高めるためや他のドライバーに車両の存在を警告するために使用される自動車の明るいライトです。 |

| 乗用車 | 乗用車とは、原動機付き自転車やオートバイ以外の道路車両であり、人の輸送を目的とし、最大8〜9座席用に設計されています。 |

| 商用車 | 商用車(バス、トラック、バン)は、貨物の輸送または有償旅客輸送に使用されるあらゆる種類の自動車です。 |

| 二輪車(2W) | 二輪車とは、2つの車輪で走る乗り物です。 |

| 街路・道路 | 道路とストリートはどちらも、車両、人、および動物が通行できる地面上の硬い平らな表面を指します。ストリートウェイは通常、都市や町にあるため、両側に家や建物があることが多いです。道路は農村地帯にあり、森林や田畑を通ることもあります。 |

| 園芸照明 | 園芸は、高品質で集約的に栽培された食料および観賞植物を持続可能な方法で栽培、生産、販売、および利用する科学と芸術です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:生データ収集: 市場を理解するために、最初にすべての重要なデータポイントを特定しました。一人当たり所得、人口、自動車生産台数、自動車ローン金利、道路走行台数、LED総輸入量、照明用電力消費量など、対象国および地域に関する重要な情報を記録または内部計算に基づいて推計しました。

- ステップ2:主要変数の特定: 堅牢な予測モデルを構築するために、世帯数、自動車生産台数、道路ネットワークなどの主要変数を特定しました。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数を使用してモデルを構築しました。

- ステップ3:市場モデルの構築: データおよび重要な業界トレンドデータ(変数)(LED価格設定、LED普及率、マクロ・ミクロ経済要因のプロジェクションを含む)を市場予測の構築に活用しました。

- ステップ4:検証と確定: この重要なステップでは、内部数理モデルによって導出されたすべての市場数値と変数を、調査対象のすべての市場にわたる一次調査専門家の広範なネットワークを通じて検証しました。回答者は、調査対象市場の総合的な全体像を生成するために、あらゆるレベルおよび職能にわたって選定されました。

- ステップ5:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム