アジア太平洋ヘリコプター市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

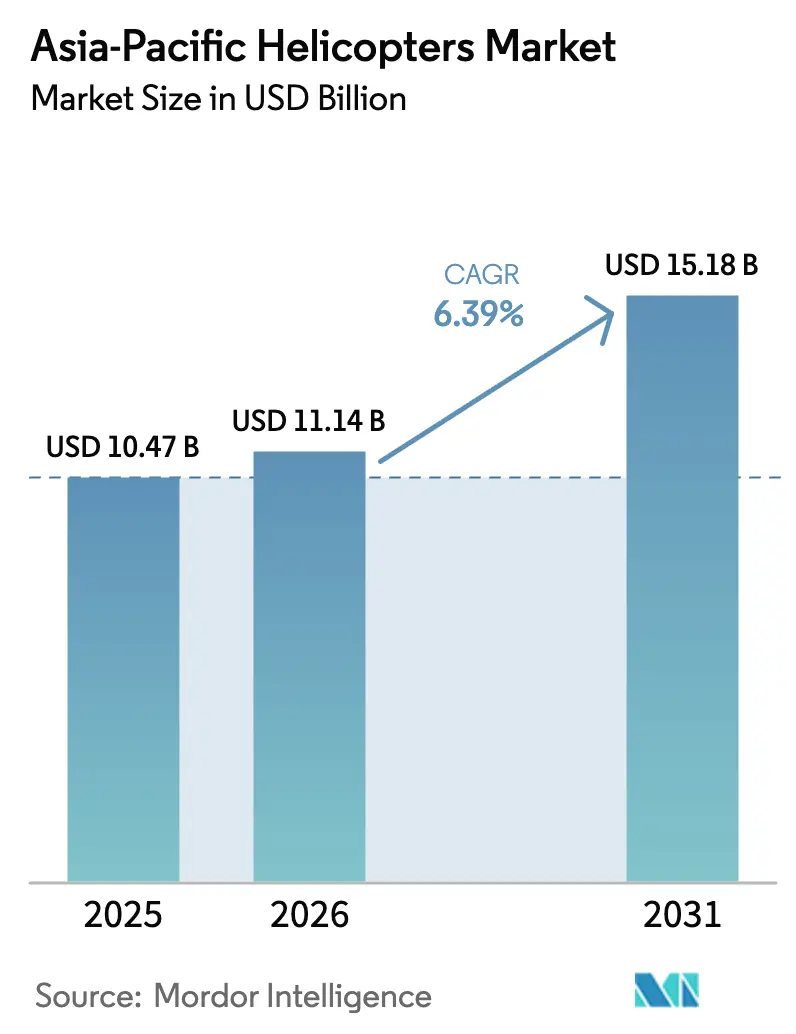

| 基準年の市場規模 (2025) | 10.47 十億米ドル |

| 市場規模 (2026) | 11.14 十億米ドル |

| 市場規模 (2031) | 15.18 十億米ドル |

| 成長率 (2026 - 2031) | 6.39% CAGR |

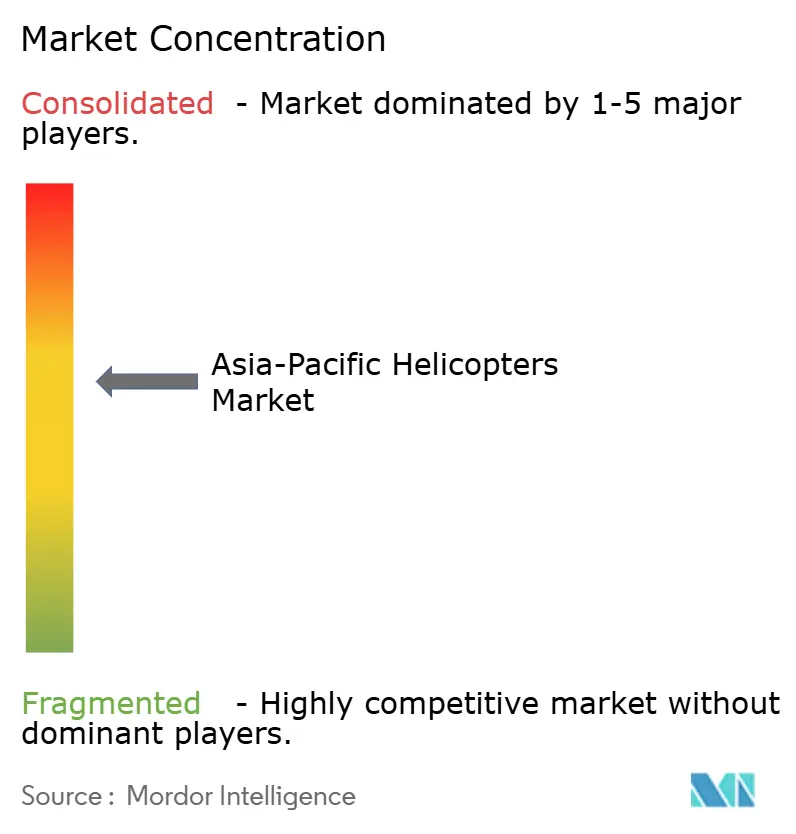

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋ヘリコプター市場分析

アジア太平洋ヘリコプター市場規模は、2025年の104.7億米ドルから2026年には111.4億米ドルに成長し、2026年〜2031年の期間においてCAGR 6.39%で2031年までに151.8億米ドルに達すると予測されています。フリート管理者は、洋上風力発電の運用・保守、救急医療サービス(EMS)、多目的防衛任務が最新のアビオニクスおよび高温・高高度性能の向上を求める中、年齢ベースの更新からミッション特化型の近代化へと移行しています。中国のZ-20の急速な導入、インドおよび日本における国産プログラムの勢い、東南アジア全域での官民航空救急モデルが新造機の納入を牽引しており、2025年に地域の訓練能力が需要を22%下回るという慢性的なパイロット不足が続いているにもかかわらず、市場は成長しています。年間最大15%に及ぶ為替変動が輸入依存の事業者に歴史的に重くのしかかってきましたが、インドおよび韓国における現地生産がリスクを低減しつつサプライチェーンの自立性を支えています。電動垂直離着陸機(eVTOL)研究からの技術波及効果(複合材ブレードおよびアクティブ振動制御を含む)はすでにタービン効率とキャビン快適性を向上させており、アジア太平洋ヘリコプター市場を安定したアップグレードサイクルへと位置づけています。

主要レポートのポイント

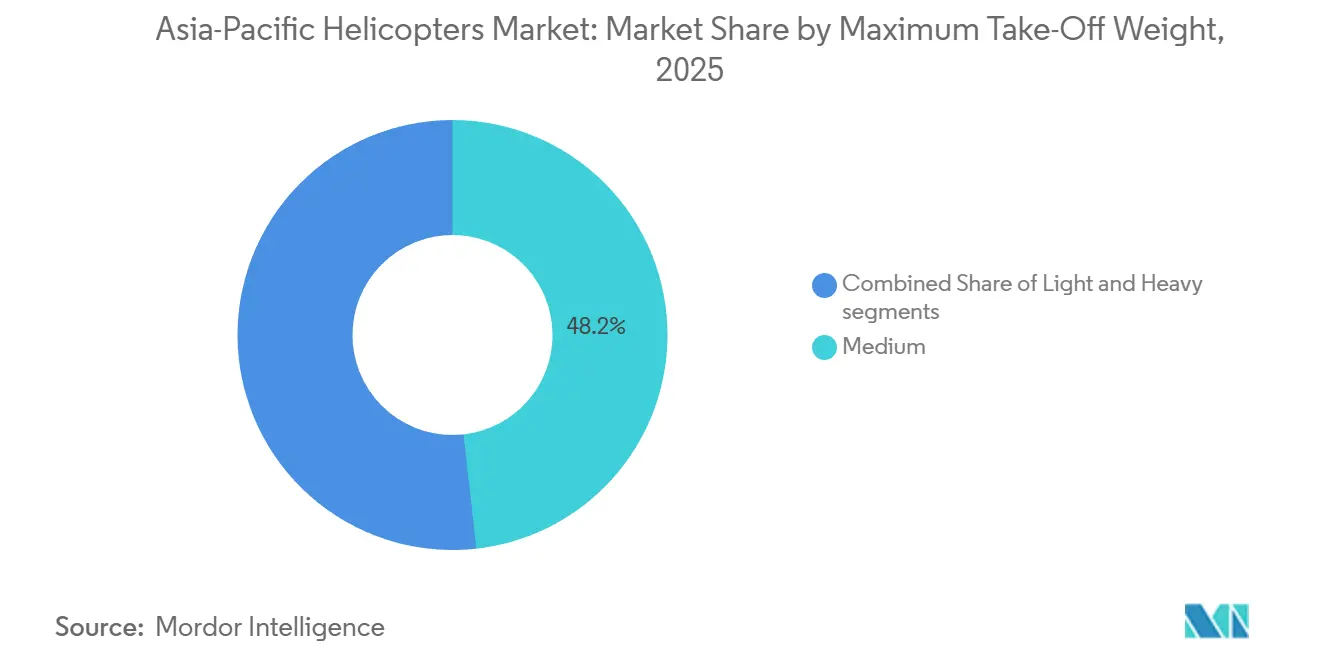

- 最大離陸重量別では、中型プラットフォームが2025年のアジア太平洋ヘリコプター市場において48.23%を占め、軽量プラットフォームは2031年までに8.82%のCAGRで成長すると予測されています。

- 用途別では、軍事任務が2025年のアジア太平洋ヘリコプター市場において58.89%を占め、民間・商業需要は2031年までに7.94%のCAGRで成長すると予測されています。

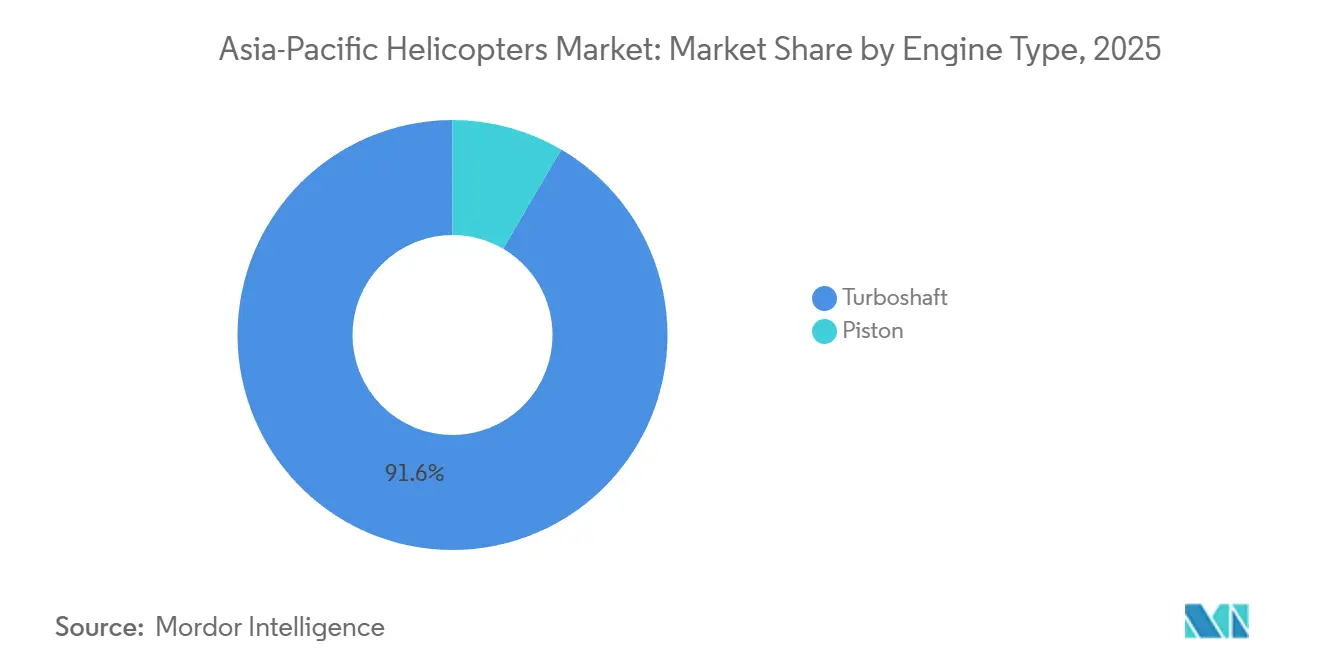

- エンジンタイプ別では、ターボシャフトエンジンが2025年に91.56%のシェアで市場を支配しており、ピストン動力機体は2031年までに7.57%のCAGRで成長すると予測されています。

- 最終用途別では、戦闘用途が2025年の需要の32.47%を占め、緊急医療サービス(EMS)は2031年までに8.11%のCAGRで成長すると予測されています。

- 地域別では、中国がアジア太平洋ヘリコプター市場をリードし、2025年に31.17%のシェアを占めています。インドは2031年までに7.22%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋ヘリコプター市場のトレンドとインサイト

牽引要因影響分析*

| 牽引要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 次世代eVTOL着想ローター技術の波及効果 | +0.8% | 日本、韓国、シンガポール | 中期(2〜4年) |

| アジア太平洋における洋上風力発電の運用・保守向けフリートの急速な近代化 | +1.2% | 台湾、日本、韓国、オーストラリア | 長期(4年以上) |

| アジアの医療搬送官民パートナーシップ(PPP)の拡大 | +0.9% | インド、タイ、日本、韓国 | 中期(2〜4年) |

| インドおよび日本における現地防衛調達プログラムの拡大 | +1.4% | インド、日本、韓国、オーストラリア | 長期(4年以上) |

| 新型コロナウイルス感染症後の観光連動型ヘリチャーター事業の回復 | +0.6% | タイ、インドネシア、オーストラリア、中国 | 短期(2年以内) |

| 多目的中型輸送プラットフォームへの軍事シフト | +1.0% | 中国、インド、日本、韓国、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

次世代eVTOL着想ローター技術

eVTOLデモンストレーター向けに最初に試作された可変ピッチ複合材ブレードは、従来のタービンモデルにおける振動と騒音を最大40%低減し、騒音に敏感な都市空域でのミッション航続距離を延伸しています。[1]日本航空宇宙学会、「可変ピッチローターブレードの性能上の利点」、jsass.or.jp Sikorskyは、Raider X研究から派生したアクティブ振動制御を量産型S-76D機に搭載し、キャビン騒音を78デシベルに低減して2025年にシンガポールで新たな洋上契約を獲得しました。東京の昼間85デシベル制限は、日本の事業者全体での急速な採用を促進しています。Korea Aerospace Industriesは、軽武装ヘリコプターにチルトローター複合材ブレードの専門知識を統合し、高高度性能を向上させる15%の重量削減を目指しています。これらのアップグレードが量産に移行するにつれ、アジア太平洋ヘリコプター市場は本格的なeVTOL認証を待たずに運用上の柔軟性を獲得しています。

洋上風力発電の運用・保守向けフリートの近代化

台湾は2035年までに20.7GWの洋上風力発電を有する見込みであり、技術者を沖合30〜80kmまで輸送するために約45機の専用回転翼機が必要となります。Ørstedは2024年にBristowとGreater Changhua風力発電所でのSikorsky S-92の継続的なサポート契約を締結しました。日本は6つの促進区域を指定し、3GWの容量を維持するために秋田および千葉にヘリコプター基地を設置する計画です。韓国の蔚山近郊の浮体式風力発電サイトでは、25ノットの風の中でホバリング可能な重量級ヘリコプターが必要です。オーストラリアは2025年にギップスランド区域を承認し、2029年までに8〜10機の将来需要を創出しました。

アジアの医療搬送PPP拡大

ハイブリッド資金調達が急成長する地域の航空救急ネットワークを支えています。香港の政府飛行服務は2024年にAW139を2機追加した後、島から病院への搬送時間を35分短縮しました。Bangkok Dusit Medical Servicesは収益分配モデルの下で8機のヘリコプターを運用しており、患者負担を15万タイバーツ(約5,000米ドル)に上限設定し、政府がコストの3分の1を補助しています。インドの2025年パイロット計画はウッタラーカンド州とヒマーチャル・プラデーシュ州の航空救急費用の半額を負担し、Bell 407GXi 4機の配備を促しました。韓国のドクターヘリコプタープログラムは2025年に12拠点に達し、1時間以内に搬送された患者の生存率92%を記録しました。日本の57拠点ネットワークは、5年間でフライトあたりのコストを120万円(約7,591.17米ドル)から80万円(約5,060.78米ドル)に削減しました。

現地防衛調達

国産プラットフォームが輸入品を代替しつつ、為替リスクを効果的に管理しています。Hindustan Aeronauticsは2024年に軽汎用ヘリコプター16機を納入し、2028年までにさらに156機で9億5,000万米ドルの受注残を抱えており、輸入比率を42%に削減しています。日本は2025年にSubaruおよびBell TextronにUH-2の共同開発で7億2,000万米ドルを発注し、部品の65%を国産とする予定です。Mitsubishi Heavy Industries, Ltd.はSH-60K 8機を海上自衛隊に供給し、国内生産を2027年まで延長します。韓国は軽武装ヘリコプター40機(東南アジア向け輸出型20機を含む)に8,900億ウォン(6億1,000万米ドル)を予算計上しました。オーストラリアの2030年までに29機を追加する計画は、地域の維持整備と米国システムとの相互運用性を優先しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新興ASEAN市場における慢性的なパイロット不足 | -0.7% | インドネシア、タイ、マレーシア、フィリピン | 中期(2〜4年) |

| 輸入依存事業者に対する為替変動による設備投資の不安定性 | -0.5% | インド、インドネシア、タイ、ベトナム | 短期(2年以内) |

| 都市型航空モビリティ(UAM)の規制上の不確実性による投資の圧迫 | -0.4% | シンガポール、日本、韓国、オーストラリア | 中期(2〜4年) |

| 化石燃料回転翼機に対するESG圧力の高まり | -0.3% | オーストラリア、日本、韓国、シンガポール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性的なパイロット不足

インドネシア、タイ、マレーシアは2028年までに合計約450名の追加ヘリコプターパイロットを必要としていますが、訓練の輩出数は大幅に遅れています。シンガポールの規制当局は2025年に地域の訓練不足が22%であると推定しました。[2]シンガポール民間航空局、「地域パイロット訓練格差」、caas.gov.sg インドネシアは2024年に新規パイロット87名にライセンスを付与するにとどまり、需要の150名を下回り、12機の納入が遅延しました。マレーシアの飛行学校は教官不足が続く中、2024年に34名のパイロットを輩出しました。2025年に承認された2つのタイの新設アカデミーは2027年まで定員に達しません。フィリピンは依然として外国の学校に依存しており、訓練生1名あたり8万米ドルの追加コストが事業者に発生しています。

為替変動による設備投資の不安定性

米ドル建てのヘリコプターは新興市場の購入者を為替変動リスクにさらし、1年以内に資本コストが10〜20%増加する可能性があります。インドルピーは2024年に6.2%下落し、2,000万米ドルの中型回転翼機の実効価格が120万米ドル上昇しました。ルピアは同期間に8.1%下落し、インドネシアの3社がBell 407GXiの納入を延期せざるを得ませんでした。タイバーツの変動により、2025年のタイのリース支払いが12%増加しました。ベトナムはドン安による予算の8%膨張を受け、H145の発注を2機に削減しました。2024年にヘッジツールを使用したアジアの事業者はわずか28%であり、欧州の67%の利用率を大幅に下回っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最大離陸重量別:軽量プラットフォームが訓練・法人需要で存在感を高める

軽量クラスのセグメントは2025年のアジア太平洋ヘリコプター市場規模において8,820機を占め、重量クラスの中で最速となるCAGR 8.82%で成長する見込みです。飛行アカデミーや企業は、フライト時間あたり350米ドルのコストで中型タービンの3分の1の燃料費となるRobinson R44、R66、Bell 505モデルを好んでいます。Robinson Helicopter Companyは2024年にアジア太平洋地域にピストンヘリコプター142機を納入し、そのうち60%は需要が供給能力を上回る中国、インド、オーストラリアの訓練アカデミー向けでした。[3]Robinson Helicopter Company、「アジア太平洋地域への納入実績2024年」、robinsonheli.com Bell 505はインドネシアおよびフィリピンのチャーター会社全体で採用が急増し、その140万米ドルの価格はAirbus H125を18%下回っています。

中型ヘリコプターは、より大きなペイロードと航続距離を必要とする防衛および洋上エネルギー任務により、2025年のアジア太平洋ヘリコプター市場シェアの48.23%を依然として占めています。Leonardo AW139およびSikorsky S-76は2024年に合計89機の納入で主力機の地位を維持しました。重量クラスの使用はニッチにとどまり、オーストラリアおよびマレーシアの長距離石油プラットフォームに対応するCHCの14機のS-92を中心としています。規制緩和も軽量ヘリコプターに有利に働いています。日本は2025年に商業パイロットの単発機経験要件を1,200時間に引き下げ、飛行学校のスループットを加速させ、軽量ヘリコプターへの需要をさらに刺激しています。

用途別:民間・商業セグメントが観光および法人輸送で加速

軍事任務は2025年のアジア太平洋ヘリコプター市場規模の58.89%を占め、中国、インド、日本が近代化プログラムを推進しました。しかし、民間・商業活動は観光の回復と企業の時間重視のシャトル路線の優先化により、2031年までにCAGR 7.94%で拡大すると予測されています。タイのチャーター事業者は2024年に11機のヘリコプターを追加し、リゾート送迎で収益が140%増加したと報告しました。

法人利用はインドの第2層産業回廊にも広がっており、道路渋滞がスケジュールを妨げています。2024年にプネー・アーメダバード間およびコインバトール路線でH125およびBell 407GXi 9機が就航しました。洋上風力発電サービスが台湾での商業需要を押し上げ、2025年に8機の専用ヘリコプターが運用・保守(O&M)業務を開始しました。北海道および沖縄の観光事業者は2025年のピークシーズンにH125を5機追加した後、搭乗率95%に達しました。この多様化する用途パイプラインは、アジア太平洋ヘリコプター市場において防衛予算を超えた持続的な需要の底を支えています。

エンジンタイプ別:ピストンが訓練分野で存在感を高める一方、ターボシャフトがミッションクリティカルな役割を支配

ターボシャフト動力装置は2025年のアジア太平洋ヘリコプター市場の91.56%のシェアを占め、高い出力余裕と単発機不作動時の性能を必要とする軍事、洋上、医療搬送任務によって牽引されています。しかし、ピストンモデルは2031年までにCAGR 7.57%で拡大します。Robinson R44はフライト時間あたり航空ガソリン15ガロンを消費するのに対し、Bell 407はジェットA-1を35ガロン消費し、500飛行時間で年間約12万米ドルの節約が典型的な学校にもたらされます。

中国の緩和された自家用パイロット規則が2024年にピストン機38機の購入を促しました。ターボシャフトエンジンは洋上任務において代替不可能であり、PT6およびCT7ファミリーを搭載したS-92およびAW139機は事業者が必要とする性能包絡線を保証しています。インドおよび韓国の軍用フリートはSafran Ardienエンジンに依存しており、高度15,000フィートの山岳作戦で最大1,400馬力を発揮します。都市部の騒音規制は依然としてタービン機に有利であり、ピストンモデルは東京の都心部回廊における85デシベル以下の制限を満たすのに苦労しています。

最終用途セクター別:航空救急ネットワークの拡大により救急医療サービスが最速成長

2025年には、軍用ヘリコプターへの需要急増と調達契約の増加に牽引され、戦闘セグメントが市場シェアの32.47%を占めました。防衛予算の拡大、地政学的緊張、近隣アジア太平洋諸国の政治的不安定などの要因が軍用ヘリコプターへの需要を押し上げています。救急医療サービス(EMS)は、政府が1時間以内の外傷搬送による生存率向上の恩恵を認識する中、2031年までにCAGR 8.11%で拡大すると予測されています。日本の57拠点ドクターヘリコプターネットワークは外傷生存率を92%に引き上げ、地上搬送を14ポイント上回っています。

Bangkok Hospitalの8機フリートは現在東部各県をカバーし、平均搬送時間を45分短縮しています。インドはヒマラヤ山岳2州の航空救急運営コストの半額を補助し、2025年に9機のヘリコプターの配備を促しました。インドネシア国家警察が2024年に国境監視用にBell 412ヘリコプター4機を購入した後、法執行用途は緩やかに成長しました。オーストラリアでは海上当局が耐用年数を超えたS-76機の代替としてAW139ヘリコプター6機を契約し、捜索救助需要が増加しました。

地域分析

中国は2025年のアジア太平洋ヘリコプター市場の31.17%を占め、人民解放軍によるZ-20の47機受け入れとAC352の民間認証によって支えられており、国内の法人・洋上セグメントが開放されました。[4]中国航空工業集団公司、「AC352認証プレスリリース」、avic.com 簡素化されたライセンス規則が個人所有を促進し、2024年に一般航空が回転翼機68機を追加しました。AVICは2025年に災害救援のためにAC313Aヘリコプター4機をカンボジアに輸出し、初期の海外展開を示しました。

インドは2031年までにCAGR 7.22%の見通しで最速成長国であり続けています。Hindustan Aeronauticsの軽汎用ヘリコプター(LUH)156機の受注残が生産を支え、政府の航空救急50%補助金が2025年に山岳州で9機の民間ヘリコプターを呼び込みました。プネーおよびアーメダバードの都市部の経営幹部がH125のチャーターフライトを利用して道路渋滞を回避し、民間利用が拡大しています。

日本は防衛と民間の両面を組み合わせています。2024年のSH-60K 8機の発注が国内雇用を維持し、対潜水艦カバレッジを強化しています。ドクターヘリコプターネットワークの57拠点が医療搬送サービスの成長を支えています。秋田および千葉の洋上風力発電促進区域は2028年までに中型ヘリコプター10〜12機を必要とするでしょう。韓国のスリオンおよび軽武装ヘリコプタープログラムが国内生産を牽引し、ペルーへの輸出が価格競争力を実証しています。オーストラリアは2024年に18機の回転翼機を追加し、海上防衛、洋上風力発電、観光任務にわたる用途をカバーしています。同国はBabcockにAW139救助ヘリコプター6機の契約を発注しました。

規制環境

アジア太平洋地域全体の回転翼機の型式証明および運用規則は、正式な耐空性基準とより規範的な運用標準を中心に厳格化が続いている。中国では、中国民用航空局(CAAC)が「通常カテゴリー回転翼機耐空性規則」(2025年第8号命令)を2026年1月1日に施行し、最大3,180kg、最大9席の回転翼機を対象とした。2026年2月、CAACはAC332の特別条件に関する業界協議を開始し、30分間の全エンジン作動出力状態を含む内容が盛り込まれた。オーストラリアは民間航空安全局(CASA)の枠組みを通じて専用の回転翼機航空運送体制を維持しており、Part 133基準マニュアルは2026年3月14日時点で編纂・施行され、NVIS運用や燃料要件などの項目を対象としている。

規制当局はまた、共有空域、運航者への許可、ヘリポートおよび空港の基盤整備計画に影響を及ぼす無人航空機の統合を中心に、ヘリコプター監督をより広範な航空システムの変化と整合させている。シンガポール民間航空局(CAAS)は2025年12月26日に「航空航行(101、無人航空機運用)(改正第3号)規則2025」を公表し、2025年12月29日に施行した。一方CAACは2026年5月、型式証明管理手続き(AP-21-AA-2026-11R2)を更新し、民生用無人航空機と遠隔操縦局を正式に対象に加えた。タイおよび太平洋島嶼国市場も、各国当局を通じてヘリコプター運航要件および国際ヘリコプター運航基準を更新しており、商業運航者および公共サービス運航者に対するコンプライアンス期待のより標準化された整合を後押ししている。

バリューチェーン分析

アジア太平洋ヘリコプター市場のバリューチェーンは、グローバルなサブシステム供給者(特にエンジン、アビオニクス、動的構成部品)からOEMの最終組立、艤装、引き渡し、そして長期にわたるMRO・部品供給に至るまで広がっている。運航者は航空機販売に加え、確実な部品供給とライフサイクル全体の支援をより重視するようになっている。推進系統および保守能力における供給制約は依然として重要な摩擦要因であり、業界の論評ではアジア全域でのエンジン不足や保守作業の遅延、特定のエンジン系列に対する制約が人気の訓練用ヘリコプターの供給可能性に影響していることが指摘されている。

OEMはリードタイムを短縮し輸入依存を減らすため、地域における産業化とサポート網の強化を進めている。エアバスはマヒンドラ・エアロストラクチャーズへの機体構造製造受注(2025年4月にH130、2025年8月にH125)を通じてインドでの航空機構造調達を拡大し、タタ・アドバンスド・システムズと共にカルナータカ州ベマガルをH125最終組立ラインの拠点として確定した(2025年10月)。サービス面では、エアバスは2026年2月にシンガポールで地域物流拠点を開設し、アジア太平洋地域21カ国における部品供給を支援することで、チェーンのアフターマーケット層を強化し、民間、公共安全、オフショア運航者への部品供給対応力を改善した。

競争環境

Airbus Helicopters(Airbus SE)、Leonardo S.p.A.、Textron Inc.、The Boeing Company、Lockheed Martin Corporationは2025年のアジア太平洋ヘリコプター市場における民間・軍事セグメントの合計約58%を占めていましたが、地元の有力企業が台頭するにつれてその支配力は低下しています。Hindustan Aeronauticsは2024年に輸入競合品より25%低い価格で9億5,000万米ドルのLUH契約を獲得しました。Korea Aerospace Industriesは2024年にSurionヘリコプター8機をペルーに輸出し、Leonardo社の同等品より18%安い価格で訓練および整備・修理・オーバーホール(MRO)サポートをバンドルしました。AVICのAC352認証は、国内コンテンツ規則が現地供給を優遇する中国の法人シャトルおよび洋上需要を満たすメーカーとしての地位を確立しています。

技術的差別化は予知保全と低騒音飛行へとシフトしています。Airbusは2025年にオーストラリアのH145およびH160フリートに健全性監視分析を統合し、計画外のダウンタイムを22%削減して新たな洋上契約を獲得しました。[5]Airbus Helicopters、「H145向け予知保全スイート」、airbus.com Lockheed MartinはオーストラリアおよびマレーシアのS-92納入に10年間のサポートパッケージをバンドルし、顧客維持率を高め、乗り換えコストを引き上げました。特許出願が競争激化を裏付けており、Airbusは2024〜2025年に騒音低減に焦点を当てたローターブレード設計7件を申請し、Leonardoは迅速なミッション再構成のためのモジュール5件を申請しました。

コストリーダーシップはRobinson Helicopter Companyの強みであり続けています。同社は2024年にアジア太平洋地域にR44およびR66を142機出荷し、タービン代替品より35%低い価格でピストン訓練ニッチを支配しています。EnstromやMD Helicoptersなどの中小米国メーカーは合計20機未満の納入にとどまり、販売代理店が高マージンの欧州および主流米国ブランドを優先しました。競争スペクトル全体を通じて、アジア太平洋ヘリコプター市場は地域組立、ライフサイクルサポート、資金調達の柔軟性を組み合わせたOEMに引き続き報いています。

アジア太平洋ヘリコプター産業リーダー

Leonardo S.p.A.

Lockheed Martin Corporation

The Boeing Company

Textron Inc.

Airbus Helicopters (Airbus SE)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政府が回転翼機を活用した公共サービスや接続性に資金を投じている分野、また運航者が同地域で確認された訓練・供給制約に対応するため航空機と維持支援をパッケージ化することを望む分野において、市場の空白領域が見られる。インドは、修正UDAN接続性推進策を通じてその代表例を提供しており、これには地域接続性基盤整備のための総額2,884億インドルピー(INR 28,840クロー)と報じられる10年計画が含まれ、200カ所の近代的ヘリポートを含む。これにより、主要都市圏の回廊を超えたヘリコプター展開への道筋がより明確になる。2026年3月、インド連邦内閣は修正UDANの下での調達構想を承認し、パワン・ハンス社向けにHAL製ドゥルーブ・ヘリコプター2機に対して40億インドルピー(INR 400クロー)を割り当て、固定翼機の取得と併せて、困難な地形および公共サービス任務における現地支援型プラットフォームへの需要を強化した。

防衛の国産化と自国主権に基づく維持支援は、もう一つの主要な機会軸であり、各プログラムが現地製造、最終組立、そして高度なMROの対象範囲を拡大している。HALは、トゥマクル・ヘリコプター工場を含む施設拡張に支えられた、3~15トン級の軍用ヘリコプター約1,000機に関する長期的な生産戦略を公に示している。オーストラリアもまた、UH-60Mブラックホーク40機を対象とした「多用途ヘリコプター迅速代替計画」を実施しており、ライフサイクル全体の支援に並行して重点を置いている。同地域におけるパイロットおよび技術者の能力不足の持続と合わせて、これらの取り組みは、単発の引き渡しではなく、航空機、訓練、部品物流、可用性ベースの保守を組み合わせた統合パッケージを提供するOEMおよびサービス提供者への需要を後押ししている。

最近の業界動向

- 2026年4月:ベトナム・ヘリコプター・コーポレーションは、オフショアエネルギー事業の拡大に向けてエアバスH225ヘリコプター3機を発注した。この受注は、より長距離の洋上任務に適した重双発機の能力を追加し、東南アジアのオフショア分野におけるエアバスの存在感を強化する。また、可用性や部品供給対応力がより重要になる中で、確立された支援体制を持つプラットフォームへの運航者の選好を示している。

- 2026年2月:レオナルドは、インド向けのヘリコプター製造エコシステム構築を目指し、AW169MおよびAW109トレッカーMの各型式を対象としたアダニ・ディフェンス・アンド・エアロスペースとの覚書(MoU)に署名した。この協定は国産化要件を支援し、レオナルドを現地組立、サプライチェーンの現地化、インドにおけるより深い維持支援への参加に向けて位置づける。また、他のOEMに対し、製造およびMROに関する現地でのコミットメントを提案に組み込むよう競争圧力を高めている。

- 2025年8月:ロッキード・マーティンは、フィリピン空軍にS-70iブラックホークヘリコプター5機を追加で引き渡した。この引き渡しは艦隊の近代化を進め、フィリピン全土での後続の訓練、部品、維持支援需要を生み出す既存機体基盤を強化する。また、より広範な航空宇宙産業の供給制約の中で、地域の引き渡しパイプラインを活発に保つ上での反復バッチの役割を強調している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートにおいて、市場はアジア太平洋地域における新造ヘリコプターの調達総額として定義され、主要な運用任務にわたる軍用、民間、および商業需要を対象としている。

対象範囲外:MRO、部品、アップグレード、リース、中古ヘリコプター取引などの通常のアフターマーケット収益は、新造機調達契約に明示的に組み込まれている場合を除き除外する。

セグメンテーション概要

- 最大離陸重量別

- 軽量

- 中型

- 重量

- 用途別

- 軍事

- 民間・商業

- エンジンタイプ別

- ピストンエンジン

- ターボシャフトエンジン

- 最終用途セクター別

- 戦闘

- 洋上エネルギー

- 救急医療サービス(EMS)

- 法執行・公共安全

- 観光・VIPチャーター

- 捜索救助(SAR)

- 汎用・空中作業

- 情報収集・監視・偵察(ISR)

- 地域別

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- タイ

- その他のアジア太平洋

データソース、市場規模算定、および検証

文献調査

文献調査は、市場境界の設定、国別需要マップの構築、そして毎年確認可能な安定した参照指標群の整備に用いられた。航空関連の背景情報についてはICAO、運航者・交通量シグナルについてはIATA、マクロ指標については世界銀行およびIMF、防衛支出動向についてはSIPRI、艦隊・運用に関する手がかりについては各国の民間航空当局および運輸省などの公的情報源を活用した。

これらのシグナルを実用的な価値モデルへ変換するため、年次報告書、投資家向け説明資料、受注・引き渡しに関するプレスリリースなど、OEMおよび運航者の公開資料も確認した。特定の場合には、輸出入統計、特許データベース、および国際的な契約・入札データベースを用いて調達時期を明確化し、公表内容と実際の引き渡し状況との整合性を検証した。上記のソースは例示であり網羅的ではなく、データ収集、検証、および調査内容の明確化の過程で追加の参考資料を使用した。

一次インタビューおよび調査

一次調査は、公表される情報が国や任務によって不均一であることから、実際に地域で購入されている内容とその理由を検証することに重点を置いた。アジア太平洋地域全域の艦隊運航者、調達関係者、保守エコシステム参加者、および専門家に取材を行い、これらの情報を用いて任務ニーズおよび重量クラス別の導入前提を調整した。

最も有用な情報は、典型的な受注サイクルの長さ、軽量・中量・重量プラットフォーム間の構成比の変化、そして最近の契約に見られる価格設定の論理であり、これには引き渡し機体パッケージに含まれる内容も含まれる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | 最高幹部(CXO):12% | |

| ミドルティア:55% | 機能/部門責任者:28% | |

| 中小規模企業:19% | マネージャー:60% |

市場規模算定と予測

規模算定は、国別需要プールから調達価値を再構築するトップダウン方式から始まり、軍用、民間、商業任務全体における艦隊拡大および代替需要と結び付けられる。国別合計が形成された後、サンプル抽出した公表済み受注・引き渡し件数、重量クラス別の典型的な単価帯、時期に関するチャネルチェックなど、選択的なボトムアップ近似を用いてストレステストが行われ、ギャップが確認された場合には調整が加えられる。

本市場における主要な入力要素には、ヘリコプター艦隊の年齢と代替強度、防衛および公共安全に関する調達予算、オフショアエネルギー活動(物流ニーズを含む)、EMSおよびSAR近代化プログラム、そして各任務セットで使用されるターボシャフト対レシプロヘリコプターの比率が含まれる。予測はシナリオ分析を用いて作成され、基礎需要はこれらの要因に結び付けられ、調達の遅延、契約の遅延、そして特定年の報告価値を変動させ得る通貨タイミングに応じて変動する。ある国についてボトムアップ検証が不完全な場合、比較可能な国のベンチマークを用いてギャップを補完し、その後、暗示される機数と価格設定を専門家と再検証した上で最終値を確定する。

データ検証と更新サイクル

モデルの算出結果は、公表済み受注残高、引き渡しペースのパターン、防衛予算の方向性、民間艦隊の成長に関する手がかりなど、独立したシグナルと照合され、合計値が実際の需要状況と整合するよう保たれる。差異は国および任務レベルで調査され、外れ値については、ソースの前提を再確認し、必要に応じて回答者に再度連絡を取り、何が変化したかを確認することで再検討される。

最終承認前に、モデル全体は複数段階のアナリストレビューを経て、計算の確認、対象範囲の適用の一貫性、および前年比の合理性が確認される。レポートは年次で更新され、大規模な入札受注、主要プログラムの中止、または急激な通貨変動などの重大な事象が発生した場合には、中間更新が行われる。納品直前には、アナリストが最新の見解をクライアントに提供するため、最終確認を実施する。

Mordor Intelligenceによるアジア太平洋ヘリコプター市場規模の他の公表推定値との比較

アジア太平洋地域のヘリコプター市場について異なる市場価値が見られるのは一般的であり、これは収益として計上される内容や基準年の設定によって境界が変動するためである。推定値は、例えばリスト価格対契約実勢価格といった価格の取り扱い方の違い、あるいは引き渡し価値とサービス・改修支出の混合によっても変化し得る。

Mordor Intelligenceは、調達に紐づく需要指標を追跡し、国別の受注および引き渡し時期のチェックを定期的に更新することで、アジア太平洋地域における新造ヘリコプター調達価値に焦点を絞った集計を維持しており、これはアフターマーケット、リース、または中古機の活動を同じ総額に組み込む調査とは異なる数値につながる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.47 B (2025) | |

| 地域コンサルティング会社A | USD 15.60 B (2024) | この推定値には、MRO、アップグレード、部品などのアフターマーケット項目が含まれており、リースも含まれる場合があり、その結果、新造機調達を超えた総額となっている可能性がある。 |

| 業界誌B | USD 56.87 B (2033) | この数値は長期的な予測であり、新造機、中古機、複数の用途を混合し得る広範な対象範囲を持つため、単年の調達のみの市場規模とは直接比較できない。 |

この表は、最大の差異が単純な計算の違いよりも対象範囲と時期の違いから生じていることを示している。対象範囲を定義された地域における新造ヘリコプター調達に限定し、受注ペースおよび現実的な価格帯と照合することで、結果は明確な変数まで追跡可能となり、今後の更新でも再現可能となる。

レポートで回答される主要な質問

アジア太平洋ヘリコプター市場の現在の価値はいくらですか?

アジア太平洋ヘリコプター市場は2026年に111億4,000万米ドルと評価されており、2031年までに151億8,000万米ドルに達すると予測され、CAGR 6.39%を記録しています。

アジア太平洋においてヘリコプター調達が最も速く成長している国はどこですか?

インドはHindustan Aeronauticsの納入と拡大する航空救急ネットワークに牽引され、2031年までにCAGR 7.22%を記録すると予測されています。

2031年までに最も多くの新型ヘリコプターを追加するセグメントはどれですか?

軽量プラットフォームは飛行学校と企業が低い運用コストを好む中、CAGR 8.82%で最速成長します。

民間・商業シェアは軍事需要と比較してどの程度ですか?

軍事任務は2025年に58.89%を占めましたが、民間・商業セクターはCAGR 7.94%で拡大すると予測されており、2031年までにその差が縮小します。

ピストンヘリコプターが再び人気を取り戻している理由は何ですか?

訓練アカデミーはタービンモデルと比較して年間燃料コストを約12万米ドル削減でき、ピストンフリートのCAGR 7.57%を牽引しています。

市場成長を鈍化させる可能性のある課題は何ですか?

パイロット不足、輸入航空機に対する為替変動、進化するESG基準が今後4年間の主要な逆風として特定されています。

最終更新日: