中東・アフリカ軍用ヘリコプター市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 1.25 十億米ドル |

| 市場規模 (2030) | 1.47 十億米ドル |

| 成長率 (2025 - 2030) | 3.32% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ軍用ヘリコプター市場分析

中東・アフリカ軍用ヘリコプター市場規模は、2025年に12億5,000万米ドルと推定され、予測期間(2025年〜2030年)においてCAGR 3.32%で成長し、2030年までに14億7,000万米ドルに達すると予測されています。

中東・アフリカにおける軍用ヘリコプター産業は、地域の安全保障情勢の変化と防衛近代化イニシアチブを背景に進化を続けています。中東の防衛支出は2022年に1,840億米ドルに達しましたが、前年比3.2%の減少を示した一方、アフリカの防衛支出は394億米ドルとなり、5%の減少を反映しています。こうした一時的な変動にもかかわらず、同地域は軍用航空能力への強い注力を維持しており、2022年の航空機総納入数に占める軍用回転翼機の割合は41%に達し、地域の防衛戦略におけるヘリコプタープラットフォームの戦略的重要性を示しています。

軍用ヘリコプター運用の状況は大きな技術的変革を遂げており、地域の軍隊は最先端技術の統合をますます重視しています。現在、中東・アフリカでは3,118機の戦闘ヘリコプターが運用されており、近代化イニシアチブの重要な基盤を形成しています。地域全体の軍隊は、軍事的優位性の維持と進化する安全保障上の課題への対応を目的として、高度なアビオニクス、改良された兵器システム、強化されたミッション能力に焦点を当てた能力向上プログラムを積極的に推進しています。

地域のメーカーは国産ヘリコプター開発プログラムにおいて大きな進展を遂げており、地域の航空宇宙産業の技術力の向上を示しています。例えば、Turkish Aerospace Industriesは、前モデルより軽量な代替機として新型T629攻撃ヘリコプターを開発しており、国内軍用航空能力への地域の取り組みを示しています。地域製造・開発へのこの傾向は産業の状況を再形成し、技術移転と産業協力の新たな機会を生み出しています。

軍用ヘリコプター市場は、地域全体にわたる大規模な調達活動と機体近代化プログラムを特徴としています。稼働中の回転翼機機数は、中東で4%、アフリカで6%の堅調な増加を示しており、軍事作戦におけるヘリコプター能力の重要性の高まりを反映しています。今後を展望すると、市場は継続的な拡大が見込まれており、2023年〜2029年の期間に約514機の回転翼機が納入される見通しで、より広範な経済的課題にもかかわらず軍用航空機能力への持続的な投資を示しています。

中東・アフリカ軍用ヘリコプター市場のトレンドとインサイト

地域の主要軍事大国は防衛支出を急増させている

- 中東地域の防衛支出は2022年に約1,840億米ドルとなり、2021年比で3.2%超の減少となりました。一方、アフリカでは2022年に約394億米ドルとなり、2021年比で5%超の減少となりました。サウジアラビア、エジプト、カタール、アラブ首長国連邦、アルジェリアなどの国々は、2017年〜2022年の期間において高い防衛支出を誇る地域の主要国であり、固定翼機セグメントにおける多目的機および汎用機の積極的な調達プログラムを有しています。

- サハラ以南アフリカの軍事支出合計は2022年に203億米ドルとなり、2021年比で7.3%、2013年比で18%の減少となりました。サブ地域最大の支出国であるナイジェリアと南アフリカが、2022年の軍事支出減少を主導しました。2022年、イスラエルの軍事支出は2009年以来初めて減少しました。総額234億米ドルは、2021年比で4.2%の減少となりました。

- サウジアラビアの軍事支出の前年比(Y-o-Y)成長率は、2022年に2021年比で16%となり、2018年以来初めての前年比増加となりました。サウジアラビアの軍事支出は昨年750億米ドルと推定されました。この減少は、サウジアラビアがイエメンから軍事要員を撤退させ始めたとの指摘と時期が重なりました。しかし、サウジ政府はこれを否定し、要員は単に再配置されているだけだと主張しました。2015年以来、サウジアラビアは戦乱のイエメンに対する軍事作戦の連合を主導しており、戦闘は2022年まで続きました。サウジアラビアは2022年にGDP比7.4%で、ウクライナに次ぐ世界第2位の軍事予算を有していました。

旧型機の機体更新プログラムが中東軍用航空の主要な成長要因となる見通し

- 2022年時点で、中東・アフリカの稼働航空機機数は9,460機でした。地域の稼働航空機機数合計は2017年比で1%増加しました。南アフリカ、アルジェリア、アラブ首長国連邦、サウジアラビア、トルコ、エジプト、カタールが地域の稼働機数合計の58%を占めました。

- 中東では、2022年の防衛支出合計が1,570億米ドルとなり、2020年比で8.6%、2012年比で5.6%の増加となりました。北アフリカが支出合計の49%を占め、サハラ以南アフリカが51%を占めました。

- サウジアラビア、カタール、アラブ首長国連邦などの国々は、現代戦の需要を満たすために航空機機数を拡大しています。これらの国々は予測期間中も次世代航空機の生産・調達を継続する可能性があります。地域の軍隊はまた、外部の脅威に対する軍事的優位性を確保するために、最先端技術によるヘリコプターの能力強化を進めています。

- アフリカの稼働機数は2022年に2017年比で1%減少しました。南アフリカ、アルジェリア、エジプトがアフリカの総機数の45%を占めました。アルジェリアやエジプトなどの主要国が約100機の調達を計画しているため、今後数年間で機数が増加する可能性があります。中東・アフリカの稼働機数は2017年比で8%増加しました。サウジアラビア、アラブ首長国連邦、カタール、トルコが中東の総機数の59%を占めました。予測期間中、アラブ首長国連邦、カタール、トルコなどの国々が約400機の調達を計画しているため、地域の稼働航空機機数が増加する可能性があります。

レポートに掲載されているその他の主要産業トレンド

- インフレの上昇が地域の成長に悪影響を与えている

セグメント分析:機体タイプ

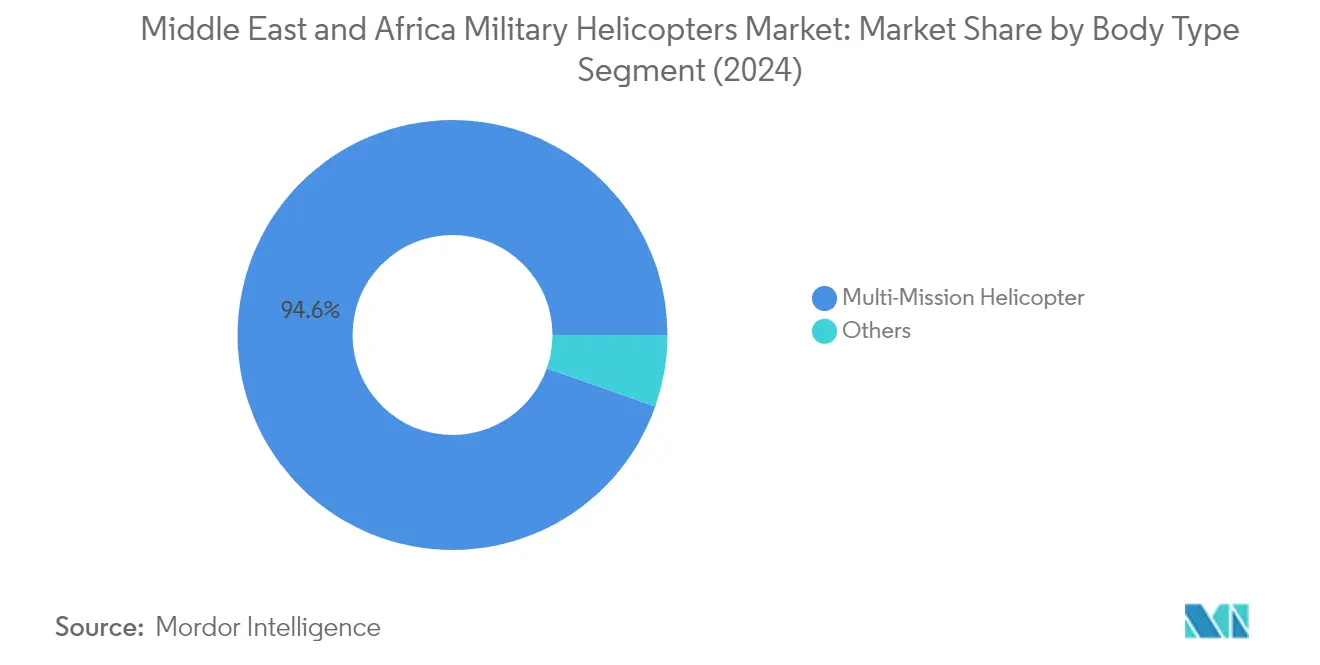

中東・アフリカ軍用ヘリコプター市場における多目的ヘリコプターセグメント

軍用ヘリコプターセグメント、特に多目的ヘリコプターは、2024年の総市場価値の約95%を占め、中東・アフリカ軍用ヘリコプター市場を支配しています。この大きな市場シェアは、対戦車作戦、地上部隊への近接航空支援、偵察ヘリコプターミッションなど、様々な戦闘ヘリコプターミッションを遂行できる汎用性によって牽引されています。セグメントの成長は、バーレーンによるAH-1Z攻撃ヘリコプターの調達やサウジアラビアによるAH-64E アパッチヘリコプターの調達など、地域全体にわたる複数の大規模調達プログラムによってさらに支えられています。これらのヘリコプターを異なるミッションプロファイルに迅速に再構成できる能力は、防衛投資を最適化しながら軍事能力を最大化しようとする地域の軍隊にとって特に魅力的です。さらに、継続的な近代化プログラムと多目的能力への注力の高まりが、市場におけるセグメントの地位を強化しています。

中東・アフリカ軍用ヘリコプター市場における輸送機およびその他のセグメント

市場の残りのセグメントには、輸送ヘリコプターおよび汎用ヘリコプター、海上ヘリコプター、対潜水艦戦ヘリコプター、練習ヘリコプターなどの特殊回転翼機が含まれます。輸送ヘリコプターは、アルジェリアやエジプトなどの国々が大規模な機数を維持しており、地域全体の軍事兵站と部隊移動作戦において重要な役割を果たしています。汎用ヘリコプターカテゴリーは、捜索救助、医療後送、一般支援ミッションなど多様な機能を担っています。海上ヘリコプターおよび対潜水艦戦ヘリコプターは、大規模な海軍作戦を有する国々にとって特に重要であり、練習ヘリコプターは地域の軍隊全体にわたるパイロット能力の育成を支援しています。これらのセグメントは、包括的な軍事作戦に不可欠な特殊能力を提供することで、多目的ヘリコプターセグメントを補完しています。

中東・アフリカ軍用ヘリコプター市場の地域セグメント分析

サウジアラビアにおける中東・アフリカ軍用ヘリコプター市場

サウジアラビアは、2024年の総市場価値の約61%を占め、中東・アフリカ軍用ヘリコプター市場を支配しています。同国の軍用航空セクターは、国内防衛セクターへの軍事支出の50%を現地化することを目指すサウジビジョン2030に沿った大きな変革を遂げています。地域最大の防衛支出国として、サウジアラビアは軍隊の機体近代化、特に回転翼機能力に強い注力を維持しています。国産防衛製造能力の開発への戦略的重点は、複数の国際パートナーシップと技術移転イニシアチブを引き付けています。地域における継続的な地政学的緊張が、サウジアラビアの軍用ヘリコプター調達・近代化プログラムへの投資を引き続き牽引しています。同国の防衛戦略は、多様な作戦要件に対応するため、戦闘ヘリコプターと汎用ヘリコプターの両方に焦点を当てた多目的能力の開発を重視しています。地域の軍事的優位性の維持に対するサウジアラビアのコミットメントは、ヘリコプター機数の拡大と近代化への包括的なアプローチに反映されています。

カタールにおける中東・アフリカ軍用ヘリコプター市場

カタールの軍用ヘリコプター市場は、2024年〜2029年にかけて年率約10%で成長すると予測されており、地域で最も成長の速い市場として位置づけられています。同国の積極的な軍事近代化プログラムは、地域の安全保障上の課題を背景とした強固な航空能力の開発への戦略的注力を反映しています。カタールの内部安全保障と防衛能力への重点は、先進的な軍用ヘリコプタープラットフォーム、特に多目的ヘリコプターと海上ヘリコプター能力への大規模な投資につながっています。同国の防衛戦略は、軍事的準備態勢と対応能力を強化するための技術的に高度な回転翼機システムの調達を重視しています。政府支出の約24%を占めるカタールの大規模な防衛予算配分は、軍事近代化へのコミットメントを示しています。同国の多様な作戦能力の開発への注力は、戦闘ヘリコプター、輸送ヘリコプター、汎用プラットフォームなど様々なヘリコプターカテゴリーにわたっています。カタールの戦略的地理的位置と地域安全保障における役割が、軍用ヘリコプター能力への投資を引き続き牽引しています。

アラブ首長国連邦における中東・アフリカ軍用ヘリコプター市場

アラブ首長国連邦は、包括的な機体近代化イニシアチブを通じて、地域の軍用ヘリコプター市場において重要な存在感を維持しています。同国の防衛戦略は、進化する安全保障上の課題に対応するため、特に回転翼機システムにおける高度な軍事能力の開発を重視しています。アラブ首長国連邦の防衛現地化推進への注力は、国営防衛機関と国際防衛OEMとの戦略的パートナーシップにつながり、技術移転と地域製造能力の育成を促進しています。同国の軍用ヘリコプター調達戦略は、多目的能力と高度な戦闘システムを重視する、より広範な防衛近代化目標と整合しています。現代的で能力の高い軍用ヘリコプター機数の維持に対するアラブ首長国連邦のコミットメントは、攻撃ヘリコプター、輸送ヘリコプター、汎用ヘリコプターにわたる多様な調達ポートフォリオに反映されています。国産防衛能力の開発への同国の重点は、地域製造・整備施設の機会を創出し、国内防衛産業基盤の成長に貢献しています。

アルジェリアにおける中東・アフリカ軍用ヘリコプター市場

アルジェリアの軍用ヘリコプター市場は、地域の安全保障上の課題を背景とした軍隊近代化へのコミットメントに牽引され、強い成長ポテンシャルを示しています。軍用ヘリコプター能力の強化への同国の戦略的注力は、より広範な防衛近代化目標と地域安全保障上の考慮を反映しています。アルジェリアの調達戦略は、軍事能力を強化するための高度な攻撃ヘリコプターと輸送ヘリコプターの調達を重視しています。同国の防衛産業化への取り組みには、ヘリコプター機数に対する地域整備・支援能力の開発イニシアチブが含まれています。アルジェリアの地理的位置と安全保障上の要件は、多様な環境での運用が可能な汎用性の高いヘリコプタープラットフォームの調達への注力に影響を与えています。同国の防衛近代化プログラムには、ヘリコプター機数の拡大と能力強化への大規模な投資が含まれています。現代的な軍用ヘリコプター機数の維持に対するアルジェリアの重点は、領土安全保障と地域安定の確保という戦略的目標と整合しています。

その他の国々における中東・アフリカ軍用ヘリコプター市場

その他の中東・アフリカ諸国における軍用ヘリコプター市場は、多様な調達パターンと近代化イニシアチブを示しています。エジプト、モロッコ、クウェート、イスラエルなどの国々は、防衛能力を強化するために軍用ヘリコプター機数の近代化プログラムを積極的に推進しています。これらの国々は、特定の作戦要件と安全保障上の課題に合致した高度な回転翼機プラットフォームの調達に注力しています。これらの国々における近代化イニシアチブは、高度なヘリコプターシステムを通じた軍事能力強化という地域全体のトレンドを反映しています。地域の安全保障情勢と進化する脅威シナリオが、これらの国々における軍用ヘリコプター調達の意思決定に引き続き影響を与えています。地域の整備・支援能力の開発への重点は、地域内の複数の国々で明らかです。これらの国々の多くは、技術移転と地域産業開発を促進するために国際メーカーとの戦略的パートナーシップの構築にも注力しています。これらの国々にわたる多様な要件と作戦上の背景が、地域の軍用ヘリコプター市場のダイナミックな性質に貢献しています。

競合状況

中東・アフリカ軍用ヘリコプター市場のトップ企業

中東・アフリカの軍用ヘリコプター市場は、主要プレーヤーによる継続的な製品革新と戦略的拡大イニシアチブを特徴としています。各社は、改善された戦闘効果、より長い作戦航続距離、優れたミッション柔軟性など、強化された能力を持つ高度な回転翼機の開発に注力しています。メーカーは、自律能力、高度なアビオニクス、多目的適応性などの分野における技術統合をますます重視しています。地域の事業体との戦略的パートナーシップと地域製造施設への投資は、市場浸透と長期的成長への業界のコミットメントを示しています。各社はまた、アフターセールスサポートと整備サービスを優先し、稼働準備態勢と顧客満足を確保するために地域全体に専用サービスセンターと訓練施設を設立しています。競合状況は、電動・ハイブリッド推進システムを含む次世代ヘリコプター技術への大規模な研究開発投資によってさらに形成されています。

強力なグローバルプレーヤーによる集約された市場

中東・アフリカの軍用航空市場は、確立されたグローバルな航空宇宙・防衛コングロマリットが支配する高度に集約された構造を示しています。これらの主要プレーヤーは、広範な製造能力、技術的専門知識、防衛機関との確立された関係を活用して市場ポジションを維持しています。市場は、多大な資本要件、複雑な規制の枠組み、高度な技術能力の必要性により、高い参入障壁を特徴としています。地域企業は、グローバルプレーヤーとの戦略的パートナーシップと技術移転協定を通じて徐々に台頭しつつありますが、その市場プレゼンスは依然として限定的です。

業界は、主に製品ポートフォリオの拡大と地域プレゼンスの強化を目的とした合併・買収による戦略的統合を目撃しています。各社は、サプライチェーンの管理強化と業務上の依存関係の低減を目的として、垂直統合にますます注力しています。国際メーカーと地域事業体の間の合弁事業と協力協定は、特にサウジアラビア、アラブ首長国連邦、トルコなどの主要市場においてより一般的になっています。これらのパートナーシップには、地域政府の防衛産業化目標に沿った技術移転要素と地域製造イニシアチブが含まれることが多いです。

革新と現地化が将来の成功を牽引する

中東・アフリカの軍用ヘリコプター市場における成功は、カスタマイズされたソリューションを提供しながら地域の防衛近代化優先事項に整合する企業の能力にますます依存しています。メーカーは、地域の軍隊の特定のミッション要件を満たしながら多様な環境条件下で効果的に運用できるプラットフォームの開発に注力する必要があります。地域の防衛機関との強固な関係の構築、地域製造能力の確立、堅牢な整備・修理・オーバーホールネットワークの構築が、市場での成功にとってますます重要になっています。各社は、技術移転イニシアチブと地域人材育成プログラムを通じた長期的なコミットメントを示す必要があります。

競合状況は、国産能力と現地調達要件への重点の高まりとともに進化しています。各社は、市場アクセスと契約受注に影響を与える可能性のある地政学的考慮を管理しながら、複雑な規制環境を乗り越える必要があります。成功要因には、訓練、シミュレーション、ライフサイクルサポートサービスを含む包括的なプラットフォームソリューションを提供する能力が含まれます。将来の市場リーダーは、変化する地域の安全保障情勢とエンドユーザーの要件への適応において柔軟性を維持しながら、技術革新と強力な地域プレゼンスを効果的に組み合わせることができる企業となる可能性が高いです。競争力のある資金調達ソリューションとオフセットプログラムを提供する能力は、主要契約の獲得において引き続き重要です。さらに、軍用ヘリコプター訓練サービスの提供は、地域の軍隊に提供される包括的なソリューションの重要な要素となっています。

中東・アフリカ軍用ヘリコプター産業リーダー

Airbus SE

Leonardo S.p.A

Russian Helicopters

Textron Inc.

The Boeing Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年5月:米国国務省は、ドイツへのCH-47チヌークヘリコプター、エンジン、および関連機器の85億米ドル相当の潜在的な売却を承認しました。

- 2023年3月:The Boeing Companyは、米軍および国際顧客向けにAH-64E アパッチ攻撃ヘリコプター184機を製造する契約を米国政府から受注しました。米国政府は195万米ドルを発表し、ヘリコプターは米軍および海外の購入者、具体的にはオーストラリアとエジプトに、米国政府からの対外有償軍事援助(FMS)の準軍事プロセスの一環として納入されることを示しました。契約の完了は2027年末までに予定されています。

- 2022年12月:米陸軍は、Textron Inc.のベルユニットに次世代ヘリコプターを供給する契約を受注しました。陸軍の「将来垂直離着陸機」競争は、陸軍が2,000機以上の中型UH-60ブラックホーク汎用ヘリコプターの退役を検討する中、代替機を見つけることを目的としていました。

中東・アフリカ軍用ヘリコプター市場レポートの範囲

多目的ヘリコプター、輸送ヘリコプター、その他が機体タイプ別セグメントとして含まれています。アルジェリア、エジプト、カタール、サウジアラビア、アラブ首長国連邦が国別セグメントとして含まれています。| 多目的ヘリコプター |

| 輸送ヘリコプター |

| その他 |

| アルジェリア |

| エジプト |

| カタール |

| サウジアラビア |

| アラブ首長国連邦 |

| 中東・アフリカのその他の地域 |

| 機体タイプ | 多目的ヘリコプター |

| 輸送ヘリコプター | |

| その他 | |

| 国別 | アルジェリア |

| エジプト | |

| カタール | |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカのその他の地域 |

市場の定義

- 航空機タイプ - 様々な用途に使用されるすべての軍用回転翼機が本調査に含まれています。

- 航空機サブタイプ - 本調査では、用途に基づくすべての軍用ヘリコプターを対象としています。

- 機体タイプ - 多目的ヘリコプター、輸送ヘリコプター、練習ヘリコプター、およびその他の様々な回転翼機が本調査に含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会の略称であり、世界中の航空会社で構成される業界団体で、航空の商業的側面に影響力を持っています。 |

| ICAO | ICAOは国際民間航空機関の略称であり、世界中の航空とナビゲーションを支援する国連の専門機関です。 |

| 航空事業者証明書(AOC) | 国家航空当局が商業飛行活動の実施を許可するために付与する証明書。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に各国が生産したすべての最終財とサービスの市場価値の貨幣的尺度です。 |

| 有償旅客キロ(RPK) | 航空会社のRPKは、各フライト区間で輸送された有償旅客数に区間距離を乗じた積の合計であり、すべての有償旅客が移動した総キロ数です。 |

| 搭乗率 | 搭乗率は航空業界で使用される指標で、旅客によって占有された利用可能座席容量の割合を測定します。 |

| 相手先ブランド製造業者(OEM) | 相手先ブランド製造業者(OEM)は、伝統的に、その製品が別の会社の製品のコンポーネントとして使用され、その会社が完成品をユーザーに販売する会社として定義されています。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長による国際的なネットワークです。 |

| 利用可能座席キロ(ASK) | この指標は、上記で定義された1フライトの利用可能座席数(AS)に飛行距離を乗じることで算出されます。 |

| 総重量 | 旅客、貨物、燃料の合計重量を含む、「離陸重量」とも呼ばれる航空機の満載重量。 |

| 耐空性 | 飛行中および地上において、航空乗務員、地上乗務員、旅客、またはその他の第三者に重大な危険を及ぼすことなく運用できる航空機またはその他の空中機器・システムの能力。 |

| 耐空性基準 | 航空製品(航空機、エンジン、またはプロペラ)のカテゴリーに適用される詳細かつ包括的な設計・安全基準。 |

| 固定基地運営者(FBO) | 空港で運営する事業者または組織。FBOは整備、給油、飛行訓練、チャーターサービス、格納庫、駐機などの航空機運用サービスを提供します。 |

| 高純資産個人(HNWI) | 高純資産個人(HNWI)は、流動性金融資産が100万米ドルを超える個人です。 |

| 超高純資産個人(UHNWI) | 超高純資産個人(UHNWI)は、流動性金融資産が3,000万米ドルを超える個人です。 |

| 連邦航空局(FAA) | 米国における航空を担当する運輸省の部門。航空交通管制を運営し、航空機製造からパイロット訓練、空港運営まで、米国内のあらゆる事項を規制しています。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持ち、2002年に設立された欧州連合の機関です。 |

| 空中警戒管制システム(AW&C)機 | 空中警戒管制システム(AEW&C)機は、強力なレーダーと機上の指揮統制センターを搭載し、軍隊を指揮します。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は、北大西洋同盟とも呼ばれ、28のヨーロッパ諸国と2つの北米諸国の計30加盟国による政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧加盟国のトルコの既存の戦闘機、攻撃機、地上攻撃機の幅広い機種を代替することを目的とした開発・調達プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、軽量の多目的ジェット機またはターボプロップ軍用機であり、一般的に高等練習機の設計から派生し、軽戦闘に従事するために設計されています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事支出、武器貿易、ならびに軍縮と軍備管理に関するデータ、分析、勧告を提供する国際研究所です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれ、特に対潜水艦戦(ASW)、対艦戦(AShW)、捜索救助(SAR)などの海上哨戒任務において、海上で長時間運用するように設計された固定翼機です。 |

| マッハ数 | マッハ数は、真対気速度と特定の航空機の高度における音速の比として定義されます。 |

| ステルス機 | ステルスは、低観測性(LO)技術と原則に適用される一般的な用語であり、航空機をレーダー、赤外線、または目視による探知に対してほぼ不可視にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量の観点から提供されています。販売量への換算については、各国の予測期間全体にわたって平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、様々なレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム