アジア太平洋地域の軍用ヘリコプター市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 1.92 十億米ドル |

| 市場規模 (2030) | 2.21 十億米ドル |

| 成長率 (2025 - 2030) | 2.89% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の軍用ヘリコプター市場分析

アジア太平洋地域の軍用ヘリコプター市場規模は2025年に19億2,000万米ドルと推定され、予測期間(2025年〜2030年)にCAGR 2.89%で成長し、2030年までに22億1,000万米ドルに達すると予測されています。

アジア太平洋地域の軍用ヘリコプター市場は、地域の安全保障上の懸念の高まりと近代化への取り組みを背景に、大きな変革を遂げています。2022年、アジア・オセアニア諸国の軍事費の合計は5,750億米ドルに達し、前年比2.7%増となりました。中国、インド、日本の3カ国が地域支出の約73%を占めています。この多額の投資は、軍事近代化への高まる重点と、現代の戦争シナリオにおける回転翼機能の戦略的重要性を反映しています。日本は2022年の国家安全保障戦略において画期的な政策転換を行い、2027年までに安全保障費をGDPの2.0%に引き上げることを目指しており、従来の1.0%上限からの脱却を示しています。これは地域の軍事的発展へのコミットメントをさらに示すものです。

軍用ヘリコプター市場は、運用要件と技術的能力において大きな変革を遂げています。2022年、回転翼機は地域における軍用航空機総納入数の52%を占め、軍事作戦における重要な役割を示しています。業界では、戦闘ヘリコプター作戦から人道支援まで多様な任務を遂行できる多目的プラットフォームへの顕著なシフトが見られます。このトレンドにより、メーカーはプラットフォーム要件の削減によるコスト効率を維持しながら、様々な運用シナリオに適応できる、より汎用性が高く技術的に高度なヘリコプターの開発を進めています。

主要な調達計画が地域のヘリコプター艦隊構成を再編しており、2023年〜2030年の間に約1,093機の軍用回転翼機が納入される見込みです。これらの調達は、地域全体での艦隊近代化と能力強化に向けた広範なトレンドを反映しています。注目すべき動向としては、中国によるMi-17ヘリコプター500機の調達計画、日本による2039年までのベル412ヘリコプター150機の調達プログラム、そしてMH-60R、ドゥルーブALH、AH-64Eプラットフォームなど様々なヘリコプタータイプを含むインドの多様な調達戦略が挙げられます。

市場は、進化する運用要件と専門的な任務プロファイルによって特徴付けられています。2022年、訓練用および輸送用回転翼機はそれぞれ回転翼機総納入数の2%と11%を占め、艦隊構成へのバランスのとれたアプローチを示しています。地域全体の軍事力は、戦闘、輸送、訓練機能にわたる包括的な軍事航空能力の開発にますます注力しています。このトレンドがヘリコプターの設計と能力における革新を促進しており、メーカーは厳格な性能・信頼性要件を満たしながら多様な環境条件下で効果的に運用できるプラットフォームを開発しています。

アジア太平洋地域の軍用ヘリコプター市場のトレンドと洞察

国境緊張の高まりと新型航空機の必要性が防衛支出の急増をもたらしている

- アジア太平洋地域は軍事費として合計5,690億米ドルを支出しました。中国とインドの国境問題、国内安全保障上の課題、海上監視、テロ対策作戦などの地政学的紛争が、この地域の固定翼航空機艦隊の成長を後押しする要因となっています。2022年の増加の主な原因は、中国とインドの軍事費の増加でした。2022年における地域内の両国の軍事費の合計は66%を占めました。過去10年間における各国の防衛費の増加は、経済成長と領土紛争によって推進されました。

- インド、中国、日本、韓国などの主要軍事大国がアジア太平洋地域に存在し、毎年防衛予算を拡大しています。この予算には航空優勢の改善・拡大のための多大な割り当てが含まれており、地域における軍事航空の成長を促進しています。例えば、2023年度予算において、インド政府はインド空軍に対して前年度比約10%増の予算を配分し、新型ラファール戦闘機の支払いやスホーイ30MKIおよびテジャス戦闘機の製造費用を含めました。

- アジア太平洋地域における軍事費の増加は、南シナ海における多くの地域主権体との緊張、インド・中国間およびインド・パキスタン間の国境紛争など、いくつかの政治的・国境紛争において優位性を得ることを目的としています。中国の主要国の防衛費は2030年までに4,000億米ドルを超えると予測されています。

艦隊近代化と新規調達によりアジア太平洋地域の軍用現役艦隊の強化が見込まれる

- 2022年末時点で、アジア太平洋地域には15,543機の現役航空機があり、そのうち固定翼機が60%、回転翼機が残りの艦隊を占めていました。中国、インド、日本、韓国の4カ国が地域の現役艦隊総数の55%を占めていました。

- 2020年、アジア太平洋地域の平均航空機艦隊年齢は9.5年で、2030年には地域全体の平均航空機艦隊年齢が10.7年になると予測されていました。1960年代にまで遡る一部の旧式航空機は、インド空軍によって徐々に退役させられています。MiG-21とMiG-27はインド空軍の主力機でした。これらの航空機の平均機齢は約45年です。オーストラリアの2機の戦闘機、FA-18とF-35は、それぞれ16年と8年にわたって運用されています。

- 中国、インド、韓国などの国々は、現代戦の需要を満たすために航空機艦隊規模を拡大しています。これらの国々は予測期間中も次世代航空機の生産・調達を継続する可能性があります。地域の軍隊はまた、外部の脅威に対する軍事的優位性を確保するために、最先端技術によるヘリコプターの能力強化を進めています。

- アジア太平洋地域の現役艦隊は2022年に2017年比で3%増加しました。インドネシアとタイが東南アジアの総艦隊の63%を占めました。今後数年間で、タイ、マレーシア、シンガポール、インドネシア、フィリピンなどの主要国が135機以上の航空機を調達する計画であることから、航空機艦隊は増加する可能性があります。地域の現役艦隊は予測期間中に堅調なペースで拡大すると予測されています。

レポートで取り上げるその他の主要業界トレンド

- アジア太平洋地域の経済は、公的債務の急増による経済的圧力の増大にさらされており、防衛支出に悪影響を及ぼしています

セグメント分析:機体タイプ

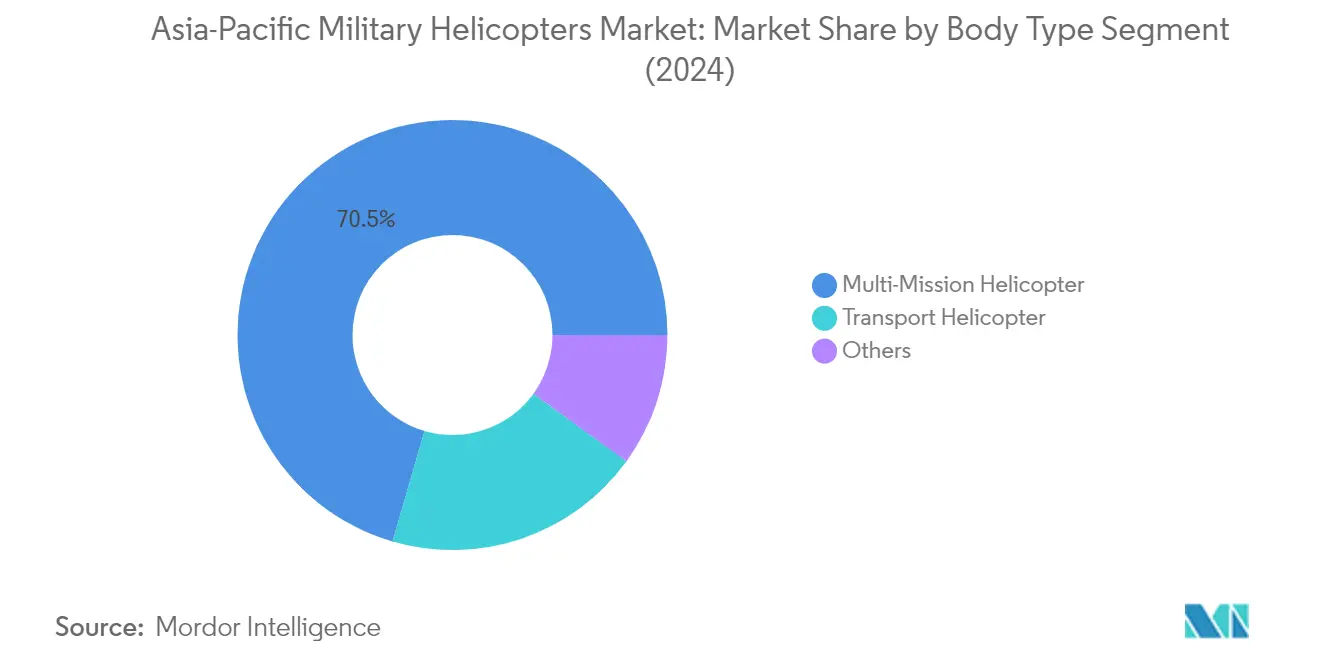

アジア太平洋地域の軍用ヘリコプター市場における多目的ヘリコプターセグメント

多目的ヘリコプターはアジア太平洋地域の軍用ヘリコプター市場を支配しており、2024年の市場総額の約71%を占めています。これらの汎用プラットフォームは、地上部隊への近接航空支援や対戦車作戦など、様々な戦闘任務を遂行できる能力が高く評価されています。このセグメントの優位性は、地域全体での国境警備要件の増大と海上監視ニーズによって推進されています。韓国などの国々は国産強襲ヘリコプター開発プログラムに積極的に投資しており、中国やインドなどの国々は多目的ヘリコプター艦隊を拡大しています。戦闘ヘリコプター支援から偵察ヘリコプター任務まで多様な作戦を遂行できる能力が、これらのヘリコプターを地域の現代軍事力にとって不可欠な資産としています。

アジア太平洋地域の軍用ヘリコプター市場における輸送ヘリコプターセグメント

輸送ヘリコプターセグメントは、各国における近代化への取り組みと艦隊更新プログラムの増加に牽引され、アジア太平洋地域の軍用ヘリコプター市場で著しい成長を遂げています。多くの国が老朽化した輸送ヘリコプター艦隊をより新しく高性能なモデルに積極的に更新しています。中国によるMi-17輸送ヘリコプターの調達と日本によるスバル・ベルUH-2ヘリコプターの取得がこのトレンドを示しています。このセグメントは防衛費の増加と戦術輸送能力の高まるニーズから恩恵を受けています。さらに、インドネシアやタイなどの国々は人道支援・災害救援能力の強化に注力しており、地域における輸送ヘリコプターの需要をさらに促進しています。

機体タイプ区分における残余セグメント

アジア太平洋地域の軍用ヘリコプター市場における残余セグメントには、多用途ヘリコプター、海上捜索救難ヘリコプター、対潜水艦戦ヘリコプター、訓練ヘリコプターが含まれます。これらの専門プラットフォームは、特定の軍事作戦と任務において重要な役割を果たしています。海上ヘリコプターは地域の海洋国家にとって特に重要であり、訓練ヘリコプターはパイロットの即応性と運用能力の維持に不可欠です。これらのセグメントの多様性は、アジア太平洋地域の現代軍事力の複雑な運用要件を反映しており、各タイプが特定の戦略的・戦術的目的を果たしています。

アジア太平洋地域の軍用ヘリコプター市場の地域別セグメント分析

中国のアジア太平洋地域軍用ヘリコプター市場

中国はアジア太平洋地域の軍用ヘリコプター市場を支配しており、2024年の市場総額の約44%を占めています。防衛近代化プログラムへの多額の投資が、軍用ヘリコプターセグメントの成長に大きく貢献しています。同国は戦略的なヘリコプター調達パートナーシップを維持しながら、国産能力の開発に注力しています。2022年4月、中国海軍は新型対潜海上ヘリコプターZ-10MEの就役を発表し、回転翼艦隊の近代化へのコミットメントを示しました。同国の軍事近代化への重点は、インドとの国境問題、南シナ海の係争水域における米国との対立の増加、台湾への領有権主張など、様々な地政学的要因によって推進されています。中国軍の高度な攻撃ヘリコプターと多用途ヘリコプターの開発への注力は、地域における航空優勢の維持へのコミットメントを示しています。複数の調達計画と国産開発プログラムにより、中国はアジア太平洋地域の軍用ヘリコプター市場における主導的地位を強化し続けています。

オーストラリアのアジア太平洋地域軍用ヘリコプター市場

オーストラリアの軍用ヘリコプター市場は著しい成長を遂げており、2024年から2029年にかけて約35%のCAGRが見込まれています。同国の軍用ヘリコプター艦隊近代化への戦略的注力は、特に中国との関係や日本、シンガポール、インドとの戦略的パートナーシップの形成など、進化する地域の安全保障ダイナミクスによって推進されています。オーストラリア政府は老朽化した艦隊を現代的なプラットフォームに更新するための包括的なプログラムを開始し、軍事的優位性の維持へのコミットメントを示しています。AUKUSパートナーシップとクアッド同盟への参加が、軍事近代化への注力をさらに強化しています。オーストラリア陸軍の艦隊近代化への取り組みは、戦闘ヘリコプター、多用途機、海上作戦プラットフォームなど様々なヘリコプターカテゴリーを包含しています。国産防衛能力と世界的メーカーとの戦略的パートナーシップへの政府の重点が、軍用ヘリコプターの調達・整備のための強固なエコシステムを生み出しています。この包括的な軍用ヘリコプター近代化アプローチにより、オーストラリアは地域の防衛情勢における重要なプレーヤーとして位置付けられています。

インドのアジア太平洋地域軍用ヘリコプター市場

インドの軍用ヘリコプター市場は、国産製造能力と戦略的な国際パートナーシップへの強い注力によって特徴付けられています。「メイク・イン・インディア」イニシアチブへのコミットメントが、国内ヘリコプター生産能力の大幅な発展をもたらしています。インド軍は、近隣諸国との継続的な国境紛争と運用能力強化の必要性に牽引され、包括的な艦隊近代化プログラムを積極的に推進しています。同国の防衛近代化への取り組みは、多目的、多用途、攻撃ヘリコプターなど様々なヘリコプターカテゴリーを包含しています。世界的メーカーとの戦略的パートナーシップとHindustan Aeronautics Limitedを通じた国産プラットフォームの開発への注力は、軍用ヘリコプター生産における自立達成へのコミットメントを示しています。高度な回転翼機能の開発への重点は、地域の軍事的優位性の維持と様々な安全保障上の課題への対応という、より広範な戦略的目標を反映しています。

韓国のアジア太平洋地域軍用ヘリコプター市場

韓国の軍用ヘリコプター市場は、包括的な防衛近代化戦略と地域の安全保障上の課題への対応の必要性によって推進されています。高度な軍用ヘリコプターへの同国の投資は、防衛能力の強化と戦略的抑止力の維持へのコミットメントを反映しています。韓国の軍用ヘリコプター調達アプローチは、国産開発プログラムと戦略的な国際パートナーシップを組み合わせています。同国の防衛産業は、強固な政府政策と投資に支えられ、ヘリコプターの製造・整備において重要な能力を示しています。大韓民国海兵隊の強襲ヘリコプター能力の開発への注力と、同国のより広範な軍事近代化への取り組みは、現代的で有能な回転翼艦隊の維持へのコミットメントを示しています。韓国の戦略的位置と安全保障環境が高度な軍用ヘリコプター能力への投資を促進し続けており、地域市場における重要なプレーヤーとなっています。

その他の国々のアジア太平洋地域軍用ヘリコプター市場

日本、シンガポール、マレーシア、インドネシア、タイ、フィリピンを含むその他のアジア太平洋諸国の軍用ヘリコプター市場は、多様な調達戦略と近代化への取り組みを示しています。これらの国々は、それぞれの防衛要件と予算上の制約に沿った艦隊近代化プログラムを積極的に推進しています。日本の国産製造能力への注力、シンガポールの先進技術統合への重点、タイの包括的な近代化への取り組みは、軍用ヘリコプター調達に対する地域の多様なアプローチを反映しています。フィリピンとマレーシアはヘリコプター調達において多目的能力を優先しており、インドネシアは国内航空宇宙産業の発展に注力しています。これらの国々の調達戦略は、それぞれ固有の地理的課題、安全保障要件、戦略的パートナーシップによって影響を受けており、アジア太平洋地域の軍用ヘリコプター市場全体のダイナミズムに貢献しています。

競合情勢

アジア太平洋地域の軍用ヘリコプター市場の主要企業

市場の主要企業は、強化された能力を持つ高度な軍用回転翼機プラットフォームの開発を通じた継続的な製品革新に注力しています。これらの企業は、現地プレゼンスと顧客サポートを強化するために、オーストラリア、日本、インド、シンガポールなどの主要市場に地域事務所、製造施設、サービスセンターを設立することで運用上の機動性を示しています。技術移転を促進し、国内生産要件を満たすために、地元の防衛請負業者や政府機関との戦略的パートナーシップと協力関係がますます一般的になっています。企業はまた、近代化プログラムが新型軍用ヘリコプタープラットフォームへの需要を促進している東南アジアの新興市場に特に注力しながら、地域全体の軍事力との様々な協定・契約を通じてプレゼンスを拡大しています。

グローバルプレーヤーが主導する集約市場

アジア太平洋地域の軍用ヘリコプター市場は、確立されたグローバルな航空宇宙・防衛コングロマリットが支配する高度に集約された構造を示しています。これらの主要プレーヤーは、豊富な経験、技術的能力、防衛力との確立された関係を活用して市場ポジションを維持しています。Hindustan Aeronautics Limitedなどの地元プレーヤーも、国産開発能力への注力と国内調達優遇措置の恩恵を受けることで、重要な競合他社として台頭しています。

市場では合併・買収活動が限定的であり、企業は代わりに地域プレゼンスを強化するための戦略的パートナーシップと合弁事業を優先しています。グローバルプレーヤーは、現地コンテンツ要件を満たしながら市場リーチを拡大するために、生産施設の設立と技術移転のために地元企業との協力をますます強化しています。このアプローチは、防衛近代化プログラムが国内製造能力を重視するインド、韓国、日本などの国々で特に顕著です。

革新とローカライゼーションが将来の成功を牽引する

アジア太平洋地域の軍用ヘリコプター市場での成功は、コスト効率を維持しながら特定の地域要件を満たすカスタマイズされたソリューションを提供する企業の能力にますます依存しています。メーカーは、地域の軍事力の多様なニーズに対応するために、戦闘作戦から人道支援まで様々な任務を遂行できる多目的プラットフォームの開発に注力する必要があります。企業は、長期的な持続可能性と顧客満足を確保するために、強固な地元サプライチェーンと整備ネットワークの構築に投資する必要があります。

新規参入者と新興プレーヤーにとって、市場シェアを獲得する鍵は、ニッチな能力の開発と確立されたプレーヤーまたは地元パートナーとの戦略的同盟の形成にあります。企業は、技術移転と地元産業発展へのコミットメントを示しながら、複雑な規制環境とオフセット要件をナビゲートする必要があります。エンドユーザーが単純な調達関係ではなく長期的なパートナーシップを求めるようになるにつれ、訓練、整備、アップグレードサービスを含む包括的なサポートパッケージを提供する能力がますます重要になります。さらに、メーカーは進化する戦場要件と、軍用航空および防衛ヘリコプターの設計・運用に影響を与える潜在的な規制変更に先んじる必要があります。

アジア太平洋地域の軍用ヘリコプター産業リーダー

Hindustan Aeronautics Limited

Lockheed Martin Corporation

Textron Inc.

The Boeing Company

Turkish Aerospace Industries

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年5月:米国国務省は、ドイツへのCH-47チヌークヘリコプター、エンジン、関連機器の85億米ドル相当の潜在的売却を承認しました。

- 2023年3月:The Boeing Companyは、米軍および国際顧客向けにAH-64Eアパッチ攻撃ヘリコプター184機を製造する契約を米国政府から受注しました。米国政府は195万米ドルを発表し、ヘリコプターが米軍および海外の購入者、具体的にはオーストラリアとエジプトに、米国政府からの対外有償軍事援助プロセスの一環として納入されることを示しました。契約完了は2027年末までに予定されています。

- 2022年12月:米国陸軍はTextron Inc.のベル部門に次世代ヘリコプターを供給する契約を授与しました。陸軍の「将来垂直離着陸機」競争は、陸軍が2,000機以上の中型UH-60ブラックホーク多用途ヘリコプターを退役させようとする中、その後継機を見つけることを目的としていました。

アジア太平洋地域の軍用ヘリコプター市場レポートの範囲

多目的ヘリコプター、輸送ヘリコプター、その他が機体タイプ別セグメントとして含まれています。オーストラリア、中国、インド、インドネシア、日本、マレーシア、フィリピン、シンガポール、韓国、タイが国別セグメントとして含まれています。| 多目的ヘリコプター |

| 輸送ヘリコプター |

| その他 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| フィリピン |

| シンガポール |

| 韓国 |

| タイ |

| その他のアジア太平洋地域 |

| 機体タイプ | 多目的ヘリコプター |

| 輸送ヘリコプター | |

| その他 | |

| 国別 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| フィリピン | |

| シンガポール | |

| 韓国 | |

| タイ | |

| その他のアジア太平洋地域 |

市場の定義

- 航空機タイプ - 様々な用途に使用されるすべての軍用回転翼機が本調査に含まれています。

- 航空機サブタイプ - 本調査では、用途に基づくすべての軍用ヘリコプターを対象としています。

- 機体タイプ - 多目的ヘリコプター、輸送ヘリコプター、訓練ヘリコプター、およびその他の様々な回転翼機が本調査に含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会の略称であり、世界中の航空会社で構成される業界団体で、航空の商業的側面に影響力を持っています。 |

| ICAO | ICAOは国際民間航空機関の略称であり、世界中の航空とナビゲーションを支援する国際連合の専門機関です。 |

| 航空事業者証明書(AOC) | 国家航空当局が付与する証明書で、商業飛行活動の実施を許可するものです。 |

| 耐空証明書(CoA) | 耐空証明書は、航空機が登録されている国の民間航空当局によって航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産は、特定の期間に各国が生産したすべての最終財とサービスの市場価値の貨幣的尺度です。 |

| 有償旅客キロ(RPK) | 航空会社のRPKは、各フライト区間で運送された有償旅客数に区間距離を乗じた積の合計であり、すべての有償旅客が移動した総キロ数です。 |

| 搭乗率 | 搭乗率は航空業界で使用される指標で、旅客によって占有された利用可能座席容量の割合を測定します。 |

| 相手先ブランド製造業者(OEM) | 相手先ブランド製造業者は、伝統的に、その製品が別の会社の製品のコンポーネントとして使用される会社として定義され、その別の会社が完成品をユーザーに販売します。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会は、独立した安全調査機関の長による国際的なネットワークです。 |

| 利用可能座席キロ(ASK) | この指標は、1フライトの利用可能座席数に飛行距離を乗じることで算出されます。 |

| 総重量 | 旅客、貨物、燃料の合計重量を含む、航空機の満載重量。「離陸重量」とも呼ばれます。 |

| 耐空性 | 航空機またはその他の空中機器・システムが、乗員、地上要員、旅客、またはその他の第三者に重大な危険を及ぼすことなく、飛行中および地上で運用できる能力。 |

| 耐空性基準 | 航空製品(航空機、エンジン、プロペラ)のカテゴリーに適用される詳細かつ包括的な設計・安全基準。 |

| 固定基地運航者(FBO) | 空港で事業を行う企業または組織。固定基地運航者は、整備、給油、飛行訓練、チャーターサービス、格納庫、駐機などの航空機運航サービスを提供します。 |

| 富裕層個人(HNWI) | 富裕層個人は、流動性金融資産が100万米ドルを超える個人です。 |

| 超富裕層個人(UHNWI) | 超富裕層個人は、流動性金融資産が3,000万米ドルを超える個人です。 |

| 連邦航空局(FAA) | 航空に関わる運輸省の部門。航空交通管制を運営し、米国における航空機製造からパイロット訓練、空港運営まであらゆることを規制しています。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持ち、2002年に設立された欧州連合の機関です。 |

| 空中警戒管制システム搭載機 | 空中警戒管制システム搭載機は、強力なレーダーと機上の指揮統制センターを装備し、軍事力を指揮します。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構は、北大西洋同盟とも呼ばれ、28のヨーロッパ諸国と2つの北米諸国からなる30加盟国間の政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧トルコの既存の戦闘機、攻撃機、地上攻撃機の幅広い機種を置き換えることを目的とした開発・調達プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機は、軽戦闘に従事するために設計された軽量の多目的ジェット機・ターボプロップ軍用機で、一般的に高等練習機の設計から派生しています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所は、武力紛争、軍事費、武器貿易、ならびに軍縮と軍備管理に関するデータ、分析、勧告を提供する国際研究機関です。 |

| 海上哨戒機(MPA) | 海上哨戒機は、海上偵察機とも呼ばれ、特に対潜水艦戦、対艦戦、捜索救難において、海上哨戒任務のために長時間にわたって水上を飛行するよう設計された固定翼機です。 |

| マッハ数 | マッハ数は、特定の航空機の高度における真対気速度と音速の比として定義されます。 |

| ステルス機 | ステルスは、低観測性技術と原則に適用される一般的な用語であり、航空機をレーダー、赤外線、または視覚的探知にほぼ不可視にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量の観点から提供されています。販売量への換算については、各国の予測期間全体を通じて平均販売価格を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム