中国肥満外科手術市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

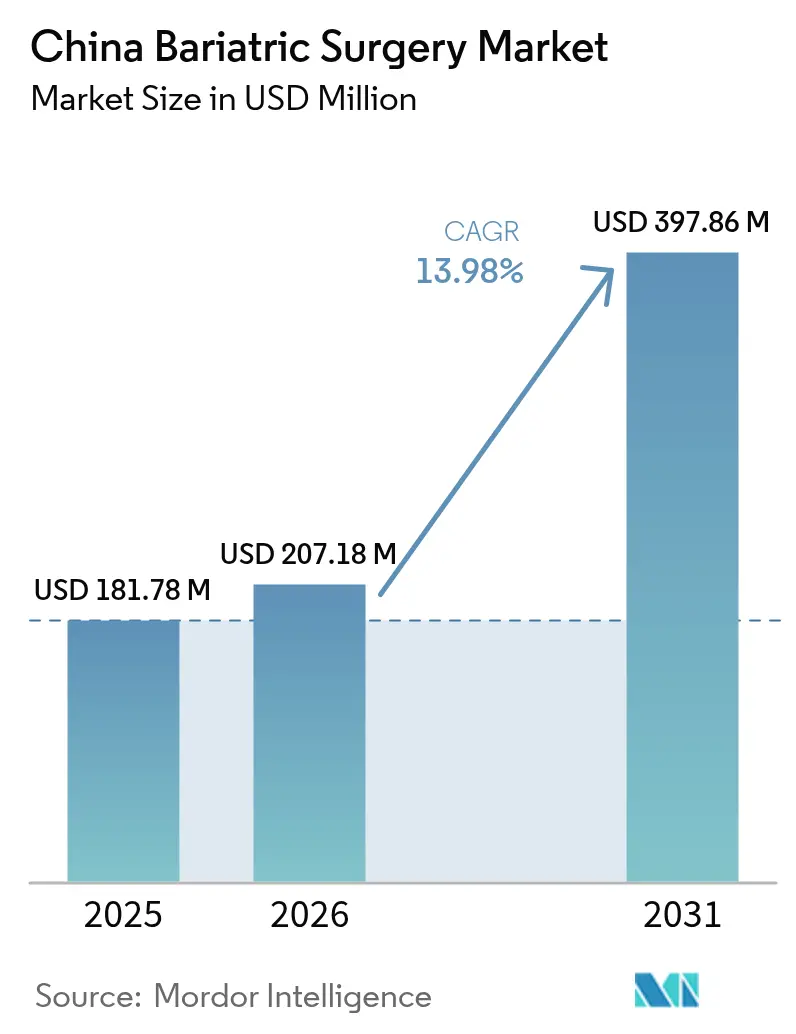

| 基準年の市場規模 (2025) | 181.78 百万米ドル |

| 市場規模 (2026) | 207.18 百万米ドル |

| 市場規模 (2031) | 397.86 百万米ドル |

| 成長率 (2026 - 2031) | 13.98% CAGR |

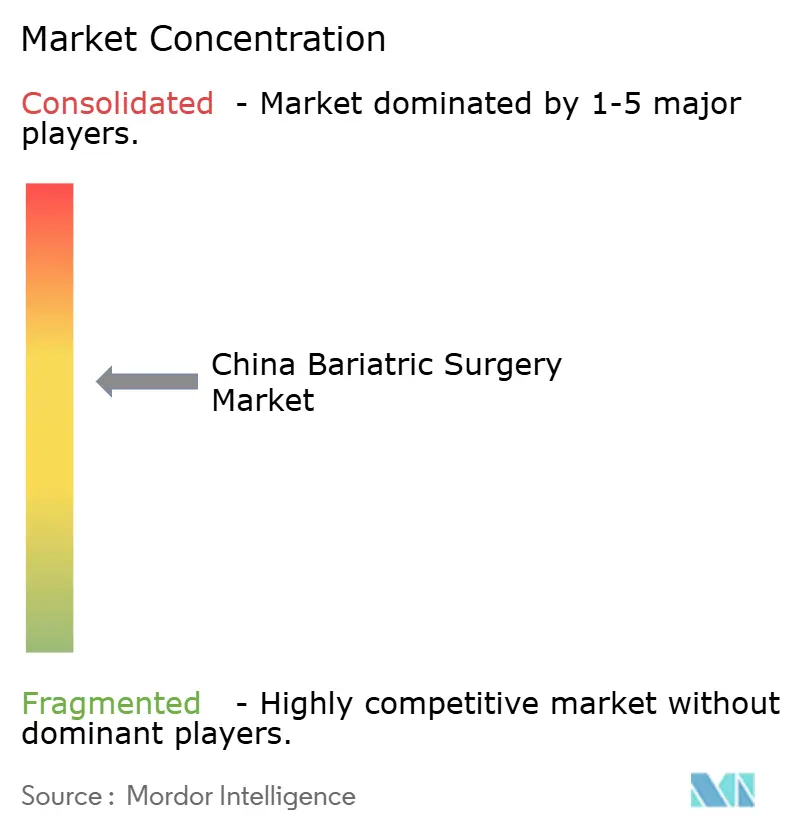

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国肥満外科手術市場分析

中国肥満外科手術市場規模は2025年に1億8,178万米ドルと評価され、2026年の2億718万米ドルから2031年には3億9,786万米ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは13.98%です。肥満有病率の上昇、外科的適応基準の拡大、および低侵襲機器への継続的な病院投資がこの成長軌道を支えています。2024年10月に公表された政府ガイドラインはBMI閾値を引き下げ、代謝手術の候補者プールを直接拡大するとともにデバイス需要を刺激しています。大規模な公立病院は手術室をロボット・高度腹腔鏡システムに対応するよう近代化し、ベストプラクティス・プロトコルを地方ネットワークへ展開しています。並行する製薬分野の進歩は早期体重管理を強化する一方で、最終的に重症患者を手術へ誘導する多職種連携の体重管理プログラムを促進しています。一方、国内メーカーは製品のローカライズを加速し、調達コストを圧縮するとともに迅速なアフターサービスを確保しており、これらの優位性が公的資金を受ける医療機関の購買意思決定を後押ししています。

レポートの主要ポイント

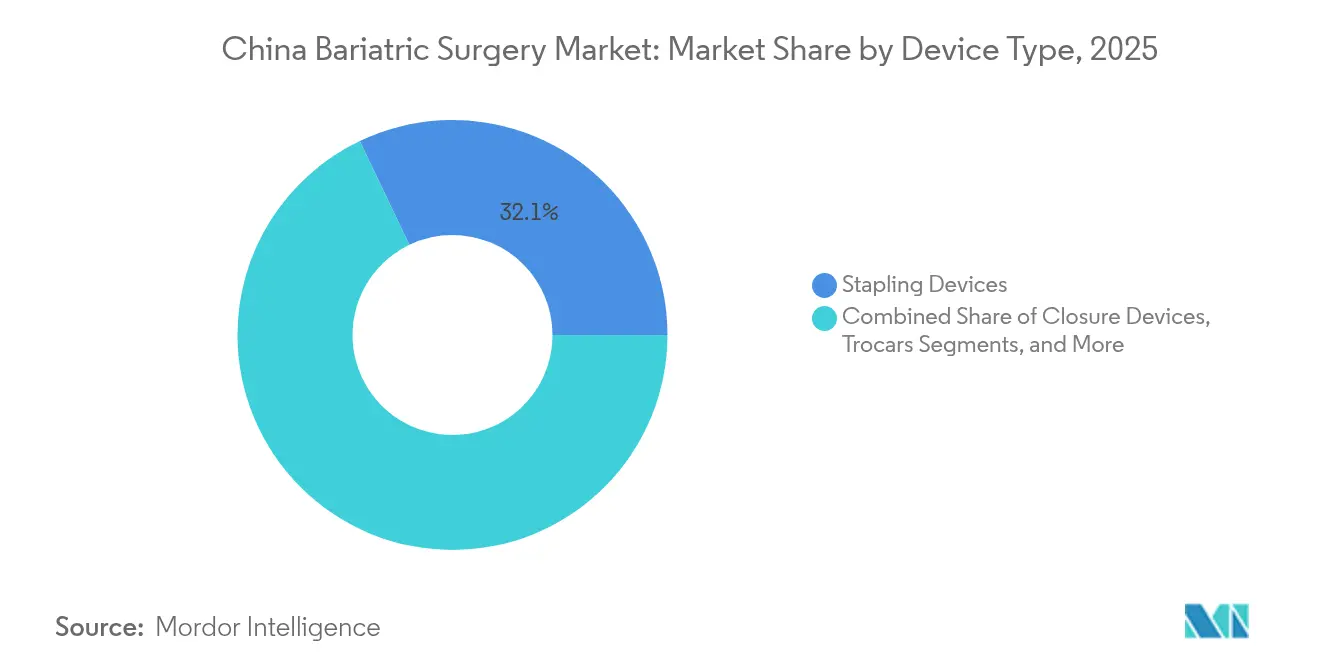

- デバイスタイプ別では、ステープリング機器が2025年の中国肥満外科手術市場シェアの32.10%を占め、胃バルーンは2031年にかけて15.42%のCAGRで成長すると予測されています。

- 術式タイプ別では、スリーブ胃切除術が2025年の売上高シェアの74.95%を占め、胃バイパス術は2031年にかけて15.10%のCAGRで拡大する見込みです。

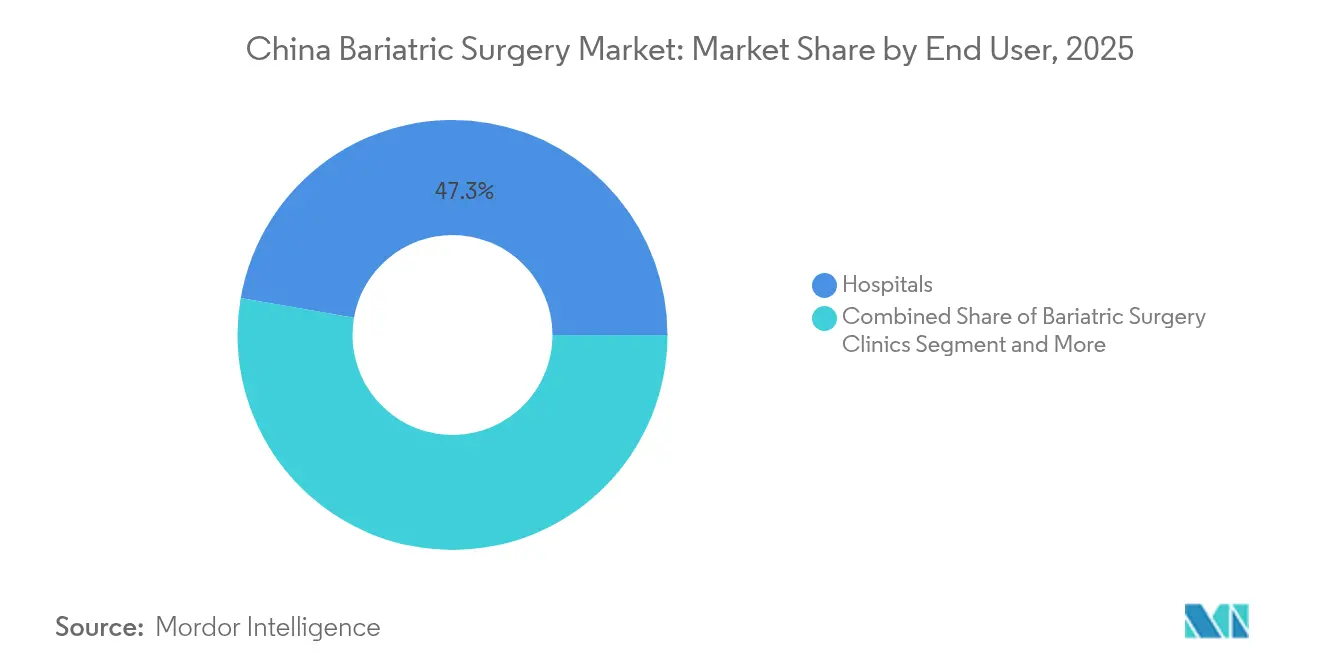

- エンドユーザー別では、病院が2025年の中国肥満外科手術市場規模の47.25%を占め、専門肥満外科クリニックは2031年にかけて15.28%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国肥満外科手術市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | ( ) CAGRへの予測影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 肥満および 代謝疾患有病率の上昇 | +4.2% | 一線都市および 急速に都市化が進む省 | 長期 (4年以上) |

| 外科的適応の BMI基準を引き下げる政府ガイドライン | +2.8% | 全国規模、 主要都市部での最速展開 | 中期 (2〜4年) |

| 低侵襲・ ロボットプラットフォームの急速な普及 | +2.1% | 地方省都および 教育病院 | 中期 (2〜4年) |

| 周術期の長期入院を 優遇する入院患者向け償還制度 | +1.5% | 全国統一保険制度、 地域別診療報酬 | 短期 (2年以内) |

| 国内製ステープルライン 補強パッドのNMPA承認 | +1.3% | 主要医療センター | 短期 (2年以内) |

| 全国COMESレジストリの 拡充 | +0.9% | 全国データネットワーク | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

肥満および代謝疾患有病率の上昇

成人の過体重および肥満を合わせた割合は2030年までに65.3%に達すると予測されており、3億人を超える住民が心代謝リスクにさらされます。国家衛生健康委員会は、肥満関連疾患に伴う直接医療費が年間4,000億人民元を超える可能性があると警告しています[1]国家衛生健康委員会、「体重管理実施計画年」、nhc.gov.cn。カロリー過多な利便食品への都市部の食事シフト、身体活動の減少、ストレスの増大が相まって、特に北京、上海、広州、深圳においてBMIの上昇を加速させています。医療保険の支払者は、縦断的データが薬物療法単独と比較して外科的療法の血糖コントロールと持続的な体重減少における優位性を確認しているため、重症疾患に対する外科的治療を支持するようになっています。症例数の増加により、病院管理者は手術室容量を拡大し、栄養士を採用し、最適な長期的アウトカムのために周術期パスウェイ内に行動カウンセリングを組み込むことを余儀なくされています。

外科的適応のためのBMI閾値を引き下げる政府ガイドライン

2024年10月の国家衛生健康委員会肥満ガイドラインは、代謝手術の正式基準として、BMI≧32.5、または糖尿病もしくは高血圧を合併する場合はBMI≧27.5を導入しました。この規則により、従来のコンセンサス・ステートメントと比較して外科的候補者プールが直ちに倍増し、三次病院は肥満外科病棟とフェローシップ・プログラムを急ピッチで拡充することを迫られています。栄養士、内分泌専門医、外科医、心理士による多職種評価が待機リスト登録承認の必須要件となり、長期フォローアップに精通したケースマネジャーの需要が高まっています。一線病院は6ヶ月以内に当該基準を採用し、地方センターは2026年までに準拠することが義務付けられています。標準化された閾値は保険支払者の信頼も高め、請求審査を簡素化し、患者の自己負担額のばらつきを軽減します。

低侵襲・ロボットプラットフォームの急速な普及

上海、北京、深圳の教育病院は2025年中に多関節3次元腹腔鏡タワーおよび国内製ロボットシステムへのアップグレードを実施し、複雑な吻合術に対する習得曲線を短縮しました。国内ベンダーはサービス契約、滅菌サプライパック、および病院調達規則に準拠した中国語トレーニングモジュールを提供しています。患者にとっては、より小さなポートが術後疼痛の軽減、早期離床、および短い病気休暇につながり、都市部の専門職においてますます重視される指標となっています。外科医は、多関節型エンドエフェクターと安定したカメラコントロールがステープルラインの完全性と切除精度を向上させ、縫合不全や出血のリスクを低減させると評価しています。こうした明確な臨床的改善と測定された手術時間が相まって、施設の熱意が高まり、ロボット機器の配置が肥満外科手術の日常的なワークフローに定着しつつあります。

周術期の長期入院を財政的に優遇する入院患者向け償還規則

中国の診断群分類(DRG)は依然として肥満外科入院患者に対して日額逓増レートで償還しており、これが専門看護、微量栄養素評価、および行動コーチングの固定費を相殺するインセンティブとなっています。その結果、ほとんどのセンターでは標準5泊パスウェイを設定し、十分な離床指導と食事移行を実施しています。保険者は再入院率の低下と糖尿病寛解による長期的な節約効果を享受し、病院は各症例において収支中立ないしわずかなプラスを維持します。地方の診療報酬は異なるものの、全般的な構造が新たな肥満外科サービスラインへの持続可能なキャッシュフローを保証しており、郡レベルの施設が都市の拠点病院と共有ケア取り決めを通じてパートナーシップを結ぶことを促しています。

阻害要因影響分析*

| 阻害要因 | ( ) CAGRへの予測影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 処置・ デバイスコストの高さ | -1.8% | 二線・三線都市および 農村郡 | 中期 (2〜4年) |

| 一線都市以外での フェローシップ認定外科医不足 | -1.2% | 内陸省 | 長期 (4年以上) |

| 軽度肥満外科手術需要を 侵食するGLP-1薬の普及 | -0.7% | 都市部の 民間保険市場 | 中期 (2〜4年) |

| 微量栄養素欠乏症をめぐる 訴訟増加による保険審査の厳格化 | -0.4% | 大都市圏の裁判所 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

処置・デバイスコストの高さ

入院総費用は4万〜8万人民元(5,600〜11,200米ドル)の範囲にあり、これは輸入品のエネルギーデバイス、ステープラー、および長期入院期間を反映しています。国民保険は糖尿病寛解に関連する処置に対して償還しますが、純粋な体重減少を適応とする場合はしばしば対象外となり、患者は残額を自己負担することになります。デバイスのローカライズにより希望小売価格は低下していますが、数量連動購買政策下ではマージンが薄いままです。区レベルの病院はロボット機器に対する多額の設備投資を吸収することが困難であり、地理的普及が遅れ、沿岸部と内陸部の間の医療格差が固定化しています。

一線都市以外でのフェローシップ認定肥満外科医の不足

正式な代謝手術認定を有する外科医は全国でわずか1,250名であり、その4分の3が大都市に集中しています。フェローシップ定員は限られており競争が激しいため、地方の臨床医は複雑な吻合術を十分にカバーできない短期研修ワークショップへの参加を余儀なくされています。外科医の不足は待機リストを長引かせ、年間手術数を抑制し、患者が専門医療を受けるために長距離移動を強いられる状況を生み出しています。政府が補助する研修フェローシップやテレメンタリングプログラムが能力拡大の加速を図っていますが、2029年以前に測定可能な労働力均衡が達成される可能性は低いと見られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:ステープラーが首位を維持しつつバルーンが加速

ステープリングシステムは2025年の中国肥満外科手術市場において32.10%を占め、縦方向スリーブ作成および胃空腸吻合術における不可欠性を反映しています。このカテゴリーが継続的に優位を保つ要因は、反復的なリロードイノベーションと止血を最適化する新たな補強アクセサリーにあります。国内ブランドは集中購買のもと価格競争を展開し、郡レベルのセンターでは徐々に輸入品を代替しています。一方、胃バルーンは2031年に向けて15.42%のCAGRが予測されています。改良されたシリコン素材と外来内視鏡的留置プロトコルにより処置時間が短縮され、専門クリニックにおける急速な普及が可能となっています。数量増加に伴い、クロージャーデバイス、トロカール、止血デバイスの付随需要も並行して増加していますが、これらの消耗品はすでに標準化された腹腔鏡キットの一部を構成しているため、増加率は低水準にとどまっています。胃バンドは長期的なびらんリスクから支持を失いつつあり、電気刺激デバイスは調査コホートにおいてニッチな位置に留まっています。

胃排出システムおよび経腸管ステントは新興のフロンティアを占め、低侵襲かつ効果的な介入を求める患者にアピールしています。これらの商業的軌道は縦断的有効性エビデンスおよびNMPAの償還分類に依存しています。総じて、これらのデバイスレベルのシフトは、可逆的またはステップアップ療法への患者ニーズと、資本コストを膨らませることなく臨床ポートフォリオを拡大する差別化されたサービスを模索するプロバイダーの姿勢を浮き彫りにしています。

術式タイプ別:スリーブ胃切除術が引き続き優位

COMESレジストリによると、2025年の全手術症例の74.95%をスリーブ胃切除術が占めており、手術時間の短さと良好な合併症プロファイルに対する外科医の習熟度を反映しています。この術式は、ステープラーリロード数が少なく空腸空腸吻合術が不要なことから、地方病院での導入プログラムの大部分を獲得しました。同時に、胃バイパス術はフェローシップ認定チームが技術的に成熟し、進行した糖尿病に対する優れた代謝寛解に関するエビデンスが蓄積されるにつれて、15.10%のCAGRで拡大すると予測されています。調節可能胃バンディング術は、晩期びらん、ポート機能不全、および高い抜去率により減少しています。非侵襲的バルーンおよび内視鏡的スリーブ胃形成術は、日帰り手術を好む自費患者を対象とした民間スタンドアロンクリニックを中心に、小規模ながら増加する貢献を示しています。

早期世代のバンド患者が体重再増加や逆流症状を呈し始めており、バイパスへの変換が必要となるため、修正手術は注目すべきサブセグメントを形成しています。手術コホートの高齢化に伴い、変換手術と合併症管理の需要が増大し、肝胆膵外科内での肥満外科専門化を後押しし、アウトカム追跡・リスク層別化された統合データベースの価値を高めるでしょう。

エンドユーザー別:専門クリニックが勢いを増す

病院は2025年の処置数量の47.25%を提供し、統合された麻酔科、集中治療、および画像診断を活用して複雑または高BMIの患者に対応しました。これらの三次センターはまた、構造化された肥満委員会と臨床試験を主催し、紹介拠点としての位置づけを確立しています。並行して、専門肥満外科クリニックは2031年にかけて15.28%のCAGRを示しており、合理化されたスケジュール管理、コンシェルジュ式術前検査、および包括的フォローアッププランを活かしています。こうしたクリニックは予測可能な手術数と患者中心のアメニティを提供し、大都市圏の診療圏から自費患者および雇用主負担の顧客を引き付けています。外来手術センターおよび専門病院は、同日退院を許可する地方規制を条件として、簡便なバルーン術や低リスクのスリーブ術のためのハイブリッドパスウェイを担っています。

専門クリニックは医師主導のパートナーシップを通じて拡大しており、多くの場合、隣接する民間施設で手術室時間をリースすることで初期インフラ投資を最小化しています。その戦略的優位性は、患者に食事記録、歩数追跡、およびバーチャルサポートグループ参加を促すデジタルコーチングアプリケーションによって支えられた、包括的な体重減少の旅というブランドメッセージにあります。

規制環境

中国における肥満外科手術デバイスの商業化は、国家薬品監督管理局(NMPA)が医療機器監督管理条例(国務院令第739号)に基づき管轄している。デバイスはリスクベースの制度(クラスI届出、クラスIIおよびクラスIII登録)によって管理されており、これが代謝・肥満治療で使用されるステープラー、エネルギーデバイス、および植込み型/内視鏡的肥満治療デバイスの臨床エビデンス、品質システム、市販後要件を形作っている。

医療提供の側面では、国家衛生健康委員会(NHC)が2024年10月の肥満ガイドラインを通じて肥満管理の国家的枠組みを設定し、代謝手術のBMI基準を正式化し、多職種連携の診療経路を強化した。公共政策もまた、体重管理年実施計画(2024年6月)および体重管理クリニック設立に関する2025年3月の通知を通じて肥満を医療システムの優先事項として位置づけ、これが手術件数を支える病院サービスラインの構築を後押しした。製造・コンプライアンスの観点からは、2026年11月1日に施行される更新版医療機器適正製造基準(GMP)の枠組みが追加のマイルストーンとなり、病院向け入札に対応する国内および現地サプライヤーの基準を引き上げている。

競合状況

市場集中度は中程度です。Medtronic と Johnson & Johnson は高度ステープリングおよびエネルギープラットフォームで先行者優位を維持していますが、国内参入企業が技術格差を縮めながら国家入札において25〜30%低い価格設定を実現しています。国内有力企業は、国内製造、バイリンガル・ユーザー・インターフェース、および迅速なアフターセールスのエンジニアリング支援を強調しており、この価値提案が国立病院に響いています。ロボットアーム、リロード、シーラー、デジタル記録簿を統合するデバイス相互運用エコシステムが、既存企業がシェア統合に活用するスイッチングコストを生み出しています。

戦略的提携が相次いでいます。国内ロボティクス開発企業は大学研究機関から多関節アルゴリズムのライセンスを受け、多国籍部品サプライヤーは「中国製」調達枠取得に向けて合弁事業を締結しています。Medtronic の2025年度10-K提出書類は、中国が世界収益の約7%を構成することを強調しつつ、継続的な入札価格圧力と先進ステープリング性能に影響する競合ロボット課題に言及しています Medtronic[3]Medtronic、「2025年度Form 10-K」、medtronic.com。病院は機器リースに外科医プロクタリングおよび年次保守を組み合わせたバンドル・サービスモデルを交渉し、予算の急増を平準化して利用状況と支払いフローを連動させています。一部のベンダーは、発砲分析データをCOMESレジストリにアーカイブするクラウド接続型ステープラーを試験導入しており、リスク層別化を強化し保険支払者に対してアウトカムの説明責任を示しています。継続的なコスト抑制政策と加速する国内イノベーションは、全体的な競争が激化することを示唆しており、規模の経済へのインセンティブを促し、多角化デバイス複合企業によるニッチスタートアップの買収を触媒する可能性があります。

中国肥満外科手術業界リーダー企業

Olympus Corporation

ReShape Lifesciences Inc

Reach surgical

Boston Scientific Corporation

Medtronic PLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

国家肥満プログラムの病院主導による実施は、体重管理クリニック、多職種評価(内分泌学、栄養学、心理学、外科)、標準化された周術期フォローアップを結びつける統合ケアモデルにとって、依然として新たな余地を開いている。2024年10月に発表されたNHCの肥満ガイドラインは手術適応のBMI閾値を引き下げ、これらの構造化された診療経路に入る患者層を拡大し、症例管理ワークフロー、標準化された腹腔鏡キット、公立病院の調達・品質報告に適合するアウトカム追跡可能なデバイスといったスケーラブルなツールの重要性を高めている。

第二の機会は、生活習慣改善・薬物療法と肥満外科手術との間の段階的移行、特に高処理能力の環境で導入可能な内視鏡的または低侵襲の肥満治療にある。具体的な市場シグナルとしてHangzhou Tangji Medical Technologyの動向が挙げられる。同社の胃バイパスステントシステムは2024年1月にNMPAからクラスIII革新的医療機器として承認を受け、同社は2026年2月に香港証券取引所へIPO目論見書を提出し、さらなる開発と商業化の資金調達を図った。並行して、国内ベンダーと多国籍大手企業が用いるデバイスの現地化とサービス契約モデルは、入札主導のコスト圧力に合致しており、ロボット支援・先進腹腔鏡プラットフォームが階層化された病院ネットワークに普及するにつれ、総所有コスト、トレーニング、販売後サポートが差別化要因となっている。

最近の業界動向

- 2026年2月:Hangzhou Tangji Medical Technologyが、胃バイパスステントシステムの商業化を支援するため香港証券取引所へIPO目論見書を提出した。この動きは、生活習慣改善・薬物療法と従来の肥満外科手術の中間に位置する内視鏡的肥満介入への投資家主導の事業拡大を浮き彫りにし、既存のデバイス経路への競争圧力を強めるものである。

- 2025年3月:中国は体重管理クリニックの設立に関する通知を発出し、対応可能な医療機関にクリニックベースの肥満診療経路の正式化を促した。標準化された紹介、多職種評価、フォローアップ体制は、下流の肥満手術症例数を増加させ、病院ネットワーク内での手術対応可能な腹腔鏡・内視鏡ツールチェーンへの需要を高める可能性がある。

- 2024年6月:中国は体重管理年実施計画を開始し、2024年から2026年を肥満予防・治療プログラムの国家政策的な期間として位置づけた。この指令は三次医療機関でのサービスライン計画を加速させ、肥満外科手術の能力、トレーニング、デバイス調達に影響を与える標準化されたプロトコルの幅広い採用を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は開腹および腹腔鏡アプローチにわたる中国における肥満外科手術の実施およびそれを行うために使用される関連専門デバイスから生じる収益と定義し、提供者およびサプライヤーの活動を通じて把握している。

対象外項目:美容目的の減量施術、非外科的体重管理プログラム、および肥満手術に特化しない一般外科用消耗品は対象外とする。

セグメンテーション概要

- デバイスタイプ別

- 補助デバイス

- 縫合デバイス

- クロージャーデバイス

- ステープリングデバイス

- トロカール

- その他補助デバイス

- 植込み型デバイス

- 胃バンド

- 電気刺激デバイス

- 胃バルーン

- 胃排出システム

- その他デバイス

- 補助デバイス

- 術式タイプ別

- スリーブ胃切除術

- 胃バイパス術

- 調節可能胃バンディング術

- 非侵襲的肥満外科手術

- その他

- エンドユーザー別

- 病院

- 肥満外科手術クリニック

- その他

データソース、市場規模算定、および検証

デスクリサーチ

数値を確定させる前に、デスクリサーチを用いて中国における基礎的な需要プールと施術採用の臨床的背景を構築した。中国の医療統計発表、世界保健機関(WHO)の肥満指標、比較可能な範囲でのOECD保健データ、および肥満手術の転帰と利用パターンを論じる査読済み臨床誌などの公開情報源を検討した。

臨床活動を市場価値に変換するため、病院や学会の刊行物(肥満・代謝手術レジストリを含む)、関連デバイスカテゴリーの通関・貿易統計、および方向性のある収益動向を把握するための企業年次報告書や投資家向け資料も使用した。並行して、企業財務・インテリジェンスに特化した有料サブスクリプションと有料特許データベースを選択的に使用し、公開開示が限られている場合には製品発売の追跡と価格動向の推定を行った。これらのデスクリサーチ情報源はあくまで例示であり、データ収集、検証、明確化のために追加の公開資料も使用した。

一次インタビューおよび調査

一次調査は、中国の主要治療拠点全域における肥満外科医、病院の調達・手術室チーム、クリニック管理者、および現地流通・サービス関係者への専門家インタビューと構造化調査を通じて実施した。回答者からの情報は、施術ミックス、症例あたりの一般的なデバイス構成、および価格帯を確認するために使用され、その後、実際の予約状況や処理能力のシグナルに照らして利用動向と成長前提の妥当性を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):13% | |

| ミドルティア:60% | 部門・事業リーダー:31% | |

| 小規模プレーヤー:14% | マネージャー:56% |

市場規模算定と予測

中核モデルはトップダウン方式を採用しており、肥満有病率、臨床適応、実際に手術を受ける患者の割合から治療対象患者プールを再構築し、施術ミックスと施術あたりのデバイス強度を用いて金額に変換する。最初の合計値を得た後、サプライヤーおよび販売チャネルからのデバイス数量に関するフィードバック、ステープリング・閉創セットのサンプル価格、病院レベルの処理量パターンなど、選択的なボトムアップ手法による近似値を用いて検証する。両者の見解が一致しない場合は調整を行う。

追跡した主要な入力データには、年間肥満外科手術件数、スリーブ状胃切除術とバイパス型施術の割合、症例あたりの平均使用デバイス数(例:ステープラー、カートリッジ、トロカール、閉創ツール)、デバイスクラス別の平均販売価格の変動、および病院での腹腔鏡アプローチの採用状況が含まれる。予測にあたっては、利用状況が肥満医療への政策的重点、外科医のトレーニング能力、患者の負担能力に敏感であるため、シナリオ分析を用い、各推進要因について現実的な範囲を選択する上で一次情報の専門家の助言を得た。一次フィードバックにより中小都市での数量の欠落が示唆された場合には、対象人口ブロックに利用率の範囲を適用し、想定される手術率を臨床基準と再照合することでこのギャップに対処した。

データ検証と更新サイクル

モデルの出力は複数の段階で検証された。まず施術件数、想定価格、症例あたりデバイスロジック間の内部整合性チェックを行い、その後、公開臨床文献や貿易指標からの独立したシグナルとの乖離チェックを実施した。外れ値については調査を行い、必要に応じて最も関連性の高い回答者タイプへの追跡調査を通じて前提条件を再検証した。

最終承認前には、別のアナリストによるレビューを実施し、計算、単位、年次対応関係を確認した上で、ナラティブが数値化されたモデルと整合していることを確認する。本レポートは年次で更新され、政策変更、償還制度の変化、主要な技術導入などの重大な事象が発生した場合には中間更新が行われる。納品直前には最終確認を行い、公開版が最新の更新内容を反映するようにしている。

Mordor Intelligenceによる中国肥満外科手術市場規模と他の公表推計との比較

中国の肥満外科手術に関する公表数値がしばしば一致しないのは、対象範囲が施術収益、デバイス収益、または混合的な見方の間で変化し得ること、また執筆者によって基準年が異なることによる。価格設定を単一の全国平均として扱うか、病院階層や都市クラスの組み合わせとして扱うかによっても差異が生じる。

主な差異は、手術費用とフォローアップケアをデバイス販売と合算して数えるかどうかに起因する。Mordor Intelligenceは、より広範な体重管理サービスを組み込むのではなく、開腹および腹腔鏡症例に結びついた明確な施術・デバイス範囲を用いて肥満外科手術市場を算定している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法における差異 |

|---|---|---|

| Mordor Intelligence | USD 181.78 M (2025) | |

| 業界調査グループA | USD 120.00 M (2023) | より早い基準年を使用しており、過去の収益報告により依拠している傾向が見られ、近年の症例増加を過小評価する可能性があり、施術ミックスや症例あたりデバイスの前提を必ずしも明示していない。 |

| 地域調査グループB | USD 320.00 M (2031) | 手術採用とASP(平均販売価格)の進展について積極的な見通しを想定した場合、また、デバイス収益を施術・ケア全体の支出から明確に切り分けていない場合には、長期予測は高めに見える可能性がある。 |

全体として、この差異は主に対象範囲の境界、基準年の選択、施術件数と価格設定のモデル構築方法によって説明される。前提条件を観測可能な症例の推進要因に結びつけ、提供者およびチャネルからのフィードバックで再検証することにより、公開データが断片的な場合でも、最終推計は追跡可能かつ再現可能な状態を維持している。

レポートで回答している主要設問

中国肥満外科手術市場の2026年における規模はいくらで、2031年の予測値はいくらですか?

市場は2026年に2億718万米ドルと評価されており、13.98%のCAGRを記録しながら2031年には3億9,786万米ドルに達すると予測されています。

現在、中国において外科的手術数量を支配している術式タイプはどれですか?

スリーブ胃切除術が2025年の処置の74.95%を占め、主要な外科的選択肢となっています。

中国の肥満外科手術室におけるロボットプラットフォームの急速な普及を促進する要因は何ですか?

病院は、より高い精度、短期回復、国内サービス契約、および有利な調達価格設定のためにロボットおよび高度腹腔鏡システムへアップグレードしています。

BMI適応基準に関する新ガイドラインは代謝手術への患者アクセスにどのような影響を与えていますか?

国家衛生健康委員会の2024年ガイドラインはBMI閾値を引き下げ、適格患者数を実質的に倍増させ、病院に容量拡大を促しました。

最も成長が速いデバイスセグメントはどれで、その理由は何ですか?

胃バルーンは2031年にかけて15.42%のCAGRで拡大すると予測されており、低侵襲的内視鏡留置と可逆的選択肢を好む患者志向から恩恵を受けています。

内陸省および農村郡における成長を阻害する主な課題は何ですか?

高いデバイスコスト、限定的な償還、およびフェローシップ認定外科医の不足が、主要都市圏以外での処置普及を妨げています。

最終更新日: