アジア太平洋地域フリーズドライ製品市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

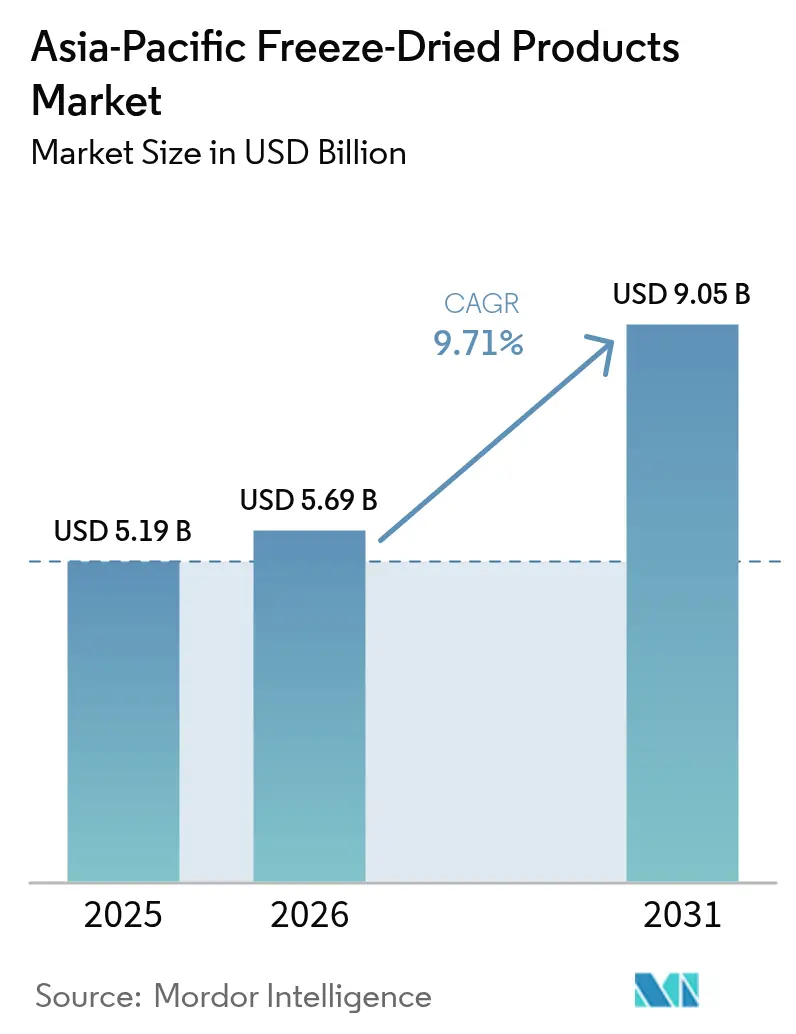

| 基準年の市場規模 (2025) | 5.19 十億米ドル |

| 市場規模 (2026) | 5.69 十億米ドル |

| 市場規模 (2031) | 9.05 十億米ドル |

| 成長率 (2026 - 2031) | 9.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域フリーズドライ製品市場分析

アジア太平洋地域フリーズドライ製品市場規模は2026年に57億ドルと推定され、2025年の51億9,000万ドルから成長し、2031年には90億5,000万ドルに達する見通しで、2026年から2031年にかけてCAGR9.71%で成長します。栄養価が高く常温保存可能な食品に対する需要の高まりは、都市化に伴うライフスタイルの変化や、先進的な保存技術への継続的な投資と相まって、先進国・新興国の双方において力強い成長を牽引しています。スナックメーカーは冷蔵を必要とせずにビタミンと風味を保護するフリーズドライ法を採用する傾向を強めています。一方、小売業者はフリーズドライがもたらす軽量化による輸送コストの削減を評価しています。農業部門を強化する取り組みとして、各地の政府は付加価値向上プログラムを推進しており、この施策はプロセッサーが予測可能な価格で原材料を確保する上で助けとなっています。デジタルコマースの急拡大が製品の認知度を高め、プレミアム化のトレンドがプロテイン強化乳製品、植物性ミールキット、シングルサーブコンビニエンスラインなどの分野でイノベーションを促進しています。地域のプレイヤーは多様な文化的嗜好に敏感で、各国市場に合わせてフレーバー、パッケージサイズ、ラベリングをカスタマイズしています。

レポートの主要ポイント

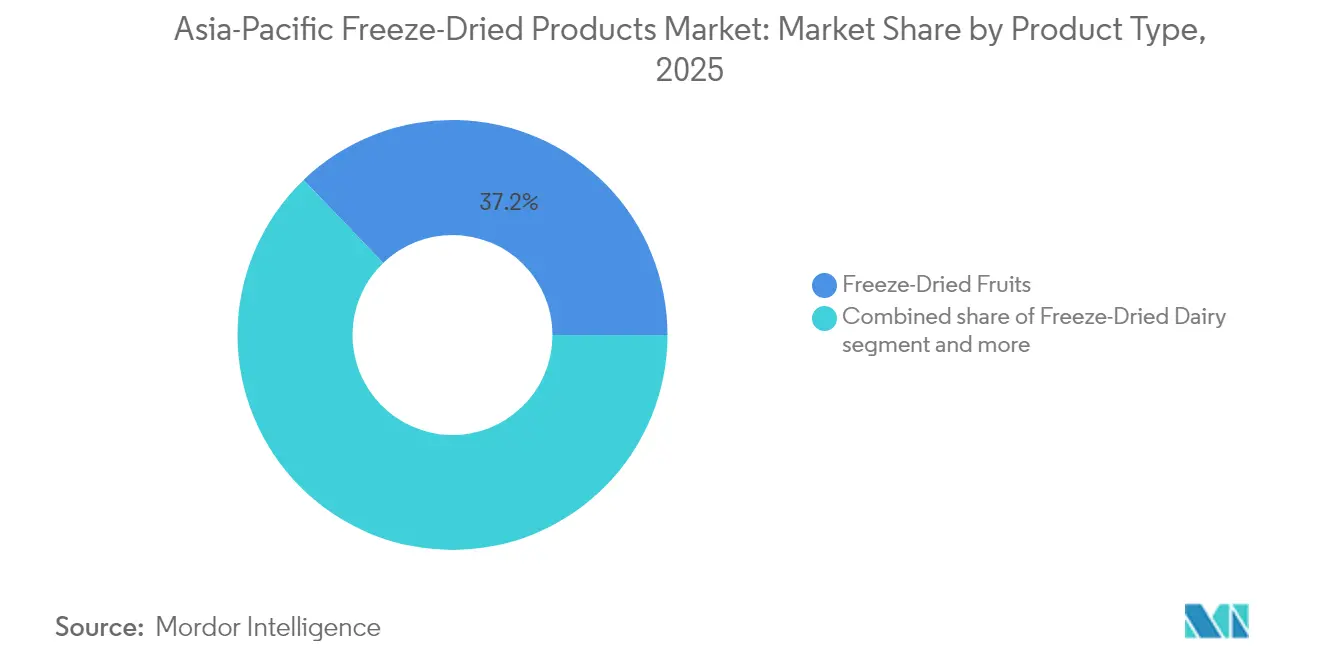

- 製品タイプ別では、フリーズドライフルーツが2025年のアジア太平洋地域フリーズドライ製品市場シェアの37.18%を占め、フリーズドライ乳製品は2026年から2031年にかけてCAGR11.98%を記録する見込みです。

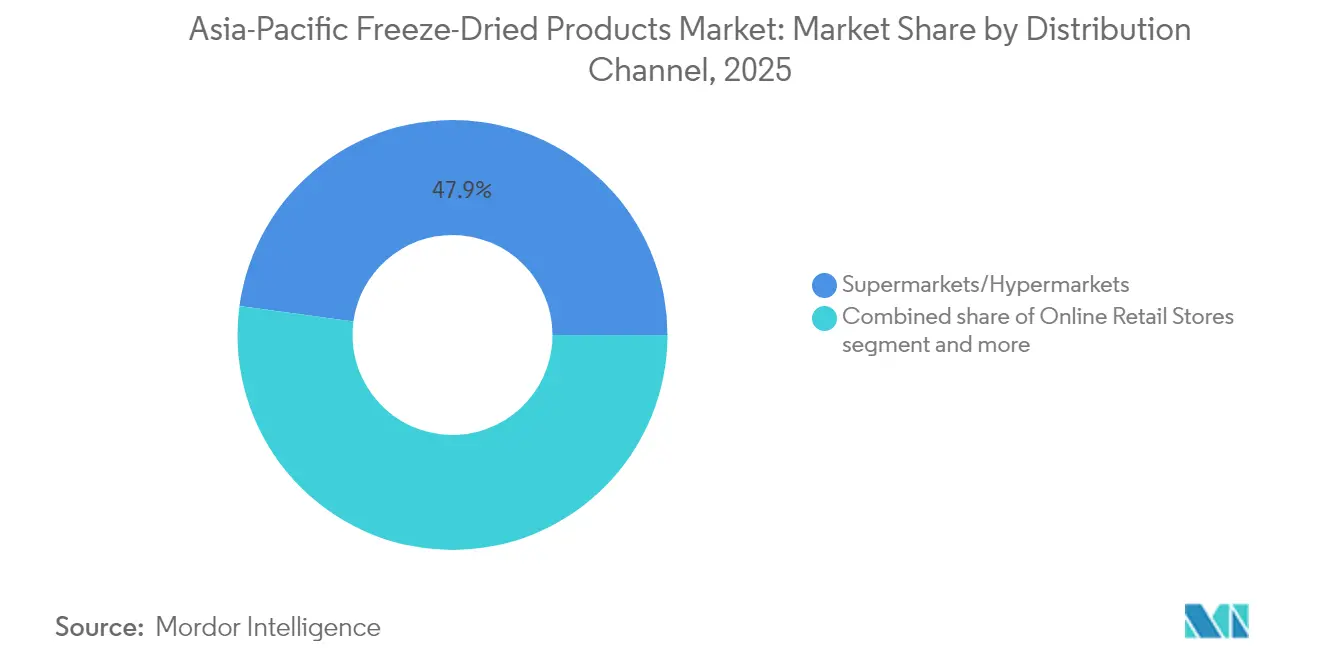

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年のシェアの47.85%を占め、オンライン小売は2031年までにCAGR13.05%で成長すると予測されます。

- 性質別では、従来型製品ラインが2025年市場の73.62%を占め、オーガニック製品は同期間にCAGR11.06%で拡大すると予測されます。

- 地域別では、中国が2025年の金額ベースで43.78%を占め、インドは2026年から2031年にかけてCAGR14.84%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

アジア太平洋フリーズドライ製品市場のドライバー影響分析*

| ドライバー | (概算)CAGRへの影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 長期保存可能な健康的スナックへの需要増加 | +2.1% | 中国、日本、東南アジアで早期に伸長し、グローバル規模で拡大 | 中期(2〜4年) |

| 電子食料品プラットフォームの拡大 | +1.8% | アジア太平洋地域を中心に新興市場へ波及 | 短期(2年以内) |

| 便利な即食食品に対する消費者需要の増加 | +2.3% | 都市部を中心に、グローバルに強く作用 | 短期(2年以内) |

| 添加物に代わるクリーンラベル・天然原料への嗜好 | +1.6% | 北米・欧州の影響がアジア太平洋地域へ波及 | 中期(2〜4年) |

| フリーズドライ農産物を取り込んだ植物性ミールキットブランド | +1.2% | プレミアム市場:日本、オーストラリア、中国の都市部 | 長期(4年以上) |

| 気候変動の影響を受けた農作物の付加価値向上を支援する政府主導プログラム | +0.9% | タイ、フィリピン、インドネシアで早期伸長、各国規模で展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長期保存可能な健康的スナックへの需要増加

健康意識の高い消費者は、持ち運びができ冷蔵不要の高タンパク・食物繊維豊富なスナックを選ぶ傾向が強まっています。これらのスナックは、利便性と栄養価を両立した選択肢として成長する需要に応えており、食生活の嗜好変化とも一致しています。熱脱水よりも色、食感、微量栄養素を効果的に保持するフリーズドライは、フルーツ、ヨーグルト、野菜チップスの製造において好まれる手法となっています。この技術は製品の保存期間を延ばすだけでなく、栄養価を維持することで健康志向の消費者に訴求しています。日本のプロセッサーはシングルサーブの野菜ポーションを展開することで3桁の成長を実現しており、プレミアムな利便性を重視する忙しい家庭のニーズに応えています。食品安全機関による添加物規制の強化に対応し、ブランドはクリーンラベルの信頼性を前面に打ち出し、透明性と健康的な選択を求める消費者に強く響く天然原料リストを訴求しています。

電子食料品プラットフォームの拡大

モバイルファースト型の買い物客は、日常の食料品をデジタルマーケットプレイスで購入するようになっています。フリーズドライ製品は、軽量な配送重量、長い保存期間、開封防止パッケージングにより、宅配ネットワークをスムーズに通過します。中国の大都市では当日配送が消費者の信頼を醸成しています。一方、インドネシアやベトナムではクリック・アンド・コレクトサービスが地域のインフラ課題に対応しています。インド太平洋地域のモバイル中心のショッピングは、Tmall、Lazada、Shopeeなどのプラットフォームに支えられ、標準化されたポリシーで購買リスクを低減し、包装食品で競争力のあるリスティングを提供しています[1]出典カナダ輸出開発省、「Eコマース・グローサリープラットフォームがインド太平洋全域で成長を実現」、edc.ca。スーパーマーケットチェーンはオンラインの品揃えを店舗在庫と連動させ、均一な価格設定とプロモーションを維持することで適応を図っています。商品画像、レシピ動画、ローカライズされたキーワードを優先するブランドは、検索ランキングとコンバージョンの向上を実現しています。

便利な即食食品に対する消費者需要の増加

フィリピンでは、消費者がポストパンデミックのライフスタイルに適応する中、2020年の調理済み食品の小売売上高が12%急増し、8,100万ドルに達しました[2]出典USDA FAS, "Philippines:Shelf-Stable and Frozen Ready Meals Market Brief", fas.usda.gov。新型コロナウイルス感染症による混乱の中、テレワークや分散した食事機会に後押しされ、即食ソリューションへの需要は堅調を維持しました。このトレンドが、水戻しスープ、お粥、丼物への関心の高まりを生んでいます。これに応じ、日本のイノベーターは冷水で戻せるフリーズドライお茶漬けキットを発売し、オフィスワーカーや防災備蓄を意識する層から注目を集めています。2024年現在、フィリピンの調理済み食品売上高は上昇軌道を続け、さらに12%増加しました。ただし、プロセッサーは今後の成長について中一桁台にとどまると見込んでおり、こうした新しい食習慣が定着しつつあることを示唆しています。一方、研究開発チームはフリーズドライサイクルの精緻化に取り組み、複雑なソースやタンパク質を含む食品の品質維持を目指しています。その目標は冷蔵品と同等の官能体験を実現することです。さらに、賞味期限表示に関する政府基準はこの技術を後押しする方向に傾いており、保存料を使用せずに予測可能な「賞味期限」表示が可能となっています。

添加物に代わるクリーンラベル・天然原料への嗜好

多様な層で健康意識が高まる中、クリーンラベル・天然原料への消費者需要の顕著な転換が市場を大きく推進しています。この地域では消費者が原材料表示を厳しく精査し、合成添加物や複雑な化学成分を含まない最小限の加工食品を積極的に選ぶ傾向があります。この嗜好はフリーズドライ製品のコア属性と完全に合致しています。プレミアムな食品選択において透明性と栄養的完全性を重視する都市部の中産階級層や若年消費者が、このトレンドを特に牽引しています。これに対応し、メーカーは製品の刷新・改良を進め、人工保存料を排除し、シンプルで認識しやすい原料を採用しています。この転換がフリーズドライ製品の訴求力を直接高めています。市場成長は、クリーンラベルが持続可能性、食品安全、植物性トレンドと結びついていることによってさらに強化されており、企業はメインストリームとニッチの両カテゴリで差別化を図るよう促されています。その結果、クリーンラベルムーブメントは消費者の信頼を強固にするだけでなく、アジア太平洋地域全体のフリーズドライ食品メーカーの長期的成長を推進しています。

アジア太平洋フリーズドライ製品市場の抑制要因影響分析*

| 抑制要因 | (概算)CAGRへの影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| フリーズドライ設備の高い設備投資額 | -1.8% | 中小企業の市場参入に特に影響し、グローバルに作用 | 中期(2〜4年) |

| 「生鮮品同等」の高圧処理(HPP)および無菌充填技術の人気上昇 | -1.4% | 北米・欧州で先行し、アジア太平洋地域のプレミアムセグメントへ波及 | 長期(4年以上) |

| プロセスコストに影響するエネルギー上流価格の変動 | -2.1% | エネルギー輸入依存市場で特に顕著で、グローバルに作用 | 短期(2年以内) |

| 農業副産物に関する中国の輸出規制強化 | -0.9% | 中国中心で地域サプライチェーンに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フリーズドライ設備の高い設備投資額

100万〜300万ドルで取引される商業用フリーズドライヤーは、中小規模のプロセッサーにとって大きな障壁となっています。大型の設置面積を必要とするため、強化床や清潔室設計を含む専用施設が必要となり、建設コストの増加につながります。平均して、完成品1キログラムの製造に2.65kWhの電力を消費し、運営コストの上昇に寄与しています。機器メーカーはエネルギー効率の高いコンデンサーやモジュラー棚システムを導入し、エネルギー消費量をほぼ半減できる水準に達しているものの、これらの投資の回収期間は依然として3年を超えています。こうした課題に対処するため、受託製造が最低ロット要件を低く抑えたトーリングサービスを提供していますが、スケジュールの待ち時間が製品発売を遅らせることもあります。

「生鮮品同等」の高圧処理(HPP)および無菌充填技術の人気上昇

高圧処理(HPP)と無菌充填は、官能品質を維持しながら冷蔵食品の賞味期限を延ばしており、特にプレミアムジュースおよび即食肉製品市場においてフリーズドライの競合技術となっています。HPPには処理1ポンドあたりの設備投資コストが低く、生鮮産品と同等のビタミン保持率を実現するなど複数の利点があり、高品質製品の提供を目指すメーカーにとって魅力的な選択肢です。ただし、継続的な冷蔵が必要なため、安定したコールドチェーンを維持するためのリソースやコストが必要な都市部の低温物流網の外では物流が複雑になります。さらに、ASEAN諸国の一部の規制機関ではHPPを低温殺菌と同等と認めておらず、この技術に依存するメーカーの州間取引が制限され、市場拡大の機会が限られています。これらの課題への対応として、ハイブリッドブランドはHPP飲料にフリーズドライトッピングを組み合わせ、利便性とプレミアム性を求める消費者に向けてミックスイン商品としてマーケティングするリスク軽減策を採用しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

アジア太平洋フリーズドライ製品市場セグメント分析

製品タイプ別:

フルーツがリーダーシップを維持、乳製品がモメンタムを獲得2025年、フリーズドライフルーツはアジア太平洋地域フリーズドライ製品市場を37.18%のシェアで席巻しました。本物の風味とスナック、朝食シリアル、ベーカリーフィリングへの多用途性がこの人気を支えました。地元の豊富なフルーツ収穫とインバウンド観光の急拡大がスナックやギフト需要を押し上げ、フリーズドライフルーツは持ち運びしやすいお土産として定番の地位を確立しました。メーカーはフレーバーハウスと協力し、トロピカルノートやボタニカルを加えた独自のリテール商品を開発しています。スナックやカスタムシリアルブレンドの革新がフルーツセグメントの魅力を高めています。官能評価パネルが地域ごとの多様な嗜好に対応するために甘さとクランチ感を精緻に調整しています。真空乾燥技術の進歩により処理量が最大20%向上し、栄養の完全性を維持しながら大規模供給が可能になりました。プレミアムペットフード・ブランドはフリーズドライを活用してアミノ酸を保持し保存料を排除することで、専門小売店でプレミアム価格を実現しています。

フリーズドライ乳製品は現在より小さな市場シェアを占めていますが、CAGR11.98%で最も急成長するセグメントであり、消費者のタンパク質品質と免疫機能への関心の高まりが成長を牽引しています。プロセッサーはヨーグルトバイト、チーズクリスプ、携帯用粉ミルクを展開し、アジア太平洋地域の都市部消費者や学校給食ボックスをターゲットとしています。スムージー向けの乳製品・果物融合キューブは革新的なコラボレーションを体現し、新しい食感とフレーバーを提供しています。熱に弱いプロバイオティクスのマイクロカプセル化が製品開発を牽引し、健康意識の高い消費者に響く機能性訴求を強化しています。市場成長は、常温保存可能な乳製品への旺盛な需要と、冷蔵設備が限られた農村部での低温物流のギャップを埋める能力によって支えられています。複数のメーカーが独自の真空プロファイルや先進フリーズドライ技術の実験を行い、サイクルタイムの最適化と製品品質の向上を目指しており、市場成長とセグメントの技術革新を双方向に推進しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

性質別:

従来型が優位、オーガニックが加速2025年、従来型フリーズドライ製品がアジア太平洋地域市場の73.62%の支配的なシェアを獲得しました。この急成長は、コスト効率の高い従来型農業手法とスーパーマーケットへの広範な流通によって支えられ、まとめ買いや価値重視型消費のトレンドに対応しています。確立された物流・小売連携が価格と品質のバランスを実現することで、中間所得層の家庭や法人バイヤーがこれらの製品に引き寄せられています。こうしたスケールの優位性は処理量を向上させるだけでなく、衝動買いと計画的購買の双方に対応しながら流通コストを抑制することを可能にしています。広大なスーパーマーケットの存在感と戦略的な販促活動により、従来型製品は堅調なリピート販売を享受し、コンビニエンス食品への需要増加の波に乗っています。小売業者は従来型在庫管理単位(SKU)の親しみやすさを活かし、プレミアムセグメントが成長する中でも市場均衡を維持しながら棚回転を速めています。

オーガニックフリーズドライ製品は現在より小さな市場シェアですが、CAGR11.06%という目覚ましい成長率で最速の成長を遂げています。この急成長は主に、都市部の富裕化と農薬残留物に関する消費者意識の高まりに起因しています。USDA、日本農林規格(JAS)、EU認証を取得したブランドは20〜40%の価格プレミアムを獲得できます。ただし、このプレミアムは可処分所得の増加と、ニッチなメーカーが従来型の掲載料を回避できる電子商取引の好条件のトレンドによって緩和されつつあります。さらに、ブランドはブロックチェーンベースのトレーサビリティプラットフォームを活用して農場の産地を認証しており、化学的安全性を重視するミレニアル世代や親に深く響く機能です。小売業者は「店舗内店舗」型のオーガニックセクションを試験導入し、農場のストーリーを伝えカーボンフットプリントを示すQRコードを組み込むことで、信頼の醸成とプレミアム属性の強調を図っています。

流通チャネル別:

実店舗がスケールを維持、オンラインが急速に拡大2025年、スーパーマーケットとハイパーマーケットはアジア太平洋地域フリーズドライ製品市場の小売売上高の47.85%という支配的なシェアを占めました。豊富な品揃え、店頭サンプリング、ロイヤルティプログラムを活用することで、衝動買いと定期補充の双方を効果的に促進しています。マーチャンダイザーはフリーズドライスナックを朝食シリアルやトレイルミックスの近くに戦略的に配置し、クロスマーチャンダイジングの機会を最大化しています。一方、空港のプレミアム免税品コーナーは健康的ギフトの高まるトレンドに対応しています。コンビニエンスストアは都市の生活ペースを捉え、深夜の買い物客や通勤者向けのシングルサーブ商品を拡充し、衝動買い需要を効果的に取り込んでいます。

オンライン販売は急速に伸長しており、CAGR13.05%での成長が見込まれています。この急成長は、アジア太平洋地域の相互接続された市場におけるモバイル決済ソリューションの普及と信頼性の高い小包物流の普及によって支えられています。仮想ストアフロントを通じたサブスクリプションモデルが毎月のリピーター獲得に成功しています。同時に、越境電子商取引がオーストラリアや日本のニッチブランドに対し、棚配置の障壁なしに東南アジア消費者への直接アクセスを提供しています。小売業者はオムニチャネル戦略を取り入れ、クリック・アンド・コレクトカウンター、AI主導の在庫計画、リアルタイムでプロモーションを調整してマージンを最大化し廃棄を最小化するダイナミックプライシングエンジンを実装しています。早期導入者として韓国は、スマートスピーカーを通じた音声コマースによる再注文のパイロット展開を進め、テクノロジーに精通した層へのアクセスを拡大しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域別分析

中国フリーズドライ製品市場

2025年、中国は大規模製造、高度に発展した国内eコマース環境、および農業加工強化に対する強力な政府支援を背景に、販シェア43.78%でトップの地位を確固たるものとしました。冷凍果物輸入に対する検疫制限の撤廃により原材料の選択肢が広がる一方、輸出業者は依然として変化するラベリング規制や関税スケジュールへの対応に苦慮しています。国内サプライヤーは競争力のある価格のカスタムフリーズドライヤーを提供することで地域的優位性を強化しています。中間層世帯の消費支出が拡大するにつれ、プレミアムオーガニック輸入品への需要が顕著に高まっています。

インドおよび日本のフリーズドライ製品市場

インドは急速な成長を遂げており、2031年までのCAGRは14.84%と予測されています。主な成長要因としては、都市化の進展、コールドチェーンインフラへの投資拡大、および栄養訴求型広告が挙げられ、これらがすぐに食べられる果物や乳製品スナックへの需要を押し上げています。輸出奨励策により、予冷、フリーズドライ、包装工程を統合した加工パークの開発が促進され、サプライチェーン効率の向上が図られています。ただし、食品添加物およびラベリングに関する複雑な州規制への慎重なコンプイアンス対応が求められます。日本は技術革新において引き続きリードしており、各企業が食事および飲料ソリューションにおけるイノベーションを推進しています。

APACフリーズドライ製品市場

オーストラリア、タイ、ベトナム、インドネシアは市場において独自のポジションを確立しつつあります。オーストラリアはプレミアム製品に注力し、フリーズドライベリーやハニー風味のヨーグルトクリスプを前面に打ち出しています。タイはバイオ循環型経済イニシアチブの資金を活用し、余剰パイナップルやジャックフルーツを輸出対応の長期保存製品に転換するパイロットプロジェクトを展開しています。ベトナムでは、契約製造ハブが地域ブランド向けにトーリングサービスを提供しており、同国の競争力ある労働コストと戦略的な港湾立地を活かしています。

競争環境

中程度の産業集中度を特徴とする市場環境の中、多国籍企業と機動力のある地域専門企業がそれぞれの立場を確立しています。カテゴリ管理の専門知識、充実した研究開発パイプライン、複数国にまたがる製造拠点を活用して、Ajinomoto、Asahi Group、Nestléなどの大手企業はシェアの維持に精力的に取り組んでいます。アミノ酸を強化したフリーズドライスープを投入したAjinomotoは、2024年度の地域食品売上高が3,992億円に達するという伸長を実現しました。一方、主要プレイヤーはエネルギー効率の高いコンデンサーや高度なスマートファクトリーシステムへの投資を進めており、この取り組みは単位コストの削減だけでなく利益率の向上にも寄与しています。

地域専門企業はオーガニック認証、独自の民族的フレーバープロファイル、または植物性製品へのコミットメントを強みとしてニッチを開拓しています。Thrive Freeze DryはドイツのParadiesfruchtを買収し、欧州でのベリー調達基盤の強化と顧客関係の深化という戦略的成果を上げました。ベトナムでは、最低発注数量を優先する日本のニッチ小売業者向けに適応可能なバッチキャパシティで事業を拡大するAsuzac Foodsが注目を集めています。

果樹園への垂直統合による安定的な供給確保から、酸素バリアポーチを開発するパッケージングパイオニアとの提携まで、戦略的な動きが活発です。ブランドはファーストパーティデータを活用したダイレクト・トゥ・コンシューマー・ウェブショップにも参入しています。さらに、スマートフォン上でファームトゥフォークの旅を可視化する拡張現実ラベリングにも挑戦しています。真空サイクル最適化と天然フレーバーカプセル化を中心に特許申請が活発化しています。アジア太平洋地域フリーズドライ製品産業は、イノベーション、規制対応、チャネル多様化における機動力に対する報酬の証左となっています。

アジア太平洋地域フリーズドライ製品産業リーダー

Asahi Group Holdings, Ltd.

Harmony House Foods, Inc.

Ajinomoto Co. Inc

Fujian Lixing Foods Co. Ltd.

Nestle S.A.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたアジア太平洋フリーズドライ製品市場の企業

- Ajinomoto Co Inc.

- Asahi Group Holdings Ltd.

- Expedition Foods Ltd.

- Campers Pantry Pty Ltd.

- Harmony House Foods Inc.

- Nestle S.A.

- The Forager Food Co.

- Priffco Foods

- Fujian Lixing Foods Co Ltd.

- Nagatanien Holdings Co Ltd.

- Zhejiang Natural Foods Co Ltd.

- Chongqing Jinglong Freeze-Dry Co.

- Guangzhou Lvyuan Foods Co Ltd.

- Qingdao Liuting Food Co Ltd.

- Gansu Dunhuang Seed Freeze-Dry

- Lyofood Sp. z o.o. (APAC subsidiary)

- Kirin FreezeTech Co.

- Dalian Tianshan Freeze-Dry Foods

- Backpacker's Pantry (Asia operations)

- Thrive Life LLC (Asia distributors)

アジア太平洋フリーズドライ製品市場における最近の業界動向

- 2024年9月:タイに拠点を置く3 Seasons Holdingsは、フリーズドライフルーツおよび野菜の新ラインを発表しました。B2Bクライアント向けパウダーと小売向けスナックを含むこれらの製品は、同社の中東市場への最近の進出を示しています。製造はチョンブリ施設で行われ、一部の輸入果実を除き、すべての原材料を地元で調達しています。製品ラインはクリーンラベル基準を重視し、ハラール、コーシャ、USDA有機認証を取得しています。特に、腸内健康効果をうたったオクラパウダーを新たに投入し、栄養素を最大限保持するための先進フリーズドライ技術を活用しています。

- 2024年5月:Paradise Fruitsは東南アジアでフリーズドライベリーおよびトロピカルフルーツを発売し、注目を集めました。ヨーグルトメルト、フルーツクリスプ、携帯向けスナックを含む製品は、長期保存可能なプレミアムで便利な栄養選択肢として販売されています。若い都市部消費者層をターゲットとした今回の拡大は、高まる健康意識とオンラインショッピングのトレンドを活かし、小売店とオンラインの双方で製品を展開しています。

- 2024年2月:Amano Foodsはフリーズドライ野菜スープの詰め合わせパックシリーズを発売しました。高速水戻し技術に重点を置いたこれらのパックは、忙しい日本の消費者層に対応し、保存料を最小限に抑えた健康的な即席食品を提供しています。新しいスープ商品はニンジン、エンドウ豆、キノコ、その他の地域特産食材を前面に打ち出しています。

- 2024年1月:ニュージーランドの新興スタートアップ企業Ovavoがフリーズドライアボカドパウダーを発売しました。この革新的な製品は保存性だけでなく栄養価も重視し、健康意識の高い消費者層にアピールしています。製菓、スムージー、栄養補助食品向けの常温保存可能な食材として設計された多用途性を持つこのパウダーは、アジア市場への拡大を視野に入れ、アボカドの健康効果(豊富な良質脂肪やビタミンを含む)を訴求しています。

アジア太平洋地域フリーズドライ製品市場レポートの範囲

食品のフリーズドライは、製品を凍結し、圧力を下げ、氷を昇華させるという工程から成る低温脱水方法です。アジア太平洋地域フリーズドライ食品市場は、製品タイプ、流通チャネル、地域別にセグメント化されています。製品タイプに基づき、フリーズドライフルーツ、フリーズドライ野菜、フリーズドライ肉・水産物、フリーズドライ飲料、フリーズドライ乳製品、調理済み食品、ペットフードに分類されています。フルーツセグメントはさらにイチゴ、ラズベリー、パイナップル、リンゴ、マンゴー、その他の果物に細分化されています。野菜セグメントはエンドウ豆、トウモロコシ、ニンジン、ジャガイモ、キノコ、その他の野菜に細分化されています。流通チャネルに基づき、調査対象市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンラインストア、その他の流通チャネルに分類されています。地域に基づき、中国、インド、オーストラリア、日本、アジア太平洋その他地域に分類されています。各セグメントについて、金額ベース(米ドル百万)で市場規模の算定および予測が行われています。

セグメンテーションの概要

| フリーズドライフルーツ | イチゴ |

| ラズベリー | |

| パイナップル | |

| リンゴ | |

| マンゴー | |

| その他の果物 | |

| フリーズドライ野菜 | エンドウ豆 |

| トウモロコシ | |

| ニンジン | |

| ジャガイモ | |

| キノコ | |

| その他の野菜 | |

| フリーズドライ肉・水産物 | |

| フリーズドライ乳製品 | |

| フリーズドライ飲料 | |

| 調理済み食品 | |

| ペットフード |

| 従来型 |

| オーガニック |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/食料雑貨店 |

| オンライン小売ストア |

| その他の流通チャネル |

| 中国 |

| 日本 |

| インド |

| オーストラリア |

| ニュージーランド |

| インドネシア |

| タイ |

| ベトナム |

| マレーシア |

| フィリピン |

| アジア太平洋その他地域 |

| 製品タイプ別 | フリーズドライフルーツ | イチゴ |

| ラズベリー | ||

| パイナップル | ||

| リンゴ | ||

| マンゴー | ||

| その他の果物 | ||

| フリーズドライ野菜 | エンドウ豆 | |

| トウモロコシ | ||

| ニンジン | ||

| ジャガイモ | ||

| キノコ | ||

| その他の野菜 | ||

| フリーズドライ肉・水産物 | ||

| フリーズドライ乳製品 | ||

| フリーズドライ飲料 | ||

| 調理済み食品 | ||

| ペットフード | ||

| 性質別 | 従来型 | |

| オーガニック | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア/食料雑貨店 | ||

| オンライン小売ストア | ||

| その他の流通チャネル | ||

| 地域別 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| インドネシア | ||

| タイ | ||

| ベトナム | ||

| マレーシア | ||

| フィリピン | ||

| アジア太平洋その他地域 | ||

レポートで回答される主要な質問

2031年のアジア太平洋地域フリーズドライ製品市場の予測値はいくらですか?

90億5,000万ドルに達する見込みです。

2031年までにフリーズドライ製品の売上が最も早く成長する国はどこですか?

インドはCAGR14.84%を達成すると予測されています。

現在最大のシェアを持つ製品タイプはどれですか?

フリーズドライフルーツが2025年の売上高の37.18%でトップです。

最も急速に拡大しているチャネルはどれですか?

オンライン小売はCAGR13.05%で成長すると予測されています。

最終更新日: