アジア太平洋地域の発酵原料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

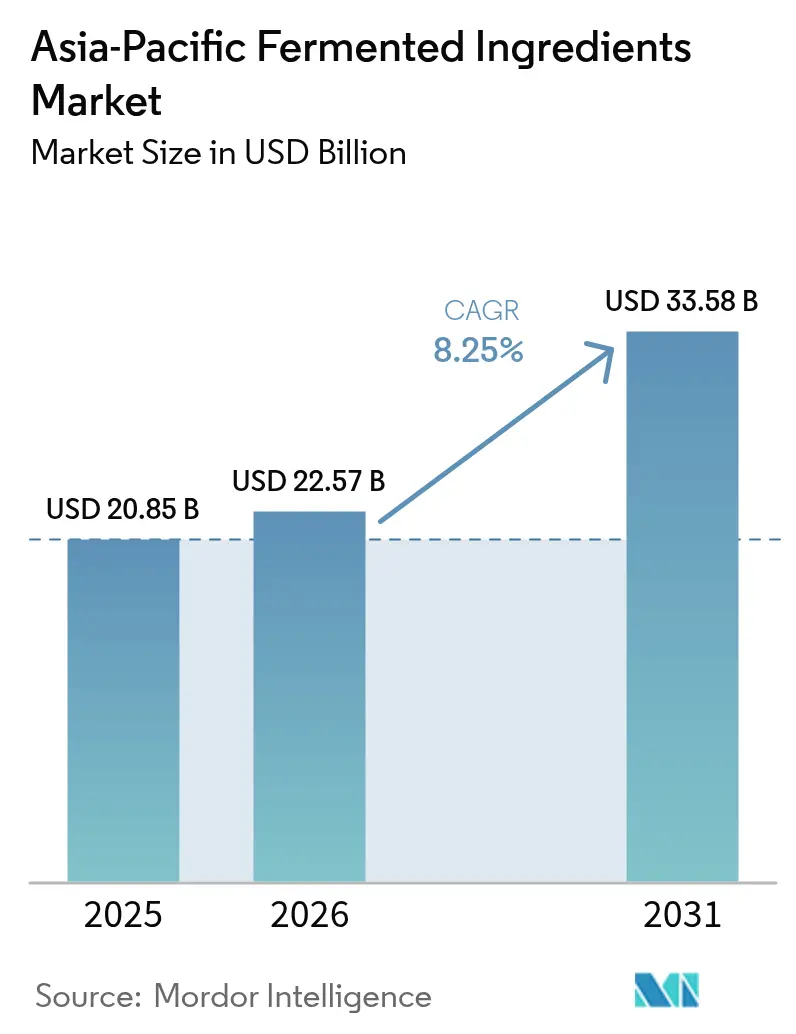

| 基準年の市場規模 (2025) | 20.85 十億米ドル |

| 市場規模 (2026) | 22.57 十億米ドル |

| 市場規模 (2031) | 33.58 十億米ドル |

| 成長率 (2026 - 2031) | 8.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の発酵原料市場分析

アジア太平洋地域の発酵原料市場規模は、2025年の208億5,000万米ドルから2026年には225億7,000万米ドルに成長し、2026〜2031年の年平均成長率8.25%で2031年には335億8,000万米ドルに達すると予測されています。中国沿岸部におけるコスト効率の高いアミノ酸生産、インドおよび中国の都市部消費者におけるプロバイオティクスへの意識向上、飲料メーカーによる酵素採用の拡大が、この勢いを総体的に支えています。製造業者は連続バイオリアクターを導入すべく既存工場の改修を進めてエネルギー消費を削減しており、中国、インド、ASEANブロックの各国政府は投資誘致を目的として発酵パークへの補助金を積極的に交付しています。中国のコーン・スティープ・リカー、インドのサトウキビ糖蜜、タイのキャッサババガスといった地域の原料調達上の優位性が、生産者を商品価格の変動から保護し、長期的な価格決定力を支えています。同時に、ポストバイオティクスや発酵植物性タンパク質といったプレミアムニッチ分野が革新企業に二桁の利益率をもたらし、数量主導のアミノ酸に対する当セクターの依存をバランスよく調整しています。

主要レポートのポイント

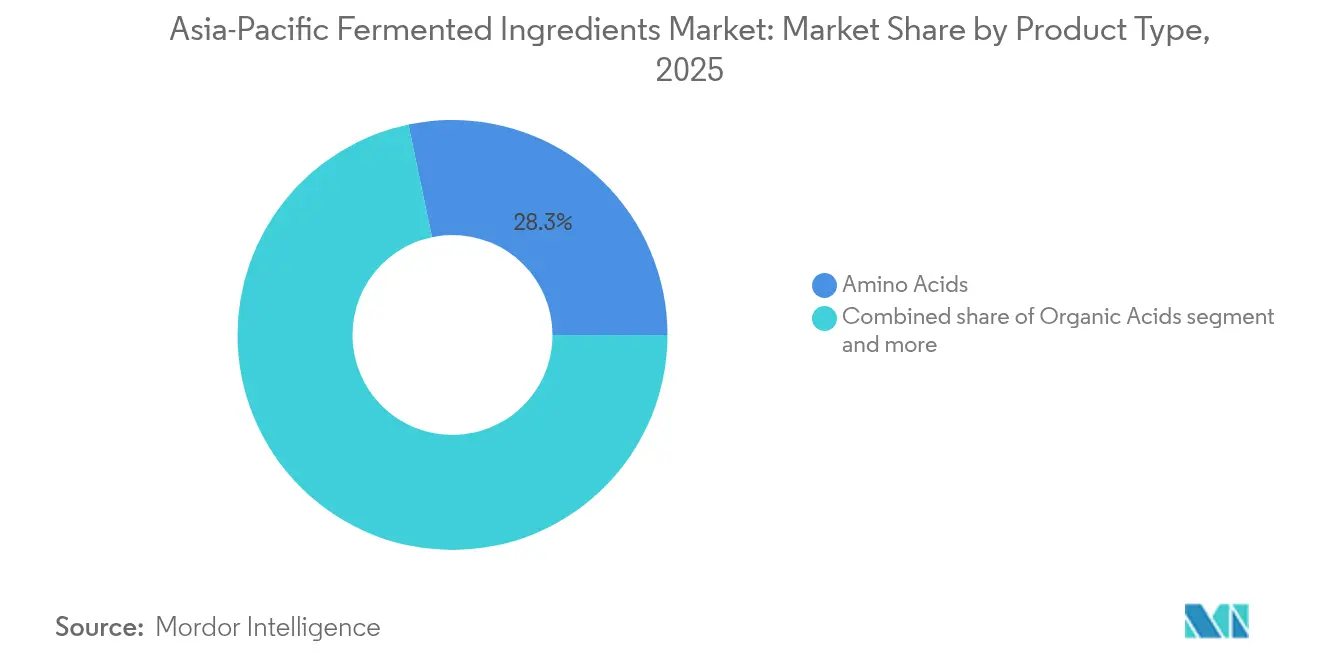

- 製品タイプ別では、2025年のアジア太平洋地域の発酵原料市場においてアミノ酸が28.29%のシェアをリードしており、一方でプロバイオティクスおよびポストバイオティクスは2031年にかけて9.05%のCAGRで拡大しています。

- 形態別では、2025年のアジア太平洋地域の発酵原料市場シェアにおいて乾燥原料が58.21%を占めており、液体形態は2031年にかけて最も高いCAGR8.62%を記録すると予測されています。

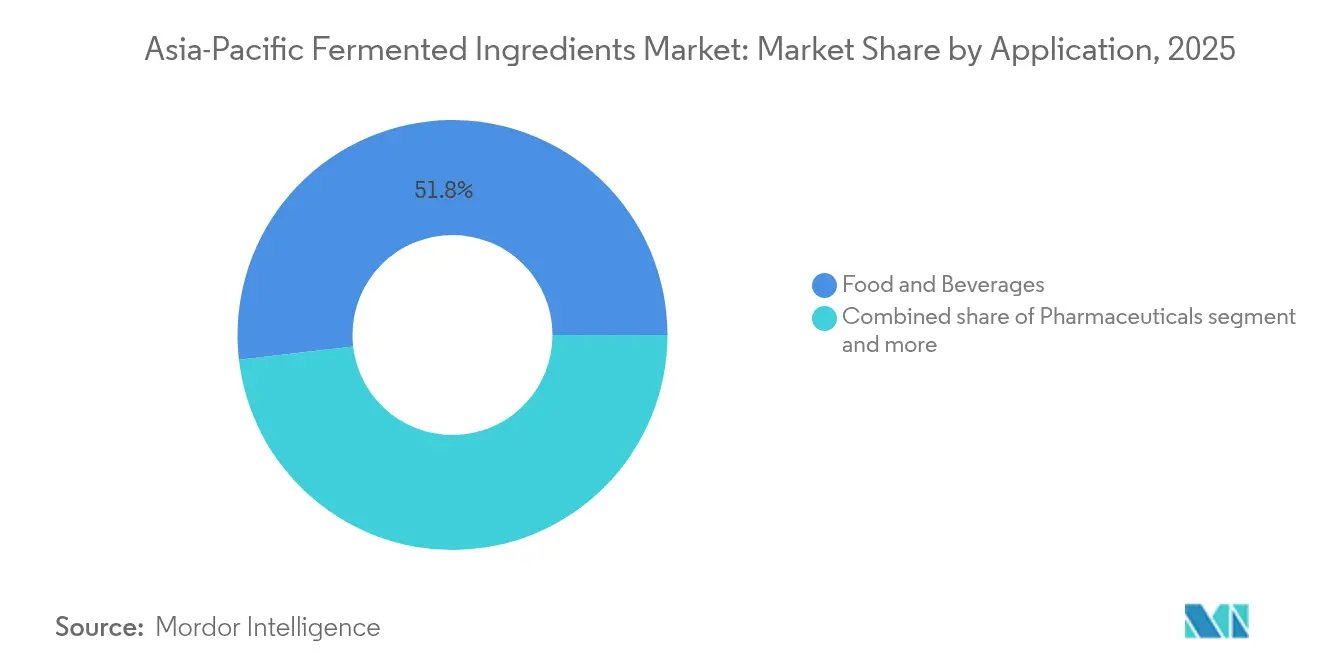

- 用途別では、2025年のアジア太平洋地域の発酵原料市場規模において食品・飲料が51.84%を占めており、一方で医薬品は予測期間中に10.05%のCAGRで成長しています。

- 地域別では、2025年のアジア太平洋地域の発酵原料市場において中国が48.12%を占めており、インドは9.42%のCAGRで最も速く成長している国です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の発酵原料市場のトレンドとインサイト

市場促進要因インパクト分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 発酵技術および原料イノベーションの進展 | +1.8% | 日本、韓国、中国のバイオテックハブ | 中期(2〜4年) |

| 中国およびインドの腸活ブームがプロバイオティクス需要を牽引 | +1.5% | 中国の第一層・第二層都市、インド都市部 | 短期(2年以内) |

| 再生型農業の原料が低コストの炭素インプットを解放 | +0.9% | 中国の稲作地域、インドのサトウキビベルト、タイのキャッサバ産地 | 長期(4年以上) |

| クリーンラベル・天然・低加工原料への需要増大 | +1.3% | 日本、オーストラリア、韓国、中国 | 中期(2〜4年) |

| ASEANのハラール認証施設が輸出グレードのアミノ酸を牽引 | +0.7% | マレーシア、インドネシア | 中期(2〜4年) |

| 発酵飲料および機能性飲料の人気拡大 | +1.1% | 中国、日本、韓国、インド、オーストラリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

発酵技術および原料イノベーションの進展

連続バイオリアクター、AI駆動の菌株選択、インラインセンサーが、発酵産業全体でサイクルタイムを短縮し収率を向上させています。Ajinomoto Co., Inc.はL-グルタミン酸発酵時間を12%短縮したと報告し、資産稼働率の向上と単位コストの低減を実現しています。一方、日本の経済産業省は2024年に次世代バイオリアクター開発を加速するため150億円を配分しました[1]出典:経済産業省、「バイオテクノロジーロードマップ2024」、METI.GO.JP。中国の大手企業であるFufengおよびMeihua Groupは、リアルタイムのpHおよび溶存酸素制御システムで既存ラインを刷新し、1トン当たりのエネルギー消費を最大18%削減しています。これらの技術革新は温室効果ガスのフットプリントを縮小するだけでなく、より高付加価値の特殊原料向けに生産能力を解放します。川下では、新たな代謝経路により希少ビタミン、アロマ分子、機能性活性物質の商業生産が可能となり、医薬品および化粧品用途における収益機会が拡大しています。

中国およびインドの腸活ブームがプロバイオティクス需要を牽引

パンデミック後のウェルネス習慣が引き続きプロバイオティクスサプリメントへの需要を押し上げており、報道情報局によると、eコマースの急成長と可処分所得の上昇を背景に、インドの輸入および国内生産は2024年に18億米ドルに達すると予測されています。中国のプロバイオティクス原料売上は2024年に22%増加し、第一層都市が数量の60%を占めました[2]出典:中国国家食品産業協会、「プロバイオティクス市場分析2024」、CNFIA.CN。規制当局は品質管理を強化しており、中国の国家衛生健康委員会は2024年初頭に菌株特異的CFUしきい値を導入し、インドのFSSAIも第三者検証を義務付けるドラフト規範を追随して公表しました。こうした高水準の基準は、臨床的に検証された菌株と信頼性の高いコールドチェーン能力を持つサプライヤーに市場支配力を集中させ、平均販売価格を引き上げ、業界再編を加速させています。健康意識の高い都市部消費者が引き続き中核的な成長エンジンとなり、当セグメントの堅調な9.33%のCAGRを牽引し、プロバイオティクスをニッチなサプリメントから主流の予防的健康製品へとシフトさせています。

再生型農業の原料が低コストの炭素インプットを解放

2024年のJournal of Cleaner Production誌の研究によると、米糠加水分解物はアミノ酸発酵においてグルコースの最大40%を代替でき、収率を損なうことなく原材料コストを約15%削減できます。タイは循環経済インセンティブのもと、200万トン以上のキャッサババガスを発酵槽に投入しており、マハーラーシュトラ州の製糖工場は商品価格の変動の中で投入コストを安定させる複数年の糖蜜契約を確保しています[3]出典:タイ農業省、「循環経済イニシアティブ」、MOAC.GO.TH。これらの農業残渣はスコープ3排出量も削減します。DuPont de Nemours, Inc.は副産物原料への移行後、アジア太平洋地域で25%の排出削減を報告しました。原料基盤の拡大は、アジア太平洋地域の発酵産業全体においてコスト耐性と持続可能性の信頼性の両方を高めます。

クリーンラベル・天然・低加工原料への需要増大

Cargill, Incorporatedの調査によると、2024年時点でアジア太平洋地域の消費者の68%が自然発酵製品にプレミアムを支払う意向があり、2022年の54%から上昇しています。日本の改正食品表示法が製造方法の開示を義務付けたことで、製造業者は発酵由来の酸や香料へ転換するよう促されています。Corbion N.V.は2024年に地域飲料ブランドからの乳酸受注が30%増加し、ラベルの透明性が購買決定に与える影響を裏付けています。オーストラリアでは小売業者が2026年までに合成保存料を段階的に廃止することを誓約し、アドレサブル市場をさらに拡大しています。このクリーンラベルの勢いが、地域の食品・飲料・パーソナルケアカテゴリー全体における着実なプレミアム化を支えています。

市場抑制要因インパクト分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 特殊発酵プロセスに起因する高い生産コスト | -0.8% | 日本、オーストラリア、規模の小さいASEAN市場 | 短期(2年以内) |

| 食品安全および表示に関する厳格な規制要件 | -0.5% | 中国、インド、日本、韓国 | 中期(2〜4年) |

| 特定の発酵製品の短い賞味期限によるコールドチェーン物流の必要性 | -0.6% | インド、東南アジア | 短期(2年以内) |

| 微生物汚染リスクおよび品質管理上の課題 | -0.4% | アジア太平洋地域全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品安全および表示に関する厳格な規制要件

中国の国家薬品監督管理局は、発酵由来の新規化合物に対して複数年の毒性学データを要求しており、製品上市が最大2年間遅延する可能性があります。インドのFSSAIはプロバイオティクスのCFU第三者試験を義務付け、年間SKUコストに5,000〜10,000米ドルを追加しています。厚生労働省によると、日本は医薬品グレードのアミノ酸に対してロット別の分析証明書の提出を義務付けており、小規模輸出業者に負担をかけています。こうした規制の異質性がコンプライアンス予算を増大させ、専任の規制チームを持つ既存事業者に有利に働いています。

特定の発酵製品の短い賞味期限によるコールドチェーン物流の必要性

国際冷凍学会の調査によると、インドにおけるプロバイオティクス輸送の最大40%がラストワンマイル配送中に8℃を超え、製品の有効性が低下して返品が発生しています[4]出典:国際冷凍学会、「アジア太平洋地域コールドチェーン調査2024」、IIFIIR.ORG。インドネシアおよびフィリピンの熱帯性湿気がコールドチェーンコストをさらに押し上げ、陸揚げ価格に約15〜20%を上乗せしています。製造業者は棚の安定性を延長するためにフリーズドライとマイクロカプセル化に投資しましたが、これらのプロセスは1キログラム当たり2〜4米ドルのコストを追加し、価格重視のブランドにとって手の届かない価格となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アミノ酸が数量を牽引し、プロバイオティクスが成長をリード

アミノ酸は2025年のアジア太平洋地域の発酵原料市場において28.29%を占め、中国の畜産セクターからの飼料グレードのリジンおよびスレオニンへの旺盛な需要に牽引されています。山東省および江蘇省における食品グレードのグルタミン酸生産は、地域のセイボリー製剤にとって引き続き不可欠です。耐熱性菌株により製パンおよびスナックメーカーが冷蔵なしに腸活効果を訴求できるようになったことで、プロバイオティクスおよびポストバイオティクスは2031年にかけて9.05%のCAGRで成長すると予測されています。クエン酸および乳酸を筆頭とする有機酸は引き続き飲料の酸性化と食肉保存を支え、ポリ乳酸は持続可能な包装において採用が広がっています。ビタミンB12などの発酵ビタミンは、環境負荷を軽減しながら純度目標を達成したい製薬企業のニーズに応えています。

市場の需要はコモディティの大容量製品から特殊・高マージン製品へとシフトしています。Chr. Hansen Holding A/Sの耐熱性ビフィドバクテリウムが日本でのプロバイオティクスパン展開を可能にする一方、Koninklijke DSM N.V.(DSM‑Firmenich)およびBASF SEは、統合されたコーン加工ハブを活用するため中国沿岸部でリボフラビン発酵槽を稼働させています。NatureWorksは、ブランドオーナーの持続可能性誓約に対応するため、2024年にタイのポリ乳酸設備を25,000トン拡張しました。洗剤およびデンプン加工用の酵素はバイオベースの代替品が石油化学触媒に置き換わるにつれて十代半ばの成長率で順調に伸びており、一方で抗生物質は成熟セグメントながら病院処方箋向けの半合成アップグレードにより安定した数量を維持しています。

注記: 各個別セグメントのシェアはレポート購入後にご覧いただけます

形態別:乾燥形態が物流を牽引し、液体形態がすぐに使える用途で伸長

乾燥形態は2025年のアジア太平洋地域の発酵原料市場において58.21%を占め、長い賞味期限と低い輸送コストに牽引されています。粉末アミノ酸とスプレードライプロバイオティクスは、コールドチェーンの整備が課題となっているインドを中心に、飼料および製パン生産ラインにシームレスに組み込まれています。しかし液体発酵物は、飲料および医薬品加工業者がすぐに使える酵素ブレンドの投与利便性と無菌性を重視することから、2031年にかけて8.62%のCAGRで成長すると予測されています。植物性食肉向けのAngel Yeast Co., Ltd.の液体酵母エキスは、スプレードライに伴う風味損失を回避するこのトレンドを体現しています。

地域のインフラも形態の好みを左右しています。日本の稠密な冷蔵物流は醸造所への液体酵素の迅速な流通を支え、ベトナムの水産養殖セクターはEvonik Nutrition & Care GmbHの半液体アミノ酸ペーストを採用し、安定性と混合のしやすさを両立しています。規制上の純度基準も選択に影響を与えており、中国の改訂GBコードは粘性のある濃縮液よりも結晶粉末の方が対応しやすいです。ハイブリッドペーストとグラニュールは妥協的な形態として台頭しており、取り扱い効率と保存安定性への収斂するニーズを反映しています。

用途別:食品・飲料がリードし、医薬品が急成長

食品・飲料は2025年のアジア太平洋地域の発酵原料市場において51.84%を占め、乳製品培養菌、製パン改良剤、飲料用酸味料、食肉保存料を網羅しています。医薬品は10.05%のCAGRで最も速い成長を記録し、生合成ビタミン、輸液グレードのアミノ酸、抗生物質中間体が従来の化学的手法をますます代替しています。報道情報局、インド政府によると、インドの20億米ドルの生産連動型インセンティブ制度が資本支出の障壁を下げ、発酵ベースの原薬工場の新設を促進しています。

食品セクターでは、プロバイオティクスヨーグルトとケフィアが中国の乳製品売り場を席巻し、酵素が日本のチェーン全体でパンの柔らかさと賞味期限を改善しています。クエン酸は炭酸清涼飲料水に広く使用され続け、乳酸は腸活を訴求する機能性飲料でシェアを伸ばしています。飼料グレードのアミノ酸は、米国農務省海外農業局によると中国の豚群回復の恩恵を受け、2024年のリジン数量が約8%増加しました。パーソナルケアの製剤担当者は、K-ビューティー輸出の成長を活用して発酵ヒアルロン酸とアミノ酸界面活性剤の採用を進めています。バイオポリマーからパルプ漂白酵素に至る産業用途は、日本および韓国での循環経済義務化による再生可能インプットの使用奨励を受けて着実に成長しています。

注記: 各個別セグメントのシェアはレポート購入後にご覧いただけます

地域分析

中国は2025年のアジア太平洋地域の発酵原料市場収益の48.12%を占め、山東省、江蘇省、河北省の統合型発酵パークの発展が牽引しています。大規模なコーン加工が低コストの基質を提供し、国家発展改革委員会によると、第14次五ヶ年バイオテクノロジー計画が合成生物学の研究開発に500億人民元を配分しました。コモディティアミノ酸の供給過剰がマージンを圧縮し、生産者を特殊ポストバイオティクス、発酵植物性タンパク質、精密発酵アロマへのシフトに促しています。環境規制が厳格化しており、2024年の廃水基準が小規模工場を合併または退出へと促す一方、連続バイオリアクターへの改修が増大するコンプライアンスコストの相殺に貢献しています。

9.42%のCAGRで成長するインドは、医薬品グレードのアミノ酸およびプロバイオティクスサプリメントの発酵キャパシティを拡大しています。報道情報局によると、生産連動型インセンティブ制度は資本支出の最大20%をカバーし、2024年半ばまでに8億米ドルのコミット投資を集めました。eコマースプラットフォームがサプリメントへのアクセスを民主化していますが、第二層都市のコールドチェーンの整備不足が引き続き常温保存可能な乾燥粉末への需要を高めています。マハーラーシュトラ州のサトウキビ糖蜜契約が投入コストを安定させ、ラジャスタン州およびマハーラーシュトラ州の州政府がカンジやソルカディなどの発酵飲料の商業化を支援しています。

日本と韓国は先進バイオリアクター、インラインセンサー、遺伝子改変酵素を供給し、技術と高純度原料の双方を輸出しています。日本貿易振興機構(JETRO)によると、日本の発酵装置輸出は2024年に18%増加しました。国内需要はクリーンラベルと機能性製品を重視しており、コンビニエンスストアがプロバイオティクスドリンクを取り揃え、化粧品ブランドが発酵ヒアルロン酸を採用しています。

オーストラリアはプレミアムセグメントを占め、乳製品・飲料メーカーが非GMO・トレーサビリティを確保した原料に二桁のプレミアムを支払っています。タイ、ベトナム、マレーシア、インドネシアを含むアジア太平洋地域その他は、コスト優位性とハラール認証を活用して中東のバイヤーを取り込んでおり、タイのキャッサバ原料が有機酸輸出を押し上げ、マレーシアとインドネシアは監査サイクルが長いものの、アミノ酸においてハラールプレミアムを獲得しています。

競合環境

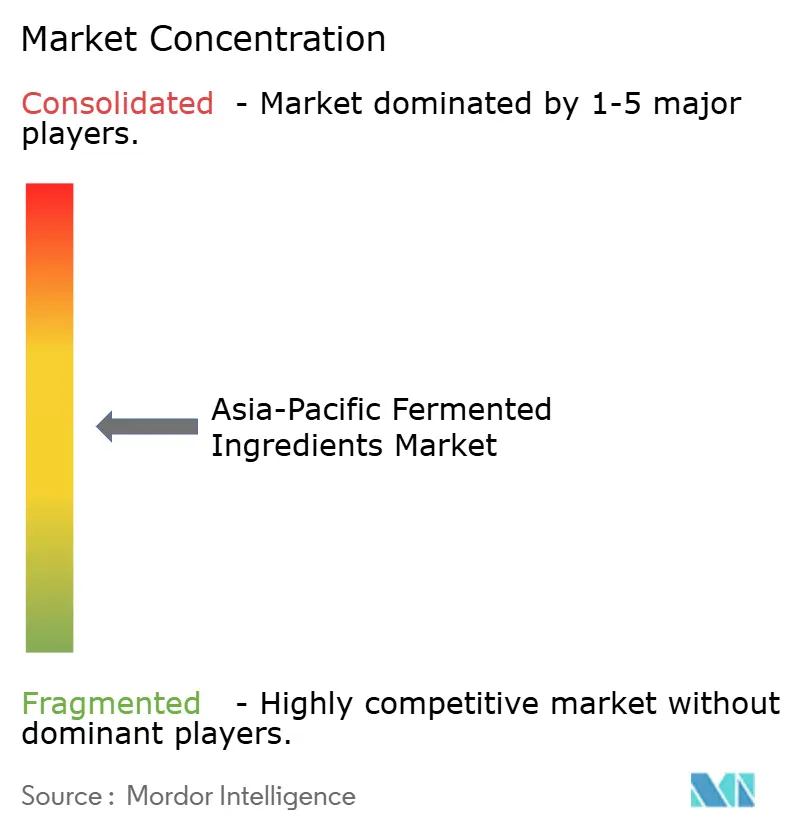

アジア太平洋地域の発酵原料市場は中程度の集中度を維持しています。上位5社であるAjinomoto Co., Inc.、Angel Yeast Co., Ltd.、Fufeng Group Limited、Cargill, Incorporated、Kyowa Hakko Bio Co., Ltd.は相当の数量を握っていますが、地域の専門メーカーやバイオテックスタートアップの参入余地も残されています。Ajinomoto Co., Inc.の2024年のタイキャッサバ工場買収は原料確保とアップストリームリスクの低減につながり、Angel Yeast Co., Ltd.は植物性食肉向けに独自菌株への投資を行っています。中国企業は飼料グレードリジンのスケールで激しく競争していますが、ポストバイオティクスなどの特殊カテゴリーは規制や製剤サポートの専門知識を持つ企業に報酬をもたらします。

特許トレンドは優先事項の相違を浮き彫りにしています。世界知的所有権機関(WIPO)によると、中国企業が2024年の地域発酵特許の52%を出願し、主に菌株最適化に焦点を当てている一方、日本と韓国の出願者は酵素工学を重視しています。連続発酵とAIプロセス制御は日本では標準的ですが、新興のASEAN工場では依然として希少です。持続可能性は、ネットゼロ義務を負う多国籍企業へのサプライヤーを差別化します。DuPont de Nemours, Inc.は2024年に農業残渣の使用をアジア太平洋地域の原料の35%に増加しました。一方、Perfect Dayは精密発酵ホエイ技術をアジアのパートナーにライセンス供与し、代替タンパク質における国境を越えた協力を示しています。

ISO 22000適合および廃水アップグレードに苦しむ小規模施設が増えるにつれ、地域の集約が加速する可能性があります。CJ CheilJedang Corporationによるベトナムの酵素生産施設への60%出資は、サプライチェーンシナジーを目指した機会主義的買収の典型例です。Fufeng Group Limitedの内モンゴルにおける2億米ドルのキサンタンガムプロジェクトは、より厳しい排水基準を満たすため廃水リサイクルを組み込んでいます。DuPont de Nemours, Inc.のシンガポールハブなどのイノベーションセンターは、発酵乳製品アナログと風味増強剤への研究開発を集中させており、大手企業がバルクアミノ酸を超えた差別化成長の道筋をいかに模索しているかを示しています。

アジア太平洋地域の発酵原料産業リーダー

Ajinomoto Co., Inc.

Angel Yeast Co., Ltd.

Fufeng Group Ltd.

Cargill, Inc.

Kyowa Hakko Bio Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Ajinomoto Co., Inc.は、中国江蘇省のアミノ酸発酵施設を1億5,000万米ドル拡張すると発表しました。この拡張により、飼料グレードのリジンおよびスレオニンの年間生産能力が30,000トン増加します。拡張には連続発酵技術と再生可能エネルギーの統合が組み込まれており、製品1トン当たりの炭素集約度を20%削減することを目標としています。当施設は2026年第4四半期に操業開始予定で、中国の回復する畜産セクターからの増大する需要を取り込む計画です。

- 2025年2月:Chr. Hansen Holding A/Sは、アジア太平洋地域市場向けに特別に処方された次世代プロバイオティクス菌株Bifidobacterium lactis HN019 Plusを発売しました。この菌株は熱帯気候における生存性が高く、常温で24ヶ月の有効期間を維持し、インドおよび東南アジアのコールドチェーン課題に対応しています。インドとタイでの初期顧客試験では、25℃で18ヶ月保存後もCFU数の85%を維持することが示されました。

- 2025年1月:CJ CheilJedang Corporationは、4,500万米ドルでベトナムの酵素生産施設への60%出資買収を完了し、東南アジアにおけるフットプリントを拡大しました。当施設はテキスタイルおよびパルプ・紙用途の工業用酵素を生産し、タイ、インドネシア、フィリピンの顧客にサービスを提供するためCJの地域サプライチェーンに統合されます。

- 2024年12月:Novozymes A/Sはインドのバイオコン・リミテッドと提携し、医薬品用途の発酵由来酵素を共同開発することに合意しました。活性医薬成分の生合成ルートに焦点を当てたこの提携は、バンガロールにパイロット発酵施設を2,500万米ドルで共同投資するもので、2026年半ばまでの稼働を目指しています。

アジア太平洋地域の発酵原料市場レポートスコープ

アジア太平洋地域の発酵原料市場は、タイプ、形態、用途、および地域別に区分されています。タイプ別では、市場はアミノ酸、有機酸、ポリマー、ビタミン、工業用酵素、および抗生物質に区分されています。形態別では、市場は乾燥と液体に区分されています。用途別では、市場は食品・飲料、飼料、医薬品、産業用途、およびその他の用途に区分されています。さらに、本調査はアジア太平洋地域の新興市場および確立された市場における発酵原料市場の分析を提供しています。

| アミノ酸 |

| 有機酸 |

| ポリマー |

| ビタミン |

| 工業用酵素 |

| 抗生物質 |

| プロバイオティクス・ポストバイオティクス |

| その他 |

| 乾燥 |

| 液体 |

| 食品・飲料 | 乳製品 |

| 製パン・菓子 | |

| 飲料 | |

| 食肉・水産加工品 | |

| その他 | |

| 動物飼料 | |

| 医薬品 | |

| パーソナルケア・化粧品 | |

| 産業用途(バイオポリマー、バイオ燃料、製紙) |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| 韓国 |

| アジア太平洋地域その他 |

| 製品タイプ別 | アミノ酸 | |

| 有機酸 | ||

| ポリマー | ||

| ビタミン | ||

| 工業用酵素 | ||

| 抗生物質 | ||

| プロバイオティクス・ポストバイオティクス | ||

| その他 | ||

| 形態別 | 乾燥 | |

| 液体 | ||

| 用途別 | 食品・飲料 | 乳製品 |

| 製パン・菓子 | ||

| 飲料 | ||

| 食肉・水産加工品 | ||

| その他 | ||

| 動物飼料 | ||

| 医薬品 | ||

| パーソナルケア・化粧品 | ||

| 産業用途(バイオポリマー、バイオ燃料、製紙) | ||

| 地域別 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

レポートで回答される主要な質問

アジア太平洋地域の発酵原料市場の現在の市場規模はいくらですか?

アジア太平洋地域の発酵原料市場規模は2026年に225億7,000万米ドルです。

プロバイオティクスへの需要はこの地域でどのくらいの速さで成長していますか?

プロバイオティクスおよびポストバイオティクスは、他のすべての製品セグメントを上回る堅調な9.05%のCAGRで2031年まで成長しています。

現在、発酵原料を最も多く消費している用途はどれですか?

食品・飲料が2025年の地域収益の51.84%を吸収してリードしており、乳製品培養菌、製パン用酵素、飲料用酸味料が牽引しています。

インドが発酵原料において最も急成長している地域である理由は何ですか?

発酵ベースの原薬に対する政府インセンティブと都市部でのプロバイオティクス消費の増加が、インドの9.42%のCAGRを牽引しています。

生産経済を再形成している主要な技術トレンドは何ですか?

AI駆動の菌株最適化と組み合わせた連続発酵が、バッチ時間を短縮し、収率を向上させ、炭素集約度を低下させています。

最終更新日: