アジア太平洋地域サトウキビ糖市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 87.14 十億米ドル |

| 市場規模 (2026) | 89.25 十億米ドル |

| 市場規模 (2031) | 100.53 十億米ドル |

| 成長率 (2026 - 2031) | 2.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域サトウキビ糖市場分析

アジア太平洋地域のサトウキビ糖市場規模は2026年に899億2,500万米ドルと推定され、2025年の871億4,000万米ドルから成長し、2031年には1,005億3,000万米ドルとなる見通しで、2026年から2031年にかけてCAGR 2.42%で拡大します。地域全体では緩やかな拡大が見られる一方、個別の国々の状況は異なる様相を呈しています。中国は2024年の数量ベースで28.42%を占めているにもかかわらず、予想を下回る産業需要と生産拡大に向けた政策支援の不足により、トレンドを下回るペースでの成長となっています。一方、ベトナムは90%の機械化によって効率が大幅に向上し、炭素クレジット・パイロット事業の展開により持続可能な慣行を促進していることを背景に、CAGR 7.25%という急速な成長を遂げています。政策転換もサプライチェーンに大きな影響を与えています。2023年11月、インドはサトウキビ果汁のエタノール転換を一時停止し、42億7,000万リットルの原料を製糖工程へと再配分しました。これにより短期的な生産量が一時的に押し上げられ、国内供給が安定化しました。一方、タイは2023年から2024年にかけての干ばつにより1,170万トンの収量損失という打撃を受けましたが、品種改良と精密灌漑技術の導入で適応し、2024年から2025年にかけての収穫量を9,000万トンとする目標に向けて回復を図っています。同地域のサトウキビ糖市場は、食品、医薬品、クラフト飲料セクターからの需要増加に加え、オンライン食料品購入の急増によって消費者のアクセスと利便性が拡大されるという追い風を受け、引き続き堅調な推移を示しています。

レポートの主な調査結果

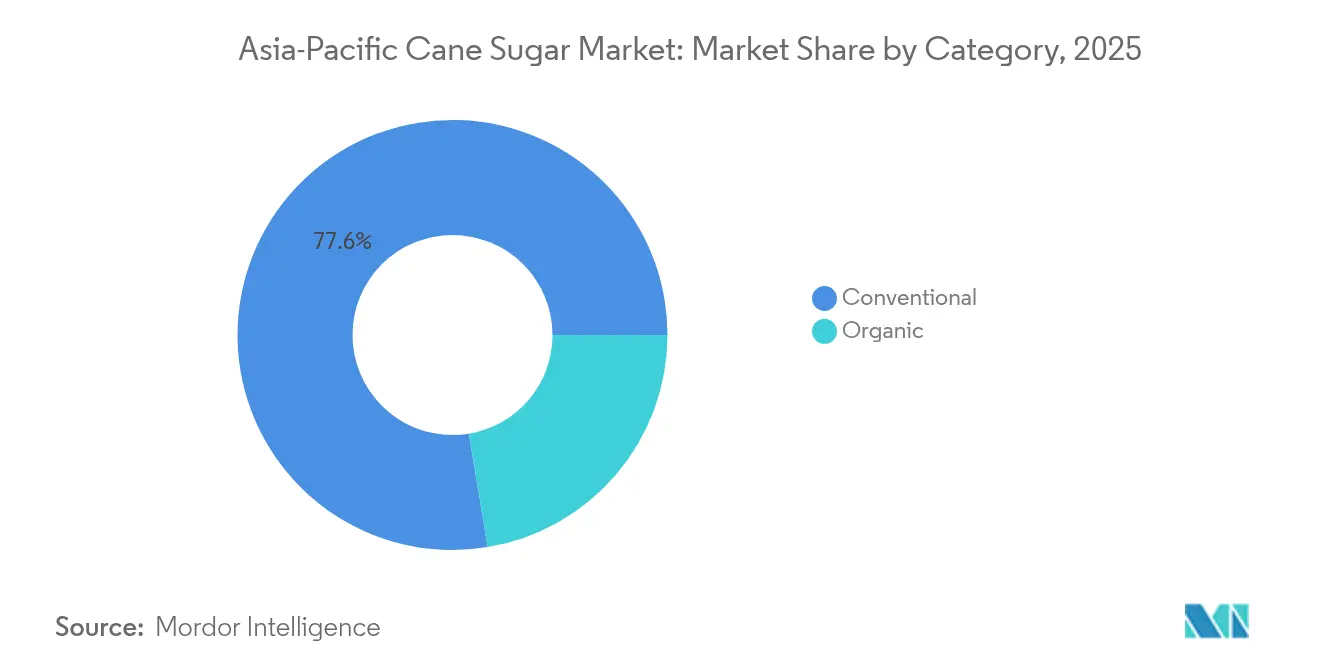

- 従来サトウキビ糖は2025年のアジア太平洋地域のサトウキビ糖市場シェアの77.62%を占め、一方でオーガニック品種は2031年までに4.03%のCAGRで拡大する見込みです。

- 結晶糖は2025年のアジア太平洋地域のサトウキビ糖市場規模の61.44%を占めましたが、液体シロップは2026年~2031年にかけて5.12%のCAGRで最も高い成長を示しています。

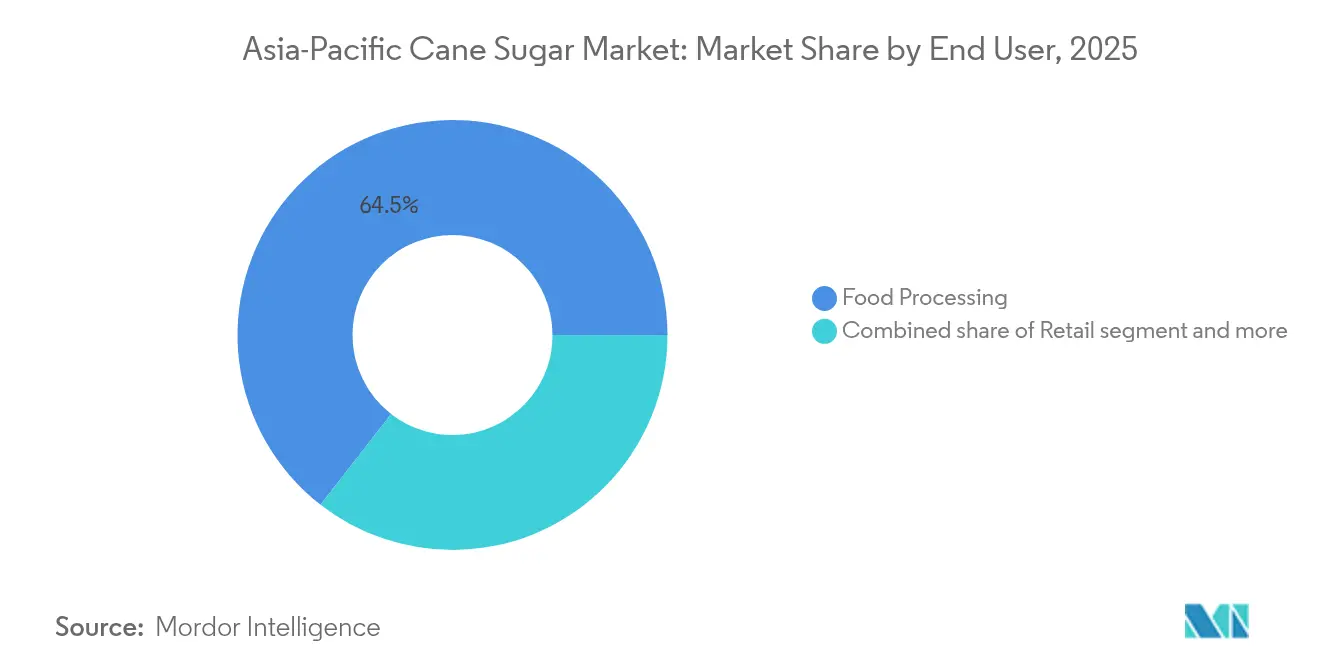

- 食品加工は2025年のアジア太平洋地域のサトウキビ糖市場規模の64.48%のシェアを占め、一方で医薬品・ニュートラシューティカル用途は2031年に向けて4.58%のCAGRで拡大しています。

- 中国は2025年のアジア太平洋地域のサトウキビ糖市場シェアの28.10%を占め、ベトナムは2031年までに最も速い6.98%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域サトウキビ糖市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋地域新興国における一人当たり砂糖消費量の増加 | 0.5% | インド、インドネシア、ベトナム、フィリピンおよびバングラデシュへの波及を含む | 中期(2~4年) |

| 地域の食品・飲料加工能力の急速な拡大 | 0.6% | 中国、インド、ベトナム、インドネシア、タイ | 短期(2年以内) |

| 精密農業および製糖工場自動化による収量向上 | 0.3% | ベトナム、タイ、オーストラリア、インドのウッタル・プラデーシュ州およびパンジャーブ州への普及を含む | 長期(4年以上) |

| 政府のエタノール混合義務化によるサトウキビ需要の促進 | 0.4% | インド(2025年から2026年までにE20達成)、インドネシア(B40バイオエタノール・ロードマップ)、タイ(糖蜜ベースプログラム) | 中期(2~4年) |

| クラフト飲料向け「シングルオリジン」サトウキビ糖へのニッチ需要 | 0.1% | 日本、韓国、オーストラリア、中国およびインドの都市部 | 長期(4年以上) |

| 消費者直接販売型eグロサリー・プラットフォームによる小売アクセスの拡大 | 0.2% | 中国、インド、インドネシア、マレーシア、第2・第3層都市への急速な浸透 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域の新興経済国における一人当たり砂糖消費量の増加

アジアの一人当たり平均砂糖消費量は21.2kgであり、世界平均の23.1kgを下回っています。しかし、その膨大な人口規模を背景に、アジアは2034年までの世界の砂糖需要増分の64%を占めると予測されており、世界の砂糖市場形成における同地域の重要な役割が浮き彫りになっています[1]出典:経済協力開発機構、「農業と水産業」、oecd.org。2024年、インドネシアは720万トンの砂糖を消費しましたが、国内生産量はわずか220万トンにとどまり、69%という大きな輸入ギャップが生じています。このギャップは、政府が政策措置や国内生産推進策を通じて自給自足の達成を優先する中にあっても、インドネシアが輸入に大きく依存していることを示しています。一方、インドは2024年から2025年にかけて砂糖消費量を2,900万トンまで増加させました。これは可処分所得の上昇と都市化が需要を喚起している第2層都市におけるパッケージ食品人気の急増によるものです。ベトナムでは、競争力ある農場出荷価格が川下のプレーヤーにとって魅力的な利益率を確保し、持続的な生産と同セクターへの投資を促しています。一方、中国の一人当たり砂糖消費量は11kgにとどまっており、健康上の懸念への対応と健全な食習慣促進を目的とした国家キャンペーンが砂糖消費削減を訴える状況においても、市場の潜在的な成長機会が示されています。

地域の食品・飲料加工能力の急速な拡大

2024年、食品加工業者は地域需要の65.17%を占め、消費成長を上回るペースで能力増強を進めています。これは加工食品・パッケージ食品への需要増大によるものです。インドのベーカリーセクターは、生産効率向上と一貫した製品品質への消費者ニーズに応えるため、連続混合用液状シロップを活用した自動化ラインに6億米ドルという多額の投資を行いました。中国の飲料メーカーは、1回の提供当たりの砂糖含有量を減らしながら甘さを維持するため、2023年に液糖濃度を8%引き上げ、安定した産業需要を確保すると同時に健康意識の高い消費者トレンドへの対応を図りました。ベトナムの乳製品生産者は、常温製品と比べて1リットル当たり15~20%多くの砂糖を使用しており、甘味乳製品への需要増大に応えるためタイとオーストラリアからの精製糖輸入が増加しています。インドネシアのスナックメーカーは、ハラール基準を満たすためサトウキビ糖とパーム糖を混合しており、従来の分類では見過ごされていたハイブリッドチャネルを開拓することで、規制要件を遵守しながらより広い消費者層に対応しています。

精密農業および製糖工場自動化による収量向上

ベトナムはKK3品種の導入と90%の機械化により、ヘクタール当たり6.79トンという糖収量でASEAN首位となっており、同国の農業分野における進歩が示されています。タイでは、Mitr Pholがリアルタイム水分センサーと自動搾汁技術を活用することで回収率を1.2ポイント向上させるとともに、人員ニーズを半減させており、地域における効率性のベンチマークを確立しています。オーストラリアは完全機械化された収穫体制を有し、年間420万トンの砂糖を生産しています。ただし、労働コストが1時間当たり16~20米ドルに及ぶため、小規模工場は多額の設備投資なしには競争が困難な状況にあり、操業規模の格差が浮き彫りになっています。インドのウッタル・プラデーシュ州では機械化が22%に達しているものの、全国平均はハーベスターの高額なコストが広範な普及を制限しているため15%未満にとどまっています。中国の広西壮族自治区では、ドローンによる施肥と衛星を活用した灌漑スケジューリングの実証実験が農業プロセスの近代化に取り組んでいますが、収量は依然として地域の先進国を下回っており、さらなる改善の余地があることを示しています。

政府のエタノール混合義務化によるサトウキビ需要の促進

2023年から2024年にかけて、インドのE20推進施策により42億7,000万リットルのエタノールが転換され、これは砂糖250万トン相当に当たります。この転換は、化石燃料依存からの脱却と再生可能エネルギー源促進に向けたインドのコミットメントを示すものです。ただし、サトウキビ果汁のエタノール転換に対する一時的な凍結は政策の不安定さを浮き彫りにしており、エタノール供給の安定性と砂糖生産に影響を及ぼす可能性があります。一方、インドネシアのB40推進施策は原料確保をめぐる競合を生み出し、資源をさらに逼迫させて国内の砂糖不足を悪化させており、同国はバイオ燃料の目標と砂糖供給のバランス維持に苦慮しています。これに対しタイは、エタノール生産に糖蜜とキャッサバを戦略的に活用することで、砂糖輸出を堅調に維持し、国内のエタノール需要による影響を受けないようにしています。世界規模では、燃料向けの砂糖作物転換比率が2024年の18%から2034年には24%に上昇すると見込まれており、これはバイオ燃料義務化の強化とエネルギー転換目標によるものです。アジアはこの増加分の15%を占めると見込まれており、世界のバイオ燃料市場における同地域の役割の拡大を反映しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 砂糖削減に関する健康政策と課税 | -0.70% | マレーシア、シンガポール、タイ、ベトナム、インドネシア、中国 | 短期(2年以内) |

| 気象要因による価格変動と供給ショック | -0.60% | タイ、インド、オーストラリア、ベトナム | 短期(2年以内) |

| 農業労働力不足による高コストな機械化の加速 | -0.40% | インド、タイ、インドネシア、中国 | 中期(2年~4年) |

| 代替甘味料および高果糖コーンシロッによる代替 | -0.50% | 中国、日本、韓国、オーストラリア、アジア太平洋地域の都市部市場 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

砂糖削減に向けた健康政策と課税

2025年、マレーシアは物品税を1リットル当たり0.90リンギットに引き上げ、飲料企業の96%が製品の処方を見直し、砂糖含有量を最大15%削減しました。この措置は、砂糖消費に関連する健康上の懸念に対処し、より健康的な製品の提供を促すことを目的としていました。シンガポールのニュートリグレード表示制度は、砂糖含有量の透明性向上を目的として導入され、大手コーラブランドに砂糖含有量を最大18%削減させ、飲料業界に対する規制圧力の高まりを示しました。2022年から2024年にかけて、タイの段階的物品税制度により飲料の砂糖使用量が8%削減され、製品の処方見直しへの働きかけにおける財政措置の有効性が示されました。ベトナムは同様の二層課税制度の導入を検討しており、これが需要をさらに抑制し、砂糖消費抑制に向けた地域的な取り組みと足並みをそろえる可能性があります[2]出典:世界保健機関、「ベトナムは今こそ甘味飲料に課税すべき時」、who.int。一方、インドネシアはパッケージ食品の砂糖含有量を1食当たり10gに上限を設ける規制案を提案しており、肥満や糖尿病などの健康問題に対処するためのより厳格な砂糖規制に向けた地域全体のトレンドを示しています。

気象起因の価格変動と供給ショック

2023年から2024年にかけてのタイの干ばつにより、サトウキビ生産量が1,170万トン大幅に減少し、砂糖供給が逼迫して地域の価格が上昇しました。この減少は砂糖市場全体に波及効果をもたらし、国内外の関係者に影響を及ぼしています。インドでは、マハーラーシュトラ州のモンスーンによる混乱が2024年から2025年の砂糖生産量を3,200万トンから約2,700万トンに低下させると予測されており、国内消費と輸出コミットメントの双方に影響を与えかねない顕著な落ち込みが見込まれます。一方、オーストラリアの砂糖産業は、サイクロンのリスクが350万トンの輸出余力を脅かすという課題に直面しており、世界のサプライチェーンと貿易フローに混乱をもたらす可能性があります[3]出典:米国農務省、「砂糖半期報告」、apps.fas.usda.gov。ベトナムでは、メコンデルタへの海水浸入が深刻なリスクをもたらしており、不作の年には生産量が20%減少する可能性があり、地域供給をさらに逼迫させます。さらに、インドの国内砂糖価格は2024年に23%という急激な変動を経験し、加工業者のヘッジコストを大幅に増加させ、産業への財務的負担を高めており、消費者価格の上昇と生産者の利益率低下につながる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カテゴリー別:オーガニック認証プレミアムがニッチ市場の拡大を牽引

2025年、慣行農法によるサトウキビ糖がアジア太平洋地域市場を支配し、77.62%のシェアを獲得しました。その優位性は、コスト面での優位性、確立された精製ネットワーク、パッケージ食品・飲料・小売セクターからの安定した需要によって強固なものとなっています。FOB価格が1トン当たり400~450米ドルで推移する中、慣行農法による砂糖は安定した原料コストを求める大口購買者を引きつけています。さらに、中小規模の精製業者は、資産稼働率の最適化と原料糖価格変動へのリスクヘッジを両立させるため、慣行農法による処理を優先しており、地域貿易ダイナミクスにおけるセグメントの役割を固定化しています。

オーガニック・サトウキビ糖はニッチなプレーヤーにとどまっているものの、最もモメンタムを持つセグメントであり、2031年までCAGR 4.03%での成長が予測されています。この急伸は主に、インドとタイでは13~20%に及ぶフェアトレード・プレミアムによるもので、認証・コンプライアンスコストを効果的に相殺しています。ベトナムにおけるLasucoの炭素クレジットを活用した低農薬農業のような革新的なアプローチが、小規模農家が認証の複雑なプロセスを乗り越えるための道を開いています。さらに、日本と韓国の大手製菓企業がオーガニック原料の長期契約を締結しており、タイの輸出業者による生産拡大を促しています。ただし、農場当たり年間1,500~2,500米ドルの監査コストにより、オーガニック認証の普及には障壁があります。それでも、中国の主要都市でのeグロサリー・プラットフォームの急成長と、標準コモディティグレードより18~25%高いプレミアム・マージンの可能性から、製糖工場はオーガニック糖を有望な多角化手段と捉えており、特に安定した慣行農法価格を背景にその魅力が高まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

形態別:液状シロップが自動化加工ラインで存在感を拡大

結晶糖はアジア太平洋地域サトウキビ糖市場において最大の形態を維持し、2025年の総市場規模の61.44%を占めました。その優位性は、幅広い用途への対応力、長い賞味期限、家庭用小売と外食サービスチャネル双方への適合性を反映しています。産業ユーザーは取り扱いやすさ、安定した計量性、ベーカリーおよび製菓業務全体での処方の一貫性から顆粒糖を好んでいます。家庭消費は引き続き総量の3分の1以上を占め、産業用途での自動化が進む中にあっても、セグメントの安定性を支えています。

液状シロップは最も成長の速い形態であり、2031年までにCAGR 5.12%で拡大し、市場全体のペースを上回ることが予測されています。成長は連続混合ベーカリーおよびハイスピード飲料ラインにおける精密計量への移行によって牽引されており、効率性の向上と廃棄物削減を実現しています。例えば、中国の瓶詰め業者は2023年に1回の提供当たりの砂糖量を減らしながら味を維持するためシロップ濃度を8%引き上げ、インドの自動化ベーカリーはシロップの一括導入により20~25%のスループット向上を達成しました。ベトナムと韓国では、乳製品および精製産業が均質性の向上、コールドチェーンの安定性、加工コストの削減を目的として液状シロップおよびインバートシロップの採用を増やしており、産業用砂糖用途での段階的なシェア拡大への土台を築いています。

エンドユーザー別:医薬品用途が食品加工の成長を上回る勢いで拡大

食品加工はアジア太平洋地域サトウキビ糖市場において最大のエンドユーザーセグメントとして維持され、2025年の総需要の64.48%を占めました。このセグメントの優位性は、ベーカリー、製菓、乳製品、飲料製造を基盤としており、これらが一体となって相当量の産業用砂糖消費を牽引しています。インドネシアとベトナムでの人口増加と可処分所得の上昇が、砂糖削減政策の段階的な導入にもかかわらず基本的な数量成長を支え続けています。西洋風スナックが都市部を超えて普及する中、ベーカリー単体で産業用途の40%を吸収し、飲料メーカーは課税圧力下においても高い絶対量を維持し、底堅い消費者需要を反映しています。

医薬品・ニュートラシューティカルセグメントは最も成長の速いチャネルであり、2031年までにCAGR 4.58%で拡大すると予測されています。インドの顕著なワクチン生産能力と中国の拡大するサプリメント市場が、USP–NF規格を満たす添加剤グレード糖の安定した需要を支えています。このような高純度原料は15~20%のプレミアムを要求し、厳格な監査体制の下で操業するコンプライアンス対応工場に価格安定性を提供しています。細胞培養培地や凍結乾燥プロセスにおけるスクロースを必要とするバイオ医薬品メーカーからの需要が、製菓・飲料の景気循環リスクに対するバッファーとしてこのセクターをさらに強固にしています。規制対応用途へのこうした多角化は収益の安定性を高め、同地域の進化するサトウキビ糖バリューチェーンにおけるトレーサビリティを戦略的な差別化要因として位置付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

2025年、中国が地域の主要国として1,050万トンの生産量で数量ベースの28.10%を占めました。この生産量は1,550万トンに達する同国の消費量の68%を満たしています。1ヘクタール当たり15,000人民元の中央補助金を背景に、2030年までに自給率を85%に引き上げることを目標としています。しかし、広西壮族自治区の収量は1ヘクタール当たり6.5トンにとどまっており、ベトナムの機械化ベンチマークを下回っており、この目標達成への課題となっています。砂糖消費削減を訴える国家主導のキャンペーンにもかかわらず、関税割当制度の下で輸入は依然として不可欠です。COFCOはこれを商機として捉え、原料糖取引のための精製事業を拡大しています。

ベトナムは90%の機械化、KK3品種の導入、育成された炭素クレジット・エコシステムを背景に、CAGR 6.98%という力強い成長で地域をリードしています。貿易防衛措置がタイとの競争から国内工場を守り、魅力的な農場出荷価格を確保して植付けを促しています。乳製品と飲料に対する関心の高まりにより、ベトナムは輸出依存度を低下させながら国内サプライチェーン内の価値を固めています。

インドの生産量は不規則なモンスーンの影響を受け、2024年から2025年には約2,700万トンに低下しました。しかし、同国は依然としてスウィング輸出の能力を有しています。エタノール混合に関する政策変動は供給計画に複雑さをもたらすものの、堅調な国内需要が生産者のクッションとなっています。タイは精密灌漑への投資に支えられ、2024年から2025年に1,030万トンという予測数値への回復が見込まれています。インドネシアは輸入依存度が69%と高く、同地域最大の供給不足市場として位置しています。一方、マレーシアはMSMなどの精製業者に依存して国内需要のほぼ全量を賄っています。2024年のオーストラリアは420万トンという作物収量を達成し、その85%という大部分を北東アジアの購買者に輸出しており、Wilmarの拡大計画と歩調を合わせた戦略を展開しています。

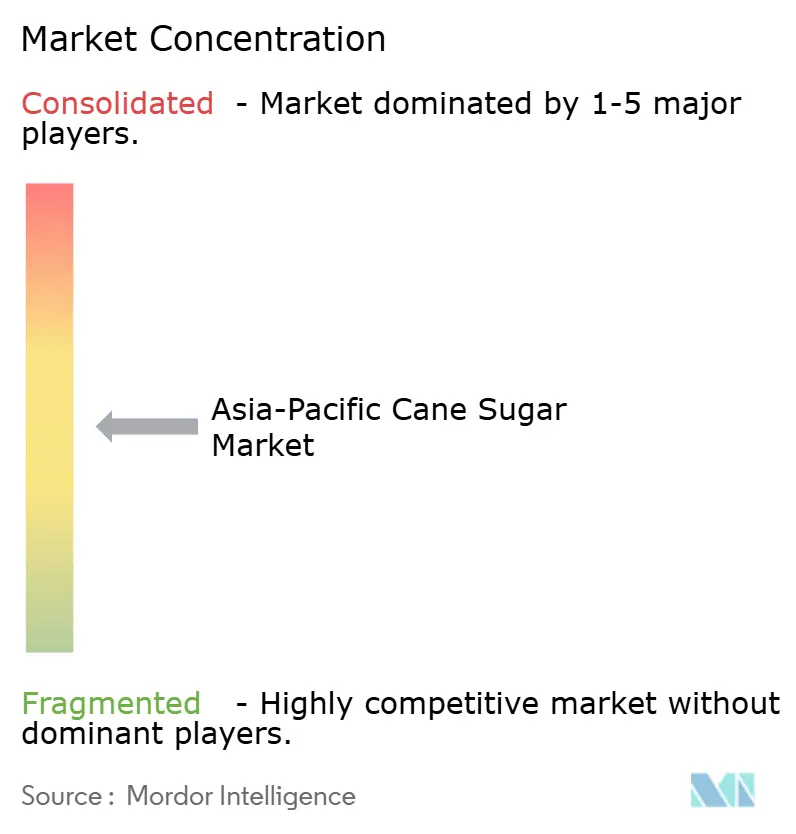

競合状況

アジア太平洋地域サトウキビ糖市場は中程度の分散を示しています。主要プレーヤーが中程度のシェアを保持する一方、多数の中小規模工場がそれを凌駕しています。2024年第3四半期、Wilmar Internationalは13億3,000万米ドルという堅調な砂糖収益を計上しました。同社はオーストラリアのサトウキビ農地から中国の小売店舗に至る垂直統合を活かし、物流・精製マージンを効果的に獲得しています。Mitr Pholは1日当たり2万トン処理能力を有する工場にインダストリー4.0システムを導入し、抽出収率を1.2ポイント改善するとともに人員ニーズを半減させました。しかしこの実績は、多額の設備投資なしには同水準の達成が困難なタイの中小規模工場にとって課題となっています。一方、Shree Renukaはブラジルの農地を取得し、圧搾事業を多角化することでインドの収穫不振年における収益落ち込みに対するバッファーを確保しています。

技術導入が進む中、生産性格差が顕著に拡大しています。ベトナムが90%の機械化でトップとなり、タイが50%で続いています。対照的に、インドは15%未満、インドネシアは5%未満とはるかに低い水準にあります。この格差は、十分な資本を持たない事業者にとっての構造的再編や市場退出の可能性を示唆しています。中国とインドの両国で、eコマースチャネルが従来の卸売階層を迂回しています。この変化によりブランドは追加で8~12%のマージンを確保できる一方、価格の透明性も高まっています。さらに、クラフト飲料向けに特に求められるシングルオリジン専門糖は25~35%のプレミアム・マークアップを実現しており、この収益性の高いセグメントが中堅精製業者をニッチなブランド展開へと誘引しています。

2024年の主要な戦略的動きとして、WilmarによるオーストラリアでのAAA8,900万米ドル規模の精製拡張投資、Shree Renukaによるブラジルでの4,500万米ドル規模の農地取得、Mitr Pholによる2,200万米ドル規模のAI駆動型保全システム展開が挙げられます。エタノール多角化は地域のプレーヤーの間で浸透しており、Triveniによる100KLPDユニットの設立とDCM Shriramの能力拡張が燃料ブレンドのポートフォリオにおける重要性の高まりを示しています。プレミアムセグメントへの業界シフトを体現するものとして、Thai Roong RuangとMitsuiによる合弁企業がオーガニック輸出を目指し、その高い利益率の獲得を目標としています。

アジア太平洋地域サトウキビ糖産業リーダー

Global Organics, Ltd.

Louis Dreyfus Company B.V.

Tate & Lyle PLC

American Sugar Refining, Inc.

Wilmar Sugar Australia Holdings Pty Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:マハーラーシュトラ州プラヴァラ・ナガルに所在するパドマ・シュリー・ヴィッタルラオ・ヴィクヘ・パティル協同組合製糖工場は、工場能力の拡大と操業の近代化を進める予定です。この取り組みはマハーラーシュトラ州の協同組合製糖セクターを強化し、地域のサトウキビ生産者を支援することを目的としています。しばしば「協同組合の地」と称されるロニの拡張施設は、連邦内務大臣アミット・シャーにより落成式が執り行われる予定であり、同地域の砂糖産業と農村経済にとってのプロジェクトの政治的・協同組合的意義が示されています。

- 2024年9月:Mala's Fruit Productsは、デザートと飲料の甘さを完璧に仕上げるために考案された即使用可能な甘味ソリューションである新製品の液状シュガーシロップを発表しました。使いやすいPETボトルに封入されたこのシロップは、なめらかで注ぎやすい甘さを溶け込みやすく提供します。この革新的な製品は、家庭のベーカリー愛好家、カフェ、フードサービス事業者が調理時間を節約しながら、レシピ全体で一貫した味と品質を保証するのに役立ちます。

- 2021年12月:MSM Malaysia Holdings Bhd(MSM Malaysia)とWilmar Sugar Pty Ltd(Wilmar Sugar)は、持続可能な砂糖サプライチェーン構築に向けた協力協定を締結しました。MSM MalaysiaとWilmar Sugarは、NDPE砂糖ポリシーに基づく砂糖供給のトレーサビリティ報告と持続可能性パフォーマンスのモニタリングに重点を置き、両社の共同サプライチェーン内で持続可能な原料糖調達を可能にするアプローチの試験導入に向けて相互に支援・協力する共同取り組みを開始します。

- 2021年11月:DCM Shriram Ltdは、製糖工場の能力拡大に420万米ドル超を投資することを発表しました。同社は、集荷エリアにおけるサトウキビ供給量の増加を活用すること、消費者志向に応じた精製糖の生産能力強化、および蒸留所向け原料の柔軟性確保を目的として、砂糖事業に関する3件の投資提案を承認しました。

アジア太平洋地域サトウキビ糖市場レポートの調査範囲

サトウキビ糖とは、サトウキビの加工によって得られる砂糖です。

アジア太平洋地域サトウキビ糖市場は、カテゴリー別、形態別、用途別、地域別に分類されています。カテゴリー別では、オーガニックと慣行農法に分類されます。形態別では、結晶糖と液状シロップに分類されます。用途別では、ベーカリー・製菓、乳製品、飲料、その他の用途に分類されます。地域別では、中国、日本、インド、オーストラリア、その他アジア太平洋地域に分類されます。

各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで算出されています。

| オーガニック |

| 慣行農法 |

| 結晶糖 |

| 液状シロップ |

| 食品 | 小売 | |

| 食品加工 | ベーカリー・製菓 | |

| 乳製品 | ||

| 飲料 | ||

| セイボリースナック | ||

| その他 | ||

| フードサービス | ||

| その他 | ||

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| 韓国 |

| タイ |

| ベトナム |

| その他アジア太平洋地域 |

| カテゴリー別 | オーガニック | ||

| 慣行農法 | |||

| 形態別 | 結晶糖 | ||

| 液状シロップ | |||

| エンドユーザー別 | 食品 | 小売 | |

| 食品加工 | ベーカリー・製菓 | ||

| 乳製品 | |||

| 飲料 | |||

| セイボリースナック | |||

| その他 | |||

| フードサービス | |||

| その他 | |||

| 国別 | オーストラリア | ||

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| マレーシア | |||

| 韓国 | |||

| タイ | |||

| ベトナム | |||

| その他アジア太平洋地域 | |||

レポートで回答される主要な質問

アジア太平洋地域サトウキビ糖市場の現在の規模はいくらですか?

サトウキビ糖市場規模は2026年に899億2,500万米ドルであり、2031年までに1,005億3,000万米ドルに達すると予測されています。

地域消費をリードしている国はどこですか?

中国が先頭を走り、比較的低い一人当たり消費量にもかかわらず2025年の需要の28.10%を占めています。

形態別で最も成長の速いセグメントはどれですか?

液状シロップが2026年から2031年にかけてCAGR 5.12%で拡大しており、結晶糖形態を上回るペースで成長しています。

なぜベトナムの成長率は地域平均を上回っているのですか?

90%の機械化、高収量のKK3品種、および支持的な貿易防衛措置が2031年までにCAGR 6.98%を牽引しています。

最終更新日: