アジア太平洋地域エンタープライズルーターズ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

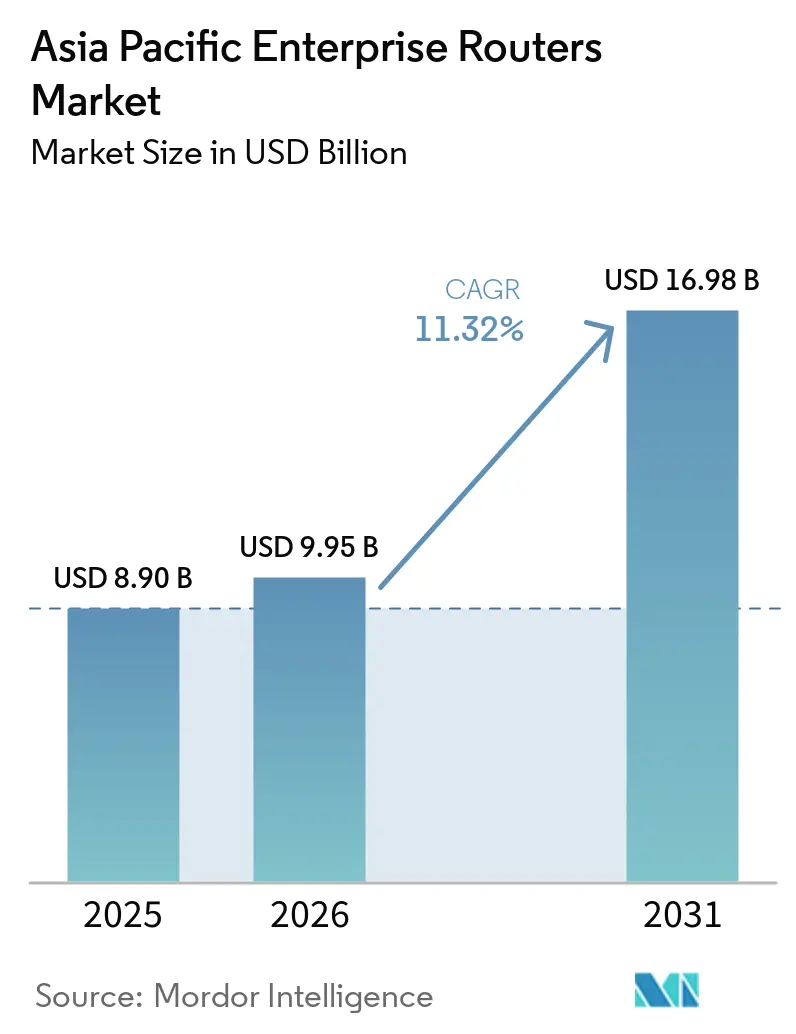

| 基準年の市場規模 (2025) | 8.90 十億米ドル |

| 市場規模 (2026) | 9.95 十億米ドル |

| 市場規模 (2031) | 16.98 十億米ドル |

| 成長率 (2026 - 2031) | 11.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域エンタープライズルーターズ市場分析

アジア太平洋地域エンタープライズルーターズ市場規模は2025年に89億米ドルと評価され、2026年の99億5,000万米ドルから2031年には169億8,000万米ドルへと、2026年から2031年にかけて11.32%のCAGRで成長すると推定されています。政府がデータローカライゼーション規制を満たすためにオンプレミスルーティングを義務付けていること、通信事業者が超低遅延エッジゲートウェイを必要とする5Gスタンドアロンコアを稼働させていること、そして長引く半導体不足が買い手を全面的な入れ替えではなく段階的なアップグレードに対応したモジュラーシャーシへと誘導していることから、需要は拡大しています。中国系ベンダーと西側ベンダーの競争は激化していますが、メモリコンポーネントのインフレがサプライチェーン全体の粗利益率を圧縮し、チャネルの再交渉とリフレッシュサイクルの長期化を促しています。それでも、ルーターはハイブリッドクラウドの導入、産業用IoTコリドー、および中堅企業が専用MPLSサービスの代わりに暗号化ブロードバンドを活用できるSD-WANオーバーレイの中心的存在であり続けています。その結果、固定ブロードバンドが企業の3分の1未満しかカバーしていない地域でのワイヤレスバックホールに依存した二桁成長の軌道が形成されています。

主要レポートのポイント

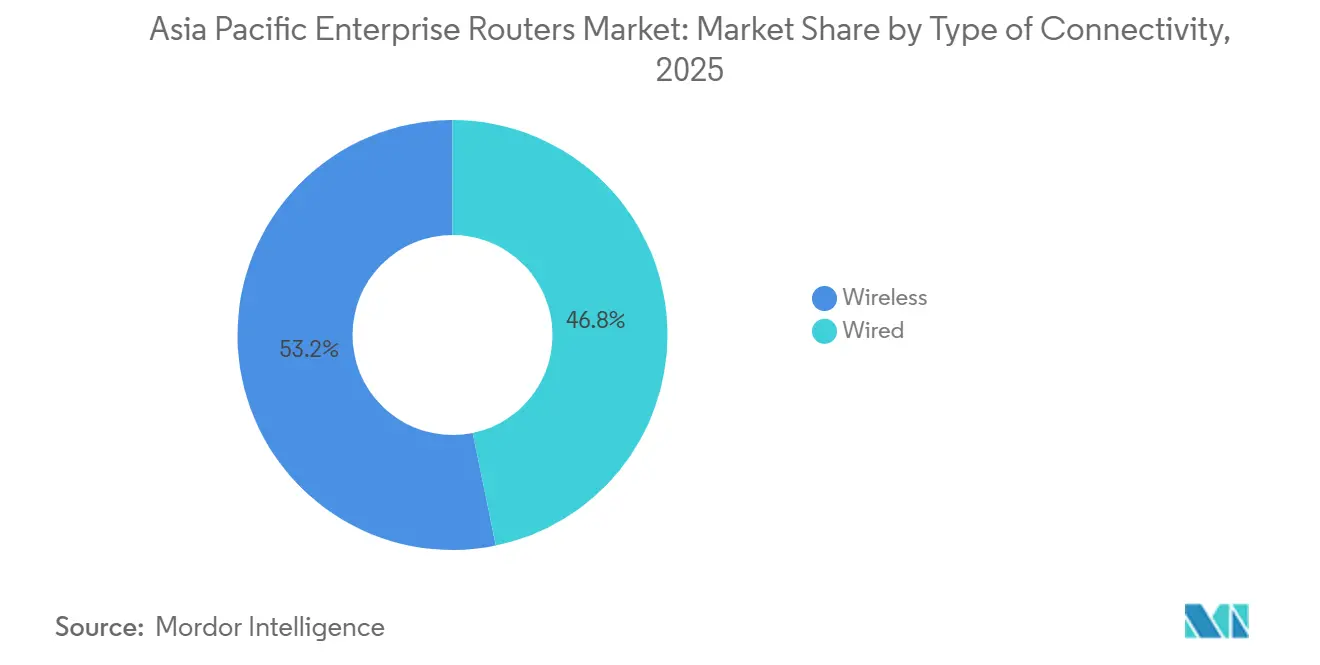

- 接続タイプ別では、無線が2025年のアジア太平洋地域エンタープライズルーターズ市場シェアの53.23%を占め、2031年に向けて12.11%のCAGRで拡大しています。

- ポートタイプ別では、モジュラーシャーシが2025年のアジア太平洋地域エンタープライズルーターズ市場規模の68.40%を占め、固定ポートユニットは2031年にかけて11.70%とより速いペースで成長しています。

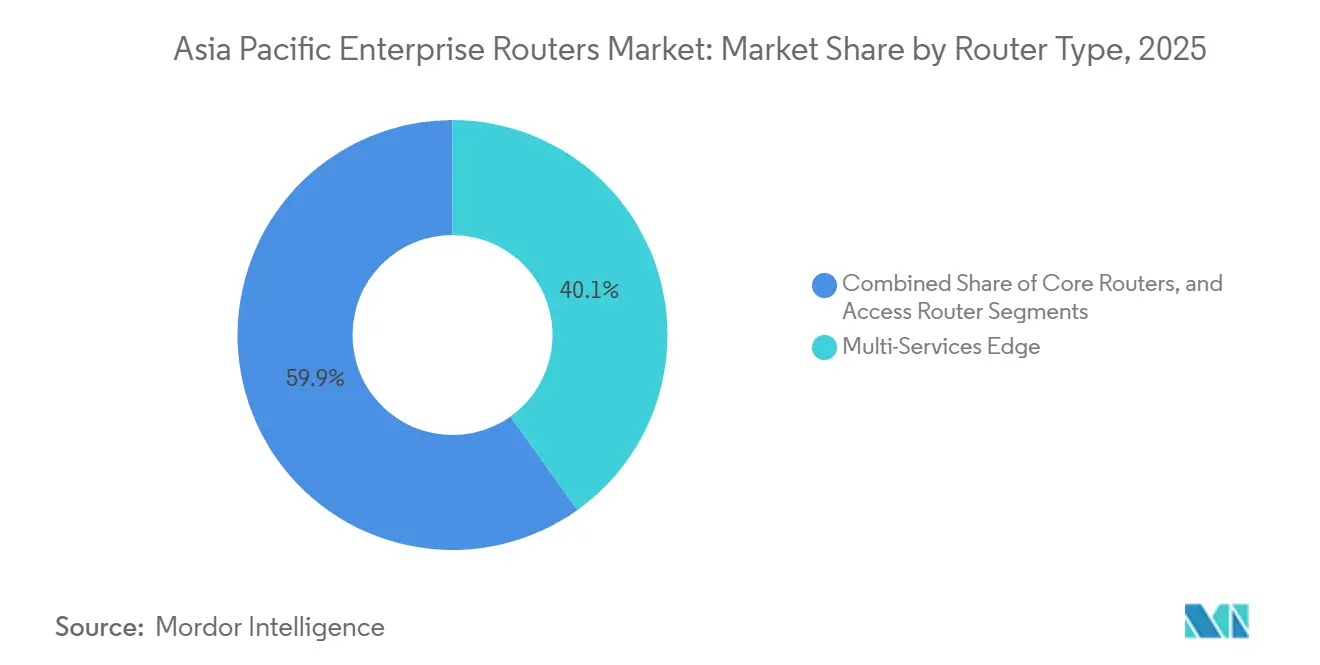

- ルータータイプ別では、コアプラットフォームが11.97%のCAGRで最も速い成長を記録し、マルチサービスエッジルーターは2025年の出荷シェアの40.13%を占めました。

- エンドユーザー業種別では、BFSIが2025年に24.81%の収益シェアでトップとなり、ITおよびテレコムは2026年から2031年にかけて12.65%のCAGRで成長する見込みです。

- 国別では、中国が2025年のアジア太平洋地域エンタープライズルーターズ市場規模の52.74%を占め、インドネシアは2031年にかけて12.28%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域エンタープライズルーターズ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gネットワークの急速な展開によるエンタープライズ帯域幅需要の増大 | +2.8% | 中国、韓国、日本、オーストラリア、インドネシア、タイ | 短期(2年以内) |

| アジア太平洋地域におけるクラウドサービスおよびデータセンターの普及 | +2.5% | シンガポール、シドニー、ムンバイ、東京、ソウル、ジャカルタ | 中期(2〜4年) |

| 中小企業におけるデジタルトランスフォーメーション推進の拡大 | +2.0% | ベトナム、インドネシア、タイ、インド、マレーシア | 中期(2〜4年) |

| SD-WANおよびネットワーク仮想化技術の採用拡大 | +1.8% | アジア太平洋地域主要市場、フィリピン、ベトナム | 短期(2年以内) |

| URLLCを必要とする政府主導の産業用IoTコリドー | +1.5% | 中国、インド、日本、韓国 | 長期(4年以上) |

| 製造品質管理向けAIベースエッジコンピューティングの急増 | +1.2% | 中国、タイ、ベトナム、インド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gネットワークの急速な展開によるエンタープライズ帯域幅需要の増大

通信事業者はノンスタンドアロンからスタンドアロン5Gへのアップグレードを進めており、ネットワークスライシングと低遅延機能を企業に直接提供しています。オーストラリアとシンガポールでの商用ローンチにより、企業はロボティクス、拡張現実トレーニング、遠隔手術向けに保証された帯域幅スライスを予約できるようになっています。ベトナムのオープンRANの整備は2025年に2,000基地局に達し、2026年初頭には40,000局となり、エッジルーターのスループットに新たな基準を設けました。[1]Viettel Group、「世界初の商用5Gオープンランネットワーク」、vietteltelecom.vn これらの進展により、レガシーブランチボックスはサービス品質タグを解析しアプリケーション層でサービスレベルアグリーメントを実施するマルチサービスエッジユニットに置き換えられ、予測成長率に2.8パーセントポイントを加えています。

アジア太平洋地域におけるクラウドサービスおよびデータセンターの普及

ハイパースケーラーはオーストラリア、タイ、インドネシアで数十億ドル規模の拠点を発表し、地域のデータセンターパイプラインは2025年末に約20ギガワットに達しました。ハイブリッドアーキテクチャは機密データをオンプレミスに保持しながら、コンピューティング集約型ワークロードをクラウドにバーストさせるため、企業は組み込み暗号化エンジンと動的パス選択機能を備えたルーターの採用を余儀なくされています。シンガポールの国立大学ヘルスシステムなどの医療システムは、厳格なデータレジデンシー義務を遵守しながらプライベート5G上で患者テレメトリを処理しています。この結果生じるリフレッシュサイクルは、中期的に市場を2.5パーセントポイント押し上げる見込みです。

中小企業におけるデジタルトランスフォーメーション推進の拡大

ベトナム、マレーシア、インドネシアの補助金プログラムは、50万社の中小企業が電子請求書発行とクラウドCRMを採用するのを支援しています。バンドルされたSD-WANサブスクリプションは、ルーティング、ファイアウォールライセンス、24時間サポートを予測可能な月額料金にまとめ、初期資本支出を不要にしています。従業員50名未満の企業向けに設計された事前設定済みルーターキットは、導入時間を数週間から数時間に短縮します。これらのプログラムが成熟するにつれ、中小企業からの需要が市場のCAGRに2.0パーセントポイントを加えます。

SD-WANおよびネットワーク仮想化技術の採用拡大

2025年の地域調査によると、大企業のほぼすべてがSD-WANを稼働中か、1年以内に稼働予定であることが示されています。[2]Viettel Group、「世界初の商用5Gオープンランネットワーク」、vietteltelecom.vn タイとフィリピンの銀行は、ブロードバンドと4Gバックアップ回線を通じて暗号化されたトランザクションをルーティングし、運用コストをほぼ3分の1削減しています。その魅力は、現地訪問ではなくポータル操作で新拠点をプロビジョニングできる点にあり、統合コントローラーがISO 27001ポリシーを大規模に適用します。このシフトは短期的な視野で成長を1.8パーセントポイント押し上げます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベンダーマージンを圧縮する激しい価格競争 | -0.90% | 中国、インド、インドネシア、ベトナム | 短期(2年以内) |

| サイバーセキュリティの懸念と複雑な脅威環境 | -0.70% | グローバル、BFSIおよびヘルスケアで特に深刻 | 中期(2〜4年) |

| 半導体コンポーネントのサプライチェーン混乱 | -0.60% | グローバル製造拠点:台湾、韓国、マレーシア | 短期(2年以内) |

| 高度な機能採用を遅らせる断片化した周波数規制 | -0.40% | インド、インドネシア、タイ、フィリピン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ベンダーマージンを圧縮する激しい価格競争

メモリコンポーネントのコストは2026年初頭までに6倍以上に増加し、DRAMとNANDフラッシュがルーターの部品表の5分の1以上を占めるようになりました。[3]Barracuda Networks、「アジア太平洋地域企業の97%がSD-WANを採用」、barracuda.com 中国国内サプライヤーは地元の補助金を活用し、同等構成で西側ブランドより最大25%安い価格を提示し、競合他社はハードウェア価格ではなくソフトウェアとサポート品質で競争せざるを得なくなっています。チャネルパートナーはより厳しい在庫条件に直面し、一部の企業はリフレッシュを延期しており、市場拡大から0.9パーセントポイントが削減されています。

サイバーセキュリティの懸念と複雑な脅威環境

ランサムウェアのインシデントは2025年に59%急増し、エンタープライズインフラに対して135,000件の攻撃が記録されました。エッジデバイスは現在、パッチ未適用のファームウェア、デフォルト認証情報、汚染されたサプライチェーンイメージを悪用する高度持続的脅威の標的となっています。セキュリティ予算は2026年にIT総支出の13.6%に跳ね上がりましたが、多くの組織は信頼できるファームウェアバージョンが利用可能になるまでルーターの導入を遅らせるか、インラインで追加のセキュリティアプライアンスを追加しており、予測CAGRから0.7パーセントポイントが差し引かれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接続タイプ別:無線がグリーンフィールド展開を支配

無線リンクは2025年のアジア太平洋地域エンタープライズルーターズ市場シェアの53.23%を占めました。Viettelの大規模なオープンRANプログラムとシドニーでのミリ波トライアルは、プライベート5GとWi-Fi 6Eがフォークリフト、スキャナー、カメラをギガビット速度で接続するために銅線の敷設を飛び越えられることを証明しています。タイ、マレーシア、インドでの周波数帯の解放により、エンタープライズネットワーク専用のミッドバンドチャンネルが確保され、2031年にかけて12.11%のCAGRが推進されています。固定ブロードバンドが遅れている地域では需要が高まっていますが、決定論的遅延が高い構築コストを上回るデータセンターや取引フロアでは有線オプションが依然として不可欠です。

無線が成長をリードしていますが、インドネシアの政策立案者は2029年までに固定ブロードバンド普及率を50%に引き上げることを望んでいるため、本社やキャンパスは依然としてファイバーアンカー型ルーターに依存しています。一方、ブランチオフィスやポップアップサイトは、テレコムコアを経由せずにデータレジデンシー規制を遵守するプラグアンドプレイ型無線ユニットを好みます。このハイブリッドモデルは、無線を拡張ベクターとして定着させながら、有線はパフォーマンスが重要な環境でのニッチを維持します。

ポートタイプ別:モジュラーシャーシがコンポーネント不足に対するヘッジとなる

モジュラー構成は2025年のアジア太平洋地域エンタープライズルーターズ市場規模の68.40%を占めました。これはラインカード、ファブリック、電源ユニットをトラフィックの増加やコンポーネントの老朽化に応じて交換できるためです。メモリ不足によりリードタイムが16週間に延びた際、銀行や通信事業者は完全な入れ替えを発注する代わりに既存のシャーシをアップグレードしました。固定ポートボックスは、中小ユーザーが低い初期価格とゼロタッチプロビジョニングを好むため、11.70%のCAGRでより速く成長しています。しかし、金融やテレコムなどの変動性の高いセクターは依然として1スロットあたり800 Gbpsにスケールするシャーシを好み、急速なデジタル化の波の際に帯域幅のヘッドルームを確保しています。[4]Lumen Technologies、「エッジデバイスのターゲティングとメモリコストの圧力」、lumen.com

小売業者、クリニック、学校は、オーストラリアで1,249.95豪ドル(820米ドル)、ニュージーランドで1,499.99ニュージーランドドル(920米ドル)で発売されたDWM-314-G 5Gルーターのような安価な固定ポートハードウェアを採用しています。一方、中国の第一層通信事業者は、同じフレーム内で容量を4倍にできるモジュラー400 Gbpsコアプラットフォームを調達し、予測可能なワークロードと変動性の高いワークロードの分断を強化しています。

ルータータイプ別:コアプラットフォームがAIおよびクラウドトラフィックを支える

コアルーターはハイパースケーラーと通信事業者がGPUクラスターとメトロバックボーンを結合するために400 Gbpsおよび800 Gbpsリンクを必要としているため、11.97%のCAGRで最も速いペースを記録しています。2025年の出荷の40.13%を占めたマルチサービスエッジアプライアンスは、ルーティング、ファイアウォール、SD-WAN機能を組み合わせ、ブランチサイトが複数のボックスを1台に集約できるようにします。アクセスルーターはIoTセンサーやスマートビルのエンドポイントを接続し、引き続き大量に出荷されていますが、各ユニットのコアシャーシに比べた収益は低くなっています。

JuniperのPTX12000 AIファブリックルーターや、タイの1,060の銀行支店に展開されたHuaweiのエッジユニットなどの開発事例は、各ルーティング層が特定の役割を果たしていることを示しています。コアプラットフォームは少数だが大規模な注文を受け、エッジボックスは数千台単位で販売され、工場や物流ヤードのデジタル化に伴いアクセスデバイスは数万台単位で販売されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー業種別:BFSIがリード、ITおよびテレコムが加速

規制当局は銀行にトランザクションの分離とデータセンター間でのサブミリ秒のフェイルオーバーを義務付けているため、BFSIは2025年に全ルーターの約4分の1を購入しました。多国籍金融機関はまた、米国および欧州本社との相互運用性を主張し、香港、シンガポール、シドニーにおける西側ベンダーの足場を固めています。一方、通信事業者とクラウドサービスプロバイダーは5Gとエッジコンピューティングの収益化を競い、ITおよびテレコムの需要を2031年にかけて12.65%のCAGRで押し上げています。

ヘルスケア、小売、製造業は中間に位置しています。病院は遠隔手術と電子記録のためにプライベート5Gを採用し、小売業者はリアルタイム在庫を統合するためにSD-WANを統合し、工場は予知保全のために生産ラインに直接ルーターを組み込んでいます。インドネシアの国家データセンター統合からインドの産業コリドーに至る政府プロジェクトは、厳格なデータレジデンシーとマルチテナント要件で需要を補完しています。

地理的分析

中国は2025年のアジア太平洋地域エンタープライズルーターズ市場の52.74%を占めました。これは大規模な国有企業の購買、国産ベンダー、および工業情報化部が2028年までに1億2,000万台の産業用デバイスを接続するという目標によるものです。中国移動と中国聯通からの400 Gbpsおよび800 Gbpsプラットフォームの契約受注は、新規サイトの成長が鈍化しても入れ替えサイクルを活発に保っています。

インドネシアは突出した市場であり、SATRIA-1衛星と急速に拡大するファイバーバックボーンが2029年までに30,000の公共拠点に政府サービスを提供することで、12.28%のCAGRで拡大しています。協調的な公共データネットワークにより、プライベートクラウドが省庁のワークロードをホストできるため、ルーターはデータ主権を確保しながら民間と公式の混在トラフィックを処理する必要があります。

インドの11のスマート製造コリドー、日本と韓国の6G追求、タイとベトナムの製造業移転、オーストラリアの鉱業と物流のデジタル化はそれぞれ異なる要件を生み出しています。[5]Cisco Systems、「Catalyst 9000ポートフォリオアップデート」、cisco.com 成熟した北東アジア諸国は超高スループットのアップグレードに傾いており、東南アジアはグリーンフィールドカバレッジと手頃な価格のバランスを取っています。マレーシア、フィリピン、カンボジアを含むアジア太平洋地域のその他の国々は、SD-WANとプライベート5Gが高価なファイバー構築を回避する無線優先の場として残っています。

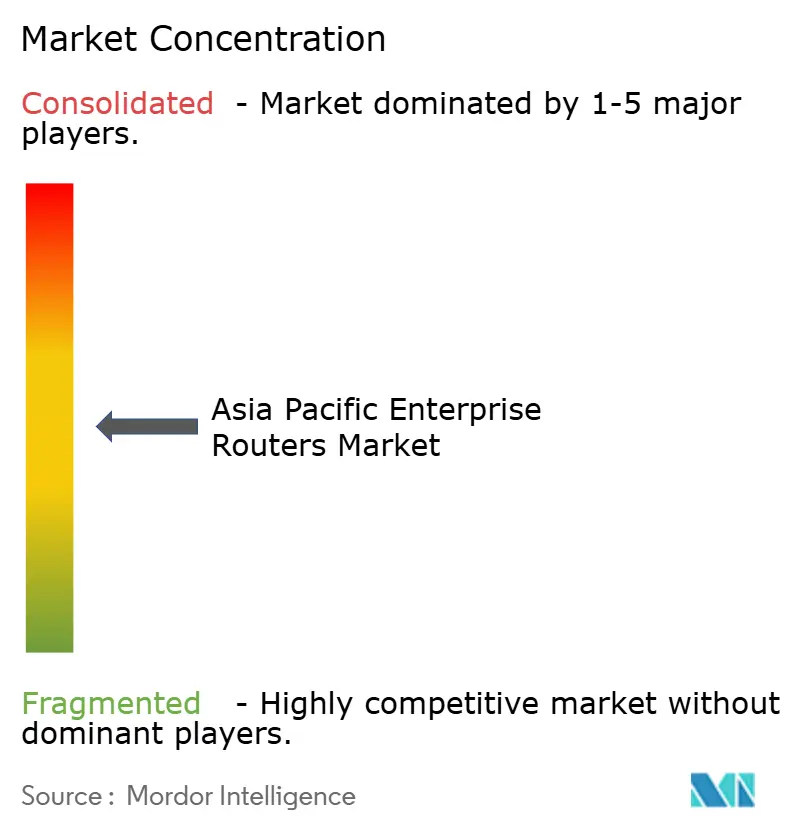

競合環境

競争は活発ですが、まだ統合されていません。Huawei、ZTE、H3C、Ruijieはコスト優位性と政府とのつながりを組み合わせて国有企業の注文を支配し、Cisco、Juniper、HPEはグローバルな相互運用性を重視する多国籍子会社と第一層銀行を確保しています。メモリ価格の高騰による粗利益率の圧力により、Ciscoは在庫条件を厳格化し、Aristaは投資家にコスト急増を警告しましたが、ベンダーはソフトウェア定義オーバーレイ、AIによるトラフィックステアリング、統合ゼロトラストセキュリティを追加することで方向転換しています。

Fortinetは統合SASEサブスクリプションで前年比40%の成長を記録し、Palo Alto Networksはゼロトラストアクセスの遅延を削減するために地域クラウドを拡張し、ネットワーキングとセキュリティの融合への転換を強調しています。TP-LinkやZyxelなどの小規模な破壊的企業はクラウド管理型ゼロタッチデバイスで中小企業を獲得し、オープンRANイニシアチブにより企業は無線機、ベースバンド、ルーターを自由に組み合わせることができます。ISO 27001および新しいデータ保護法への準拠は、買い手が箱から出してすぐに暗号化と監査対応を証明するハードウェアを好むため、新たな競争の場となっています。

MPLSが衰退しSD-WANオーバーレイがキャリアロックインなしに細かいセグメンテーションを可能にする中堅製造業、ヘルスケア、デジタルアイデンティティプログラムにホワイトスペースが存在します。AristaはGPUクラスター需要が米国のハイパースケーラーを超えてアジア太平洋地域のクラウドプロバイダーに広がるにつれ、2026年のAIネットワーキング売上を32億5,000万米ドルと予測しており、コアルーターアップグレードの次の波を示唆しています。

アジア太平洋地域エンタープライズルーターズ産業リーダー

CISCO Systems Inc.

Huawei Technologies Co. Ltd

Hewlett Packard Enterprise

Juniper Networks Inc.

Extreme Networks Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Juniper Networks, Inc.は、AIワークロード向けに設計された次世代PTXシリーズルーター(PTX10002およびPTX10008の機能強化を含む)を発表しました。800Gインターフェース、超高スループット、ハイパースケールおよびエンタープライズバックボーンネットワーク向けの自動化を提供します。

- 2025年12月:D-Linkは、セルラーバックアップを必要とする小規模オフィス向けに、オーストラリアで1,249.95豪ドル(820米ドル)、ニュージーランドで1,499.99ニュージーランドドル(920米ドル)でDWM-314-G 5Gルーターを発売しました。

- 2025年9月:FujitsuとArrcusは、ホワイトボックスハードウェアによってルーティングTCOを40%削減するAIインフラを提供するアライアンスを結成しました。

- 2025年7月:Hewlett Packard Enterprise(HPE)はJuniper Networks, Inc.の買収を完了し、AIネイティブネットワーキングとエンタープライズルーティングポートフォリオを強化しました。HPE ArubaとJuniperのルーティング、スイッチング、AIによる自動化機能を統合しています。

アジア太平洋地域エンタープライズルーターズ市場レポートの範囲

アジア太平洋地域エンタープライズルーターズ市場レポートは、接続タイプ(有線および無線)、ポートタイプ(固定ポートおよびモジュラー)、ルータータイプ(コアルーター、マルチサービスエッジ、およびアクセスルーター)、エンドユーザー業種(銀行・金融サービス・保険(BFSI)、ITおよびテレコム、ヘルスケア、小売、製造業、政府および公共部門、教育、その他のエンドユーザー業種)、および地域(中国、インド、日本、韓国、インドネシア、タイ、ベトナム、オーストラリアおよびニュージーランド、アジア太平洋地域のその他)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

| 有線 |

| 無線 |

| 固定ポート |

| モジュラー |

| コアルーター |

| マルチサービスエッジ |

| アクセスルーター |

| 銀行・金融サービス・保険(BFSI) |

| ITおよびテレコム |

| ヘルスケア |

| 小売 |

| 製造業 |

| 政府および公共部門 |

| 教育 |

| その他のエンドユーザー業種 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| インドネシア |

| タイ |

| ベトナム |

| オーストラリアおよびニュージーランド |

| アジア太平洋地域のその他 |

| 接続タイプ別 | 有線 |

| 無線 | |

| ポートタイプ別 | 固定ポート |

| モジュラー | |

| ルータータイプ別 | コアルーター |

| マルチサービスエッジ | |

| アクセスルーター | |

| エンドユーザー業種別 | 銀行・金融サービス・保険(BFSI) |

| ITおよびテレコム | |

| ヘルスケア | |

| 小売 | |

| 製造業 | |

| 政府および公共部門 | |

| 教育 | |

| その他のエンドユーザー業種 | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| タイ | |

| ベトナム | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋地域のその他 |

レポートで回答される主要な質問

アジア太平洋地域エンタープライズルーターズ市場の現在の価値はいくらですか?

アジア太平洋地域エンタープライズルーターズ市場規模は2026年に99億5,000万米ドルであり、2031年までに169億8,000万米ドルに達すると予測されています。

地域展開において最も速く成長しているセグメントはどれですか?

コアルーターは、ハイパースケーラーと通信事業者が400 Gbpsおよび800 Gbpsバックボーンを展開するにつれ、2031年にかけて11.97%のCAGRで拡大しています。

インドネシアの展開が他の東南アジア諸国より加速しているのはなぜですか?

インドネシアのデジタル政府マスタープランは30,000の公共サービス拠点を整備し、2029年までに固定ブロードバンドカバレッジを50%に引き上げることを目指しており、ルーター購入において12.28%のCAGRを牽引しています。

メモリ価格の上昇はベンダー戦略にどのような影響を与えていますか?

DRAMとNANDフラッシュのインフレにより粗利益率が最大5ポイント削減されたため、ベンダーはソフトウェアの価値を強調し、流通条件を厳格化し、一部のリフレッシュサイクルを延期しています。

SD-WANは中小企業の採用においてどのような役割を果たしていますか?

バンドルされたSD-WANサブスクリプションはルーター、ファイアウォール、サポートを月額料金にまとめ、中小企業が資本支出を省略して数時間で安全なブロードバンドリンクを展開できるようにします。

エンタープライズルーターの展開を最も脅かすセキュリティリスクはどれですか?

ランサムウェア、サプライチェーンのファームウェア侵害、AIによる適応型攻撃が激化しており、一部の買い手はパッチと認証が確認されるまで展開を延期しています。

最終更新日: