アジア太平洋地域の電気自動車ワイヤレス充電機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

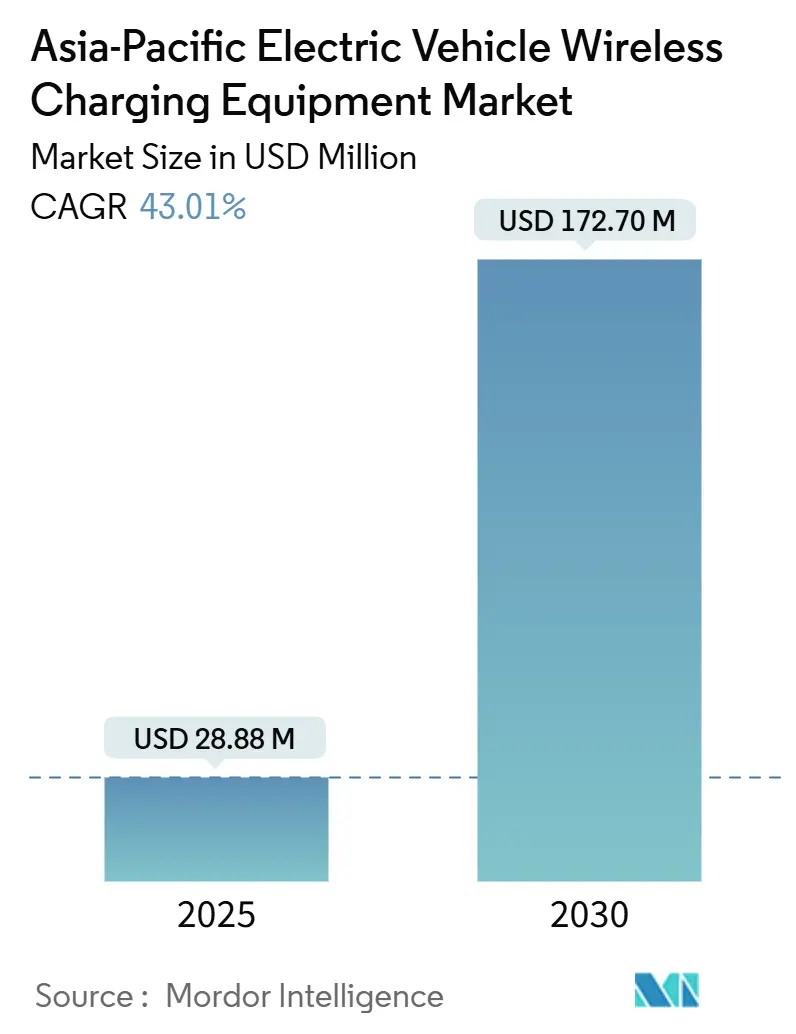

| 市場規模 (2025) | 28.88 百万米ドル |

| 市場規模 (2030) | 172.70 百万米ドル |

| 成長率 (2025 - 2030) | 43.01% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の電気自動車ワイヤレス充電機器市場分析

アジア太平洋地域の電気自動車ワイヤレス充電機器市場規模は2025年に2,888万米ドルと推定され、予測期間(2025年~2030年)にCAGR 43.01%で成長し、2030年までに1億7,270万米ドルに達する見込みです。

電気自動車(EV)ワイヤレス充電機器は、誘導磁気結合を通じて地上側送信機と車載受信機の間で非接触電力伝送を可能にします。このシステムは通常、電力エレクトロニクスおよび制御ユニットを備えた地上設置型パッドまたはコイルと、車両に組み込まれた二次コイルおよび整流器で構成されます。プラグイン充電と比較して、ワイヤレス充電はハンズフリー操作をサポートし、コネクタの機械的摩耗を低減し、デポ、タクシー乗り場、公共駐車施設での機会充電を可能にします。さらに、動的または走行中充電については、特定の道路回廊でのパイロット展開を通じて評価が進められています。

アジア太平洋地域は、EVワイヤレス充電機器の主要需要拠点です。同地域は、中国、日本、韓国を筆頭に、世界最大のEV製造基盤を有しています。また、主要都市における高い都市密度が路肩プラグイン充電インフラの拡張性を制限しており、ワイヤレス充電ソリューションの重要性が高まっています。さらに、同地域の政府および業界団体は、静的および動的ワイヤレス充電の両方に関する標準化イニシアチブおよびパイロットプログラムを積極的に支援しています。その結果、アジア太平洋地域は2030年までのEVワイヤレス充電エコシステムにおける高成長地域として位置付けられています【1】「EV充電インフラ展開のための政策シーケンシング」、国際クリーン交通委員会(ZEV移行評議会)、theicct.org。

レポートの主要ポイント

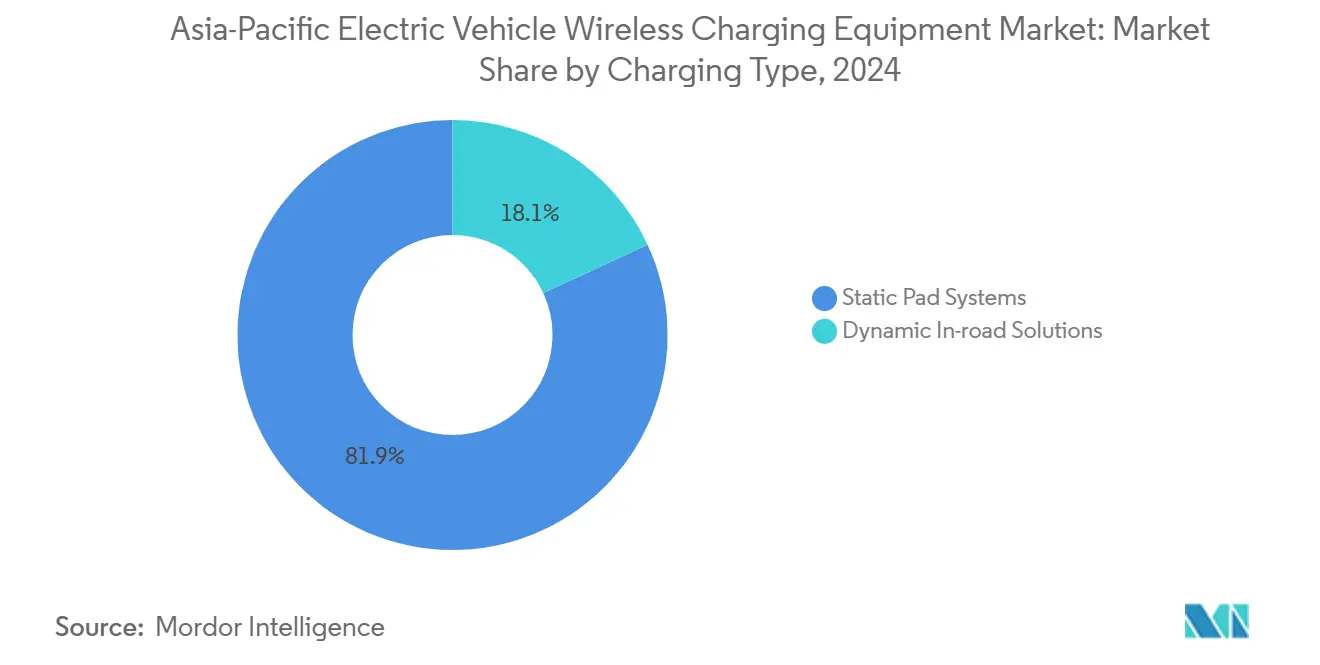

- 充電タイプ別では、静的パッドシステムが2024年に81.90%のシェアで首位を占め、動的路面内ソリューションは2030年までCAGR 62.05%で成長する見込みです。

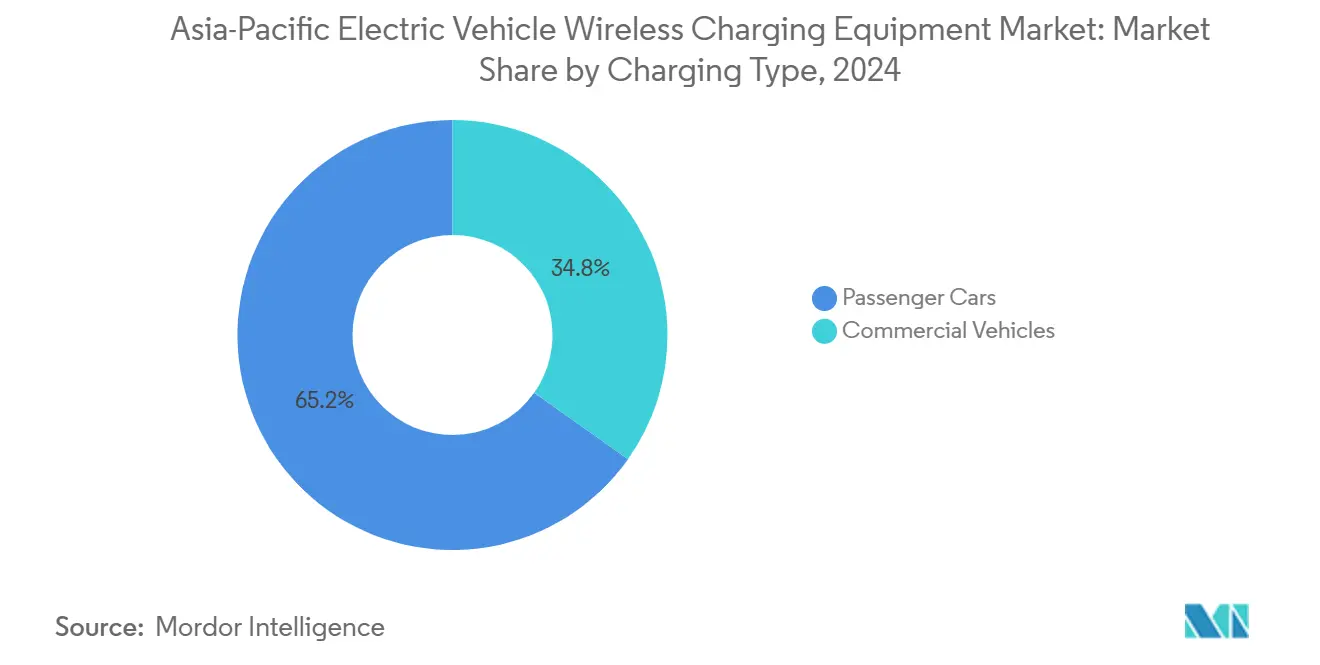

- 車両タイプ別では、乗用車が2024年の収益の65.20%を占め、バスおよびコーチは2030年までCAGR 48.22%で拡大する見込みです。

- 出力別では、11kW以下のユニットが2024年の市場規模の57.80%を占め、150kW超の設置は同期間にCAGR 70.30%で成長する見込みです。

- 設置場所別では、自宅ガレージが2024年の市場規模の71.20%を占め、高速道路車線プロジェクトは2030年までCAGR 57.21%で最も高い見通しを示しています。

- 技術プラットフォーム別では、誘導共振結合が2024年に74.30%のシェアで首位を占め、磁場整合マルチコイルシステムは2030年までCAGR 66.45%で成長する見込みです。

- 地域別では、中国が2024年の市場規模の74.22%を占め、東南アジアは2030年までCAGR 65.45%を記録し、最も急成長する地域となる見込みです。

アジア太平洋地域の電気自動車ワイヤレス充電機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 相互運用性標準の成熟 | +1.1% | 日本、韓国、オーストラリア;ASEANへの波及 | 中期(2〜4年) |

| フリート機会充電の経済性 | +1.0% | 中国の都市圏、日本、韓国;デポ集約型フリート | 短期(2年以内) |

| 動的路面内実証回廊 | +0.8% | 日本(万博関連)、中国・韓国の一部パイロット | 中期(2〜4年) |

| アジア太平洋地域OEMによるプレミアムEVへの機能採用 | +0.7% | 日本・韓国のプレミアムセグメント | 中期(2〜4年) |

| コイルおよびSiCパワーモジュールにおける現地サプライチェーンの拡大 | +0.6% | 中国、日本、韓国の製造クラスター | 長期(4年以上) |

| ハンズフリー充電に向けた自律走行対応 | +0.6% | アジア太平洋地域全域の高密度都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

相互運用性標準の成熟

相互運用性標準の成熟は、OEMおよびインフラプロバイダーのエンジニアリングリスクを低減します。これらの標準は、位置合わせ許容差、通信プロトコル、安全コンセプト、および認証経路を定義します。SAE J2954:2024のリリースは、OEMの調達決定に明確な基準点を提供し、共有充電サイト全体でのマルチブランド展開計画を支援します【2】「グローバルEV展望2024」、国際エネルギー機関、iea.org。

フリート機会充電の経済性

ワイヤレス充電は、車両稼働率が向上し手動操作が最小化されるユースケースにおいて最も強い価値提案を提供します。これは特に、バスデポ、タクシー待機列、および固定ルートのフリート運用に関連します。その結果、フリート展開は、民間乗用車の普及がより緩やかなペースで進む中でも、最初に拡大することが多いです。

動的路面内実証回廊

公開実証回廊は、路面下のコイル耐久性、運行速度でのエネルギー伝送、および交通機関当局の運用モデルを含むシステム信頼性の検証において重要な役割を果たします。日本では、万博関連イニシアチブが電気バス向けの走行中ワイヤレス充電を明示的に参照しています。これらのプログラムは可視性を高め、動的ワイヤレス充電コンセプトへの信頼を強化します。

プレミアムEVに向けたアジア太平洋地域OEMの機能採用

アジア太平洋地域では、プレミアムOEM戦略が採用の主要な触媒として機能します。工場装着の早期提供またはパイロット対応車両トリムは、導入済みベースの学習を支援し、受信機統合およびソフトウェア制御のサプライヤーエコシステム開発を加速します。ただし、OEMの投資決定は投資収益率および実世界の効率性と密接に結びついています。その結果、標準化とパフォーマンスの進展が引き続き重要な実現要因となります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資とROIの不確実性 | -1.30% | アジア太平洋地域全域;価格感応度の高い市場で最も顕著 | 短期(2年以内) |

| 効率性・位置合わせ・EMF適合の複雑性 | -1.00% | 都市部展開および高出力アプリケーション | 中期(2〜4年) |

| 工場装着モデルの限定性と型式認証のリードタイム | -0.80% | 日本・韓国(OEMゲーティング)、ASEAN輸入品 | 中期(2〜4年) |

| 高速有線充電からの競合圧力 | -0.60% | 中国・韓国(高出力DC整備の拡大) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資とROIの不確実性

ワイヤレス充電の展開には、地上インフラと車載受信機ハードウェアの両方への投資が必要です。これにより、多くのプラグイン充電代替手段と比較して総設置コストが増加します。公共駐車場など稼働率が不確実な場所や、電力料金が不利な場所では、回収期間が大幅に延長される可能性があります。このダイナミクスにより、早期採用はフリートおよび管理された使用環境に向かう傾向があります。

高い電力伝送効率を達成するには、精密な位置合わせ、コイル設計、および堅牢な異物検出・安全システムが必要です。これらの要件は、より高い出力レベルでより複雑になります。IEC 61980シリーズなどの国際的な枠組みへの適合は、安全なワイヤレス電力伝送に必要なエンジニアリングの強度を反映しています。さらに、実世界のパイロットプロジェクトでは、効率目標が許容可能なコスト閾値内で達成されない場合、パフォーマンスとコストのトレードオフがプログラムの遅延や範囲の修正につながることが示されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

充電タイプ別:静的が主導、動的が成長を牽引

静的ワイヤレス充電は市場の商業的な「主力」であり続け、2024年に81.90%のシェアを保持しています。このカテゴリーは、より明確な設置手順(ガレージ・デポ用パッド、既知の土木工事、予測可能なユーザー行動)と、路面埋め込みシステムと比較してより簡単な安全性・EMF検証経路の恩恵を受けています。アジア太平洋地域では、静的セグメントはまた、管理・監視・保守がより容易なプレミアム住宅およびフリートデポのユースケースに合致するため、初期展開の大部分が集中しています。

一方、動的ワイヤレス充電はパイロットから拡大中ですが、2030年までCAGR 62.05%で最も急成長するベクターになると予想されています。成長の論理は、継続的または機会的なエネルギー伝送が停車時間を削減し、車両・バッテリーのサイジング経済性を再構築できる高稼働ルート(交通回廊、物流車線)に結びついています。ただし、協調的なインフラ投資と長い許認可タイムラインが必要であり、これが静的パッドよりも立ち上がりが遅く、よりプロジェクトベースである理由です。

出力別:現在は低出力が主導、次は高出力

11kW以下のワイヤレス充電システムは、2024年の市場の57.80%を占めました。この範囲は、電気的なアップグレードが限られており位置合わせ要件が管理しやすい住宅および軽商業環境での強い採用を反映しています。さらに、この出力帯は、車両プラットフォーム全体で統合しやすい標準化されたパッド、受信機、および制御システムを備えた最も成熟した製品エコシステムを代表しています。

150kW超の高出力システムは、2030年までCAGR 70.22%で成長する見込みです。需要は、より短い停車時間と高い車両稼働率を優先するフリートおよびデポのユースケース、ならびに限られた時間または距離での意味のあるエネルギー伝送を必要とする回廊ベースのコンセプトによって牽引されています。ただし、採用は熱管理、EMF適合、安全検証を含むエンジニアリングの複雑性の増大によって制約されており、コストと実行リスクを高めています。

設置場所別:住宅が先行、高速道路は後続

自宅ガレージは最大の設置セグメントであり、2024年の市場シェアの71.20%を占めました。採用は、プレミアムな利便性のポジショニングによって牽引されており、プライベートユーザーはストレスのない充電と予測可能な可用性を重視します。実行の観点から、住宅設置は関係者が少なく、反復可能な展開モデルを可能にします。アジア太平洋地域では、住宅タワーやゲートコミュニティにおける構造化されたプライベート駐車場がこのトレンドをさらに支援しています。

高速道路車線設置は、2030年までCAGR 57.30%で成長する見込みであり、最も急成長する設置場所カテゴリーとなっています。これらのプロジェクトは通常、道路当局、電力会社、EPCコントラクター、および技術プロバイダーが関与する複数の利害関係者によるイニシアチブです。成長は、長距離移動と高稼働商業ルートを可能にする戦略的重要性に結びついています。ただし、公共予算、土木工事、および規制承認への依存により、展開タイムラインは依然として不均一です。

車両タイプ別:乗用車が主導、フリートが採用を加速

乗用車は2024年の市場収益の65.20%を占めました。早期採用は主に機能主導であり、ワイヤレス充電はプレミアム車両トリムにおける快適性とユーザーエクスペリエンスの差別化要因として位置付けられています。乗用車はまた、夜間充電などの標準化された使用パターンの恩恵を受け、OEMがアフターマーケット後付けではなく工場装着ソリューションを提供する場合、より明確な統合経路を持ちます。

商用車、特にバスおよびコーチは、2030年までCAGR 48.21%を記録する見込みです。フリートオペレーターは、稼働率の向上、手動操作の削減、および標準化されたデポ運用を通じてワイヤレス充電を正当化できます。予測可能なルートとスケジューリングにより回収期間がさらに短縮されるため、多くのパイロットプログラムおよび回廊展開が民間車両よりも交通フリートを優先する理由が説明されます。

技術プラットフォーム別:現在は成熟した誘導方式が主導、次はマルチコイル

誘導共振結合は2024年に市場の74.30%のシェアを保持しており、最も商業的に展開されているワイヤレス充電アーキテクチャとしての地位を反映しています。この技術は、確立されたサプライヤーエコシステムと、住宅、デポ、および管理された公共環境全体での実証済みのスケーラビリティの恩恵を受けています。アジア太平洋地域では、この成熟度がパイロット展開を超えて進もうとするOEMおよびインフラオペレーターの採用リスクを低減します。

磁場整合マルチコイルシステムは、2030年までCAGR 66.45%で成長する見込みです。成長は、位置合わせ感度を低減し実世界の使いやすさを向上させる必要性によって牽引されています。マルチコイル設計は有効充電ゾーンを拡大し、管理が行き届いていない駐車環境での充電成功率を向上させます。これは、展開が共有駐車施設や大規模フリート運用に拡大するにつれてますます重要になり、一貫性が投資収益率に直接影響します。

地域分析

地域別では、中国が2024年のアジア太平洋地域市場の74.22%を占め、同地域最大のEV保有台数と、ワイヤレス充電が運用効率を向上させるバスデポ、自律走行シャトル、構造化駐車場などのフリートアプリケーションの高い集中度に支えられています。中国は、同地域最大のEV保有台数と、ワイヤレス充電が運用効率を向上させるフリートアプリケーションの高い集中度を組み合わせることで、アジア太平洋地域のワイヤレスEV充電市場をリードしています。バスデポ、自律走行シャトルサービス、および構造化駐車施設は、反復可能な展開を通じた早期商業化を支援します。さらに、中国が静的設置と動的回廊実証の両方に資金を提供できる能力は、サイトあたりのコストを低下させ、位置合わせ、耐久性、安全性に関する学習を加速し、同地域における最大の収益貢献者としての地位を維持しています。

東南アジアは、政策に支援されたEVの拡大、高密度な都市環境、および標準が成熟し単位経済性が改善するにつれて段階的に拡大するクラスター型フリート主導の展開によって牽引され、2030年までCAGR 65.45%で最も急成長する市場となる見込みです。高密度な都市環境と限られた充電スペースは、フリートおよびシェアードモビリティにおけるハンズフリー充電の重要性を高めています。成長は、高密度都市とフリートデポでの初期展開から始まり、標準が成熟し単位経済性が改善するにつれて段階的に拡大するクラスター型展開モデルに従うと予想されます。

競合状況

ワイヤレスEV充電市場は中程度に集中しており、技術ライセンサー、自動車部品Tier-1サプライヤー、およびインフラインテグレーターの限られたグループを中心に構成されています。競合ポジショニングは、主に3つの要因によって形成されています:コア知的財産および相互運用性認証の所有権;OEM統合および検証プログラムへのアクセス;および信頼性、安全性、規制リスクを低減するフィールド展開の実績。その結果、初期の商業的勝利は、パフォーマンス保証が重要なフリートおよび交通アプリケーションにおいて特に、既存プレイヤーの優位性を強化する傾向があります。

技術ライセンサーは標準準拠のアーキテクチャとOEM対応のリファレンスデザインに注力し、Tier-1サプライヤーは車両統合、電力エレクトロニクス、および機能安全を重視します。インフラスペシャリストは、土木工事の調整、グリッドインターフェース、およびライフサイクルサービス能力を含むシステムレベルの提供を通じて差別化を図ります。これらのグループ間のパートナーシップは一般的であり、IP深度と自動車グレードの製造およびオンサイト実行を組み合わせる必要性を反映しています。アジア太平洋地域では、現地OEM、交通機関当局、およびEPCパートナーとの協力が規模拡大への主要な経路です。

競争はまた、静的充電と動的充電の分割によっても影響を受けます。静的システムは、デポや住宅サイト全体で繰り返し展開できる成熟した認証済みソリューションを持つプレイヤーに有利です。動的充電は依然としてよりプロジェクト主導型であり、成功は耐久性とコストを検証する政府支援のパイロットおよび回廊実証に結びついています。長期的には、標準化の進展とシステムコストの低下により参加が広がると予想されますが、近期の成長は実証済みの展開と強力なOEM関係を持つプレイヤーに集中したままです。

アジア太平洋地域の電気自動車ワイヤレス充電機器産業のリーダー企業

WiTricity Corporation

InductEV Inc.

Electreon Wireless Ltd.

HEVO Inc.(HEVO Power)

Plugless Power Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:日本の新エネルギー・産業技術総合開発機構(NEDO)は、関西電力、DAIHEN、大阪メトロ、大林組などが参加する大阪・関西万博2025の実証展示において、レベル4自律走行電気バスが路面に埋め込まれたコイルを介してワイヤレス充電を行うことを紹介しました。

- 2024年4月:WiTricityは、日本のEVワイヤレス電力伝送協議会の創設メンバーとなることを発表し、WiTricity Japan KKを設立する計画を表明しました。

- 2024年1月:日本のシナネンホールディングスは、WiTricityと正式なパートナーシップ協定を締結し、日本におけるWiTricityのワイヤレス充電システムの展開(ライセンス・業界団体活動を含む)を加速することを発表しました。

アジア太平洋地域の電気自動車ワイヤレス充電機器市場レポートの調査範囲

電気自動車ワイヤレス充電機器とは、地上側送信機(パッド・コイル+電力エレクトロニクス+制御)と車両側受信機(コイル+整流・制御)の間で非接触電力伝送を可能にするハードウェアおよび組み込み制御・通信システムを指し、静的(駐車中充電)および動的(走行中)ワイヤレス充電構成をサポートします。

調査範囲には、充電タイプ(静的および動的)、車両タイプ(乗用車および商用車)、出力(11kW以下、11〜50kW、50〜150kW、150kW超)、設置場所(住宅、商業施設・デポ、公共駐車場、高速道路・車線)、技術プラットフォーム(誘導共振結合、マルチコイル整合プラットフォーム、その他)、流通チャネル(OEMおよびアフターマーケット)、および地域(中国、日本、韓国、インド、オーストラリア、ASEAN、その他のアジア太平洋地域)によるセグメント化が含まれます。市場予測は金額(米ドル)ベースで提供されます。

| 静的 |

| 動的 |

| 乗用車 |

| 商用車 |

| 11kW以下 |

| 11〜50kW |

| 50〜150kW |

| 150kW超 |

| 住宅 |

| 商業施設・デポ |

| 公共駐車場 |

| 高速道路・車線 |

| 誘導共振結合 |

| マルチコイル整合プラットフォーム |

| その他 |

| OEM |

| アフターマーケット |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| 東南アジア |

| その他のアジア太平洋地域 |

| 充電タイプ別セグメント(金額、米ドル) | 静的 |

| 動的 | |

| 車両タイプ別セグメント(金額、米ドル) | 乗用車 |

| 商用車 | |

| 出力別セグメント(金額、米ドル) | 11kW以下 |

| 11〜50kW | |

| 50〜150kW | |

| 150kW超 | |

| 設置場所別セグメント(金額、米ドル) | 住宅 |

| 商業施設・デポ | |

| 公共駐車場 | |

| 高速道路・車線 | |

| 技術プラットフォーム別セグメント(金額、米ドル) | 誘導共振結合 |

| マルチコイル整合プラットフォーム | |

| その他 | |

| 流通チャネル別セグメント(金額、米ドル) | OEM |

| アフターマーケット | |

| 国・クラスター別セグメント(金額、米ドル) | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

1)現在主導している充電タイプと最も急成長している充電タイプはどれですか?

静的パッドシステムが2024年に主導し、動的路面内ソリューションが2030年までに最も急成長を記録します。

2)現在主導している車両タイプと急速に拡大している車両タイプはどれですか?

乗用車が現在の収益を主導し、商用車はフリートの経済性により急速に成長しています。

3)展開と将来の成長を牽引する出力範囲はどれですか?

11kW以下のシステムが現在主導し、150kW超のシステムが将来の成長を牽引します。

4)現在最も多い設置場所と最も高い成長が見込まれる場所はどこですか?

自宅ガレージが現在の設置を主導し、高速道路車線プロジェクトが最も急速に成長しています。

5)主導している技術プラットフォームと普及が進んでいる技術プラットフォームはどれですか?

誘導共振結合が現在主導し、マルチコイルプラットフォームがより広い採用に向けて普及しています。

最終更新日: