オンライン課金システム(OCS)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

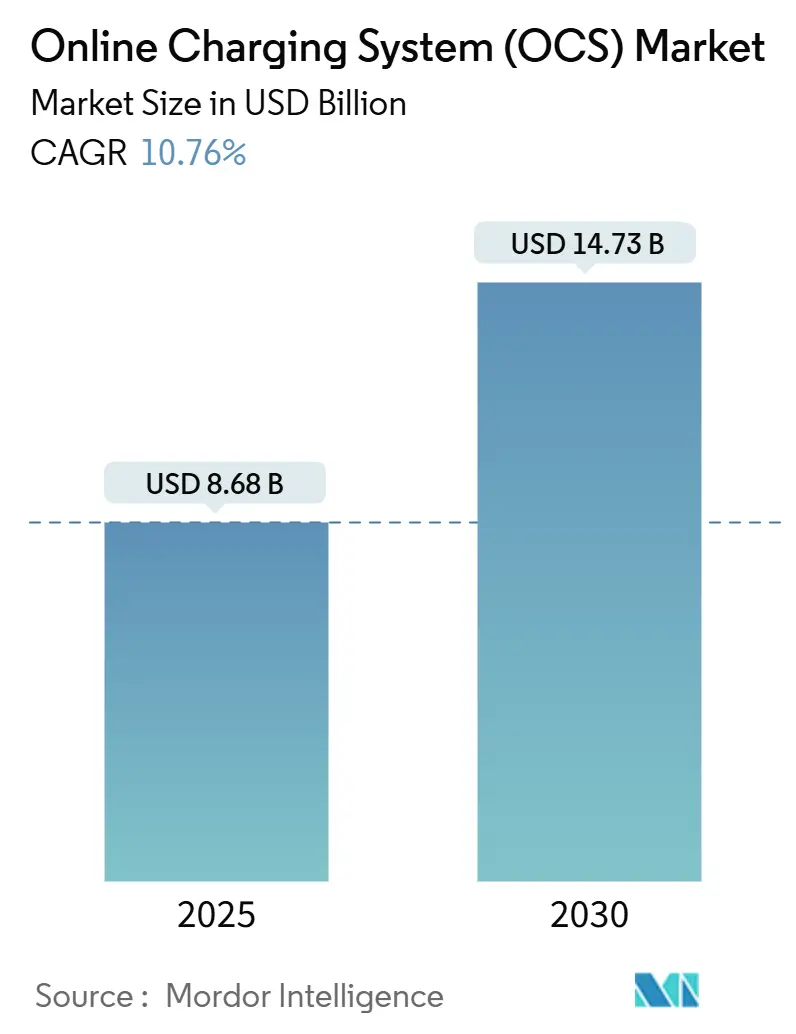

| 市場規模 (2025) | 8.68 十億米ドル |

| 市場規模 (2030) | 14.73 十億米ドル |

| 成長率 (2025 - 2030) | 10.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンライン課金システム(OCS)市場分析

オンライン課金システム市場規模は2025年に86.8億米ドルに達し、2030年までに147.3億米ドルに達すると予測されており、オペレーターがレガシー課金をリアルタイムのコンバージェントプラットフォームに置き換えるにつれて、年平均成長率10.76%で拡大しています。需要は、サブミリ秒のポリシー決定を必要とする5Gスタンドアローンの展開、動的価格設定を可能にするクラウドネイティブアーキテクチャ、およびサードパーティサービス向けネットワークAPIの収益化によって支えられています。イベントベース課金は最大のインストールベースを維持していますが、コンバージェント課金は音声、データ、デジタル収益ストリームを統合するため、より速いペースで拡大しています。オンプレミス展開が現在主流ですが、規制当局がデータ居住要件を明確化するにつれて、クラウド実装が加速しています。上位5社のベンダーが合計シェアの45%しか保有していないため、競争の激しさは抑制されており、IoT、エッジ、および業界横断的なユースケースに対応するニッチプレーヤーの余地が残されています。[1]TM Forum、「CSPのオープンデジタルアーキテクチャへの進捗評価」、tmforum.org

主要レポートのポイント

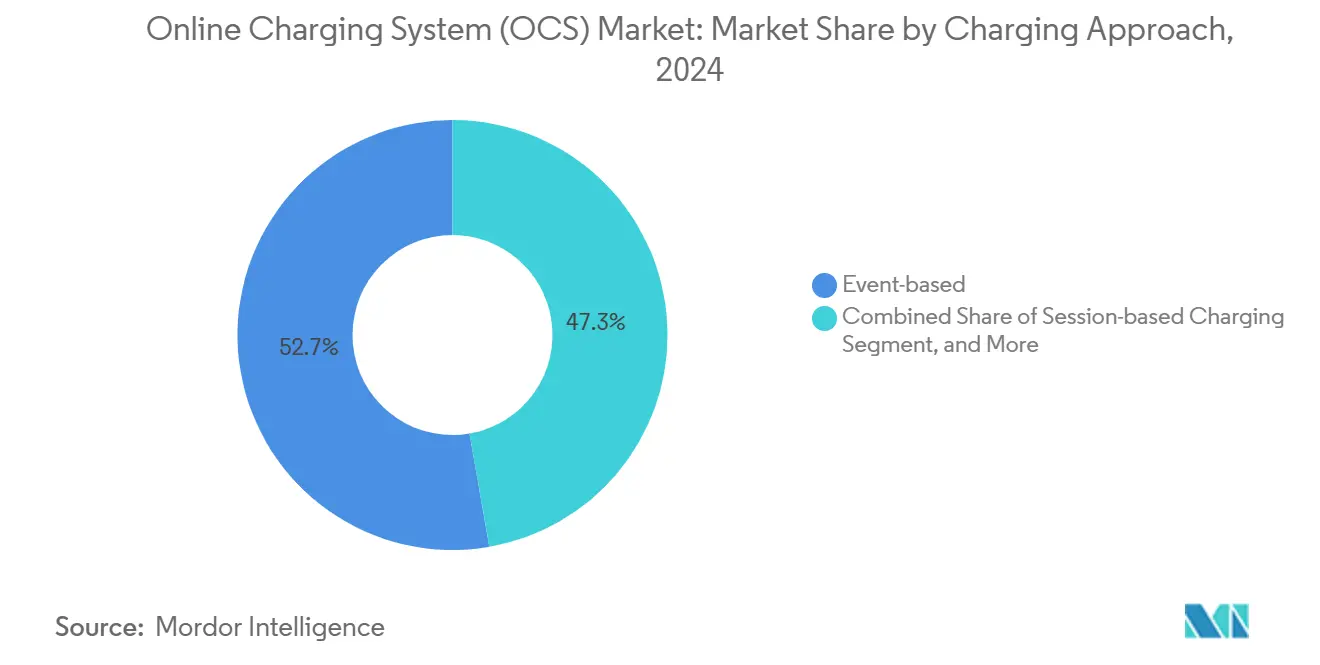

- 課金アプローチ別では、イベントベースモデルが2024年のオンライン課金システム市場シェアの52.73%をリードしました。コンバージェント課金システムは2030年に向けて年平均成長率11.78%で拡大すると予測されています。

- 展開モード別では、オンプレミスソリューションが2024年のオンライン課金システム市場規模の60.94%を占め、パブリッククラウドは2030年にかけて年平均成長率12.21%で拡大しています。

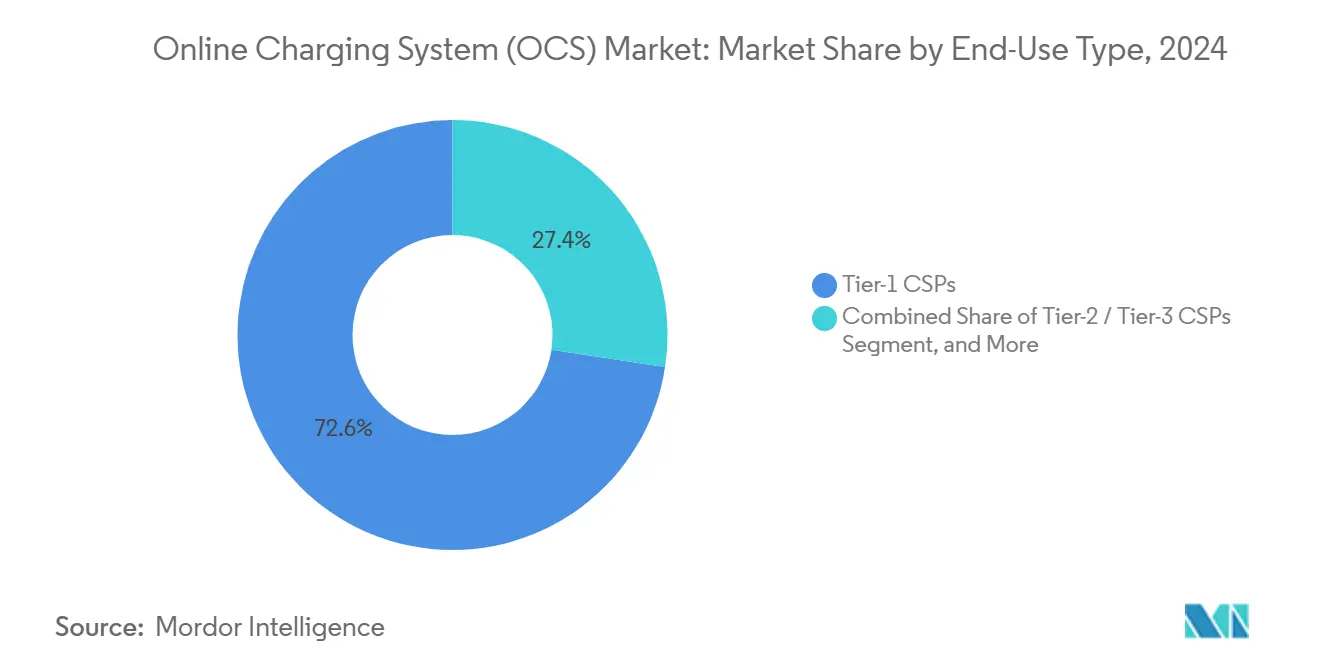

- エンドユーザータイプ別では、ティア1通信サービスプロバイダーが2024年のオンライン課金システム市場において収益の72.63%を占め、デジタルサービスプロバイダーは年平均成長率12.44%で最も速く成長しています。

- ネットワーク技術別では、4G/LTEが2024年のオンライン課金システム市場において収益の46.73%を占め、5Gスタンドアローン(CCS)は年平均成長率12.44%で最も速く成長しています。

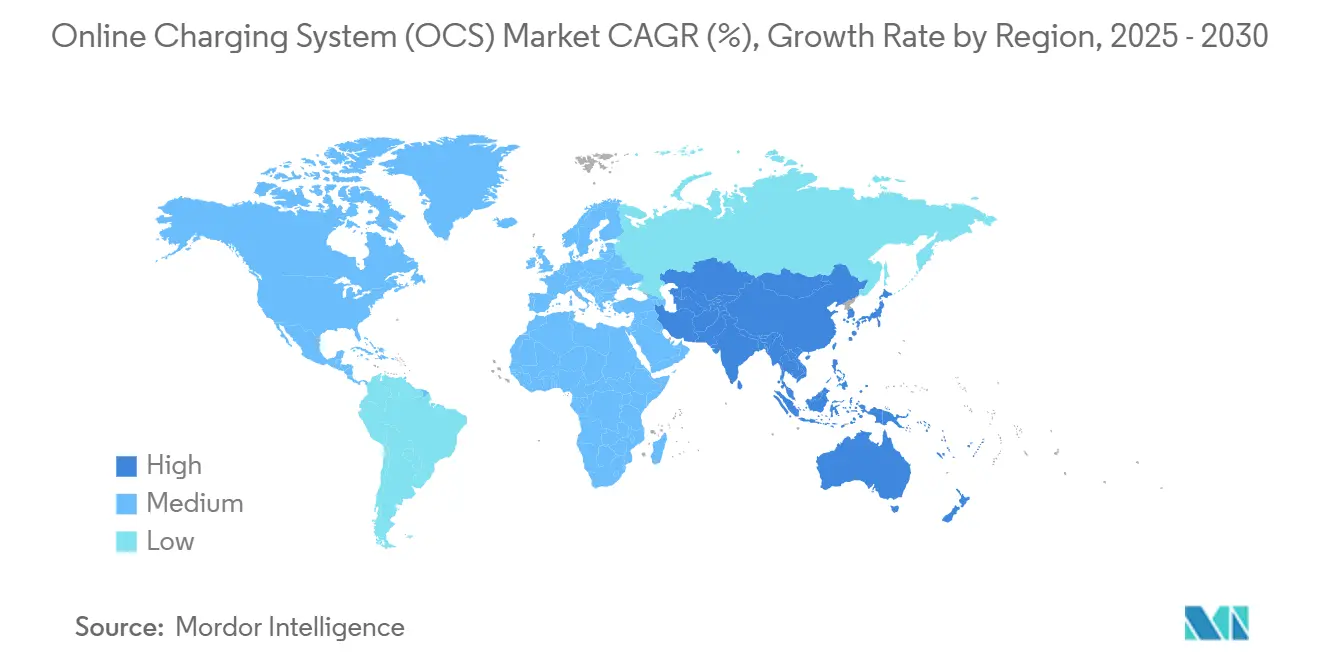

- 地域別では、北米が2024年のオンライン課金システム市場シェアの34.82%を占めましたが、アジア太平洋地域は2030年に向けて年平均成長率11.56%で上昇しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオンライン課金システム(OCS)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コンバージェントリアルタイム課金を必要とする5Gスタンドアローンの展開 | +2.8% | 北米、EU、APACコア市場での早期成果を伴うグローバル | 中期(2〜4年) |

| デバイスごとのレーティングを要求するIoT/M2M接続の急増 | +2.1% | APACコア、北米およびMEAへの波及 | 長期(4年以上) |

| コストと俊敏性のためのクラウドネイティブOSS/BSS導入 | +1.9% | EUおよび中国における規制上の制約を伴うグローバル | 短期(2年以内) |

| 新たな課金次元を解放するスピードベースのモバイルデータ料金 | +1.4% | 北米およびEU、APACへの拡大 | 中期(2〜4年) |

| 業界横断的な収益化を可能にするプラグアンドチャージPKIフレームワーク | +1.2% | EUおよび北米、APACでのパイロット展開 | 長期(4年以上) |

| エッジ展開OCSを促進する非確定的グリッド接続インセンティブ | +0.8% | EUおよび一部の北米市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンバージェントリアルタイム課金を必要とする5Gスタンドアローンの展開

商用5Gスタンドアローンネットワークはサービスベースアーキテクチャに依存しており、100ミリ秒以内に課金イベントをトリガーするため、オペレーターはレガシー3G/4Gおよび新しい5Gサービスにまたがるオンラインシステムを優先してオフラインメディエーションを廃止せざるを得ません。[2]Ericsson、「Ericssonが5G課金CSP顧客50社目を祝う」、ericsson.com50以上のライブ展開がすでにクラウドネイティブプラットフォーム上で1億5,000万人以上のサブスクライバーを処理しています。リアルタイムの収益化は現在、保証されたレイテンシと帯域幅に応じて価格が調整されるネットワークスライシングにまで拡張されています。3GPP仕様のリリース16および17は新しいトリガーポイントを正式化しており、包括的なプラットフォームアップグレードを不可避にしています。[3]3GPP、「3GPP仕様」、3gpp.orgこれらのアップグレードを優先するオペレーターは、製品ローンチの迅速化と収益漏洩に関する紛争の減少を報告しており、コンバージェント課金が5Gビジネスモデルの基盤レイヤーとして有効であることを実証しています。

デバイスごとのレーティングを要求するIoT/M2M接続の急増

断続的に接続される数十億台のデバイスが、以前はバッチ指向の課金を圧倒していたマイクロトランザクションを生み出しています。GSMAのガイドラインは、休眠デバイスを一時停止し、即座に再アクティブ化し、マルチティア価格プランの下で複合フリートに請求できるライフサイクル管理を求めています。[4]GSMA、「IoT収益化ガイドライン」、gsma.comインドのM2M規制は、単一の顧客ビューを維持しながら、機械トラフィック用の個別の課金プールを義務付けています。NB-IoTやLoRaWANなどの低電力ネットワークは月に数バイトしか送信しませんが、サービス拒否を防ぐためにサブ秒の認証とレーティングが必要です。そのため、オペレーターは1秒あたり数千のイベントを処理できるスケーラブルなレーティングエンジンを展開しますが、しきい値が満たされた場合にのみ請求書を決済し、超低価値トラフィックの収益性を維持します。

コストと俊敏性のためのクラウドネイティブOSS/BSS導入

マイクロサービスとコンテナオーケストレーションにより、リリースサイクルが数ヶ月から数週間に短縮され、自動スケーリングによって運用費用が最大40%削減されます。オープンデジタルアーキテクチャは、段階的な移行中にレガシースタックと共存するAPIセントリックな課金コンポーネントを規定しています。Optimaは、価格プランを微調整してリアルタイムで異常を検出するGeminiベースの自律エージェントを組み込むことで、商業的な成果を実証しました。この移行はパブリッククラウドの分析とAIサービスも解放しますが、データ主権規則により、多くのオペレーターは顧客データをオンプレミスに保持しながら、コンピューティング集約型のレーティング機能をハイパースケーラーにオフロードするハイブリッドアーキテクチャを採用しています。

新たな課金次元を解放するスピードベースのモバイルデータ料金

無制限データバンドルが収益を侵食したため、オペレーターはデータ量の代わりに保証されたスループットとレイテンシの価格設定を開始しました。リアルタイムのパフォーマンスデータが直接レーティングエンジンに供給され、測定速度が契約レベルを下回った場合に料金を調整し、ネット中立性の適用除外に対する公平性とコンプライアンスを確保します。サブスクライバーはセルフケアアプリ内でライブパフォーマンスダッシュボードを表示でき、知覚されるサービス品質と請求書を一致させます。米国とヨーロッパでのパイロットプログラムは、顧客が保証されたサービスレベルに対してプレミアムを喜んで支払うため、ユーザーあたりの平均収益が高くなり、モデルの商業的実行可能性を検証しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーシステム統合の複雑さと設備投資負担 | -1.8% | 広範なレガシーインフラを持つ成熟市場への影響が最も大きいグローバル | 短期(2年以内) |

| パブリッククラウド展開を遅らせるデータ主権規則 | -1.2% | 厳格なデータローカライゼーション要件を持つEU、中国、および一部の新興市場 | 中期(2〜4年) |

| 自動化を妨げるフィールドデバイスにおけるTLS/PKI普及率の低さ | -0.9% | すべての地域のIoT/M2M展開に特に影響を与えるグローバル | 中期(2〜4年) |

| プロジェクトを遅延させるISO-15118/CCS熟練人材の不足 | -0.7% | 業界横断的な課金導入が増加するにつれてAPACに拡大する北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーシステム統合の複雑さと設備投資負担

多くのオペレーターは、数十年にわたって進化した50以上の課金コンポーネントを依然として運用しており、現代的な置き換えを複雑にする複雑に絡み合ったデータフローを生み出しています。完全な刷新は1億米ドルを超え、3年間の移行期間を必要とする場合があります。オーバーレイ戦略は初期リスクを軽減しますが、並行システムの費用と技術的負債を延長します。二重運用はサポートコストを膨らませ、追加のインターフェースごとに統合テストの労力が倍増します。その結果、5Gの収益化機会が最も強い時期に俊敏性を妨げる変革の先送りが生じ、オペレーターのマージンを圧迫します。

パブリッククラウド展開を遅らせるデータ主権規則

EUデータ法、中国のサイバーセキュリティ法、および関連するローカライゼーション法令は、課金記録の保存場所と国境を越えた移動方法を規定しています。コンプライアンスにより、顧客識別子と財務データを国内の境界内に分割しながら、ステートレス機能をハイパースケーラーにオフロードするハイブリッドアーキテクチャが強制されます。オペレーターは、純粋なパブリッククラウドのコスト優位性を侵食する追加の暗号化、監査、および地域冗長性の費用を負担します。そのため、ベンダーはデータフローラインに沿って分割し、調達時に管轄コンプライアンスを証明できるモジュール式課金スタックを提供する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

課金アプローチ別:コンバージェントシステムが将来の成長を牽引

コンバージェント課金セグメントは2025年の収益ベースラインとして42.4億米ドルを獲得し、オンライン課金システム市場全体を上回る年平均成長率11.78%を記録すると予測されています。イベントベースエンジンは依然としてほとんどのレガシー音声およびSMSトラフィックを処理していますが、オペレーターは顧客残高を統合してクロスサービスバンドルを可能にするためにコンバージェントプラットフォームを好みます。この統合により、デュアルスタック環境を悩ませるデータ調整エラーが排除され、ライセンス料が削減され、マーケティングチーム向けのシングルビュー分析が可能になります。

コンバージェントエンジンはまた、1つのランタイムで高度な5Gスライス課金、IoTフリートレーティング、およびパートナー決済をサポートします。これらはイベントベーススタックが欠いている機能です。早期採用者は、開発者が宣言型APIを通じて新しい価格プランを設定できるため、製品ローンチサイクルが短縮されたと報告しています。規制当局は、コンバージェントシステムが生成する簡略化された監査証跡を評価し、コンプライアンスコストを削減しています。その結果、コンバージェントプラットフォームのオンライン課金システム市場規模は、2030年までに総収益の55%以上を占めると予測されています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:オンプレミスの優位性にもかかわらずパブリッククラウドが拡大

オンプレミスソリューションは、オペレーターが機密性の高い課金データに対するローカルコントロールを好むため、2024年の市場収益の60.94%を維持しました。それでも、パブリッククラウド展開は年間12.21%で成長しており、ハイパースケーラーのコスト効率とネイティブAIサービスに後押しされて、2030年までに35%以上のシェアを超える可能性があります。日本、オーストラリア、ブラジルのオペレーターは、レイテンシペナルティなしにマルチゾーンクラウドリージョンで本番グレードのレーティングエンジンをすでに運用しています。

クラウドホスト型課金は設備投資を削減し、従量課金制の経済性を導入し、災害復旧テストを加速します。しかし、安全なキー管理と規制報告に関する新たな責任を課します。ベンダーは、規制当局を満足させるための組み込みコンプライアンスダッシュボードとジオフェンシングを含むSaaSオファーで対応しています。パブリッククラウドインスタンスのオンライン課金システム市場規模は、より明確なローカライゼーション規則とクラウドセキュリティコントロールへの信頼の高まりと連動して上昇するでしょう。

エンドユーザータイプ別:デジタルサービスプロバイダーが成長エンジンとして台頭

ティア1 CSPは2024年に収益の72.63%を占め、その全国的なフットプリントと高可用性課金の必要性を反映しています。それにもかかわらず、デジタルサービスプロバイダー、ライドヘイリング、ビデオストリーミング、フィンテック、ゲームプラットフォームは、2030年まで年間12.44%拡大する最も速く成長する顧客グループとなるでしょう。これらの企業は通信接続に依存していますが、レガシーの音声中心の課金に縛られない詳細なオンザフライの収益化を求めています。

DSPは、ユーザーの成長に合わせて弾力的にスケールし、アプリ内決済ゲートウェイとシームレスに統合するクラウドネイティブのサブスクリプションモデルを好みます。彼らの成功は、より小規模なCSPやMVNOに対して、ニッチを守るために同様に俊敏な課金スタックを採用するよう圧力をかけています。オンライン課金システム産業は今や通信事業者をはるかに超えており、課金を任意のデジタルビジネス向けの独立したSaaSレイヤーとしてパッケージ化するベンダー戦略を検証しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

ネットワーク技術別:5Gスタンドアローンがプレミアム成長を牽引

4G/LTEは依然として2024年収益の46.73%を生み出していますが、5Gスタンドアローンはほとんどの新規案件を獲得し、ネットワークスライス課金、エッジコンピュート収益化、超低レイテンシアプリケーションの恩恵を受けて年平均成長率11.65%で拡大すると予測されています。非スタンドアローン5Gはこれらの機能を欠いているため、オペレーターは完全なスタンドアローンコアへのアップグレードを加速しています。

スタンドアローン課金はNFVおよびSDNコントローラーと統合し、個々のユーザープレーンまでリアルタイムのリソース価格設定を可能にします。また、産業オートメーション向けのクオリティオンデマンドや保証されたジッターなどのAPIベースの収益モデルも支えています。リリース18標準が追加の課金可能イベントを導入するにつれて、スタンドアローンネットワークに関連するオンライン課金システム市場規模はレガシー技術に対するリードを拡大し続けるでしょう。

地域分析

北米は、早期のスタンドアローン展開とハイブリッドクラウドを受け入れる実用的なデータ規制体制により、2024年に収益の34.82%を提供しました。オペレーターは、確定的なパフォーマンスに対して支払うメディア、自動車、ヘルスケアクライアント向けにプレミアムネットワークスライスを収益化し、AI支援レーティングエンジンの採用を促進しています。3つの全国規模のプレーヤー間の競争はイノベーションを活発に保ち、解約率を低く抑え、この地域のリーダーシップを確固たるものにしています。

アジア太平洋地域は、インド、ベトナム、インドネシア全体でのグリーンフィールド5G構築に牽引され、2030年に向けて年平均成長率11.56%の予測で最も速く成長する地域です。これらの国の政府は国内クラウド施設を推進しており、オペレーターはレガシーメインフレームを完全に迂回してコンテナ化された課金にリープフロッグすることができます。中国のローカライゼーション義務は国内クラウドプロバイダーへのビジネスを誘導していますが、そのサブスクライバーベースの規模は、地元インテグレーターと提携するグローバルベンダーにとって重要な収益プールとなっています。

ヨーロッパと中東は、厳格なプライバシーおよび支払い透明性法の下で近代化を続けています。例えば、代替燃料インフラ規制は充電ポイント価格のリアルタイム報告を義務付けており、通信事業者はこれを業界横断的なAPI製品のテンプレートとして見ています。アフリカと南米は、低いARPUを補うためにコスト最適化されたクラウド戦略を追求し、ライセンス料を使用量ベースのサブスクリプションと交換するSaaS課金を選択することで、グローバルなオンライン課金システム市場を多様化しています。

競合環境

オンライン課金システム市場は中程度の集中度を示しており、Oracle、Amdocs、SAP、Ericsson、Huaweiが合計で収益の45%を支配しています。これらの既存企業は長期的なBSSコントラクトを活用していますが、そのモノリシックアーキテクチャはMATRIXX Software、Optiva、Cerillionなどの純粋クラウドの挑戦者からの圧力に直面しています。小規模なベンダーは、製品の幅よりも俊敏性が重要なグリーンフィールド5GまたはIoTプロジェクトを獲得し、迅速な展開とAI機能に優れています。

機器メーカーは課金をコアネットワーク機能とバンドルし、調達サイクルの短縮を求めるオペレーターにアピールするシングルベンダーの説明責任を提供しています。50のライブ5G課金ネットワークでのEricssonの成功はこの相乗効果を例示しています。同時に、Optimaは価格プランを自律的に調整し、顧客クエリを処理する大規模言語モデルエージェントを組み込むことで差別化しています。このようなAIネイティブ機能は、評価基準を機能チェックリストから価値実現までの時間指標に再形成しています。

ベンダーが垂直統合とAPI標準化を目指す中、合併とパートナーシップが加速しています。ネットワークAPIを商業化するためのEricssonとのオペレーター主導の合弁事業は、パートナー決済にコンバージェント課金を必要とする新しい収益ストリームを浮き彫りにしています。業界横断的な収益化が成長するにつれて、通信と隣接セクターの両方でコンプライアンスを証明できるサプライヤーが、レガシーの音声データレーティングに限定されたライバルを上回るでしょう。

オンライン課金システム(OCS)産業リーダー

Amdocs Limited

Oracle Corporation

SAP SE

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:OptivaはGoogle Gemini上で動作するエージェントAIを課金エンジンに統合し、中東および米州のオペレーター全体でケア、オペレーション、セールス向けの自律エージェントを展開しました。

- 2024年10月:Ericssonは5G課金ソリューションの顧客数が50社を超え、20のライブネットワークが1億5,000万人のサブスクライバーをサポートしています。

- 2024年9月:グローバル通信事業者のコンソーシアムがEricssonと合弁事業を設立し、CAMARA仕様に準拠した標準化されたネットワークAPIを商業化しました。これには開発者課金のための統一された課金インターフェースが必要です。

- 2024年9月:AllegoはEV自動課金のための暗号化証明書を使用したISO-15118プラグアンドチャージ技術のヨーロッパ全域展開を開始しました。

グローバルオンライン課金システム(OCS)市場レポートの範囲

| イベントベース課金 |

| セッションベース課金 |

| コンバージェント課金システム(CCS) |

| オンプレミス |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| ティア1通信サービスプロバイダー |

| ティア2/ティア3 CSP |

| 仮想移動体通信事業者(MVNO) |

| デジタルサービスプロバイダー(DSP) |

| 3G以前 |

| 4G/LTE |

| 5Gスタンドアローン(CCS) |

| IoT/LPWAN |

| 北米 |

| 南米 |

| ヨーロッパ |

| アジア太平洋 |

| 中東およびアフリカ |

| 課金アプローチ別 | イベントベース課金 |

| セッションベース課金 | |

| コンバージェント課金システム(CCS) | |

| 展開モード別 | オンプレミス |

| パブリッククラウド | |

| プライベートクラウド | |

| ハイブリッドクラウド | |

| エンドユーザータイプ別 | ティア1通信サービスプロバイダー |

| ティア2/ティア3 CSP | |

| 仮想移動体通信事業者(MVNO) | |

| デジタルサービスプロバイダー(DSP) | |

| ネットワーク技術別 | 3G以前 |

| 4G/LTE | |

| 5Gスタンドアローン(CCS) | |

| IoT/LPWAN | |

| 地域別 | 北米 |

| 南米 | |

| ヨーロッパ | |

| アジア太平洋 | |

| 中東およびアフリカ |

レポートで回答される主要な質問

オンライン課金システム市場は2030年までにどのような収益を生み出すか?

予測では、市場は年平均成長率10.76%で2030年までに147.3億米ドルに達するとされています。

通信課金において最も速く成長している課金アプローチはどれか?

コンバージェント課金システムは、音声、データ、デジタルサービスを統合する能力により、年平均成長率11.78%で拡大しています。

5Gスタンドアローンネットワークは課金アップグレードにどのような影響を与えているか?

5Gスタンドアローンは、オンライン課金プラットフォームのみが提供できるリアルタイムのサブ100ミリ秒のポリシー決定を義務付けており、近代化プログラムを加速しています。

オペレーターが課金をパブリッククラウドに移行している理由は何か?

ハイパースケールプラットフォームは総所有コストを最大40%削減し、組み込みのAI分析を提供しますが、データ主権規則によりハイブリッド構成が必要になることが多いです。

デジタルサービスプロバイダーは課金エコシステムにおいてどのような役割を果たしているか?

ストリーミングやライドヘイリングプラットフォームなどのDSPは、接続依存サービスに通信グレードの課金を必要とし、年平均成長率12.44%で最も速く成長する顧客セグメントです。

最終更新日: