アジア太平洋地域の決済市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

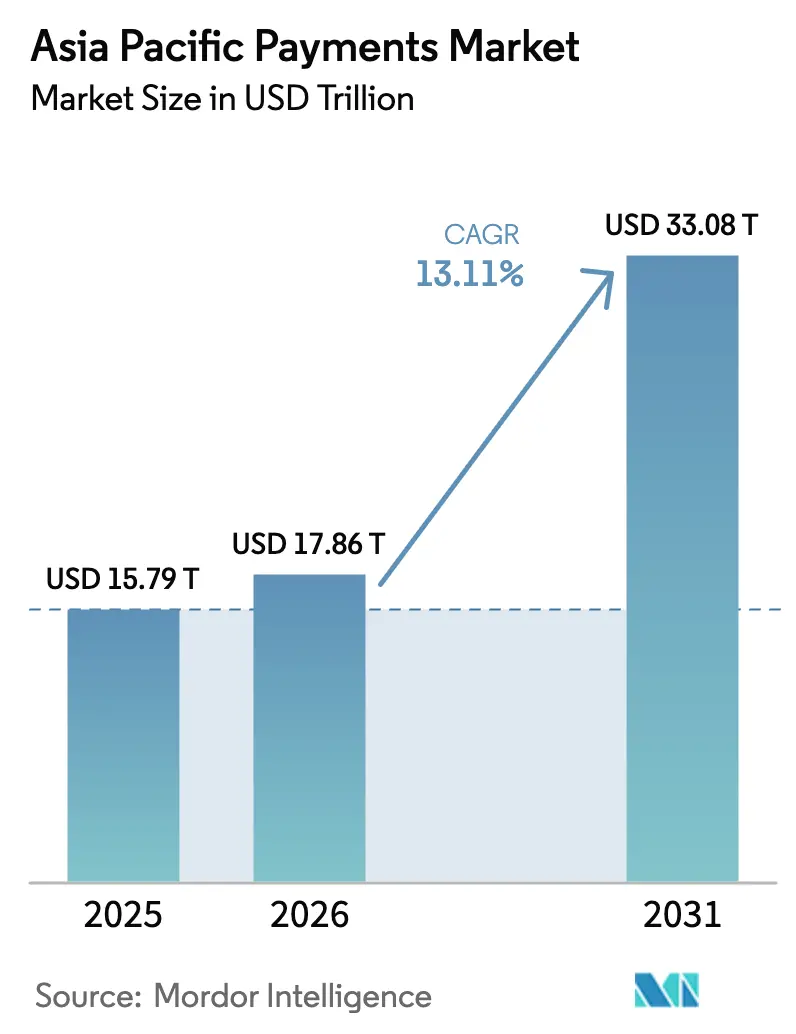

| 基準年の市場規模 (2025) | 15.79 兆米ドル |

| 市場規模 (2026) | 17.86 兆米ドル |

| 市場規模 (2031) | 33.08 兆米ドル |

| 成長率 (2026 - 2031) | 13.11% CAGR |

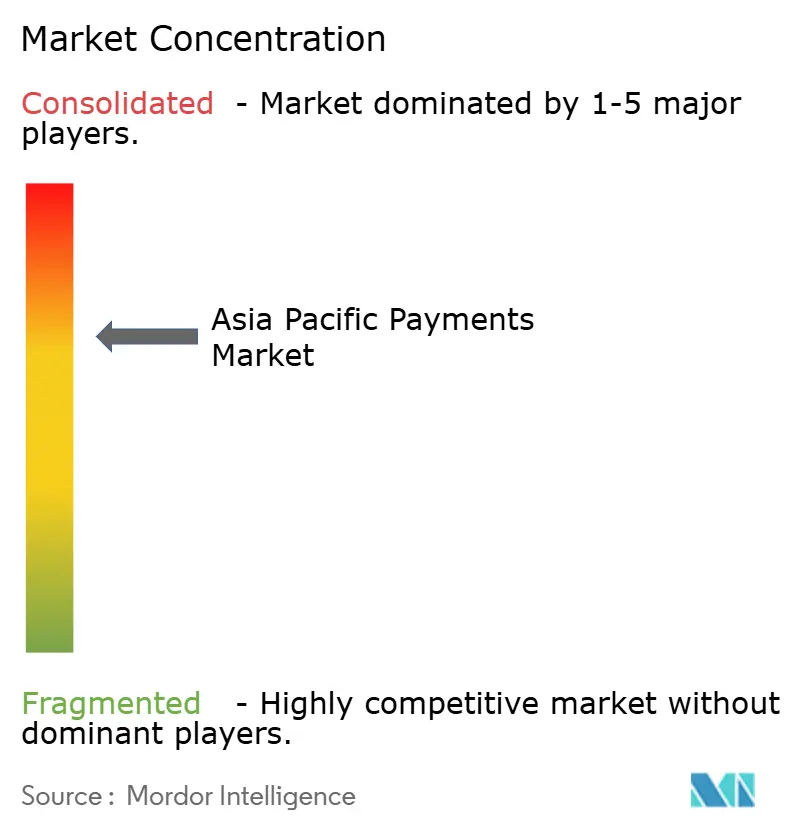

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の決済市場分析

アジア太平洋地域の決済市場規模は2025年に15兆7,900億米ドルと評価され、2026年の17兆8,600億米ドルから2031年には33兆800億米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は13.11%です。急速なデジタル化、大規模なスマートフォン普及、および政府主導のリアルタイム決済インフラがこの成長軌道を支えています。スーパーアプリのエコシステムは金融サービスを従来のカード商品をはるかに超えて拡大させており、クロスボーダーQRおよびアカウント間連携が決済サイクルを短縮し、加盟店の運営コストを削減しています。既存のカードネットワークはトークン化を組み込み、ローカルウォレットと提携することで、プラスチックカードの利用が減少する中でもデータインサイトを維持しています。同時に、決済詐欺の高度化が進む中、プロセッサーや加盟店はユーザー体験を損なうことなく進化する脅威ベクターに対応できる人工知能リスクエンジンへの投資を強化しています。

主要レポートのポイント

- 決済手段別では、デジタルウォレットが2025年のアジア太平洋地域の決済市場シェアの65.12%を占めてトップとなり、後払い決済(BNPL)は2031年にかけて年平均成長率(CAGR)14.35%で拡大しています。

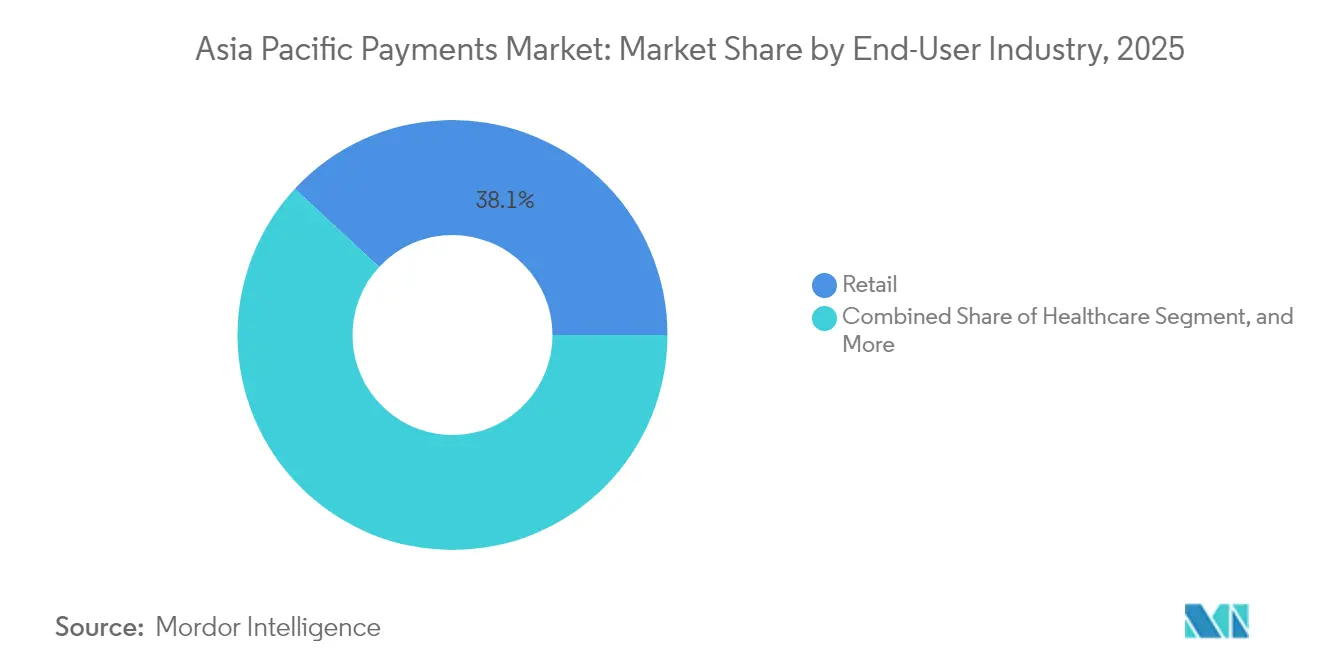

- エンドユーザー産業別では、小売がアジア太平洋地域の決済市場における2025年の決済量の38.10%を占め、ヘルスケアは2031年にかけて年平均成長率(CAGR)13.42%で拡大すると予測されています。

- 国別では、中国が2025年のアジア太平洋地域の決済市場において収益の43.05%を占め、インドは2031年にかけて最高の予測年平均成長率(CAGR)14.05%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の決済市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 急速なEコマースおよびモバイルコマースの拡大 | +3.3% | 中国、インド、東南アジアに集中するグローバル市場 | 中期(2〜4年) |

| 政府主導のリアルタイム決済インフラとデジタル化プログラム | +2.7% | インド、タイ、シンガポール、マレーシア、フィリピン | 短期(2年以内) |

| スマートフォンおよびインターネット普及率の上昇 | +2.0% | インドネシア、ベトナム、フィリピン、中国・インドの農村部 | 長期(4年以上) |

| 後払い決済(BNPL)の急速な普及 | +2.4% | オーストラリア、シンガポール、マレーシア、タイ、都市部市場 | 中期(2〜4年) |

| クロスボーダーQRおよびリアルタイム連携 | +1.6% | 東南アジア中核地域、南アジアへの波及 | 中期(2〜4年) |

| トークン化によるウォレット内カードセキュリティの強化 | +1.1% | グローバル、シンガポール・香港での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速なEコマースおよびモバイルコマースの拡大

アジア太平洋地域のオンライン小売売上高は2024年に急増し、モバイル取引はすでに中国とインドにおけるデジタルコマース全体の70%以上を占めています。クロスボーダーショッピングの拡大により、加盟店はマルチ通貨チェックアウト、リアルタイム外国為替、および高コストのコルレス銀行経路を回避するオーケストレーションルーティングに対応することを余儀なくされています。決済オーケストレーションプラットフォームは統合APIを展開し、小売業者が承認率を最大化し手数料を最小化するためにアクワイアラーや決済手段を動的に切り替えられるようにしています。スーパーアプリに組み込まれたソーシャルコマース機能はチェックアウトを汎用化し、ユーザーを閉じたエコシステム内に留めるロイヤルティプログラム、キャッシュバック、パーソナライズされたオファーへの関心を新たに高めています。規制サンドボックスは消費者保護とイノベーションの速度のバランスを取ろうとしていますが、市場間での実施の不均一さが機動力のあるフィンテック企業に一時的な裁定機会をもたらしています。

政府主導のリアルタイム決済インフラとデジタル化プログラム

公共部門のインフラは、即時決済の標準化、取引手数料の削減、データ主権の確立を通じてアジア太平洋地域の決済市場を形成しています。インドのUPIは2024年に1,310億件の取引を処理し、タイのPromptPayは150億件を突破し、政府主導の決済インフラが民間ネットワークが歴史的に要してきた時間のほんの一部でスケールできることを証明しました。シンガポールのProject Orchidのようなプログラマブルマネーの試験運用では、決済そのものの中で自動税収、エスクロー、コンプライアンストリガーが発動する仕組みを探求しており、照合サイクルを数日から数秒に短縮しています。中央銀行によるコア決済インフラの監督はシステミックリスクへの懸念を低下させ、独自のスイッチングではなく付加価値サービスで差別化しなければならない既存事業者への競争圧力を高めています。国内フローへの可視性の向上は金融政策ツールも強化し、規制当局がストレスポイントを早期に特定し、ターゲットを絞った流動性措置で介入できるようにしています。

スマートフォンおよびインターネット普及率の上昇

モバイルブロードバンドアクセスの年間8〜12%の成長は、アジア太平洋地域の決済市場に新たなマイクロ加盟店および個人間取引の収益プールを開拓しています。インドネシアとベトナムでは、多くのユーザーが銀行支店ではなくモバイルウォレットを通じて初めて正式な金融サービスを体験しており、従来のカード普及経路を迂回するブランドロイヤルティを生み出しています。5Gへのネットワークアップグレードにより生体認証の応答時間が改善され、遅延が歴史的に誤拒否を増加させてきたリスクの高い遠隔地での離脱率が低下しています。モバイルネットワーク事業者が決済分野に進出するにつれ、電気通信規制当局の影響力が増しており、電子マネーライセンスを保有したり預金取扱機関と提携したりするケースが多くなっています。農村地域ではインフラの断片化により信頼性のギャップが依然として存在しますが、フィリピンとインドにおける衛星バックホールの取り組みは、これまで現金に限られていた地域にデジタル決済を普及させる広範なカバレッジを約束しています。

後払い決済(BNPL)の急速な普及

BNPL規制は2024年に急速に成熟し、マレーシア、タイ、シンガポールがライセンス、資本、および情報開示要件を導入しました。[1]オーストラリア証券投資委員会、「ASICが後払い決済セクターに関するレポートを公表」、asic.gov.au明確なルールが加盟店と貸し手を安心させ、世界的な金利上昇の中でもBNPL取引量の二桁成長を促進しています。オーストラリアの先駆者であるAfterpayとZipは、リボルビング金利ではなく透明な手数料に焦点を当てた引受モデルを輸出しており、このアプローチは従来のクレジットカードを敬遠するZ世代の人口層に共鳴しています。EコマースのショッピングカートやデジタルウォレットへのBNPLの統合により、購入意図の時点でワンクリックの分割払いオファーが可能となり、ファッション、電子機器、旅行などのカテゴリーの平均注文額を押し上げています。リスクモデルはモバイルチャージから配車サービスの利用履歴に至る代替データを活用して支払い能力を評価していますが、規制当局は過剰な借り入れを抑制するために厳格な消費者保護の情報開示を求めています。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 断片化したクロスボーダー規制 | -0.8% | 小規模市場およびクロスボーダー回廊に特に影響するグローバル市場 | 長期(4年以上) |

| 決済詐欺の高度化 | -0.5% | 高取引量市場:中国、インド、オーストラリア、シンガポール | 短期(2年以内) |

| 加盟店手数料およびインターチェンジの圧縮 | -0.4% | 先進市場:オーストラリア、日本、韓国、シンガポール | 中期(2〜4年) |

| ゼロ手数料即時決済インフラによる銀行収益の侵食 | -0.3% | 政府主導システムを持つインド、タイ、マレーシア、フィリピン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

断片化したクロスボーダー規制

アジア太平洋地域の決済市場を展開する決済プロバイダーは、互いの承認をほとんど認め合わない複数のライセンス制度に直面しています。マネーロンダリング対策の閾値、外国為替上限、データローカライゼーションの要件は管轄区域によって異なり、コンプライアンスコストを引き上げ、新製品の展開を遅らせています。小規模なフィンテック企業は初期展開を2〜3市場に限定することが多く、既存のコンプライアンスフレームワークを持つ既存事業者に広域の地域機会を譲っています。ASEAN決済コネクティビティのロードマップは2027年までにルールを調和させることを目指していますが、個々の政府が国内の金融安定性への懸念を優先するため、関係者は延長されたタイムラインを示しています。政策の整合が実現するまでは、十数の管轄区域にわたる冗長な規制報告を維持できる規模の大きなプラットフォームにスケールメリットが集中します。

決済詐欺の高度化

合成IDの作成とアカウント乗っ取り戦術は前年比35%増加し、特に数秒で取消不能な形で決済が完了するリアルタイム決済エコシステム内で顕著でした。インドは2024年に95,000件のUPI詐欺未遂を記録し、低額取引に摩擦を加える新たなトークン化とデバイスバインディングの義務化につながりました。詐欺グループは、相互支援要請に依存する法執行機関の対応が遅い中、シームレスなクロスボーダーフローを悪用して検知前に複数のウォレットに盗んだ資金を分散させています。そのためプロセッサーは、不可能なデバイス位置のジャンプなどの行動異常をミリ秒単位でフラグを立てる機械学習を組み込んでいますが、継続的なアルゴリズムトレーニングが運営費を押し上げています。専任の詐欺対策チームを持たない加盟店はチャージバックの急増リスクにさらされており、受け入れ、リスク、回収を一つのSLAの下にまとめたマネージドサービスモデルへの需要を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済手段別:デジタルウォレットがトークン化を牽引

デジタルウォレットは2025年のアジア太平洋地域の決済市場の65.12%を占め、ロイヤルティ、融資、ライフスタイルサービスをワンタップで統合した統一インターフェースへの消費者の需要を反映しています。このセグメントの優位性は、QRコードの普及、近距離無線通信のアップグレード、および農村市場に浸透する低コストスマートフォンにプリインストールされたOEMウォレットによって支えられています。カードネットワークはトークン化を推進しており、VisaのToken Serviceだけで2024年に地域全体で20億米ドルの増分取引量を生み出しました。このセキュリティレイヤーにより、物理的なプラスチックカードが後退する中でもカードはウォレット内で引き続き重要な役割を果たしており、直接競争ではなくインフラの適応によって既存の収益源を維持できることを示しています。BNPLはこのエコシステム内に位置し、チェックアウト時にワンクリックの分割払いが文脈に応じて表示されることで、ユーザーが2つの別々のサービスではなく単一のサービスとして認識する決済とクレジットのシームレスな融合を生み出しています。非接触型の店頭決済ソリューションは、速度が豊富なアプリ内体験よりも重視される交通機関やファストフードレストランにおいて引き続き重要です。一方、アカウント間リアルタイム決済は、シンガポールやオーストラリアを中心にゼロインターチェンジモデルを好むコスト意識の高い加盟店の間で最も急速に成長しています。

多要素認証に関する規制上の義務は競争環境を鋭くしています。なぜなら、トークンライフサイクル管理ルールを遵守しながらシームレスなユーザー体験を維持できるのは、深いエンジニアリングリソースを持つプラットフォームのみだからです。デジタルウォレット取引におけるアジア太平洋地域の決済市場規模は2031年までに21兆1,500億米ドルに達すると予測されており、個人間および小売の両方の場面でウォレット決済インフラの継続的な優位性が浮き彫りになっています。小規模な電子マネーアプリはグローバルスキームからトークンサービスをホワイトラベルで利用することが多いですが、フロントエンドのブランディングと顧客関係を維持することで、データ収集がローカルに留まることを確保しています。現金は農村経済で依然として流通していますが、消費者支出全体に占めるシェアは毎年低下しており、QRと非接触型カードタップの両方を単一デバイスで処理できるハイブリッド受け入れハードウェアを必要とする二重軌道の進化を示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアのデジタル化が加速

小売は2025年の取引量の38.10%を占め、Eコマースおよび実店舗における食料品、アパレル、電子機器支出の規模を反映しています。しかしヘルスケアは2031年にかけて年平均成長率(CAGR)13.42%で最も急成長するエンドユーザーとして台頭しており、アジア太平洋地域の決済市場規模の将来的な拡大への重要な貢献者となっています。パンデミック期間中に導入された遠隔医療プラットフォームは定着しており、政府は現在、自己負担額や補助金の支払いをウォレットに直接組み込み、透明な請求と管理コストの削減を促進しています。シンガポールの27の公立病院にわたるユニバーサルQRコードプログラムは運営上の利点を示しています:待ち時間の短縮、自動保険査定、患者アプリへの即時領収書の送付。これらの効率性は、リアルタイムの可視性を求める保険会社との請求を合理化するために同じ技術スタックを採用する民間クリニックにも波及しています。

ヘルスケア決済の機会は、慢性疾患患者を監視し、コンプライアンスのマイルストーンに対してマイクロペイメントをトリガーするウェアラブルにまで拡大しており、支払者、プロバイダー、患者間のインセンティブを整合させています。しかし、このデータの集中度の高さはプライバシー上の義務を高め、決済認証情報から切り離された形で医療情報を保存できる専門プロセッサーの需要を促しています。一方、小売はライブストリームショッピング、ソーシャルメディアのフラッシュセール、チェックアウトカウンターを完全に迂回するインストアのスキャン・アンド・ゴーレーンを結びつけるオムニチャネル戦略を通じて優位性を強化しています。エンターテインメントとホスピタリティは渡航制限の緩和とともに回復し、トークン化された保存済み認証情報を活用してストリーミング、ゲーム、ロイヤルティ連動ホテル滞在のサブスクリプションバンドルをサポートしています。交通機関の決済は配車スーパーアプリと連携し、注文、保険、マイクロ投資機能を縫い合わせ、各乗車をクロスセルの機会に変えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

中国は2025年の取引額の43.05%を維持しており、Eコマース、配車サービス、フードデリバリー、個人金融を一つの体験に統合するスーパーアプリによって支えられています。規制当局は現在、金融システムの安定性を優先し、ウォレットの手数料体系に上限を設け、独占的なポジショニングを抑制しており、これがセグメントの拡大ペースをわずかに抑制しています。対照的に、インドの予測年平均成長率(CAGR)14.05%はアジア太平洋地域の決済市場を世界の同業他社の先頭に押し上げており、大手銀行と小規模フィンテックの競争条件を均等化する政府のゼロコストUPIフレームワークによって牽引されています。フィーチャーフォンベースの音波決済などの農村包摂の取り組みは、インターネットを持たないが基本的な携帯電話を所有する人口層へのリーチを拡大しています。

韓国、台湾、シンガポールは、すでに高度な国内決済インフラの上にクロスボーダーの即時決済機能を重ねることで一人当たりの高い取引額を維持し、旅行および学費フローの不均衡なシェアを獲得しています。日本とオーストラリアは、国内カードスキーム、アカウント間送金、およびオフライン決済をテストする中央銀行デジタル通貨(CBDC)試験運用間の相互運用性に注力しています。インドネシア、ベトナム、フィリピンは急勾配の普及曲線を描いていますが、電力と接続性のインフラギャップがサービスの継続性を時折妨げており、事業者はエッジコンピューティングノードと冗長なネットワークバックホールへの投資を余儀なくされています。マレーシアとタイは地理的な位置を活かして決済ハブとして機能し、ASEANの決済システムをインド、中国、そして最終的には中東に接続することで、外国為替スプレッドと財務サービスを収益化しています。

競争環境

アジア太平洋地域の決済市場における競争の激しさは中程度であり、ウォレット事業者、カードネットワーク、銀行、純粋プレイのプロセッサーがそれぞれ差別化された領域を主張しています。カードスキームは物理カードの成長鈍化をスーパーアプリへのネットワークトークンの組み込みで相殺し、ユーザーインターフェースの直接制御を手放しながらもインターチェンジを維持しています。MastercardのPay LocalおよびVisaのクロスボーダーQR試験運用は、カード受け入れハードウェアを強制するのではなく国内ウォレットの普及に乗ることで、グローバルブランドが関連性を維持する方法を示しています。[3]Mastercard、「MastercardがPay Localを開始」、mastercard.com銀行はリアルタイムリスクスコアリングを専門とするプロセッサーへのアクワイアリングのアウトソーシングを増やし、マージンが依然として高い資産管理とSME融資に内部リソースを集中させています。

国内ウォレットはインドネシアの配車サービス、中国のソーシャルメディア、タイのフードデリバリーといった囲い込みエコシステムを活用して行動データを収集し、データ主権法により国際競合他社には利用できない信用スコアリングモデルを構築しています。プロセッサーは稼働時間と地理的リーチで差別化し、50以上の通貨とリアルタイムの税計算をカバーする一つの契約を加盟店に提供しています。フィンテックの新興企業は、複数の管轄区域にわたる即時決済を必要とする動画プラットフォームに接続する軽量APIを構築し、クリエイターエコノミーの支払いなどの未開拓ニッチをターゲットにしています。外国所有上限と国家安全保障上の政策が重要な決済インフラにおけるM&Aを制限するため、戦略的パートナーシップが完全な買収よりも主流となっています。

政府による中央銀行デジタル通貨(CBDC)の実験は新たな競争レイヤーをもたらしており、中央銀行はコルレス銀行を完全に迂回する卸売決済ソリューションを検討しています。これらの試験運用が本番稼働に移行した場合、プロセッサーはバックオフィスシステムを新たな清算メカニズムに再接続しなければならず、付加価値のある監視・分析サービスがプレミアム価格を正当化できない限り、手数料マージンが圧縮される可能性があります。サイバーレジリエンスも市場参入の決定要因となっており、サブ秒のフェイルオーバーとISO 27001への準拠を実証できない事業者は重要な国内決済インフラから排除されるリスクがあります。その結果、競争優位性は規制上の信頼性、APIの俊敏性、コンプライアンスおよび詐欺損失コストを吸収するバランスシート能力を兼ね備えた企業に集まっています。

アジア太平洋地域の決済産業リーダー

American Express Company

Naver Corporation(Naver Pay)

Mastercard Incorporated

Visa Inc.

Samsung Electronics Co., Ltd.(Samsung Pay)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Niumはオーストラリアおよびニュージーランドへの事業を拡大し、機関投資家の採用増加を背景にオセアニアの月間決済量を3倍に増加させました。

- 2025年1月:ThinesとHyperwalletは、Thinesの直接ネットワークを通じてアジア太平洋地域の6つの追加市場へのリアルタイム加盟店支払いを可能にしました。

- 2025年1月:BankedとNational Australia Bankは、Amazon Australiaでの「Pay by Bank」を開始し、PayToによる直接口座チェックアウトを導入しました。

- 2024年12月:Deutsche Bankはアジア太平洋地域の4か国にわたって加盟店ソリューションを展開し、ローカル決済手段の受け入れを追加しました。

アジア太平洋地域の決済市場レポートの調査範囲

本調査の範囲は、アジア太平洋地域のオフライン(店頭)の実店舗およびオンライン(Eコマース・デジタル)チャネルで発生した取引を対象としています。オンライン決済には、Eコマースサイトでの購入や旅行・宿泊のオンライン予約など、商品・サービスのオンライン購入が含まれます。ただし、自動車、不動産、公共料金(水道、暖房、電気など)のオンライン購入、住宅ローン、ローン、クレジットカード請求、株式・債券の購入は含まれません。オフラインセグメントでは、発生場所を問わず、物理的な店頭でのすべての取引が市場範囲に含まれます。従来の店内取引および対面取引が含まれます。現金は両方のケース(Eコマース販売の代金引換を含む)で考慮されています。

アジア太平洋地域の決済市場は、決済手段(オフライン・店頭(カード決済、デジタルウォレット、現金)、オンライン販売・Eコマース(カード決済、デジタルウォレット))、エンドユーザー産業(小売、エンターテインメント、ヘルスケア、ホスピタリティ)、および国別(中国、インド、韓国、台湾、シンガポール、フィリピン、マレーシア、インドネシア、ベトナム、オーストラリア、日本)にセグメント化されています。

市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| 店頭 | デビットカード決済 |

| クレジットカード決済 | |

| A2A決済 | |

| デジタルウォレット | |

| 現金 | |

| その他の店頭決済手段 | |

| オンライン販売 | デビットカード決済 |

| クレジットカード決済 | |

| A2A決済 | |

| デジタルウォレット | |

| 代金引換 | |

| その他のオンライン販売決済手段 |

| 小売 |

| エンターテインメント |

| ホスピタリティ |

| ヘルスケア |

| 輸送・物流 |

| その他のエンドユーザー産業 |

| 中国 |

| インド |

| 韓国 |

| 台湾 |

| シンガポール |

| フィリピン |

| マレーシア |

| インドネシア |

| ベトナム |

| オーストラリア |

| 日本 |

| その他の国 |

| 決済手段 | 店頭 | デビットカード決済 |

| クレジットカード決済 | ||

| A2A決済 | ||

| デジタルウォレット | ||

| 現金 | ||

| その他の店頭決済手段 | ||

| オンライン販売 | デビットカード決済 | |

| クレジットカード決済 | ||

| A2A決済 | ||

| デジタルウォレット | ||

| 代金引換 | ||

| その他のオンライン販売決済手段 | ||

| エンドユーザー産業 | 小売 | |

| エンターテインメント | ||

| ホスピタリティ | ||

| ヘルスケア | ||

| 輸送・物流 | ||

| その他のエンドユーザー産業 | ||

| 国別 | 中国 | |

| インド | ||

| 韓国 | ||

| 台湾 | ||

| シンガポール | ||

| フィリピン | ||

| マレーシア | ||

| インドネシア | ||

| ベトナム | ||

| オーストラリア | ||

| 日本 | ||

| その他の国 | ||

レポートで回答される主要な質問

2026年のアジア太平洋地域の決済市場規模はどのくらいですか?

アジア太平洋地域の決済市場規模は2026年に17兆8,600億米ドルであり、年平均成長率(CAGR)13.11%で2031年までに33兆800億米ドルに達すると予測されています。

消費者支出を主導する決済手段はどれですか?

デジタルウォレットが2025年に65.12%のシェアでトップとなっており、QRコードの普及、組み込みロイヤルティ、スーパーアプリのエコシステムによって支えられています。

2031年までに最も多くの新規取引額を追加する国はどこですか?

インドはUPIの拡大と農村部でのスマートフォン普及に牽引され、年平均成長率(CAGR)14.05%で最も急速な国レベルの成長を記録すると予想されています。

最も急速に成長しているエンドユーザーセグメントはどれですか?

ヘルスケア決済は、遠隔医療とユニバーサルQRプログラムが請求をデジタル化する中、2031年にかけて年平均成長率(CAGR)13.42%で拡大しています。

グローバルカードネットワークはどのように関連性を維持していますか?

MastercardやVisaなどのネットワークはトークン化を組み込み、Pay Localやクロスボーダーの試験運用などの取り組みを通じてローカルウォレットと提携しています。

最終更新日: