アジア太平洋キャットフード市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

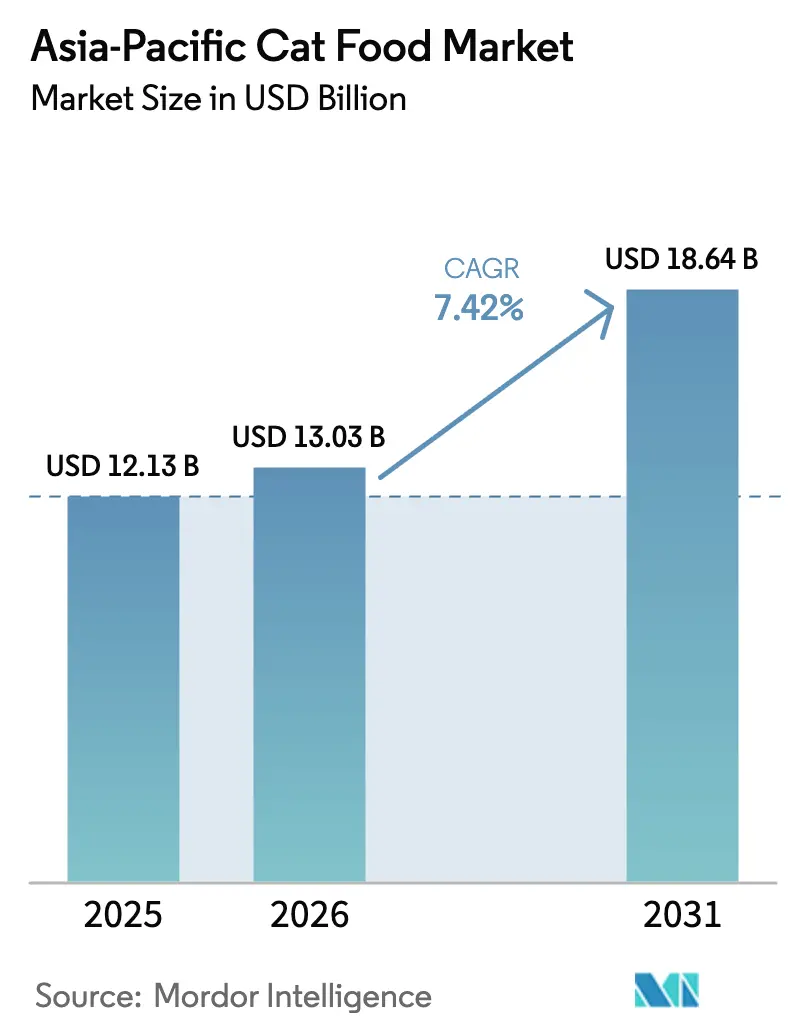

| 基準年の市場規模 (2025) | 12.13 十億米ドル |

| 市場規模 (2026) | 13.03 十億米ドル |

| 市場規模 (2031) | 18.64 十億米ドル |

| 成長率 (2026 - 2031) | 7.42% CAGR |

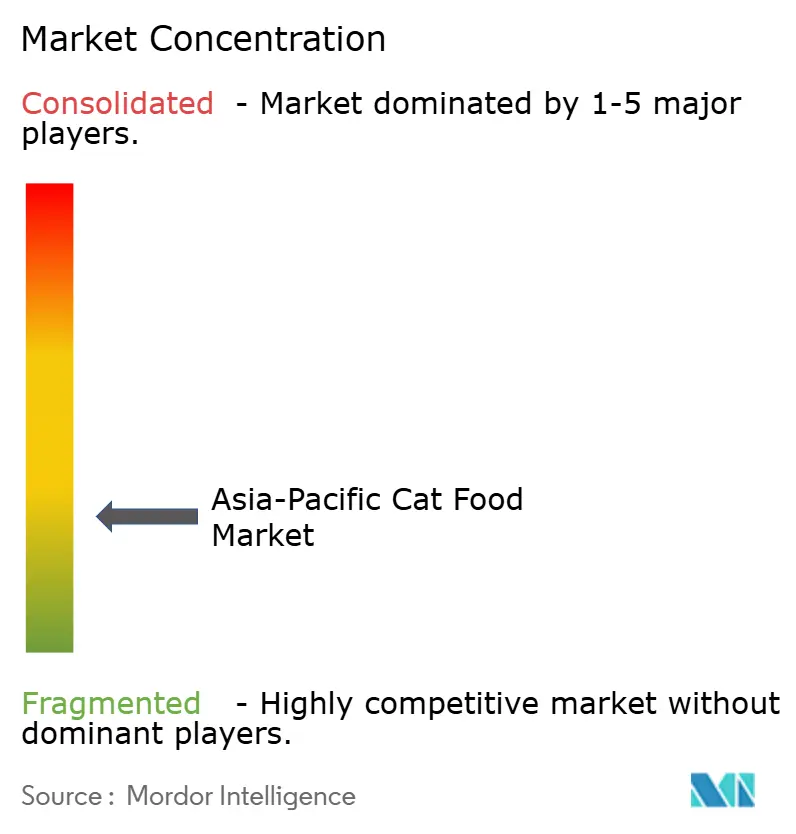

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋キャットフード市場分析

アジア太平洋キャットフード市場規模は、2025年の121億3,000万USDから2026年には130億3,000万USDに成長し、2026年~2031年の年平均成長率7.42%で2031年までに186億4,000万USDに達すると予測されています。ペットの家族化の継続、プレミアム価格帯の栄養製品、および拡大するeコマースへのアクセスがこの軌道を支えています。中国は大規模なネコ飼育数と急拡大するプレミアムセグメントによって成長を牽引しており、インドは都市化と所得成長を背景に二桁台の数量増加を達成しています。サプライチェーンは原材料価格の変動に脆弱であり続けており、2024年の魚粉および魚油の価格変動はメーカーのコモディティリスクヘッジを促す要因となっています。専門店は依然としてオフライン市場で最大のシェアを占めていますが、特に中国および台湾でモバイルショッピングが習慣化するにつれ、オンラインチャネルが最速で拡大しています。競争強度は低く、中国国内ブランドがオンラインシェアの40%を獲得していますが、Mars, Incorporated、Nestlé S.A.(Purina)などの多国籍企業は、強力な研究開発とブランドエクイティを通じてプレミアムおよび獣医食分野でのリーダーシップを維持しています。

主要レポートの知見

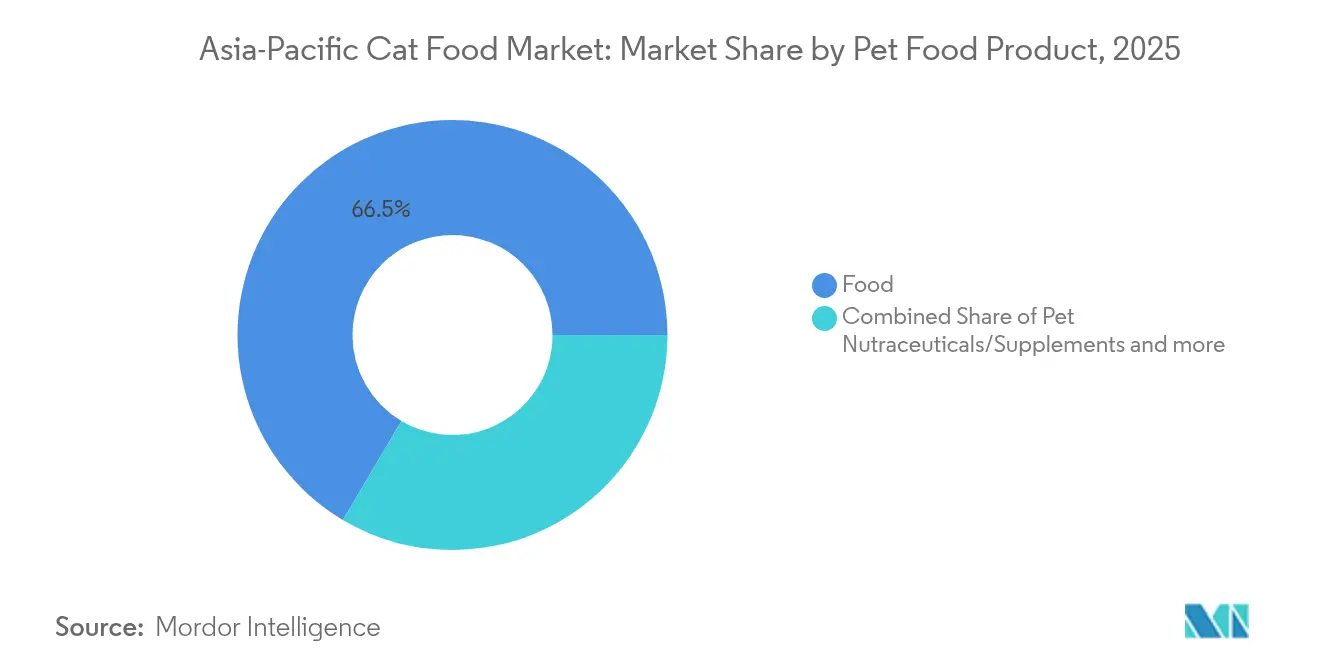

- ペットフード製品カテゴリー別では、従来型フードが2025年のアジア太平洋キャットフード市場シェアの66.48%を占め、ニュートラシューティカルおよびサプリメントは2031年まで年平均成長率10.33%で拡大すると予測されています。

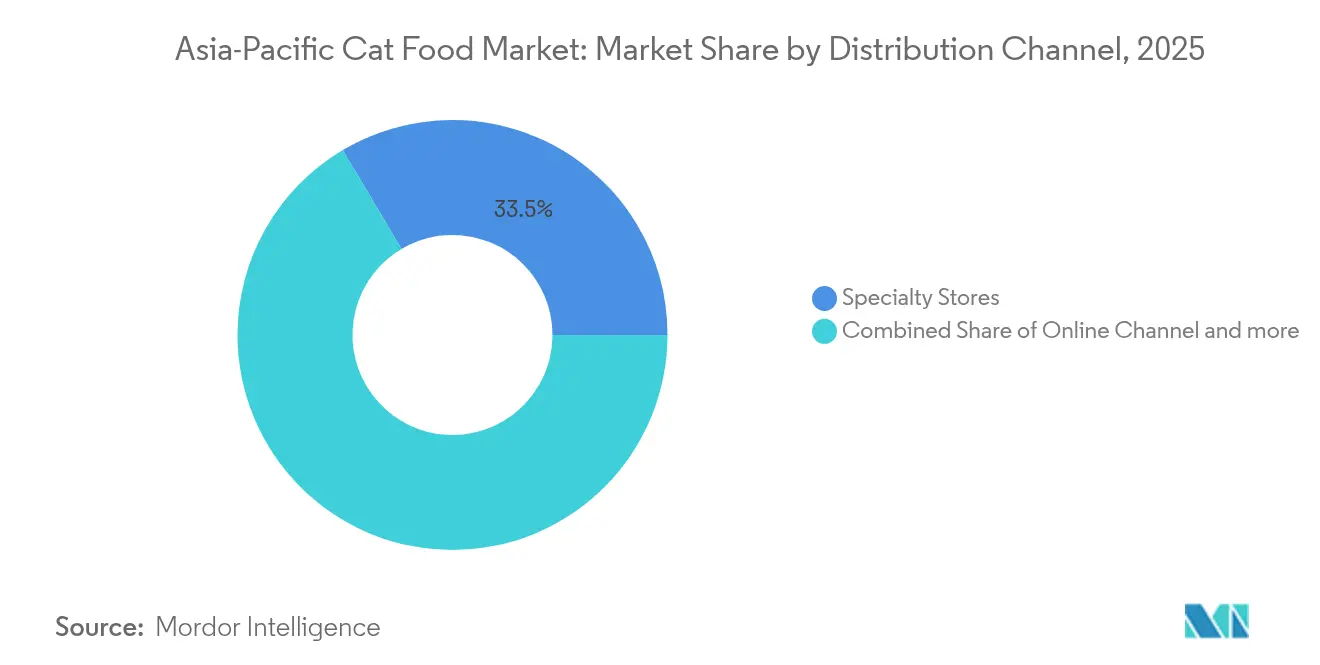

- 流通チャネル別では、専門店が2025年のアジア太平洋キャットフード市場において収益シェア33.52%でトップとなり、オンラインプラットフォームは2031年まで年平均成長率10.54%で成長すると見込まれています。

- 国別では、中国が2025年のアジア太平洋キャットフード市場規模の40.12%を占め、2026年から2031年にかけて年平均成長率10.08%を記録すると予測されています。

- Mars, Incorporated、Nestlé S.A.(Purina)、General Mills Inc.、ADM、Hill's Pet Nutritionは2025年の収益の合計13.78%を獲得しており、市場は細分化された状況にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋キャットフード市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人間化志向によるプレミアム化 | +1.8% | グローバル、特に中国・日本・オーストラリアで顕著 | 中期(2~4年) |

| 中間層の可処分所得の上昇 | +1.5% | インド、東南アジアが中心、中国の第2層都市へも波及 | 長期(4年以上) |

| eコマースペットプラットフォームの拡大 | +1.2% | 中国、インド、東南アジア | 短期(2年以内) |

| 都市部における猫飼育数の増加 | +1.0% | アジア太平洋の都市部、特にインド・中国・フィリピン | 中期(2~4年) |

| 単食分・サステナブルパウチへのシフト | +0.8% | 日本、オーストラリア、中国の都市部 | 中期(2~4年) |

| 昆虫タンパク質農業の取り組み | +0.5% | オーストラリア、タイ、シンガポールでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人間化志向によるプレミアム化

プレミアム化の流れがアジア太平洋キャットフード市場を再定義しており、飼い主はネコをますます家族の一員として扱うようになっています。中国の消費者は、プロバイオティクスや関節ケア成分を含むライフステージ別フォーミュラへの裁量的支出の割合を高めています[1]出典:中国合作貿易企業協会、「2025年中国ペットフード産業レポート」、ccea.org.cn。日本では、ペットの高齢化が進む中でシニア用および室内飼育用食事への需要が高まっています。オーストラリアの消費者は原材料の完全な透明性を求めており、調査によれば80%のユーザーがトレーサブルな原材料調達のために追加料金を支払う意向を示しています。1キログラムあたり21〜36USDで価格設定された中・高価格帯のSKUが2024年の中国の金額ベース販売で相当なシェアを獲得するとともに、価格許容度が広がっています。このプレミアムティアは粗利益率も高く、メーカーがコモディティ価格の変動を相殺し製品イノベーションに資金を投じることを助けています。その結果、アジア太平洋キャットフード市場では、ヘアボールコントロール、消化サポート、低血糖レシピなどの特別仕様SKUが引き続き導入されています。

中間層の可処分所得の上昇

アジアの都市部世帯は、ペットケアに対して収入のより大きな割合を充てるようになっています。中国の猫飼育者は2024年に1頭あたり平均2,020人民元(約285USD)を支出しており、前年比で顕著な増加を示しています。インドでは、大都市圏のサラリーマンのミレニアル世代がプレミアムキャットフードを便利な健康保障として位置づけています。インドネシアのペットフード輸入は2021年から2024年にかけて高いシェアを記録し、食卓の残り物から商業製品への構造的転換を裏付けています。こうした消費のアップグレードは、高付加価値製品の購買層を拡大することでアジア太平洋キャットフード市場を強化しています。フィリピンでも、コンドミニアム生活や小型ペットへの選好を背景に、小売キャットフードの金額が2024年に1,000万USDに達し、8.02%成長しました。

eコマースペットプラットフォームの拡大

デジタルショッピングにより、まとめ買いおよびサブスクリプション購入が一般化しています。中国のキャットフード売上高においてオンライン販売が相当なシェアを占めており、台湾ではそれを上回っています。マーケットプレイスのアルゴリズムが補完的なトリーツや猫砂を推薦することで、バスケットサイズと継続購入率が向上しています。ショート動画プラットフォームは、インフルエンサーのコンテンツとインスタント決済機能を組み合わせることで強力な販売チャネルとして台頭しています。ブランドにとって、ダイレクト・トゥ・コンシューマーモデルは粗利益率の向上と製品改良のためのファーストパーティデータ取得をもたらします。接続性が深まるにつれ、アジア太平洋キャットフード市場は仮想棚へのシフトを続け、従来の卸売業者の役割を縮小させると見込まれます。

都市部における猫飼育数の増加

スペースの制約とライフスタイルの適合性が、アジアの過密都市でネコの人気を高めています。インドの大都市圏では、アパート生活への適性と低いメンテナンス要件を背景に、若年専門職の間での猫採用が増加しています。都市型ライフスタイルとの相性の良さが、スペース制約のある環境においてネコを好まれるペットとして位置づけており、ペット市場全体の拡大から独立した持続的な需要成長を生み出しています。フィリピンおよびベトナムでも、アパート生活と低いメンテナンスコストを背景に、都市部における猫の採用が市場平均を上回る成長を記録しています。飼育数の増加がアジア太平洋キャットフード市場における数量成長の基盤を支え、毎日の給餌製品のみならずトリーツやサプリメントへの予測可能な需要を生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生鮮肉・魚価格の変動 | -1.2% | グローバル、タイ・ベトナムの生産に急性影響 | 短期(2年以内) |

| 輸入関税および非関税障壁 | -0.9% | 米中貿易摩擦、RCEP(地域的な包括的経済連携)の利益が一部相殺 | 中期(2~4年) |

| 食品安全リコールによる信頼の低下 | -0.7% | 台湾、韓国、地域市場への波及 | 短期(2年以内) |

| 自家製・生食給餌トレンドの台頭 | -0.6% | オーストラリア、日本、韓国の都市部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

生鮮肉・魚価格の変動

魚粉のスポット価格は2024年に16%上昇し、メートルトンあたり2,200USDに達する一方、エルニーニョ現象がペルーのカタクチイワシの水揚げを減少させたことで魚油はメートルトンあたり7,500USDへと倍増しました[2]出典:国連食糧農業機関、「水産物・養殖製品の国際市場」、fao.org。タンパク質原料が完成品のコストの最大65%を占めるため、これらの価格急騰はアジア太平洋キャットフード市場全体の利益率を圧縮しました。多くの生産者は、在庫の先物買い付け、家禽や昆虫ミールを用いたレシピの再調整、消費者への選択的な価格転嫁によって対応しました。しかし、消費者がエコノミーSKUへとダウングレードする場合、長引く変動はプレミアム化の進展を鈍化させるリスクがあります。

輸入関税および非関税障壁

RCEP(地域的な包括的経済連携)が平均関税を引き下げているにもかかわらず、二国間の摩擦は残っています。中国は一部の米国産ペットフード品目に対して高関税を維持しており、インドネシアは輸入登録に厳格な要件を設けているため、通関手続きが長期化しています。アジア太平洋キャットフード市場にサービスを提供する企業は、表示・認証・ラベリング規制が国ごとに異なることに対応しなければならず、これが運転資本要件を高めています。この余分な障壁は特に小規模輸出業者の負担となり、消費者向けの品揃えの多様性を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットフード製品別:機能性添加物がプレミアムへのシフトを加速

従来型フードは2025年のアジア太平洋キャットフード市場の66.48%を占めました。その中で、熱帯性気候における排尿器健康への水分含有量の寄与を背景に、フィリピンではウェットフードのレシピが一桁台後半の高い成長を記録しました。ニュートラシューティカルおよびサプリメントは、飼い主が消化・免疫・関節の可動性に対して積極的な解決策を求める中、全製品タイプの中で最速の年平均成長率10.33%で成長すると予測されています。プロバイオティクスサシェ、オメガ3チュー、ビタミンジェルはプレミアム価格帯で販売され、しばしば獣医チャネルを通じて販売されることで認知された信頼性を高めています。メーカーはこのシフトを活用し、機能性トリーツをサブスクリプション配送とバンドル化することで、アジア太平洋キャットフード市場に反復収益の流れを組み込んでいます。

腎臓病および消化器ケアのための獣医食はニッチながら拡大する機会を提供しています。科学的根拠に基づくポジショニングは、日本およびオーストラリアの成熟したペット飼育層と良好にマッチします。中国の国内メーカーは現在、AAFCO(米国飼料検査官協会)の栄養基準に準拠するための研究提携に投資し、確立された欧米ブランドから市場シェアを獲得しようとしています。特別仕様原材料のコスト曲線が低下するにつれ、機能性SKUはアジア太平洋キャットフード市場全体の規模を拡大しながら、風味とフォーマットを超えたブランド差別化をもたらすと見込まれます。

流通チャネル別:デジタルコマースが構造的な勢いを獲得

専門店は2025年に販売の33.52%を維持しており、厳選された品揃えとグルーミングサービスが消費者の忠実性を育んでいます。しかし、オンラインプラットフォームは全チャネルの中で最高の年平均成長率10.54%を記録し、多忙な都市部の飼い主のブラウジングをワンクリックの補充購入へと転換しています。中国では、ライブストリームショーケースがインフルエンサーによる嗜好性テストのデモンストレーションを可能にし、カテゴリー浸透を加速させています。台湾の送料無料の閾値および自動配送割引により、カートン単位での購入が一般化しています。この急増にもかかわらず、スーパーマーケットおよびハイパーマーケットは、デジタル物流がまだ発展の初期段階にある第2層・第3層都市において、衝動買いおよびトライアルパックに関して依然として重要な役割を果たしています。

人工知能のレコメンデーションエンジンは、スマートカラーから収集された品種・年齢・活動データに基づいて給餌プランをパーソナライズするように設定されています。このようなテクノロジーの統合は、アジア太平洋キャットフード市場をより広範なペットケアエコシステムにさらに組み込み、デジタルネイティブブランドのスイッチングコストを高め、生涯価値指標を改善します。

地域分析

中国はアジア太平洋キャットフード市場を支配しており、7,153万匹という記録的な飼育猫数と、国産グレインフリーフォーミュラを好むZ世代の飼い主によるプレミアム化の加速を背景に、40.12%の金額シェアを保有しています。eコマースの浸透率が従来の実店舗を上回り、国内ブランドがオンライン取引の相当なシェアを占めており、多国籍企業に対する競争上の同等性を裏付けています。2025年のペットフード管理措置の政府改訂により、表示規律が厳格化され、基準を満たすブランドへの信頼が高まると見込まれています。

中国は最も成長が速い地域であり、中産階級世帯が自家製食事から商業用食事へと移行する中、2031年まで年平均成長率10.08%での成長が予測されています。獣医師や小売業者による啓発キャンペーンが給餌習慣を変えており、スペースの制約からアパート生活では犬よりもネコが好まれる傾向も追い風となっています。組織化された小売業は、モールベースのペットスーパーストアおよびモバイルアプリを通じて拡大しており、ブランド栄養へのアクセスを向上させ、アジア太平洋キャットフード市場の規模を拡大しています(インドにおいても同様)。

先進国市場は引き続きフォーミュレーションおよびパッケージングの高い基準を設定しています。日本のほぼ900万匹に上る飼育猫数は、超プレミアム室内用食事への安定した代替需要を裏付けており、オーストラリアの消費者はリサイクル可能なパッケージングと持続可能な原材料調達を優先しています。東南アジアは製造および輸出上の優位性を提供しており、タイは2024年に850億タイバーツ(26億7,000万USD)相当のペットフードを輸出し、世界第2位となり、地域内および西洋の顧客の両方に供給しています。フィリピンは2024年のキャットフード販売において、コンドミニアム文化とウェットフードの選好に後押しされて高い売上を記録しました。こうした多様な成長ベクターは、アジア太平洋キャットフード市場の長期的な拡大ポテンシャルを裏付けています。

競争環境

Mars, Incorporated、Nestlé S.A.(Purina)、General Mills Inc.、Archer Daniels Midland、Hill's Pet Nutritionは2024年の収益の合計14.1%を獲得しており、市場が細分化された状況を示しています。Mars, IncorporatedおよびNestlé S.A.(Purina)はプレミアムドライフードおよび獣医食分野でリードしており、多国籍の研究開発パイプラインを活用していますが、国内の挑戦者はオンラインで急速に規模を拡大しています。中国ブランドの麦富迪(マイフーディ)は2024年のeコマース販売で11億9,200万人民元(1億6,700万USD)を達成し、前年比成長を実現しました。Mars, Incorporatedは2024年10月に中国東北部の工場を1億3,770万USDの設備投資で拡張し、輸出市場を対象としたプレミアムパウチラインを追加しました[3]出典:Pet Food Industry、「Mars、中国でプレミアムキャットフード生産を拡大」、petfoodindustry.com。

戦略的な動向としては、代替タンパク質への投資、リサイクル可能パッケージングへのコミットメント、AI(人工知能)対応サブスクリプションサービスが挙げられます。Nestlé S.A.(Purina)は韓国でウェットフード工場を開設し、水分豊富な食事の成長トレンドを取り込む一方、General Millsは流通チャネルカバレッジを拡大するために地域のプレミアムブランドポートフォリオを買収しました。国内企業は、沿岸部の中国で人気のマグロとエビのブレンドなどのローカライズされたフレーバーや、輸入品を下回る価格設定によって差別化を図っています。

サプライチェーンの深度も競争力を形成しています。タイはコスト効率の高い製造と強固な食品安全認証を提供しており、契約製造業者が欧米小売業者向けにプライベートラベル製品を生産することを可能にしています。一方、オーストラリアの企業は東南アジア全域のプレミアム顧客に対して原産地と原材料の純粋性を訴求しています。全体として、イノベーションのペースと市場開拓の機動性が、今後5年間のアジア太平洋キャットフード市場内でのシェア変動を決定付けるでしょう。

アジア太平洋キャットフード産業のリーダー企業

Colgate-Palmolive Company(Hill's Pet Nutrition Inc.)

General Mills Inc.

Nestle S.A.(Purina)

Archer Daniels Midland

Mars, Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:Mars, Incorporatedは、高度なプレミアムキャットフードフォーミュレーション用生産ラインとサステナブルなパッケージングソリューションを特徴とする、国内需要の増大と輸出能力の強化を支援するための中国での施設拡張(1億3,770万USD)を発表しました。

- 2023年7月:Hill's Pet Nutritionは、敏感な胃と皮膚のケアラインを持つペット向けに、MSC(海洋管理協議会)認証のスケソウダラおよび昆虫タンパク質製品を新たに導入しました。これらにはビタミン、オメガ3脂肪酸、抗酸化物質が含まれています。

- 2023年5月:Nestle S.A.(Purina)は、Friskiesブランドの「Friskies Playfuls - treats」という新しいキャットトリーツを発売しました。これらのトリーツは丸い形状で、成猫向けにチキンとレバー、サーモンとエビのフレーバーで展開されています。

アジア太平洋キャットフード市場レポートの調査範囲

ペットフード製品のセグメントとして、フード、ペットニュートラシューティカル/サプリメント、ペットトリーツ、ペット獣医食が対象となっています。流通チャネルのセグメントとして、コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケットが対象となっています。国別セグメントとして、オーストラリア、中国、インド、インドネシア、日本、マレーシア、フィリピン、台湾、タイ、ベトナムが対象となっています。

| フード | サブ製品別 | ドライペットフード | ドライペットフードのサブカテゴリー別 | キブル |

| その他のドライペットフード | ||||

| ウェットペットフード | ||||

| ペットニュートラシューティカル/サプリメント | サブ製品別 | ミルクバイオアクティブ | ||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| タンパク質とペプチド | ||||

| ビタミンとミネラル | ||||

| その他のニュートラシューティカル | ||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライ&ジャーキートリーツ | ||||

| ソフト&チューイートリーツ | ||||

| その他のトリーツ | ||||

| ペット獣医食 | サブ製品別 | 皮膚ケア食 | ||

| 糖尿病 | ||||

| 消化器過敏症 | ||||

| 肥満ケア食 | ||||

| 口腔ケア食 | ||||

| 腎臓病 | ||||

| 尿路疾患 | ||||

| その他の獣医食 |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他のチャネル |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| フィリピン |

| 台湾 |

| タイ |

| ベトナム |

| その他のアジア太平洋地域 |

| ペットフード製品別 | フード | サブ製品別 | ドライペットフード | ドライペットフードのサブカテゴリー別 | キブル |

| その他のドライペットフード | |||||

| ウェットペットフード | |||||

| ペットニュートラシューティカル/サプリメント | サブ製品別 | ミルクバイオアクティブ | |||

| オメガ3脂肪酸 | |||||

| プロバイオティクス | |||||

| タンパク質とペプチド | |||||

| ビタミンとミネラル | |||||

| その他のニュートラシューティカル | |||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | |||

| デンタルトリーツ | |||||

| フリーズドライ&ジャーキートリーツ | |||||

| ソフト&チューイートリーツ | |||||

| その他のトリーツ | |||||

| ペット獣医食 | サブ製品別 | 皮膚ケア食 | |||

| 糖尿病 | |||||

| 消化器過敏症 | |||||

| 肥満ケア食 | |||||

| 口腔ケア食 | |||||

| 腎臓病 | |||||

| 尿路疾患 | |||||

| その他の獣医食 | |||||

| 流通チャネル別 | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット/ハイパーマーケット | |||||

| その他のチャネル | |||||

| 国別 | オーストラリア | ||||

| 中国 | |||||

| インド | |||||

| インドネシア | |||||

| 日本 | |||||

| マレーシア | |||||

| フィリピン | |||||

| 台湾 | |||||

| タイ | |||||

| ベトナム | |||||

| その他のアジア太平洋地域 | |||||

市場の定義

- 機能 - ペットフードは通常、ペットに完全かつバランスのとれた栄養を提供することを目的としていますが、主に機能性製品として使用されます。調査範囲には、獣医食を含むペットが摂取する食品およびサプリメントが含まれます。ペットに直接提供されるサプリメント/ニュートラシューティカルは調査範囲内に含まれます。

- 再販業者 - 二重計算を避けるため、付加価値なしにペットフードの再販売に従事する企業は市場範囲から除外されています。

- 最終消費者 - 調査対象市場において、ペットの飼い主が最終消費者とみなされます。

- 流通チャネル - スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、およびその他のチャネルが調査範囲内に含まれます。ペット関連の基本製品およびカスタム製品を専門的に提供する店舗は、専門店の範囲内に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの調査範囲には、フード、トリーツ、獣医食、ニュートラシューティカル/サプリメントを含む、ペットが摂取可能な食品が含まれます。 |

| フード | フードはペットによる消費を目的とした動物用飼料です。様々な種類のペット(犬、猫、その他の動物を含む)の食事上のニーズを満たすために必須栄養素を提供するよう調整されています。一般的にドライペットフードとウェットペットフードに分類されます。 |

| ドライペットフード | ドライペットフードは押出成形/焼成(キブル)またはフレーク状であり、水分含有量が低く、通常12〜20%程度です。 |

| ウェットペットフード | ウェットペットフードは缶詰ペットフードまたは湿潤ペットフードとも呼ばれ、ドライペットフードに比べて水分含有量が高く、通常70〜80%の範囲です。 |

| キブル | キブルは小さな一口サイズの形状またはペレット状の乾燥加工ペットフードです。犬、猫、その他の動物などの様々な家庭動物にバランスのとれた栄養を提供するよう特別に調整されています。 |

| トリーツ | ペットトリーツは、愛情を示し、良い行動を促すためにペットに与えられる特別な食品またはご褒美です。特にトレーニング中に使用されます。ペットトリーツは、肉または肉由来の素材と他の原材料の様々な組み合わせから作られています。 |

| デンタルトリーツ | ペットデンタルトリーツは、ペットの口腔衛生を促進するために調整された特別なトリーツです。 |

| クランチートリーツ | ペットに適切な栄養源となり得る、硬くパリパリした食感を持つペットトリーツの一種です。 |

| ソフト&チューイートリーツ | ソフト&チューイーペットトリーツは、噛みやすく消化しやすいように調整されたペットフード製品の一種です。通常、肉、鶏肉、または野菜などの柔らかく曲がりやすい原材料から作られ、一口サイズの形状またはスティック状に混合・成形されています。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養成分を損なうことなく特別な保存プロセスを経て製造されるペット用スナックで、長持ちする栄養豊富なトリーツを実現します。 |

| 尿路疾患食 | 尿路の健康を促進し、尿路感染症やその他の尿路問題のリスクを低減するために特別に調整された市販食です。 |

| 腎臓病食 | 腎臓病または腎不全を持つペットの健康をサポートするために調整された特別なペットフードです。 |

| 消化器過敏症食 | 消化器過敏症食は、食物不耐症、アレルギー、および過敏症などの消化器系の問題を持つペットの栄養ニーズを満たすために特別に調整されています。これらの食事は消化しやすく、ペットの消化問題の症状を緩和するよう設計されています。 |

| 口腔ケア食 | ペット用口腔ケア食は、ペットの口腔の健康と衛生を促進するために特別に調整・製造された食事です。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフードです。グレインフリー食は、代替オプションを求めるペットの飼い主や、特定の食事上の過敏症を持つペットに好まれることが多いです。 |

| プレミアムペットフード | 優れた原材料で調整された高品質ペットフードで、標準的なペットフードと比較して追加の栄養上の利点を提供することが多いです。 |

| ナチュラルペットフード | 最小限の加工で、人工保存料を使用しない天然原材料から作られたペットフードです。 |

| オーガニックペットフード | 合成農薬、ホルモン剤、および遺伝子組換え生物(GMO)を含まないオーガニック原材料を使用して製造されたペットフードです。 |

| 押出成形 | 高圧・高温下で原材料を調理・混合・成形するドライペットフードの製造プロセスです。 |

| その他のペット | その他のペットには、鳥、魚、ウサギ、ハムスター、フェレット、爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、香りがペットにとっての魅力と受容性に影響を与えます。 |

| 完全かつバランスのとれたペットフード | 追加のサプリメントなしにペットの栄養ニーズを満たすために適切な割合で全ての必須栄養素を提供するペットフードです。 |

| 保存料 | ペットフードに添加されてその賞味期限を延長し腐敗を防ぐ物質です。 |

| ニュートラシューティカル | 基本的な栄養を超えた健康上の利益を提供する食品製品で、潜在的な治療効果を持つ生理活性化合物を含むことが多いです。 |

| プロバイオティクス | 腸内細菌叢の健全なバランスを促進する生きた有益な細菌で、ペットの消化器の健康と免疫機能をサポートします。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和するのに役立つ化合物で、ペットの細胞の健康を促進し免疫系をサポートします。 |

| 賞味期限 | ペットフードが製造日以降に安全で栄養的に摂取可能な状態を維持する期間です。 |

| 処方食 | 獣医師の監督のもとで特定の医学的状態に対応するために調整された特別なペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーまたは過敏症をもたらす可能性のある物質です。 |

| 缶詰フード | 缶に詰められたウェットペットフードで、ドライフードよりも高い水分含有量を持ちます。 |

| 限定原材料食(LID) | 潜在的なアレルゲンを最小化するために少ない原材料で調整されたペットフードです。 |

| 成分保証分析 | ペットフードに含まれる特定の栄養素の最小または最大レベルです。 |

| 体重管理 | ペットが健康的な体重を維持または体重減少をサポートするために設計されたペットフードです。 |

| その他のニュートラシューティカル | プレバイオティクス、抗酸化物質、食物繊維、酵素、精油、ハーブが含まれます。 |

| その他の獣医食 | 体重管理食、皮膚・被毛ケア、心臓ケア、関節ケアが含まれます。 |

| その他のトリーツ | ローハイド、ミネラルブロック、なめるタイプのおやつ、キャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、エアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、および小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地域の規制されていない店舗、および飼料・農場直売店が含まれます。 |

| タンパク質とペプチド | タンパク質はアミノ酸と呼ばれる基本単位で構成される大きな分子で、ペットの成長と発育を助けます。ペプチドは2〜50個のアミノ酸の短い連鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸はペットの全体的な健康と幸福に重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは重要な生理機能のために不可欠な有機化合物です。 |

| ミネラル | ミネラルはペットの様々な生理機能のために不可欠な天然に存在する無機物質です。 |

| CKD | 慢性腎臓病(Chronic Kidney Disease) |

| DHA | ドコサヘキサエン酸(Docosahexaenoic Acid) |

| EPA | エイコサペンタエン酸(Eicosapentaenoic Acid) |

| ALA | アルファリノレン酸(Alpha-linolenic Acid) |

| BHA | ブチル化ヒドロキシアニソール(Butylated Hydroxyanisol) |

| BHT | ブチル化ヒドロキシトルエン(Butylated Hydroxytoluene) |

| FLUTD | 猫下部尿路疾患(Feline Lower Urinary Tract Disease) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目ベースで行われます。価格設定にインフレは考慮されておらず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、全ての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の総合的な状況を把握するために、様々な階層や機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム