自動車用板バネ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 14.09 十億米ドル |

| 市場規模 (2031) | 20.96 十億米ドル |

| 成長率 (2026 - 2031) | 8.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用板バネ市場分析

自動車用板バネ市場の規模は2026年に140.9 ビリオン 米ドルとなり、2025年の130.1 ビリオン 米ドルから拡大、2031年には209.6 ビリオン 米ドルに達すると予測され、2026年から2031年にかけて8.28%のCAGRで成長する見込みである。需要の増加は、世界の商用車生産における持続的な成長、トラックおよびバンの急速な電動化、そしてペイロード容量を耐久性を損なうことなく向上させる軽量材料への着実なシフトを反映している。[1]国際エネルギー機関、「グローバルEVアウトルック2025」、iea.org OEMはバッテリー重量を相殺するために軽量なスプリングアッセンブリーを採用し、フリートオペレーターはダウンタイムを最小化するコンポーネントを優先する。北米におけるサプライチェーンの再編とアジアの力強い生産モメンタムが、対応可能な市場規模をさらに拡大させている。一方、鉄鋼価格の高まるボラティリティが、車両あたり二桁台の重量削減を実現するコンポジットおよびハイブリッド鋼鉄・コンポジット設計へとメーカーを誘導している。

主要レポートのポイント

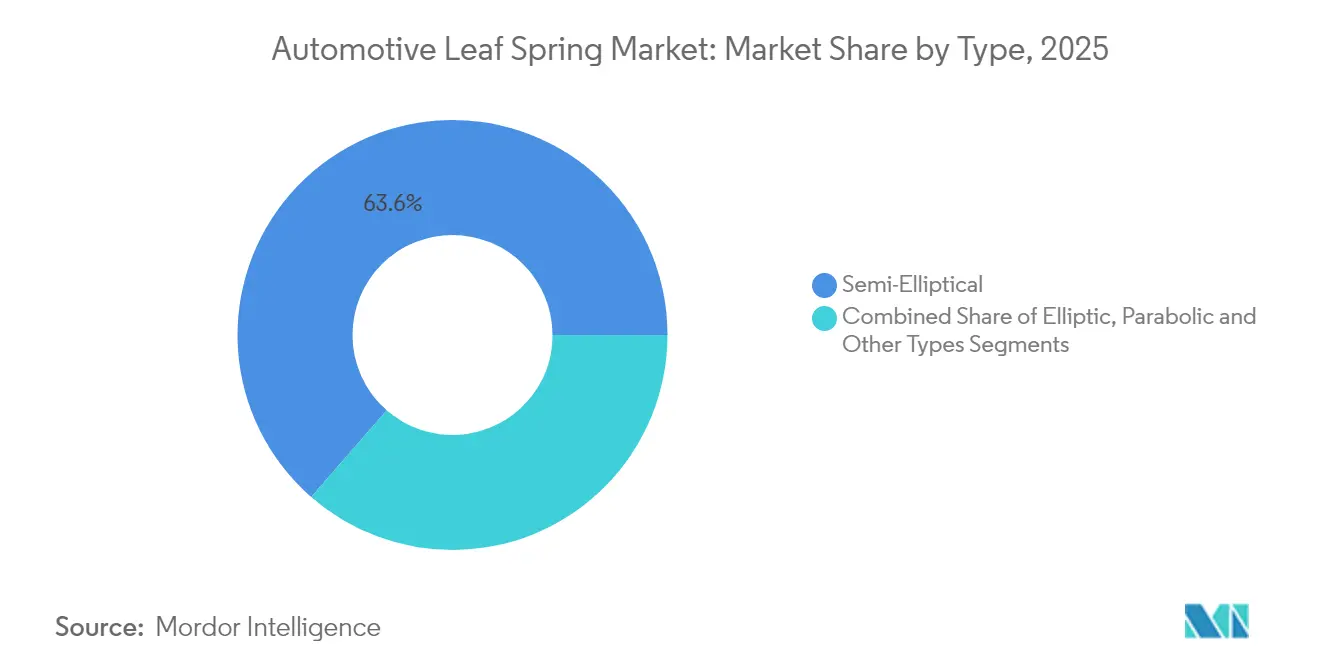

- スプリングタイプ別では、半楕円形構成が2025年の板バネ市場シェアの63.58%を占め、パラボリック設計が2031年に向けて最速の7.05% CAGRを記録する見込みである。

- 材料別では、鉄鋼が2025年の板バネ市場規模の74.68%のシェアを占め、コンポジットは8.19% CAGRで推移する見通しである。

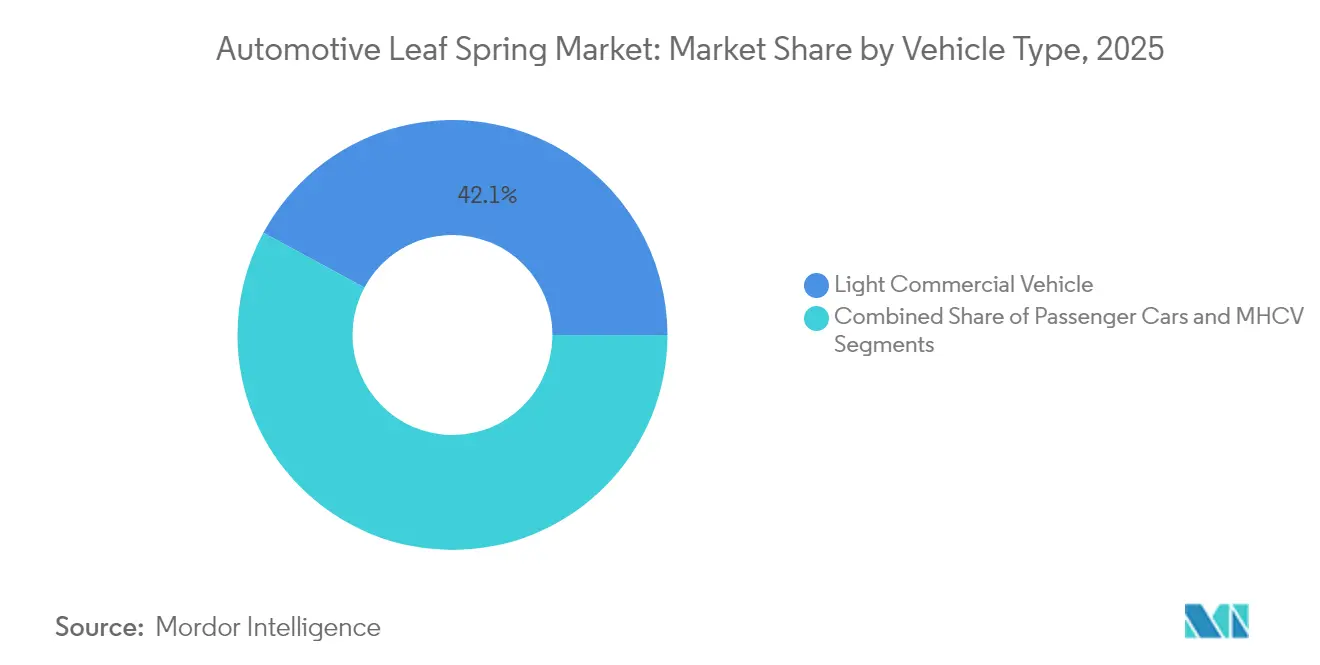

- 車両タイプ別では、小型商用車が2025年に42.12%の売上シェアでリードし、同セグメントは2031年にかけて9.32% CAGRで拡大すると予測される。

- 販売チャネル別では、OEM向け納入が2025年のグローバル板バネ市場の69.74%を占め、アフターマーケット売上は6.41% CAGRが見込まれる。

- 地域別では、アジア太平洋が2025年売上の44.83%を占め、2031年に向けて6.18% CAGRで拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車用板バネ市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (~)CAGR予測への影響度(%) | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 世界の商用車生産・販売の成長 | +2.1% | 世界規模、アジア太平洋がコアリーダーシップ | 中期(2〜4年) |

| 燃費向上に向けた軽量サスペンションコンポーネントの需要増加 | +1.8% | 北米・欧州連合、アジア太平洋への波及 | 長期(4年以上) |

| エアサスペンションに対する板バネのコスト優位性と耐久性 | +1.4% | 世界規模、特に新興市場 | 短期(2年以下) |

| ラストマイル電動配送バン向けの後付けプログラム(放物線形パッケージ) | +1.2% | 北米・欧州連合の都市中心部 | 中期(2〜4年) |

| 北米における車台コンポーネントサプライチェーンのニアショアリング | +0.9% | 北米、メキシコ-米国回廊を重点に | 長期(4年以上) |

| 予知保全向け埋め込みロードセンサー搭載のスマート板バネ | +0.6% | 世界規模、プレミアムセグメントでの早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界の商用車生産・販売の成長

マクロ経済の逆風にもかかわらず、世界の商用車販売は増加しており、板バネ市場を支える設置済みベースが拡大している。電動中型・大型トラックの登録台数は2024年に90,000台を超え、80%増という急増がカスタムスプリングジオメトリーへの仕様変更を促し、重いッテリーパックに適した設計が求められている。Daimler Truckは2024年に460,409台を出荷し、堅調な生産パイプラインを示した。ディーゼルと電動ドライブラインの総保有コストが均衡に近づくにつれ、フリートは交換サイクルを加速させ、耐久性と軽量性を兼ね備えたサスペンションコンポーネントへの新規需要を押し上げている。その結果、2030年まで板バネの受注に対する持続的な牽引力が生まれている。

燃費向上に向けた軽量サスペンションコンポーネントの需要増加

北米および欧州の規制当局は燃費基準の強化を続けており、OEMエンジニアはシャシーアーキテクチャから不要な重量をすべて排除するよう促されている。コンポジット板バネは鉄鋼と比較して最大92%の質量削減を実現しながら、同等の剛性を維持する。FordのF-150ハイブリッド鋼鉄・コンポジットリアスプリングは車両あたり16 kgを削減しており、積極的な軽量化目標への実現可能な道筋を示している。高度な高圧樹脂トランスファー成形技術は現在年間900,000ユニットを生産し、主流採用に必要な規模を提供している。優れた疲労寿命と固有の耐腐食性がライフサイクル経済性を向上させ、コンポジット電動化されたラストマイルフリートの中核的な実現要素として位置づけている。

エアサスペンションに対する板バネのコスト優位性と耐久性

大型トラックにおけるエアサスペンションの普及が急増する一方、板バネは堅牢性、低い取得コスト、および現場修理の容易さが乗り心地の向上を上回るアプリケーションにおいてデフォルトのソリューションであり続けている。鋼鉄スプリングセットは同等のエアシステムと比較して35〜50%低い初期コストを持ち、補助配管なしで後付けが可能である。OECDは2027年までに世界の鉄鋼過剰生産能力が6.7%上昇すると予測しており、原材料価格を抑制してスプリングのコスト優位性を維持する可能性が高い。[2]Hendrickson International、「エアサスペンション採用トレンド」、hendrickson-intl.com 過酷な地形で運行するフリートは固有の耐久性を評価し、電気自動車はコンプレッサーベースのシステムと比較してサービスの複雑さが低いことを評価している。

ラストマイル電動配送バン向けの後付けプログラム(放物線形パッケージ)

都市配送フリートは、プログレッシブレート、低いNVH、および葉間摩擦の低減を提供するパラボリック板バネを採用しており、これらは可変ペイロードを運搬し低騒音ゾーンで運行する電動バンにとって重要な特性である。後付けキットサプライヤーは、これらのカスタマイズされたアッセンブリーに対してプレミアム価格を報告しており、ドライバーの快適性とペイロード効率の向上によって相殺されている。バッテリーパックが重心プロファイルを変化させるため、パラボリックシステムはシャシーチューナーが積載量を犠牲にすることなく車高を微調整することを可能にする。欧州の大都市圏のクリーンエア規制がこれらの転換を促進し、今後10年間の需要の可視性を強化している。

制約要因のインパクト分析*

| 制約要因 | (~)CAGRへの影響度(%) | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| プレミアムセグメントにおけるエア・マルチリンクサスペンションへのシフト | -2.1% | 北米・欧州連合のプレミアム車両セグメント | 中期(2〜4年) |

| 欧州連合フェーズ2アクティブサスペンションシステムに向けた一般安全規則の推進 | -1.6% | 欧州、潜在的にグローバルへの波及 | 長期(4年以上) |

| 使用寿命にわたる構造的なへたりと疲労 | -1.3% | 世界規模、特に高使用率の商用アプリケーション | 短期(2年以下) |

| スプリング鋼合金価格のボラティリティ | -1.0% | 世界規模、新興市場の感受性 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

プレミアムセグメントにおけるエアサスペンションおよびマルチリンクサスペンションへのシフト

プレミアムピックアップ、SUV、および一部の中型トラックは、優れた乗り心地とハンドリングのバランスをもたらすマルチリンクおよび電子制御エアシステムをますます好むようになっている。一般安全規則に基づくアクティブサスペンションに関するEUの安全義務は、コンプライアンスをダイナミックな乗り心地介入に結びつけることで、この傾向を増幅させている。[3]欧州委員会、「一般安全規則フェーズ2概要」、ec.europa.eu この移行は高マージンのユニット需要の一部を従来のスプリングから遠ざけ、メーカーにスマート機能の追加または設計のハイブリッド化によるシェア防衛を迫っている。

使用寿命における構造的なたわみと疲労

重貨物サイクルは鋼鉄スプリングをマイクロクラックの伝播と塑性変形にさらし、最終的に車高のたわみをもたらす。その結果、タイヤ摩耗と燃料消費が増加し、ドライバーの信頼性が低下する。コンポジットはより高い疲労閾値を提供するが、そのプレミアムコストが小規模フリートオペレーターの採用を妨げる可能性がある。南アジアおよび東南アジアの高サイクルルトはこの緊張を例示しており、交換アッセンブリーの活発なアフターマーケットを生み出している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:放物線形設計が電動車両の牽引力を獲得

半楕円形構成は2025年の板バネ市場シェアの63.58%を占めており、これは大型トラック、トレーラー、およびオフハイウェイ機器にわたる数十年にわたる実証済みの信頼性によるものである。この構成は2025年の板バネ市場規模130.1 ビリオン 米ドルを支え、最大荷重密度を必要とするアプリケーションを引き続き守っている。この設計の積層アーキテクチャは応力を効果的に分散させ、簡単なメンテナンスをサポートし、十分に償却された工具設備の恩恵を受けている。

2025年の販売の23%に過ぎないパラボリックスプリングは、板バネ市場内で最速の7.05% CAGRで拡大している。シングルリーフのテーパープロファイルは葉間摩擦を排除し、バネ下質量を低減するため、航続距離の延長を求める電動バンにとって望ましい特性となっている。FordおよびDaimlerからのOEM承認は主流での受け入れを示している。可変レートおよびプログレッシブ厚さのサブタイプは、パフォーマンスピックアップおよび軍用輸送車おいてニッチな役割を担い、予測期間を通じて特殊なユースケースを獲得する準備が整った設計の多様性を示している。

注記: 全個別セグメントのセグメントシェアはレポート購入後に取得可能

材料別:スチール優位の中でコンポジットのイノベーションが加速

鉄鋼は2025年のグローバル需要の74.68%を占め、コスト優位性と堅牢なグローバルサプライチェーンで板バネ市場のベースラインを支えている。成熟した冶金グレードは予測可能な弾性率値と簡単なリサイクル性を提供し、標準化されたメンテナンス慣行に慣れたフリートオペレーターにとって重要な特性である。OECDからの現在の過剰生産能力予測は鉄鋼価格の緩やかな下降トレンドを示しており、材料のコスト競争力を強化する可能性がある。

主にガラス繊維強化ポリマーであるコンポジット代替品は8.19% CAGRで急増しており、2031年までに板バネ市場規模の二桁台のシェアを獲得する可能性がある。RassiniのFord F-150リアスプリング向け900,000ユニット生産ラインは、規模でのプロセス再現性を示している。固有の耐腐食性、75〜92%の質量削減、および長い疲労寿命が、電動および軽ペイロード車両に対する価値提案を強化している。ハイブリッド鋼鉄・コンポジットパッケージはさに境界線を曖昧にし、コストとパフォーマンスのバランスを取りながら、受動的なスプリングをスマートな構造部材に変換する埋め込みセンサーアレイのための余地を開いている。

車両タイプ別:小型商用車が市場リーダーシップを牽引

小型商用車(LCV)は2025年のユニット売上の42.12%を提供し、バンおよびピックアップの大量販売を通じて板バネ市場を支えている。Eコマースの加速とラストマイル配送への注力がLCVに9.32% CAGRをもたらし、これは車両クラスの中で最高である。頻繁な発進・停止サイクル、ペイロードの変動性、および都市部の騒音制限がパラボリックおよびコンポジット構成の使用を促進し、NVHを改善して質量を削減している。

中型および大型トラックは、車両あたりのスプリング数が多いため、鋼鉄スプリングのトン数の大部分を占めている。2024年の世界販売台数が90,000台を超えたことで示される大型トラックの電動化は、増加した車軸荷重に対応するための仕様改訂を促している。乗用車はより小さなシェアを占めるが、ソリッドリアアクスルレイアウトが継続する特定のピックアップおよびSUVのニッチ市場では安定を維持している。

注記: 全個別セグメントのセグメントシェアはレポート購入後に取得可能

販売チャネル別:OEM優位性がアフターマーケット成長に直面

OEMチャネルは2025年売上の69.74%を占め、仕様が数年前に確定される初期車両組み立てにおける支配力を反映している。スプリングメーカーとシャシーエンジニア間の協調設計プログラムは、目的に適したジオメトリー、重量調整、および耐久性目標を確保する。OEMが新しい電動プラットフォームを展開するにつれ、コンポジットおよびセンサー統合に精通したスプリングサプライヤーとのパートナーシップを好み、既存の優位性を強化している。

アフターマーケット販売は、老朽化した車両フリートと高い走行距離に支えられ、6.41% CAGRで成長している。MidOcean PartnersによるArnottの買収に見られるプライベートエクイティの関心は、交換部品セクターにおける加速するコンソリデーションの可能性を示している。電動バン改造向けのリトロフィットキットが需要の多様性に新たな層を加えている。

地域分析

アジア太平洋は2025年売上の44.83%で板バネ市場を支え、2031年にかけて6.18%成長すると予測されている。電動大型トラックの世界最大の生産国としての中国の地位は、2024年のグローバル生産量の80%を占め、パラボリックおよびコンポジットスプリングの採用軌跡と完全に一致している。政府の生産連動インセンティブ制度およびメイク・イン・インディアプログラムが国内の鍛造およびコンポジット積層能力を促進し、板バネ市場全体での地域的な自給自足を強化している。

北米は第2位のクラスターを形成しており、メキシコの自動車部品輸出812 ビリオン 米ドルを米国の組み立て工場に向けるニアショアリングの推進によって活性化されている。2019年以降テネシー州だけで発表された10件の大型製造プロジェクトは、地域化された需要の流れを約束している。小包および食料品チェーンによる電動フリートの採用が、エア変換と比較してダウンタイムを削減するパラボリックガラス繊維アッセンブリーを特徴とする特殊なリトロフィットプログラムを促進している。アルミニウムおよび特定の鋼鉄グレードに対する米国の関税は短期的な不確実性をもたらすが、同時にコンポジット代替トレンドを加速させている。

欧州は複雑な状況を示している。軽自動車販売は2024年に7,460万台に増加したがメーカーが生産拠点を再配置したためEU生産は6.2%減少した。GSR法制はアクティブシャシー技術へのシフトを強化し、従来のスプリングメーカーにセンサーの組み込みまたはスマートシステムへの協力を迫っている。ZFなどのサプライヤーは、地域的な軟調を相殺するためにアジア太平洋および北米に投資している。OEMのコンソリデーションとプラットフォームの合理化は数量の上昇余地を抑制する可能性があるが、高度なコンポジット設計を優遇することでユニットあたりの価値を高める。

競合状況

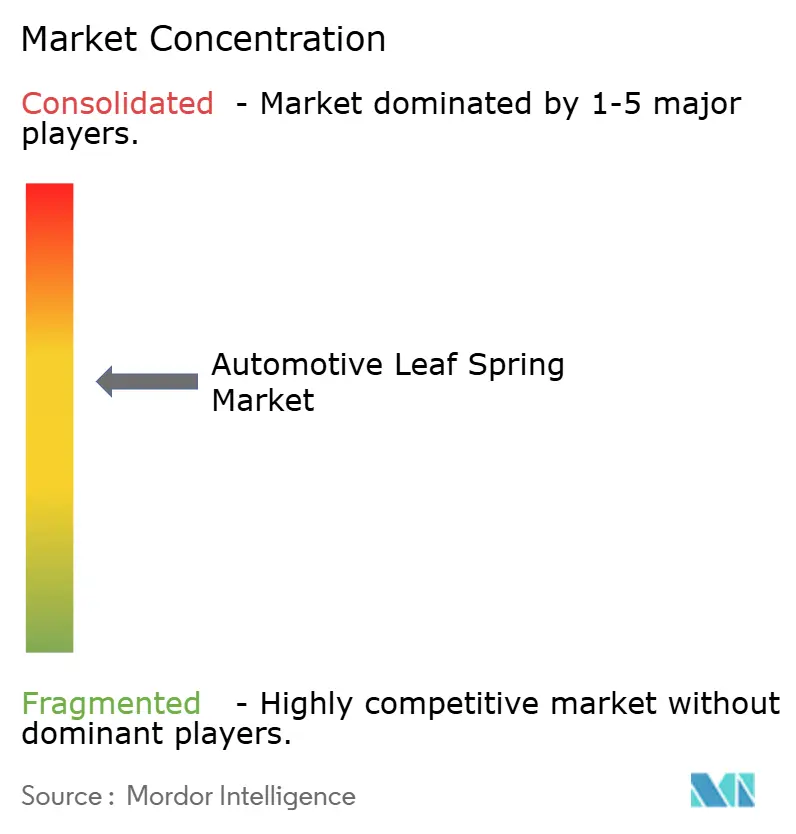

競争は中程度であり、上位5社が相当なシェアを保有しているが、地域専門業者には十分な余地が残されている。Hendrickson、Jamna Auto Industries、Rassini、およびNHK Springは、長年の顧客関係、多様な製造拠点、および拡大するコンポジットポートフォリオを活用してシェアを守っている。Hendricksonは深いエアサスペンションの専門知識をハイブリッド板バネパッケージに転用し、両技術にまたがる能力を示した。

RassiniのHexionとのエポキシベースコンポジットに関する共同開発は、Ford F-150の重量を16 kg削減し、パートナーシップが主力契約を確保できることを示した。Jamna Autoは低コストのインド鍛造能力と輸出ピックアップ向けの新興コンポジットラインを活用している。NHK Springは日本の厳格な品質環境に注力し、自律走行テストベッドと連携する埋め込み荷重センサーを備えたスマートスプリングプロトタイプを準備している。

Arnottなどのアフターマーケットチャンピオンへのプライベートエクイティ投資は、交換部品セクターにおける収益性の高いロールアップの可能性を示している。戦略的には、サプライヤーはコンポジット原料のデュアルソーシングとスクラップベースの電気アーク炉鋼の採用によって原材料リスクをヘッジし、カーボンフットプリントを削減している。OEMはESG目標を追求する中でこのような取り組みを調達優先として評価している。

自動車用板バネ産業のリーダー企業

Hendrickson USA LLC

Jamna Auto Industries Ltd.

Rassini

Sogefi S.p.A.

NHK Spring Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:トラックトレーラー、農業機械、レクリエーション車両、および特殊車両向け板バネの大手メーカーであるEMCO Industriesは、大型トーラーアプリケーション向けの高性能モノリーフスプリングを発売する予定である。

- 2026年3月:TAELIM IndustrialはJEC World 2026においてコンポジット板バネ技術を発表し、車両軽量化向けのGF-CFハイブリッドサスペンションコンポーネントを紹介した。電動化が進む中、自動車メーカーはより重いバッテリーを搭載する電気自動車の構造重量を削減するため、耐久性の高いコンポジット材料を使用して効率を向上させている。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドールインテリジェンスによると、自動車用リーフスプリング市場は、車軸を車両のフレームに取り付け、車高を制御し、軽、中、大型のオンロード車や専用のオフロードトラックの動的荷重に耐える、工場で製造されたスチールまたは複合スプリングで構成されています。私たちの調査は、オリジナル装備メーカーやブランドまたは独立系アフターマーケットチャネルを通じて販売された新品のスプリングのみを追跡しています。

適用除外:再アーチ加工または再調整されたスプリングおよびエアサスペンション変換キットは対象外。

セグメンテーションの概要

- タイプ別

- 半楕円形

- 楕円形

- 放物線形

- その他のタイプ

- 材料別

- スチール

- コンポジット

- 車両タイプ別

- 乗用車

- 小型商用車(LCV)

- 中型・大型商用車(MHCV)

- 販売チャネル別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、アジア太平洋、北米、ヨーロッパのスプリングメーカー、商用車OEMのシャーシエンジニア、地域ディストリビューター、車両メンテナンス責任者にインタビューを行った。これらの対話により、耐用年数の仮定、複合材料の価格プレミアム、電動配送バンからの新たな需要が検証され、机上調査で残されたギャップを埋めることができました。

デスクリサーチ

まず、OICAの小型車と大型車の生産台数集計、UN ComtradeのHS7320のバネ鋼の貿易コード、米国運輸統計局の車両走行距離調査、欧州自動車工業会の四半期登録ファイルなど、自由に利用できるTier-1のデータセットを使用して、このユニバースをマッピングします。Questelの企業10-K、サプライヤーのプレゼンテーション、および特許出願は、プラットフォームごとの平均スプリング数のベンチマークに役立ちます。Dow Jones Factivaは、55Si7スプリングスチールとコンポジットラミネートの価格変動をアナリストに伝えています。記載されている情報源は例示であり、その他多くの公的および有償の文献が私たちの根拠を支えています。

マーケット・サイジングと予測

世界の自動車生産台数、修理率プール、地域のリーフスプリング装着率から始まるトップダウンの混合構築は、サプライヤーの出荷とサンプリングされた平均販売価格の選択的なボトムアップのロールアップによってクロスチェックされる。主な変数には、小型商用車の生産率、放物線型スプリングの普及率、アフターマーケットでの交換間隔、スプリング鋼材の投入コスト、地域の貨物トンキロ成長率、複合材料の割引率などが含まれる。多変量回帰とシナリオ分析により、2025-2030年の需要を予測。単位データが部分的な場合は、専門家のコンセンサスに導かれた補間がギャップを埋める。

データ検証と更新サイクル

出力は、自動バリアンス・スキャン、ピア・アナリストによる精査、スーパーバイザーのサインオフという3段階のレビューを通過する。報告書は年1回更新され、規制の変更や四半期ごとの生産量や価格指数に5%以上の変動があった場合は、中間更新が行われる。

モルドールの自動車用リーフスプリング・ベースラインが信頼性を約束する理由

なぜなら、各社は市場の枠組みを決め、コストの仮定を選び、更新の時期を異にするからである。私たちは、このような相違を前もって認識することで、ユーザーが動く要素を把握できるようにしています。

主なギャップ要因としては、車両範囲の狭さ、アフターマーケットの台数の省略、固定的な平均販売価格の梯子、他の調査で採用されている頻繁でない為替レートの再調整などが挙げられるが、モルドールはライブ為替レートを適用し、毎年ASPの再調整を行い、ボトムアップのセンスチェックを行った上で公表している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 130億1,000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 62億4000万米ドル(2024年) | グローバル・コンサルタンシーA | 複合スプリングを除外し、2021年のASPに頼る |

| 58億米ドル(2024年) | 業界研究B | 独立系アフターマーケットを省き、MHCVセグメントに限定 |

| 75億1,000万米ドル(2024年) | 調査会社C | 地域ミックス調整なしで年間5%の価格上昇を適用 |

この比較から、モルドールの規律あるスコープ、ライブ価格インプット、毎年のリフレッシュ・サイクルが、いかにバランスの取れた透明性の高いベースラインを提供し、意思決定者が明確な変数を追跡し、自信を持って繰り返すことができるかがわかる。

レポートで回答される主要な質問

板バネ市場の現在の規模はどれくらいですか?

板バネ市場規模は2026年に140億9,000万米ドルで、2031年までに8.28%のCAGRで209億6,000万米ドルに達する見込みです。

最大の板バネ市場シェアを持つセグメントはどれですか?

半楕円形スプリングが2025年収益の63.58%を占め、グローバル市場で最も優勢なスプリングタイプとなっています。

コンポジットが板バネ産業で注目されている理由は何ですか?

コンポジット設計は最大92%の重量削減、長い疲労寿命、および耐食性を実現し、OEMが燃費および電動車両の航続距離目標を達成するのに役立ちます。

最も急速に成長が見込まれる地域はどこですか?

アジア太平洋地域が6.18%のCAGRでリードしており、中国の電動トラックブームとインドの拡大する部品製造基盤がその要因です。

関税が板バネコストに与える影響は何ですか?

2025年3月の米国によるアルミニウムおよび特定の鋼鉄グレードへの関税引き上げは材料コストを上昇させ、サプライヤーにコンポジット代替品や地域調達の検討を促しています。

最終更新日: