マレーシア商業不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

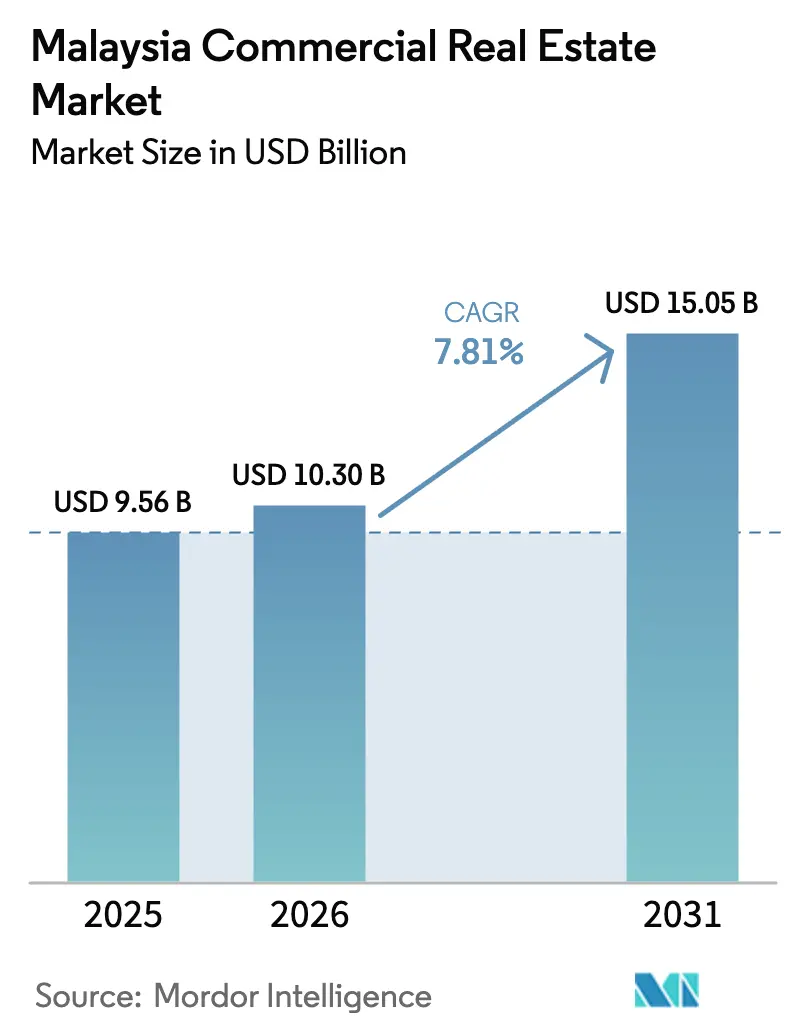

| 基準年の市場規模 (2025) | 9.56 十億米ドル |

| 市場規模 (2026) | 10.30 十億米ドル |

| 市場規模 (2031) | 15.05 十億米ドル |

| 成長率 (2026 - 2031) | 7.81% CAGR |

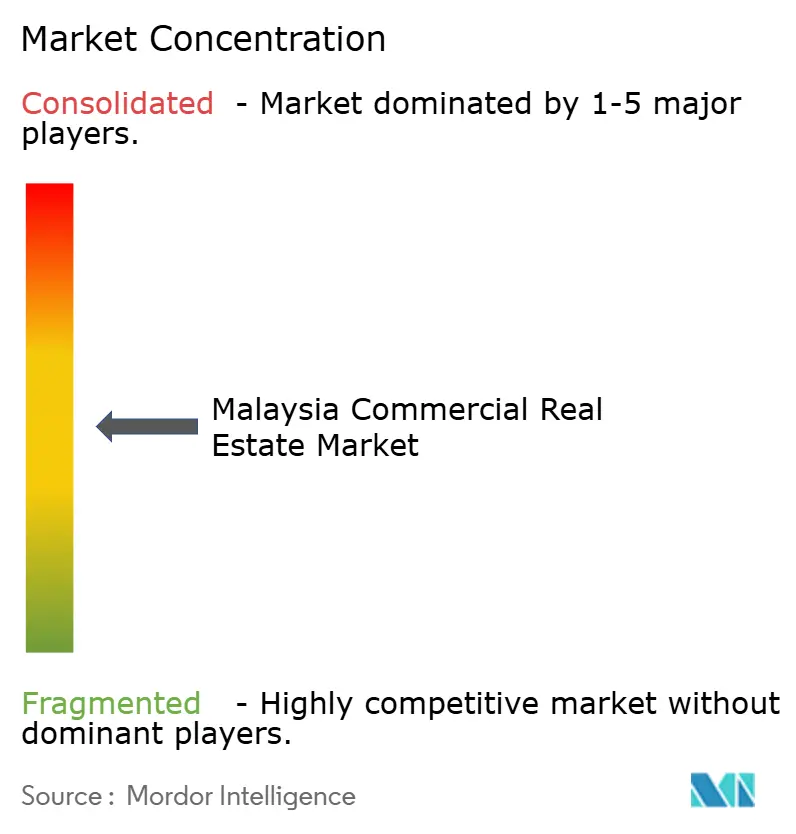

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア商業不動産市場分析

マレーシア商業不動産市場規模は、2025年の95億6,000万USD、2026年の100億3,000万USDから2031年までに150億5,000万USDへと拡大し、2026年から2031年にかけてCAGR 7.81%を記録する見込みである。ジョホール・シンガポール特別経済区が15年間5%の法人税率を提供し、大手製造業者が948億USDの外国直接投資を確約し、電子商取引の商品取引総額が2025年の200億USDから2030年には290億USDへと上昇するにつれ、需要は投機的なコンドミニアムから収益を生む空間へとシフトしている。クアラルンプールの既存オフィスは都市中心部の空室率18.6%に苦しんでいるが、トゥン・ラザク・エクスチェンジのWELL認証タワーは85%超の稼働率を維持しており、グリーン改修に向けた資本の二極化が進んでいる。第三者物流テナントが210万平方フィートを事前賃貸したことで、2025年第2四半期に産業用空室率は2.0%まで低下し、急速輸送システムリンクのブキッ・チャガル駅から500メートル以内の土地は1平方フィートあたり222~333USDに跳ね上がり、複合用途開発業者を引き付けている。1平方フィートあたり5.46USDのセメント袋と、2025年第1四半期に前年比2.9%上昇したライダー・レベット・バックナルの入札指数に牽引された建設コストの上昇は、所有よりも賃貸を好む企業の傾向を強め、マレーシア商業不動産市場における賃貸セグメントのシェアを押し上げている。

主要レポートのポイント

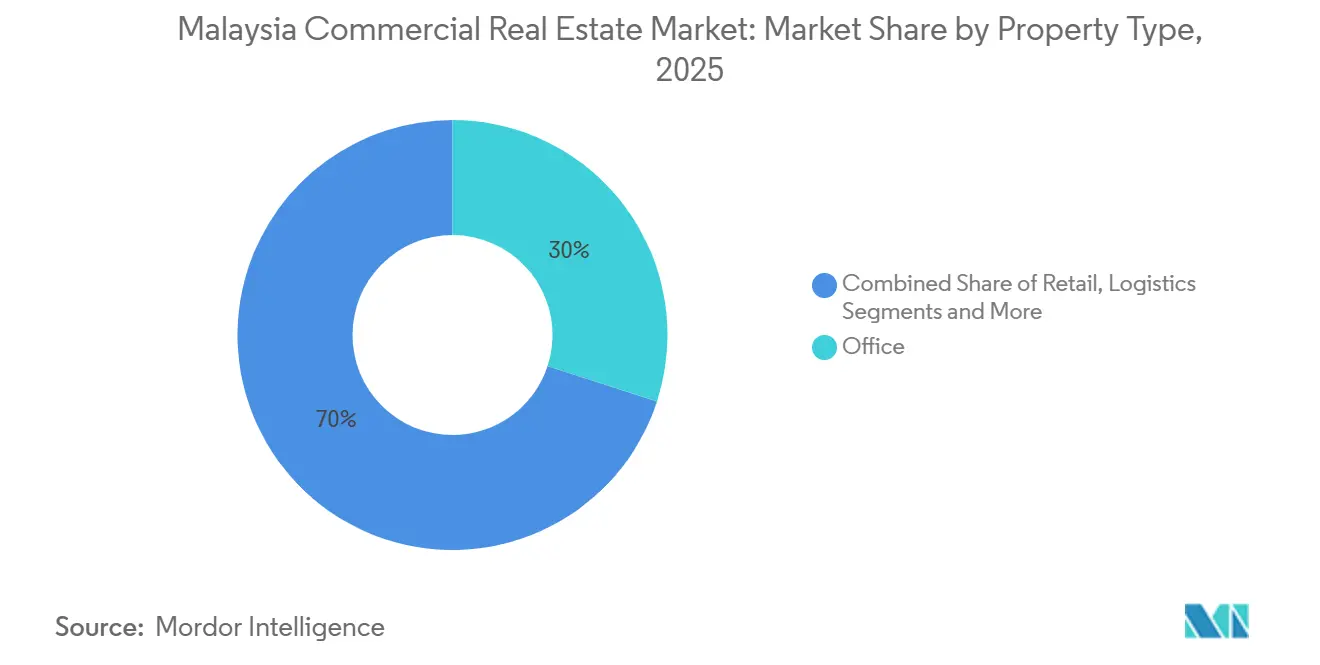

- 物件タイプ別では、2025年のマレーシア商業不動産市場シェアにおいてオフィスが30%を占め、物流スペースは2031年にかけてCAGR 11.20%で拡大する見込みである。

- ビジネスモデル別では、2025年のマレーシア商業不動産市場規模において賃貸取引が63%を占め、同セグメントは2031年にかけてCAGR 8.33%でリードすると予測される。

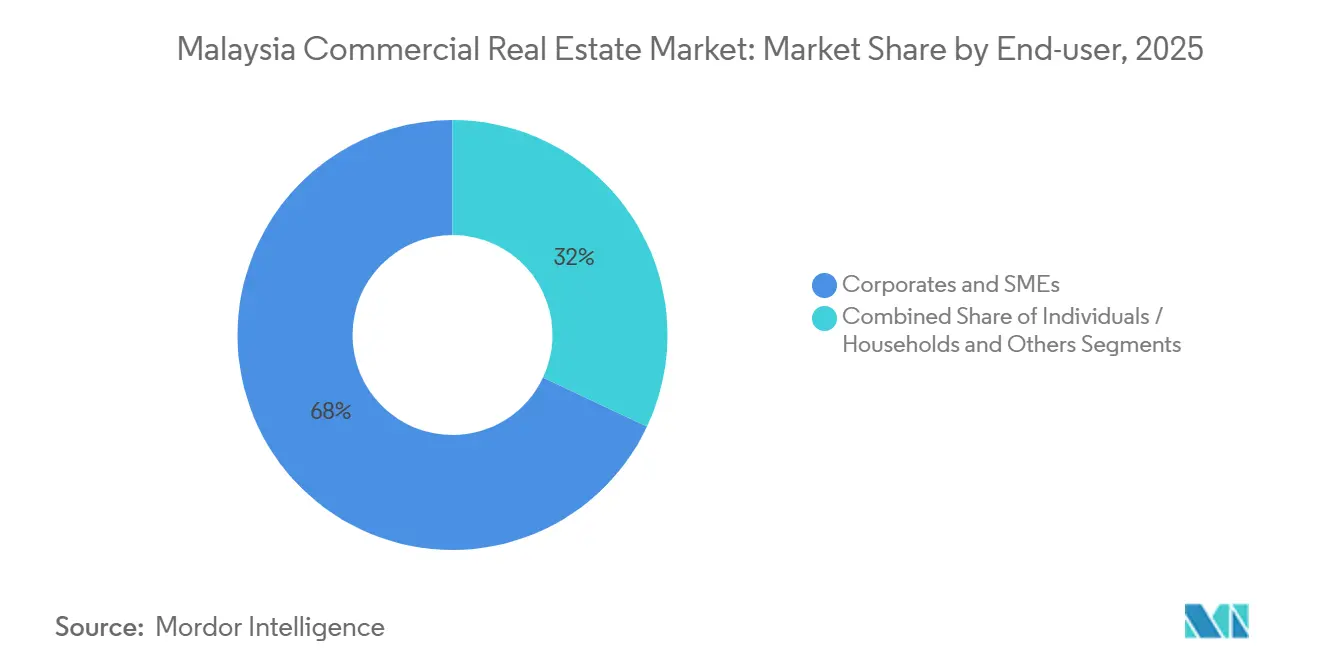

- エンドユーザー別では、2025年に法人・中小企業が68%のシェアを占め、個人・世帯は2026年から2031年にかけてCAGR 8.40%で成長する見込みである。

- 地域別では、2025年にクアラルンプールが41%のシェアでリードし、ジョホールバルは2031年にかけて最速のCAGR 10.4%を記録すると予想される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マレーシア商業不動産市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製造業・デジタル分野への記録的なFDIが産業用・物流用スペースの需要を牽引 | +2.1% | ペナン、ジョホールバル、スランゴール | 短期(2年以内) |

| 大型インフラの完成が交通指向型開発を触媒 | +1.8% | ジョホールバル、クアラルンプール、ペナン | 中期(2~4年) |

| 電子商取引主導のラストマイル物流とダークストア需要の急増 | +1.6% | クラン・バレー、ジョホールバル、ペナン | 短期(2年以内) |

| ジョホール・シンガポール特別経済区の早期優遇措置が越境移転を促進 | +1.5% | ジョホールバル | 中期(2~4年) |

| グレードA・グリーン・WELL認証オフィスへの品質志向とESG需要 | +1.4% | クアラルンプール、プタリンジャヤ | 中期(2~4年) |

| REIT主導の区分所有化が手頃な分割所有を解放 | +0.9% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製造業・デジタル分野への記録的なFDIが産業用・物流用スペースの需要を牽引

マレーシアは2025年に948億USDのFDIを承認し、2024年比11%増となり、ペナンは半導体・電子機器の拡張に向けて50億USDを誘致した。グレードAの倉庫210万平方フィートが吸収されたことで、産業用空室率は1四半期で3.9%から2.0%へと低下した[1]JLL Malaysia、「マレーシア・オフィス市場概況 2025年第4四半期」、jll.com.my。第三者物流グループが主要床面積の49%を賃貸しており、電子商取引事業者の6%と対照的であり、フルフィルメントのアウトソーシングが深化していることを示している。ペナンの土地は現在1平方フィートあたり14~19USDであるが、多国籍企業は年間2~3%の上昇条項付きで10~15年の賃貸契約を締結し、AxisなどのREIT購入者に予測可能なキャッシュフローを確保している。1億7,800万USDのスブラン・プライ案件に代表されるセール・リースバックは、製造業者の固定資産を設備投資予算へと転換し続けている。

大型インフラの完成が交通指向型開発を触媒

急速輸送システムリンクは2025年11月に65%の完成率に達し、試験運行は2026年7月に予定されている。ブキッ・チャガルから半径500メートル以内の土地は3年間で43~114%上昇し、垂直統合型街区にオフィス、ホテル、ショッピングモールを引き付けている。2025年2月に開業した343室のクラウンプラザを核とするペナンの9億5,000万USD規模のストレーツ・シティは、州の補助金が民間資本のリスクを軽減する方法を示している。通勤者の交通量が増加する前の価格でサイトを確保できるのは、稼働率が通常、鉄道引き渡しから約2年遅れるためである。クアラルンプールの大量高速輸送3号線についても、2026年に承認が下り次第、同様の上昇余地が見込まれる。

電子商取引主導のラストマイル物流とダークストア需要の急増

電子商取引の売上は2025年の200億USDから2030年には290億USDへと増加するが、宅配業者数は102社に減少し、大型ハブへの集約が進んでいることを示している。Pos Malaysiaはシャー・アラムの拠点を24,200平方フィートに倍増させ、第三者物流事業者は2時間配送目標を達成するために主要都市近郊に10万~20万平方フィートの倉庫を確保している。密集した住宅地内に立地する5,000~10,000平方フィートのコンパクトなダークストアは、一般的な倉庫より20~30%高い賃料を要求し、二次商業施設の需要を侵食している。243万件のケースでオンラインプラットフォームを採用した中小企業は、1万~3万平方フィートのフレキシブルスペースに引き寄せられ、電子商取引CAGRが緩やかであるにもかかわらず空室率を低下させている。ケナンガは、フルフィルメントの集約度がオンライン販売よりも速く上昇し、物流オーナーが供給主導の優位性を維持すると予測している。

ジョホール・シンガポール特別経済区の早期優遇措置が越境移転を促進

新たな特別経済区は15年間5%の法人税率を付与し、すでにジョホールのプロジェクトに41億USDを誓約しているシンガポール企業を誘致している。コーズウェー近辺の土地は急騰したが、評価額はシンガポールのウッドランズの同等地に比べてまだ60~70%低く、裁定取引の余地が残っている。早期参入者は優先的な電力割り当てを享受しており、これは21件の保留中のデータセンター申請が3.2ギガワットの新規容量を必要とするため重要である。オフィス開発業者は、急速輸送システムリンクで毎日越境する通勤者を取り込むためにコリビングフロアを組み合わせている。この政策の窓口は2028年まで開かれており、その後は地代が再評価される見込みである。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラン・バレーのオフィス供給過剰による高空室率の維持 | –1.2% | クアラルンプール、プタリンジャヤ、クラン | 中期(2~4年) |

| 建設資材コストの変動による開発業者マージンの圧迫 | –0.9% | 全国 | 短期(2年以内) |

| 非適合ブラウン資産に対するESG連動型融資の厳格化 | –0.7% | クアラルンプール、プタリンジャヤ | 長期(4年以上) |

| 電力密度の高いデータセンター拡張を制限する電力網容量のボトルネック | –0.6% | ジョホールバル、スランゴール | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クラン・バレーのオフィス供給過剰による高空室率の維持

2024年第4四半期にオフィスの総在庫は1億2,170万平方フィートに達し、空室率は28.3%に上昇した。しかし、テナントが交通アクセスの良いサブマーケットに移動したため、クアラルンプール・フリンジは2025年第4四半期に空室率わずか6.7%を記録した[2]マレーシア国立銀行、「クラン・バレー・オフィス市場レポート 2024年第4四半期」、bnm.gov.my。2027年にザ・キャピトルが竣工した後は新規建設が減少し、雇用が維持されれば自然吸収により2029年までに余剰スペースが解消されることを示している。二次的なオーナーは現在、1平方フィートあたり約18~27USDの内装工事費補助と長期の賃料免除期間を提供しており、実質収入を圧迫している。住宅への転換は政策審査中であり、陳腐化した床面積を供給から除去できる可能性がある。

建設資材コストの変動による開発業者マージンの圧迫

2025年12月に鉄鋼が1トンあたり780USDに下落した一方、セメントは1袋5.46USDに達し、2023年の前提で価格設定された契約を揺るがした。公式建設資材コスト指数は年末に前月比最大2.0%上昇し、最低賃金が月額378USDに引き上げられた後、労働コストも急増した。開発業者はコストプラス型の設計施工契約に移行し、エスカレーション条項を通じてリスクを入居者に転嫁した。中小企業は撤退し、クアラルンプールの進行中プロジェクト数は2023年の47件から2025年には34件に減少し、Sime Darby Propertyのような資金力のある企業が市場を支配するようになった。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:物流がより小さなベースにもかかわらずオフィスを上回る成長

オフィスは最大の30%のシェアを維持しているが、クラン・バレーの空室率28.3%に直面しており、グレードAのグリーンタワーは健全な賃貸を享受している。物流の勢いは、第三者物流事業者が210万平方フィートを事前賃貸し、電子商取引の商品取引総額が2030年までに290億USDに向かって進む中、産業用空室率が2.0%に縮小していることに支えられている。電力アクセスが新たなボトルネックとなっており、データセンターが3.2ギガワットの追加容量を待ち行列に並んでいることで示されている。Pavilion REITがショッピングモール稼働率95%に向けた指針を示していることで小売は安定し、ハイアットとJWマリオットの開業を通じて2,000室以上の五つ星客室が追加されたことでホスピタリティはビジット・マレーシア2026から恩恵を受けている。非適合タワーはローンスプレッドが最大1%上昇し、オフィスのキャッシュフローを圧迫するため、環境改修は依然として重要であるが、倉庫は市場性を維持するためのESGアップグレードの必要性が少ない。

機関投資家の資本が物流に向かうにつれ、マレーシア商業不動産市場シェアにおけるオフィスの優位性は侵食されている。Axis REITの8年間のリースバック付き1億7,800万USDのスブラン・プライ土地購入は、長期収益型産業用不動産への需要を示している。一方、グリーンプレミアムにより、JLL MalaysiaのWELLゴールド認証メナラIQのようなオーナーは月額1平方フィートあたり1.70USDを請求できるのに対し、他の物件は1.30USD未満にとどまっている。長期的には、鉄道ノード近辺の複合用途街区がオフィス、小売、物流マイクロハブを融合させ、サイクルの変動を平滑化するだろう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ビジネスモデル別:賃貸優位が資本保全を反映

2025年のマレーシア商業不動産市場規模において賃貸活動が63%を占め、資本集約的な所有よりも営業リースを好む企業に支えられ、2031年にかけてCAGR 8.33%で成長すると予測されている。建設コストの変動が購入対賃貸の計算を不確実にする中、賃貸の魅力は深まっており、1袋5.46USDのセメントと変動する鉄鋼価格が予備費予算を急増させている。Sunway REITが1億5,800万USDの新規株式を発行して買収資金を調達し、5.8%超の利回りを分配することで、REITはこの転換を強化している。交通インフラの整備が地価を押し上げる場所では売買取引が続いており、ブキッ・チャガル近辺の43~114%の上昇に見られるが、これらは主に投機的な転売ではなくエンドユーザーによる購入である。

クアラルンプールの空室率がヘッドライン数値を引き下げているにもかかわらず、物流と小売の賃料が上昇しているため、賃貸成長がリードしている。CapitaLand Malaysia Trustは2025年にポートフォリオ賃料改定率12.2%を記録し、オーナーが生産性向上分をテナントに転嫁できることを証明した。IGB REITの5億8,900万USDのサウスキー買収のような区分所有権の分割販売は所有権を民主化するが、それが生み出す流動性は論理的に、規模を持つ機関投資家オーナーによるより強力な賃貸交渉力へと還流する。

エンドユーザー別:法人がリード、世帯がシェアを拡大

2025年のマレーシア商業不動産市場シェアにおいて法人・中小企業が68%を占め、948億USDの承認済みFDIに支えられている。しかし、個人・世帯は2031年にかけて最速のCAGR 8.40%を記録する見込みであり、REITユニットが500USD未満のエントリーレベルで取引され、3%の定期預金を上回る利回りを求める貯蓄者に訴求しているためである。2024年までに243万件のデジタルプラットフォームを採用した中小企業は、倉庫需要をより小さなフレックスユニットに分散させ、物流ブームを強化している。公的機関はスペースを集約し、2024年にプトラジャヤでの賃貸を8%削減したが、この傾向は都市中心部の床面積を解放する一方で、郊外のコリビングへの転換を促進している。

世帯の参加は、マレーシア証券委員会がREITに対して有利な税務パススルーを維持することにかかっている。規制が厳格化された場合、成長は機関投資家に回帰する可能性がある。一方、法人テナントは特に製造業において年間2~3%の上昇条項付きで10~15年の賃貸契約を締結し、オーナーに予測可能なインデックス連動収入をもたらしている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

クアラルンプールは2025年の取引額の41%を占めたが、ヘッドラインの空室率18.6%は鮮明な格差を過小評価している。トゥン・ラザク・エクスチェンジとKLCCのWELL認証タワーは85%超の稼働率を維持しているが、古いフリンジのビルは空室率22%近辺に低迷している。賃料格差はブラウンタワーを改修する投資家に報いており、オフィスから住宅への転換に関する政策議論が進めば、陳腐化した在庫が永続的に除去される可能性がある。大量高速輸送2号線などの交通路線はすでにテナントの関心を郊外ノードに向け直し、都市中心部を超えた資産価値を支えている。

ジョホールバルは最も成長が速く、5%の特別経済区税制と2026年12月の急速輸送システムリンク開業により、2031年にかけてCAGR 10.4%が見込まれる。シンガポール企業は近隣プロジェクトに41億USDを確約しており、ブキッ・チャガルから徒歩圏内の土地は1平方フィートあたり222~333USDに跳ね上がった。ジョホールにおけるデータセンターの初期申請は越境デジタル回廊をさらに強調しているが、電力網の制約は同期した容量計画を必要としている。

ペナンは2025年に50億USDの電子機器投資を確保し、産業用地を1平方フィートあたり14~19USDに押し上げたことで、価値において第3位にランクされている[3]マレーシア投資開発庁、「ペナン製造業投資 2025年」、mida.gov.my。スブラン・プライにおけるAxis REITのリースバックは機関投資家の信頼を示しているが、長期的な吸収は2030年までのライト・レール・トランジット・ムティアラ線の適時開業にかかっている。プタリンジャヤとクランはクラン港からの物流スピルオーバーを取り込み、第三者物流事業者がクアラルンプールから30キロメートル以内に10万~20万平方フィートの倉庫を事前賃貸している。イポーやコタキナバルなどの二次都市は観光主導のままであり、2026年に予定されているウィンダムの188室センポルナリゾートに見られるが、機関投資家の流入は依然として限定的である。

競争環境

マレーシア商業不動産市場の競争は分散しており、18の上場REITが合計113億USDの時価総額を保有し、単一のトラストが全国の商業用不動産の8%超を支配することはない。コストの急増と税制改革による利益率の圧迫で中小開発業者が撤退する中、断片化は合併を促している。Sunway REITの1億5,800万USDの株式発行で一部資金調達した1億USDのピナクル買収と、IGB REITの5億8,900万USDのサウスキー・モール案件は、ポートフォリオ管理における規模の経済への転換を示している。こうした動きはまた、金利上昇環境において安定した分配を求める投資家の需要にも応えている。

戦略的には、プレーヤーは交通指向型の複合用途区画に集中している。ブキッ・チャガルから500メートル以内のサイトを確保しているのはごく一部であり、ジョホールの土地承認を乗り越えられる参入者に白地スペースを残している。Axis REITの1億7,800万USDのスブラン・プライ土地のようなセール・リースバック案件は製造業者のバランスシートを解放し、オーナーをインフレ連動収入に縛り付けるモデルであり、今後普及する可能性が高い。

テクノロジーの活用状況は様々である。JLLによると、オフィステナントの92%がAIベースのスペースツールをテストしているが、展開目標を達成しているのはわずか5%であり、WELLゴールドなどの検証済みサステナビリティラベルが実験的なプロップテックよりも商業的な重みを持つことを示している。マレーシア国立銀行の気候分類はこの傾向を加速させており、グリーン資産を持つREITはブラウンタワーのオーナーより50~100ベーシスポイント低い金利で借り入れができ、炭素開示規則が強化されるにつれてこのコスト格差は拡大する可能性がある。

マレーシア商業不動産産業リーダー

KLCC Property Holdings Bhd

Sunway REIT

Pavilion REIT

IGB REIT

Sime Darby Property Bhd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:CapitaLand Malaysia Trustは2025年度の賃料改定率12.2%を報告し、小売資産は買い物客の交通量が0.4%減少したにもかかわらず12.0%の上昇を示した。

- 2025年2月:IGB REITはミッドバレー・サウスキー・モールの5億8,900万USDの買収を完了し、利回り4.31%で150万平方フィートを追加した。

- 2024年12月:ハイアット・セントリック・シティ・センター・クアラルンプールが312室と20万平方フィートの事前賃貸済みグレードAオフィススペースで営業を開始した。

- 2024年11月:Sunway REITはザ・ピナクル・サンウェイを1億USDで買収することに合意し、さらなる成長資金として1億5,800万USDの株式発行を発表した。

マレーシア商業不動産市場レポートの調査範囲

商業用不動産(CRE)とは、住宅用不動産に分類される居住目的ではなく、ビジネス関連活動や作業スペースの提供のみに使用される土地である。最も一般的には、テナントが現金を生み出すビジネスを営むために商業用不動産を賃貸する。本レポートはまた、市場に対するCOVID-19の影響も取り上げている。

マレーシア商業不動産市場は、タイプ別(オフィス、小売、産業用、物流、集合住宅、ホスピタリティ)および主要都市別(クアラルンプール、スブラン・プライ、カジャン、クラン、マレーシアその他地域)にセグメント化されている。本レポートは、上記すべてのセグメントについて、マレーシア商業不動産市場の市場規模と予測を価値(USD)ベースで提供している。

| オフィス |

| 小売 |

| 物流 |

| その他(産業用不動産、ホスピタリティ不動産など) |

| 売買 |

| 賃貸 |

| 個人・世帯 |

| 法人・中小企業 |

| その他 |

| クアラルンプール |

| クラン |

| プタリンジャヤ |

| ジョホールバル |

| ペナン(ジョージタウン、スブラン・プライ) |

| マレーシアその他地域 |

| 物件タイプ別 | オフィス |

| 小売 | |

| 物流 | |

| その他(産業用不動産、ホスピタリティ不動産など) | |

| ビジネスモデル別 | 売買 |

| 賃貸 | |

| エンドユーザー別 | 個人・世帯 |

| 法人・中小企業 | |

| その他 | |

| 地域別 | クアラルンプール |

| クラン | |

| プタリンジャヤ | |

| ジョホールバル | |

| ペナン(ジョージタウン、スブラン・プライ) | |

| マレーシアその他地域 |

レポートで回答される主要な質問

2031年までにマレーシア商業不動産はどの程度の規模になるか?

2026年の100億3,000万USDから拡大し、CAGR 7.81%で150億5,000万USDに達すると予測されている。

マレーシアで最も成長が速い物件タイプはどれか?

物流スペースは2026年から2031年にかけてCAGR 11.20%を記録すると予測されており、全資産クラスの中で最も速い。

なぜ売買よりも賃貸が好まれるのか?

法人は資材コストの変動の中でキャッシュを保全しており、賃貸は2025年にすでに63%のシェアを占め、予測CAGRは8.33%である。

ジョホールバルの強い成長を牽引するものは何か?

5%の特別経済区税制、41億USDのシンガポール投資家のコミットメント、2026年の急速輸送システムリンク開業により、2031年にかけてCAGR 10.4%が見込まれる。

ESG規制はオフィスにどのような影響を与えているか?

マレーシア国立銀行の分類はブラウン資産ローンに最大100ベーシスポイントを上乗せし、オーナーに改修を促すか、より高い空室率に直面させている。

最終更新日: