アジア太平洋地域即日配送市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

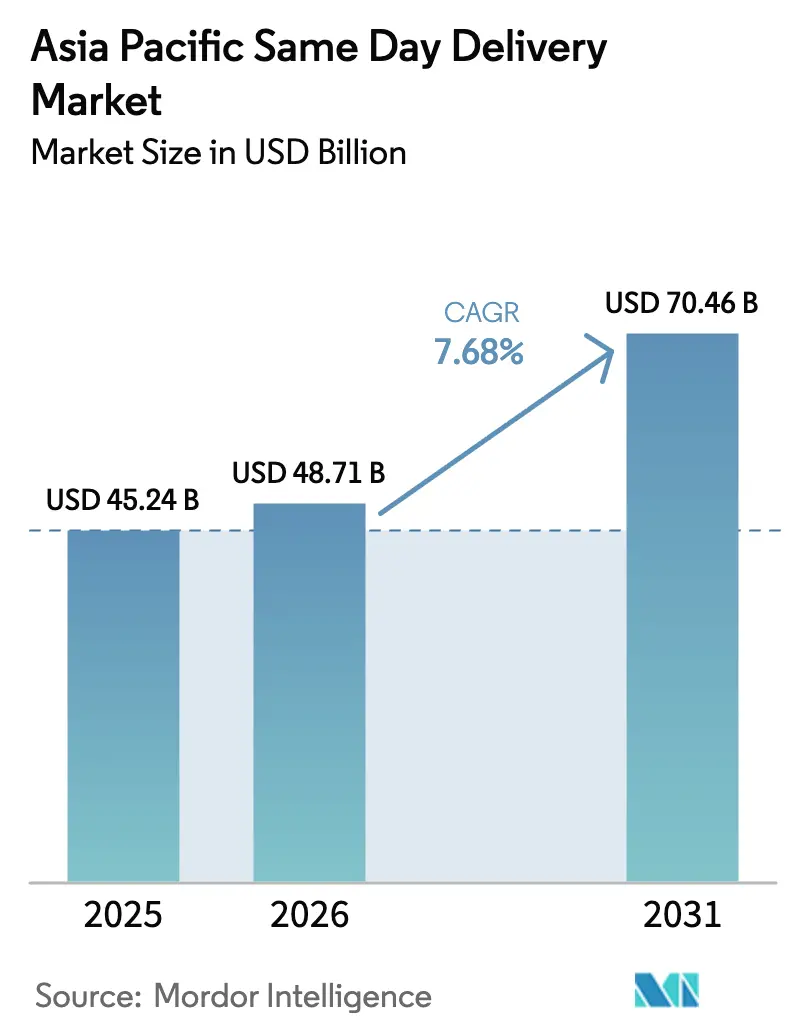

| 基準年の市場規模 (2025) | 45.24 十億米ドル |

| 市場規模 (2026) | 48.71 十億米ドル |

| 市場規模 (2031) | 70.46 十億米ドル |

| 成長率 (2026 - 2031) | 7.68% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域即日配送市場分析

アジア太平洋地域の即日配送市場規模は2025年に452億4,000万USDと評価され、2026年の487億1,000万USDから2031年には704億6,000万USDに達すると予測され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は7.68%となっています。この拡大は、オンライン取引の決定要因として価格よりも速度が重視されるインスタントコマースへの同地域のシフトを反映しています。中国、インド、および東南アジアの主要都市からの電子商取引受注量は、摩擦のないデジタル決済インフラとロイヤルティ確保を目指すプラットフォームによる積極的な割引によって引き続き増加しています。マイクロフルフィルメント、自律型仕分け、電気自動車(EV)ベースのラストマイル車両への資本流入は、単位コストの低下とサービスカバレッジの拡大を同時にもたらしています。ジャスト・イン・タイム(JIT)補充に対する企業需要の増大が、物流プロバイダーを消費者向け小包から、特に第2・第3層の製造拠点における高マージンのB2Bレーンへと誘導しています。グローバルインテグレーターが専用貨物機容量を拡大する一方、地域専門企業がハイパーローカルネットワークを展開してサービス差別化を確保するなか、競争の激しさが増しています。

主要レポートのポイント

- 輸送手段別では、道路が2025年のアジア太平洋地域即日配送市場シェアの50.32%を占め、航空は2026年~2031年の間に最速の年平均成長率(CAGR)8.18%を記録すると予測されています。

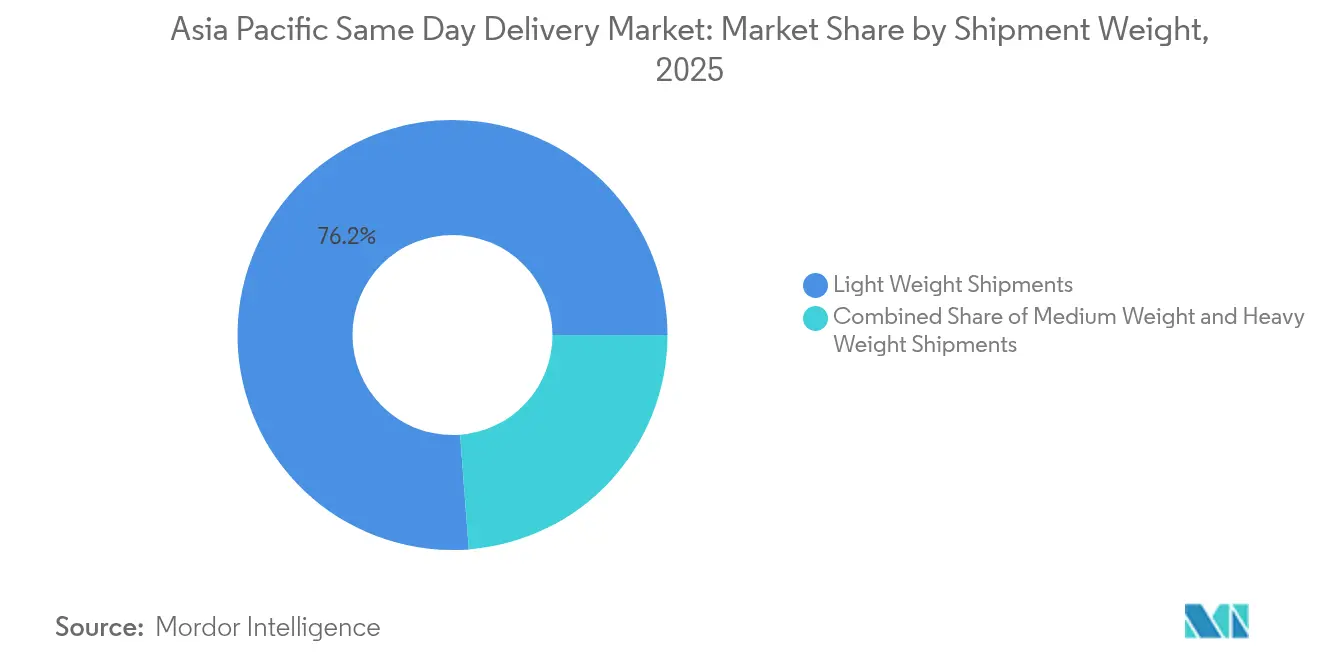

- 貨物重量別では、軽量小包が2025年のアジア太平洋地域即日配送市場規模の76.21%を占め、中量貨物は2026年~2031年の間に年平均成長率(CAGR)7.69%で加速しています。

- 目的地別では、国内路線が2025年に67.61%の収益シェアを占め、国際サービスは2026年~2031年の間に年平均成長率(CAGR)8.29%で拡大する見込みです。

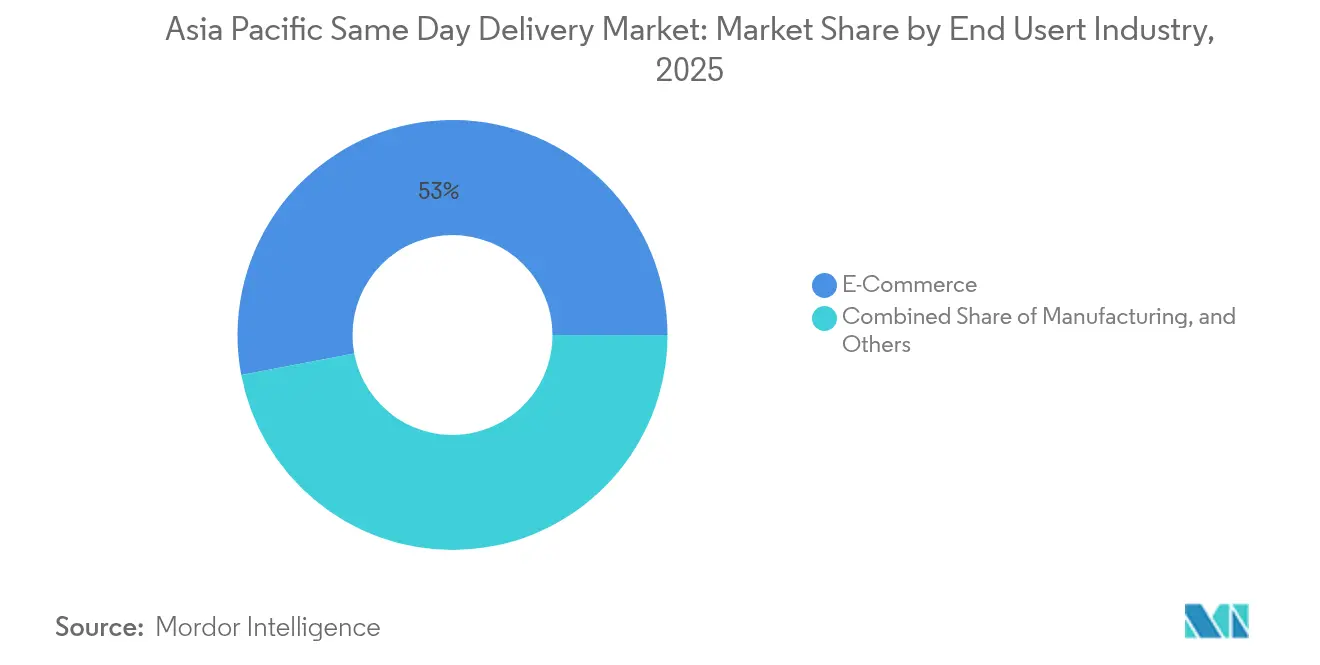

- エンドユーザー産業別では、電子商取引が2025年の価値の52.98%を占め、卸売・小売業は2026年~2031年の間に年平均成長率(CAGR)8.33%ですべてのセグメントを上回る成長が見込まれています。

- 国・地域別では、中国が2025年の収益の72.15%を占めましたが、インドは2026年~2031年にかけて最速の年平均成長率(CAGR)12.13%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域即日配送市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 爆発的な電子商取引の成長と消費者の即時性への要求の高まり | +1.8% | 中国、インド、東南アジア | 短期(2年以内) |

| クイックコマースによる食料品・フードプラットフォームの急拡大 | +1.2% | アジア太平洋地域の都市部、特にインドおよび中国 | 中期(2年~4年) |

| 都市部のマイクロフルフィルメントおよびラストマイル技術への投資 | +1.4% | 第1層都市から第2・3層都市への拡大 | 中期(2年~4年) |

| 物流およびデジタル決済に対する政府投資 | +0.9% | インド、中国、一部のASEAN諸国 | 長期(4年以上) |

| ラストマイルコスト削減に向けたEV二輪車の急速な普及 | +1.1% | 中国、インド、ベトナム、タイ | 中期(2年~4年) |

| 第2・3層アジア都市におけるJIT B2B補充需要 | +0.7% | アジア太平洋地域全域の製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

爆発的な電子商取引の成長と消費者の即時性への要求の高まり

中国のプラットフォームは2024年に1,745億個の小包を処理し、第1層都市での即日配送の浸透率は35%に達し、30分以内の配送が標準的なサービス約束となっています。インドでも同様の勢いが見られ、クイックコマース分野は61億USDに達し、伝統的な小売業者がオムニチャネルのストアフロント全体に即日配送ボタンを組み込む動きを促しています。高密度な都市フルフィルメントグリッドにより、立地が競争上の優位性となり、事業者は消費者から半径5〜10キロメートル以内に在庫を配置するための競争を繰り広げています。その結果、アジア太平洋地域の即日配送市場は、速度をプレミアム機能から基本的な期待値へと移行させており、大手から専門業者まですべての事業者が縮小し続ける配送時間に対応することを余儀なくされています。この波及効果は医薬品、電子機器、ラグジュアリーカテゴリーにも及び、配送速度が最終的なカート放棄決定の半数近くに影響するようになっています。ネットワーク密度、予測需要マッピング、リアルタイムドライバー再ルーティングは、この成長の波を維持するための重要なレバーであり続けています[1]「インドのクイックコマース市場が60億USDを突破」、The Economic Times、economictimes.indiatimes.com。

クイックコマースによる食料品・フードプラットフォームの急拡大

フードデリバリーのスーパーアプリが食料品、調剤薬局、コンビニエンスの注文を単一のインターフェースに統合し、東南アジアで年間28億件を超える注文を受け付けるようになっています。温度管理されたマイクロフルフィルメントセンターと断熱トートシステムが、このインスタントミール経済のバックステージとして角のコンビニに取って代わっています。プラットフォームのアルゴリズムは毎時間在庫を調整し、ハイパーローカルな需要急増と車両の利用可能状況を一致させており、一部の事業者は15分以内の配送で85%のオンタイム率を達成しています。食品安全のラベリング規制が都市ごとに異なるため規制上のハードルが残っていますが、コンプライアンスを習得したプロバイダーはその規制を後発参入者へのコスト障壁として活用しています。アジア太平洋地域の即日配送市場では、食料品に関連する注文が一般小包よりも高い平均注文額を示すようになり、この利益率の優位性がさらなる資本流入を後押ししています。食料品に関連する量はまた、日次の需要カーブを安定させ、ピーク時の変動を平準化して資産稼働率を最適化しています[2]「UPI取引統計2024年」、インド準備銀行、rbi.org.in 。

都市部のマイクロフルフィルメントおよびラストマイル技術への投資

自動仕分け、ビジョンベースの体積計測、AI主導のルート最適化が2024年の基本的な投資となりました。DHL Expressは地域ハブ全体で自動化能力を40%向上させ、荷物処理時間を3分の1短縮し、定時パフォーマンスを向上させました。SF Expressのロボットは1時間に12,000個の小包を仕分けし、ドローンの試験運用が人口の少ない中国の地方自治体をカバーしています。これらのアップグレードは、在庫を需要の最前線に近づけ、配送失敗事例を削減することで、アジア太平洋地域の即日配送市場を再構成しています。早期採用者はより低い注文当たりコストと短い投資回収サイクルを享受していますが、新規参入者にとっての設備投資の閾値は上昇し続けています。スケーラビリティはハブ・オブ・ハブスの青写真に従っており、多数のマイクロサイトが地域の航空ゲートウェイと連携して、都市内および国際間の即時性を実現しています。

物流およびデジタル決済に対する政府投資

公共政策は物流の近代化を積極的に促進しています。中国の第14次五カ年計画では、5G、スマート倉庫、自律走行車両コリドーを含むデジタルインフラに1兆4,000億USDが充当されました。インドのUPIプラットフォームは2024年に1,310億件の決済を処理し、かつて農村部の配送を悩ませていた代金引換(COD)の摩擦を解消しました。ASEANの越境デジタル貿易フレームワークは、不均一ではあるものの展開が進んでおり、コンプライアンス遵守事業者に将来的な免税閾値と通関ファストレーンを提供する見込みです。これらの取り組みは、アジア太平洋地域の即日配送市場に長期的な追い風を注ぎ込み、量と価値の両面での利益を解放しながら、事業者を標準化されたデータ交換とESGを志向した車両移行へと誘導しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い運営コストおよび人件費 | –0.8% | アジア太平洋地域の成熟した大都市圏 | 短期(2年以内) |

| 都市の渋滞とインフラのボトルネック | –0.6% | 中国、インド、東南アジアのメガシティ | 中期(2年~4年) |

| 断片化した都市レベルの規制 | –0.5% | 複数国にまたがる事業 | 長期(4年以上) |

| 再配送コストを押し上げるデータ品質のギャップ | –0.4% | 新興市場 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高い運営コストおよび人件費

成熟したアジア太平洋地域の都市における賃金上昇は生産性向上を上回り、宅配便のコスト構造を圧迫しています。規制当局が安全コンプライアンスを強化するなか、オートバイ宅配員の保険料も上昇しています。ショッピングフェスティバルのピーク時におけるギグエコノミーのサージプライシングは、定額消費者料金に縛られた事業者のマージンを圧縮しています。各社は自動仕分けと集中型ドロップクラスターで対抗していますが、損益分岐点の閾値は残業代と燃料サーチャージに対して依然として敏感です。そのため、統合が加速しており、アジア太平洋地域の即日配送市場は、技術的アップグレードと車両更新を大規模に資金調達できる事業者へと徐々に移行しています[3]「EV販売レポート2024年」、重工業省、heavyindustries.gov.in 。

都市の渋滞とインフラのボトルネック

ジャカルタのピーク時の平均速度は時速12キロメートル前後にとどまり、ムンバイの渋滞はオフピーク時と比較してルート所要時間を最大50%増加させています。このような交通渋滞は定時配送の保証を危うくし、配車担当者はスケジュールに余裕を設けることを余儀なくされ、人件費と車両コストの双方を引き上げています。ラッシュアワー時における配達車両の乗り入れ規制がこの課題をさらに複雑にしています。これに対し、運送業者は交通渋滞の激しい中心部を回避するために、貨物自転車、徒歩配達員、ニュートラルドロップロッカーを試験的に導入しています。成功したモデルは不在持ち戻り小包を次の1時間のマイクロハブに組み込み、利益率を守りながら顧客の不便を軽減しています[4]「都市交通の課題-アジア太平洋地域のソリューション2024年」、アジア開発銀行、adb.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:オフライン小売の変革

電子商取引は2025年に52.98%の収益シェアを維持し、その牽引力はプラットフォームのインセンティブとワンクリックでの即日配送への購買者の習慣化によって支えられています。越境マーケットプレイスの販売者は現在、現地のフルフィルメント在庫を活用して外国市場でも「国内同速」の配送を実現し、ネットワークの相互依存性を深めてスイッチングコストを高めています。

しかし、卸売・小売業はブリック・アンド・モルタルチェーンが純粋なデジタル競合に対抗するためにストア出荷とダークストアモデルを展開するなか、2026年~2031年の間に最速の年平均成長率(CAGR)8.33%を記録すると予測されています。アジア太平洋地域の即日配送産業はもはや玄関先への配送に限られておらず、棚の補充、クリック・アンド・コレクトのループ、即時返金のためのリバースロジスティクスへと拡大しています。ヘルスケアおよび製造業は引き続き支援的な垂直分野であり、生命に関わる高価値なサプライチェーンにおける在庫リスク削減に即日配送レーンを活用しています。

目的地別:国際配送は複雑さにもかかわらず加速

国内路線は2025年の価値の67.61%を生み出し、中国とインドにおける確立された電子商取引エコシステムによって支えられています。高密度な都市クラスターにより、運送業者はコスト効率の高いルート集中型ループを運行しながら短い約束時間帯を維持することができます。しかし、通関手続きを簡略化したモデルが、ますます国内の利便性水準に近づく越境活動を促進しています。

国際即日配送は2026年~2031年の間に年平均成長率(CAGR)8.29%で増加すると予測されており、金融書類、緊急試作品、国際間の医薬品サンプルが需要を牽引しています。FedExが2024年に展開した日本・韓国・台湾を結ぶ12時間配送を保証するスプリントネットワークがこのモデルを体現しています。自動化された事前通関モジュール、関税コード付き製品カタログ、IOSSスタイルの税制が行政上の摩擦を低減していますが、事業者は変動する検査時間や異なる少額免税閾値にバッファを設ける必要があります。スケーラビリティは二国間協定と、国内の手続き上のシンプルさを複製するデジタルリンクされた通関に依存しています。

貨物重量別:中量貨物が勢いを増す

軽量小包は2025年の価値の76.21%を占め、古典的な電子商取引の小包プロファイルの基盤となっています。ファッション、化粧品、スマートフォンアクセサリーは、小型商品のスループット向けに調整された自動クロスベルト仕分け機を通じて迅速に処理されています。軽量小包のアジア太平洋地域即日配送市場規模は、消費者カテゴリーがウェルネスやマイクロエレクトロニクスに広がるにつれて着実に拡大すると予測されています。

中量小包は際立った成長分野となっており、自動車部品、バルク食料品パック、産業用消耗品が即日配送の基準を採用するなか、2026年~2031年の間に年平均成長率(CAGR)7.69%で推移しています。事業者は折り返し遅延なく混合重量の荷物に対応するため、バンにモジュール式ラックと温度ゾーンを後付けしています。このシフトは収益源を多様化し、ファッションサイクルに関連する季節的な需要変動から運送業者を守っています。重量小包は引き続きニッチな分野にとどまり、ダウンタイムのペナルティが配送プレミアムをはるかに上回る医療機器やミッションクリティカルなMROスペアに集中しています。

輸送手段別:航空貨物がプレミアム成長を牽引

航空セグメントは2026年~2031年の間に年平均成長率(CAGR)8.18%で成長すると予測されており、すべての輸送手段の中で最速となっています。この急増により、航空回廊は特に医薬品や高額電子機器などのプレミアム料金体系を支える時間的制約のあるB2B貨物の枢軸的なレバーとして位置づけられています。DHL Expressによる専用貨物機の追加が2024年に地域の輸送能力を40%拡大し、主要金融ハブ間の東西方向の即日配送カバレッジを強化しました。旅客便のベリーホールド利用可能量が旅客数に応じて変動するなか、インテグレーターはリース契約のナローボディ貨物機でヘッジし、締め切り時間を短縮してスケジュールの信頼性を向上させています。

道路は2025年の収益の50.32%を占め、ラストマイルにおける不可欠性と大陸地理上の優位性によって引き続き最大シェアを維持しています。しかし、通行料の上昇と都市渋滞が費用便益の方程式をハイブリッドモデルに傾けており、荷主は周辺空港まで航空輸送し、その後トラックで都市圏ハブへ輸送して最終配送を行っています。アジア太平洋地域の即日配送市場はこのマルチモーダルの組み合わせから柔軟性を得ており、事業者は注文ごとに配送の緊急性と価格弾力性を合わせることができます。鉄道と海空の組み合わせはニッチながら戦略的な存在であり、中央アジアにおける通関の滞留時間を短縮するシルクロード経済ベルト陸上ブリッジを支援しています。

地域分析

中国は、比類のない小包密度と政策に支援されたデジタル物流投資のおかげで、2025年の価値の72.15%を占めています。主要大都市圏での即日配送浸透率は35%に達し、全国的な5Gの展開と都市規模のドローン試験台がこれを支えています。蘇州と深圳での無人地上走行車両のパイロットプログラムは、比例的な人員増加なしに農村部のカバレッジを拡大できる、ドライバー少数化の運用への道筋をさらに示しています。都市市場の飽和と進化する独占禁止法上の監視が表面上の成長を鈍化させる可能性がありますが、増分量は深層都市圏への展開とコールドチェーン薬局レーンから流入するでしょう。

インドは、1,310億件の取引規模のデジタル決済基盤、若い消費者層、EV配送の浸透率の上昇に後押しされて、2026年~2031年の間に年平均成長率(CAGR)12.13%で二桁台の拡大が見込まれています。第2・第3層の地方自治体が国内商品取引総額(GMV)の拡大するシェアを担い、アジア太平洋地域の即日配送市場の新たなフロンティアを切り開いています。政府補助のバッテリー交換コリドーと物品・サービス税(GST)で効率化された州間チェックポイントが滞留時間の非効率を削減し、実現可能な即日配送の範囲を奥地深くまで拡大しています。

日本、オーストラリア、そしてインドネシア、タイ、マレーシア、ベトナムといった東南アジア諸国が残りの収益を供給しています。日本は純粋な速度よりも精密さを重視し、時間帯指定と小包の完全性保証に対してプレミアム料金を受け入れています。オーストラリアは広大な地理的条件を補うために航空ブリッジを活用しており、ニュージーランドとの規制上の収束がタスマン海横断エクスプレスレーンを育んでいます。東南アジアは依然として断片化した状態にありますが、ASEANのデジタル経済青写真が通関とデータ共有プロトコルの標準化を約束しており、実施のギャップが縮小すれば、EUのパラダイムを模倣した複数国サブスクリプション型配送パスの実現への舞台を整えています。

競争環境

アジア太平洋地域の即日配送市場は、国内の大手企業がグローバルインテグレーターおよびアジャイルな地域専門企業と争う、適度な統合状態にあります。中国では、SF Express、JD Logistics、Meitianが、カート段階で配送を組み込む垂直統合されたエコシステムを通じて圧倒的な存在感を維持しています。DHL、FedEx、UPSはプレミアム越境レーンを巡って争い、サービスの信頼性を確保するためにナローボディ貨物機と都市近接仕分けセンターを定期的に追加しています。一方、Ninja VanとBlue Dartは、住所の特殊性や現金取扱規範といった地域特有の知見を活かして、資産規模以上の競争力を発揮しています。

技術投資が競争上の軍拡競争を定義しています。DHLの2024年の3億5,000万USD自動化計画は、AIビジョンとロボットピッカーによりアジア太平洋地域の12のハブをアップグレードしました。SF Expressは2億8,000万USDでKerry Logisticsの東南アジア小包部門を買収し、ベトナムとタイにおけるラストマイルリーチを即座に拡大することで応えました。Blue DartのMahindra Electricとの提携による2,500台のEVバンの展開は、燃料価格の変動に対するコストヘッジとしても機能する低炭素フリートへの転換を象徴しています。

戦略的差別化は、コールドチェーン医薬品、ラグジュアリーファッションコンシェルジュ、産業用MRO緊急補給といった垂直特化へと向かっており、それぞれが専用のハンドリングプロトコルと付加価値ITフックを必要としています。新規参入者は、既存の車両にルート最適化、ダイナミックスロッティング、配送中アップセルウィジェットを後付けするホワイトラベル技術レイヤーに注目しています。規制習熟と結びついたスケール経済が次の統合の波を促進し、アジア太平洋地域の即日配送市場を技術で強化された複数国対応の事業者による寡占状態へと誘導するでしょう。

アジア太平洋地域即日配送産業リーダー

SF Express (KEX-SF)

Yamato Holdings Co., Ltd.

DHL Group

ZTO Express

China Post

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:DHL Expressは、アジア太平洋地域の12のハブを自動化し、処理サイクルを30%削減して精度スコアを向上させるために3億5,000万USDを投じることを表明しました。

- 2024年11月:SF Expressは、東南アジアのリーチを拡大するために、Kerry Logisticsのベトナムおよびタイエクスプレス部門の2億8,000万USDでの買収を完了しました。

- 2024年10月:FedExは、高価値産業向けの12時間配送保証を備えた日本・韓国・台湾を結ぶ即日航空・陸送ハイブリッドサービスを発表しました。

- 2024年8月:Blue DartはMahindra Electricと提携し、2025年までにインドの主要都市全域に2,500台のEV配送車両を配備し、コスト40%削減を目標としています。

アジア太平洋地域即日配送市場レポートの範囲

輸送手段のセグメントとして航空、道路、その他が対象です。貨物重量のセグメントとして重量貨物、軽量貨物、中量貨物が対象です。目的地のセグメントとして国内、国際が対象です。エンドユーザー産業のセグメントとして電子商取引、金融サービス(BFSI)、ヘルスケア、製造業、第一次産業、卸売・小売業(オフライン)、その他が対象です。国・地域のセグメントとしてオーストラリア、中国、インド、インドネシア、日本、マレーシア、パキスタン、フィリピン、タイ、ベトナムが対象です。| 航空 |

| 道路 |

| その他 |

| 重量貨物 |

| 軽量貨物 |

| 中量貨物 |

| 国内 |

| 国際 |

| 電子商取引 |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 第一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| パキスタン |

| フィリピン |

| タイ |

| ベトナム |

| アジア太平洋地域その他 |

| 輸送手段 | 航空 |

| 道路 | |

| その他 | |

| 貨物重量 | 重量貨物 |

| 軽量貨物 | |

| 中量貨物 | |

| 目的地 | 国内 |

| 国際 | |

| エンドユーザー産業 | 電子商取引 |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 第一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 | |

| 国・地域 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| パキスタン | |

| フィリピン | |

| タイ | |

| ベトナム | |

| アジア太平洋地域その他 |

市場の定義

- 宅配便・エクスプレス・小包 - 宅配便・エクスプレス・小包サービス(CEP市場とも呼ばれる)とは、小型貨物(小包・パッケージ)の輸送を専門とする物流・郵便サービスプロバイダーを指します。これは(1)重量70キログラム/154ポンド以下の貨物・小包・パッケージ、(2)企業顧客のパッケージ(企業間取引(B2B)および企業消費者間取引(B2C))および個人顧客のパッケージ(消費者間取引(C2C))、(3)非エクスプレス小包配送サービス(標準および繰延)およびエクスプレス小包配送サービス(日付確定型エクスプレスおよび時間確定型エクスプレス)、(4)国内および国際配送の、全体的な市場規模(USD)および市場量(小包数)を捉えるものです。

- 人口動態 - 総潜在市場需要を分析するために、人口成長と予測を調査し、この産業トレンドで提示しています。性別(男性・女性)、開発地域(都市部・農村部)、主要都市などの分類による人口分布、および人口密度や最終消費支出(GDPに占める成長率とシェア)などの主要パラメータが示されています。このデータは需要と消費支出の変動、および潜在需要の主要拠点(都市)の評価に使用されています。

- 国内宅配便市場 - 国内宅配便市場とは、発地と着地が調査対象の地理(調査範囲に応じた国または地域)の境界内に収まるCEP配送を指します。これは(1)軽量貨物、中量貨物、重量貨物を含む重量70キログラム/154ポンド以下の貨物・小包・パッケージ、(2)企業顧客のパッケージ(B2BおよびB2C)および個人顧客のパッケージ(C2C)、(3)非エクスプレス小包配送サービス(標準および繰延)およびエクスプレス小包配送サービス(日付確定型エクスプレスおよび時間確定型エクスプレス)の市場規模(USD)および市場量(小包数)を捉えるものです。

- 電子商取引 - このエンドユーザー産業セグメントは、電子商取引事業者がオンライン販売チャネルを通じて宅配便・エクスプレス・小包(CEP)サービスに支出した外部(アウトソーシング)物流費を捉えています。範囲には(i)企業のオンライン顧客注文が履行されるサプライチェーン、(ii)製造地点から消費者への配送地点までの商品輸送プロセスが含まれます。これには在庫(繰延および時間的に重要なもの)、配送、および流通の管理が含まれます。

- 輸出トレンドと輸入トレンド - 経済全体の物流パフォーマンスは、その貿易パフォーマンス(輸出入)と正の有意な相関関係(統計的)にあります。そのため、この産業トレンドでは、調査対象の地理(調査範囲に応じた国または地域)における貿易総額、主要商品・商品群、主要貿易相手国が、主要な貿易・物流インフラ投資および規制環境の影響とともに分析されています。

- 金融サービス(BFSI) - このエンドユーザー産業セグメントは、BFSI事業者が宅配便・エクスプレス・小包(CEP)サービスに支出した外部(アウトソーシング)物流費を捉えています。CEPは機密書類やファイルの輸送において金融サービス産業にとって重要です。このセクターの事業者は(i)金融取引(すなわち、金融資産の創出、清算、または所有権の変更を伴う取引)または金融取引の促進、(ii)金融仲介、(iii)年金保険の引受けによるリスクのプール、(iv)金融仲介、保険、従業員給付プログラムを促進または支援する専門サービスの提供、(v)通貨管理-金融当局に従事しています。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらし、価格の下落は短期的な収益性の向上と消費者への最良取引提供を巡る市場競争の激化をもたらす可能性があります。そのため、燃料価格の変動を調査期間にわたって調査し、その原因と市場への影響とともに提示しています。

- 経済活動別GDP分布 - 調査対象の地理(調査範囲に応じた国または地域)における名目国内総生産(GDP)と主要経済セクター別の分布を調査し、この産業トレンドで提示しています。GDPは物流産業の収益性と成長と正の相関関係にあるため、このデータは物流需要に対する潜在的な主要貢献セクターを分析するために投入産出表・需給表と連携して使用されています。

- 経済活動別GDP成長率 - 調査対象の地理(調査範囲に応じた国または地域)における主要経済セクター別の名目国内総生産(GDP)の成長率がこの産業トレンドで提示されています。このデータは、すべての市場エンドユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- ヘルスケア - このエンドユーザー産業セグメントは、ヘルスケア事業者(病院、クリニック、医療センター)が宅配便・エクスプレス・小包(CEP)サービスに支出した外部(アウトソーシング)物流費を捉えています。範囲には、医療品・医療用品(手術用品および器具、手袋、マスク、注射器、機器を含む)の繰延および時間的に重要な輸送に関わるCEPサービスが含まれます。このセクターの事業者は(i)医療ケアのみを提供するものを含み、(ii)資格を持つ専門家によるサービスを提供し、(iii)必要な専門知識を持つ医療従事者の労働投入を含むプロセスを伴い、(iv)産業に含まれる従事者が保有する教育上の学位に基づいて定義されています。

- インフレ - 卸売物価インフレ(生産者物価指数の前年比変化)と消費者物価インフレの双方の変動がこの産業トレンドで提示されています。このデータはインフレ環境を評価するために使用されており、タイヤ価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関仲介、運送料、宅配料金などの物流運営コスト構成要素に直接影響を与えるため、サプライチェーンの円滑な機能において重要な役割を果たし、全体的な貨物・物流市場に影響を与えています。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面区分別(舗装・未舗装)の道路延長分布、道路区分別(高速道路・幹線道路・その他の道路)の道路延長分布、鉄道延長、主要港湾で取り扱われたコンテナ量、主要空港で取り扱われたトン数などの変数を分析し、この産業トレンドで提示しています。

- 国際エクスプレスサービス市場 - 国際エクスプレスサービス市場とは、発地または着地が調査対象の地理(調査範囲に応じた国または地域)の境界内に収まらないCEP配送を指します。これは(1)軽量貨物、中量貨物、重量貨物を含む重量70キログラム/154ポンド以下の貨物・小包・パッケージ、(ii)地域間および地域内の配送の市場規模(USD)および市場量(小包数)を捉えるものです。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推計と予測をより適切に分析するために調査したすべての主要変数・パラメータが含まれています。すべてのトレンドは、調査対象の地理(調査範囲に応じた国または地域)について、簡潔で市場に関連するコメンタリーとともに、データポイント(時系列または最新の利用可能なデータポイント)の形式で提示されています。

- 主要戦略的行動 - 競合他社との差別化または一般戦略として企業が取る行動は、主要戦略的行動(KSM)と呼ばれます。これには(1)協定、(2)拡大、(3)財務リストラクチャリング、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場における主要プレーヤー(物流サービスプロバイダー、LSP)が選定され、その主要戦略的行動を調査し、このセクションで提示しています。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国々のグローバル競争力に寄与しています。物流パフォーマンスは、市場全体で採用されたサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。そのため、この産業トレンドでは、調査対象の地理(調査範囲に応じた国・地域)の物流パフォーマンスを調査期間にわたって分析し、提示しています。

- 製造業 - このエンドユーザー産業セグメントは、製造業(ハイテク・テクノロジーを含む)事業者が宅配便・エクスプレス・小包(CEP)サービスに支出した外部(アウトソーシング)物流費を捉えています。考慮されるエンドユーザーは、主に材料や物質を新製品へと化学的、機械的、または物理的に変換することに従事する事業者です。物流サービスプロバイダー(LSP)は、サプライチェーン全体で原材料の円滑な流れを維持し、完成品を流通業者またはエンドカスタマーへタイムリーに配送し、ジャスト・イン・タイム製造のための原材料をクライアントに保管・供給するための重要な役割を果たしています。

- その他エンドユーザー - その他エンドユーザーセグメントは、建設、不動産、教育サービス、および専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学研究開発)が宅配便・エクスプレス・小包(CEP)サービスに支出した外部(アウトソーシング)物流費を捉えています。物流サービスプロバイダー(LSP)は、機器や資材の輸送、機密書類やファイルの配送など、これらの業界への・からの時間的に重要な供給品や書類の信頼性の高い輸送において重要な役割を果たしています。

- 第一次産業 - このエンドユーザー産業セグメントは、農林水産業(農業、漁業、林業)および採取産業(石油・ガス、採石、鉱業)事業者が宅配便・エクスプレス・小包(CEP)サービスに支出した外部(アウトソーシング)物流費を捉えています。考慮されるエンドユーザーは(i)主に農作物の栽培、家畜の飼育、木材の収穫、自然生息地からの魚類・その他動物の収穫、および関連する支援活動に従事する事業者、(ii)石炭や鉱石などの天然に産する固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採掘する事業者です。ここで、物流サービスプロバイダー(LSP)は(i)製造業者・サプライヤーから生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的な流れのための取得、保管、ハンドリング、輸送、および流通活動において、また生産者から流通業者・消費者への産出物(農産物、農産品)の円滑な流れにおいて重要な役割を果たし、(ii)上流から下流までのすべてのフェーズをカバーし、機械・掘削装置、採掘鉱物、原油・天然ガス、精製・加工製品の一地点から別地点への輸送において重要な役割を果たしています。これには、輸送・保管される商品の保存期間に応じて必要な場合、温度管理あり・なしの物流が含まれます。

- 生産者物価インフレ - これは生産者の観点からのインフレ、すなわち生産者が一定期間に産出物として受け取った平均販売価格を示しています。生産者物価指数の年間変化(前年比)は、「インフレ」産業トレンドにおいて卸売物価インフレとして報告されています。WPIは最も包括的な方法で動的な価格変動を捉えるため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易・財政・その他の経済政策の策定において重要とみなされています。このデータはインフレ環境をより深く理解するために消費者物価インフレと連携して使用されています。

- セグメント別収益 - セグメント別収益は、市場における主要プレーヤー全員について三角測量または算出して提示されています。これは、調査対象の地理(調査範囲に応じた国または地域)において、調査の基準年における、会社が獲得した宅配便・エクスプレス・小包(CEP)市場に特化した収益を指します。これは、会社が年次報告書、ウェブページで報告した財務情報、サービスポートフォリオ、従業員数、車両規模、投資額、進出国数、主要経済圏などの主要パラメータの調査・分析を通じて算出されます。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースを参照し、業界・専門家との対話を通じて確認しています。

- 運輸・倉庫セクターGDP - 運輸・倉庫セクターGDPの価値と成長は、貨物・物流市場規模と直接的な関係があります。そのため、この変数を調査期間にわたって、価値(USD)ベースおよびGDP総額に占める割合(%)で調査し、この産業トレンドで提示しています。データには投資、開発、および現在の市場状況に関する簡潔で関連性の高いコメンタリーが添えられています。

- 電子商取引産業のトレンド - インターネット接続の強化とスマートフォン普及の急増は、可処分所得の増加と相まって、世界的な電子商取引市場の著しい成長をもたらしました。オンラインショッパーは注文の迅速かつ効率的な配送を求めており、物流サービスへの需要、特に電子商取引フルフィルメントサービスへの需要が増加しています。そのため、調査対象の地理(調査範囲に応じた国または地域)における電子商取引産業の国内商品取引総額(GMV)、過去と予測される成長、主要商品群の内訳を分析し、この産業トレンドで提示しています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを伴い、物流産業は原材料の工場への効率的な流れと製造品の流通業者・消費者への輸送を確保します。両産業の需給は高度に相互リンクしており、シームレスなサプライチェーンにとって重要です。そのため、総付加価値(GVA)、GVAの主要製造セクターへの内訳、および調査期間にわたる製造業の成長を分析し、この産業トレンドで提示しています。

- 卸売・小売業(オフライン) - このエンドユーザー産業セグメントは、卸売業者および小売業者がオフライン販売チャネルを通じて宅配便・エクスプレス・小包(CEP)サービスに支出した外部(アウトソーシング)物流費を捉えています。考慮されるエンドユーザーは、主に一般的に変換なしで商品の卸売または小売に従事し、商品販売に付随するサービスを提供する事業者です。物流サービスプロバイダー(LSP)は、材料の調達、輸送、注文履行、倉庫・保管、需要予測、在庫管理などの活動をカバーしながら、供給品を生産工場から流通業者へ、そして最終的にエンドカスタマーへと確実に輸送するための重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| 車軸荷重 | 車軸荷重とは、特定の車軸に接続された車輪を通じて路面にかかる総荷重(重量)を指します。世界全体で車軸荷重の監視を確保するシステムが整備されており、関係する規制当局が定めた制限値を超えると罰金・罰則が科せられる可能性があります。道路を通じた貨物輸送において、車軸荷重の制限に関する知識は(i)利益最大化のための最適な積載、(ii)制限値の超過と関連する罰金の回避、(iii)車両の摩耗・損傷の回避、(iv)著しい公共整備・修繕コストをもたらす舗装損傷の回避、(v)より良い回転時間の達成に活用できるため、コストの重要な決定要因となり得ます。 |

| バックホール | バックホールとは、輸送車両が元の目的地から出発地点へ戻る際の移動のことで、地域の貨物エコシステムの透明性に応じて、全積み、一部積み、または空積みの荷物(全行程または一部)が含まれます。この点において、空コンテナを原点に戻す輸送(デッドヘッディングとも呼ばれる)も重要な要素であり、各地でのコンテナ不足・供給不足がコスト上昇と最適でない利益達成につながっています。一般的に、運送業者は運賃の輸送確保のためにバックホールに割引を提供しています。 |

| 船荷証券(BOL) | 船荷証券とは、運送業者が荷主に対して貨物の受領を確認するために発行する法的契約文書であり、両者間の運送契約の証拠となるものです。概して(i)輸送される貨物の種類、数量、その他の仕様、(ii)配送先と配送の条件、(iii)運送業者とドライバーに配送処理に必要なすべての情報(保険および通関目的に使用可能)、(iv)貨物に損傷がなく荷受人への配送準備が整っているという保証が詳述されています。この点において、ハウス船荷証券(HBL)は貨物フォワーダーまたは非船舶運航共通運送人(NVOCC)が配送のための貨物受領を確認するために(荷主に対して)発行する文書です。複数の荷主からの貨物が関係する場合、マスター船荷証券(MBL)が関与する可能性があり、これは運送業者が取り扱うすべての貨物(共通の目的地向け)の連結版であり、運送業者から貨物フォワーダーまたは荷主(輸送を予約した者による)に発行されることがあります。 |

| バンカリング | バンカリングとは、船舶の推進システムに動力を供給するための燃料を供給するプロセスです。これには利用可能な船上タンクへの燃料の積み込みと分配の物流が含まれます。この点において、(i)バンカー燃料とは技術的には船舶で使用されるあらゆる種類の燃料油を指します。その名称は、燃料が保管される船上および港湾の容器に由来しており、蒸気の時代には石炭バンカーでしたが、現在はバンカー燃料タンクとなっています。(ii)バンカーとは船舶上の燃料貯蔵スペース(タンク)を指します。(iii)バンカートレーダーとはバンカー(燃料)の取引を行う者を指します。(iv)バンカーコールとは貨物船がバンカー油や物資を補給するために港に錨泊または着岸することを指します。(v)バンカリングサービスとは、要求された品質と数量のバンカーを船舶に供給することです。バンカリングは、バンカー費用の変動の影響を相殺するために船会社が適用するバンカー賦課金(BUC)・燃料調整係数(FAF)・バンカー調整係数(BAF)の観点から、荷主に適用される運賃料率において重要です。 |

| カボタージュ | ある国に登録された輸送車両が別の国の国内領土で行う輸送。カボタージュ法は、国内貨物輸送を自国に登録された、場合によっては自国で建造・乗組みされた車両で行うことを義務づける場合がありますが、規制は産業・商品群・国によって異なり、外国籍の車両が対応できるカボタージュの最大許容割合を規定する場合もあります。 |

| コラボレーティブコマース | コラボレーティブコマース(C-コマースとも呼ばれる)は、(i)取引コミュニティ(産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメント)全体における企業の内部人員、ビジネスパートナー、顧客間の電子的に可能になったビジネスインタラクションを表し、(ii)新技術を効率的に活用してグローバル経済を活かすための供給・流通チャネルの最適化です。C-コマースの利点の一部を詳述すると(i)組織の効率性と収益性の最大化、(ii)企業が協力できるよう物理的チャネルとの技術統合、(iii)ウェブを仲介として在庫や製品仕様などの情報交換の増大、(iv)より広い顧客層へのリーチによる競争力の向上が挙げられます。ピアツーピアコマースとも呼ばれるC-コマースの例として、(i)消費者同士での物品レンタルを可能にする企業、またはMeta(旧Facebook)マーケットプレイスのような中古品の販売を可能にするマーケットプレイス、(ii)DoorDashがマクドナルドやチポトレなど多くの全国ブランドと提携してファストフードデリバリーを提供し、C-コマースを基盤としたビジネスモデルを構築し、その後配送サービスをレストランから小売業者まで拡大し、企業に「フリート」ドライバーを提供するようにまで拡大した事例が挙げられます。 |

| 宅配便 | 重量70キログラム以下の荷物・小包・配送物(書類または商品)を、国内または国際間で、商業契約に基づいてドア・ツー・ドアの迅速な集荷・配送サービスとともに配達する事業・企業。例:DHL Group、FedEx、United Parcel Service of America, Inc.、USPS(米国郵政公社)、International Distributions Services、J&T Express、SF Expressなど多数。 |

| クロスドッキング | クロスドッキングとは、物流管理において、入荷した配送車両からの荷物を降ろし、従来の倉庫物流慣行を省略して直接出荷配送車両に積み込み、時間とコストを節約する手法です。これは入出荷の動きの緊密な同期を必要とします。倉庫・保管(および関連する付加価値サービス)に関わるコスト削減において非常に重要です。 |

| クロストレード | 荷物の積み地・積み込みの国と荷物の降ろし地・荷揚げの国以外の第三国に登録された車両によって行われる二国間の国際輸送。クロストレード法は、国際貨物輸送をそれぞれの国の登録車両、場合によっては自国で建造・乗組みされた車両で行うことを義務づける場合がありますが、規制は産業・商品群・国によって異なり、外国籍の車両が対応できるクロストレードの最大許容割合を規定する場合もあります。 |

| 通関 | 税関を通じた貨物の申告と通関のプロセス。これには、輸入許可証・許可書の提示、輸入関税の支払い、貨物の性質に応じた必要書類の提出など、指定された手続きによって税関から貨物の引き渡しを受けるための手順が含まれます。この点において、通関ブローカーとは、輸入業者および輸出業者を代理して行動するために、当該国の関連省庁から認可を受けた個人または企業を指します。 |

| 危険物 | 危険物(ハザードマテリアルまたはHAZMATとも呼ばれる)には、可燃性液体・固体、ガス(圧縮、液化、加圧溶解)、腐食性物質、酸化性物質、爆発性物質・製品、水との接触により可燃性ガスを放出する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の雑多な危険物・製品が含まれます。 |

| ファーストマイル配送 | ファーストマイル配送とは、(i)貨物・配送物・積み荷・宅配便輸送の最初の段階、(ii)商品が販売業者の施設または倉庫から次のフルフィルメントセンター・倉庫・ハブへ輸送され、そこから商品が転送される段階、(iii)小売業者にとっては地域の流通センターから店舗への商品輸送、(iv)製造業者にとっては工場・製造拠点から流通センターへの完成品の輸送、(v)引越・荷物業者にとってはエンドカスタマーの自宅や店舗からの商品の集荷とそれに続く倉庫・保管場所への輸送、(vi)電子商取引では小売業者から商品が集荷され、エンドカスタマーへ配送するためにサードパーティ物流プロバイダーまたは宅配サービスプロバイダーに引き渡されるプロセスを指します。荷物が次の倉庫や宅配便のハブに到達すると、顧客の玄関先まで届くまでさらに仕分け・輸送されます。例えば、UPSを宅配便として選択した場合、ファーストマイル配送とは製造業者・小売業者の倉庫からUPSの倉庫・フルフィルメントセンターへの商品配送となります。 |

| ラストマイル配送 | ラストマイル配送とは、配送プロセスの最終ステップ、すなわち小包が輸送ハブ(倉庫、流通センター、フルフィルメントセンター)から個人住宅・小売店・事業所・宅配便ロッカーなどの最終目的地に移送される段階を指します。ラストマイル配送は、商品・ビジネスモデルなどの要因によって配送ごとに異なりますが、ファーストマイル、ミドルマイル、ラストマイル配送の全プロセスにかかる総コストのおよそ半分を占めています。 |

| ミルクラン | ミルクランとは、物流にリーン管理の原則を適用し、さまざまなサプライヤーから一顧客へと混載荷物を輸送する配送方法です。各サプライヤーが週ごとに1顧客のニーズを満たすためにトラックを送る代わりに、1台のトラック(または車両)がサプライヤーを回ってその顧客向けの荷物を集荷します。この輸送方法は、一台のタンクローリーが複数の酪農場から牛乳を集荷して牛乳処理会社に配送していた酪農業の慣行に由来しています。ミルクランは物流をより効率的に処理できる方法ですが、適切な計画が必要です。ルートが複数の企業の製品に関わる場合、コスト分担と協調配送の他の側面に関する合意が必要です。グループがこれらの問題を解決すれば、この配送方法は業務コストとリソースをプールすることで、全員の時間とコストを節約できます。 |

| 多国間積み合わせ(MCC) | 多国間積み合わせ(MCC)とは、複数の原産国からの貨物を統合して完全コンテナ積み(FCL)を構築する費用対効果の高いソリューションです。MCCは、複数の国から少量の商品を輸入しているが、より経済的なFCL運賃を活用したい企業に最適です。コスト面以外の利点として(i)各原産地から最終目的地への物流を気にすることなく、より広い範囲の原産国からサプライヤーを選択できる柔軟性、(ii)事業運営のために多くの異なる国の中から最も適したサプライヤーを選択できる能力が挙げられます。MCCによる調達オプションの拡大は、競争の激しいグローバル市場で必要な種類の柔軟性をもたらします。 |

| クイックコマース | クイックコマース(Q-コマースとも呼ばれる)とは、通常1時間以内の迅速な配送を重視する電子商取引の一形態です。Q-コマースサービスを提供する企業は垂直統合型モデルを持つか、サードパーティの配送プラットフォーム(アウトソーシング物流)を使用する場合があります。その利点として(i)競争上の差別化要因(USP)、(ii)より高い利益マージンの可能性、(iii)より良い顧客体験、(iv)商品の安定的な利用可能性の保証、(v)トレーサビリティ、(vi)スケーラビリティが挙げられます。 |

| リバースロジスティクス | リバースロジスティクスとは、商品を顧客から販売業者または製造業者に戻すサプライチェーン管理の一形態であり、リサイクル、再利用(再利用、転売)、削減、または修理といった循環経済の原則(3R)が含まれる場合があります。この点において、リバースコマース(またはリコマース)とは、以前に所有されていた商品を物理的またはオンラインのマーケットプレイス・流通チャネルを通じて、それらを再利用、リサイクル、または転売するバイヤーに販売することです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: ステップ1で特定した変数と要因を利用可能な過去の市場数値と照合して検証し、強固な予測方法論を構築します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値ベースです。インフレは価格設定の一部と見なされ、平均販売価格(ASP)は各国の予測期間全体で変動します。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断を検証します。回答者は、調査対象市場の総合的な全体像を生成するために、あらゆる階層・機能にわたって選定されています。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム