周波数シンセサイザー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

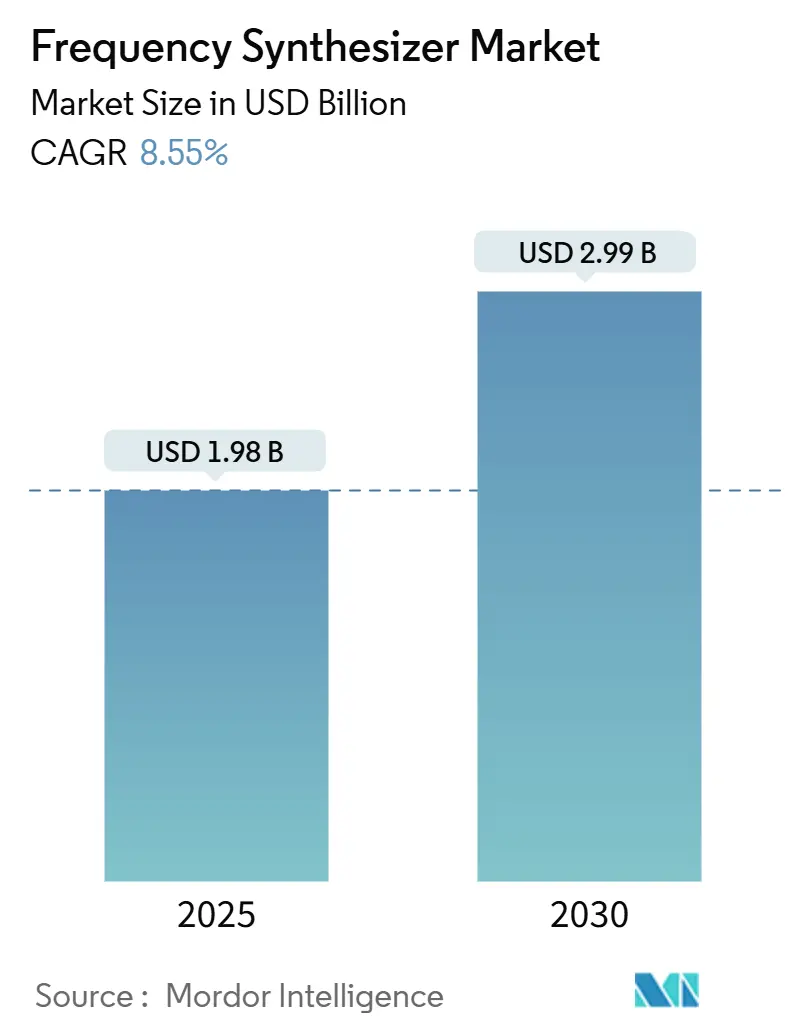

| 市場規模 (2025) | 1.98 十億米ドル |

| 市場規模 (2030) | 2.99 十億米ドル |

| 成長率 (2025 - 2030) | 8.55% CAGR |

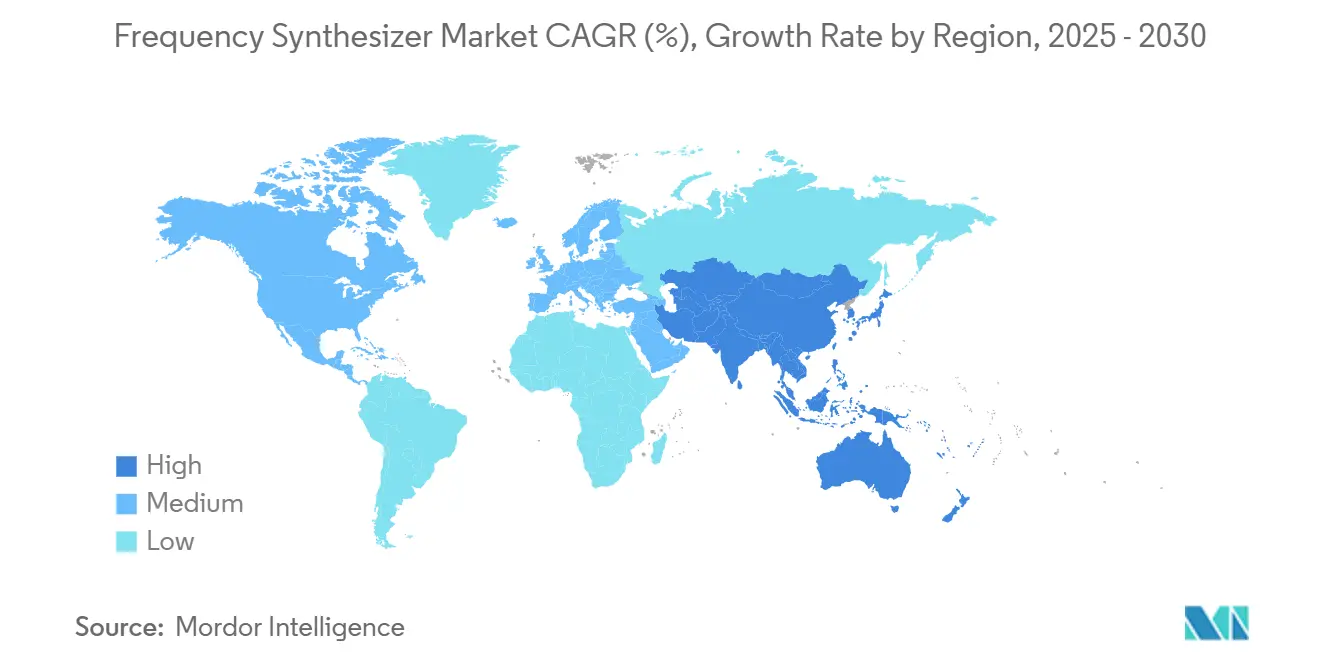

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

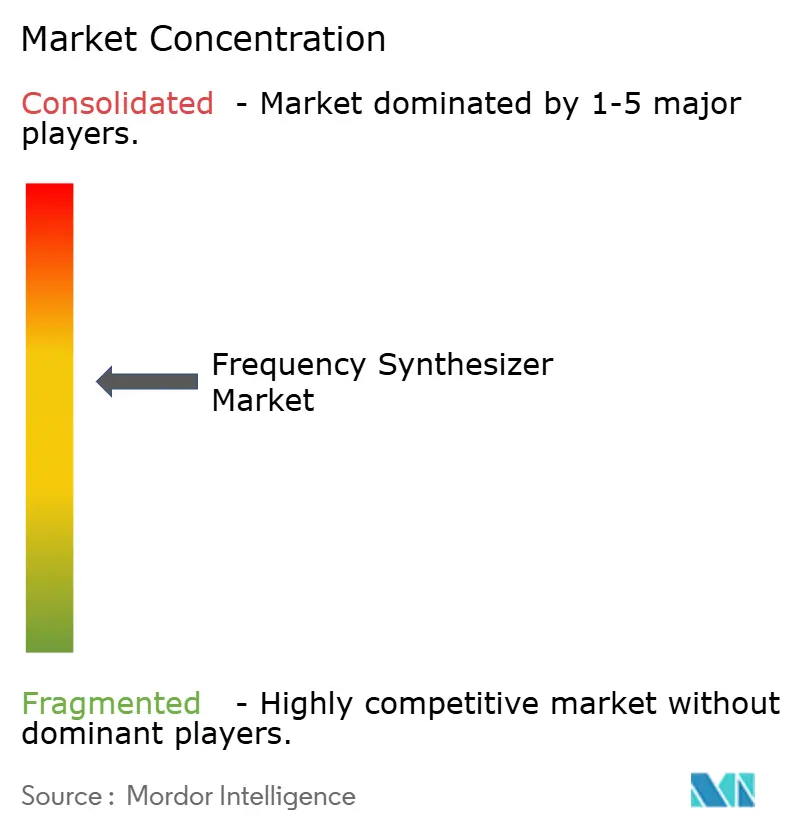

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる周波数シンセサイザー市場分析

周波数シンセサイザー市場規模は2025年に19億8,000万米ドルとなり、2030年までに29億9,000万米ドルに達する見込みで、予測期間中の年平均成長率は8.55%となります。5Gインフラへの継続的な投資、低軌道(LEO)衛星コンステレーションの急速な打ち上げ拡大、および自動車セクターの77~81 GHzレーダーシステムへの急速な移行が、周波数シンセサイザー市場のこの拡大を総合的に支えています。量子コンピューティング制御スタックがコヒーレントマイクロ波源への需要をさらに拡大させる一方、フォトニック周波数合成は100 GHz超の帯域において研究室からパイロットラインへと移行しつつあります。供給面では、アジア太平洋地域の密な半導体エコシステムが依然として重要な役割を果たしていますが、高純度石英および化合物半導体における原材料のボトルネックが近期の生産信頼性にリスクをもたらしています。既存企業がタイミングコアに人工知能エンジンを組み込み、ボード面積を40~50%削減するシングルチップPLL-VCO組み合わせへとポートフォリオを拡張するにつれ、競争の激しさが増しています。

主要レポートのポイント

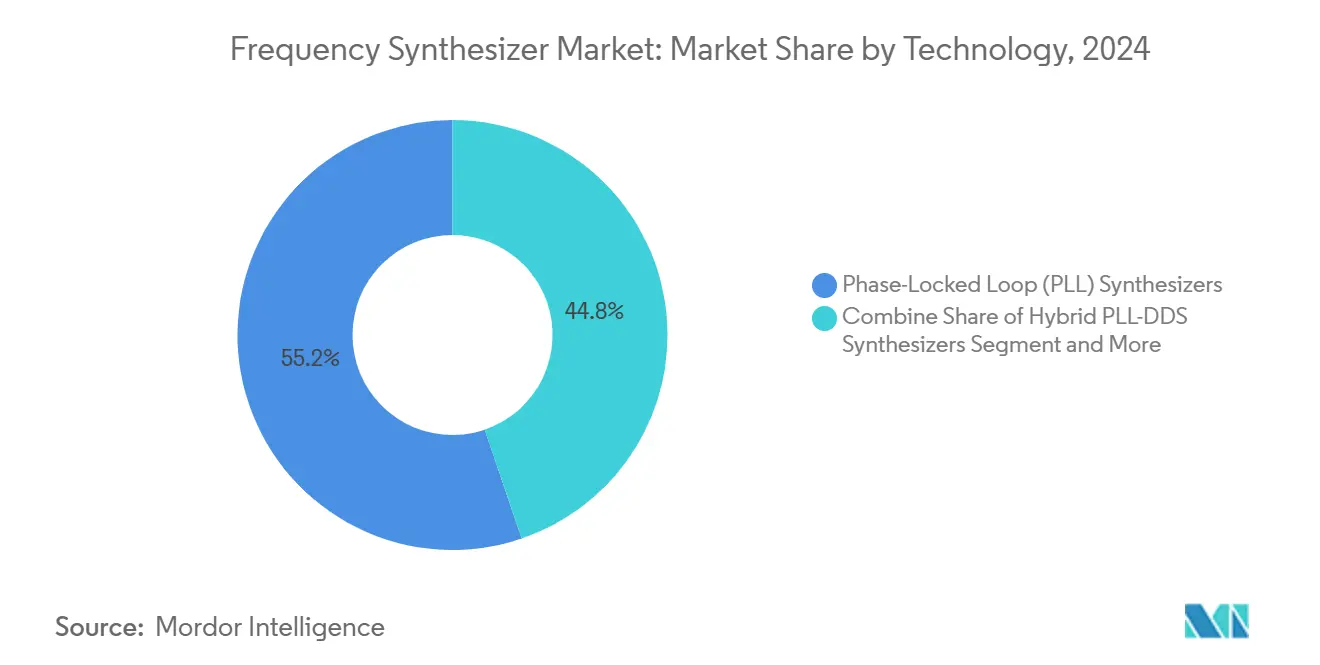

- 技術別では、位相同期ループ(PLL)シンセサイザーが2024年に55.21%の収益シェアを占め、ハイブリッドPLL-DDSソリューションは2030年にかけて12.34%のCAGRで拡大する見込みです。

- タイプ別では、アナログ周波数シンセサイザーが2024年の収益ベースの65.32%を占め、デジタルアーキテクチャは2030年にかけて10.26%のCAGRで成長すると予測されています。

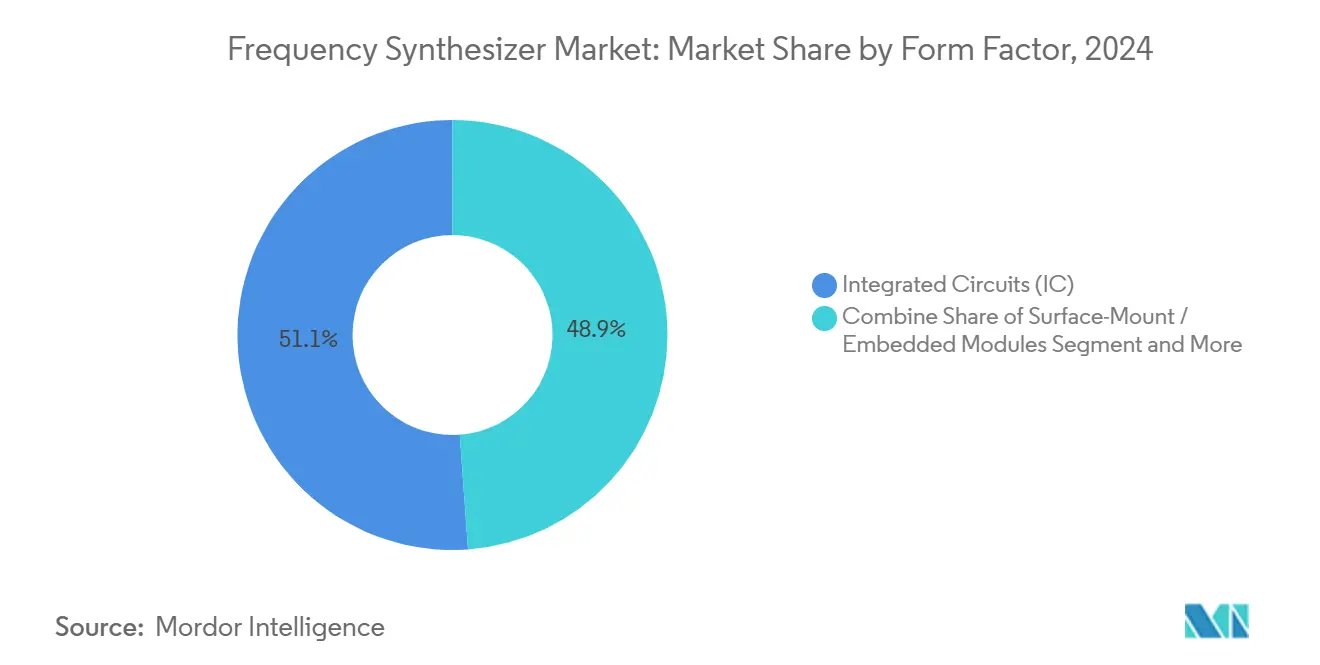

- フォームファクター別では、集積回路デバイスが2024年に51.14%のシェアでトップとなり、表面実装・組み込みモジュールは2030年にかけて11.85%のCAGRで成長する見込みです。

- 用途別では、通信インフラが2024年収益の38.65%を占め、自動車レーダーは2025年から2030年にかけて13.25%のCAGRを記録すると予測されています。

- 地域別では、アジア太平洋地域が2024年に40.21%のシェアを占め、同地域は2030年にかけて12.86%のCAGRを達成する軌道にあります。

世界の周波数シンセサイザー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジャイルシンセサイザーを必要とする5Gの広範な普及 | +1.8% | 世界全体、アジア太平洋地域で最も強い | 中期(2~4年) |

| LEO衛星コンステレーションの急速な拡大 | +2.1% | 世界全体、北米および欧州に集中 | 長期(4年以上) |

| シングルチップPLL+VCO SoCへの統合トレンド | +1.2% | アジア太平洋地域の製造拠点、世界的な採用 | 短期(2年以内) |

| ADASにおける自動車77~81 GHzレーダーの採用 | +0.9% | 北米、欧州、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| 量子コンピューティング制御向けコヒーレントマイクロ波源 | +0.7% | 北米、欧州、アジア太平洋地域の一部拠点 | 長期(4年以上) |

| 100 GHz超のフォトニック周波数合成の台頭 | +0.8% | 世界の先進研究センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジャイルシンセサイザーを必要とする5Gの広範な普及

継続的な5G基地局の展開により、1マイクロ秒未満でチャンネルを切り替えながら、4Gベンチマークより10~15 dB低い位相雑音を維持できるシンセサイザーが求められています。マッシブMIMOアレイは、産業自動化および拡張現実サービスに不可欠な超高信頼低遅延リンクをサポートするために、このコヒーレンスに依存しています。[1]Anritsu、「6G技術」、Anritsu.com Renesasなどのベンダーは25フェムト秒ジッタ基準を提供し、中国および韓国の実際の展開において15~20%のスループット向上をもたらすスペクトル共有スキームを実現しています。スモールセルの高密度化により、各ノードがキャリアアグリゲーション用に2~4個の独立したシンセサイザーを統合するため、ボリューム需要がさらに増幅されます。したがって、周波数シンセサイザー市場は基地局の予測曲線と密接に連動し、コンポーネントサプライヤーに複数年にわたる視認性を確保しています。政府補助による展開の恩恵を受けるアジア太平洋地域のオペレーターは、モノリシックPLL-VCOチップを組み込んだサブ7 GHzおよびミリ波ボードの早期採用者であり続けています。

超低ジッタ源を必要とするLEO衛星コンステレーションの急速な拡大

5,000機を超えるメガコンステレーションは、放射線、振動、および−40°Cから+85°Cの温度変動に耐えながら、十億分の一の精度を維持できるシンセサイザーを必要とします。[2]Microchip Technology、「C5ISRのための精密時間と周波数」、Microchip.com ドップラー補償ループは数百の衛星間リンクにわたって位相ロックを必要とし、ジッタおよびスプリアス抑圧の設計マージンを強化します。Microchipの宇宙適格タイミングモジュールは、冗長なオーブンコントロール水晶基準が放射線耐性PLLコアと組み合わさり、日食中のコヒーレンスを維持する方法を示しています。オペレーターが光クロスリンクを採用するにつれ、フォトニック合成は安定性の向上を約束しますが、コストとサイズの制約が大量認定を遅らせています。輸出信用機関に支援された北米および欧州の主要企業が早期調達を主導し、周波数シンセサイザー市場を自国の産業基盤に確固として位置づけています。

SoCにおけるシングルチップPLL+VCOソリューションへの統合トレンド

スマートフォン、IoTゲートウェイ、および小型フォームファクター無線機は、スペクトル純度を犠牲にすることなくフットプリントの削減を求めています。Texas InstrumentsのLMX2592ファミリーはこの変化を体現しており、広帯域PLLとオンダイVCOを統合することで、ディスクリート構成と比較してボード面積を最大35 mm²節約します。コパッケージフィルターと電源管理ブロックがスプリアスを抑制し、3Dスタッキングがループフィルタのトレースを短縮してより良い位相雑音を実現します。アジア太平洋地域のファウンドリーは、ファブレス設計者が12 nm CMOSノードでテープアウトし、低リーケージとより厳密なプロセス制御を活用することで恩恵を受けています。並行して、システムインパッケージ(SiP)バリアントがデジタルPLLの上にGaAsまたはGaNパワーアンプを搭載し、プライベートネットワーク機器へのターンキールートを提供しています。この統合の波は、ソフトウェア定義無線プラットフォームが各業界に普及するにつれ、周波数シンセサイザー市場の近期モメンタムを確保します。

ADASにおける自動車77~81 GHzレーダーの採用

センチメートルレベルの距離分解能への需要がチャープ帯域幅を4 GHz超に押し上げ、シンセサイザーに最小限の位相誤差で線形周波数スイープを提供することを求めています。NXPのRFCMOSレーダーSoCはシンセサイザー、送信チェーン、および受信機を統合し、バンパーまたはフロントガラス取り付け用のモジュールサイズを縮小します。ティア1サプライヤーは、プレミアム車両グレードにおける4Dイメージングレーダーのアタッチレートが二桁成長していると報告しています。140 GHzコンセプトは2ミリメートルの分解能を約束しますが、新たな熱的およびパッケージングの課題を提起します。欧州のユーロNCAPの安全評価への注力がOEMの採用タイムラインを加速させる一方、米国の規制当局は必須のブラインドスポット検知に向けて動いており、レーダーユニットを普及したコンテンツとして定着させています。したがって、周波数シンセサイザー市場は2030年まで一貫したボリューム牽引の恩恵を受けます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| RF/PLL ASICのサプライチェーンの不安定性 | -0.8% | 世界全体、アジア太平洋地域の製造回廊で深刻 | 短期(2年以内) |

| 主流CMOSノードの位相雑音性能の上限 | -0.6% | 世界の半導体ハブ | 中期(2~4年) |

| 広帯域20 GHz超ICにおける熱管理の限界 | -0.5% | 北米、欧州、アジア太平洋地域 | 中期(2~4年) |

| 防衛・宇宙グレードシンセサイザーの輸出規制上の障壁 | -0.4% | 北米および同盟国の防衛市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

RF/PLL ASICのサプライチェーンの不安定性

2024年のハリケーン・ヘレンによるスプルースパイン石英鉱山への被害は、世界の半導体グレード石英の70~90%を供給する単一障害点を浮き彫りにし、数週間にわたってウェーハ生産を停滞させ、ニッチなRF ASICのリードタイムを40週超に膨らませました。2024年だけで47万4,000個の電子部品が製品終了ステータスに達し、再設計サイクルを余儀なくされ、シンセサイザーベンダーの運転資本を膨らませるバッファストック戦略を強いられました。[3]Manufacturing.net、「半導体トレンド:リスク、技術、グローバルシフト」、Manufacturing.net ガリウムの調達は依然として脆弱であり、中国が世界生産の98%を管理し、段階的な輸出ライセンスを実施しています。これらのショックは総合的に粗利益率を圧縮し、顧客認定を遅延させます。複数のファウンドリーパートナーへの分散とウェーハバンキングはリスクを軽減しますが、運営コストを引き上げ、周波数シンセサイザー市場の近期成長を抑制します。

主流CMOSノードの位相雑音性能の上限

7 nm以下のジオメトリでは、電源電圧の低下とデバイス間隔の縮小がVCOコアへのフリッカーノイズ注入を増大させ、バルクCMOSフローで達成可能な位相雑音改善を制限します。シリコンオンインシュレーターおよびSiGe BiCMOSは基板結合を緩和しますが、ウェーハコストはベースラインノードの2~3倍に上昇し、航空宇宙または計測器への使用を制限します。GaAsやInPなどの化合物半導体代替品はCMOSを上回りますが、低歩留まりと高いウェーハ単価という課題があります。回路レベルのノイズシェーピングとデジタルプリディストーション技術が数dBを取り戻しますが、追加のダイ面積と電力を消費します。したがって、性能の上限が完全デジタルアーキテクチャの普及を制約し、周波数シンセサイザー市場内の大量生産セグメントの見通しを抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ハイブリッドイノベーションにもかかわらずPLLアーキテクチャが優位

位相同期ループデバイスは2024年収益の55.21%を占め、厳格な位相雑音と安定性の仕様が求められるインフラおよびテストシステムにおける継続的な優位性を示しています。PLLベース製品の周波数シンセサイザー市場規模は、5Gが高密度化し6Gプロトタイプ作業が加速するにつれ、安定した中一桁台の成長が見込まれます。フラクショナルNおよびインテジャーNバリアントは、基地局、マイクロ波無線機、および産業計測器にわたる粒度対雑音のトレードオフに対応します。

しかし、ハイブリッドPLL-DDSデバイスは12.34%のCAGRで成長すると予測されており、量子コンピューティング制御スタックおよびアジャイルテスト機器に魅力的な俊敏性とスペクトル純度の組み合わせを反映しています。ベンダーは位相連続性アルゴリズムを通じてDDSとPLLセクション間のハンドオフアーティファクトに取り組み、コヒーレント量子ビットゲートに必要なスプリアス抑圧を達成しています。先進ノードによりユニットコストが低下するにつれ、ハイブリッドの採用はLEOペイロードおよびフィールドプログラマブル無線プラットフォームへと広がり、周波数シンセサイザー市場におけるシェアを徐々に高めるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

タイプ別:アナログ優位の中でデジタルソリューションが加速

アナログアーキテクチャは2024年に65.32%の収益シェアを占め、アナログ位相検出器トポロジーがクラス最高のノイズフロアを提供する航空宇宙・防衛展開における確固たる地位を示しています。これにより、アナログ製品は成長が緩やかになる中でも、周波数シンセサイザー市場規模のベースラインとして位置づけられます。

デジタルソリューションは10.26%のCAGR上限に制限されながらも、ソフトウェア定義ネットワーク全体で周波数ホッピング、スペクトル拡散プロファイル、およびリモート診断を可能にするファームウェアアップグレードを活用しています。オペレーターがクラウド設定可能な無線機を好むにつれ、プライベートLTEおよびオープンRANの構築で採用が加速しています。デジタル実装の周波数シンセサイザー市場シェアは、混合信号ハイブリッドがレガシーと次世代の設計アプローチを橋渡しする中で、段階的に拡大すると予測されています。

フォームファクター別:統合がミニチュア化トレンドを牽引

集積回路バリアントは2024年に51.14%のシェアを占め、低コストと小型フットプリントを優先するスマートフォン、IoT、およびスモールセルの大量設計に牽引されました。ICフォームファクター内の周波数シンセサイザー市場規模は、アジア太平洋地域の300 mmファブ優位性から恩恵を受けており、スケールでサブ14 nmノードをサポートしています。

表面実装・組み込みモジュールは11.85%のCAGRで拡大しており、ループフィルター、電源コンディショニング、およびシールドを統合して、低ボリュームの産業または航空宇宙プロジェクトの調達を簡素化します。Qorvoのマルチチップモジュールは、フェーズドアレイレーダーおよび衛星通信ユーザー端末での設計採用を獲得し、ディスクリートIC+パッシブ構成と比較して40~50%の面積削減を実証しています。PXIカードおよびベンチトップラックは実験室環境で継続して使用されていますが、フィールドプログラマブルプラットフォームが支持を得るにつれ、周波数シンセサイザー市場における相対的なシェアは低下しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:自動車レーダーが成長エンジンとして台頭

通信インフラは2024年に38.65%で主要な収益貢献者であり続け、継続的なマクロセルのアップグレードと初期の6G実現可能性調査を反映しています。通信向けの周波数シンセサイザー市場シェアは、初期の5Gカバレッジが安定するにつれ、中期的に横ばいになると予測されています。

自動車レーダーは13.25%のCAGRで成長をリードしており、世界的な安全規制の強化とレベル3自動運転に向けたOEMロードマップに牽引されています。車両レーダーに関連する周波数シンセサイザー市場規模は、28 nmノードでRF、ベースバンド、および電源管理を統合するRFCMOS SoCに支援され、急激に上昇しています。航空宇宙、防衛、および計測・測定は高い平均販売価格を維持しますが、ユニットボリュームは緩やかであり、IoTおよびコンシューマーガジェットは高ボリューム低マージンの機会を牽引しています。

地域分析

アジア太平洋地域は2024年収益の40.21%を維持し、中国の積極的な5G展開、日本の衛星通信投資、および台湾の先進ファウンドリー能力の66%シェアに支えられ、2030年にかけて12.86%のCAGRを維持する見込みです。同地域の周波数シンセサイザー市場規模は国内のハンドセットおよびインフラサプライチェーンとともに拡大し、輸出規制の摩擦が防衛向けタイミングチップの現地R&Dを促進しています。

北米は2位にランクされ、防衛グレードの需要、量子コンピューティングテストベッド、およびAnalog DevicesやTexas Instrumentsなどのティア1サプライヤーに牽引されています。米国のSHIPプログラムを含む政府イニシアチブが先進RFマイクロエレクトロニクスに資金を投入し、国内の戦略的備蓄を守り、フォトニック合成の技術準備を加速させています。

欧州はADASレーダーにおけるドイツのリーダーシップとフランスの衛星通信への取り組みを活用して続きます。半導体主権イニシアチブが地域ファブへの補助金を投入していますが、最先端能力の立ち上げには複数年の期間が必要です。二国間輸出ライセンスプロセスが米国部品の迅速な市場参入を妨げ、欧州またはアジアの代替品のための空白を生み出しています。全体として、地域固有の規制体制と産業戦略が2030年まで周波数シンセサイザー市場の軌跡を形成します。

競合環境

市場は中程度の集中度を示しており、上位5社が世界収益の推定48%を占めています。Analog DevicesとTexas Instrumentsは、内製ウェーハファブと広範なアナログIPライブラリから派生したコスト優位性を持っています。Keysight TechnologiesとAnritsuはプレミアムテスト機器のニッチ市場を支配し、QorvoとSkyworks Solutionsはミリ波モジュールにおける化合物半導体の強みを活かしています。

戦略的な取り組みには垂直統合が含まれており、例えばQorvoによるAnokiwave買収は、5G基地局およびフェーズドアレイレーダーを対象としたビームフォーミングASICとシンセサイザーフロントエンドを融合させています。新しいPLLに組み込まれたAI支援キャリブレーションエンジンが自己テストとフィールドでの位相雑音チューニングを可能にし、高性能ラインを差別化しています。ベンダーはまた、サブTHzテスト機器向けのフォトニック周波数コムアーキテクチャを探求しており、2028年以降にシェアポジションを再編する可能性のあるR&Dレースを示しています。

サプライチェーンの回復力対策(ウェーハのデュアルソーシング、現地パッケージング、戦略的備蓄)は、パンデミック時代の不足を受けて競争上の必須事項となっています。防衛セグメントのライセンス障壁は北米サプライヤーに保護されたマージンをもたらしますが、欧州およびアジアの挑戦者は輸出に有利なフットプリントを活用してグローバルな商業顧客を獲得しています。その結果、周波数シンセサイザー市場は、企業が次世代フォトニックおよびAI駆動のロードマップに資金を提供するためのスケールを求めるにつれ、さらなる統合が見られる可能性があります。

周波数シンセサイザー産業のリーダー企業

Analog Devices, Inc.

Texas Instruments Incorporated

Keysight Technologies, Inc.

National Instruments Corporation

Renesas Electronics Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Qorvoは2025年度第4四半期の収益が8億6,950万米ドルであったと発表し、シンセサイザーリッチなセグメントにおけるRFコンテンツ機会の拡大を強調しました。

- 2025年3月:QorvoはQSPICEシミュレーションスイートをアップグレードし、JFETおよびMOSFETモデルを追加して周波数シンセサイザー回路設計の精度を向上させました。

- 2025年1月:QorvoはDimensity 9400プラットフォーム向けにMediaTekのWi-Fi 7 FEM供給契約を獲得し、2024年第4四半期に量産出荷を開始しました。

- 2025年1月:Anritsuは静止衛星向けNTN NB-IoTデバイスをカバーするようMD8430Aテスターを拡張し、位相コヒーレントシンセサイザーへの増大する非地上系の需要に対応しました。

世界の周波数シンセサイザー市場レポートの調査範囲

| 位相同期ループ(PLL)シンセサイザー |

| ダイレクトデジタルシンセサイザー(DDS) |

| ハイブリッドPLL-DDSシンセサイザー |

| フラクショナルNシンセサイザー |

| インテジャーNシンセサイザー |

| アナログ周波数シンセサイザー |

| デジタル周波数シンセサイザー |

| ハイブリッド周波数シンセサイザー |

| 集積回路(IC) |

| 表面実装・組み込みモジュール |

| ラック・ベンチトップ計測器 |

| オープンアーキテクチャPXI・VXIカード |

| 通信インフラ |

| 航空宇宙・防衛システム |

| 計測・測定機器 |

| 自動車レーダーおよびADAS |

| コンシューマーエレクトロニクスおよびIoT |

| 研究・学術 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 技術別 | 位相同期ループ(PLL)シンセサイザー | ||

| ダイレクトデジタルシンセサイザー(DDS) | |||

| ハイブリッドPLL-DDSシンセサイザー | |||

| フラクショナルNシンセサイザー | |||

| インテジャーNシンセサイザー | |||

| タイプ別 | アナログ周波数シンセサイザー | ||

| デジタル周波数シンセサイザー | |||

| ハイブリッド周波数シンセサイザー | |||

| フォームファクター別 | 集積回路(IC) | ||

| 表面実装・組み込みモジュール | |||

| ラック・ベンチトップ計測器 | |||

| オープンアーキテクチャPXI・VXIカード | |||

| 用途別 | 通信インフラ | ||

| 航空宇宙・防衛システム | |||

| 計測・測定機器 | |||

| 自動車レーダーおよびADAS | |||

| コンシューマーエレクトロニクスおよびIoT | |||

| 研究・学術 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| オランダ | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2030年における周波数シンセサイザー市場の予想収益は?

周波数シンセサイザー市場は2030年までに29億9,000万米ドルに達すると予測されており、2025年からの年平均成長率は8.55%です。

2030年にかけて最も速く成長する用途は何ですか?

自動車レーダーシステム、特に77~81 GHzのADASユニットは、全用途の中で最高となる13.25%のCAGRで成長すると予測されています。

アジア太平洋地域が最大の地域バイヤーである理由は何ですか?

アジア太平洋地域は、支配的な半導体製造基盤と中国、韓国、日本における積極的な5Gネットワーク展開により、40.21%の収益シェアを占めています。

ハイブリッドPLL-DDS技術は将来の設計にどのような影響を与えますか?

ハイブリッドPLL-DDSシンセサイザーは俊敏性とスペクトル純度を組み合わせ、量子コンピューティング制御とアジャイルテスト機器を実現し、12.34%のCAGRで拡大する見込みです。

シンセサイザー生産を脅かすサプライチェーンリスクは何ですか?

高純度石英とガリウムの限られた供給源への依存がウェーハ供給を混乱させる可能性があり、部品の製品終了サイクルがコストのかかる再設計と在庫バッファを強いています。

現在市場をリードしている企業はどこですか?

Analog Devices、Texas Instruments、Keysight Technologies、Qorvo、およびSkyworks Solutionsが合計で世界収益の約48%を占め、市場に中程度の集中スコアをもたらしています。

最終更新日: