RFプラズマ発生器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

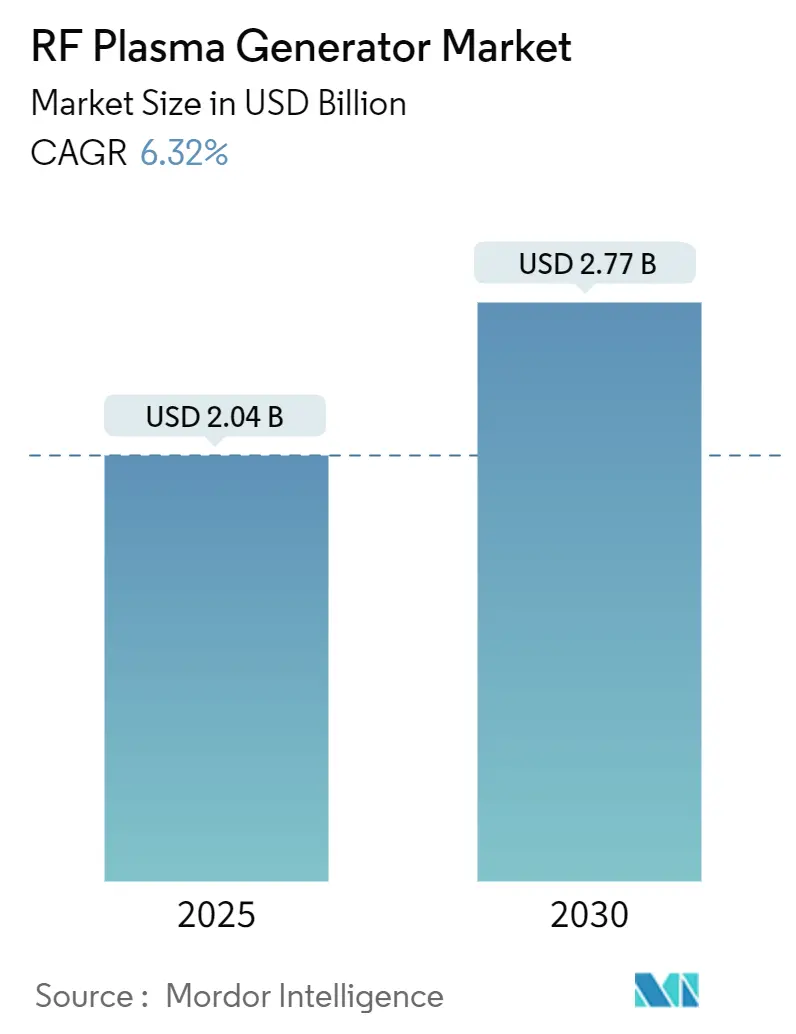

| 市場規模 (2025) | 2.04 十億米ドル |

| 市場規模 (2030) | 2.77 十億米ドル |

| 成長率 (2025 - 2030) | 6.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

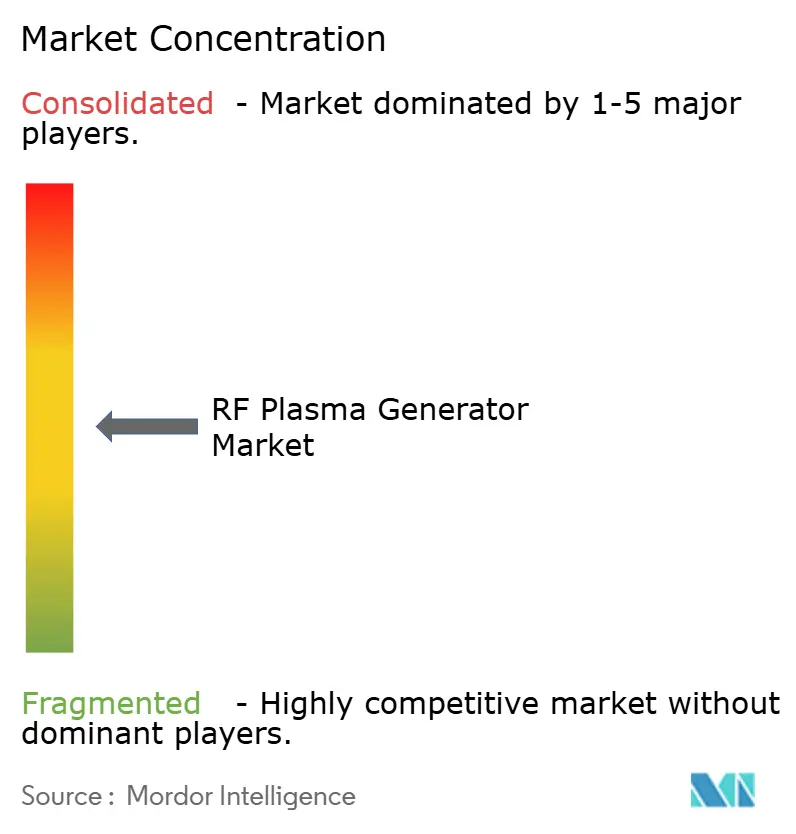

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるRFプラズマ発生器市場分析

RFプラズマ発生器の市場規模は2025年に20億4,000万米ドルとなり、2030年までに27億7,000万米ドルへと拡大し、同期間において年平均成長率6.32%で推移する見通しです。この増分価値の半分以上は、サブマイクロ秒パルシングを実現するソリッドステートアーキテクチャへの移行に起因しており、原子スケールのエッチングおよび成膜制御を可能にします。ゲートオールアラウンドトランジスタへのファウンドリ投資、3D NAND需要の急増、および病院における乾式プラズマ滅菌器の急速な普及が最も明確な需要要因であり、CHIPSおよびヨーロッパ・チップス法などの地域補助金プログラムがレガシーマグネトロンシステムの更新サイクルを短縮しています。サプライヤーは周波数アジリティ、整合回路のインテリジェンス、および電力効率で競争しており、現在ではほとんどがファブの予知保全要件を満たすために自己診断ソフトウェアを統合しています。同時に、RFプラズマ発生器市場はメモリ主導のダウンサイクルに見られる設備投資感応性や、高コストの排ガス処理設備の接続を必要とする温室効果ガス規制の強化という課題にも直面しています。

主要レポートのポイント

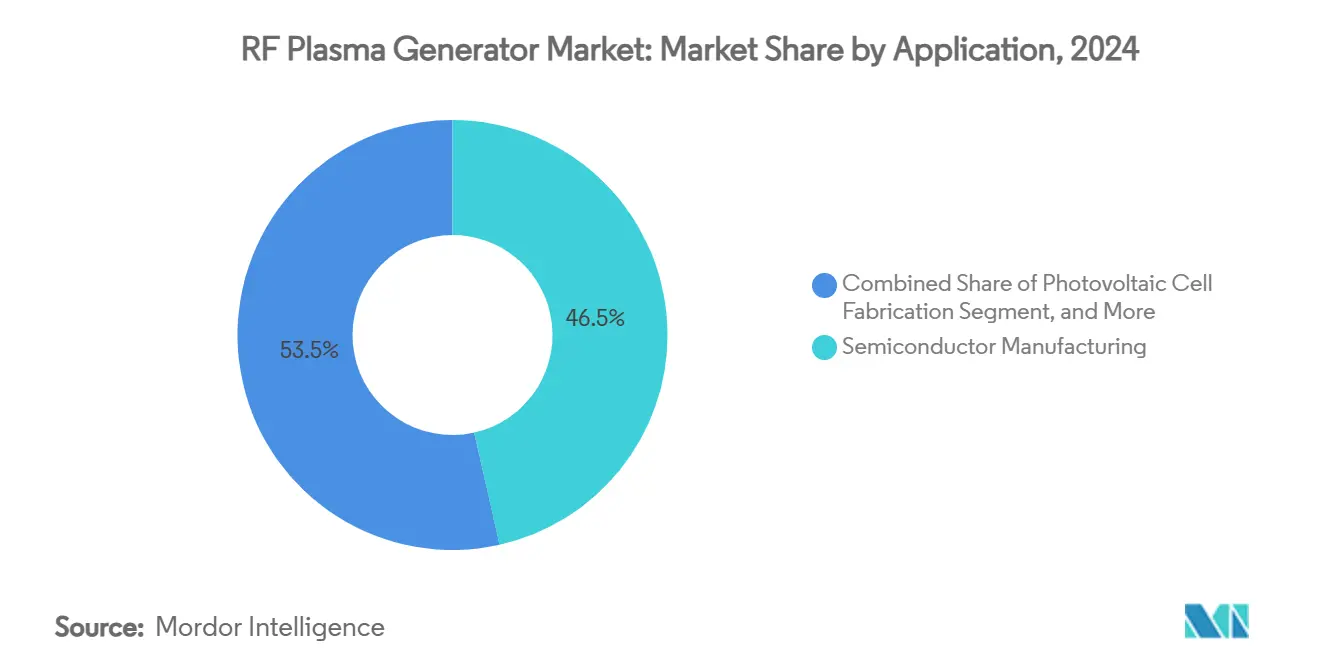

- 用途別では、半導体製造が2024年のRFプラズマ発生器市場シェアの46.50%をリードし、医療機器滅菌は年平均成長率6.89%を記録し、2030年にかけて最も成長の速い用途となる見込みです。

- 周波数別では、確固たる地位を持つ13.56 MHzセグメントが2024年のRFプラズマ発生器市場規模の63.20%を占め、200 MHz超で動作するシステムは年平均成長率7.21%で拡大する見通しです。

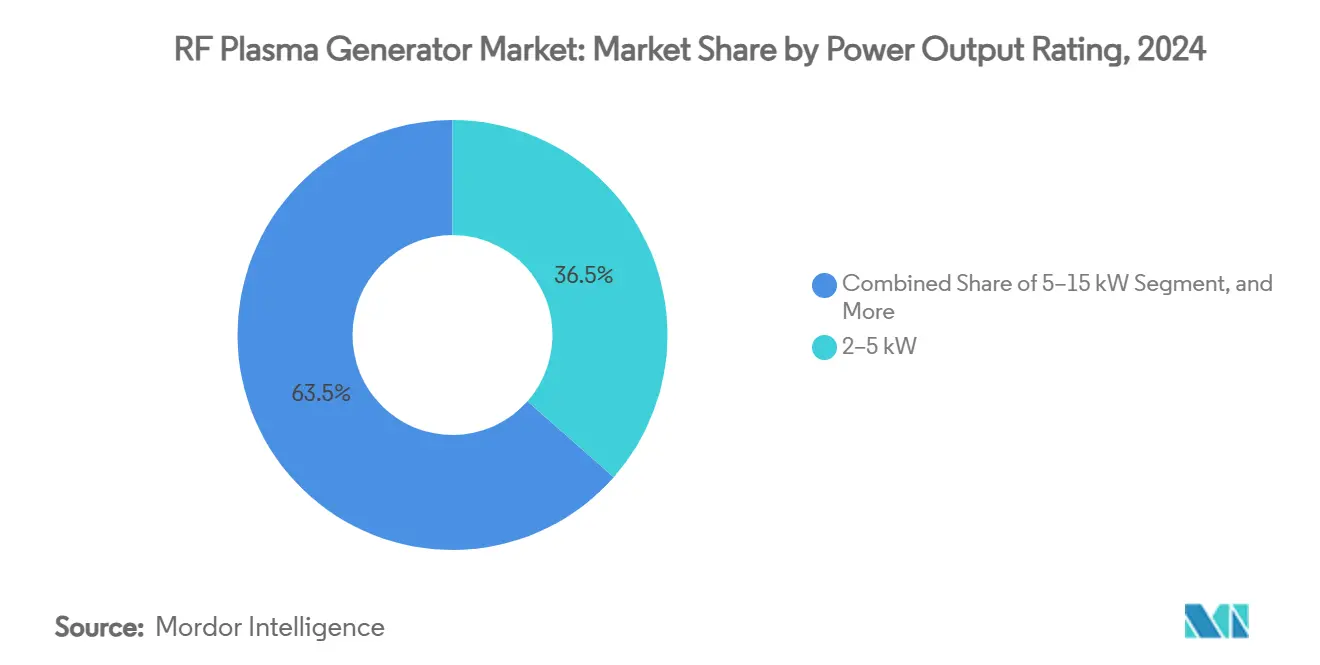

- 出力定格別では、2~5 kWユニットが2024年に36.50%の収益を獲得し、精密プロセスおよび病院用滅菌器の普及に伴い、2 kW未満のソリューションは年平均成長率6.78%で成長する見込みです。

- プラズマ結合方式別では、誘導結合プラズマ(ICP)装置が2024年のRFプラズマ発生器市場規模の54.78%のシェアを保持し、ダイヤモンドライクカーボンおよびワイドバンドギャップ半導体用途を背景にマイクロ波プラズマ設備は年平均成長率7.56%が見込まれます。

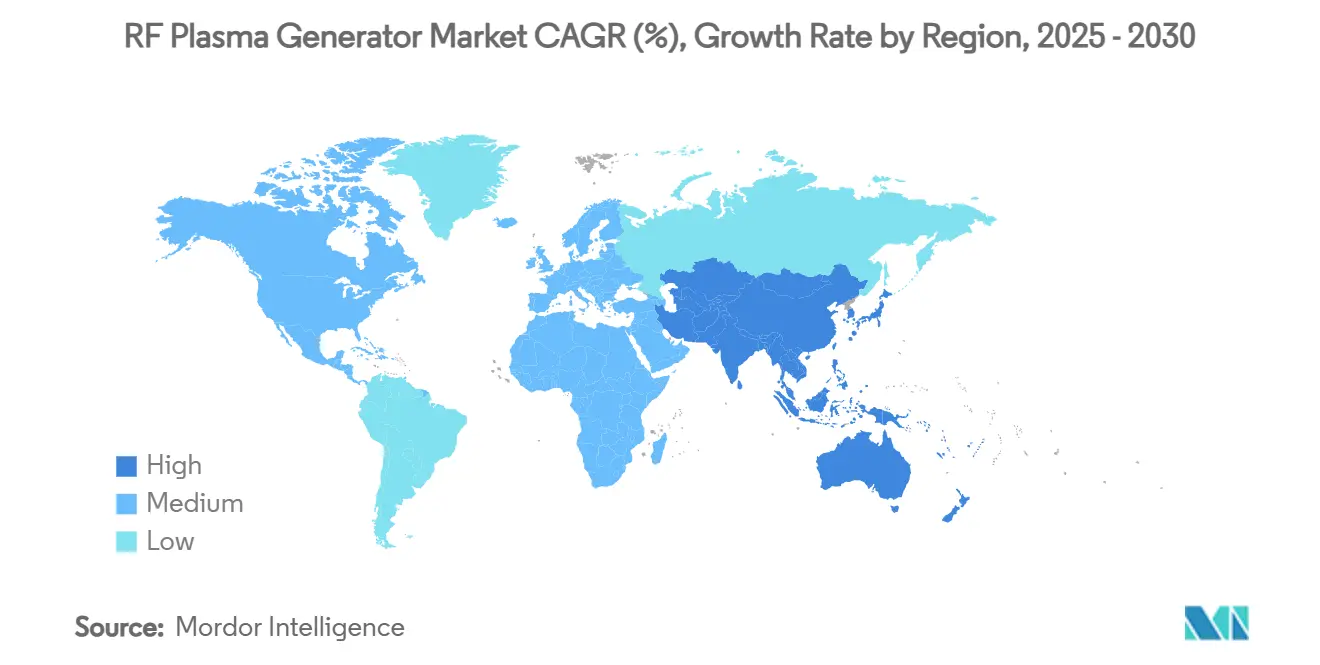

- 地域別では、アジア太平洋地域が2024年のRFプラズマ発生器市場の49.00%を維持し、台湾、韓国、および中国本土のファブ拡張に牽引されて2030年まで年平均成長率7.29%を記録する見通しです。

グローバルRFプラズマ発生器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先端ノード半導体ファブ拡張の急増 | +1.8% | アジア太平洋、北米 | 中期(2~4年) |

| 薄膜太陽光発電設備増設の普及 | +1.2% | 中国、ヨーロッパ、北米 | 長期(4年以上) |

| OLEDおよびマイクロLEDディスプレイ製造ラインの立ち上げ加速 | +0.9% | アジア太平洋、北米 | 中期(2~4年) |

| 国内チップサプライチェーンに対する政府インセンティブ | +1.1% | 北米、ヨーロッパ | 短期(2年以内) |

| ソリッドステートRFトポロジーによるサブマイクロ秒パルス制御の実現 | +0.7% | グローバル | 長期(4年以上) |

| 病院における乾式プラズマ滅菌の採用 | +0.5% | 北米、ヨーロッパ、先進アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

先端ノード半導体ファブ拡張の急増

2027年までに300 mmツールに対して4,000億米ドルを超える大規模なコミットメントが、10,000台以上の高精度RFプラズマ発生器に対する複数年にわたる需要を確保しています。[1]SEMI、「半導体業界、今後3年間で300 mmファブ装置に4,000億米ドルを投資する計画」、semi.org 各ゲートオールアラウンドロジックファブまたは3D NANDラインは、高アスペクト比エッチング向けに200 MHz超のソリッドステートユニットを数十台指定しており、RFプラズマ発生器市場を高周波数・高速パルシングへと向かわせています。アジア中心のサプライチェーンのリスク分散を目指すオペレーターにより、アリゾナ州、テキサス州、およびドレスデンでの国内多様化が受注を促進しています。[2]米国国立標準技術研究所、「アメリカのためのCHIPSアワード」、nist.gov チップレットおよび先端パッケージングに対する強いバックエンド需要が、精密な絶縁層トリミングを可能にする2 kW未満のユニットへのさらなる需要を生み出しています。その結果、サプライヤーは典型的な半導体装置サイクルをはるかに超えるバックログの視認性を確保し、RFプラズマ発生器市場をマクロ経済の減速から守っています。

薄膜太陽光発電設備増設の普及

第三世代のCIGSおよびペロブスカイトセルメーカーは、ナノメートル精度で超薄膜吸収層を形成するためにプラズマ化学気相成長法に依存しており、中出力ICPシステムの有力な需要先を生み出しています。薄膜太陽光発電の新規1ギガワットの設備ごとに、低温・大気圧動作に調整された50~100台のRFプラズマ発生器が必要とされます。ヨーロッパの再生可能エネルギー義務とChinaの生産連動インセンティブがギガファクトリーの建設を加速させ、結晶シリコン需要が横ばいになる局面でもRFプラズマ発生器市場を支えています。壁面電力効率80%を提供するソリッドステートプラズマ発生器は運用コストを削減し、回収期間を短縮するため、極めて薄い太陽光発電マージンの中で決定的な優位性をもたらします。

OLEDおよびマイクロLEDディスプレイ製造ラインの立ち上げ加速

OLEDへの転換を進める第8.5世代および第10.5世代の液晶ディスプレイファブは、透明導電体成膜および高均一性プラズマクリーニングのために数百台の13.56 MHz電源を必要とし、一方で新興のマイクロLEDラインはピクセル整合性を維持するためにサブマイクロ秒パルス動作が可能な40~200 MHzユニットを指定しています。曲面・グレアフリーダッシュボードに対する自動車需要がRFプラズマ発生器市場をさらに拡大させており、プラズマベースの反射防止コーティング工程が増加しています。Samsung DisplayおよびLG Displayによる設備増設がこの勢いを裏付けており、各新ラインはRF電力供給ハードウェアだけで2,000万~3,000万米ドルの予算を計上しています。ディスプレイガラスのサイズが大型化するにつれ、大型基板全体での均一なプラズマ密度がプラズマ発生器の電力安定性要件を高め、閉ループインピーダンス整合システムを持つベンダーが有利になります。

国内チップサプライチェーンに対する政府インセンティブ

CHIPS法によるSamsungテキサスへの47億4,500万米ドルの助成金およびGlobalFoundriesニューヨークへの14億5,000万米ドルの助成金は、国内装置発注を効果的に前倒しします。ツール購入に対する25%の税額控除が回収期間を短縮し、ファブが段階的なマグネトロン改修ではなくプレミアムなソリッドステートユニットへのアップグレードを可能にします。InfineonのEUR 50億スマートパワーファブなど、並行するヨーロッパ・チップス法の配分がアジア以外の新たな需要拠点を生み出しています。[3]Infineon Technologies、「ドイツ政府がドレスデンの新ファブへの最終資金承認を発行」、infineon.com ほとんどの助成金がサイバーセキュリティおよび製造原産地条項を規定しているため、RFプラズマ発生器の国内組立工場が出現していますが、ベンダーは資格取得のためにセキュアなファームウェアと透明なサプライチェーンを認証する必要があります。これらのインセンティブは調達期間を24~30ヶ月に圧縮し、近期のRFプラズマ発生器市場の収益視認性を高めています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| RFプラズマ発生器および整合回路の高い設備投資 | -1.4% | グローバル | 短期(2年以内) |

| 半導体装置投資の循環性 | -1.1% | グローバル | 中期(2~4年) |

| 高密度ファブにおける13.56 MHzでの電磁干渉適合の課題 | -0.6% | アジア太平洋先端施設 | 長期(4年以上) |

| プラズマエッチングにおけるパーフルオロカーボン排出に関する温室効果ガス規制の強化 | -0.8% | 北米、ヨーロッパ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

RFプラズマ発生器および整合回路の高い設備投資

最先端のソリッドステートシステムはオプション追加前で1台あたり20万~50万米ドルのコストがかかり、第二層ファブおよび新興市場の組立業者における採用を制限しています。整合回路およびインピーダンスチューナーはライフサイクルコストを2倍にする可能性があり、景気後退時の調達延期を促します。リースプログラムは初期の現金負担を軽減しますが、高金利が依然として中小規模のオペレーターを圧迫しています。その結果、一部の設備増設では非重要工程にレガシーマグネトロン電源を維持するハイブリッドフリートを採用し、RFプラズマ発生器市場の普及ペースを抑制しています。

半導体装置投資の循環性

3~4年ごとに30~40%のウェーハファブ支出の変動がRFプラズマ発生器市場全体に波及する好不況サイクルを生み出しています。特にメモリメーカーはスポット価格の変動に基づいてツールの納入をキャンセルまたは加速させ、在庫計画を複雑にしています。現在の人工知能主導のブームが下振れリスクを和らげていますが、ハイパースケール建設後の需要消化の可能性は残っています。医療用滅菌や薄膜太陽光発電など、エンドマーケットの多様化を持つベンダーはこれらの低迷期をより効果的に乗り越えます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:半導体製造が先端ノード需要を牽引

半導体製造は2024年のRFプラズマ発生器市場規模の46.50%を占め、2 nmロジックおよび3D NANDスタックのためのプラズマ対応エッチングおよび成膜への依存を反映しています。各先端ロジックファブは500チャンネル以上のRF電力チャンネルを組み込んでおり、その半分はサブマイクロ秒制御を必要とする高周波パルスプロセス向けに割り当てられています。医療機器滅菌は現在中一桁台のシェアに過ぎませんが、病院がエチレンオキサイドを段階的に廃止し、迅速かつ低温のRFプラズマサイクルを好むにつれて年平均成長率6.89%で拡大しています。

RFプラズマ発生器産業はOLEDおよびマイクロLEDディスプレイの成長からも恩恵を受けており、透明導電体スパッタリングおよびピクセル画定工程が安定した13.56 MHz電源に依存しています。薄膜太陽光発電メーカーは低温化学気相成長法に適した40~60 MHzユニットの発注を増やし、航空宇宙および自動車コーターは耐摩耗性表面向けにICPシステムを採用しています。すべての用途において、最新のプラズマ発生器にバンドルされた予知保全ダッシュボードがファブの稼働率向上を支援し、ベンダーのロックインを深めています。

周波数別:13.56 MHzの優位性が高周波の挑戦に直面

13.56 MHzセグメントは2024年のRFプラズマ発生器市場シェアの63.20%を維持しており、これはISMバンドの利用可能性と確立されたプロセスレシピによるものです。しかし、200 MHz超のプラズマ発生器は年平均成長率7.21%を示し、より狭いイオンエネルギー分布が必須となる先端ノードエッチングに進出しています。40.68 MHzおよび60~200 MHzユニットは中間的な位置を占め、整合回路を完全に刷新することなく高いプラズマ密度を必要とするレガシーロジックおよび研究開発ラボにサービスを提供しています。

今後、ファブフロアの電磁干渉の混雑が高周波へのシフトを加速させる可能性があります。ベンダーは定在波ホットスポットを回避するために周波数ホッピングモードを実験し、均一性を維持するために人工知能駆動のインピーダンスチューニングを統合しています。これらの新しい周波数帯の認証は依然として障壁ですが、早期採用者はプレミアムを正当化する歩留まり向上を報告しており、RFプラズマ発生器市場を健全な技術的変革の状態に保っています。

出力定格別:中範囲システムがプロセス用途を支配

2~5 kW定格のユニットが2024年収益の36.50%を占め、スループットとウェーハ熱バジェットのバランスをとる主流の300 mmプロセスにとって最適な選択肢となっています。2 kW未満のモデルは年平均成長率6.78%が見込まれ、熱管理が重要な滅菌キャビネットおよび原子層エッチングツールに普及しています。一方、15 kW超の大型システムは、3平方メートル以上の基板全体で均一なイオンフラックスを必要とする第10.5世代ガラスおよび大面積コーティングラインに対応しています。

ソリッドステートGaNデバイスが効率を80%まで高め、冷却水負荷を削減し、グリーンファブ推進において高出力プラットフォームを受け入れやすくしています。並行して、モジュラーアーキテクチャによりファブが低出力ブロックをデイジーチェーン接続して目標出力に達することができ、スペアパーツの物流を簡素化し、RFプラズマ発生器市場のサービス収益コンポーネントを向上させています。

プラズマ結合方式別:ICP技術が先端用途をリード

誘導結合プラズマ電源は2024年のRFプラズマ発生器市場規模の54.78%を占めており、これは容量結合方式と比較してより高いプラズマ密度と低いイオンエネルギーを達成できるためです。ICPチャンバーは3D構造の高アスペクト比エッチングに優れており、そのプレミアムを正当化しています。容量結合システムは均一性要件がそれほど厳しくない成熟したロジックおよびMEMSラインで引き続き普及しています。

マイクロ波プラズマは現在わずかなシェアに過ぎませんが、年率7.56%で成長しており、ダイヤモンドライクカーボン、窒化ガリウム、および特殊コーティングにニッチを見出しています。同一リアクター内でICPとマイクロ波モードを切り替えるハイブリッドシステムが登場しており、柔軟性を約束する一方でプラズマ発生器ベンダーにコンパクトなフットプリントでのマルチバンド・マルチキロワット出力の提供を求めており、RFプラズマ発生器市場のイノベーションをさらに促進しています。

地域分析

アジア太平洋地域のメガファブとディスプレイスーパーラインのクラスターが世界出荷量のほぼ半分を牽引しており、韓国のKチップ構想などの地域助成金が今後10年間の設備増設を支えています。台湾は1.4 nmパイロットラインを推進しており、各ラインには推定600チャンネルのRF電力が必要とされ、RFプラズマ発生器市場における継続的なリーダーシップを確保しています。韓国の高帯域幅メモリの増産と中国本土の薄膜太陽光発電の急増が並行した成長層を加えています。地域ベンダーは迅速なサービス対応のための近接性を活用し、顧客の定着性を高めています。

北米のシェアはSamsungテキサス、TSMCアリゾナ、およびIntelオハイオの建設を背景に加速しています。25%の先端製造投資税額控除が実質的なツール設備投資を引き下げ、ファブが旧式のセットを改修するのではなくプレミアムなソリッドステートRFスタックを指定することを促し、国内プラズマ発生器組立業者にとって恩恵となっています。ミネソタ州およびカリフォルニア州の医療機器ハブが低出力滅菌器を導入し、RFプラズマ発生器市場のヘルスケアフットプリントを拡大しています。

ドレスデンのヨーロッパのスマートパワーファブとチェコ共和国のonsemiのSiCラインが、ワイドバンドギャップ材料に最適化された中出力ICPシステムへの新たな需要を生み出しています。厳格なフッ素系ガス規制が高度な排ガス処理および低パーフルオロカーボン化学物質の採用を促進し、それがより精密なRF電力制御を必要とします。地域の出荷量はアジア太平洋地域より少ないものの、ヨーロッパの持続可能性への注力が超高効率GaNベースのプラズマ発生器への発注を促し、世界的なベンチマークを設定しています。

競合環境

Advanced Energy IndustriesとMKS Instrumentsは合わせて世界のプラズマ発生器チャンネルの3分の1以上を供給しており、整合回路、アーク抑制、およびプロセス制御ソフトウェアをバンドルしたエンドツーエンドのポートフォリオを活用しています。Advanced Energyの2024年第3四半期の3億7,420万米ドルの収益は、ファウンドリおよびデータセンターセクターの両方における強さを示しました。MKSはRF電力と独自のインピーダンスチューナーアルゴリズムを組み合わせ、高い粗利益率を確保しています。

ASM Internationalは、サブミリ秒の電力変調を可能にする電子可変コンデンサ技術を持つReno Sub-Systemsを買収した後、トップ層に躍り出て、ウェーハスループットを向上させています。Ampleonなどのニッチ参入企業はGaN-on-Siを活用して80%の効率を実現し、グリーンファブプロジェクトを引き付け、既存企業が独自のワイドバンドギャップロードマップを加速させることを余儀なくしています。

地政学的リスクが調達を再形成しています。米国のファブは輸出管理コンプライアンスを確保するために米国製プラズマ発生器を好む一方、国家助成金に支援された中国の装置ベンダーは国内のOLEDおよび太陽光発電ラインをターゲットにしています。サービス契約とファームウェアアップデートが長期的な収益レバーとなり、予知分析が計画外のダウンタイムを削減しています。RFプラズマ発生器市場がよりソフトウェア中心になるにつれ、既存企業は知的財産を守り、補助金プログラムに組み込まれた新たな規制条項を満たすためにサイバーセキュリティを強化しています。

RFプラズマ発生器産業のリーダー企業

Advanced Energy Industries Inc.

MKS Instruments Inc.

TRUMPF Hüttinger GmbH + Co. KG

Comet Plasma Control Technologies AG

Daihen Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Infineonがドレスデンのスマートパワーファブ(EUR 50億)に対するドイツの最終資金承認を受け、2026年に生産開始予定で800チャンネル以上のRFチャンネルの発注が見込まれます。

- 2025年1月:MACOMが100 mm GaNおよびGaAsウェーハ設備の拡張と150 mm GaN-on-SiCの導入に3億4,500万米ドルを投じ、高周波RFプラズマ発生器の長期需要を押し上げます。

- 2024年12月:SEMIが2026年の世界半導体装置収益を1,390億米ドル、ウェーハファブツールを1,010億米ドルと予測し、RFプラズマ発生器市場への追い風を強化しました。

- 2024年10月:米国財務省が先端製造投資税額控除の規則を確定し、RFプラズマ発生器を含む半導体装置に対して即時有効の25%税額控除を付与しました。

グローバルRFプラズマ発生器市場レポートの調査範囲

| 半導体製造 |

| ディスプレイおよびフラットパネル処理 |

| 工業用コーティングおよびプラズマ化学気相成長法 |

| 太陽光発電セル製造 |

| 医療機器滅菌 |

| その他の用途 |

| 13.56 MHz |

| 40.68 MHz |

| 60~200 MHz(高周波・超短波) |

| 200 MHz超パルス・カスタム |

| 2 kW以下 |

| 2~5 kW |

| 5~15 kW |

| 15 kW超 |

| 容量結合プラズマ(CCP) |

| 誘導結合プラズマ(ICP) |

| マイクロ波プラズマ |

| 北米 |

| 南米 |

| ヨーロッパ |

| アジア太平洋 |

| 中東・アフリカ |

| 用途別 | 半導体製造 |

| ディスプレイおよびフラットパネル処理 | |

| 工業用コーティングおよびプラズマ化学気相成長法 | |

| 太陽光発電セル製造 | |

| 医療機器滅菌 | |

| その他の用途 | |

| 周波数別 | 13.56 MHz |

| 40.68 MHz | |

| 60~200 MHz(高周波・超短波) | |

| 200 MHz超パルス・カスタム | |

| 出力定格別 | 2 kW以下 |

| 2~5 kW | |

| 5~15 kW | |

| 15 kW超 | |

| プラズマ結合方式別 | 容量結合プラズマ(CCP) |

| 誘導結合プラズマ(ICP) | |

| マイクロ波プラズマ | |

| 地域別 | 北米 |

| 南米 | |

| ヨーロッパ | |

| アジア太平洋 | |

| 中東・アフリカ |

レポートで回答される主要な質問

2025年のRFプラズマ発生器市場の規模はどのくらいですか?

RFプラズマ発生器の市場規模は2025年に20億4,000万米ドルに達し、2030年までに27億7,000万米ドルに上昇する見込みです。

2030年までのRFプラズマ発生器の年平均成長率はどのくらいですか?

Mordor Intelligenceは、ソリッドステートへのアップグレードおよび地域補助金プログラムに牽引されて、2025年から2030年にかけて年平均成長率6.32%を予測しています。

どの用途セグメントが需要を支配していますか?

半導体製造は2024年収益の46.50%を占めており、これは数百チャンネルのRFを必要とする先端ノードファブによるものです。

最も成長の速い周波数帯はどれですか?

200 MHz超で動作するプラズマ発生器は、2 nmロジックのサブマイクロ秒パルスエッチングをサポートするため、年平均成長率7.21%で拡大する見込みです。

CHIPS法は装置サプライヤーにどのような影響を与えますか?

適格ツールに対する25%の税額控除が米国ファブの調達スケジュールを加速させ、国内プラズマ発生器ベンダーへの近期発注を押し上げます。

どのような環境規制が製品設計に影響を与えますか?

米国およびEUにおけるパーフルオロカーボン排出規制の強化により、プラズマ発生器メーカーは高効率電力チェーンおよび排ガス処理対応インターフェースの統合を余儀なくされています。

最終更新日: