カナダの位置情報サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

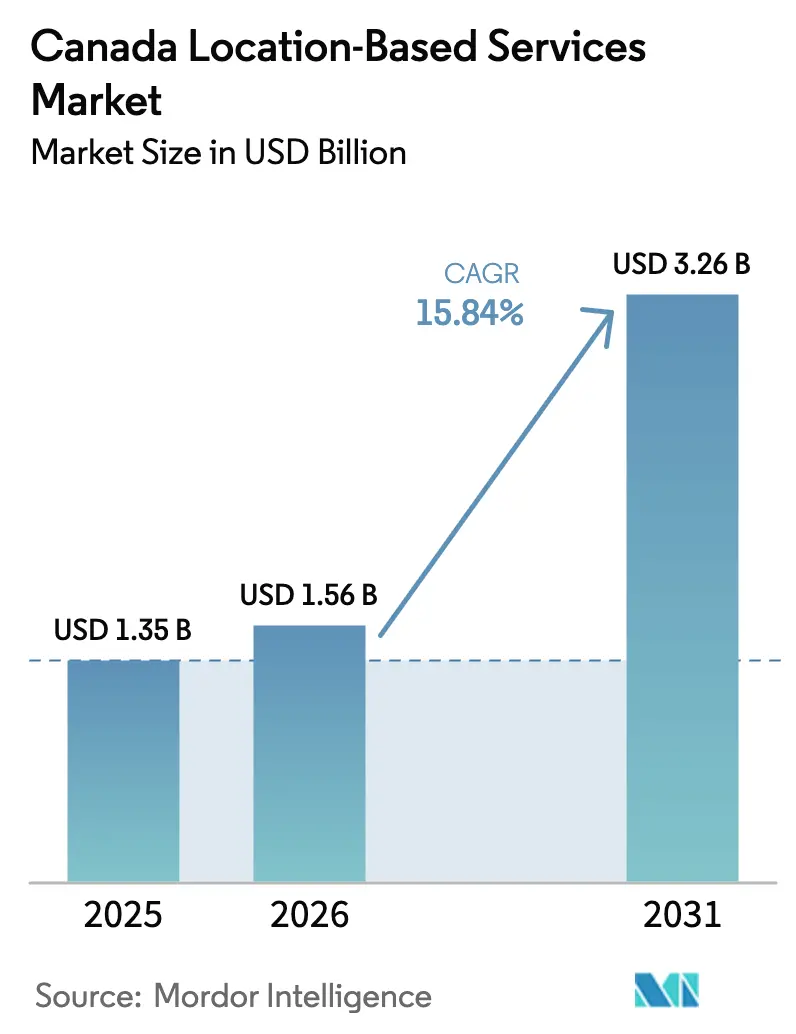

| 基準年の市場規模 (2025) | 1.35 十億米ドル |

| 市場規模 (2026) | 1.56 十億米ドル |

| 市場規模 (2031) | 3.26 十億米ドル |

| 成長率 (2026 - 2031) | 15.84% CAGR |

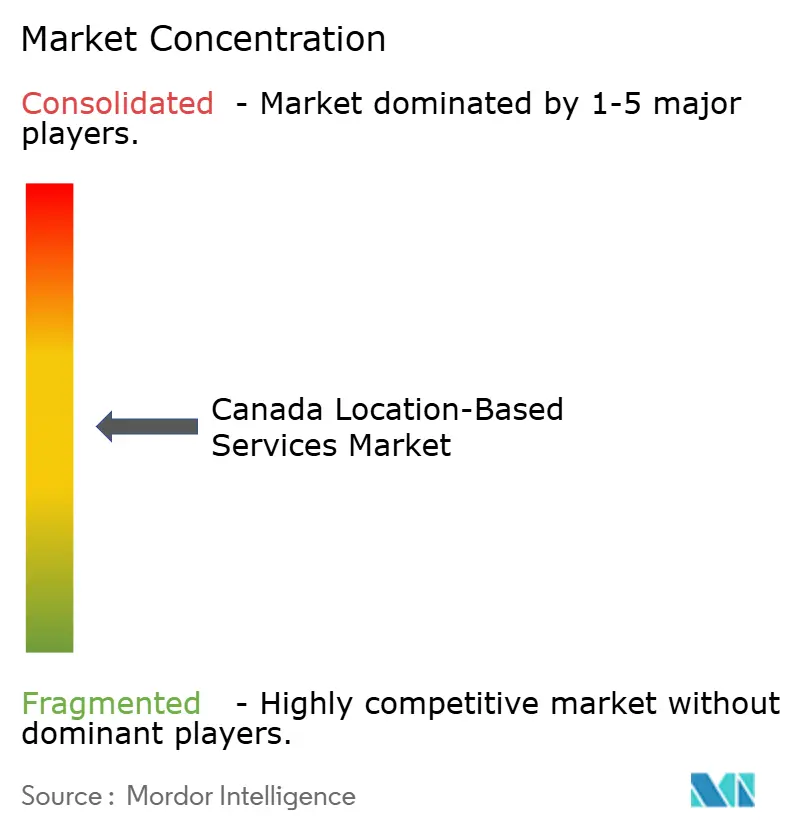

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダの位置情報サービス市場分析

カナダの位置情報サービス市場規模は2025年に13億5,000万USDと評価され、2026年の15億6,000万USDから2031年までに32億6,000万USDに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は15.84%です。

成長の原動力は、国内の3大キャリアによる持続的なネットワーク設備投資、スマートフォンの急速な普及によるモバイルデータ消費の拡大、そしてスマートシティインフラへの公共部門投資にある。先住民データ主権フレームワーク—特にOCAPの原則—はソリューション設計に影響を与える一方、連邦プライバシー改革の遅延は厳格なコンプライアンスコストを先送りしているものの、不確実性を高めている。ハードウェアのサプライチェーン圧力はコンポーネント価格を押し上げ続けているが、その一方でボラティリティをより効果的に吸収するサービス中心のビジネスモデルを促進している。競争激度は中程度であり、通信事業者がコア接続収益を守りながら、専門ベンダーが垂直アライアンスを通じて拡大しており、精密農業、屋内測位、遠隔ヘルスケアアプリケーションにおけるニッチイノベーターには十分な機会が残されている。

主要レポートの要点

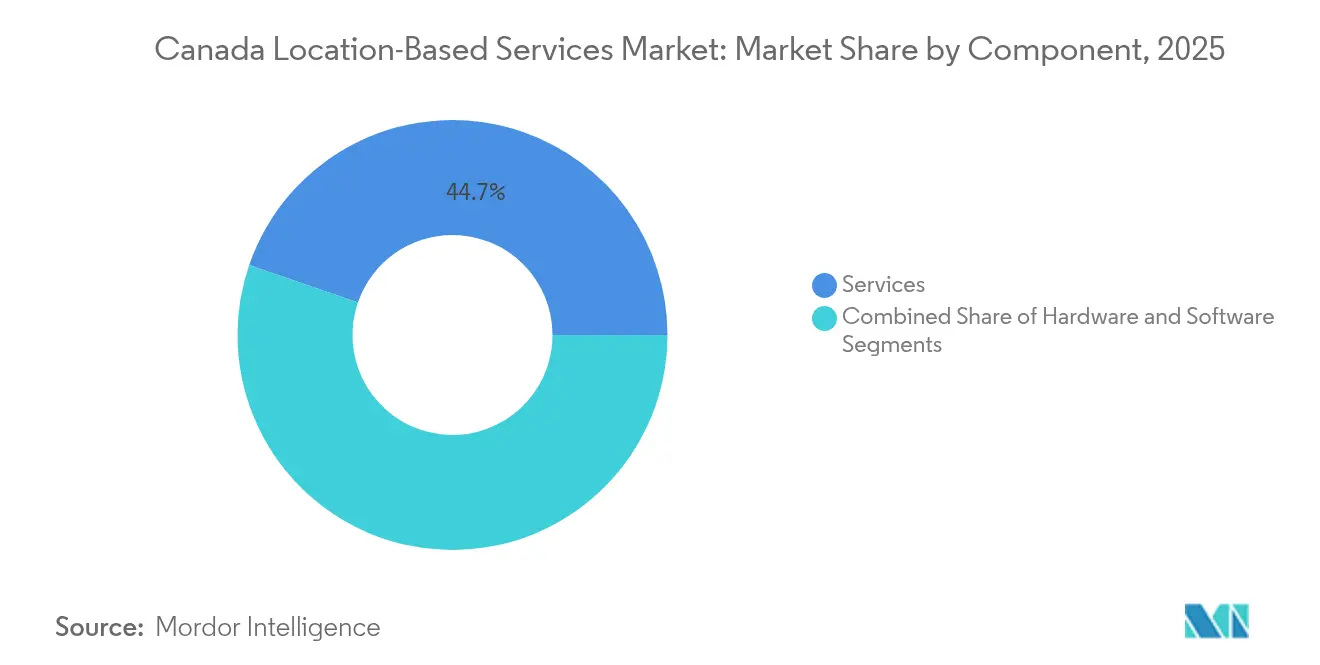

- コンポーネント別では、サービスが2025年の位置情報サービス市場シェアの44.73%を占め、ハードウェアは2031年まで年平均成長率(CAGR)10.12%で拡大する見通しです。

- 位置別では、屋外展開が2025年の位置情報サービス市場規模の62.95%を占め、屋内測位は2031年まで年平均成長率(CAGR)11.62%で進展しています。

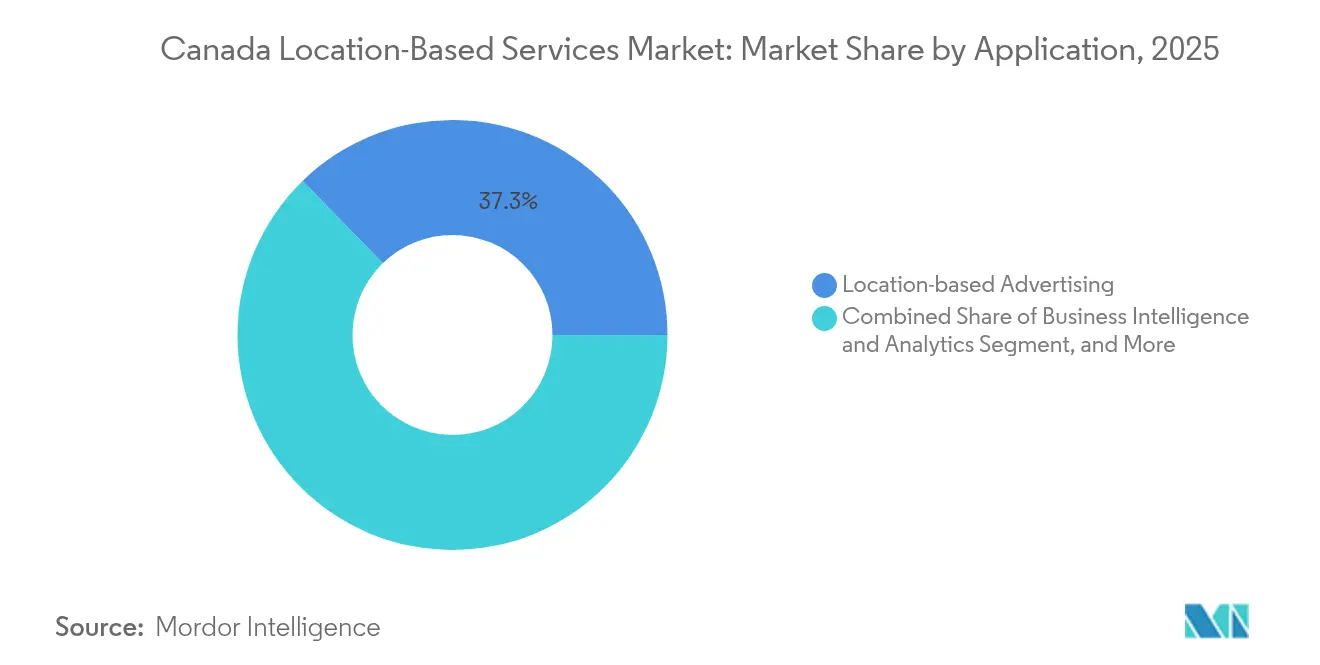

- アプリケーション別では、位置情報広告が2025年の収益の37.28%をリードし、ソーシャルネットワーキングおよびエンターテインメントアプリケーションは2031年まで年平均成長率(CAGR)13.08%で成長すると予測されています。

- エンドユーザー産業別では、輸送・物流が2025年の位置情報サービス市場規模の40.35%を占め、ヘルスケアは2031年まで年平均成長率(CAGR)12.08%で進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダの位置情報サービス市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートフォンの急速な普及と低廉なデータの浸透 | +3.2% | 全国的、トロント・バンクーバー・モントリオールへの都市集中 | 短期(2年以内) |

| 輸送・物流におけるIoTの普及 | +2.8% | 全国的、アルバータ州農業・オンタリオ州製造業での早期成果 | 中期(2〜4年) |

| スマートシティおよび公共安全に関する義務 | +2.1% | ブリティッシュコロンビア州・オンタリオ州・ケベック州自治体でのリーダーシップ | 中期(2〜4年) |

| 屋内測位技術(BLE/UWB)の展開 | +1.9% | 都市部、医療施設、商業施設 | 長期(4年以上) |

| 先住民データ主権の推進 | +1.5% | 北部準州、ファーストネーションズの土地、農村コミュニティ | 長期(4年以上) |

| 精密農業向けジオフェンシング需要 | +1.3% | プレーリー諸州、カナダ全土の農業地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートフォンの急速な普及と低廉なデータの浸透

モバイル収益は2023年に596億カナダドルに達し、リテールデータは6.6%増と、消費者向け位置情報アプリケーションの大部分を支える軌道にある [1]カナダラジオテレビ通信委員会、「コミュニケーション市場レポート2025」、crtc.gc.ca。加入者の利用量は前年比21.3%増加し、広告テクノロジープラットフォームが収益化するより豊富なコンテキストデータセットへと転換した。接続性と付加価値型位置情報アナリティクスを組み合わせたキャリアバンドルは、ユーザーあたりの平均収益を押し上げ、顧客維持を深化させる。既に540万km²をカバーするRogersの衛星モバイルパイロットは、従来圏外だったエリアのアドレサブルベースをさらに拡大している。こうして実現したネットワークの広域性により、従来の鉄塔設置が経済的に成立しなかった地域でも、緊急テキスト911サービスや資産追跡サービスが繁栄できるようになった。

輸送・物流におけるIoTの普及

フリートマネージャーは燃料・メンテナンスコストの上昇を緩和するためにテレマティクスを採用している。TELUSファームフューエルマネジメントソリューションは、セルラーIoTハブとセンサープローブを組み合わせ、農業従事者がタンクを特定してリアルタイムで補充スケジュールを立てられるようにしている [2]North Star Systems、「TELUSファームフューエルマネジメントソリューション」、northstarsystems.ca。Geotabの混合フリートモジュールは電動バンと大型トラックを統合し、ディスパッチャーがRivian、Volkswagen、および従来型資産の稼働率を横断的にベンチマークできるようにした。農業分野では、GNSSフィードバックに基づく可変施肥播種により、カナダの1億6,000万エーカーの耕作地全体で肥料廃棄物を削減している。サプライチェーンの半導体不足によりNFCのリードタイムは倍増したが、定期的なソフトウェアフィーがIoTプラットフォームベンダーをハードウェアマージンの変動から保護している。

スマートシティおよび公共安全に関する義務

自治体は交通渋滞と排気ガス削減のレバーとして交通アナリティクスを活用している。エドモントンのスマートロードプロジェクトはすでにセンサーデータを適応型信号サイクルに重ね合わせ、回廊の移動時間を改善している。トロントの5G対応カメラは交差点の閉塞をオペレーターに警告し、路肩の小型セルから収集した歩行者流量指標を補完している。標準化された許可手数料—スマートポール1基あたり2,000USD、年間維持費250USD—により、都市は予測可能なコスト回収を実現している。こうしたオープンデータポリシーは、マイクロモビリティルーティングやアクセシビリティマッピングのためにフィードを転用するアプリ開発者を誘致し、位置情報サービス市場のエコシステムを強化している。

屋内測位技術の展開(BLE/UWB)

Mapstedのソフトウェアのみのエンジンは、追加ビーコンなしでカナダの不動産800万m²にわたるRFフィンガープリントをマッピングし、改修ハードルを低下させている。病院はサブ3mの精度のためにビーコンキットを引き続き好んでおり、モントリオールのある医療施設では60,000m²に1,200個のBLEノードを設置し、資産位置のデジタル化により紛失機器費用を削減した。7nmプロセスで製造されたAppleの第2世代U2チップはUWBの範囲とスループットを向上させ、スマートフォンOEMがセンチメートルレベルの屋内ナビゲーションに活用できる飛躍をもたらした。UWBラジオの出荷数は2025年までに75億台に達する軌道にあり、会場オーナーは物理空間をマルチプロトコルネットワークで将来に備えるよう促されている。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格なプライバシー法(PIPEDA、C-27) | -2.4% | 全国的、ケベック州が州規制をリード | 短期(2年以内) |

| 屋内マルチパス精度の限界 | -1.8% | 都市部、高密度ビル環境 | 中期(2〜4年) |

| 北部疎地地図作成のコスト負担 | -1.3% | 北部準州、遠隔地域 | 長期(4年以上) |

| キャリア課金規則の変更 | -0.9% | 全国的、すべての通信プロバイダーに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格なプライバシー法(PIPEDA、C-27)

法案C-27は立法上の宙吊り状態にあるが、自動意思決定に関する草案条項がすでに製品ロードマップに影響を与えている。プライバシーコミッショナー事務局の「立入禁止区域」は差別を可能にし得る位置情報プロファイリングを明示的に禁止し、プロバイダーに差分プライバシーとオンデバイス処理の組み込みを強いている。ケベック州の匿名化規則は企業に再識別リスクの文書化を義務付けており、これは社内コンプライアンスチームを持つ通信事業者よりもスタートアップに重くのしかかるオーバーヘッドである。一部のベンダーは公共部門の購買者を安心させるために州境内にホストされたソブリンクラウドインスタンスを売り込んでいる。コンプライアンスはコストを引き上げるものの、プライバシーバイデザインを習得したベンダーは、企業がターンキーソリューションを求める中で競争上の優位性を獲得する。

屋内マルチパス精度の限界

鉄筋コンクリート建物内の電波反射は依然としてサブメーター精度を妨げている。カナダの救急病棟での管理試験では、BLEトリラテレーションで66cmの平均偏差が報告されており、点滴ポンプを数秒以内に発見しなければならない臨床資産追跡においては許容できないギャップである。非見通し線パスを活用した高度なアルゴリズムは改善をもたらすが、高密度アンテナと集中的な較正が必要である。ビーコンハードウェアと年次バッテリー交換を考慮すると、50,000m²のモールを網羅する設置コストは250,000USDを超える可能性がある。したがって、精度の制約は安全クリティカルな場面での普及を制限し、位置情報サービス市場全体の成長を抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアのボラティリティが続く中、サービスが採用を下支え

サービスは2025年収益の44.73%を占め、予測可能なサブスクリプション契約と統合専門知識への旺盛な需要から恩恵を受けた。センサー価格の低下により総所有コストは縮小しているが、半導体不足によりNFCコントローラーの納期は倍増し、一部のSKUでは価格が2,100%上昇した。プラットフォームベンダーはマネージドサービスモデルを通じて提供されるデバイス非依存の位置情報スタックを提供することで、クライアントをこれらの衝撃から保護している。ハードウェアイノベーターは先進ファウンドリーノードを活用しており、Appleの7nm UWBダイはミッドティアICハウスが追随しなければならない基準を設定している。ソフトウェアアップグレードはコンテキストを豊かにするAI機能を普及させており、たとえばFraser Healthのデジタルツインモデルが地域の患者フローを再現し、リソース配分をガイドしている。単一の5Gマクロセルに10万〜20万USDが必要なことから、企業はオペックス主導のサービス契約を好む傾向にあり、位置情報サービス市場内でのこのコンポーネントの優位性を強化している。

コンプライアンス支出の増加もまた、プライバシーワークフローを認証できるサービスプロバイダーに有利に働く。多くの中小企業はデータ保持監査と同意管理をアウトソーシングしており、サービス収益が長期的な運営予算に組み込まれることになる。その結果、サービスの位置情報サービス市場規模は2026年の6億9,912万USDから2031年までに11億3,000万USDに成長し、年平均成長率(CAGR)9.98%に相当すると予測される。

注記: 個別セグメントのシェアはレポート購入後に提供

位置別:ユースケースの成熟に伴い屋内市場が加速

屋外展開は、現在ほぼ全ての有人陸地をカバーする衛星・セルラー対応により、2025年支出の62.95%を占めた。Rogersの衛星モバイルベータは従来の鉄塔に比べて2.5倍のフットプリントを追加し、公共安全・資産追跡の機会を拡大している。屋内測位は年平均成長率(CAGR)11.62%と最も急速な伸びを示している。病院、空港、および小売チェーンは、ウェイファインディング、占有率アナリティクス、ロジスティクスを統合ダッシュボードに結合するBLEビーコンをパイロット展開している。屋内ソリューションの位置情報サービス市場シェアは、2025年の37.05%から2031年までに屋外とほぼ同等にまで急増すると予測されている。

ソフトウェアのみのアプローチが設備投資の障壁を低下させている。MapstedのRFフィンガープリンティングはビーコンハードウェアを不要にし、TDKの地磁気SDKは既存のスマートフォンセンサーをナビゲーションビーコンに変換する。マルチパスによる精度への逆風にもかかわらず、UWB、BLE、Wi-Fi RTT、視覚オドメトリを組み合わせた新興マルチモーダルフュージョンは、高密度な会場での30cm未満の精度を約束している。小売業者がオンラインと店舗体験の境界を曖昧にするフィジタルモデルへと移行するにつれ、フットフォールアナリティクスチームはマーチャンダイジングを最適化するために屋内ヒートマップへの依存を高めている。

アプリケーション別:エンターテインメントとソーシャルネットワーキングが成長を再定義

位置情報広告は2025年価値の37.28%を獲得し、Googleサービスの四半期765億USDの収益に支えられた。サードパーティクッキーを制限するプライバシーの変化により広告費はファーストパーティの位置情報シグナルへとシフトし、収益を堅調に保っている。ソーシャルネットワーキングおよびエンターテインメントアプリは、センチメートルレベルの測位を必要とする拡張現実ゲームや没入型メディアに牽引され、年平均成長率(CAGR)13.08%で広告を上回る成長が予測されている。Nianticの加速された座標エンコーディングは、世界規模のARマップ生成を数時間から数分に短縮し、実際の街路にデジタルクエストを重ね合わせたイベントベースのキャンペーンを解き放つ。

マッピングとナビゲーションは依然として不可欠であるが、今やライブコンテキストを重視している。HERE TechnologiesとAWSは自律走行モビリティ向けHDマップのストリーミングに10億USDを投じ、開発者がビジネスインテリジェンスダッシュボードに組み込めるAPIを開放した。エンタープライズアナリティクスは、現地需要に応じた人員配置の調整や補充サイクルのタイミング調整のためにジオフェンシングへの依存を高めている。Meta、Samsung、Appleの特許出願は、ジェスチャー認識インジケーターとメタバースロケーターを示唆しており、物理とデジタルの境界をさらに曖昧にし、位置情報サービス市場内のアプリケーションキャンバスを広げるだろう。

注記: 個別セグメントのシェアはレポート購入後に提供

エンドユーザー産業別:テレモニタリングブームでヘルスケアが輸送を凌駕

輸送・物流は2025年収益の40.35%を維持し、フリートが混合資産テレマティクスを採用し、農業従事者が1億6,000万エーカーにわたって投入物を最適化した。GeotabのVW(Volkswagen)およびRivianとのOEMアライアンスは標準化された診断を促進し、メンテナンスのダウンタイムを削減した。輸送に組み込まれた位置情報サービス市場規模は今後も安定成長を続けるが、年平均成長率(CAGR)12.08%を記録するヘルスケアにシェアを譲ることになる。トロント・グレース・ヘルス・センターはすでに16,000人の慢性疾患患者を遠隔モニタリングし、GNSSタグとセルラーゲートウェイを活用した継続的なバイタルストリーミングにより2026年までに対象者を倍増させる計画を持っている。

政府部門はスマートシティの展開を通じて加速し、BFSIとホスピタリティは顧客エンゲージメントを強化するために屋内測位を導入している。Precision AIのドローン散布機は農薬コストを1エーカーあたり2.85USDに削減し、農業における空間アナリティクスへの需要を示している。製造工場はリアルタイム測位システムを採用してジャストインタイムのワークフローを調整し、公共事業は資産マップを停電管理システムに重ね合わせて復旧時間を短縮している。

地域分析

カナダの広大な540万km²の国土は二重の市場プロファイルをもたらしている:南部の高密度な回廊は都市型ユースケースの飽和を示す一方、人口の少ない北西部地域には接続性の空白地帯が存在する。キャリアの設備投資コミットメント—TELUSは2029年まで700億カナダドル、Rogersは創業来450億カナダドル—は、各州にわたる高精度ジオロケーションを支えるバックボーンを育成している。ケベック州は2024年の匿名化規則で周辺法域に波及するプライバシーの方向性を定めている。オンタリオ州のサイバーセキュリティ法案草案は公共団体に追加義務を課し、調和交渉を促す可能性が高い。西部諸州はLoRaおよびプライベートLTEネットワークを農業に活用し、大西洋州カナダはハイブリッド衛星・セルラーリンクで海上資産追跡をパイロット展開している。

標準的なセルラー到達範囲が18%のみとなっている先住民地域は、Rogersのデバイス直接通信サービスが全国的にテキスト対応を拡張することで注目を集めている。OCAPデータ原則は、ソリューションベンダーに位置情報アーカイブに対するローカルコンセントの確保を求め、アーキテクチャ設計に根本的な影響を与えている。遠隔ヘルスケアプログラムは部族議会と協力し、文化的プロトコルを尊重したジオフェンシングアラートを統合している。水力発電ダムから重要鉱物鉱山に至る北部資源プロジェクトは、極限環境での労働者安全監視のために堅牢なGNSSおよびUWBタグを必要とし、位置情報サービス市場に新たな需要を注入している。

都市圏のリーダーシップはトロント、バンクーバー、モントリオール、ウォータールーのテクノロジークラスターに集中している。自治体のRFPはオープンデータアクセスを規定することが増えており、中小企業が交通APIを基盤としたマイクロサービスを構築することを促進している。スタートアップは産学連携を活用し、ウォータールーはRFエンジニアを輩出して屋内マッピングの突破口を切り開いている。一方、サスカチュワン州の農家は衛星NDVIイメージを採用して農業投入物を最適化しており、農村部の通信インフラ向上が高付加価値アナリティクスを解放する様子を示している。

競争環境

カナダの位置情報サービス産業は、支配的なキャリア3社と専門ベンダーの集団で構成されている。Rogers、TELUS、Bellは過去10年間で合計1,200億カナダドル以上をネットワークに投じ、スペクトルとファイバーアクセスにおける潜在的な優位性を確保している。彼らはデバイス管理、エッジコンピュート、プライバシーコンサルティングをバンドルすることでそのフットプリントを守っている。パートナーシップがリーチを増幅させており、CiscoとTELUSは5Gモビリティプラットフォームを通じて150万台のコネクテッドビークルをターゲットとし、RogersはEricssonの5G-Advanced機能を活用してレイテンシリーダーシップを確立している。

垂直統合の専門家が差別化を推進している。Mapstedはビーコン不要の屋内マップをモールに提供し、Jibestreamは病院・空港のウェイファインディングスイートを維持し、Descartes Systemsは越境貨物のラストマイルルーティングを最適化している。特許活動は活発であり:MetaのUWB物理層ヘッダーは現在124.8Mb/sをサポートし、Appleのコンテキスト認識型ARキューはユーザーの方位を改善し、Googleのマップ補助型慣性オドメトリは視覚測位時のバッテリー消耗を低減する。投資家も注目している:Battery VenturesがTrueContextを買収してモバイルフィールドサービスワークフローを統合したことは、断片化を解消する可能性のある合併・買収の新たな段階を示唆している。

ソブリンクラウド位置情報アナリティクスや農業用ドローンマッピングにホワイトスペースのニッチが生まれており、規制上のハードルとドメインの複雑さが新規参入者を制限している。Bellが500MWのソブリンAIファブリックを構築し、プライバシーに敏感なジオデータのオンショア推論を提供する中、AIオーバーレイはテーブルステークスとなっている。全体として、競争はコラボレーションへと傾いており、通信事業者がAPIをリースし、チップメーカーがリファレンスデザインをリリースし、ソフトウェアベンダーがデータセットをバンドルし、勝者総取りではなく多層型エコシステムを推進している。

カナダの位置情報サービス産業リーダー

Cisco Systems Inc.

IBM Corporation

Ericsson Inc.

Apple Inc.

Esri Canada Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Rogers Communications Inc.は540万km²をカバーする衛星モバイルテキストサービスを開始し、SpaceXおよびLynk Globalとのパートナーシップのもとでテキスト911サポートを備えた無料ベータとして提供。

- 2025年6月:TELUS Communications Inc.は2029年までに700億カナダドルの投資を約束し、PureFibreを拡張して2つのソブリンAIファクトリーを開設し、農村部および先住民地域の接続性を強化。

- 2025年6月:Rogers Communications Inc.はEricsson 5G-Advancedの機能を展開し、新しいネットワークリリースのカナダ初の展開を実施。

- 2025年5月:BCE Inc. (Bell Canada)はBell AIファブリックを導入、Groqと共同開発した500MWの水力発電コンピュートプロジェクトで国内AIワークロードを拡張。

- 2025年3月:Terrestar SolutionsとMonogotoは、全国的なカバレッジを向上させるためのハイブリッドセルラー・衛星IoTサービスを発表。

カナダの位置情報サービス市場レポートのスコープ

位置情報サービス(LBS)は、スマートフォンやモバイルネットワークなどの携帯型モバイルデバイスを通じて、主にデバイスおよびユーザーの位置情報に基づいて情報を提供するコンピューターまたはモバイルアプリケーションである。位置情報サービスの精度は主に、測位サーバーとともにモバイル通信システムで使用されるハードウェアおよびソフトウェアに依存している。

カナダの位置情報サービス市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、位置(屋内、屋外)、アプリケーション(マッピングとナビゲーション、ビジネスインテリジェンスとアナリティクス、位置情報広告、ソーシャルネットワーキングとエンターテインメント、その他のアプリケーション)、エンドユーザー(輸送・物流、ITと通信、ヘルスケア、政府、BFSI、ホスピタリティ、製造、その他のエンドユーザー)によってセグメント化されている。

市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供されている。

| ハードウェア |

| ソフトウェア |

| サービス |

| 屋内 |

| 屋外 |

| マッピングとナビゲーション |

| ビジネスインテリジェンスとアナリティクス |

| 位置情報広告 |

| ソーシャルネットワーキングとエンターテインメント |

| その他のアプリケーション |

| 輸送・物流 |

| ITと通信 |

| ヘルスケア |

| 政府 |

| BFSI |

| ホスピタリティ |

| 製造 |

| その他のエンドユーザー |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| 位置別 | 屋内 |

| 屋外 | |

| アプリケーション別 | マッピングとナビゲーション |

| ビジネスインテリジェンスとアナリティクス | |

| 位置情報広告 | |

| ソーシャルネットワーキングとエンターテインメント | |

| その他のアプリケーション | |

| エンドユーザー産業別 | 輸送・物流 |

| ITと通信 | |

| ヘルスケア | |

| 政府 | |

| BFSI | |

| ホスピタリティ | |

| 製造 | |

| その他のエンドユーザー |

レポートで回答される主要な質問

カナダの位置情報サービス市場の現在の価値はいくらか?

カナダの位置情報サービス市場規模は2026年に15億6,000万USDで、2031年までに32億6,000万USDへと2倍以上に成長する見込みです。

カナダ市場で最も成長が速いセグメントはどれか?

屋内測位が最も高い成長を示しており、病院、モール、空港がBLE、UWB、センサーフュージョンソリューションを採用する中、年平均成長率(CAGR)11.62%で進展しています。

先住民データ主権はソリューション設計にどのような影響を与えるか?

OCAPの原則はベンダーにジオデータの収集・保存に関するコミュニティの同意確保を求め、プライバシーバイデザインのアーキテクチャとローカライズされたクラウド展開につながっています。

なぜハードウェア販売よりもサービスが優勢なのか?

サービス契約は購買者を半導体不足や大規模な5Gインフラの初期投資から保護し、定期的な統合・アナリティクスサービスをより魅力的にしています。

近期最大のリスクをもたらす規制は何か?

PIPEDAと停滞しているC-27法案の組み合わせが不確実性を生み出し、コンプライアンスコストを追加することで積極的なデータ収益化モデルを抑制しています。

2031年までに他の産業を上回ると予測されるエンドユーザー産業はどれか?

ヘルスケアが年平均成長率(CAGR)12.08%で成長すると予測されており、複数の州にわたる遠隔患者モニタリングと病院資産追跡の展開によって牽引されています。

最終更新日: