ANZジオスペーシャルアナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

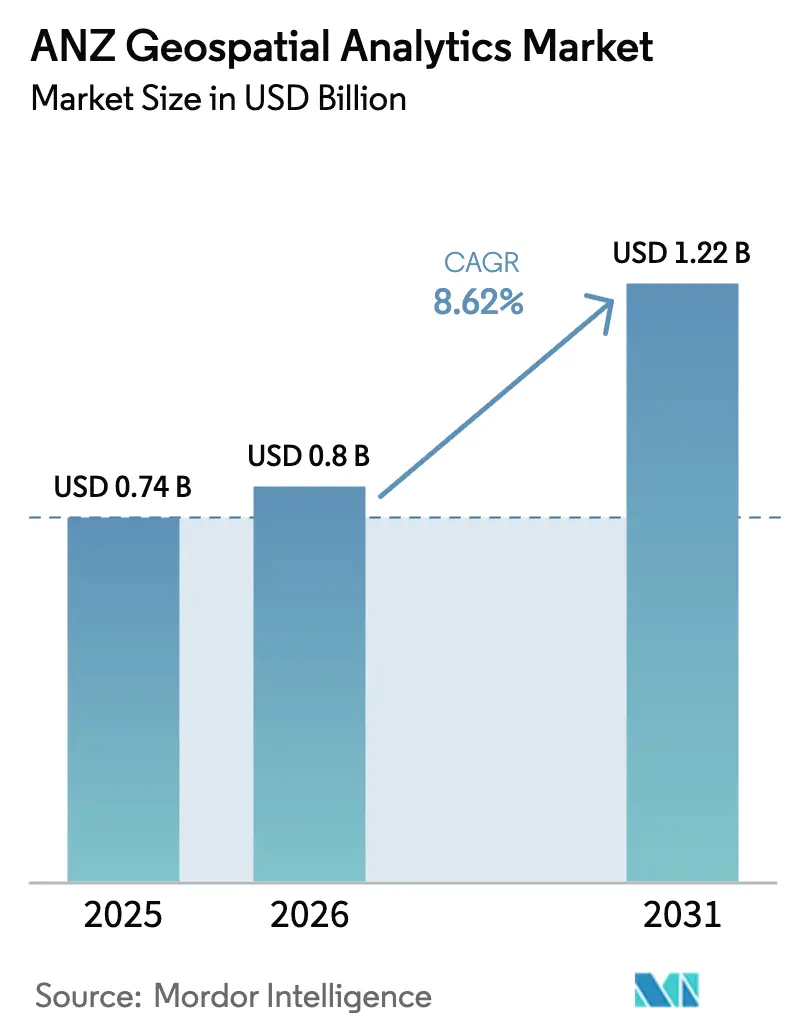

| 基準年の市場規模 (2025) | 0.74 十億米ドル |

| 市場規模 (2026) | 0.8 十億米ドル |

| 市場規模 (2031) | 1.22 十億米ドル |

| 成長率 (2026 - 2031) | 8.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるANZジオスペーシャルアナリティクス市場分析

ANZジオスペーシャルアナリティクス市場規模は、2025年の7億4,000万USDから2026年には8億USDに成長し、2026年〜2031年のCAGR 8.62%で2031年までに12億2,000万USDに達すると予測されています。

スマートシティプログラムの拡大、クラウド導入の加速、および空間データインフラへの政府投資の継続が相まって、ANZジオスペーシャルアナリティクス市場を牽引しています。同セクターは、2034年までにオーストラリアが目標とする6,890億USDの経済的インパクトから恩恵を受けており、この目標がデジタルツインおよび精密農業ソリューションへの支出を拡大させています。また、鉱業大手がAI搭載デジタルツインを導入して水使用量とエネルギー消費を削減し、農家がドローンを活用したフィールドインテリジェンスを採用して収量向上と新たな報告義務への対応を図る中、需要はさらに高まっています。グローバルなプラットフォームリーダーがマネージドサービスを拡充し、地域の専門企業がニッチな規制要件や先住民データニーズに対応する中、競争環境は流動的な状態が続いています。一方で、プラットフォームライセンスコストの上昇と、プロジェクトのスケジュールおよびソリューション品質を脅かす深刻な人材不足という逆風も依然として存在します。

主要レポートのポイント

- エンドユーザー垂直市場別では、農業が2025年のANZジオスペーシャルアナリティクス市場シェアの23.40%を占め、鉱業・天然資源は2031年にかけてCAGR 13.65%で成長すると予測されています。

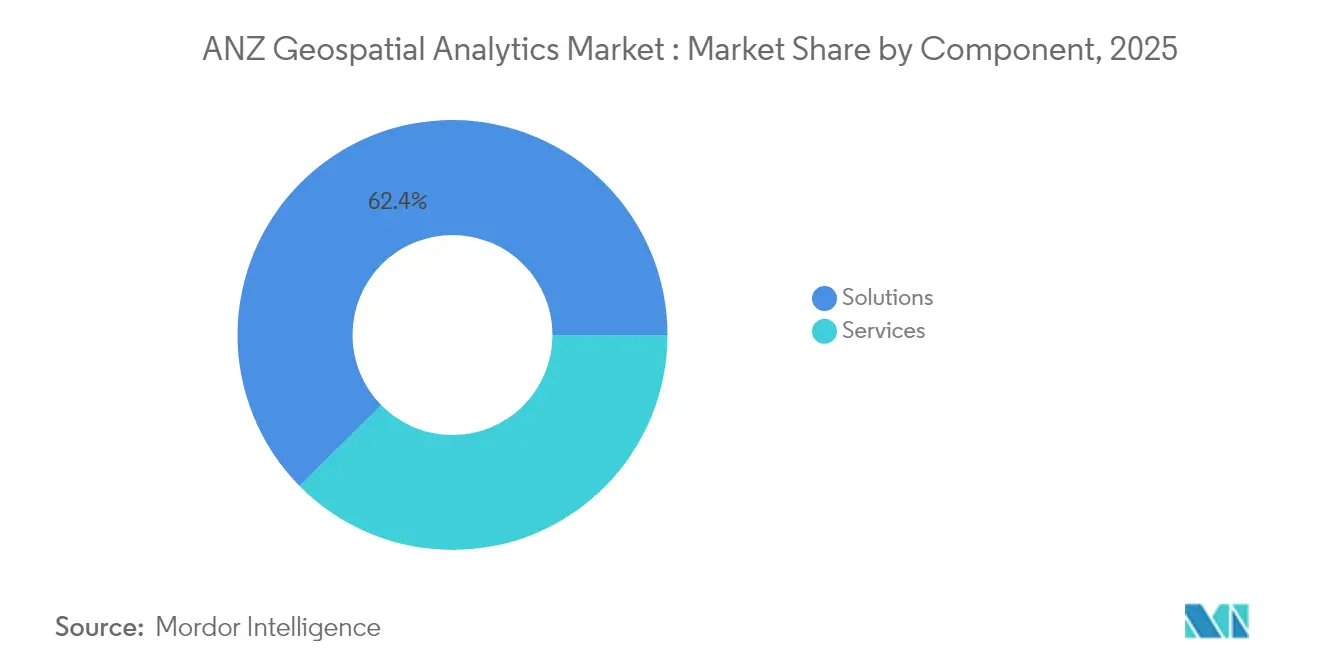

- コンポーネント別では、ソリューションが2025年に62.40%の収益シェアを保持し、サービスは2026年から2031年にかけてCAGR 16.9%で最高成長率を記録すると予測されています。

- デプロイメントモデル別では、オンプレミス導入が2025年のANZジオスペーシャルアナリティクス市場規模の47.10%を占めましたが、クラウドソリューションは2031年にかけてCAGR 21%で拡大しています。

- アナリティクス手法別では、記述的アナリティクスが2025年ベースの45.00%のシェアを占め、処方的アナリティクスは予測期間中にCAGR 23.8%で急成長する見込みです。

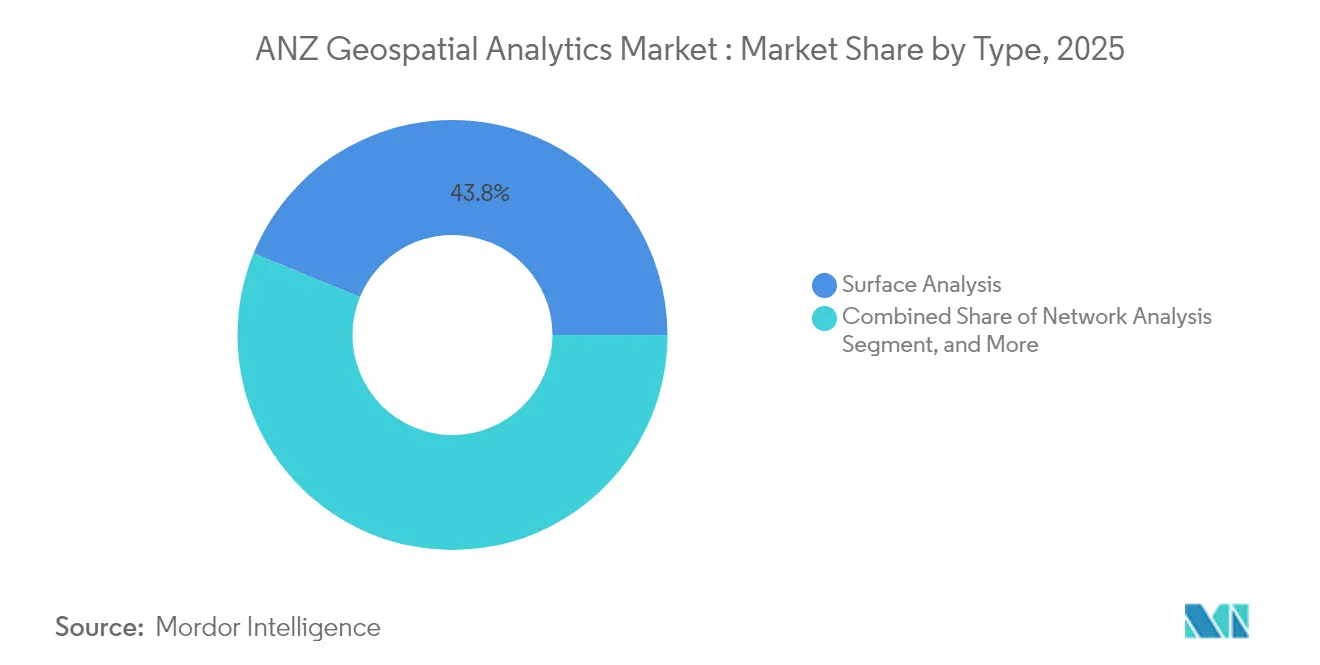

- タイプ別では、サーフェス分析が2025年に43.80%の貢献度でトップとなり、ジオビジュアライゼーションは2031年にかけてCAGR 17.6%が見込まれています。

- 地域別では、オーストラリアが2025年収益の約74.60%を占めて優位に立ち、ニュージーランドは2031年にかけてCAGR 11.35%で最速成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ANZジオスペーシャルアナリティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートシティおよびデジタルツインプログラムからの需要増大 | +2.1% | オーストラリアおよびニュージーランドの主要都市 | 中期(2〜4年) |

| 主流GISワークフローへのAI・ML統合 | +1.8% | オーストラリアの鉱業・農業ハブ | 短期(2年以内) |

| 新型コロナウイルス後のインフラ刺激策 | +1.5% | 全国規模 | 短期(2年以内) |

| 鉱業・農業における空間データ報告の義務化 | +1.2% | 主にオーストラリア | 中期(2〜4年) |

| 精密農業における「パドックレベル」の意思決定支援 | +0.9% | 地方ANZ | 長期(4年以上) |

| 地球観測データによるカーボンクレジット検証 | +0.7% | 地域全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI・ML統合が主流GIS導入を加速

人工知能と機械学習は現在、ANZジオスペーシャルアナリティクス市場全体のコアGISワークフローを支え、手動処理時間を短縮してリアルタイムの意思決定支援を可能にしています。BHPのデジタルツインは30億リットル以上の水と118GWhのエネルギーを節約しており、具体的なサステナビリティ成果を示しています[1]BHP、「人工知能がよりスマートな未来を切り開く」、bhp.com。ジオAI収益は2024年から2029年にかけてグローバルで4倍になると予測されており、この見通しがプラットフォームベンダーに事前学習済みモデルとノーコードAIパイプラインの組み込みを促しています。大学もこのトレンドを後押ししており、シドニー大学の土壌水分ツールは衛星画像とセンサーフィードを80m²の解像度で統合し、灌漑スケジュールを最適化しています。自然言語GISコパイロットも登場しており、プランナーが「洪水リスクが

スマートシティおよびデジタルツインプログラムがインフラ投資を牽引

ビクトリア州とニューサウスウェールズ州の州レベルのプログラムは、交通計画と災害管理のための没入型4Dモデル構築に7,700万USD以上を割り当てています。ウェリントンのデジタルツインは交通量、航空交通パターン、IoTセンサーデータを重ね合わせることで、当局者が建設前に提案された橋の影響を可視化できるようにしています。民間デベロッパーも恩恵を受けており、Lendleaseはデジタルツインがスケジュール決定を導く際に、コスト20%削減と市場投入速度100倍の改善の可能性を報告しています。

新型コロナウイルス後のインフラ刺激策がジオスペーシャル設備投資を促進

オーストラリアの2025〜26年度予算は、道路・鉄道整備に171億USDを充当し、光ファイバー展開完了に18億5,000万USDを計上しており、クラウドベースの空間ツールの基盤を強化しています。建設企業(その96%が中小企業)は、サプライチェーンの監視、安全義務の履行、および竣工状況のリアルタイム確認のためにANZジオスペーシャルアナリティクス市場を活用しています。ニュージーランドも同様の動きを見せており、SouthPANがサブメーター精度のGNSSを提供し、自律型機械と精密ナビゲーションを可能にしています。グローバルサプライヤーも対応しており、HEREとAWSはソフトウェア定義車両とスマートロードプロジェクトを支援するAIマッピングを加速するために10億USDの契約を締結しています。

空間データ報告の義務化がコンプライアンスワークフローを変革

鉱業規制は現在、高頻度の掘削孔および発破移動の提出を義務付けており、企業は機械学習アルゴリズムを使用した岩石タイプ分類の自動化を促進し、鉱石回収率を最大5%向上させています。カーボンクレジット検証がさらなる層を加えており、2023年には25万件の土壌クレジットが発行されましたが、精度のばらつきが精査されており、より精細な地球観測アナリティクスへの需要を高めています。コンサルタント企業はISOおよびESG基準を報告ダッシュボードに直接組み込み、規制当局が監査可能なデータセットに即座にアクセスできるようにしています。その結果、ANZジオスペーシャルアナリティクス市場は、探鉱と農業における周期的な支出を緩衝する継続的なコンプライアンス収益ストリームを獲得しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プラットフォームおよびデータライセンスコストの高さ | -1.4% | 地域全体、特に中小企業への影響が大きい | 短期(2年以内) |

| オーストラリアとニュージーランド間の空間データ標準の断片化 | -0.8% | 国境を越えたプロジェクト | 中期(2〜4年) |

| ジオスペーシャルデータサイエンス人材の不足 | -1.1% | 主要都市圏、専門ハブ | 長期(4年以上) |

| 位置情報プライバシー侵害に対する一般市民の反発 | -0.6% | 消費者向けアプリおよび電子政府サービス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プラットフォームおよびデータライセンスコストの高さが中小企業の導入を制約

エンタープライズグレードのGISスイートは、11,500USD超の初期ライセンス料と3,800USD超の年間サブスクリプションを要求しており、小規模な請負業者や自治体にとって障壁となっています[2]Esri、「データホスティングサービスの価格変更」、esri.com。クラウドホスティングには変動するストレージおよび帯域幅の追加料金が発生し、予算管理を困難にして概念実証パイロットを停滞させることが多くあります。競合他社の対応としては、Euclideonが無料ビューアーをバンドルしてエントリー障壁を下げるサブスクリプションベースの3Dデータハブを提供しています。しかし、価格の透明性が改善されるまで、多くの中小企業はデジタルツインの本格展開を先送りにしており、ANZジオスペーシャルアナリティクス市場の短期的な拡大を抑制しています。

ジオスペーシャルデータサイエンス人材の不足が成長を脅かす

オーストラリアの経営幹部の70%が専門知識のギャップを指摘しており、2025年には1,400人の専門家不足が見込まれています[3]Esri Australia、「オーストラリアのジオスペーシャルスキル不足の克服」、esriaustralia.com.au。AI導入は、大学がまだ正式化していないジオAIアーキテクト、3D空間エンジニアといった役割を生み出すことでこのギャップを拡大しています。より広範なAI経済からの並行需要は2030年までに20万件の雇用を創出する可能性があり、ジオスペーシャルの人材プールをさらに希薄化させています。測量分野では、経験豊富な専門家が卒業生の参入よりも速いペースで退職しており、ANZジオスペーシャルアナリティクス市場全体でプロジェクトの積み残しと価値実現までの時間の長期化を招いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションの優位性がサービス成長に挑戦される

ソリューションは2025年のANZジオスペーシャルアナリティクス市場において62.40%という最大のシェアを生み出しており、日常的なマッピング、資産追跡、および規制報告を支える定着したプラットフォーム投資に支えられています。しかしながら、マネージドサービスはCAGR 16.9%で成長しており、これは組織が永続ライセンスよりも予測可能なOPEXを好み、アウトソーシングが人材不足を補うことを認識しているためです。Esri AustraliaのクラウドホスティングマネージドGISはこのモデルを体現しており、SOC2準拠のセキュリティとローカルヘルプデスクサポートを提供し、内部チームを日常的なパッチ適用やスケーラビリティ作業から解放しています。

サービスベンダーは現在、継続的な最適化、DevOpsパイプライン、およびトレーニングをバンドルし、プロジェクト請負業者から、デジタルツインのロードマップを導くデータサイエンティスト、UXデザイナー、ドメインコンサルタントからなる多分野にわたるチームを持つ戦略的パートナーへと変貌しています。このダイナミクスは、分散したデータセットを統合的な意思決定支援エンジンに結びつける多分野にわたる人材を持つ企業に競争優位をもたらします。その結果、ANZジオスペーシャルアナリティクス市場では、ソリューション所有からサブスクリプションベースのエコシステムへの移行が加速しており、このトレンドはTrimbleのソフトウェア収益比率75%と年間経常収益22億6,000万USDによって強化されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモデル別:クラウドの加速がオンプレミスの優位性に挑戦

オンプレミス導入は2025年に47.10%の収益を維持しており、これは鉱業、防衛、および公益事業が機密性の高い地理データに対する主権的管理を優先しているためです。しかし、クラウドセグメントのCAGR 21%は、ハイパースケールの回復力とコスト弾力性への信頼が高まっていることを示しています。ArcGIS Onlineの99.9%稼働率の保証は、マルチクラウドの可搬性と相まって、冗長なデータセンターを構築せずに管轄区域を越えたコラボレーションを求める機関に訴求しています。

ハイブリッドデプロイメントはリスクと俊敏性を橋渡しし、組織がAIトレーニングやテラバイト規模のレンダリングのためにクラウドにバーストするワークロードをコンテナ化しながら、重要なレイヤーをオンサイトに保持することを可能にしています。政府の光ファイバー展開とSouthPANの精度向上がさらにレイテンシの制約を解消し、公共ネットワーク上で高解像度の標高モデルやライブドローンフィードをストリーミングすることを実現可能にしています。その結果、ANZジオスペーシャルアナリティクス市場はアーキテクチャの転換を観察しており、クラウドネイティブのマイクロサービスが取り込み、アナリティクス、および可視化パイプラインを処理し、レガシーのオンプレミスクラスターはステージングエリアまたはデータ主権のための保管庫となっています。

アナリティクス手法別:処方的アナリティクスがイノベーションをリード

記述的ダッシュボードは依然として2025年収益の45.00%を占めていますが、処方的アナリティクスはCAGR 23.8%で急成長しており、これはステークホルダーがシステムに行動を明らかにするだけでなく推奨することを期待しているためです。交通地盤工学では現在、ニューラルネットワーク分類器が斜面安定性の危険を自動的にフラグ立てし、修復のための整地パラメータを提案しています。予測モデルは依然として重要であり、収量予測や舗装寿命計画を支えていますが、処方的エンジンは予算とESG優先事項に基づいて介入策をランク付けすることでループを閉じています。

この転換はスキルセット要件を狭めており、強化学習によって調整された最適化ワークフローを提供するガイド付きノートブックにより、アナリストは複雑なジオプロセシングチェーンをコーディングする必要がなくなっています。ベンダーは、センサーフィードバックが届くにつれて発破設計、灌漑スケジュール、または避難経路を自動調整する継続学習ループを組み込んでいます。この収束は継続的なサブスクリプションを促進し、ANZジオスペーシャルアナリティクス市場を地図作成ツールボックスではなく意思決定自動化プラットフォームとして確立しています。

タイプ別:サーフェス分析がリードし、ジオビジュアライゼーションが勢いを増す

サーフェス分析は43.80%という最大のシェアを獲得しており、これは地形モデリング、洪水リスクマッピング、および鉱山サイトのピット最適化における重要な役割によるものです。全国規模のLiDARプログラムがますます高密度なデジタル標高モデルを供給し、体積計算と環境影響評価を改善することで、この成熟したセグメントへの支出を維持しています。

ジオビジュアライゼーションはCAGR 17.6%で拡大しており、没入型3Dストーリーテリングを要求するデジタルツインの義務化によって促進されています。AerometrexによるアデレードのAerometrex 3Dモデルと、EsriとGoogleのフォトリアリスティックタイルは、都市計画者、資産所有者、および市民がゾーニング提案のテストや日影の影響の可視化のために直感的なポイントアンドクリックのシーン操作を採用していることを示しています。その結果、ネットワーク分析やその他の専門技術がより広範なツインプラットフォームに組み込まれ、エンドツーエンドの状況認識を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー垂直市場別:農業のリーダーシップが鉱業の成長に挑戦される

農業は、変量施肥播種、ドローン散布、および規制上の土壌データ報告の広範な採用により、23.40%のシェアで最大支出垂直市場であり続けています。作物収量予測ポータルは、マルチスペクトル画像、IoTセンサーデータ、および気候モデルを取り込み、180万区画にわたる播種密度、肥料配合、および収穫日を推奨しています。

鉱業はブレイクアウトセグメントであり、Rio TintoとBHPが自律掘削、発破最適化、および高精度空間アナリティクスに依存する環境コンプライアンスダッシュボードを拡大する中、CAGR 13.65%で成長しています。政府および防衛は災害レジリエンスと海洋領域認識への安定した配分を維持しており、公益事業および通信はANZジオスペーシャルアナリティクス市場を活用して資産ライフサイクル管理と5G展開を効率化しています。

地域分析

オーストラリアは2025年総収益の約4分の3を生み出しており、この優位性は成熟した空間データフレームワークと、デジタルツイン・ビクトリアおよびニューサウスウェールズ州全体のツインなどの主要プログラムに根ざしており、これらは3Dデータパイプラインに7,700万USD以上を投入しています。オーストラリアに帰属するANZジオスペーシャルアナリティクス市場規模は5億5,000万USDを超えており、単一国の政策推進が農業、鉱業、および都市計画ポートフォリオ全体での導入を加速できることを示しています。

ニュージーランドは2025年支出の約25%を占めていますが、SouthPAN GNSS拡張と2,860万USDの海洋航行データ整備によって牽引されるCAGR 11.35%で地域最速の成長を遂げる軌道にあります。ウェリントンの市全体のデジタルツインは、小規模な管轄区域がレガシーの制約を飛び越え、リアルタイムの駐車データとドローンで撮影したオルソモザイクを統合して交通回廊を最適化する方法を示しています。新法「顧客・製品データ法2025年」は、プロジェクトのオンボーディング時間を短縮するオープンで相互運用可能な地理データインターフェースを義務付けることで、ANZジオスペーシャルアナリティクス市場をさらに触媒しています。

しかし、国境を越えたプロジェクトは、地籍、標高、および土地利用スキーマが両国間で依然として整合されていないため、相互運用性の摩擦に直面しています。ANZLICが標準の調和に取り組んでいますが、正式な収束が実現するまで、インテグレーターはデータの再投影、変換、および検証に追加の労力を費やし、ANZジオスペーシャルアナリティクス市場全体の総所有コストをわずかに押し上げています。

競争環境

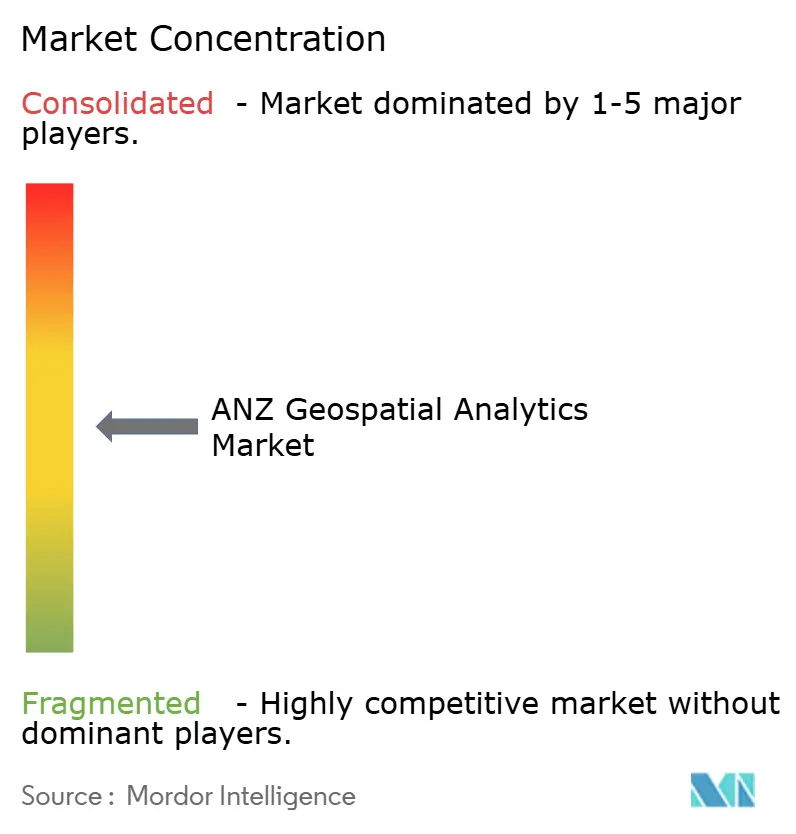

ANZジオスペーシャルアナリティクス産業は中程度に断片化しており、上位5社のベンダーが推定45〜50%の合計収益を保持しており、地域の専門企業には十分な余地が残されています。Esri Australiaは、デスクトップ、サーバー、SaaS、およびマネージドサービス形式にわたるエンドツーエンドのArcGISスタックでリーダーボードのトップに立っており、都市計画ワークフローを強化するフォトリアリスティック3Dタイルに関するGoogle Maps Platformとの画期的な合意によって補完されています。Hexagon、Trimble、およびBentleyは鉱業、測量、およびインフラ設計のニッチ市場でシェアを争っており、ドメインの専門知識と高度なアナリティクスを融合させるHexagonのAI発破移動パートナーシップなどの共同イノベーションアライアンスを追求することが多くあります。

NGISやPointerraなどの地域コンサルタント企業は、文化的に機密性の高いレイヤーを暗号化しながら大規模なアナリティクスを可能にする先住民データ主権ソリューションを含む、アジャイルな提供と分野固有の知的財産によって差別化を図っています。これらの企業は、国内の能力とオンショアデータホスティングを評価する政府調達フレームワークで繁栄しています。

グローバルな情報サービスプレーヤーがリスク評価ポートフォリオを拡大する中、M&Aの勢いが増しており、MoodyのCape Analyticsの買収はAIベースの不動産インテリジェンスへの意欲を示し、VIAVIのInertial Labsの買収は統合センサーアナリティクススタックへの転換を反映しています。このような動きは、今後5年間でANZジオスペーシャルアナリティクス市場の競争構造を再形成するより深い統合を予兆しています。

ANZジオスペーシャルアナリティクス産業リーダー

NGIS Australia Pty Ltd(NGIS)

Alteryx

Hexagon AB

Esri Australia

Lynker Analytics Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Esriは、ArcGISにフォトリアリスティック3Dタイルを統合するためにGoogle Maps Platformとのコラボレーションを発表し、2,500都市にわたる詳細な都市計画モデルを実現しました。

- 2025年2月:NTT DATA、PASCO、およびキヤノン電子は、2027年に最初の衛星打ち上げを予定した高頻度3D地球観測コンステレーションを構築するための合弁事業を立ち上げました。

- 2024年12月:VIAVI Solutionsは、最大3億2,500万USDでInertial Labsを買収し、航空宇宙ポートフォリオにセンサーフュージョンアナリティクスを追加しました。

- 2024年12月:Ricardoは、オーストラリアの2,300億USDのインフラブームを活用するために、6,650万USDでE3 Advisoryの85%を取得しました。

ANZジオスペーシャルアナリティクス市場レポートの範囲

ジオスペーシャルアナリティクスとは、衛星写真やGPS(全地球測位システム)データなど、GIS(地理情報システム)からの画像やデータを取得、操作、表示するプロセスです。住所や郵便番号の具体的な識別子がジオスペーシャルデータアナリティクスに使用されます。これらは、より正確なトレンドモデリングと予測のための地理モデルとデータビジュアライゼーションの作成に使用されます。

ANZジオスペーシャルアナリティクス市場は、タイプ別(サーフェス分析、ネットワーク分析、ジオビジュアライゼーション)、エンドユーザー垂直市場別(農業、公益事業および通信、防衛・情報、政府、鉱業・天然資源、自動車・輸送、ヘルスケア、不動産・建設、その他のエンドユーザー垂直市場)、および国別(オーストラリアおよびニュージーランド)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについてUSD価値ベースで提供されます。

| ソリューション |

| サービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 記述的 |

| 予測的 |

| 処方的 |

| サーフェス分析 |

| ネットワーク分析 |

| ジオビジュアライゼーション |

| 農業 |

| 公益事業および通信 |

| 防衛・情報 |

| 政府 |

| 鉱業・天然資源 |

| 自動車・輸送 |

| ヘルスケア |

| 不動産・建設 |

| その他の垂直市場 |

| オーストラリア |

| ニュージーランド |

| コンポーネント別 | ソリューション |

| サービス | |

| デプロイメントモデル別 | オンプレミス |

| クラウド | |

| ハイブリッド | |

| アナリティクス手法別 | 記述的 |

| 予測的 | |

| 処方的 | |

| タイプ別 | サーフェス分析 |

| ネットワーク分析 | |

| ジオビジュアライゼーション | |

| エンドユーザー垂直市場別 | 農業 |

| 公益事業および通信 | |

| 防衛・情報 | |

| 政府 | |

| 鉱業・天然資源 | |

| 自動車・輸送 | |

| ヘルスケア | |

| 不動産・建設 | |

| その他の垂直市場 | |

| 国別 | オーストラリア |

| ニュージーランド |

レポートで回答される主要な質問

ANZジオスペーシャルアナリティクス市場の現在の価値はいくらですか?

ANZジオスペーシャルアナリティクス市場規模は2026年に8億USDです。

ANZにおけるクラウドベースのジオスペーシャルソリューションへの支出はどのくらいの速さで成長していますか?

クラウドデプロイメント収益は2026年から2031年にかけてCAGR 21%で拡大しています。

ANZにおいてジオスペーシャルアナリティクスに最も投資している垂直市場はどこですか?

農業が2025年収益の23.40%のシェアでリードしており、これは精密農業の広範な採用によるものです。

デジタルツインがANZのインフラプロジェクトにとって重要な理由は何ですか?

国家資金によるデジタルツインプログラムにより、計画者は仮想的にシナリオをテストでき、建設コストを最大20%削減し、承認を加速させることができます。

最終更新日: