抗菌包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.61 十億米ドル |

| 市場規模 (2031) | 17.38 十億米ドル |

| 成長率 (2026 - 2031) | 5.01% CAGR |

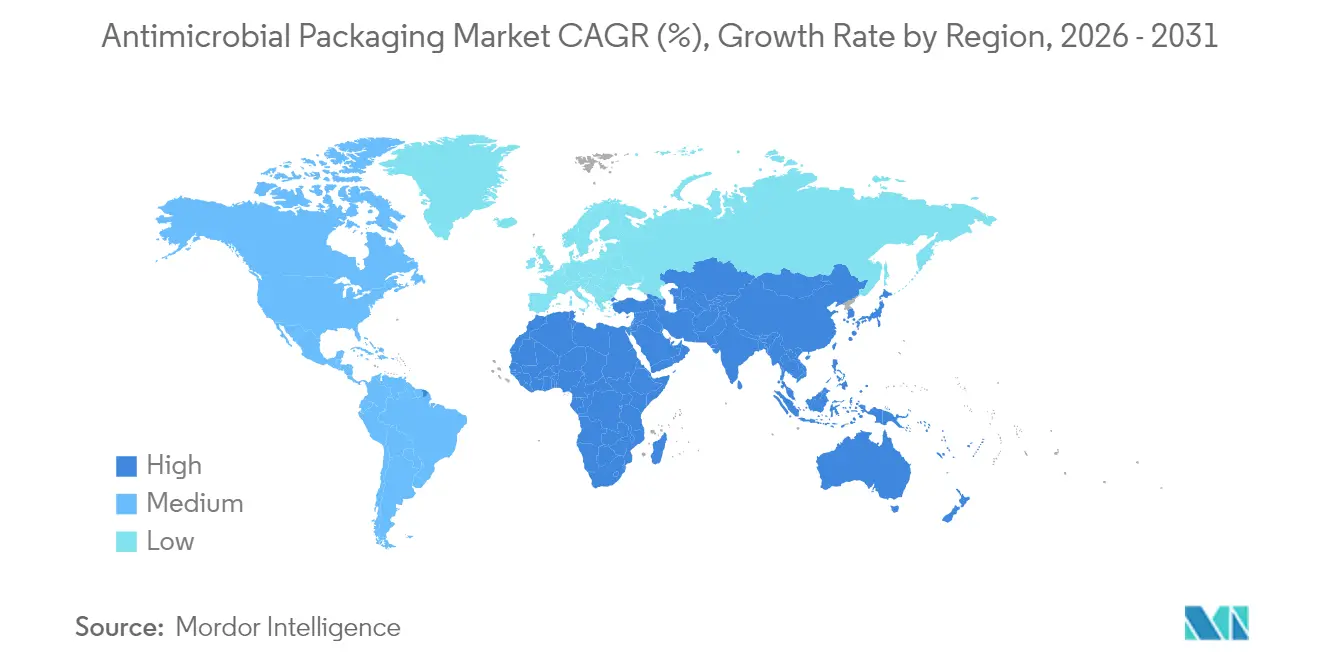

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗菌包装市場分析

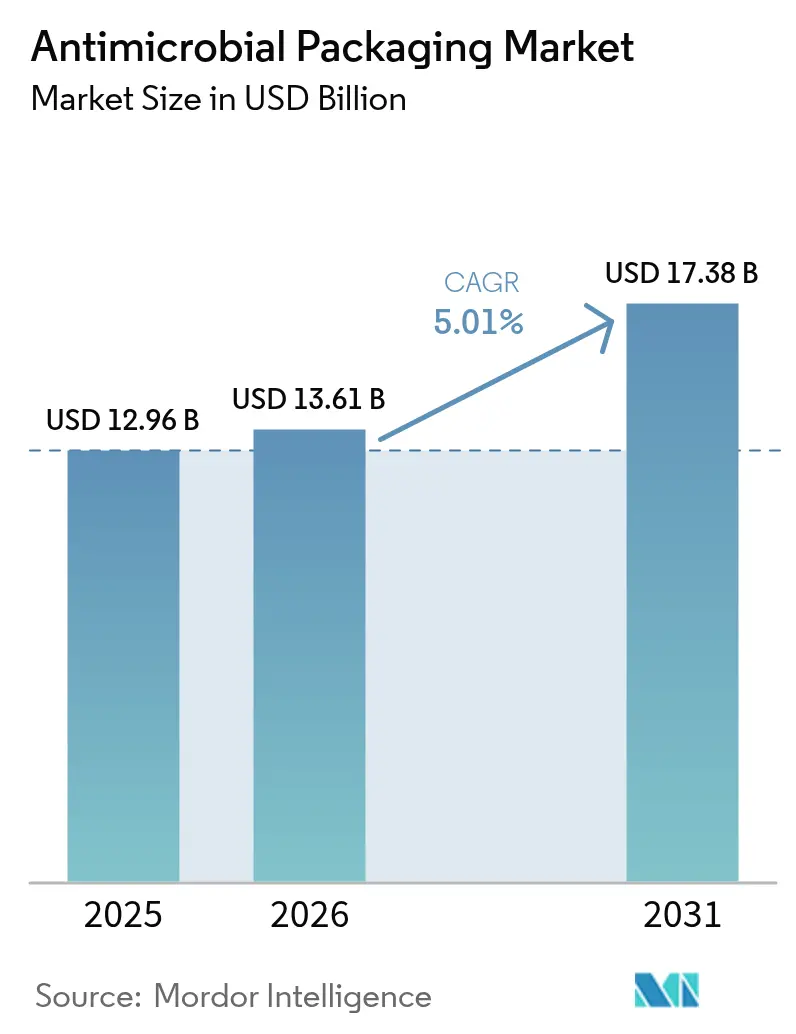

抗菌包装市場規模は2025年に129億6,000万米ドルと評価され、2026年の136億1,000万米ドルから2031年には173億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.01%です。需要は、より厳格な食品接触規制、PFAS物質の段階的廃止、および抗菌機能を主流の包装要件へと引き上げる企業のサステナビリティ義務によって牽引されています。規制の勢いは、微生物への有効性と環境的信頼性を両立させるバイオベース抗菌剤への転換を促しています。アジア太平洋地域は、進化する衛生法規制、急成長するeグロサリーセクター、および急速な低温流通網の整備に牽引され、成長の中心であり続けています。制御放出型ナノシルバーフィルム、天然化合物の統合、スマートセンサーとの組み合わせにおける並行した進歩が、競争上のイノベーション優先事項を再形成しています。その結果、抗菌包装市場は材料、技術、エンドユーザーセクターにわたって多様化し続けています。

主要レポートのポイント

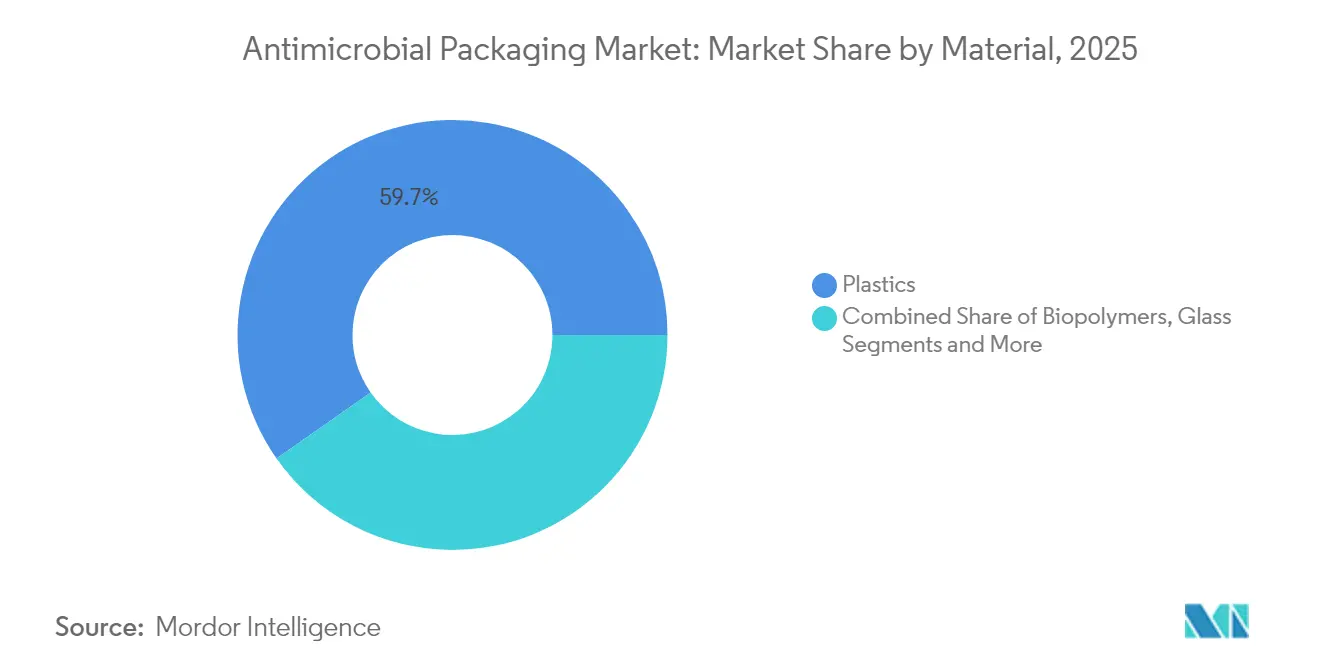

- 材料別では、プラスチックが2025年に59.74%の収益シェアをリードし、バイオポリマーは2031年にかけて年平均成長率8.05%で拡大する見込みです。

- 抗菌剤別では、有機酸が2025年の抗菌包装市場シェアの45.12%を占め、バクテリオシンおよび酵素が2031年にかけて最速の年平均成長率7.29%を記録しています。

- 技術別では、活性表面コーティングが2025年の抗菌包装市場規模の56.11%のシェアを占め、制御放出システムは2026年~2031年の間に年平均成長率6.51%で拡大すると予測されています。

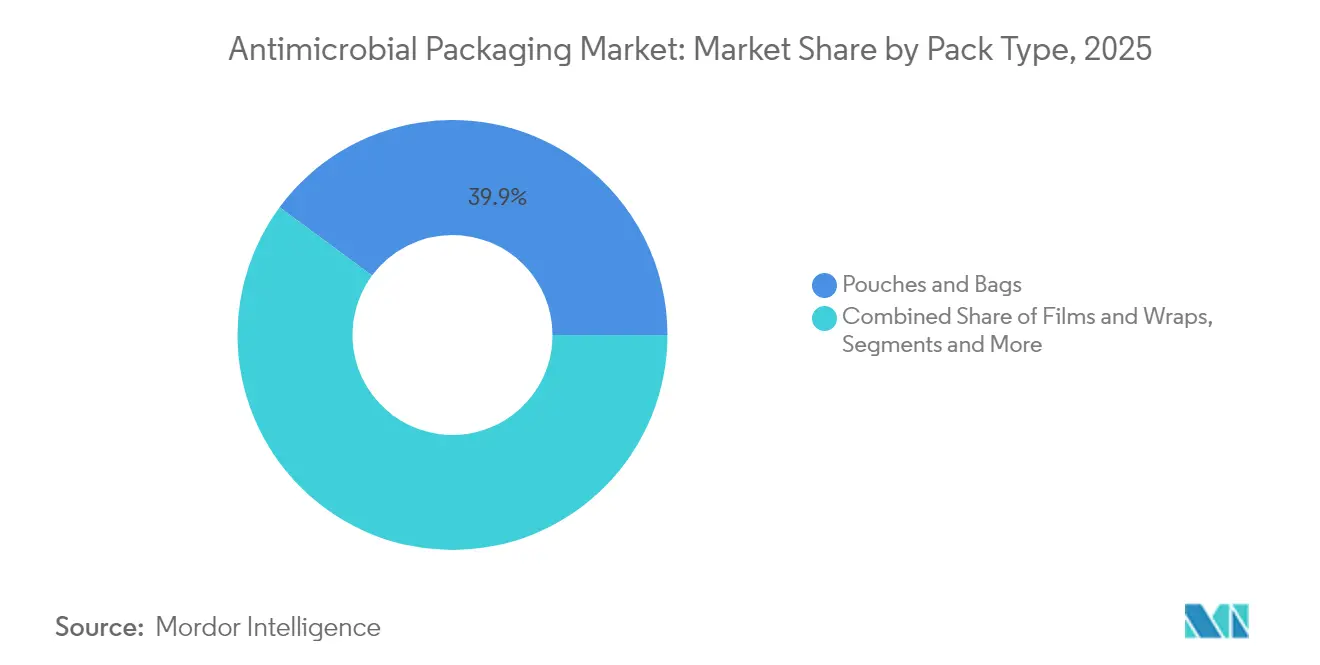

- 包装タイプ別では、パウチおよびバッグが2025年の市場の39.88%を占め、カートンが最高の年平均成長率8.17%を記録しています。

- エンドユーザー別では、食品・飲料が2025年に45.10%のシェアを獲得し、ヘルスケアおよび医療機器が年平均成長率8.66%で拡大しています。

- 地域別では、アジア太平洋地域が2025年に40.74%のシェアで首位を占め、年平均成長率8.44%で最速成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の抗菌包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポストCOVID食品安全規制の厳格化 | +1.2% | 北米とEUを中心とした世界規模 | 中期(2~4年) |

| eグロサリー低温流通網投資の加速 | +0.8% | アジア太平洋地域が中心、北米への波及 | 短期(2年以内) |

| 制御放出型ナノシルバーフィルムの技術的突破 | +0.6% | 北米とEUの研究拠点が主導する世界規模 | 長期(4年以上) |

| ESGスコアカードへの抗菌機能の組み込み | +0.4% | 北米とEU、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 病院における再利用可能な医療機器トレイへの移行 | +0.3% | 先進国市場に集中した世界規模 | 短期(2年以内) |

| 生鮮農産物輸出向け食用抗菌コーティングの採用 | +0.5% | アジア太平洋地域の輸出経済圏、中東・アフリカの新興市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ポストCOVID食品安全規制の厳格化

食品接触監視のグローバルな見直しが、抗菌ソリューションの普及を加速させています。米国のヒューマンフーズプログラムは、従来のPFAS通知を再評価しており、より安全な抗菌代替品への道を開いています。[1]FDA、「FDAはPFASに関連する35件の食品接触通知の承認がもはや有効でないと判断」、fda.gov欧州の機関は同時に、リステリア・モノサイトゲネスなどの持続性病原体に警告を発し、食品加工業者が追加の微生物バリアを提供する包装を採用するよう促しています。これらの収束する義務が、安全性と「クリーンラベル」への期待の両方を満たす天然由来の抗菌剤への投資を加速させています。有効性とリサイクル可能性を文書化できるサプライヤーにとって、規制の強化は抗菌包装市場における明確な成長機会に転換されます。

eグロサリー低温流通網投資の加速

オンライン食料品への爆発的な需要が、温度管理物流に前例のない負荷をかけています。アジア太平洋地域では、数千のマイクロフルフィルメント倉庫が、ラストマイル配送の長距離輸送において品質を維持できる包装を必要としています。冷蔵が機能しない場合、抗菌層は重要な二次的安全策として機能し、腐敗による損害賠償を削減します。新興のスマートパックは、時間・温度インジケーターと組み込み型抗菌剤を組み合わせ、プラットフォームに鮮度のデータ駆動型管理を提供します。即日配送の時間枠が短縮されるにつれ、小売業者は特に高リスクの生鮮品において、抗菌機能を調達の前提条件とするケースが増えています。このeコマースの勢いが、抗菌包装市場の短期的な利益を確固たるものにしています。

制御放出型ナノシルバーフィルムの技術的突破

学術研究室は、毒性のある急激な放出なしに30日以上にわたってゼロ細菌付着を実現するフィルム形成型銀アセンブリを開発しました。[2]米国化学会、「長期ゼロ細菌付着のためのフィルム形成型銀アセンブリによる耐久性表面」、acs.org従来のナノシルバーは乾燥食品における移行の懸念を引き起こしていましたが、新しい階層型マトリックスは放出量を規制上許容されるしきい値に調整します。制御放出アーキテクチャは、創傷ケアトレイから延長賞味期限ベーカリーフィルムまで用途を拡大します。生体適合性に向けた継続的な改良が、この技術を抗菌包装市場の長期的な成長触媒として位置づけています。

ESGスコアカードへの抗菌機能の組み込み

主要ブランドオーナーは現在、世界の食品生産量の約30%に相当する食品廃棄物の削減における役割として、抗菌包装をESG監査に計上しています。Amcorは、硬質包装の95%がリサイクル可能であると報告しながら、同時に抗菌層によって製品寿命を延長しています。[3]Amcor、「Amcorサステナビリティレポート」、amcor.com投資家は実証可能な廃棄物削減指標を評価し、抗菌機能をサステナビリティランキング向上への経路としています。同様の開示が普及するにつれ、抗菌有効性とリサイクル可能性を一致させるサプライヤーは、抗菌包装業界全体でより強力な価値提案を確立します。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ナノ金属に対するEU生物活性物質規制(BPR)のハードル | -0.7% | EU、世界市場への波及効果あり | 中期(2~4年) |

| 銀および銅原料の価格変動 | -0.5% | 世界規模、特にコスト敏感な用途に影響 | 短期(2年以内) |

| 包装における合成保存料に対する消費者の反発 | -0.4% | 北米とEU、アジア太平洋市場へ拡大 | 中期(2~4年) |

| バイオベース抗菌ポリマーのスケールアップの課題 | -0.3% | 世界規模、先進製造拠点に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ナノ金属に対するEU生物活性物質規制(BPR)のハードル

欧州の生物活性物質規制は、ナノシルバーまたはナノ銅が食品接触チャネルに参入する前に、詳細な申請書類を要求しています。食品または飼料への直接使用が承認されたナノ金属はまだなく、イノベーターは数年にわたる毒性学プログラムに直面しています。広範なデータ要求が市場投入までの時間を長引かせ、一部の企業は規制経路をより迅速に通過できる植物由来の活性成分へと方向転換しています。この抑止効果が、抗菌包装市場における金属系ソリューションの短期的な成長を狭めています。

銀および銅原料の価格変動

銀と銅のスポット価格は産業需要に応じて変動し続けており、抗菌マスターバッチのコストモデルを複雑にしています。生産者はヘッジング、リサイクル回収、およびハイブリッド有機剤との希釈によって変動を緩和しています。それでも、生鮮農産物ラップなどの薄利の用途は価格急騰に敏感であり、採用を遅らせています。こうした経済性が、より予測可能なコスト曲線を持つバイオ由来化合物へのR&D集中を強化し、抗菌包装市場全体で金属ベースフォーマットのCAGR貢献を微妙に抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:バイオポリマーがサステナビリティ転換を牽引

プラスチックは現在、スケーラブルな押出ラインと優れたバリア性能により、2025年に59.74%の収益シェアを獲得し、抗菌包装市場規模の中核を担っています。しかし、2030年までに完全なリサイクル可能性を義務付ける政策目標が、バイオポリマーを材料の中で最速となる年平均成長率8.05%へと押し上げています。キトサンまたは精油で強化されたポリ乳酸およびポリヒドロキシアルカノエートブレンドは、石油化学フィルムで見られる微生物殺菌率に匹敵しながら、堆肥化可能な廃棄経路をサポートしています。

抗菌効力を損なうことなくバイオポリマーの端材を回収するクローズドループ回収スキームへの投資が加速しています。研究はまた、フェノール系多糖類でコーティングされた紙繊維がリサイクル可能性を維持しながら広域スペクトルの細菌抑制を提供することを実証しています。これらの進歩により、バイオポリマーはプラスチックのシェアを侵食し続け、抗菌包装市場全体でサプライヤーのポートフォリオを再形成するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

抗菌剤タイプ別:天然化合物が勢いを増す

有機酸は規制上の親しみやすさとコスト効率により、2025年の収益の45.12%を占めています。しかし、バクテリオシンおよび酵素は、消費者が認識可能でラベルフレンドリーな添加物への移行を反映し、年平均成長率7.29%で加速しています。バクテリオシンとナノシルバーを組み合わせた相乗システムは、金属投与量を抑えながら殺菌効率を2倍にします。

シクロデキストリンケージ内に保護された精油は、高水分農産物の腐敗微生物を抑制する制御された蒸気放出を提供します。生物活性物質の精査が強まるにつれ、植物由来の抗菌剤は戦略的な重要性を増し、天然活性成分を抗菌包装市場における将来の差別化の要として位置づけています。

技術別:制御放出システムが有望性を示す

活性表面コーティングは、既存の基材へのシンプルなグラビアまたはスプレー塗布の恩恵を受け、56.11%のシェアで技術階層の頂点に立っています。それでも、制御放出プラットフォームは、コンバーターが抗菌剤の拡散を段階的に制御する多層フィルムを組み込むにつれ、年平均成長率6.51%で進歩しています。階層型ポリマーマトリックスは、溶出なしに終日ゼロ細菌付着を実現します。

放出トリガーと組み合わせたスマートセンサーがpHまたは温度変化に反応し、腐敗リスクが高まった時にのみ保護を延長します。これらの機能的相乗効果が幅広い採用を促し、抗菌包装市場のプレミアム層を強化しています。

包装タイプ別:カートンのイノベーションが成長を牽引

フレキシブルパウチおよびバッグは、軽量経済性を反映し、2025年の売上の39.88%を占めました。しかし、カートンは、リサイクル可能性の基準を満たしながら高バリア抗菌コーティングを組み込んだ繊維ベースフォーマットに牽引され、年平均成長率8.17%で成長しています。AmFiber Performance Paperは、80%以上の紙含有量がMRF回収ストリームを損なうことなく抗菌層を統合できることを示しています。

同時に、トレイ用抗菌シュリンクフィルムは酸素スカベンジングと微生物殺菌を組み合わせ、ケースレディ肉を保護します。硬質および軟質フォーマット双方にわたる継続的なイノベーションが、抗菌包装市場全体でパフォーマンスを向上させるという包装エンジニアのコミットメントを確認しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアが採用を加速

食品・飲料は、小売業者が高リスクのタンパク質および生鮮農産物の賞味期限延長を求めたことから、2025年の支出の45.10%を占めました。パンデミック後の感染管理プロトコルが、ヘルスケア包装を各業種の中で最速となる年平均成長率8.66%へと押し上げています。SteriTiteの再利用可能トレイは、長サイクルの医療用パックがオートクレーブ処理を通じて無菌性を維持するために抗菌アルミニウム合金に依存していることを示しています。

医療廃棄物を削減しながら微生物の完全性を維持する単一バリア滅菌ラップが、病院需要をさらに拡大しています。このヘルスケアの勢いが収益源を多様化し、抗菌包装市場内の長期的な回復力を支えています。

地域分析

アジア太平洋地域は世界のリーダーボードのトップに立ち、2025年に40.74%の収益を保有し、2031年にかけて最高の年平均成長率8.44%を記録しています。中国の食品安全法改正とインドのFSSAI衛生規定は、先進的な包装への資本投入を促す微生物学的安全基準を義務付けています。日本のコンバーターは、プレミアム水産物輸出にスマートインジケーターと制御放出型抗菌剤を追加し、単位当たりの利益率を向上させています。抗菌薬耐性に対抗するための地域政府の取り組みが採用をさらに促進し、抗菌包装市場に対するアジア太平洋地域の牽引力を強化しています。

欧州がこれに続き、その軌跡はリサイクル可能性とリサイクル含有量の遵守を強制するEU包装および包装廃棄物規制によって形成されています。ドイツとフランスがバイオベース活性成分のR&Dを主導し、地中海の輸出業者は国境を越えた農産物輸送中の賞味期限を確保するために抗菌カートンを採用しています。BPRはナノ金属の展開を遅らせる一方で、植物由来のイノベーションを加速させ、欧州を技術リーダーシップの中心に置き続けています。

北米は、FDA監視と堅調なヘルスケア需要に支えられた安定した成長を維持しています。米国はPFAS代替品への助成金を投入し、天然活性成分の抗菌包装市場規模を間接的に押し上げています。カナダの研究機関は、水産物サプライチェーンを対象に酵素カクテルを注入したセルロースベースフィルムを試験しています。メキシコは、ニアショアリングトレンドを活用し、国内ブランドと米国小売業者の双方向けに抗菌パウチ生産を拡大しています。

競争環境

抗菌包装市場は中程度に分散した状態が続いています。AmcorとBerry Globalの全株式交換による統合に代表される大型合併活動は、2028年までに6億5,000万米ドルのシナジーを引き出す態勢を整えた垂直統合型の巨大企業を生み出しています。同時に、Microbanなどのニッチ技術企業はPFASフリーの耐水性テキスタイルへポートフォリオを拡大し、食品・医療用包装にクロスポリネートできる専門知識を発信しています。

戦略的焦点は、独自の抗菌製剤、制御放出特許、および実証可能なリサイクル可能性に向けられています。コーポレートベンチャリングがディールフローを加速させており、AmcorのLift-Offファンドはバイオベース化学品への早期アクセスを確保するためにBloom Biorenewablesなどのスタートアップを支援しています。特許ランドスケープは、酵素グラフトコーティングとナノポーラス放出リザーバーを中心にクラスタリングを示しており、これらの分野では先行者IPが持続可能な価格プレミアムに転換できます。競争の激しさは、多国籍企業がグローバルな規制申請を調和させ、変動する金属市場でコスト規律を維持し、バイオポリマー原料のサプライチェーンを強化する能力にかかっており、これらすべてが抗菌包装市場内でのシェア強化に不可欠です。

抗菌包装業界のリーダー企業

BASF SE

Mondi PLC

BioCote Limited

Dunmore Corporation

Avient Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:BASF SEは、抗菌用途向けポリアミド中間体の上流管理を強化するため、DOMO ChemicalsのAlsachimieジョイントベンチャーにおける49%の持分取得を完了しました。

- 2025年6月:MicrobanはPFASフリーの耐水性テキスタイル仕上げ剤「H₂Oシールド」を発表し、抗菌ラインを補完しました。

- 2025年4月:Amcorは全株式交換によるBerry Globalとの統合を完了し、年間キャッシュフロー30億米ドルの巨大企業を創出しました。

- 2025年4月:BASF SEは生分解性スタイリングポリマー「Verdessence Maize」を発表し、天然成分ポートフォリオを拡充しました。

世界の抗菌包装市場レポートの調査範囲

抗菌包装は活性包装の応用に関連しています。特別に設計された抗菌包装は、腐敗や汚染の大部分が発生する箇所に抗菌媒体を適用することで食品中の細菌や病原体の表面的な増殖を抑制し、保存期間を通じて食品表面への抗菌媒介物質の秩序ある放出を可能にします。

| プラスチック |

| バイオポリマー |

| 紙および板紙 |

| ガラス |

| 金属 |

| 有機酸 |

| バクテリオシンおよび酵素 |

| 銀および銅ナノ粒子 |

| 精油および植物抽出物 |

| 活性表面コーティング |

| 制御放出システム |

| パウチおよびバッグ |

| フィルムおよびラップ |

| トレイおよびリッド |

| カートン包装 |

| 食品・飲料 | 食肉、家禽および水産物 |

| ベーカリーおよび菓子 | |

| 果物および野菜 | |

| ヘルスケアおよび医療機器 | |

| パーソナルケアおよび化粧品 | |

| 飼料およびペットフード | |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 材料別 | プラスチック | ||

| バイオポリマー | |||

| 紙および板紙 | |||

| ガラス | |||

| 金属 | |||

| 抗菌剤タイプ別 | 有機酸 | ||

| バクテリオシンおよび酵素 | |||

| 銀および銅ナノ粒子 | |||

| 精油および植物抽出物 | |||

| 技術別 | 活性表面コーティング | ||

| 制御放出システム | |||

| 包装タイプ別 | パウチおよびバッグ | ||

| フィルムおよびラップ | |||

| トレイおよびリッド | |||

| カートン包装 | |||

| エンドユーザー産業別 | 食品・飲料 | 食肉、家禽および水産物 | |

| ベーカリーおよび菓子 | |||

| 果物および野菜 | |||

| ヘルスケアおよび医療機器 | |||

| パーソナルケアおよび化粧品 | |||

| 飼料およびペットフード | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

抗菌包装市場の現在の規模はどのくらいですか?

市場は2026年に137億1,000万米ドルと評価されており、年平均成長率5.01%で2031年までに173億8,000万米ドルに達すると予測されています。

抗菌包装市場をリードしている地域はどこですか?

アジア太平洋地域は2025年の世界収益の40.74%を占め、2031年にかけて最速の年平均成長率8.44%を記録しています。

最も急速に成長している材料セグメントはどれですか?

バイオポリマーは、規制がリサイクル可能でバイオベースの基材を優遇するにつれ、年平均成長率8.05%で拡大しています。

なぜ抗菌包装においてヘルスケア用途が勢いを増しているのですか?

パンデミック後の感染管理の優先事項が、ヘルスケア包装をエンドユーザー産業の中で最速となる年平均成長率8.66%へと押し上げています。

最終更新日: