アニメーションおよびVFX市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

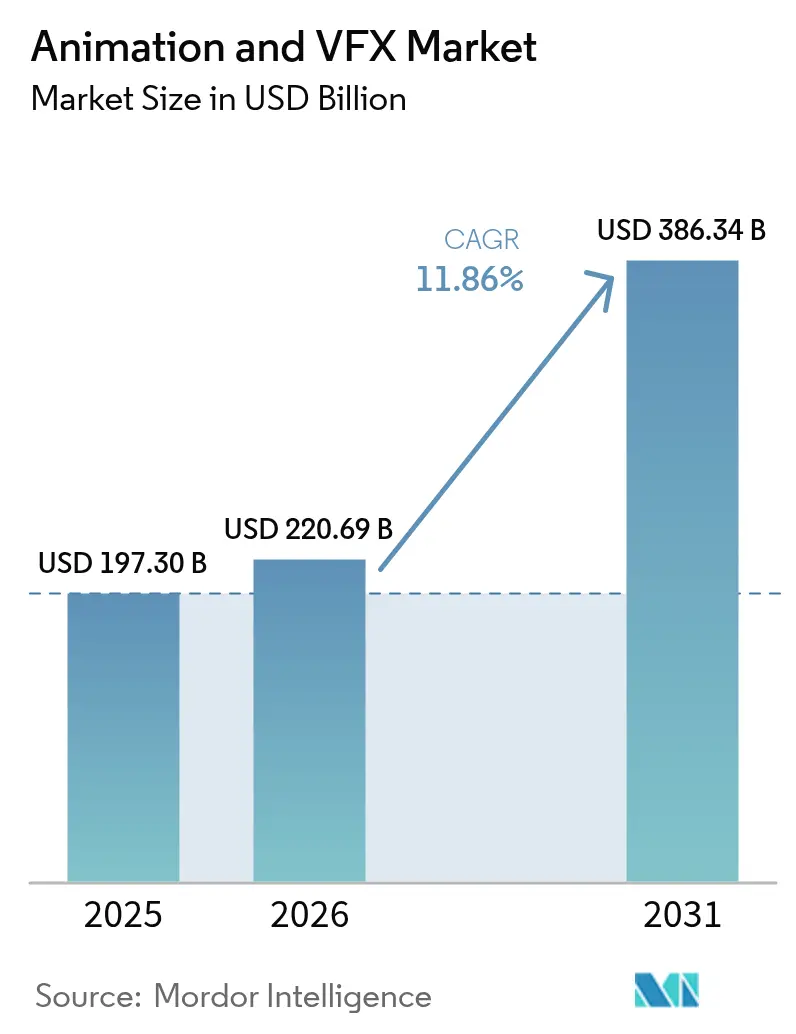

| 市場規模 (2026) | 220.69 十億米ドル |

| 市場規模 (2031) | 386.34 十億米ドル |

| 成長率 (2026 - 2031) | 11.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるアニメーションおよびリアルVFX市場分析

アニメーションおよびVFX市場規模は、2025年の1,973億USDから2026年には2,206億9,000万USDへと成長し、2026年から2031年にかけての年間複合成長率(CAGR)11.86%で、2031年までに3,863億4,000万USDに達すると予測されています。ストリーミングプラットフォームへの投資、リアルタイムバーチャルプロダクションへの急速なシフト、およびクラウドネイティブレンダリングスタックが、エンターテインメント、ゲーム、および新興のプロフェッショナルビジュアライゼーション分野における需要を加速させています。サブスクリプションサービス間の競争激化により、視覚的に豊かなオリジナルコンテンツへの記録的な予算が組まれる一方、ハードウェアの進化と税制優遇措置がグローバルな制作拠点の拡大を促進しています。スタジオは、分散コンピューティングとAI支援ツールを中心にパイプラインを再設計しており、アニメーションおよびVFX市場全体でスケーラブルな処理能力、コスト効率、品質保証を提供できる専門ベンダーにとって肥沃な環境が生まれています。デジタルネイティブな消費者行動、3D対応デバイス、そして没入型のブランドアクティビズムが、こうしたマクロシフトに能力を合わせるベンダーにとっての長期的な収益の可視性をさらに強固なものにしています。[1]スティーブン・フォローズ、「ネットフリックスの特許が明らかにする映画視聴の未来」、stephenfollows.com

レポートの主要な知見

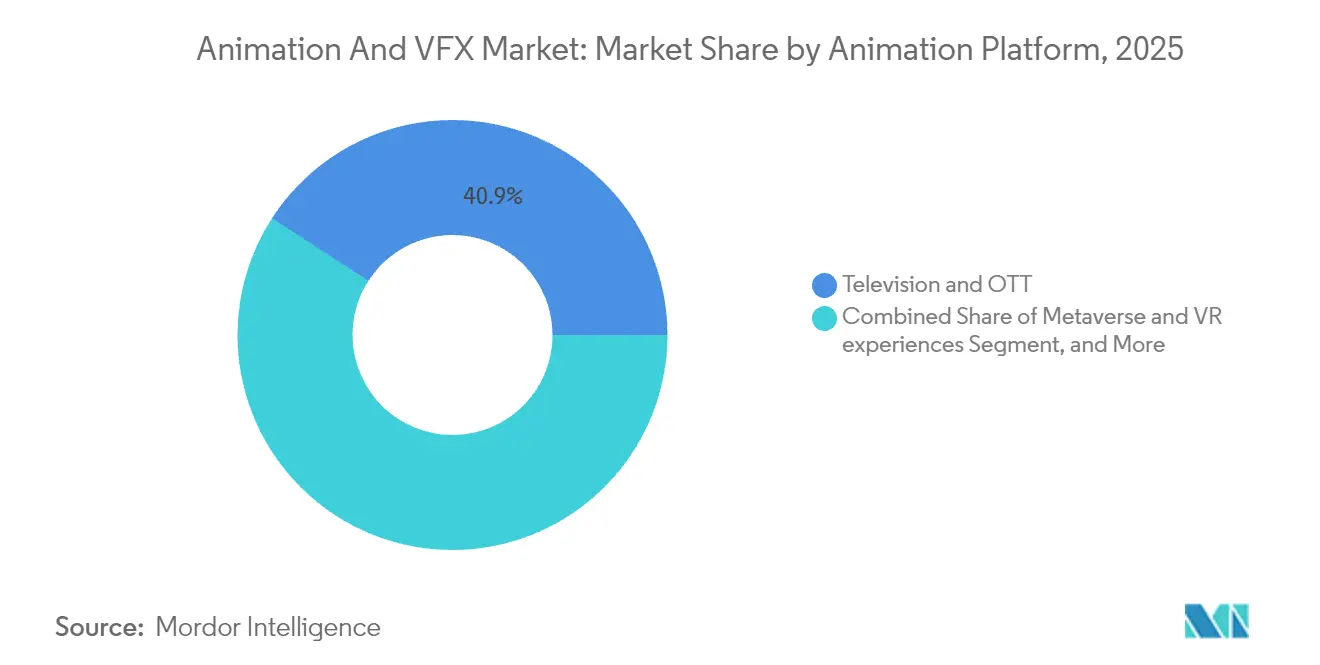

- アニメーションプラットフォーム別では、テレビおよびOTTが2025年に40.86%の収益シェアを獲得してトップとなり、一方メタバースおよびVRエクスペリエンスは2031年に向けて15.49%のCAGRで成長すると予測されます。

- コンポーネント別では、ソフトウェアソリューションが2025年のアニメーションおよびVFX市場シェアの48.05%を占め、クラウドレンダリングプラットフォームは2031年にかけて最高の予測CAGR14.21%を記録します。

- アニメーション技術別では、3Dアニメーションが2025年のアニメーションおよびVFX市場規模の43.62%を獲得し、2026年から2031年にかけてCAGR14.52%で拡大する見込みです。

- エンドユーザー産業別では、メディアおよびエンターテインメントが2025年に53.71%の収益シェアを保持し、ヘルスケアおよび科学ビジュアライゼーションが同期間において14.88%のCAGRで最も急速に成長しています。

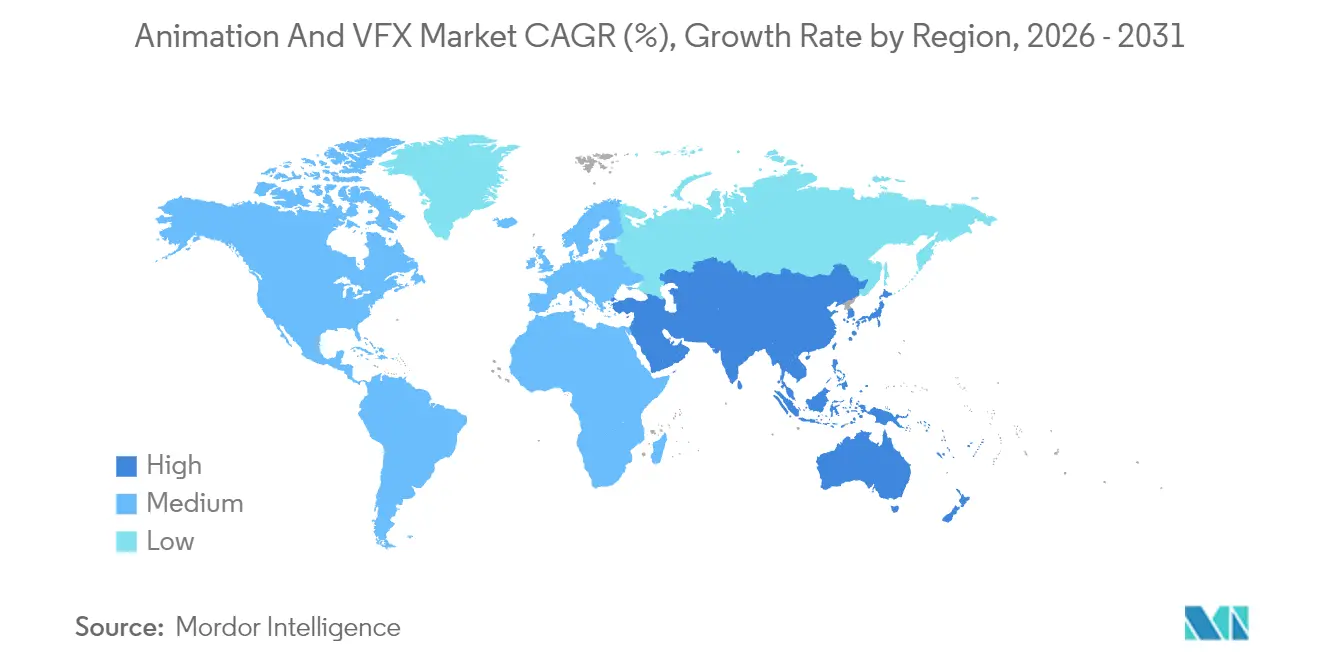

- 地域別では、北米が2025年収益の37.92%を占め、アジア太平洋は2031年に向けて13.85%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアニメーションおよびVFX市場のトレンドとインサイト

促進要因の影響分析*

| (〜)促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| ストリーミングプラットフォームのコンテンツ支出の急増 | +2.10% | 北米とアジア太平洋に集中したグローバル規模 | 中期(2〜4年) |

| リアルタイムバーチャルプロダクションパイプラインの拡大 | +1.80% | 北米、欧州、アジア太平洋へのスピルオーバーあり | 長期(4年以上) |

| 3D対応消費者デバイスの普及 | +1.50% | 北米とアジア太平洋市場が牽引するグローバル規模 | 中期(2〜4年) |

| AAAゲームにおけるVFX需要の高まり | +1.20% | 北米、欧州、アジア太平洋で早期の恩恵を受けるグローバル規模 | 短期(2年以内) |

| 新興制作拠点における税制優遇競争 | +0.90% | アジア太平洋、欧州、北米の一部地域 | 長期(4年以上) |

| クラウドネイティブ分散レンダリングの台頭 | +0.80% | 先進国市場での初期採用を伴うグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ストリーミングプラットフォームのコンテンツ支出の急増

サブスクリプションサービスによる前例のない資本投入が制作経済を塗り替えており、Netflixは2025年のオリジナルコンテンツに180億米ドル、Disneyは240億米ドルを配分している。これらの予算は、より多くのフレーム数、複雑なクリーチャー制作、および従来の施設キャパシティを超える高度なシミュレーションへと直接転換され、アニメーションのアウトソーシングをますます戦略的な選択肢としている。Epic Gamesへの15億米ドルというDisneyの戦略的投資は、エピソードコンテンツからFortniteに紐づいた持続的なバーチャルユニバースへとその使命を拡大し、クロスプラットフォームのアセット再利用に対する下流需要を増幅させている。[2]Andrew Webster、「DisneyはFortniteに紐づいた『持続的ユニバース』を構築するためにEpicに15億米ドルを投資」、theverge.com NetflixがAI主導の編集とローカライゼーション自動化に関して出願した特許は、節約分をプレミアムビジュアルに還元するスケール効率化へのコミットメントを示している。したがって、競争上の差別化は、ストリーミングコンテンツのペースで映画的な迫力を提供できる最先端のアニメーションおよびVFX市場リソースへのアクセスにかかっている。

リアルタイムバーチャルプロダクションパイプラインの拡大

LEDウォール、モーションキャプチャリグ、リアルタイムエンジンの成熟に伴い、ポストプロダクションVFXからインカメラハイブリッドワークフローへの移行が加速しています。Epic GamesのUnreal Engineは、主要作品のバーチャルステージを支える存在となり、監督がセット上でリアルタイムにライティングや環境をイテレーションできるようにしています。英国を拠点とするVisualskyesは、オペレーターがビューファインダーを通してCGI要素をプレビューできるよう、Innovate UK(英国イノベーション機関)の資金援助を確保し、コストのかかる再撮影を削減しました。[3]ジェームズ・タッパー、「ビジュアルエフェクトの革新が英国映画産業を再活性化できるという希望」、theguardian.com 主要撮影期間中にフォトリアルな背景を作り込むことで、スタジオはポストプロダクションのサイクルを短縮し、ロケーションの諸経費を削減して、アニメーションおよびVFX市場全体での採用モメンタムを強化しています。長期的には、リアルタイムプロダクションはエンジンレベルの最適化とボリュメトリックキャプチャに精通したテクニカルアーティストへの労働需要も再配分します。

3D対応消費者デバイスの普及

Apple Vision Pro、Meta Quest、および新興ARウェアラブルによる空間コンピューティングのモメンタムが、没入型アセットの配信エンドポイントを倍増させています。Appleの透過ディスプレイ特許とSamsungのリアルタイムフォトリアリスティックARレンダリングの出願特許は、ボリュメトリックコンテンツを中心に設計されたハードウェアロードマップを示しています。補完的なISO/IEC 5927:2024ガイドラインが安全プロトコルを公式化し、頭部装着型ディスプレイの導入に対する企業および教育機関の信頼を高めています。デバイスのインストールベースが拡大するにつれ、コンテンツサプライヤーはステレオ対応のリアルタイム最適化されたアニメーションを提供する必要があり、フラットスクリーンエンターテインメントを超えてアニメーションおよびVFX市場のアドレサブルな収益ストリームを拡大します。

AAAゲームにおけるVFX需要の高まり

ゲームスタジオは現在、環境の破壊表現、フェイシャルキャプチャ、ハリウッドグレードのシネマティクスにブロックバスター級の予算を投じています。UnityのベクターAIは、タイトルが高忠実度アセットを統合した際にインストール数とアプリ内購入が15〜20%向上することを実証しており、VFXクオリティを収益化に直接結びつけています。Unreal Engine 6に向けたEpicのロードマップは、高度な機能の民主化を約束しており、中堅デベロッパーの参入障壁を下げつつも、同時に消費者の期待値を引き上げています。この好循環がシェーダーパイプライン、パーティクルシステム、キャラクターリグの常時更新を促し、アニメーションおよびVFX市場のパイプライン稼働率をほぼ最大限に保っています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| シニアVFX人材のグローバル不足 | -1.40% | 北米と欧州で深刻な不足が見られるグローバル規模 | 短期(2年以内) |

| GPU供給チェーンの不安定性 | -0.70% | ハードウェア依存地域に特に影響するグローバル規模 | 中期(2〜4年) |

| ソフトウェアおよびメディアの海賊行為 | -0.60% | 新興市場でより高い影響があるグローバル規模 | 長期(4年以上) |

| クリエイティブギルドのストライキによる混乱 | -0.40% | 北米と欧州、グローバル制作へのスピルオーバーあり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

シニアVFX人材のグローバル不足

VFX Irelandは326%の収益成長を記録しながらも重大なスキルギャップを指摘しており、プロジェクト流入と経験豊富な監督能力の間の不均衡を浮き彫りにしています。マーベルVFX組合化推進などの並行する活動は、消耗リスクをはらむ職場環境を浮き彫りにしています。予測では今後10年間で200万件の新たなAVGC(アニメーション、ビジュアルエフェクト、ゲーム、コミック)関連雇用が生まれると見込まれていますが、特にリアルタイムエンジンとAI支援ツールセットに関する育成パイプラインは遅れています。このボトルネックは短期的な提供能力を制約し、スタジオを自動化またはオフショア活用の拡大に向かわせます。

GPU供給チェーンの不安定性

RTX 5090ボードが希望小売価格の30〜50%超で販売され、台湾での地震後にウェーハファブの混乱が生じていることは、コンピューティング依存パイプラインの脆弱性を露呈しています。製品刷新にもかかわらずNVIDIAのゲーミング収益が落ち込んでいることは、需要の弱さではなく割り当て不足を示しています。レンダリングおよびAIワークロードが激化する中、半導体在庫のさらなる混乱は納期スケジュールを遅延させる可能性があり、アニメーションおよびVFX市場は多様化されたハードウェアフットプリントを持つクラウドブローカーに向かわざるを得ない状況になっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アニメーションプラットフォーム別:ストリーミングがコンテンツの多様化を牽引

テレビおよびOTT事業者が2025年収益の40.86%を占めてトップとなり、継続的なショットボリュームを必要とするシリアルコンテンツの委託においてこのプラットフォームが優位にあることを反映しています。このセグメントにおけるアニメーションおよびVFX市場規模は、一気見需要が映画的品質のエピソードパイプラインを促進することで安定的に拡大する見込みです。一方、メタバースおよびVRエクスペリエンスはプラットフォーム中最速の15.49%のCAGRを記録しており、消費者向けヘッドセットがインタラクティブなワールドビルディングを一般化させています。フラットスクリーン向けに制作されたコンテンツライブラリが空間没入向けに改修され、アセットのマネタイズ期間が延長されています。広告、映画公開、教育が基礎的な稼働率を供給しており、エドテックがリモートエンゲージメント指標を向上させるためリアルタイムレンダリングモジュールを採用しています。

IPがリニアおよびインタラクティブなエンドポイントを横断するコンバージェント・エコシステムが出現しています。ディズニーのEpic Gamesへの戦略的出資は、単一のアセットスタックがシリーズエピソード、ライブイベント、および持続的ゲームワールドを支えることができ、クリエイティブなイテレーションループを圧縮していることを例示しています。配信モード間でリグやテクスチャを再利用することに機敏なスタジオは、アニメーションおよびVFX市場の成長を強化しながら、増分支出の不均衡なシェアを獲得するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアソリューションがクラウド移行を主導

ソフトウェアソリューションは2025年に48.05%の収益を獲得しており、モデリング、リギング、コンポジティング作業における不可欠性に起因しています。Autodeskの97%の経常収益比率は、アニメーションおよびVFX業界におけるサブスクリプションライセンシングの定着性を示しています。同時に、14.21%のCAGRで成長するクラウドレンダリングプラットフォームは、施設が資本集約的なファーム拡張を回避し、GPU価格の急騰を吸収することを可能にします。ハードウェア機器の販売はマージン圧縮に見舞われていますが、バーチャルプロダクションのキャプチャフロアやモーションキャプチャボリュームにとっては依然として不可欠です。サービスプロバイダーは賃金格差を活用しており、インドおよび東南アジアのベンダーがグローバルな人材不足を補うために従業員数を拡大しています。

AI支援プラグインが既存スイート全体に普及しており、ロトスコーピング、マット抽出、群衆シミュレーションを自動化しています。ネイティブなクラウドオーケストレーションと従量課金のGPU割り当てを統合するベンダーは、次世代パイプラインの中核を担い、アニメーションおよびVFX市場を使用量ベースの経済モデルに向かわせるでしょう。

アニメーション技術別:3Dアニメーションがイノベーションを主導

3Dアニメーションは43.62%のシェアを保持し、映画、AAAゲーム、VRにおける没入型ストーリーテリングに後押しされて14.52%のCAGRで成長をリードしています。SamsungのニューラルレンダリングSpecificationsと映画芸術科学アカデミーのAIガイドラインは、機械学習が人間のクリエイティブなクレジットを損なうことなくアセット生成を加速させる未来を示しています。モーショングラフィックスはブランドストーリーテリングを支え、ストップモーションはスループットが遅いにもかかわらずニッチな芸術的魅力を保持しています。ストリーミングポータルでのスタイライズされた2Dシリーズへの関心の再燃は、近代的なパイプライン効率と組み合わせた場合、伝統的な技術がまだ視聴者の感情を捉えることができることを示し、アニメーションおよびVFX市場のポートフォリオに深みを加えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアビジュアライゼーションの台頭

メディアおよびエンターテインメントは2025年に53.71%の過半数シェアを保持していますが、多様化は明らかです。ヘルスケアビジュアライゼーションの14.88%のCAGRは、病院が外科的リハーサルのために解剖学的デジタルツインを導入し、製薬マーケターがフォトリアルな分子アニメーションを活用していることを反映しています。建築および不動産チームはリアルタイムウォークスルーを使用して承認をより迅速に確保しており、ゲームエンジンのビジュアライゼーション標準と融合しています。教育は職業訓練にXRシミュレーションを活用し、広告主は体験型キャンペーンにARレンズを採用して、アニメーションおよびVFX市場の顧客基盤を従来のスタジオを超えて拡大しています。

地域分析

北米はアニメーションおよびVFX市場において最大の地域ノードを占めており、資本集約的なプラットフォーム、研究開発ラボ、および組合組織化された芸術的人材の集中から恩恵を受けています。カリフォルニア州の年間インセンティブ資金を7億5,000万USDへの3倍化は、主要大作の誘致・維持への強固な意志を示しています。リアルタイムバーチャルステージの展開は、オンセットからポストプロダクションまでのサイクルを圧縮し、ベンダーエコシステムを意思決定ハブに近接させることで、この地域のリードをさらに強固にしています。

アジア太平洋は市場の速度エンジンとして機能しており、地域ベンダーにおけるアニメーションおよびVFX市場規模は他のいかなる地域よりも速く拡大しています。韓国および日本の政策立案者はエンドツーエンドのエコシステムを育成しており、国内IPの創出、レンダリング能力、および流通を国内に保持することで、従来西洋のベンダーに輸出されていた価値を自国に還元しています。中国のスタジオは、拡大する興行割当とストリーミングの普及に刺激され、独自のリグとAIアクセラレーターに投資してインポートされたミドルウェアへの依存を軽減しています。

欧州は、文化的助成の枠組みと汎欧州共同制作条約により、野心的な芸術的作品のリスクを軽減しながら、安定した参加者としての地位を維持しています。英国の強化された39%のVFXリベートとフランスのTRIPプログラムが競争上の同等性を維持しています。東欧のハブは通貨優位性と多言語クルーを活かして、西欧施設からの過剰需要を吸収しています。全体として、各大陸にわたる多様な公共政策の枠組みが供給ショックを緩和し、2031年までのアニメーションおよびVFX市場の安定した11%超のCAGRを支えています。

競合環境

フラグメンテーションが現在のアニメーションおよびVFX市場のトポロジーを特徴付けており、統合化が戦略的ポジショニングを強調しています。テクニカラーの崩壊とその後のRodeo FXおよびPhantom FXによるアセット買収は、リアルタイムパイプラインの増大する資本需要の中でスケールへの意欲を示しています。Industrial Light and Magic、Weta FX、DNEGなどの既存大手は依然として主要シーケンスを受注していますが、これらの合算フットプリントは独占的支配を示す閾値を下回っており、独立系企業にとっての競争余地を維持しています。

戦略的な動きは独自のAI知的財産、クラウドインフラパートナーシップ、および労働裁定を軸に展開しています。AutodeskによるWonder Dynamicsの買収は、自動化されたキャラクター挿入をMayaユーザーベースと統合するものであり、NVIDIAのRTX 50シリーズの発売はスタジオをGPU中心のツールチェーンにより深く取り込んでいます。SamsungとAppleの特許は、ハードウェアベンダーが従来のDCC(デジタルコンテンツ制作)ソフトウェアを完全に迂回してデバイス上のニューラルレンダリングを通じて価値獲得を再構築する可能性のある垂直統合を予示しており、アニメーションおよびVFX市場内の価値獲得を潜在的に再形成します。

同時に、北米での組織的な労働運動が持続可能な労働慣行の高まる重要性を浮き彫りにしています。透明性のあるスケジューリングを提供し、スキルアップに投資するスタジオは、高複雑度の番組に不可欠な知識を保持して離職を軽減できるでしょう。自動化と人間の芸術性および倫理的な労働力管理のバランスを保てるベンダーは、上位顧客を確保する可能性が高く、需要がシニア人材の供給を上回り続ける中でその地位を強固にするでしょう。[4]Investing.com記事、「Unity Software 2025年第1四半期決算発表会」、investing.com

アニメーションおよびVFX業界のリーダー企業

3D Matchmovers

Rocket Science VFX

Blue Bolt

Trixter GMBH

FX3X

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ディズニーはフォートナイトに紐付いた持続的ユニバースを構築するためにEpic Gamesに15億USDを投資し、ピクサー、マーベル、スターウォーズのIPを統合しました。

- 2025年2月:Autodeskは2025年度の収益として61億3,000万USDを報告し、クラウドおよびAIを優先するために9%の人員再編を実施しました。

- 2025年2月:NVIDIAはRTX 50シリーズカードを発表し、2025年度の収益として393億USDを開示しました。これは前年比78%の増加です。

- 2025年1月:Unity Softwareは2024年の収益18億1,300万USDで締めくくった後、Unity 6とベクターAIを発売しました。

グローバルアニメーションおよびVFX市場レポートの調査範囲

アニメーションおよびVFX市場は、VFXおよびアニメーション市場における様々なエンドユーザーの支出に基づいて定義されています。当該業界は、より広範なクリエイティブ産業のサブセットとして扱われます。アニメーションおよびVFX産業は、プリプロダクションおよびポストプロダクション、テクノロジー、機械学習、アウトソーシング、ソフトウェア製品、および販売を包含します。本調査は、世界中の様々なスタジオが提供するアニメーション、VFX、およびポストプロダクションサービスの需要を追跡するために構成されています。分析は、二次調査および一次調査を通じて得られた市場インサイトに基づいており、市場の成長に影響を与える促進要因と抑制要因という観点での主要要因もカバーしています。

アニメーションおよびVFX市場は、アニメーションプラットフォーム(テレビおよびOTT、映画、広告、ゲーム、その他のアニメーションプラットフォーム(エドテックなど))と地域(北米、欧州、アジア太平洋、その他の地域)によってセグメント化されています。レポートは、上記すべてのセグメントについて金額(USD)での市場予測および規模を提供します。

| テレビおよびOTT |

| 映画 |

| 広告 |

| ゲーム |

| 教育・エドテック |

| メタバースおよびVRエクスペリエンス |

| ソフトウェアソリューション |

| ハードウェア機器 |

| サービス(アウトソーシングおよびポストプロダクション) |

| クラウドレンダリングプラットフォーム |

| 2Dアニメーション |

| 3Dアニメーション |

| モーショングラフィックス |

| ストップモーション |

| メディアおよびエンターテインメント |

| ビデオゲーム |

| 広告代理店 |

| 教育および研修 |

| 建築および不動産ビジュアライゼーション |

| ヘルスケアおよび科学ビジュアライゼーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| アニメーションプラットフォーム別 | テレビおよびOTT | |

| 映画 | ||

| 広告 | ||

| ゲーム | ||

| 教育・エドテック | ||

| メタバースおよびVRエクスペリエンス | ||

| コンポーネント別 | ソフトウェアソリューション | |

| ハードウェア機器 | ||

| サービス(アウトソーシングおよびポストプロダクション) | ||

| クラウドレンダリングプラットフォーム | ||

| アニメーション技術別 | 2Dアニメーション | |

| 3Dアニメーション | ||

| モーショングラフィックス | ||

| ストップモーション | ||

| エンドユーザー産業別 | メディアおよびエンターテインメント | |

| ビデオゲーム | ||

| 広告代理店 | ||

| 教育および研修 | ||

| 建築および不動産ビジュアライゼーション | ||

| ヘルスケアおよび科学ビジュアライゼーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主要な質問

2026年のアニメーションおよびVFX市場の規模はどれくらいですか?

アニメーションおよびVFX市場規模は2026年に2,206億9,000万USDに達し、2031年までに3,863億4,000万USDに達すると予測されています。

このセクターで最も成長が速いセグメントはどれですか?

メタバースおよびVRエクスペリエンスが、空間コンピューティングデバイスの普及拡大により、15.49%のCAGRで最速の成長をリードしています。

クラウドレンダリングプラットフォームが注目を集めている理由は何ですか?

GPU不足を相殺し設備投資を削減するエラスティックコンピューティングを提供しており、14.21%の予測CAGRの理由となっています。

最も高い将来成長が見込まれる地域はどこですか?

アジア太平洋は政府のインセンティブと国内コンテンツ需要の高まりに後押しされ、13.85%のCAGRで成長すると予測されています。

業界拡大の主な課題は何ですか?

シニアVFX人材のグローバル不足は、研修と自動化が加速しない限り、全体のCAGRを1.4%削減する可能性があります。

リアルタイムバーチャルプロダクションはコストにどのような影響を与えますか?

セット上で最終ピクセルの環境を撮影することで、バーチャルステージはロケーション費用を削減し、ポストプロダクションスケジュールを圧縮して予算効率を改善します。

最終更新日: