中東建設用化学品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

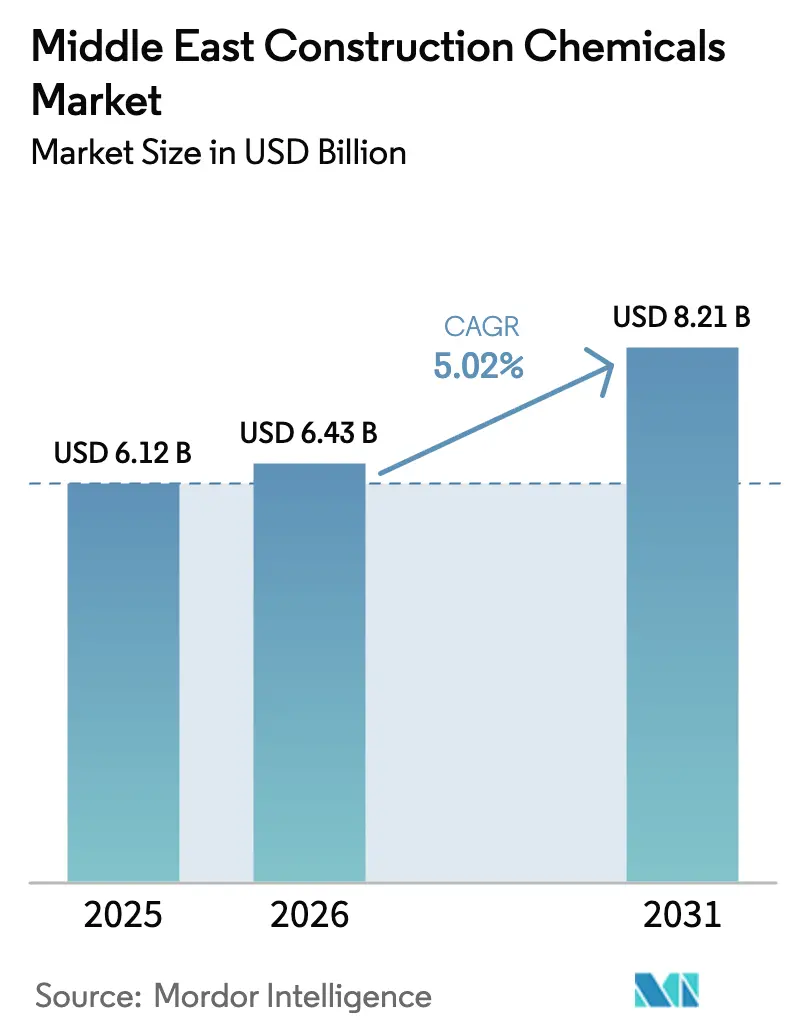

| 基準年の市場規模 (2025) | 6.12 十億米ドル |

| 市場規模 (2026) | 6.43 十億米ドル |

| 市場規模 (2031) | 8.21 十億米ドル |

| 成長率 (2026 - 2031) | 5.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東建設用化学品市場分析

中東建設用化学品市場規模は、2025年の61億2,000万米ドルから2026年には64億3,000万米ドルに増加し、2026年〜2031年にかけてCAGR 5.02%で成長して2031年には82億1,000万米ドルに達する見込みです。炭化水素中心のインフラから多様化・持続可能性重視の開発への戦略的転換が、高性能混和剤、低VOC(揮発性有機化合物)コーティング、先進的防水ソリューションの需要基盤を拡大しています。サウジアラビア、アラブ首長国連邦(UAE)、カタールの国家ビジョンプログラムは、より速い養生時間、極端な温度への耐性、長い設計寿命を必要とするギガプロジェクトに資本を投入しています。エスティダマやGSAS(グローバル・サステナビリティ・アセスメント・システム)などのグリーンビルディング評価システムが仕様基準を引き上げる一方、ハイパースケールデータセンターや海水淡水化プラントは帯電防止床材や海洋グレードコーティングなどの技術的ニッチを加えています。グローバル大手が製造を現地化し、ギガ入札での承認ベンダー地位を確保するために地域専門企業を買収するにつれ、競争の激しさが増しています。

主要レポートのポイント

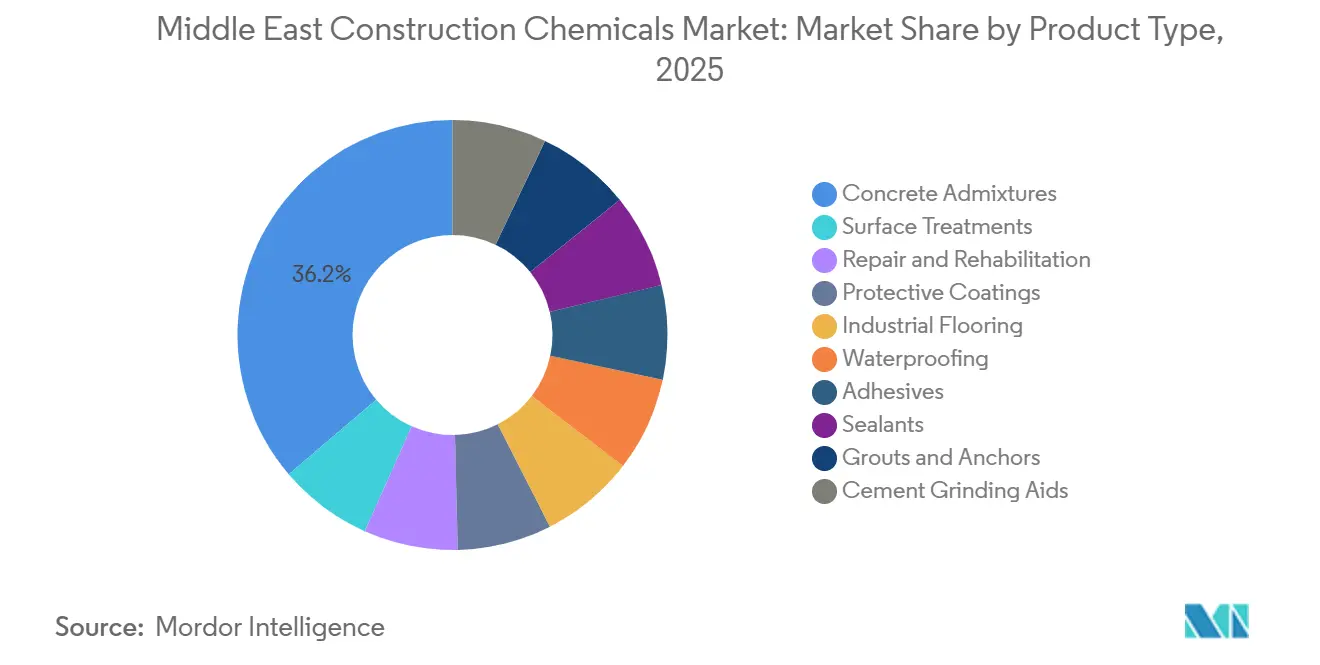

- 製品タイプ別では、コンクリート混和剤が2025年の中東建設用化学品市場シェアの36.22%を占め、防水システムが予測期間(2026年〜2031年)において5.41%のCAGRで最も速い成長を記録しました。

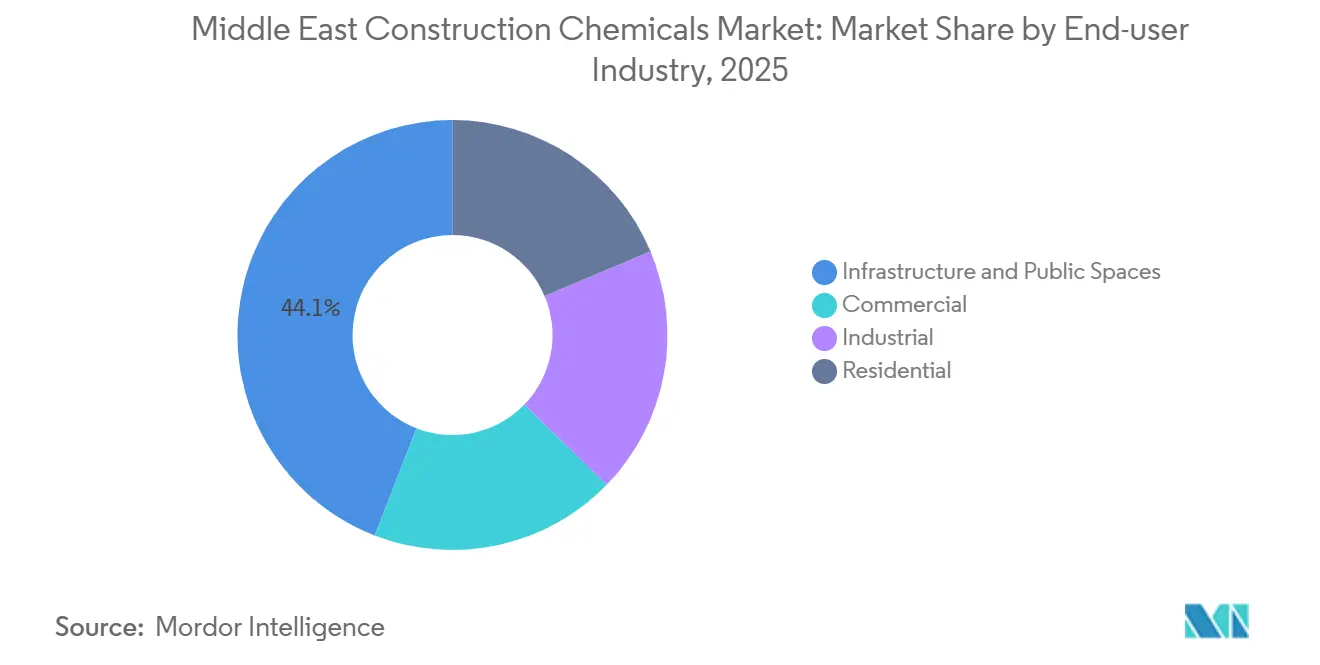

- エンドユーザー産業別では、インフラ・公共スペースが2025年に44.12%の収益シェアでトップとなり、住宅セグメントは予測期間(2026年〜2031年)において5.67%のCAGRで拡大する見込みです。

- 地域別では、サウジアラビアが2025年需要の35.45%を占め、予測期間(2026年〜2031年)において5.42%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東建設用化学品市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 国家ビジョンプログラムの下での加速するインフラ支出 | +1.8% | サウジアラビア、UAE、カタール(中核);クウェート、エジプトへの波及 | 長期(4年以上) |

| グリーンビルディング評価システム(エスティダマ、GSAS)の義務的採用 | +1.2% | UAE(アブダビ)、カタール、サウジアラビアへ拡大中 | 中期(2〜4年) |

| 特殊高性能混和剤を必要とするギガプロジェクトの台頭 | +1.4% | サウジアラビア(NEOM、紅海、キディヤ)、UAE(エキスポシティ) | 長期(4年以上) |

| 帯電防止床材を必要とするデータセンター建設の急速な拡大 | +0.9% | サウジアラビア、UAE(主要);カタール(新興) | 短期(2年以内) |

| 防食コーティングの需要を牽引する海水淡水化プラントブーム | +0.7% | サウジアラビア、UAE、クウェート(沿岸地域) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国家ビジョンプログラムの下での加速するインフラ支出

公的資金のシフトが、汎用品から加速養生・極端温度性能を備えたエンジニアリングシステムへの需要を誘導しています。サウジアラビアの公共投資ファンドは2026年予算において輸送回廊と産業都市向けに400億米ドルを充当し、打設から交通開放までの期間を28日から7日に短縮できる速硬型混和剤の消費を促進しています[1]公共投資ファンド、「2026年度年次予算」、pif.gov.sa。UAEの817億米ドルのパイプラインは、エティハド鉄道ネットワーク向けに100年耐用の腐食抑制混和剤を重視しています。カタールは2025年に32億米ドルの道路契約を発注し、高置換配合での作業性維持が可能なポリカルボキシレートエーテル系高性能減水剤を必要とするGGBS(高炉スラグ微粉末)含有量30%以上を義務付けました。Sikaのリヤド2,400m²ラボなど、地域内に技術センターを持つサプライヤーがリアルタイムの配合設計サポートを提供することでシェアを獲得しています。

グリーンビルディング評価システムの義務的採用

エスティダマとGSAS認証は事実上の参入障壁へと進化しています。アブダビは5,000m²超の建物に最低パール1評価を義務付け、環境製品宣言を伴う低内包炭素コンクリートと水性接着剤の採用を促進しています。カタールはQAR 5,000万超の政府プロジェクトにGSAS認証を義務付け、ISO 14025準拠製品の需要を高めています。多国籍企業はほとんどのSKUのライフサイクルデータをすでに公開しているのに対し、多くの地域プレーヤーはまだ第三者検証を委託中であり、統合が加速しています。Henkelが2025年に発売した地球温暖化ポテンシャルを35%低減したWatertite Xtremeメンブレンは、UAE連邦プロジェクトで優先ベンダー地位を迅速に獲得しました。

特殊混和剤を必要とするギガプロジェクトの台頭

NEOMのザ・ラインなどの大規模開発は、シリカフュームとPCE(ポリカルボキシレートエーテル)のハイブリッドブレンドによってのみ達成可能な、収縮率0.1%未満の120MPaコンクリートを仕様に定めています。紅海プロジェクトはスプラッシュゾーン鋼材にISO 12944 C5-Mコーティングを義務付け、Sikaは55℃の夏季ピークに対応したSikalastic-560 GCC(湾岸協力会議)配合を調整しました。キディヤの屋内スキー施設はJotun Steelmaster 1200WFの4時間耐火等級を仕様に定めており、高知名度プロジェクトがバッチ間の一貫性を保証できるベンダーを評価することを示しています。

データセンター建設の急速な拡大

ハイパースケールオペレーターが帯電防止床材と耐火コーティングへの需要を注入しています。Microsoftの15億米ドルのサウジデータセンター投資は、抵抗率1×10⁹オーム未満のSikafloor MultiFlex PS-35 ESDを採用しました。Amazon Web ServicesはバーレーンとUAE拠点を拡張し、2030年までに地域容量を300MWに増加させ、これは約60万m²の新規サーバーフロア面積に相当します。Mapeiなどのサプライヤーは、40℃の周囲温度でESD特性を維持するためにポリウレタン樹脂を再配合しました。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 溶剤系製品に対するVOC排出規制の強化 | -0.6% | UAE(ドバイ、アブダビ)、サウジアラビア(リヤド、ジェッダ) | 短期(2年以内) |

| 主要原材料(エポキシ、PCE)のサプライチェーンの不安定性 | -0.8% | 地域全体(全市場);アジア太平洋への上流依存 | 中期(2〜4年) |

| 現場での正確な施工を制限する熟練労働者不足 | -0.5% | サウジアラビア、UAE、カタール(深刻);クウェート、エジプト(中程度) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

溶剤系製品に対するVOC排出規制の強化

ドバイ市の技術ガイドライン TG-04は、2027年第1四半期より内装コーティングに40g/Lの上限を設定しています[2]ドバイ市、「技術ガイドライン TG-04」、dm.gov.ae。アブダビの品質適合委員会は2025年にISO 16000-9の第三者試験を追加し、中小サプライヤーが吸収しにくいコンプライアンスコストを引き上げました。30g/L未満に再配合されたAkzo NobelのDulux Tradeラインは、15〜20%の価格プレミアムにもかかわらず、2025年にアブダビ政府の再塗装契約の60%を獲得しました。3社の地域メーカーはすでに再配合への資金調達よりもUAE市場からの撤退を選択しました。

主要原材料のサプライチェーンの不安定性

2025年のアジアのビスフェノールA工場での不可抗力事象によりエポキシ樹脂価格が18%上昇し、床材のマージンが圧縮されました。中国の環境検査によりアクリル酸生産能力の20%が停止し、PCEのリードタイムが6週間から14週間に延長されました。BASFはディロバス分散剤工場を5万トン拡張し、中東事業のバッファーとしました。中小サプライヤーはより高い安全在庫を保有する必要があり、運転資本を拘束して競争力を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:防水が成長速度で混和剤を上回る

コンクリート混和剤は2025年収益の36.22%を占め、主に既製コンクリートおよびプレキャストサプライチェーンに統合された汎用可塑剤を通じてでした。PCEベースの高性能減水剤は、ギガプロジェクトで仕様化された60MPa超および自己充填配合での性能により、1トンあたり800〜1,200米ドルのプレミアムを獲得しています。対照的に、防水システムは予測期間(2026年〜2031年)において5.41%のCAGRで成長する見込みであり、ライフサイクル補修コストを低減する予防的湿気バリアへのデベロッパーの選好を反映しています。表面処理と保護コーティングは2025年売上高の22%を占め、ISO 12944 C5-M分類を必要とする橋梁改修と沿岸インフラによって牽引されました。

工業用床材はデータセンターと製薬クリーンルームの拡大から恩恵を受けています。MapeiのMAPEFLOOR SYSTEMが新規サーバーホールの60%の参照仕様となるにつれ、床材向け中東建設用化学品市場規模は成長しました。補修・改修製品は、6時間で25MPaに達し夜間道路補修を可能にするBASFのMasterEmacoなどの速硬型技術を活用しています。接着剤とシーラントはVOC規制に準拠するためMSポリマー化学への転換が急速に進んでいます。グラウトとアンカーは耐震改修での存在感を高めており、現在2%のセメント粉砕助剤はメーカーがエネルギー効率を追求するにつれて成長しています。中東建設用化学品市場は、純粋な数量指標よりも規制遵守、極端な気候、労働力制約に関するイノベーションを行うサプライヤーをますます評価するようになっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:住宅の急増がインフラ優位に挑戦

インフラ・公共スペースは、地下鉄延伸、高速鉄道、市民施設を背景に2025年消費量の44.12%を獲得しました。しかし、サウジアラビアが2030年までに49万9,000戸の追加住宅を目標とし、UAEが国家住宅戦略の下で39万戸を計画するにつれ、住宅建設は予測期間(2026年〜2031年)において5.67%のCAGRで拡大しています。各サウジ住宅ユニットは約1,800米ドルの化学品を消費し、タイル接着剤、シーラント、結晶性防水材への需要を傾けています。

商業ビルの市場シェアはエキスポ関連の供給過剰後に安定しました。工業施設の市場シェアは耐薬品性床材を必要とする物流ハブによって牽引されました。病院や大学などの公共施設プロジェクトは景気循環に対する耐性を示しており、カタールは2025年に抗菌コーティングを仕様とする21億米ドルの病院契約を発注しました。中東建設用化学品産業はそのため、より多様化したクライアントミックスへと再バランスしており、歴史的にインフラ中心だったサプライヤーが中小請負業者やDIY(日曜大工)チャネルを対象とした小売パッケージラインを導入するよう促しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

サウジアラビアは2025年収益の35.45%を維持し、予測期間(2026年〜2031年)において地域最速の5.42%のCAGRで拡大する見込みです。NEOMの5,000億米ドルのパイプライン、紅海リゾートアイランド、キディヤエンターテインメントハブは合計で20億m³超のコンクリートを必要とし、混和剤支出は1立方メートルあたり15米ドルに達する可能性があります。Mapeiが計画するタブーク工場などの現地化された生産能力構築はリードタイムを30%短縮し、遠隔北部地域のプロジェクトにとって決定的な優位性となっています。公共投資ファンドの2026年予算400億米ドルは、ISO認証バッチングと現場技術サポートを仕様とする輸送・産業回廊を優先しています。

アラブ首長国連邦では、将来の成長がデータセンターと物流資産に軸足を移しており、同国は2030年までに300MWのサーバー容量を目標とし、帯電防止床材と耐火コーティングへの安定した需要を牽引しています。エスティダマパールとドバイグリーンビルディング規制は、認証プロジェクトに22〜28%の追加化学品価値を加えています。2026年に開業したJotunのAED 4億5,000万アブダビ工場は、4万トン容量の60%を低VOC建築・海洋コーティングに充てています。

カタールでは、ワールドカップ後のメンテナンス契約が堅調であり、GSAS義務付けがPCE高性能減水剤の需要を引き続き牽引しています。クウェートとエジプトは異なるプロファイルを示しており、クウェートの海水淡水化拡大は海洋グレードコーティングを優遇する一方、エジプトの新行政首都はタイル接着剤と混和剤の販売を支えています。中東のその他地域、オマーン、バーレーン、ヨルダンは地域ディストリビューターに大きく依存していますが、Sikaの2025年のGulf Additive Factory買収は二次市場への統合推進を示しています。

競争環境

中東建設用化学品市場は中程度に分散しています。競争上の差別化は純粋な化学から統合サービスモデルへとシフトしています。現場トレーニングセンター、QRコードリンクの投与量計算機、IoT対応混和剤ディスペンサーは、請負業者の77%が施工技術のギャップを認識する中で今や重要な要素となっています。ISO 14025 EPD(環境製品宣言)とGCC塩水浸漬承認を保有するサプライヤーは政府入札で不均衡なシェアを獲得し、新規参入者を阻む規制上の堀を形成しています。その結果、規模またはサービス専門性のいずれも持たない中堅プレーヤーが2028年前に出口オプションを模索するにつれ、さらなる統合の波が予想されます。

中東建設用化学品産業リーダー

Sika AG

Dow

Mapei S.p.A.

Saint-Gobain

Saudi Readymix

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Master Builders Solutionsは、コンクリート混和剤、防水、建築製品を専門とするサウジアラビアの建設用化学品企業Arkaz Al Sharq Building Materials(Arkaz)の買収合意を発表しました。

- 2025年6月:Sika AGは、多様な建設用化学品製品の地元メーカーであるGulf Additive Factory LLCを買収することでカタールでの存在感を強化しました。この戦略的な動きはSika AGのカタール市場での足場を固め、潜在的な拡大機会への道を開きました。

中東建設用化学品市場レポートの範囲

建設用化学品とは、アスファルト、コンクリート、モルタル、グラウト、モルタルなどの建設材料の品質を向上させるために使用される物質です。これらの物質は建設材料を強化・延命し、収縮やひび割れを軽減し、耐水性を高め、腐食防止を提供するために使用できます。混和剤、シーラント、防水剤、養生剤、保護コーティングが典型的な建設用化学品の例です。

建設用化学品市場は製品タイプ、エンドユーザー産業、地域によってセグメント化されています。製品タイプ別では、市場はコンクリート混和剤、表面処理、補修・改修、保護コーティング、工業用床材、防水、接着剤、シーラント、グラウトとアンカー、セメント粉砕助剤にセグメント化されています。エンドユーザー産業別では、市場は商業、工業、インフラ・公共スペース、住宅にセグメント化されています。レポートは中東地域の5カ国の市場規模と予測をカバーしています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| コンクリート混和剤 |

| 表面処理 |

| 補修・改修 |

| 保護コーティング |

| 工業用床材 |

| 防水 |

| 接着剤 |

| シーラント |

| グラウトとアンカー |

| セメント粉砕助剤 |

| インフラ・公共スペース |

| 商業 |

| 工業 |

| 住宅 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| エジプト |

| その他中東地域 |

| 製品タイプ別 | コンクリート混和剤 |

| 表面処理 | |

| 補修・改修 | |

| 保護コーティング | |

| 工業用床材 | |

| 防水 | |

| 接着剤 | |

| シーラント | |

| グラウトとアンカー | |

| セメント粉砕助剤 | |

| エンドユーザー産業別 | インフラ・公共スペース |

| 商業 | |

| 工業 | |

| 住宅 | |

| 国別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| エジプト | |

| その他中東地域 |

レポートで回答される主要な質問

中東建設用化学品市場の現在の価値はいくらですか?

市場は2026年に64億3,000万米ドルと評価されており、2031年までに82億1,000万米ドルに達する見込みです。

最も速く成長している製品カテゴリーはどれですか?

防水システムが最も速く、予測期間(2026年〜2031年)において5.41%のCAGRで拡大しています。

サウジアラビアが最大の地域市場である理由は何ですか?

NEOMやキディヤなどのビジョン2030ギガプロジェクトが高いコンクリートと特殊化学品の需要を牽引し、サウジアラビアに2025年の収益シェア35.45%をもたらしています。

グリーンビルディング義務付けは製品需要にどのような影響を与えますか?

エスティダマとGSASの要件は認証プロジェクトに22〜28%多くの特殊混和剤価値を加え、低VOCおよび低炭素配合を優遇しています。

サプライヤーにとっての主な課題は何ですか?

VOC規制の強化、原材料価格の変動、熟練労働者不足がすべてマージンと施工品質を圧迫しています。

最終更新日: